Tamaño y Participación del Mercado de Medicamentos Antiarrítmicos de Cuidados Críticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antiarrítmicos de Cuidados Críticos por Mordor Intelligence

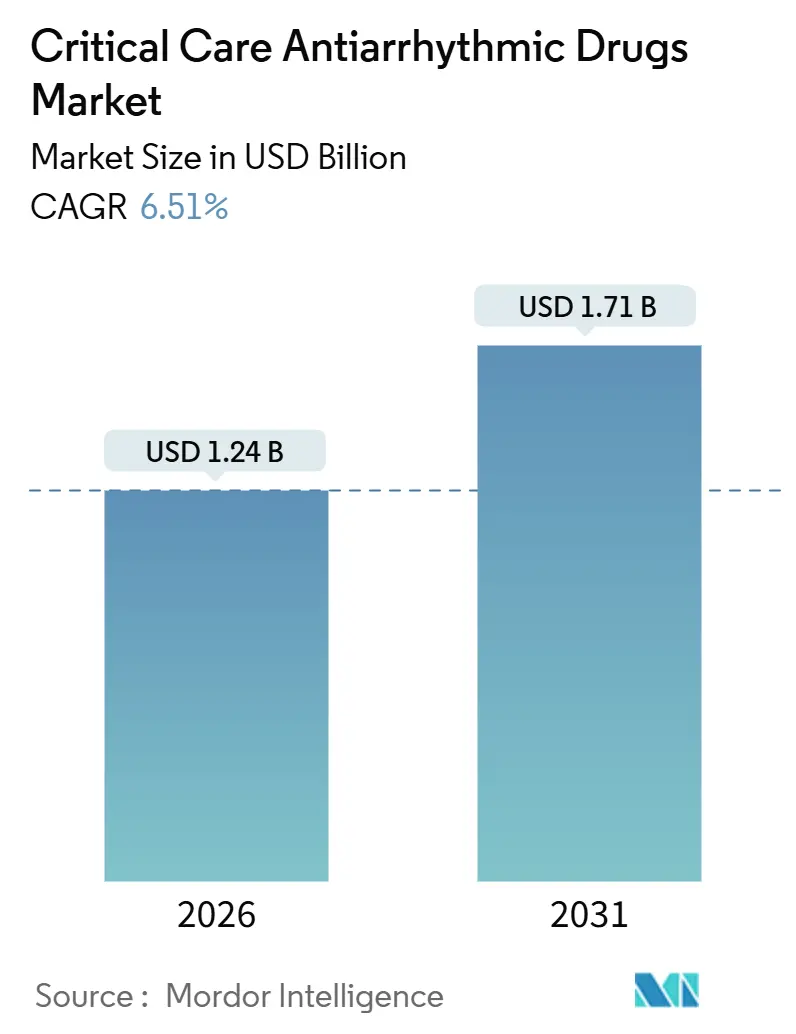

El tamaño del Mercado de Medicamentos Antiarrítmicos de Cuidados Críticos se estima en USD 1,24 mil millones en 2026, y se espera que alcance USD 1,71 mil millones en 2031, a una CAGR del 6,51% durante el período de pronóstico (2026-2031).

La creciente carga mundial de arritmias, junto con una mayor densidad de camas de cuidados críticos y la adopción de bombas de infusión inteligentes para reducir errores de dosificación, está impulsando el crecimiento del mercado. Las iniciativas de expansión en China, Arabia Saudita y Egipto están aumentando significativamente la base instalada de monitores electrocardiográficos continuos. Al mismo tiempo, las directrices actualizadas de la Asociación Americana del Corazón y la Sociedad Europea de Cardiología continúan posicionando a los betabloqueantes y la amiodarona como componentes clave de los protocolos de tratamiento en cuidados intensivos. La bomba inteligente de gran volumen Novum IQ de Baxter, con una tasa de cumplimiento de la biblioteca de fármacos del 97%—muy por encima del promedio de la industria—destaca la rápida integración de software de prevención de errores en los centros de salud. Además, el aerosol nasal de etripamil de autoadministración de Milestone Pharmaceuticals señala un posible cambio en el manejo de ciertos casos de taquicardia supraventricular fuera de los servicios de urgencias, lo que podría reformar la dinámica de los canales durante el período de pronóstico.

Conclusiones Clave del Informe

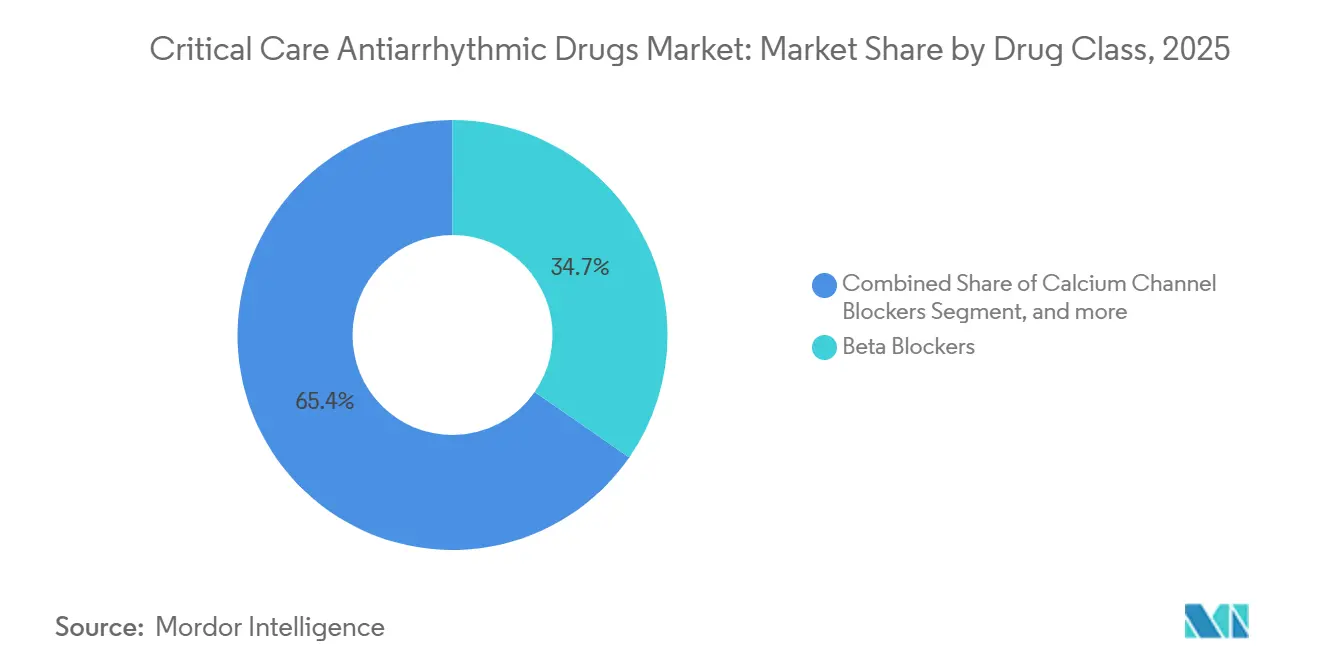

- Por clase de fármaco, los betabloqueantes lideraron con el 34,65% de la participación del mercado de medicamentos antiarrítmicos de cuidados críticos en 2025, mientras que se prevé que los bloqueantes de los canales de potasio crezcan a una CAGR del 8,65% hasta 2031.

- Por tipo de enfermedad, las arritmias supraventriculares representaron el 52,45% del tamaño del mercado de medicamentos antiarrítmicos de cuidados críticos en 2025, mientras que se espera que las arritmias ventriculares avancen a una CAGR del 8,76% hasta 2031.

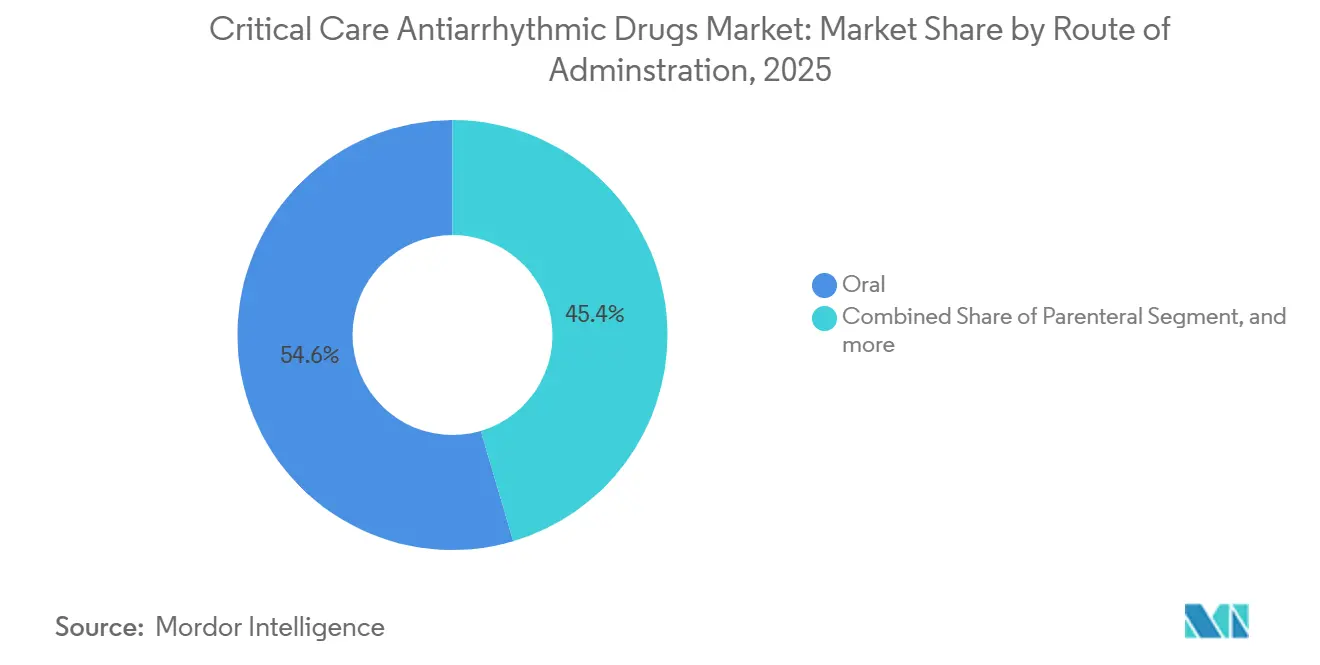

- Por vía de administración, las formulaciones orales mantuvieron una participación del 54,56% del tamaño del mercado de medicamentos antiarrítmicos de cuidados críticos en 2025, y los productos parenterales se están expandiendo a una CAGR del 9,21% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 62,45% del mercado de medicamentos antiarrítmicos de cuidados críticos en 2025, y las farmacias en línea registraron el crecimiento más rápido con una CAGR del 9,65% hasta 2031.

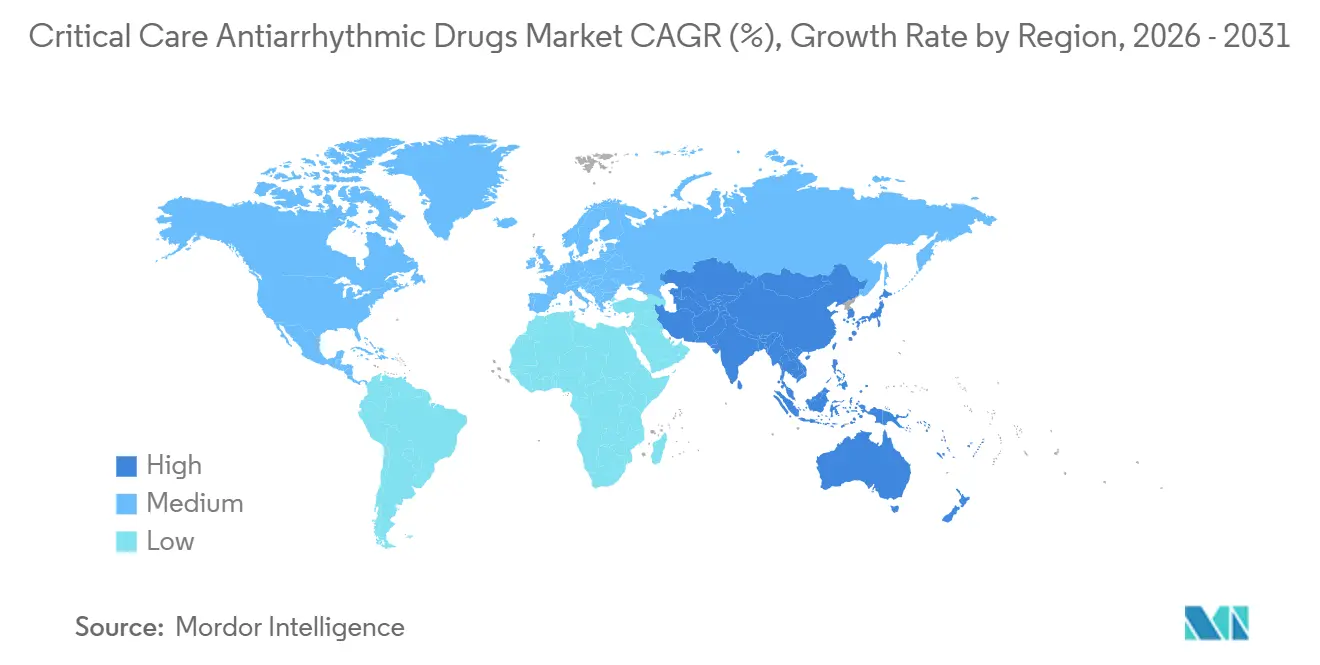

- Por geografía, América del Norte concentró el 42,56% del tamaño del mercado de medicamentos antiarrítmicos de cuidados críticos en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 7,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antiarrítmicos de Cuidados Críticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Mundial de Enfermedades Cardiovasculares | +1.8% | A nivel mundial, con mayor presencia en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura de Cuidados Críticos | +1.5% | China, India, Arabia Saudita, con efectos secundarios en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Comorbilidades | +1.2% | América del Norte, Europa Occidental, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Administración de Fármacos y el Monitoreo | +0.9% | América del Norte, Unión Europea, adopción temprana en el CCG y Australia | Corto plazo (≤ 2 años) |

| Aumento de los Ingresos a la UCI por Condiciones Cardíacas | +0.7% | A nivel mundial, con foco en centros terciarios con UCI cardíacas | Mediano plazo (2-4 años) |

| Directrices y Protocolos Clínicos de Apoyo | +0.4% | A nivel mundial, liderado por el ACC/AHA, la ESC y las sociedades nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Mundial de Enfermedades Cardiovasculares

La prevalencia de fibrilación auricular y aleteo auricular aumentó un 137% entre 1990 y 2021, alcanzando 52,55 millones de personas en todo el mundo, y Europa por sí sola registró 957.812 nuevos casos de fibrilación auricular en 2021[1]Robert Bonow, "Guía ACC/AHA 2025 para síndromes coronarios agudos," Asociación Americana del Corazón, ahajournals.org. La prevalencia en los Estados Unidos se situó en el 3,89% durante 2019-2023, lo que se traduce en 4,83 millones de pacientes, mientras que la mortalidad relacionada con arritmias ascendió a 19,4 por 100.000 en 2021. Esta oleada epidemiológica, junto con una tasa de letalidad bruta del 30,2% en infecciones del torrente sanguíneo en la UCI, mantiene en alza la demanda tanto de antiarrítmicos parenterales como orales. Los modelos de pronóstico sugieren que la mortalidad por fibrilación auricular alcanzará 12,3 por 100.000 en 2040, lo que refuerza el consumo sostenido de terapias de control de frecuencia y ritmo.

Expansión de la Infraestructura de Cuidados Críticos

La directiva de China de mayo de 2024 tiene como objetivo 15 camas de UCI por cada 100.000 habitantes para finales de 2025, mientras que Arabia Saudita añadió una UCI cardíaca de 28 camas, y Egipto aspira a elevar la densidad de camas hospitalarias de 12 a 30 por cada 10.000 para 2030. Se espera que los Estados Unidos registren un aumento del 14% en los días de UCI entre 2025 y 2035, ampliando así la base instalada de bombas de infusión inteligentes y telemetría capaces de dosificar de forma segura amiodarona, lidocaína y esmolol. Estas inversiones amplían el mercado potencial inmediato para las terapias con medicamentos antiarrítmicos de cuidados críticos, especialmente las formulaciones intravenosas.

Envejecimiento de la Población y Comorbilidades

La edad media del paciente con fibrilación auricular en los Estados Unidos alcanzó los 76 años durante 2019-2023, y la prevalencia se duplica con cada década después de los 50. La insuficiencia cardíaca, la hipertensión y la enfermedad renal crónica añaden complejidad, por lo que el 80,64% de los pacientes estadounidenses reciben control de frecuencia y el 31,02% reciben control de ritmo. Japón y Europa Occidental—ambos con un envejecimiento acelerado—reportan patrones similares de multimorbilidad que inclinan a los prescriptores hacia agentes establecidos con farmacocinética predecible, reforzando el impulso de ventas de amiodarona y betabloqueantes.

Avances Tecnológicos en la Administración de Fármacos y el Monitoreo

La bomba de gran volumen Novum IQ de Baxter alcanzó un cumplimiento de la biblioteca de fármacos del 97% apenas un mes después de su instalación, superando el promedio de la industria del 84%. La guía reforzada de la FDA sobre bombas de infusión y los estándares del ISMP alientan a los hospitales a adoptar límites de dosis estrictos, gestión automatizada de infusiones secundarias e interoperabilidad con los registros electrónicos de salud. En Arabia Saudita, los sistemas de alerta temprana de sepsis ahora integran constantes vitales en tiempo real, reduciendo los tiempos de respuesta ante episodios de arritmia. El monitoreo continuo del QTc exigido en los estándares de la AHA de 2025 consolida aún más la adquisición de telemetría avanzada capaz de detectar el riesgo de torsades de pointes con dofetilida o sotalol.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacciones Adversas a los Medicamentos y Preocupaciones de Seguridad | −0.8% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios y de Aprobación Estrictos | −0.6% | Estados Unidos, UE, Japón | Mediano plazo (2-4 años) |

| Competencia de la Gestión del Ritmo Basada en Dispositivos | −0.5% | América del Norte, Europa Occidental, Australia | Largo plazo (≥ 4 años) |

| Presiones de Costos y Limitaciones de Reembolso | −0.4% | A nivel mundial, más intenso en sistemas de pagador público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacciones Adversas a los Medicamentos y Preocupaciones de Seguridad

La declaración de monitoreo electrocardiográfico de la AHA de 2025 obliga al seguimiento del QTc para dofetilida, sotalol, flecainida y propafenona para reducir el riesgo de torsades de pointes. La amiodarona continúa desencadenando eventos adversos pulmonares, tiroideos y hepáticos, lo que requiere controles repetidos de laboratorio e imagen. Los errores de programación manual de la bomba o las imprecisiones de bajo flujo aún pueden producir sobredosis, a pesar del avance hacia las bombas inteligentes. La carga acumulada de seguridad limita la adopción en instalaciones con escaso monitoreo continuo, lo que lleva a algunos prescriptores hacia agentes con vidas medias más cortas.

Requisitos Regulatorios y de Aprobación Estrictos

La guía de ciclo de vida total del producto de bombas de infusión de la FDA exige una documentación rigurosa de garantía de seguridad, lo que alarga los plazos de revisión y eleva los costos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía del ciclo de vida total del producto de la bomba de infusión," FDA, fda.gov. La nueva Autoridad de Medicamentos de Egipto y las normas de contratación basadas en valor prolongan de manera similar las aprobaciones. La ausencia de parámetros de dosificación explícitos durante el bypass cardiopulmonar crea incertidumbre legal, lo que desincentiva las expansiones rápidas de etiquetas. En conjunto, estos obstáculos ralentizan la entrada de formulaciones innovadoras, reforzando el dominio de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Betabloqueantes Mantienen el Liderazgo Mientras los Bloqueantes de Potasio se Aceleran

Los betabloqueantes captaron el 34,65% de las ventas de 2025, impulsados por el uso de control de frecuencia en el 80,64% de los pacientes estadounidenses con fibrilación auricular y las recomendaciones perioperatorias de las sociedades cardiotorácicas. Este perfil consolidado proporciona una base de ingresos estable para el mercado de medicamentos antiarrítmicos de cuidados críticos. Los bloqueantes de los canales de potasio, liderados por amiodarona y dofetilida, registrarán una CAGR del 8,65% hasta 2031 a medida que los clínicos buscan opciones de control del ritmo para casos refractarios. Los bloqueantes de los canales de calcio siguen siendo una opción de segunda línea para las taquicardias de complejo estrecho, mientras que los bloqueantes de los canales de sodio, como la lidocaína y la procainamida, mantienen su relevancia en la fibrilación ventricular refractaria al choque. El segmento «otros», que incluye adenosina y digoxina, atiende indicaciones de nicho pero mantiene presencia en el formulario debido al respaldo de las guías en algoritmos específicos de taquiarritmia.

Un flujo constante de productos en desarrollo sostiene la diversidad terapéutica. La dronedarona genérica de Lupin reduce los precios de venta promedio, mientras que el estudio de Fase 2 de PKN605 de Novartis ilustra la innovación a largo plazo. La integración de bombas inteligentes favorece a los agentes con protocolos de infusión bien definidos, un factor que ayuda a los betabloqueantes y la amiodarona a mantener su participación. Sin embargo, los vencimientos de patentes y la capacidad genérica global mantienen alta la tensión competitiva, haciendo que los perfiles de seguridad o entrega diferenciados sean críticos para los futuros participantes en el mercado de medicamentos antiarrítmicos de cuidados críticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: Las Arritmias Supraventriculares Dominan, el Crecimiento Ventricular Supera al Resto

Las arritmias supraventriculares representaron el 52,45% de la demanda de 2025, impulsadas por la creciente prevalencia de fibrilación auricular y nuevas opciones de autoadministración como el etripamil. El mercado de medicamentos antiarrítmicos de cuidados críticos para trastornos supraventriculares continuará expandiéndose debido al envejecimiento de la población y la adopción impulsada por guías de terapias de control del ritmo. Las arritmias ventriculares, aunque menores hoy en día, están en una tendencia alcista con una CAGR del 8,76%, vinculada a los mandatos de las guías para la terapia con betabloqueantes tras el infarto de miocardio y la persistente incidencia de paro cardíaco extrahospitalario. Las tendencias de mortalidad relacionadas con arritmias justifican aún más estrategias de tratamiento agresivas, apoyando un crecimiento de volumen duradero en ambos segmentos.

Los episodios de sepsis en la UCI a menudo precipitan una fibrilación auricular de nueva aparición, manteniendo alta la demanda de betabloqueantes intravenosos y bloqueantes de los canales de calcio. Las terapias con dispositivos continúan absorbiendo ciertos casos refractarios, pero los episodios agudos y las regiones con recursos limitados aún dependen en gran medida de las opciones farmacológicas, preservando la amplitud del mercado en todas las categorías de enfermedades.

Por Vía de Administración: Los Productos Orales Dominan pero las Líneas Intravenosas Ganan Impulso

Las formulaciones orales representaron el 54,56% de las ventas de 2025, ya que la terapia de mantenimiento crónico sigue siendo generalizada. No obstante, se espera que la mayor adopción de dosis de carga e infusiones continuas en las unidades de cuidados críticos impulse una CAGR del 9,21% para los formatos parenterales hasta 2031. Los inyectables listos para usar de Baxter y la plataforma Novum IQ subrayan la preferencia hospitalaria por soluciones premezcladas que reducen errores y acortan el tiempo de preparación de enfermería. Mientras tanto, el aerosol nasal de primera clase etripamil abre la puerta a vías alternativas, aunque desde una base pequeña, señalando una posible diversificación en las opciones de administración dentro del mercado de medicamentos antiarrítmicos de cuidados críticos.

Los desafíos farmacocinéticos durante el bypass cardiopulmonar y la necesidad de precisión en la dosificación potencian a los desarrolladores de bombas inteligentes, impulsando un vínculo más estrecho entre las ventas de dispositivos y fármacos. El reembolso que favorece a los genéricos puede limitar la adopción de intravenosos de marca, pero las inversiones en características de seguridad aún pueden inclinar las decisiones de compra hacia sistemas premium que minimizan los errores de medicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Hospitales Dominan, la Dispensación Digital Crece

Las farmacias hospitalarias suministraron el 62,45% de los volúmenes de 2025, lo que refleja la necesidad de monitoreo de ECG en tiempo real durante el inicio de fármacos como amiodarona y dofetilida. El crecimiento de camas de cuidados intensivos en China y Arabia Saudita sostendrá el dominio hospitalario, aunque se proyecta que el canal en línea registre una CAGR del 9,65% hasta 2031. Los lanzamientos de genéricos alientan a las plataformas de pedidos por correo a ofrecer precios más bajos para las prescripciones de mantenimiento, una tendencia respaldada por la expansión de la trazabilidad electrónica en mercados como Egipto. Las cadenas minoristas mantienen su lugar para las recargas crónicas, pero enfrentan erosión a medida que los pagadores dirigen a los beneficiarios hacia opciones digitales de menor costo, especialmente para los pacientes estables con fibrilación auricular.

El monitoreo presencial obligatorio para ciertos agentes limita el trasvase de prescripciones de alto riesgo a las farmacias en línea, por lo que el crecimiento se concentrará en fármacos con amplios índices terapéuticos y requisitos de laboratorio limitados. Los hospitales están contrarrestando la fuga de canales vinculando la adquisición de fármacos con contratos de dispositivos y utilizando software de dosificación integrado como herramienta de retención en el mercado de medicamentos antiarrítmicos de cuidados críticos.

Análisis Geográfico

América del Norte generó el 42,56% de los ingresos de 2025. Un aumento proyectado del 14% en los días de UCI para 2035, junto con 4,83 millones de pacientes con fibrilación auricular, mantiene un consumo de referencia sólido. Las normas de reembolso del CMS ahora favorecen a los genéricos, comprimiendo los precios unitarios pero manteniendo alto el acceso de los pacientes. El aerosol nasal de Milestone proporciona la primera opción de autoadministración en la región, con la adopción en el mercado dependiendo de la cobertura de los pagadores comerciales. Canadá y México contribuyen con volúmenes menores pero constantes a través de la armonización regulatoria y las cadenas de suministro transfronterizas que apoyan los flujos de genéricos.

Europa sigue siendo la segunda región más grande, respaldada por 957.812 casos incidentes de fibrilación auricular y las directrices uniformes de la ESC que sostienen la terapia de control del ritmo. La escasez de personal, en particular una brecha proyectada de 4.200 enfermeras de cuidados críticos en el Reino Unido, presiona los presupuestos y fortalece el poder de negociación de los genéricos. Los pagadores de Europa Occidental aprovechan las licitaciones centralizadas para asegurar precios bajos, mientras que Europa del Este registra el crecimiento unitario más rápido a medida que la capacidad de cuidados críticos se expande desde una base baja.

Asia-Pacífico registra la expansión agregada más rápida con una CAGR del 7,54% hasta 2031. El mandato de camas de UCI de China, el envejecimiento de la población de Japón, la creciente producción genérica de India y la vía de reembolso integral de Australia amplían colectivamente el mercado de medicamentos antiarrítmicos de cuidados críticos en la región. Corea del Sur, Indonesia y Vietnam representan bolsas emergentes, equilibrando el aumento de los ingresos cardíacos frente a las limitaciones de asequibilidad que inclinan las preferencias hacia la digoxina o la amiodarona genérica.

Oriente Medio y África muestran un progreso desigual. Arabia Saudita lidera el gasto en infraestructura con nuevas UCI cardíacas y sistemas electrónicos de alerta temprana, mientras que Egipto apunta a una proporción de 30 camas por cada 10.000 para 2030. Sin embargo, muchos países del África subsahariana siguen limitados por déficits presupuestarios y de personal, lo que mantiene baja la penetración. América del Sur, liderada por Brasil, se beneficia de sistemas de pago público-privado mixtos y una base manufacturera establecida, aunque la volatilidad cambiaria continúa desafiando la estabilidad de precios.

Panorama Competitivo

El mercado de medicamentos antiarrítmicos de cuidados críticos está moderadamente fragmentado. Baxter, Fresenius Kabi e Hikma dominan los estantes de inyectables a través de ofertas combinadas de dispositivos y fármacos. El lanzamiento en 2024 de Baxter de seis inyectables listos para usar combinados con bombas de infusión Novum IQ ilustra una defensa construida sobre software de seguridad y contratos de servicio. Fresenius Kabi aprovecha sus amplias carteras de cuidados intensivos para negociar descuentos por volumen, mientras que Hikma expande su presencia en los Estados Unidos a través de efedrina genérica y otros inyectables cardiovasculares.

Los competidores genéricos intensifican la presión sobre los precios. La aprobación de dronedarona genérica de Lupin en 2024 introdujo una erosión inmediata para la marca que antes era premium. Pares indios como Aurobindo y Sun Pharma escalan cadenas de suministro globales que alimentan las decisiones de formulario tanto en mercados maduros como emergentes. Mientras tanto, Milestone Pharmaceuticals captó la atención con etripamil, el primer bloqueante de los canales de calcio en aerosol nasal, posicionándose para disrumpir los protocolos de los servicios de urgencias. El activo de cartera en etapa intermedia de Novartis insinúa participantes de marca a más largo plazo, aunque los plazos regulatorios se extienden más allá de 2031.

Los hospitales exigen cada vez más interoperabilidad entre los registros electrónicos de salud y los dispositivos de infusión, favoreciendo a los proveedores que ofrecen acuerdos de servicio completo y análisis en tiempo real. Esta agrupación erige barreras de cambio: una vez que una instalación estandariza en una plataforma de bomba, los proveedores de fármacos rivales deben integrarse para ganar participación. Las oportunidades para los nuevos participantes, por lo tanto, se concentran en algoritmos de dosificación habilitados por inteligencia artificial, productos de combinación de dosis fija que simplifican la polifarmacia y la farmacogenómica en el punto de atención que adapta la elección del fármaco al riesgo individual de torsades.

Líderes de la Industria de Medicamentos Antiarrítmicos de Cuidados Críticos

Pfizer Inc.

Novartis AG

Sanofi S.A.

Baxter International Inc.

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Milestone Pharmaceuticals recibió la aprobación de la FDA para el aerosol nasal de etripamil (Cardamyst) para la taquicardia supraventricular paroxística en adultos, introduciendo el primer bloqueante de los canales de calcio de autoadministración.

- Diciembre de 2025: Novartis inició un ensayo aleatorizado de Fase 2 de PKN605 para la fibrilación auricular, señalando una inversión sostenida en nuevos mecanismos de control del ritmo.

- Septiembre de 2024: BD, una de las principales empresas mundiales de tecnología médica, adquirió el grupo de productos de Cuidados Críticos de Edwards Lifesciences, que pasará a denominarse BD Advanced Patient Monitoring.

Alcance del Informe del Mercado Global de Medicamentos Antiarrítmicos de Cuidados Críticos

Según el alcance del informe, los medicamentos antiarrítmicos de cuidados críticos son medicamentos utilizados en entornos de emergencia y cuidados intensivos para manejar y restaurar el ritmo cardíaco normal en pacientes que experimentan arritmias potencialmente mortales. Ayudan a estabilizar la actividad eléctrica cardíaca y prevenir complicaciones como el accidente cerebrovascular o el paro cardíaco. Estos fármacos se administran bajo estrecha supervisión médica debido a sus potentes efectos y posibles efectos secundarios.

El Mercado de Medicamentos Antiarrítmicos de Cuidados Críticos está Segmentado por Clase de Fármaco (Betabloqueantes, Bloqueantes de los Canales de Calcio, Bloqueantes de los Canales de Sodio, Bloqueantes de los Canales de Potasio y Otros), Tipo de Enfermedad (Arritmias Supraventriculares, Arritmias Ventriculares y Otros), Vía de Administración (Oral, Parenteral y Otras Vías de Administración), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas y Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Betabloqueantes |

| Bloqueantes de los Canales de Calcio |

| Bloqueantes de los Canales de Sodio |

| Bloqueantes de los Canales de Potasio |

| Otras Clases de Fármacos |

| Arritmias Supraventriculares |

| Arritmias Ventriculares |

| Otros Tipos de Enfermedad |

| Oral |

| Parenteral |

| Otras Vías de Administración |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Betabloqueantes | |

| Bloqueantes de los Canales de Calcio | ||

| Bloqueantes de los Canales de Sodio | ||

| Bloqueantes de los Canales de Potasio | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Enfermedad | Arritmias Supraventriculares | |

| Arritmias Ventriculares | ||

| Otros Tipos de Enfermedad | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otras Vías de Administración | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos antiarrítmicos de cuidados críticos?

El mercado fue valorado en USD 1,24 mil millones en 2025 y se proyecta que alcance USD 1,71 mil millones para 2031.

¿Qué clase de fármaco tiene la mayor participación en los entornos hospitalarios de cuidados críticos?

Los betabloqueantes lideran con una participación del 34,65% debido a sus roles duales de control de frecuencia y profilaxis postinfarto.

¿Qué tan rápido se está expandiendo la región de Asia-Pacífico?

Se espera que Asia-Pacífico registre una CAGR del 7,54% hasta 2031, la más rápida entre todas las regiones.

¿Qué factor está impulsando el crecimiento de las formulaciones intravenosas?

La adopción de bombas de infusión inteligentes y el mayor uso de dosis de carga en las UCI están impulsando los productos parenterales a una CAGR del 9,21%.

¿Qué nuevo producto podría desplazar la atención de la taquicardia supraventricular fuera de las salas de urgencias?

El aerosol nasal de etripamil aprobado por la FDA permite a los pacientes autoterminar los episodios, reduciendo potencialmente las visitas hospitalarias.

¿Las bombas inteligentes están influyendo en las decisiones de adquisición?

Sí, los hospitales favorecen cada vez más a los proveedores que ofrecen dispositivos de infusión con software de seguridad integrado e integración de biblioteca de fármacos.

Última actualización de la página el: