Tamaño y Participación del Mercado de Tinta Conductora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

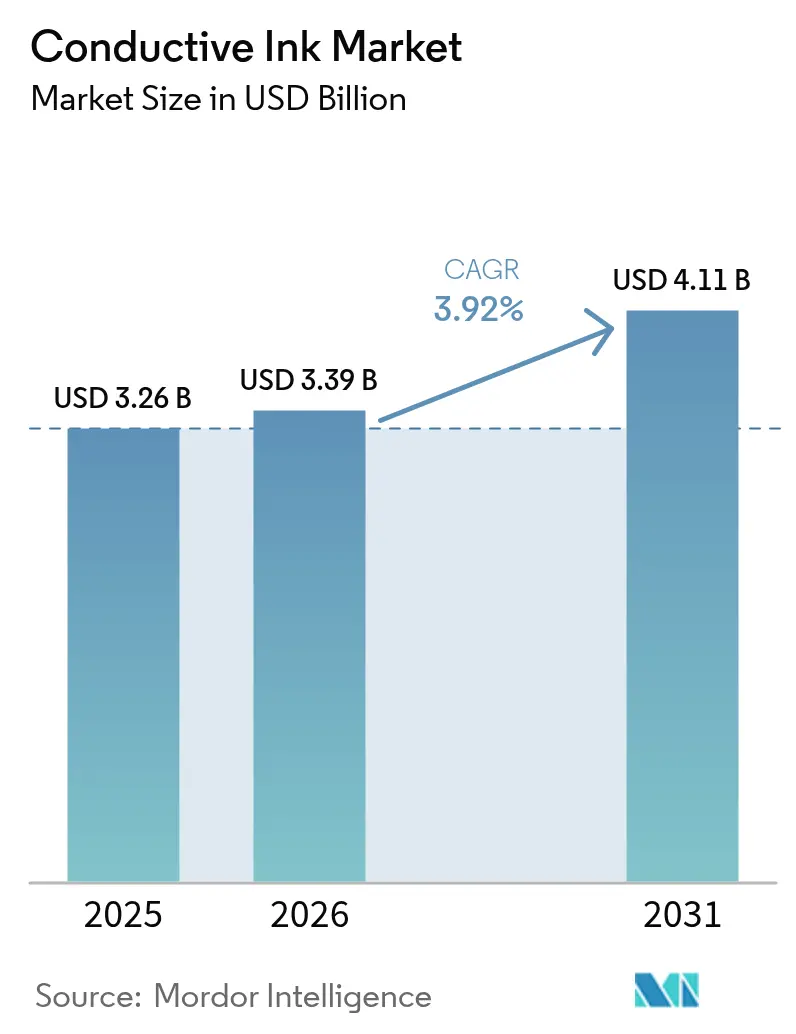

| Tamaño del Mercado (2026) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

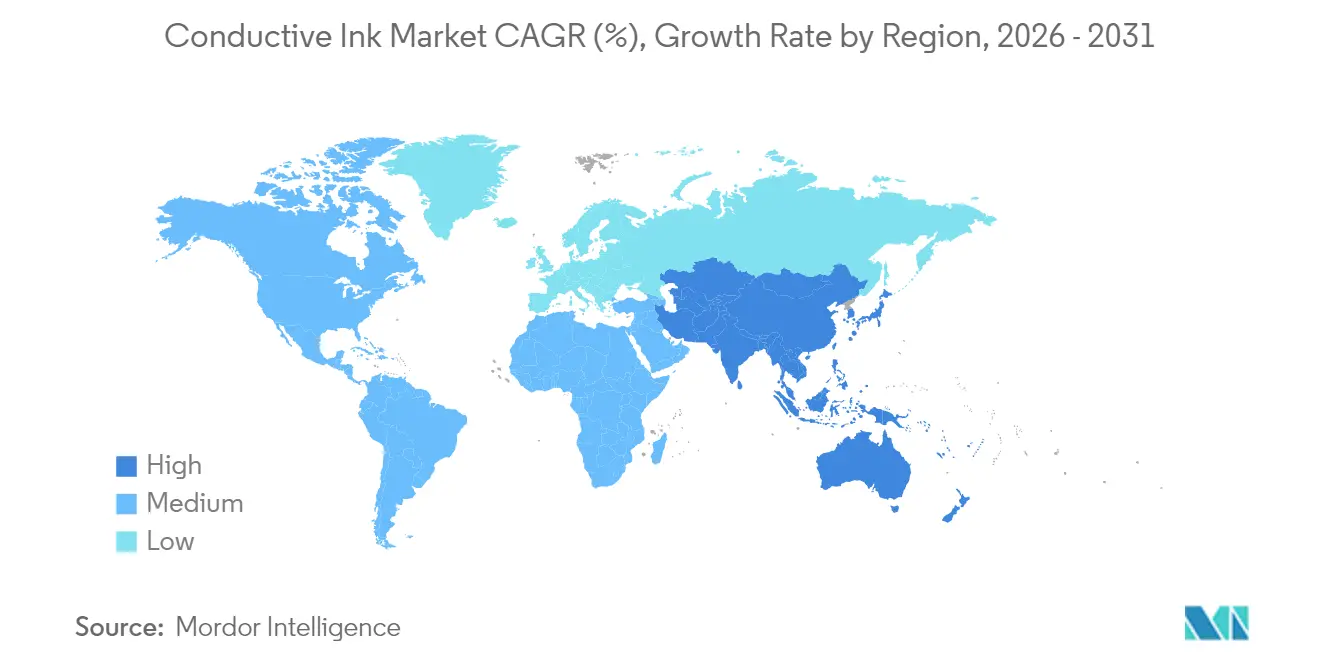

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

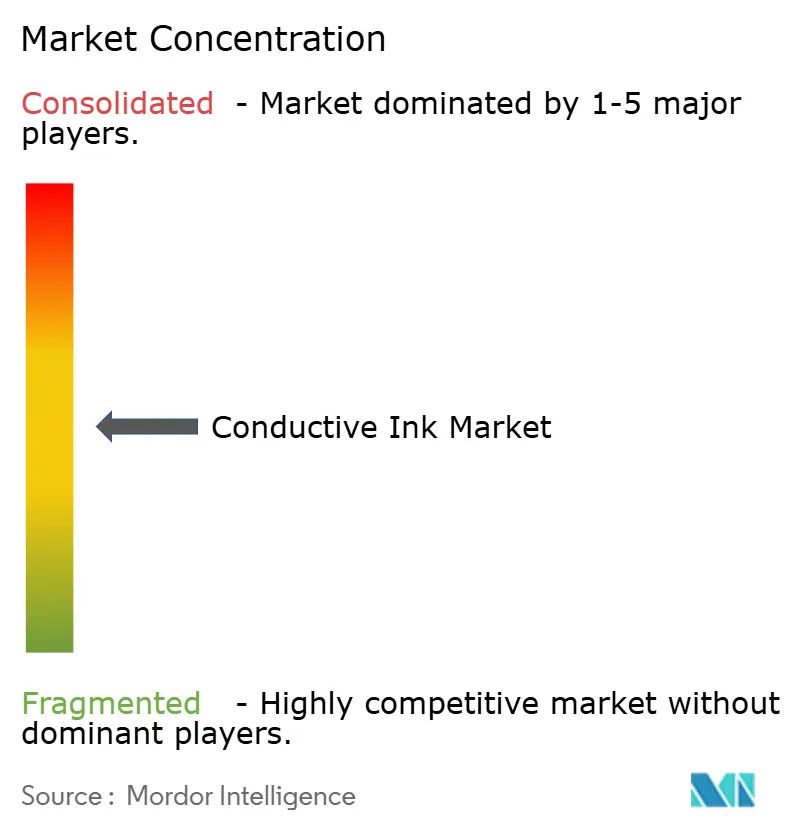

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tinta Conductora por Mordor Intelligence

El tamaño del Mercado de Tinta Conductora en 2026 se estima en USD 3,39 mil millones, creciendo desde el valor de 2025 de USD 3,26 mil millones con proyecciones para 2031 que muestran USD 4,11 mil millones, creciendo a una CAGR del 3,92% durante 2026-2031. La demanda fotovoltaica estable, la expansión de los volúmenes de semiconductores y el auge de la electrónica flexible sostienen esta trayectoria de crecimiento moderado. Las formulaciones basadas en grafeno abren nuevas oportunidades al reducir el uso de plata mientras añaden ventajas de flexibilidad. Las cadenas de suministro integradas de Asia-Pacífico y las políticas de energía renovable mantienen a la región en el centro de la demanda global. Mientras tanto, la volatilidad de costos de la plata y el cobre impulsa a los productores hacia materiales híbridos o alternativos que aún cumplen los objetivos de fiabilidad.

Conclusiones Clave del Informe

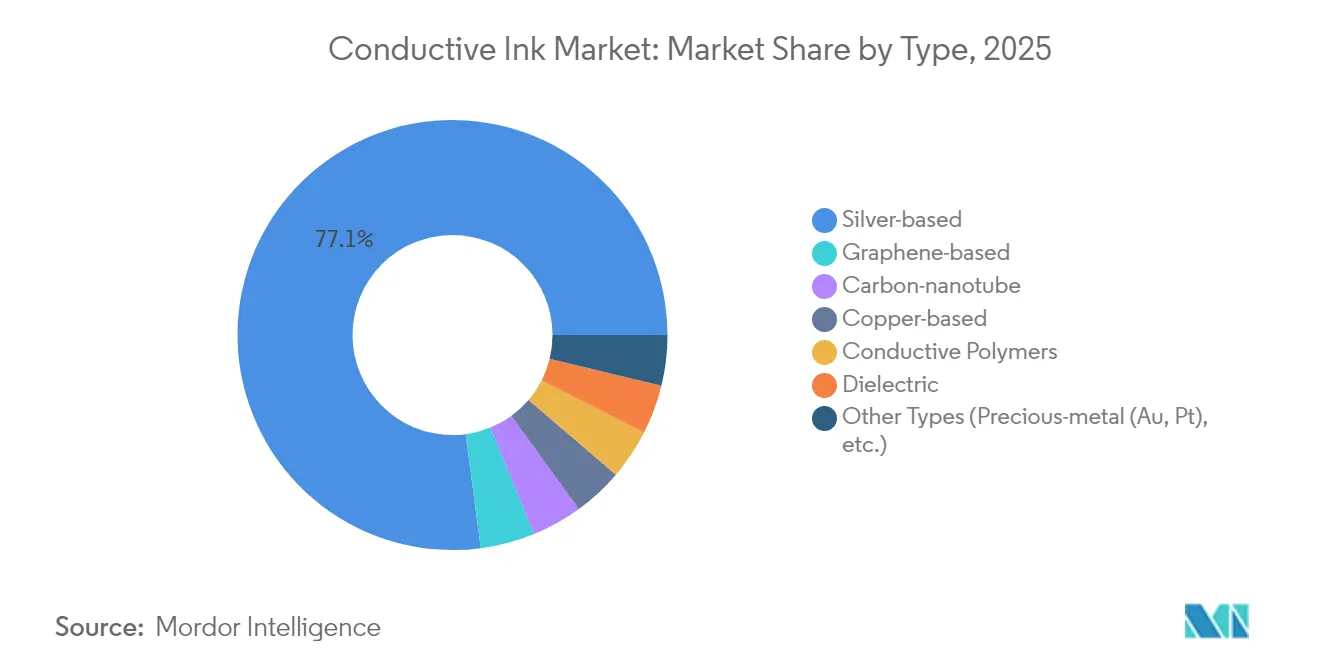

- Por tipo, las tintas de base plata lideraron con el 77,10% de la participación del mercado de tintas conductoras en 2025; las tintas de base grafeno registran la CAGR más rápida del 4,88% hasta 2031.

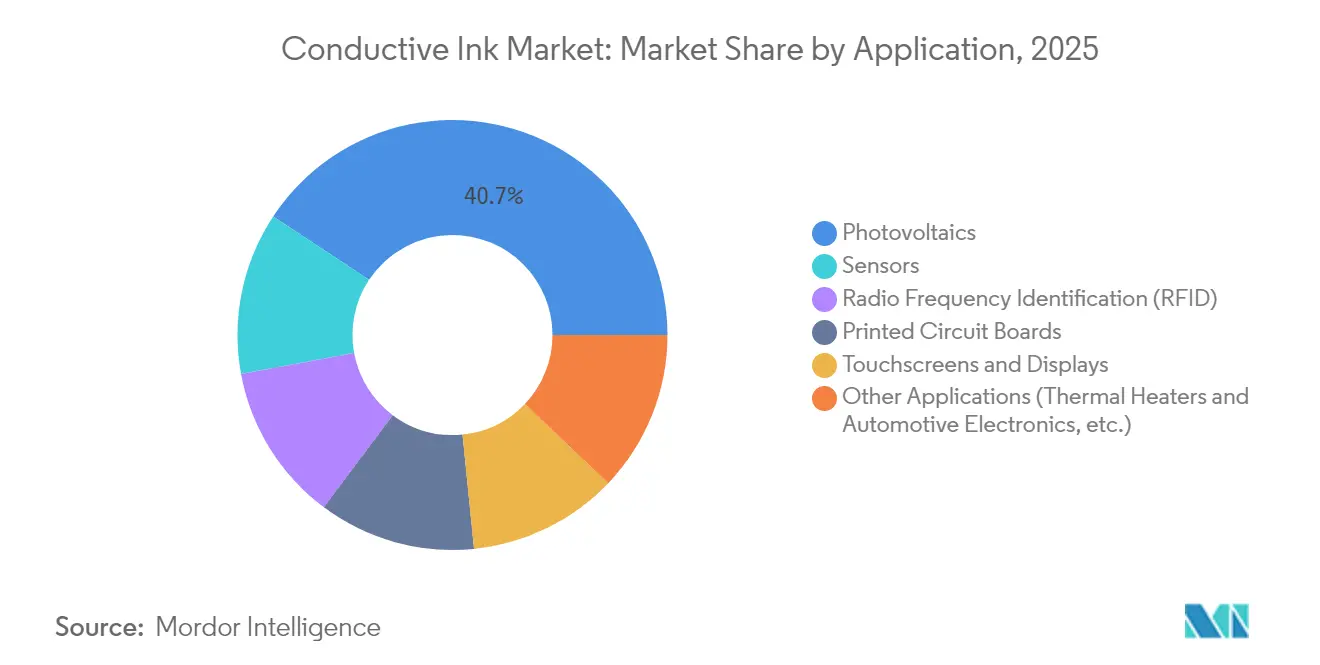

- Por aplicación, la fotovoltaica generó el 40,70% de los ingresos en 2025, mientras que los sensores exhiben la CAGR más sólida del 4,63% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 45,20% del tamaño del mercado de tintas conductoras en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 4,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tintas Conductoras*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente instalación de paneles solares | +1.20% | China, India, Oriente Medio | Plazo medio (2-4 años) |

| Demanda creciente de placas de circuito impreso | +0.90% | Asia-Pacífico, América del Norte, Europa | Plazo corto (≤2 años) |

| Expansión de la electrónica flexible y ponible | +0.80% | América del Norte, Asia-Pacífico | Plazo largo (≥4 años) |

| Transición de fabricantes de automóviles a calentadores transparentes de nanohilos de plata | +0.60% | América del Norte, Europa, China | Plazo medio (2-4 años) |

| Comercialización de tintas híbridas grafeno/plata con bajo contenido de Ag | +0.40% | Europa, América del Norte | Plazo largo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Instalación de Paneles Solares

Las instalaciones solares globales mantienen el consumo de pasta de plata en aumento, con 700 millones de onzas utilizadas en 2024, un incremento interanual del 7%. Las celdas de tipo N de mayor eficiencia dependen de dedos de plata más gruesos, lo que eleva el uso de tinta por panel. Las políticas de China e India que exigen grandes instalaciones solares extienden el canal de demanda hasta 2030. La Agencia Internacional de Energía declara que la energía solar añadirá más del 60% de la capacidad renovable en esta década[1]Agencia Internacional de Energía, "Renovables 2024," iea.org . Cada gigavatio incremental se traduce, por tanto, en una mayor demanda del mercado de tintas conductoras, reforzando el crecimiento a largo plazo.

Demanda Creciente de Placas de Circuito Impreso

Las placas de interconexión de alta densidad requieren impresión de líneas finas que las tintas de plata proporcionan, y los envíos de PCBs de América del Norte aumentaron un 11,3% en febrero de 2025 con una relación libro-facturación de 1,33. La reubicación de capacidad desde China hacia Tailandia y Vietnam amplía la base de fabricación de Asia-Pacífico. La expansión de HDI se alinea con el objetivo del mercado de tintas conductoras de reducir las pérdidas resistivas en trazados más pequeños. Los ciclos de producción de entrega rápida también se benefician de los circuitos impresos en serigrafía que reducen los pasos de grabado. A medida que la demanda sigue superando la oferta, los proveedores de tinta aseguran contratos plurianuales con los fabricantes de placas.

Expansión de la Electrónica Flexible y Ponible

Los dispositivos ponibles requieren tintas que se estiren y mantengan la conductividad. Estudios científicos reportan polímeros conductores que mantienen los caminos eléctricos intactos bajo flexión repetida[2]MDPI, "Polímeros Conductores para Electrónica Flexible," mdpi.com . Los métodos de impresión como la impresión por chorro de tinta y la serigrafía reducen el costo de fabricación de los textiles inteligentes y los supercondensadores flexibles. Los monitores de salud habilitados por IA se conectan a través de estos circuitos, añadiendo volumen al mercado de tintas conductoras. La tendencia va más allá de la electrónica de consumo hacia la robótica blanda y los parches biomédicos, cada uno generando químicas de tinta a medida.

Transición de Fabricantes de Automóviles a Calentadores Transparentes de Nanohilos de Plata

Los fabricantes de equipos originales del sector automotriz sustituyen las rejillas opacas por calentadores transparentes que cumplen los objetivos de eficiencia y estética de los vehículos eléctricos. La tinta Activegrid de DuPont logra un 93% de transmitancia manteniéndose por debajo de 20 Ω/sq tras las pruebas de durabilidad. Los plazos de cualificación de tres a cinco años significan que los programas ya iniciados alcanzarán la producción en serie antes de 2030. Los calentadores transparentes también aparecen en los sensores de sistemas avanzados de asistencia al conductor, multiplicando la demanda unitaria. El segmento automotriz pasa así de ser un nicho a representar una porción considerable del mercado de tintas conductoras.

Análisis del Impacto de las Restricciones del Mercado de Tintas Conductoras*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de la plata y el cobre | -0.80% | Global | Plazo corto (≤2 años) |

| Problemas de oxidación y fiabilidad en tintas de base cobre | -0.50% | Global | Plazo medio (2-4 años) |

| Límites de rendimiento de los procesos de tinta de grafeno de rollo a rollo | -0.30% | Global | Plazo largo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Oxidación y Fiabilidad en Tintas de Base Cobre

Las nanopartículas de cobre se oxidan rápidamente, añadiendo capas resistivas que socavan el rendimiento del circuito. El encapsulado con polímeros reduce la oxidación, pero aumenta la viscosidad y la complejidad de impresión. Los aglutinantes avanzados pueden alcanzar una resistividad de 158 µΩ·cm, pero requieren hornos de reflujo en atmósfera inerte que elevan el costo de capital. Estas cargas de procesamiento limitan la penetración del cobre en productos de alta fiabilidad, como sensores médicos o circuitos aeroespaciales, manteniendo a la plata en ventaja a pesar de su precio superior.

Límites de Rendimiento de los Procesos de Tinta de Grafeno de Rollo a Rollo

Las líneas de CVD actuales alcanzan un máximo de aproximadamente 1 m/min antes de que la calidad del grafeno se degrade[3]Sociedad de Investigación de Materiales, "Grafeno CVD de Rollo a Rollo," mrs.org . Las velocidades más altas generan dominios cristalinos más pequeños, reduciendo la movilidad de la lámina. El programa GRAFOL invirtió 10,5 millones de EUR para cerrar esta brecha, pero la producción comercial de alto rendimiento aún está a años de distancia. El cuello de botella restringe la adopción del grafeno a nichos de alto valor donde el precio tolera una producción más lenta. Hasta que la producción escale, la mayor parte del mercado de tintas conductoras permanecerá anclada a los sistemas de base metálica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tintas Conductoras

Por Tipo:

El Dominio de la Plata Enfrenta la Innovación del GrafenoLas composiciones de plata suministraron el 77,10% del mercado de tintas conductoras en 2025, subrayando su conductividad incomparable para aplicaciones fotovoltaicas y placas de circuito. Las tintas de base grafeno, aunque menores hoy en día, crecen a una CAGR del 4,88% al ofrecer alivio de costos y beneficios de flexibilidad. Las mezclas híbridas de grafeno-plata reducen la brecha de rendimiento, facilitando la transición desde las pastas de plata pura. Las trazas de cobre permanecen limitadas a la electrónica de bajo costo debido a que la oxidación requiere químicas protectoras que aumentan los pasos del proceso. Los nanotubos de carbono y los polímeros conductores sirven nichos elásticos y resistentes a químicos como los textiles electrónicos y los parches bio.

El impulso de comercialización también eleva las tintas dieléctricas, que permiten arquitecturas multicapa al aislar trazados adyacentes. Las formulaciones de grafeno a base de agua que se aproximan a una conductividad de 1,5 × 10⁴ S/m amenazan a la plata en sensores que pueden tolerar una resistencia moderada. Las formulaciones de metales preciosos que utilizan oro y platino quedan reservadas para dispositivos aeroespaciales o implantables, donde el costo queda en segundo plano frente a la fiabilidad crítica. En general, el rendimiento, y no solo el precio, dicta las selecciones, asegurando el liderazgo de la plata incluso cuando las alternativas amplían el mercado de tintas conductoras en su conjunto.

Por Aplicación:

El Liderazgo Fotovoltaico Impulsa la Innovación en SensoresLa fotovoltaica representó el 40,70% del tamaño del mercado de tintas conductoras en 2025, porque cada oblea de tipo N ahora lleva dedos de plata más gruesos para obtener mayores eficiencias de celda. El despliegue de IoT convierte a los sensores en el caso de uso de mayor crecimiento, avanzando a una CAGR del 4,63% hasta 2031, a medida que los parches de salud y los monitores industriales se reducen y se vuelven flexibles. Las etiquetas RFID sostienen una demanda incremental derivada de la digitalización logística, mientras que las pantallas táctiles se estabilizan con la saturación de los teléfonos inteligentes.

La inferencia de IA en el borde obliga a tener rutas térmicas robustas, impulsando a los diseñadores hacia tintas con mejor disipación de calor. Los sistemas de grafeno biocompatibles abren nuevos canales en la electrónica médica ponible, donde las alergias a los metales restringen el uso de plata. Los fabricantes de automóviles exploran la electrónica en molde para los controles de cabina, otro canal que favorece los circuitos imprimibles. A medida que cada nuevo uso emerge, amplía el mercado de tintas conductoras, creando una ola continua de oportunidades en lugar de un único pico de crecimiento dominante.

Análisis Geográfico

Mercado de Tintas Conductoras en APAC

Asia-Pacífico concentró el 45,20% de los ingresos de 2025 y registra una CAGR del 4,58% hasta 2031. Los mandatos de energías renovables de China, la construcción de gigafábricas en India y el auge del empaquetado de chips en Corea del Sur conforman un ecosistema que se refuerza a sí mismo. Japón suministra pastas especiales y cabezales de impresión que optimizan el rendimiento. Tailandia y Vietnam absorben capacidad a medida que las marcas mitigan el riesgo geopolítico, aunque permanecen dentro de la red de valor regional. Dicha concentración reduce los costos logísticos y acelera la iteración de productos, ventajas difíciles de replicar para otras regiones.

Mercado de Tintas Conductoras en las Américas y EMEA

América del Norte ocupa el segundo lugar, respaldada por incentivos de política que favorecen las cadenas de suministro domésticas de vehículos eléctricos y la electrónica de defensa. La Ley CHIPS asigna capital para nuevas fábricas, internalizando la demanda de interposers impresos. Los proveedores automotrices adoptan calefactores transparentes y circuitos de gestión de baterías que dependen de tintas de plata y grafeno. Las regulaciones enfatizan la seguridad de materiales críticos, impulsando a las empresas de tintas a abastecerse regionalmente o a reciclar metales, como Henkel ya lo demuestra. Europa prioriza la sostenibilidad, valorando las formulaciones a base de agua que cumplen con REACH y RoHS. Los fabricantes de equipos originales desarrollan directrices de diseño circular que especifican pastas reciclables. Los vehículos eléctricos lideran la adopción de colectores de corriente avanzados para baterías que requieren materiales imprimibles de baja resistencia. Mientras tanto, América del Sur y Oriente Medio y África registran inversiones crecientes en parques solares, pero la limitada capacidad de conversión local implica que muchas tintas aún provienen de Asia-Pacífico o Europa. Estos mercados emergentes amplían la huella geográfica del mercado de tintas conductoras, aunque no desplazan a los líderes regionales existentes.

Panorama Competitivo

El mercado de tintas conductoras sigue siendo moderadamente fragmentado. Las barreras incluyen un profundo conocimiento en ciencia de materiales, capacidad de validación en líneas piloto y redes de servicio global. DuPont, Henkel, Sun Chemical y Heraeus aprovechan la integración vertical desde la metalurgia del polvo hasta la ingeniería de aplicaciones, lo que les otorga ventaja en el soporte integral. Los activos en patentes refuerzan las posiciones al limitar las ventanas de formulación de los competidores.

La innovación se centra ahora en la reducción de costos y el cumplimiento ambiental. El lanzamiento en 2025 de tintas de plata reciclada por parte de Henkel muestra cómo los operadores establecidos pivotan hacia insumos más ecológicos sin sacrificar el rendimiento. DuPont se prepara para escindir su unidad de electrónica como Qnity, agudizando su enfoque en materiales avanzados para pantallas y acristalamientos automotrices. Empresas emergentes como Haydale impulsan el grafeno funcionalizado por plasma, que reduce la carga de plata sin pérdida de rendimiento. Las alianzas entre fabricantes de cabezales de impresión y formuladores de tintas aceleran la adopción, ya que el co-desarrollo reduce drásticamente los tiempos de cualificación de línea.

La resiliencia de la cadena de suministro se ha vuelto estratégica. Los grandes actores diversifican las fuentes de plata e invierten en la fabricación regional de pastas para amortiguar las disrupciones logísticas. Las empresas más pequeñas se diferencian mediante la personalización rápida para proyectos de IoT de nicho o biomédicos, escapando del radar de los competidores más grandes. La actividad de fusiones y adquisiciones está preparada para aumentar a medida que los proveedores establecidos adquieren empresas tecnológicas boutique para cubrir brechas de capacidad. El giro hacia las químicas híbridas sugiere que la próxima frontera competitiva es la sintonización de las sinergias metal-carbono, más que un alejamiento total de los metales preciosos.

Líderes del Sector de Tinta Conductora

DuPont

Henkel AG & Co. KGaA

Heraeus Holding

NovaCentrix

Sun Chemical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tintas Conductoras Incluidas en este Informe

- AdNano Technologies Pvt Ltd,

- Celanese Corporation

- Creative Materials

- Daicel Corporation

- DuPont

- Henkel AG & Co. KGaA

- Heraeus Holding

- IDTechEx Ltd

- InkTec Co. Ltd.

- Johnson Matthey

- Nano Dimension

- NovaCentrix

- Parker Hannifin Corp

- Sun Chemical

- TEKRA, LLC.

- Vorbeck Materials Corp

Leer el Análisis de las Empresas del Mercado de Tintas Conductoras

Desarrollos Recientes de la Industria en el Mercado de Tintas Conductoras

- Febrero de 2025: Henkel presentó las primeras tintas de plata del sector que utilizan plata reciclada en LOPEC 2025, permitiendo la producción de circuitos impresos altamente conductores para superficies inteligentes. Este avance está preparado para mejorar la sostenibilidad y la innovación dentro del mercado de tintas conductoras, fomentando la adopción de tecnologías respetuosas con el medio ambiente.

- Septiembre de 2024: DuPont presentó sus tecnologías de nanohilos de plata en SID Vehicle Displays and Interfaces 2024, ampliando su cartera hacia materiales conductores transparentes para la automoción y la electrónica de consumo. Las innovaciones clave incluyen la tinta Activegrid para calentadores transparentes y pantallas OLED, y la tinta Activegrid LT para el curado a baja temperatura sobre sustratos sensibles.

Alcance del Informe Global del Mercado de Tinta Conductora

La tinta conductora es una tinta cuyo resultado impreso conduce electricidad. Se producen infundiendo grafito u otros materiales conductores en la tinta. Estas encuentran aplicación en fotovoltaica, sensores, PCBs e Identificación por Radiofrecuencia (RFID), entre otros.

El mercado de tinta conductora está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en base plata, base cobre, base grafeno, nanotubos de carbono, dieléctrico, polímeros conductores y otros tipos (base oro y platino, etc.). Por aplicación, el mercado está segmentado en fotovoltaica, identificación por radiofrecuencia (RFID), sensores, pantallas táctiles y pantallas, placas de circuito impreso y otras aplicaciones (impresión digital, aeroespacial, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de tintas conductoras en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (USD).

Resumen de la Segmentación

| Base plata |

| Base cobre |

| Base grafeno |

| Nanotubo de carbono |

| Polímeros Conductores |

| Dieléctrico |

| Otros Tipos (metal precioso (Au, Pt), etc.) |

| Fotovoltaica |

| Identificación por Radiofrecuencia (RFID) |

| Sensores |

| Pantallas Táctiles y Pantallas |

| Placas de Circuito Impreso |

| Otras Aplicaciones (Calentadores Térmicos y Electrónica Automotriz, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Base plata | |

| Base cobre | ||

| Base grafeno | ||

| Nanotubo de carbono | ||

| Polímeros Conductores | ||

| Dieléctrico | ||

| Otros Tipos (metal precioso (Au, Pt), etc.) | ||

| Por Aplicación | Fotovoltaica | |

| Identificación por Radiofrecuencia (RFID) | ||

| Sensores | ||

| Pantallas Táctiles y Pantallas | ||

| Placas de Circuito Impreso | ||

| Otras Aplicaciones (Calentadores Térmicos y Electrónica Automotriz, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tintas conductoras?

El mercado de tintas conductoras está valorado en USD 3,39 mil millones en 2026 y se proyecta que alcance USD 4,11 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de tintas conductoras?

Las tintas de base plata lideran con una participación del 77,10% en 2025, principalmente debido a su uso en celdas fotovoltaicas.

¿Qué aplicación está creciendo más rápido dentro del mercado de tintas conductoras?

Las aplicaciones de sensores crecen a una CAGR del 4,63% hasta 2031, a medida que proliferan los dispositivos IoT y ponibles.

¿Por qué Asia-Pacífico es dominante en el mercado de tintas conductoras?

La región alberga cadenas de suministro de electrónica integradas, sólidos objetivos de energía renovable y políticas gubernamentales de apoyo, lo que resulta en una participación de ingresos del 45,20% en 2025.

¿Cómo afectan las fluctuaciones en los precios de las materias primas al sector de tintas conductoras?

La volatilidad de los precios de la plata y el cobre presiona los márgenes, impulsando a los proveedores a adoptar materiales híbridos o reciclados y modelos de precios dinámicos.

Última actualización de la página el: