Tamaño y Cuota del Mercado de Cinta de Fibra de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cinta de Fibra de Carbono por Mordor Intelligence

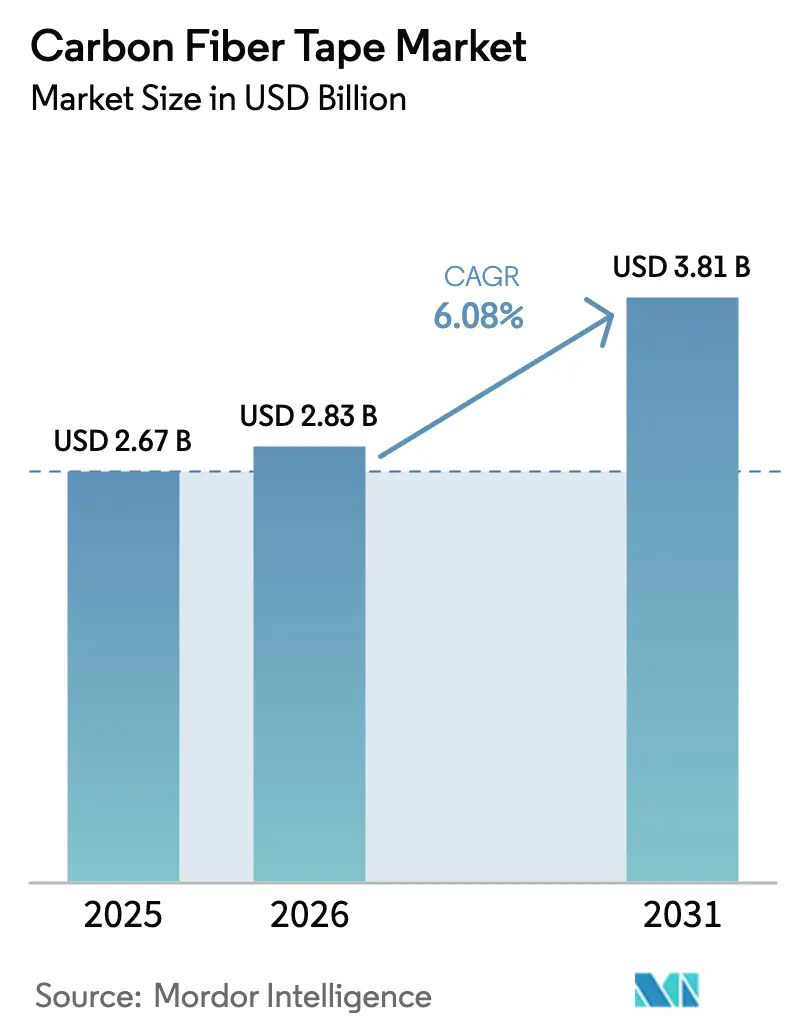

Se espera que el tamaño del mercado de Cinta de Fibra de Carbono crezca de USD 2,67 mil millones en 2025 a USD 2,83 mil millones en 2026 y se prevé que alcance USD 3,81 mil millones en 2031 a una CAGR del 6,08% durante el período 2026-2031. Las perspectivas están ancladas en la continua transición del sector aeroespacial del aluminio hacia los materiales compuestos, la ampliación de escala de los programas de aeronaves de pasillo único de nueva generación y la rápida difusión de los sistemas automatizados de colocación de fibras que favorecen los formatos en cinta por su velocidad y precisión de apilado. Los procesos de preimpregnado por fusión en caliente se están expandiendo porque combinan un control preciso de la resina con operaciones libres de disolventes, mientras que el alargamiento de las palas de aerogeneradores y el almacenamiento criogénico de hidrógeno proporcionan nuevas oportunidades de volumen. Las estrategias del lado de la oferta dependen ahora de la integración vertical para gestionar la volatilidad del precursor y de vías de calificación rápidas que acortan el tiempo de comercialización de laminados más gruesos.

Conclusiones Clave del Informe

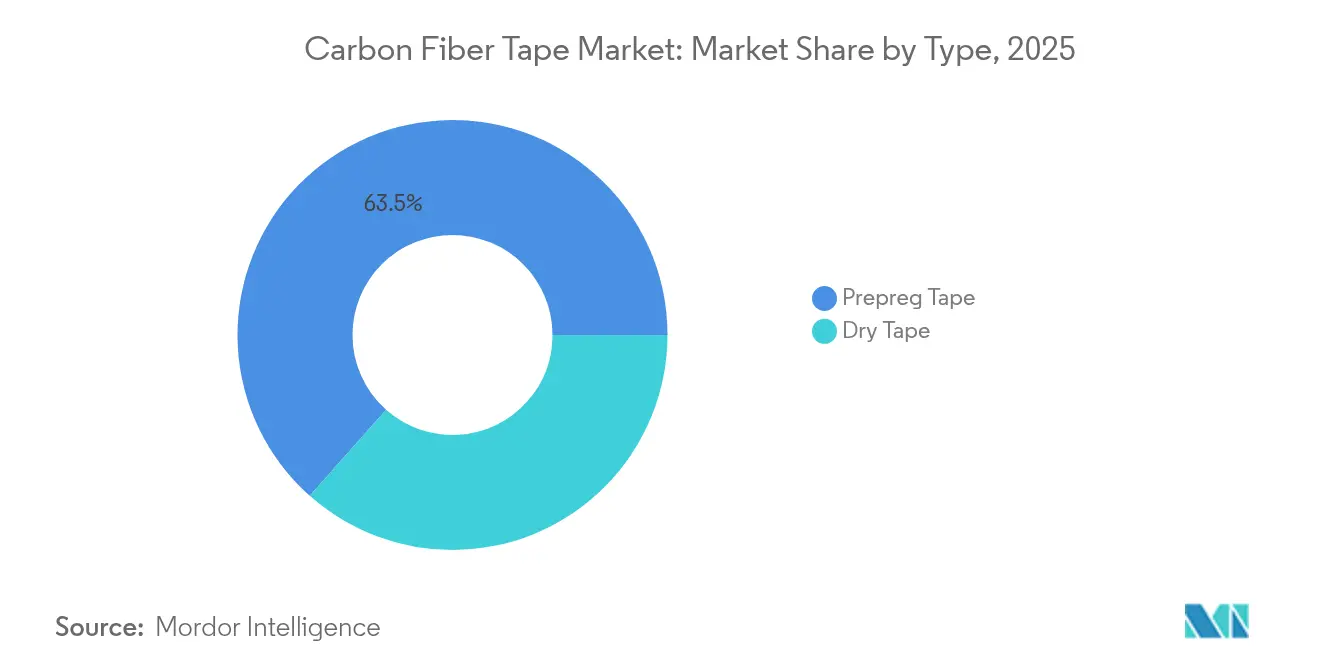

- Por tipo, la cinta preimpregnada captó el 63,45% de la cuota del mercado de cinta de fibra de carbono en 2025, mientras que la cinta seca registró la CAGR más rápida del 6,72% hasta 2031.

- Por tipo de resina, el epoxi representó la mayor cuota del 48,75% en 2025; mientras que otros tipos de resina registraron la CAGR más rápida del 6,85% hasta 2031.

- Por proceso de fabricación, el preimpregnado por fusión en caliente representó el 51,25% del tamaño del mercado de cinta de fibra de carbono en 2025 y se proyecta que crecerá a una CAGR del 6,68% hasta 2031.

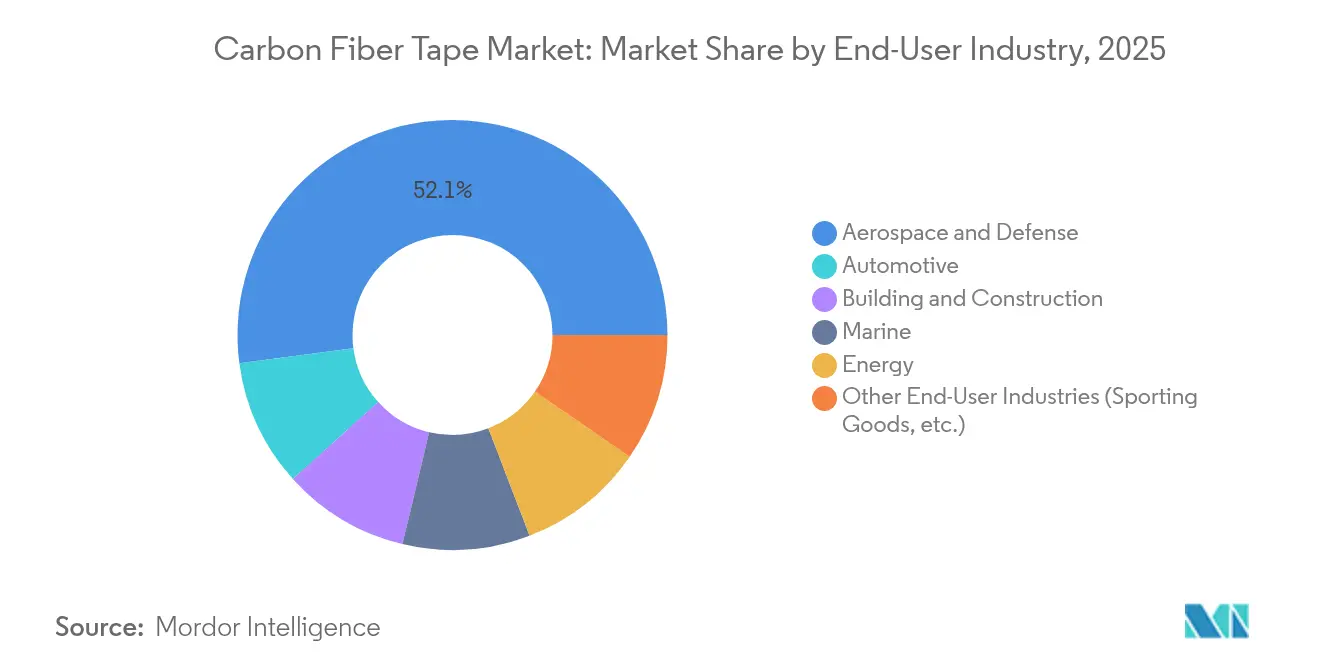

- Por industria de usuario final, el segmento aeroespacial y de defensa mantuvo el 52,10% de la cuota de ingresos del mercado de cinta de fibra de carbono en 2025 y avanza a una CAGR del 6,89% hasta 2031.

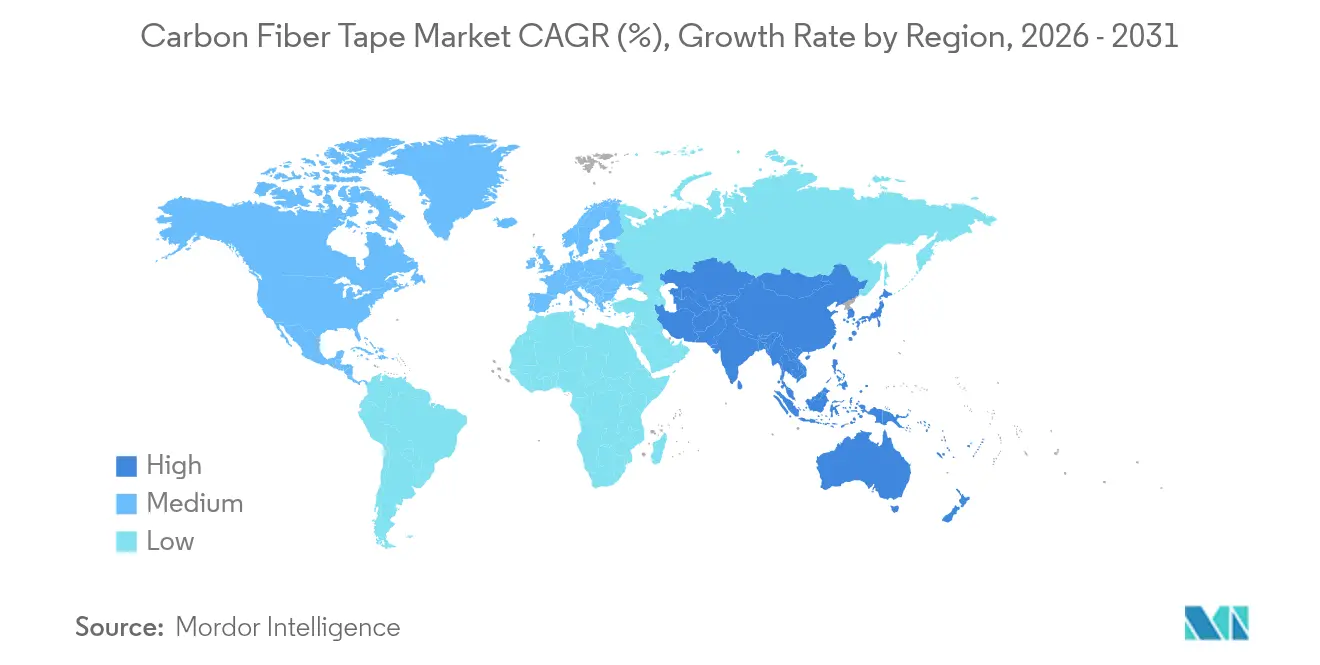

- Por región, Asia-Pacífico lideró con una cuota del 36,40% del tamaño del mercado de cinta de fibra de carbono en 2025, y la región está preparada para expandirse a una CAGR del 6,57% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cinta de Fibra de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda aeroespacial de estructuras primarias ligeras | +1.8% | Global; América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de la producción de aeronaves de pasillo único de nueva generación | +1.5% | Global; América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición automotriz hacia plásticos reforzados con fibra de carbono para la extensión de la autonomía de los vehículos eléctricos | +1.2% | Global; Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| El alargamiento de las palas de aerogeneradores requiere cintas de alto módulo | +0.9% | Global; Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Bobinado de tanques criogénicos de hidrógeno para la aviación de cero emisiones de carbono | +0.7% | Global; Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Aeroespacial de Estructuras Primarias Ligeras

Los fabricantes de fuselajes comerciales y de defensa están reemplazando largueros de ala metálicos, revestimientos de fuselaje y vigas de suelo con apilados de cinta de fibra de carbono que ofrecen durabilidad junto con un ahorro de peso del 20%, una métrica validada por los programas Boeing 787 y Airbus A350[1]Centro Nacional de Materiales Compuestos, "Estructuras Ligeras en Aeronaves Comerciales," nccuk.com. Las celdas de colocación automatizada de fibras amplifican la demanda porque requieren anchos de cinta uniformes y adherencia consistente para lograr altas tasas de deposición sin defectos. La iniciativa HiCAM de la NASA, que combina la fibra de carbono de Toray con preimpregnados de curado rápido, ejemplifica cómo la investigación público-privada está reduciendo los tiempos de ciclo para estructuras de fuselaje ancho y pasillo único. A medida que maduran los conjuntos de datos de calificación, más estructuras primarias migran a diseños basados en cinta, asegurando un crecimiento a largo plazo para los proveedores certificados.

Ampliación de la Producción de Aeronaves de Pasillo Único de Nueva Generación

Airbus y Boeing se han comprometido a alcanzar tasas de producción mensual de dos dígitos para las familias A320neo y 737 MAX. Estos programas de fuselaje estrecho consumen grandes volúmenes de piezas compuestas secundarias e interiores que se fabrican cada vez más a partir de cinta por su orientación de fibra predecible y mínimo desperdicio de material. El proveedor de equipos MTorres ha introducido formatos de cinta de fibra seca que permiten a los productores infundir resina internamente, reduciendo los costos de materias primas hasta en un 50% mientras se salvaguarda el rendimiento mecánico. Con el consumo total de fibra de carbono en la aviación comercial proyectado para escalar de 16.500 t en 2021 a 29.100 t en 2026, la cinta está posicionada como la forma intermedia dominante que alimenta las cadenas de suministro de proveedores de nivel 1 y nivel 2.

Transición Automotriz hacia Plásticos Reforzados con Fibra de Carbono para la Extensión de la Autonomía de los Vehículos Eléctricos

Las baterías añaden una masa sustancial a los vehículos eléctricos, lo que impulsa a los fabricantes de automóviles a adoptar cinta de fibra de carbono en las carrocerías en blanco, techos y arquitecturas de puertas para recuperar autonomía de conducción. El Model S Plaid de Tesla y las líneas de vehículos eléctricos de alta gama de BMW ya integran paneles compuestos que reducen la masa de los componentes entre un 40 y un 50% en relación con el aluminio. El apoyo regulatorio en Europa tras la retirada de la propuesta de restricción de la fibra de carbono salvaguarda la disponibilidad del material para su adopción masiva en el mercado. Las variantes de cinta termoplástica que permiten el sobre-moldeo y el reciclaje resultan atractivas para las plantas de alto volumen, mientras que los grados de filamento grueso mantienen las curvas de costos dentro de los objetivos del sector automotriz.

El Alargamiento de las Palas de Aerogeneradores Requiere Cintas de Alto Módulo

Las turbinas terrestres y marinas de clase superior a 10 MW despliegan palas que superan los 100 m de longitud; los largueros reforzados con cinta de fibra de carbono de alto módulo proporcionan la rigidez necesaria para evitar golpes en la torre bajo cargas de ráfaga. El prototipo de 88,4 m de LM Wind Power demostró que los largueros híbridos de carbono-vidrio reducían la masa mientras cumplían los criterios de fatiga. El Departamento de Energía de los Estados Unidos confirmó posteriormente que la fibra de carbono de filamento grueso puede reducir el peso total de la pala en un 25%, facilitando el transporte y la instalación[2]Departamento de Energía de los Estados Unidos, "Fibra de Carbono Optimizada para Palas de Aerogeneradores," energy.gov. Los requisitos de volumen en energía eólica crean una escala atractiva para los productores de cinta de grado medio, impulsando a la base de suministro a ampliar la producción de pultrusión y cinta unidireccional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de precursor y procesamiento | -1.4% | Global; mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad en el precio de las materias primas y los costos de energía | -0.8% | Global; centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella regulatorios de calificación para laminados gruesos | -0.6% | Global; aplicaciones aeroespaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Precursor y Procesamiento

El poliacrilonitrilo representa entre la mitad y las tres cuartas partes del precio de la fibra terminada, y la ruta de oxidación/carbonización en múltiples etapas es intensiva en energía, dejando a los productores expuestos a picos de energía. Los precios de mercado promedian USD 15/kg para grados industriales y superan los USD 85.000/t para clases aeroespaciales, niveles que restringen la penetración en sectores sensibles al costo como los automóviles de pasajeros de alcance estándar. La investigación en la Universidad de Limerick demostró una carbonización por microondas que podría reducir el uso de energía en un 70%, pero la comercialización sigue siendo lejana. Hasta que los precursores basados en lignina u otros de bajo costo alcancen escala, los productores de cinta deben buscar rendimientos de proceso incrementales e integración vertical para gestionar la compresión de márgenes.

Volatilidad en el Precio de las Materias Primas y los Costos de Energía

Los precios al contado de la fibra de carbono en China cayeron de USD 33/kg en 2022 a USD 18/kg en 2024 a medida que la capacidad excedente se encontró con una demanda débil, lo que subraya la vulnerabilidad del material a los ciclos. Dado que los hornos funcionan a más de 1.000 °C, los aumentos en el precio de la electricidad erosionan inmediatamente los márgenes, especialmente en los clústeres de Asia-Pacífico donde las tarifas eléctricas pueden variar ampliamente. Los productores están reubicando o añadiendo hornos en regiones con redes de bajo costo y bajas emisiones de carbono para estabilizar la economía operativa y cubrir los riesgos geopolíticos evidenciados por las recientes disrupciones en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Predominio del Preimpregnado Impulsa los Estándares de Calidad

Las variantes preimpregnadas mantuvieron el 63,45% de la cuota del mercado de cinta de fibra de carbono en 2025 porque ofrecen contenido de resina uniforme, adherencia estable y perfiles de curado predecibles que los principales clientes aeroespaciales especifican para las estructuras primarias. La cinta seca, en cambio, registró una CAGR líder del 6,72% y está ganando aceptación a medida que los sistemas automatizados de colocación de fibras maduran y a medida que los proveedores de nivel 1 aprecian las ventajas logísticas del almacenamiento a temperatura ambiente. La diferencia de costo se amplía a medida que los programas de alto volumen explotan la infusión de resina en línea, posicionando la cinta seca como la alternativa económica para piezas secundarias.

La posición dominante del preimpregnado está respaldada por mejoras como el tiempo fuera de refrigeración extendido y quimicas de resina más resistentes que aumentan la tolerancia al daño en laminados más gruesos. Sin embargo, los proveedores de cinta seca responden con agentes de ensimaje propietarios que mejoran la impregnación de la resina y con formatos de cinta cortada de hasta 3 mm que permiten un guiado preciso alrededor de radios cerrados. Las líneas de cinta que pueden alternar entre preimpregnado y seco, según la combinación de pedidos, proporcionan flexibilidad de suministro muy valorada por los productores integrados verticalmente que atienden tanto a clientes aeroespaciales como del sector eólico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: El Liderazgo del Epoxi Enfrenta el Desafío de los Termoplásticos

Los sistemas epoxi constituyeron el 48,75% del volumen global en 2025, reflejando décadas de datos de certificación y rendimiento probado a temperaturas de servicio de hasta 120 °C. Su predominio también refleja redes de suministro bien desarrolladas que respaldan las entregas justo a tiempo tanto a fabricantes aeroespaciales de nivel 1 como de nivel 2. La cesta de "otras resinas", que incluye familias termoplásticas como PEEK y PPS, se está expandiendo a una CAGR del 6,85% a medida que las aplicaciones automotrices y de tanques de hidrógeno requieren un procesamiento rápido y reciclabilidad.

Los proveedores de epoxi continúan desarrollando grados resistentes a la fractura y formulaciones de curado rápido que pueden procesarse fuera de autoclave. Los innovadores en termoplásticos responden con matrices de menor viscosidad en fusión que facilitan la consolidación por debajo de los 400 °C y con cintas unidireccionales reforzadas con fibra de carbono adecuadas para el sobre-moldeo en estructuras híbridas. La poliamida y el éster vinílico ocupan nichos en aplicaciones marinas y de contención química, mientras que las opciones de base biológica siguen siendo precomerciales pero están atrayendo proyectos piloto de fabricantes de automóviles de equipos originales que buscan circularidad al final de la vida útil.

Por Proceso de Fabricación: El Preimpregnado por Fusión en Caliente Equilibra Rendimiento y Eficiencia

Las líneas de fusión en caliente aportaron el 51,25% de la cuota de ingresos en 2025 y se espera que avancen a una CAGR del 6,68% hasta 2031. Dado que la resina se aplica como una película fundida, se eliminan las emisiones de compuestos volátiles y la precisión en la relación resina/fibra alcanza ±1%, una ventaja para los valores de diseño admisibles. El proceso también se alinea con celdas de producción totalmente cerradas y digitalizadas que capturan los parámetros de proceso necesarios para la trazabilidad aeroespacial.

Las rutas de inmersión en disolvente continúan donde las quimicas heredadas lo requieren, por ejemplo para matrices de poliimida de alta temperatura. La infusión por transferencia de resina crece más rápidamente en estructuras eólicas o marinas de gran tamaño, donde los largos recorridos de flujo pueden acomodarse en moldes modulares. Avances como el carbono de precursor de lignina y las cintas multifuncionales que actúan simultáneamente como colectores de corriente o baterías estructurales anuncian una futura disrupción a medida que maduran más allá de la escala de laboratorio.

Por Industria de Usuario Final: El Predominio Aeroespacial se Extiende a Través de las Métricas de Crecimiento

La comunidad aeroespacial y de defensa consumió el 52,10% del tonelaje global en 2025 y se está acelerando a una CAGR del 6,89%, sostenida por los aumentos de producción de aeronaves de pasillo único y los programas de renovación de plataformas furtivas. Las primas de precio siguen siendo aceptables porque cada kilogramo eliminado puede generar ahorros de combustible a lo largo de los 20 años de vida de una aeronave. El sector automotriz ocupa un distante segundo lugar pero avanza rápidamente a medida que las plataformas de vehículos eléctricos demandan carrocerías más ligeras para compensar las baterías. La energía eólica es el comodín de volumen: cada metro adicional de longitud de pala requiere significativamente más material para el largero, y el alto módulo de la cinta de carbono evita las deflexiones que provocan golpes en la torre. El interés en la construcción es incipiente pero tangible, especialmente para envolturas de refuerzo sísmico y elementos de fachada prefabricados donde el ahorro de peso simplifica la instalación. La adopción en el sector naval continúa en yates de alto rendimiento y embarcaciones de transferencia de tripulación, mientras que los artículos deportivos siguen siendo una fracción rentable pero relativamente pequeña.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 36,40% del tamaño del mercado de cinta de fibra de carbono en 2025 gracias a la confluencia de la producción de fibra a gran escala en China, el robusto desarrollo de aerogeneradores y el crecimiento de los programas aeroespaciales domésticos. La CAGR del 6,57% de la región refleja los incentivos gubernamentales para la capacidad renovable y las aeronaves auspiciadas por el Estado como el C919 de COMAC, que incorporan un contenido compuesto significativo. Los actores japoneses Toray y Mitsubishi anclan la producción de fibra de alto rendimiento, mientras que las empresas surcoreanas e indias amplían las capacidades de grado medio para atender la demanda regional de movilidad y energía.

América del Norte le sigue de cerca, respaldada por las líneas de ensamblaje de Boeing, un presupuesto de defensa resiliente y financiación federal para demostradores de vuelo propulsados por hidrógeno. Los Estados Unidos también albergan numerosos proveedores de tecnología de colocación automatizada de fibras, lo que otorga a los convertidores regionales acceso prioritario a cabezas de deposición de próxima generación. Canadá aprovecha un clúster de fabricantes aeroespaciales de nivel 2, y México emerge como un sitio competitivo en costo para piezas compuestas automotrices enviadas a fabricantes de equipos originales de los Estados Unidos. Europa registra una demanda equilibrada entre el sector aeroespacial, el automotriz premium y la energía eólica. La postura favorable de la Unión Europea hacia los materiales compuestos de carbono, reafirmada tras el archivo de la propuesta de restricción, sostiene la adopción tanto en los segmentos de transporte por carretera como de aviación. Los fabricantes de equipos originales de Alemania lideran los proyectos de integración vehicular; el Reino Unido y Francia anclan la experiencia en fuselajes de aeronaves de fuselaje ancho; y el corredor costero de España se beneficia de los grandes despliegues de energía eólica marina. Los países nórdicos inyectan impulso a través de objetivos agresivos de energía renovable que exigen palas cada vez más grandes, mientras que Europa del Este ofrece mano de obra competitiva para el ensamblaje de componentes compuestos.

Panorama Competitivo

El mercado de cinta de fibra de carbono está moderadamente consolidado en torno a un pequeño número de grupos verticalmente integrados. Toray Industries, Hexcel Corporation y SGL Carbon mantienen un control de circuito cerrado desde el precursor hasta la cinta terminada, lo que permite una estrecha gobernanza de la calidad y visibilidad de los costos. Especialistas de segundo nivel como Gurit y NTPT se centran en el corte de cinta ultradelgada, atendiendo a bienes de lujo y equipos deportivos donde la estética y la precisión del apilado exigen primas.

Los principales proveedores se diferencian mediante la automatización de procesos, con múltiples empresas invirtiendo en cortadoras de alta velocidad, guiado láser e inspección ultrasónica en línea que detecta brechas o superposiciones por debajo de 0,3 mm. La cartera de colocación de filamento continuo de Hexcel ejemplifica cómo las carteras de equipos y materiales se combinan en ofertas llave en mano atractivas para los principales fabricantes de fuselajes. Toray ha introducido variantes de fibra de carbono porosa que abren mercados híbridos en filtración y almacenamiento de energía, ilustrando cómo la tecnología central puede generar adyacencias.

La disciplina de costos es igualmente estratégica. SGL Carbon y los competidores chinos están experimentando con precursores de lignina y brea para reducir el costo variable, mientras que los formuladores de resinas impulsan sistemas de curado rápido que reducen el tiempo en autoclave en un 30%. Los conjuntos de datos de certificación recopilados durante décadas siguen siendo barreras de entrada potentes; los nuevos participantes deben financiar extensos programas de valores admisibles antes de obtener la calificación de Airbus o Boeing. En consecuencia, los modelos de asociación —proveedor de materiales más especialista en diseño y construcción más fabricante de equipos originales— están ganando favor, permitiendo compartir riesgos mientras se acelera la calificación.

Líderes de la Industria de Cinta de Fibra de Carbono

Solvay

Hexcel Corporation

TORAY INDUSTRIES, INC.

SABIC

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Los investigadores de Porsche han desarrollado TABASKO, un acrónimo de "tape-based carbon fibre lightweight construction" (construcción ligera de fibra de carbono basada en cinta). Se trata de una película de polipropileno con hebras de fibra de carbono integradas, que mejora la resistencia y reduce el peso cuando se incorpora a los componentes.

- Mayo de 2025: McLaren Automotive ha introducido una técnica de fabricación de materiales compuestos aeroespaciales adaptada para la producción en alto volumen de superdeportivos. El método de Cinta Rápida Automatizada (ART, por sus siglas en inglés), implementado en el Centro de Tecnología de Materiales Compuestos (MCTC, por sus siglas en inglés) de McLaren en Sheffield, Reino Unido, produce estructuras de fibra de carbono optimizadas para ligereza, rigidez y resistencia, reduciendo al mismo tiempo el desperdicio de material.

Alcance del Informe Global del Mercado de Cinta de Fibra de Carbono

El informe de Cinta de Fibra de Carbono incluye:

| Cinta Preimpregnada |

| Cinta Seca |

| Epoxi |

| Poliamida |

| Éster Vinílico |

| Poliuretano |

| Otros Tipos de Resina (Termoplásticos (PEEK, PPS), etc.) |

| Preimpregnado por Fusión en Caliente |

| Inmersión en Disolvente |

| Colocación Automatizada de Fibras (AFP) |

| Infusión por Transferencia de Resina |

| Aeroespacial y Defensa |

| Automotriz |

| Construcción e Infraestructura |

| Naval |

| Energía |

| Otras Industrias de Usuario Final (Artículos Deportivos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cinta Preimpregnada | |

| Cinta Seca | ||

| Por Tipo de Resina | Epoxi | |

| Poliamida | ||

| Éster Vinílico | ||

| Poliuretano | ||

| Otros Tipos de Resina (Termoplásticos (PEEK, PPS), etc.) | ||

| Por Proceso de Fabricación | Preimpregnado por Fusión en Caliente | |

| Inmersión en Disolvente | ||

| Colocación Automatizada de Fibras (AFP) | ||

| Infusión por Transferencia de Resina | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Construcción e Infraestructura | ||

| Naval | ||

| Energía | ||

| Otras Industrias de Usuario Final (Artículos Deportivos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cinta de Fibra de Carbono?

El tamaño del mercado de cinta de fibra de carbono alcanzó USD 2,83 mil millones en 2026 y se prevé que crezca hasta USD 3,81 mil millones en 2031 a una CAGR del 6,08%.

¿Qué segmento posee la mayor cuota del mercado de cinta de fibra de carbono?

La cinta preimpregnada lideró con una cuota de mercado del 63,45% en 2025 porque los fabricantes aeroespaciales prefieren su contenido de resina consistente y su fiabilidad mecánica.

¿Qué región está creciendo más rápidamente en el mercado de cinta de fibra de carbono?

Asia-Pacífico se está expandiendo a una CAGR del 6,57% hasta 2031, impulsada por el desarrollo de la energía eólica y los programas de aeronaves emergentes en China, India y el Sudeste Asiático.

¿Por qué los fabricantes de equipos originales del sector automotriz están adoptando la cinta de fibra de carbono?

Los vehículos eléctricos se benefician de reducciones de peso del 40 al 50% en comparación con las piezas de aluminio, lo que ayuda a extender la autonomía de conducción sin rediseñar las baterías.

Última actualización de la página el: