Tamaño y Participación del Mercado de Materiales Electrocrómicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

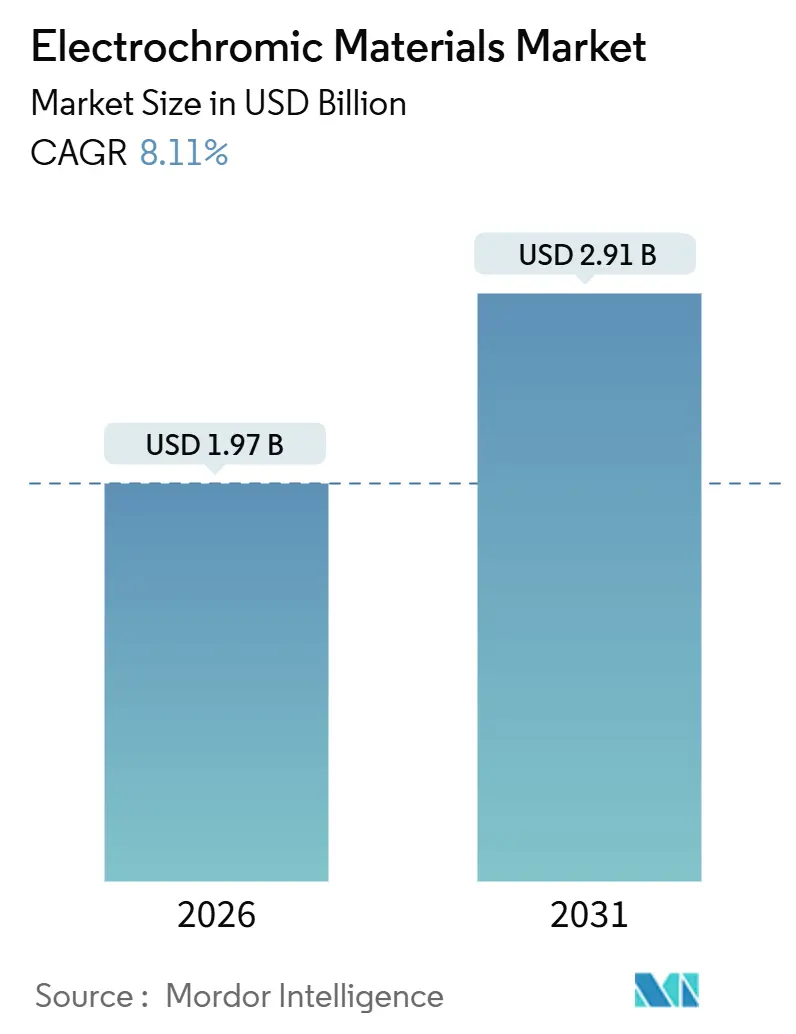

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

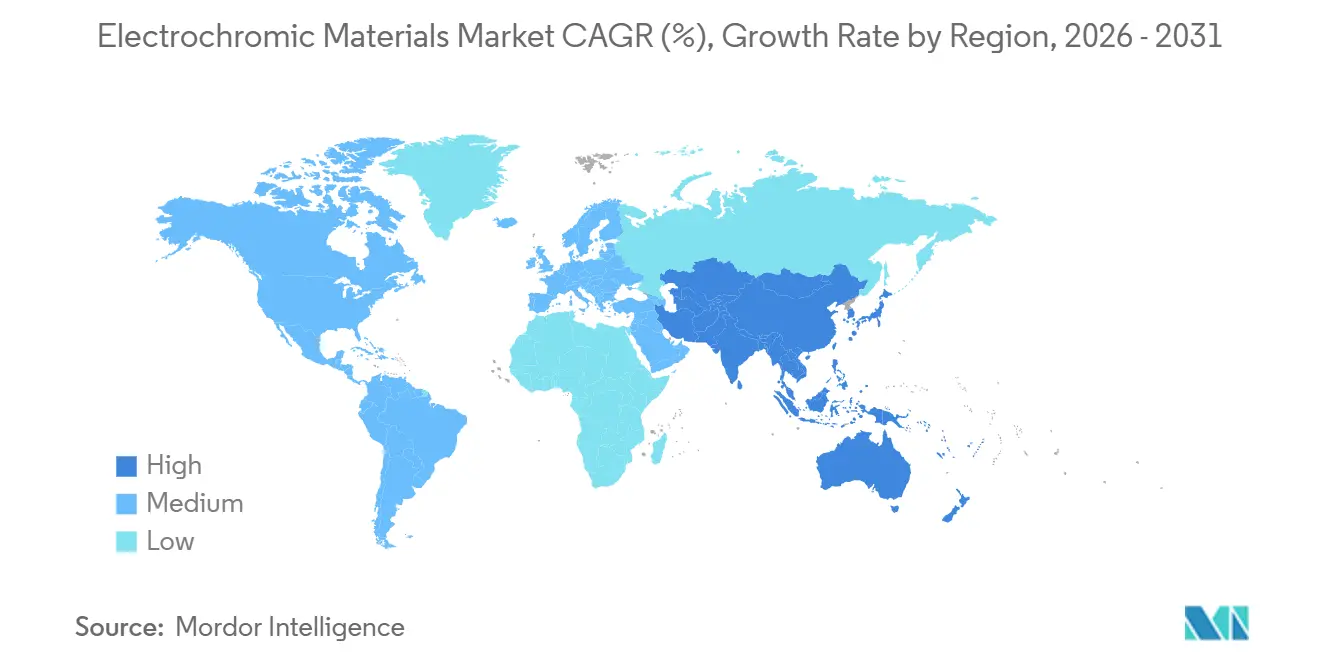

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Electrocrómicos por Mordor Intelligence

El tamaño del Mercado de Materiales Electrocrómicos se estima en USD 1,97 mil millones en 2026, y se espera que alcance USD 2,91 mil millones en 2031, a una CAGR del 8,11% durante el período de pronóstico (2026-2031). Los códigos de eficiencia energética en edificios más estrictos en Europa y los Estados Unidos, la expansión de las barreras arancelarias que favorecen la producción local, y los casos de uso de conmutación rápida en el sector automotriz y en pantallas de venta minorista están reorientando la adquisición desde mejoras de sostenibilidad opcionales hacia componentes de rendimiento obligatorios. Los edificios ahora especifican acristalamiento dinámico para cumplir los objetivos de reducción de carbono a un costo de ciclo de vida menor que el sombreado mecánico, mientras que los fabricantes de automóviles integran techos solares electrocrómicos y cuadros de instrumentos para compensar el peso y las cargas térmicas inducidas por las baterías. La relocalización de la cadena de suministro continúa a medida que los aranceles de la Sección 301 sobre el vidrio chino y la Ley de Materias Primas Críticas de la UE impulsan capacidad adicional en América del Norte y Europa. A pesar de los altos precios iniciales, los períodos de recuperación de la inversión siguen acortándose a medida que las tarifas eléctricas aumentan y los programas de financiamiento recompensan los envolventes de energía casi nula. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores controlando aproximadamente el 60% de los ingresos, pero enfrentando nuevos competidores de películas de polímero que prometen paridad de costos mediante procesos de laminación continua.

Conclusiones Clave del Informe

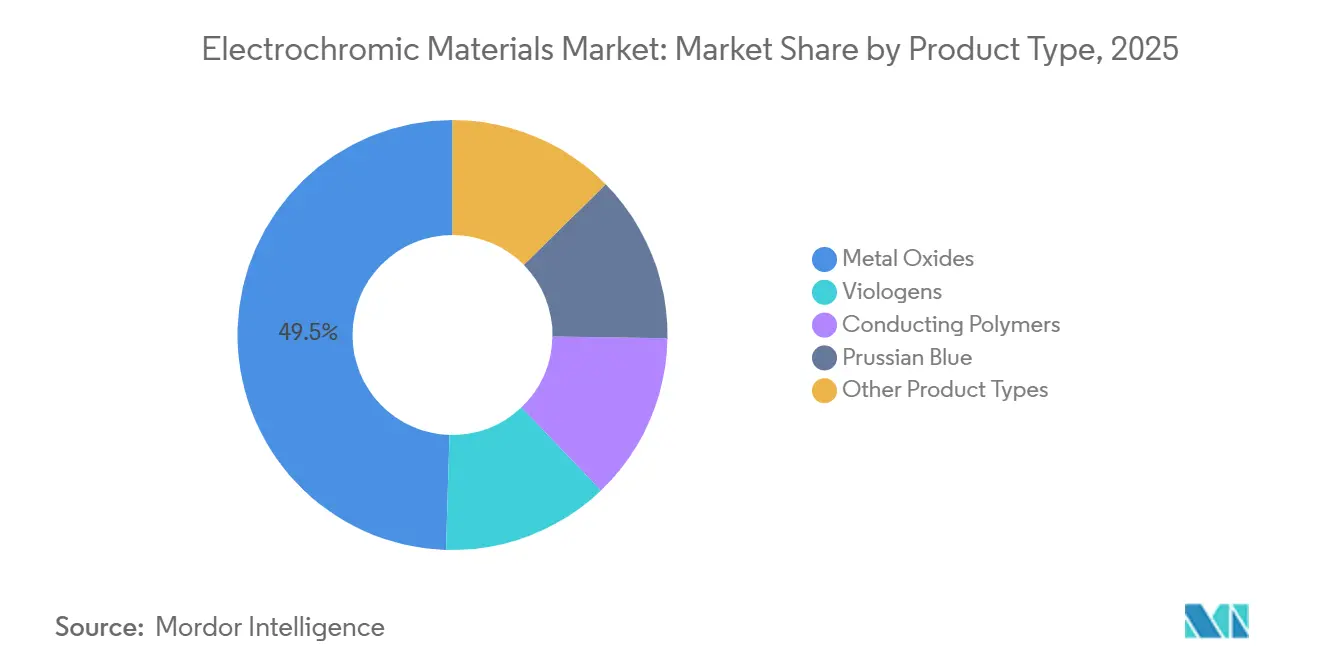

- Por tipo de producto, los óxidos metálicos lideraron con una participación del 49,51% en el mercado de materiales electrocrómicos en 2025; los polímeros conductores avanzan a una CAGR del 10,71% hasta 2031.

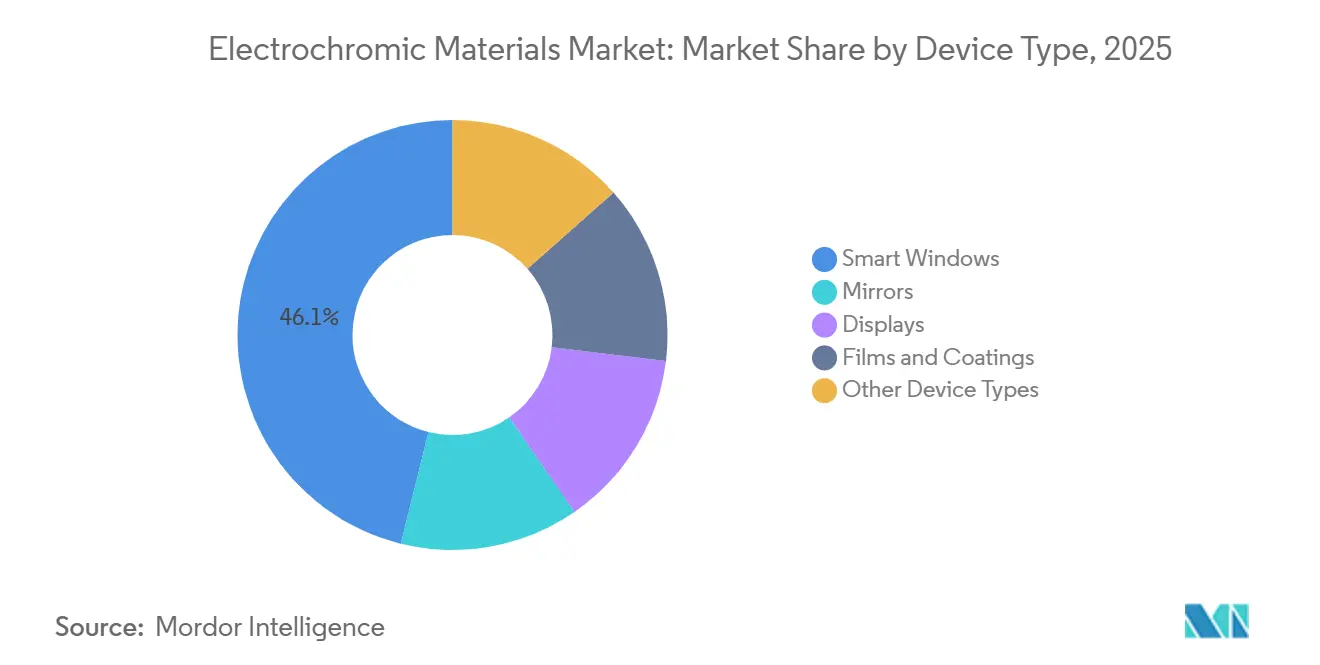

- Por tipo de dispositivo, las ventanas inteligentes captaron el 46,13% de los ingresos en 2025, mientras que las pantallas están proyectadas para crecer a una CAGR del 11,12% hasta 2031.

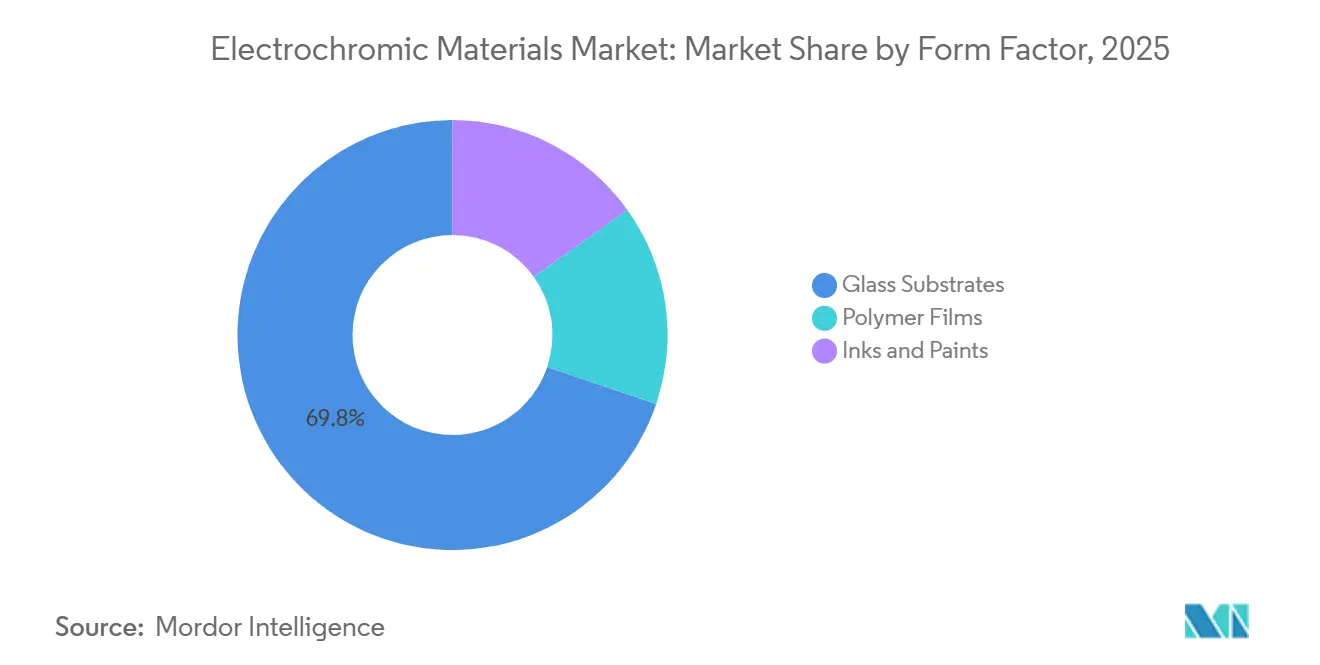

- Por factor de forma, los sustratos de vidrio representaron el 69,80% del tamaño del mercado de materiales electrocrómicos en 2025; las películas de polímero se expandirán a una CAGR del 10,98% entre 2026-2031.

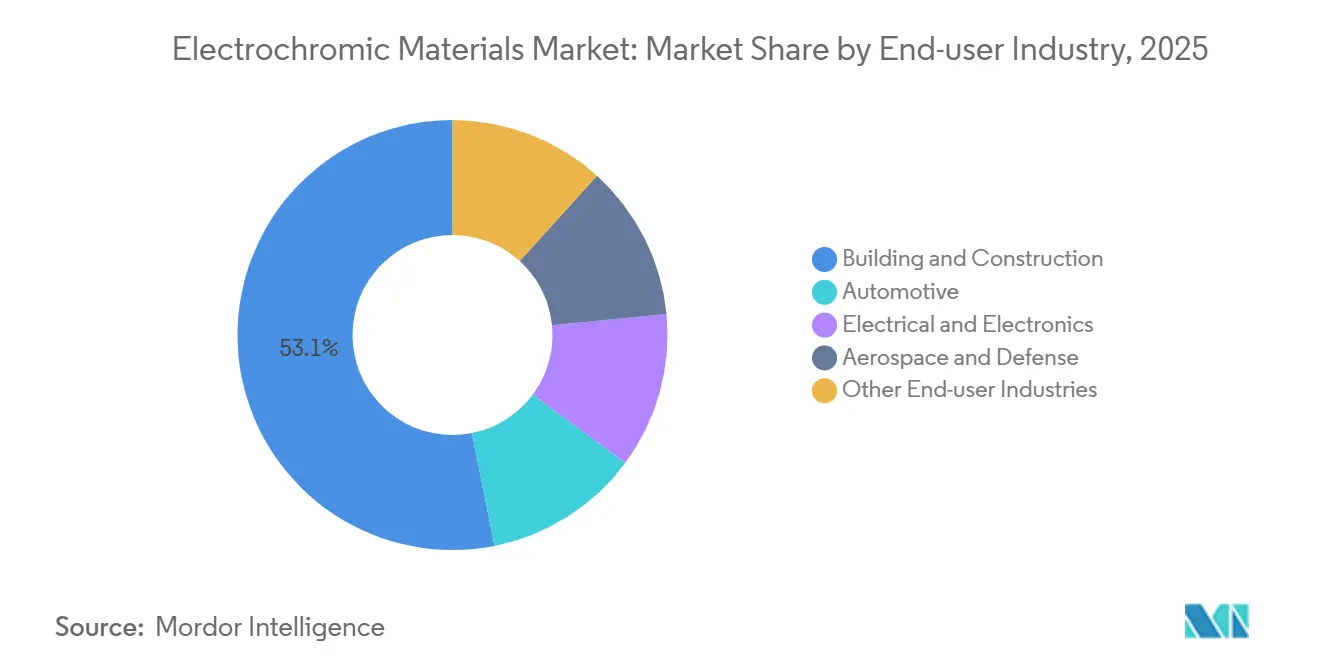

- Por industria de usuario final, la construcción y edificación mantuvo el 53,12% de los ingresos en 2025 y se prevé que registre una CAGR del 10,88%, superando al sector automotriz.

- Por geografía, Europa retuvo el 33,45% de los ingresos regionales en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Electrocrómicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética que Aceleran la Adopción de Ventanas Inteligentes | +2.1% | Europa, América del Norte, APAC (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Demanda Automotriz de Espejos de Atenuación Automática y Techos Solares Panorámicos | +1.8% | Global, con concentración en América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Modernización de Ventanas Aeroespaciales para Reducción de Peso y Deslumbramiento | +0.9% | Global, liderado por América del Norte (cadenas de suministro de Boeing, Airbus) | Largo plazo (≥ 4 años) |

| Ventanas Inteligentes Electrocrómicas Autoalimentadas que Integran Captadores Solares | +1.4% | Núcleo en APAC, expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Relocalización de Cadenas de Suministro de Materiales Electrocrómicos Impulsada por Aranceles | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética que Aceleran la Adopción de Ventanas Inteligentes

Los códigos de construcción de Europa, los Estados Unidos y el Reino Unido ahora reconocen el acristalamiento dinámico como una vía de cumplimiento principal en lugar de una característica discrecional, lo que comprime los períodos de recuperación de la inversión y desencadena retrofits a gran escala[1]Agencia de Protección Ambiental de los Estados Unidos, "Criterios Finales ENERGY STAR Versión 7.0," energystar.gov . La normativa RE2020 de Francia otorga un crédito de compensación de carbono del 15% para fachadas que reduzcan el tiempo de funcionamiento del sistema de climatización en un 20%, un umbral alcanzado por el vidrio electrocrómico. La Versión 7.0 de ENERGY STAR creó un nivel de "rendimiento dinámico" que solo satisfacen los dispositivos electrocrómicos o de partículas en suspensión. El trabajo de campo del Laboratorio Nacional de Energías Renovables en 2024 mostró que los retrofits de oficinas en Phoenix redujeron el período de recuperación simple a 7,2 años a medida que los cargos por demanda máxima escalaron. La Norma para Viviendas Futuras del Reino Unido exige un 75% menos de carbono operacional a partir de 2025, lo que impulsa indirectamente los materiales electrocrómicos a medida que los paquetes de solo aislamiento resultan insuficientes.

Demanda Automotriz de Espejos de Atenuación Automática y Techos Solares Panorámicos

Los vehículos eléctricos de gama alta ahora dependen de techos electrocrómicos basados en películas que conmutan en menos de 90 segundos, abordando las quejas históricas sobre el deslumbramiento. La patente de GM de 2024 para parabrisas con zonas específicas ilustra el cambio hacia la atenuación segmentada que preserva las líneas de visión del conductor mientras protege a los pasajeros del sol. Los prototipos de gran formato que superan 1,5 m × 1,6 m confirman el escalado de la fabricación, aunque la penetración en los acabados del mercado masivo sigue siendo inferior al 5% porque el incremento de USD 800-1.200 compite con las mejoras de autonomía de la batería.

Modernización de Ventanas Aeroespaciales para Reducción de Peso y Deslumbramiento

Los datos operativos del Boeing 787 indican una reducción de peso de 15 kg por aeronave en comparación con las persianas mecánicas, lo que reduce el costo anual de combustible en USD 3.000 a precios de 2024. Las aerolíneas atribuyen a la atenuación electrocrómica una reducción de las quejas por deslumbramiento en cabina premium en rutas transpacíficas. La certificación de resistencia de la Administración Federal de Aviación para 50.000 ciclos de conmutación reduce el campo de proveedores, reforzando los contratos de alto margen para los proveedores calificados.

Ventanas Inteligentes Electrocrómicas Autoalimentadas que Integran Captadores Solares

Las pilas asistidas por perovskita demostraron una eficiencia de conversión del 12,3% preservando el 45% de transmisión de luz visible, eliminando el cableado externo para sitios de retrofit. El prototipo de concentrador luminiscente del Laboratorio Nacional de Energías Renovables generó 18 mW/m², proporcionando dos ciclos de conmutación por hora sin energía de la red. Las capas termoeléctricas que aprovechan los gradientes de temperatura amplían la aplicabilidad para cabañas fuera de la red y edificios patrimoniales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario Frente al Vidrio Convencional con Recubrimiento | -1.5% | Global | Corto plazo (≤ 2 años) |

| Desafíos de Estabilidad en Ciclos y Durabilidad | -0.8% | Global, particularmente en regiones de clima extremo (Oriente Medio, países nórdicos) | Mediano plazo (2-4 años) |

| Espejos Retrovisores Digitales que Erosionan la Demanda de Espejos Electrocrómicos Automotrices | -0.6% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario Frente al Vidrio Convencional con Recubrimiento

Los precios instalados que promedian USD 85 por pie² superan ampliamente la línea base de USD 22 por pie² para el doble acristalamiento de baja emisividad, lo que limita la adopción a proyectos de Clase A y residenciales de alta gama[2]Laboratorio Nacional Lawrence Berkeley, "Referencia de Costos de Tecnología de Ventanas," windows.lbl.gov . Solo el 12% de los promotores inmobiliarios en los Estados Unidos especifican materiales electrocrómicos para oficinas especulativas, aunque los proyectos a medida aceptan un mayor gasto de capital cuando los ahorros operativos revierten a los inquilinos. La quiebra de View Inc. en 2024 pone de relieve el riesgo de consumo de efectivo de la reducción de costos impulsada por el volumen sin escala.

Desafíos de Estabilidad en Ciclos y Durabilidad

Los sistemas de W₃O₈ típicamente retienen el 80% de la modulación después de 50.000-100.000 ciclos, lo que equivale a 7-14 años de conmutación diaria, por debajo de las expectativas de vida útil del envolvente. Las películas de polímeros conductores se degradan más rápidamente bajo estrés de 85 °C/85% de humedad relativa, perdiendo el 40% del contraste después de 10.000 ciclos. Los sellos herméticos de bordes y las pilas de doble cátodo llevan el rendimiento de laboratorio más allá de 200.000 ciclos, aunque la ausencia de una norma de durabilidad de la Comisión Electrotécnica Internacional complica la suscripción de garantías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Óxidos Metálicos Mantienen la Escala, los Polímeros Reescriben las Reglas de Flexibilidad

Los óxidos metálicos mantuvieron el 49,51% de los ingresos en 2025, anclados por el rango de modulación de luz del 60-70% del trióxido de tungsteno y una vida útil de más de 50.000 ciclos. Las películas de W₃O₈ jerárquicamente porosas lograron una conmutación inferior a 5 s, abriendo oportunidades en tableros de instrumentos previamente reservadas para químicas más rápidas. Los polímeros conductores crecen al 10,71% a medida que los fabricantes de equipos originales y los instaladores de retrofits adoptan capas de PEDOT y PANI de laminación continua que reducen los costos de fabricación en un 40% y se doblan sobre pilares curvos. Sin embargo, los recubrimientos adicionales de barrera ultravioleta añaden USD 8-12 por m², moderando la narrativa de precios a corto plazo. Los nichos de viológeno y azul de Prusia persisten donde una respuesta inferior a 1 s o el rendimiento antideslumbramiento supera las preocupaciones sobre la vida útil.

El mercado de materiales electrocrómicos ahora evalúa la flexibilidad del sustrato con el mismo rigor que la relación de contraste. La película para el pilar A curvado de Ricoh muestra cómo el PEDOT supera el agrietamiento de los óxidos frágiles, mientras que los sistemas de tungsteno destacan en garantías de fachada de 30 años. Los compuestos híbridos en investigación prometen la durabilidad a nivel de óxido con la procesabilidad al estilo de los polímeros, aunque la complejidad de síntesis y los obstáculos de licencias frenan el lanzamiento a gran escala.

Por Tipo de Dispositivo: Las Ventanas Inteligentes Dominan, las Pantallas se Aceleran

Las ventanas inteligentes captaron el 46,13% de los ingresos en 2025 gracias a pedidos de edificios de varios miles de metros cuadrados, pero las pantallas registrarán una CAGR del 11,12% gracias a los cuadros de instrumentos automotrices legibles bajo la luz solar y la señalización minorista exterior. Las pantallas electrocrómicas mantienen un contraste de 10:1 bajo 100.000 lux, superando a las pantallas de cristal líquido transflectivas, y los prototipos con etiqueta de corona realizan la transición completa en menos de 2 s. Los espejos pierden participación a medida que la visión trasera basada en cámaras escala, aunque los vehículos comerciales del mercado de posventa aún especifican vidrio de atenuación automática. Las películas y recubrimientos de retrofit proporcionan un nuevo nivel de volumen a medida que Polytronix reduce los costos de instalación a USD 40 por pie². Los paneles multifunción que fusionan la atenuación con LED de borde difuminan los límites de los dispositivos y aumentan el contenido por metro cuadrado.

Por Factor de Forma: El Vidrio Sigue siendo el Ancla, las Películas de Polímero Habilitan el Retrofit

Los sustratos de vidrio mantuvieron el 69,80% en 2025, respaldados por una retención de rendimiento probada del 92% después de 10 años en pruebas de campo en Arizona. Dominan las fachadas de nueva construcción donde las garantías de 25 años superan las penalizaciones de peso. Las películas de polímero, que se expanden a una CAGR del 10,98%, reducen la masa unitaria a 1,2 kg/m² y permiten retrofits autoadhesivos. Proyectos piloto municipales como el ensayo de muro cortina de 50.000 m² de la Ciudad de Nueva York registraron una reducción del 22% en el enfriamiento máximo sin interrupción de la fachada. Los recubrimientos a base de tinta sirven para usos militares de bajo ciclo y antifalsificación donde los costos de material de USD 5 por m² superan a la longevidad.

Las vías del vidrio y la película coexistirán: unidades rígidas para muros cortina de gama alta, laminados ligeros para techos automotrices, y láminas despegables y adheribles para torres existentes limitadas por la ocupación de inquilinos o fachadas históricas.

Por Industria de Usuario Final: Los Edificios Impulsan el Volumen, el Sector Automotriz Reequilibra Prioridades

La construcción y edificación comandó el 53,12% de los ingresos en 2025 y avanzará a una CAGR del 10,88% a medida que el subsidio KfW de Alemania, el límite de carbono incorporado de Francia y los mandatos de renovación de edificios públicos de la UE convergen. Un retrofit de oficinas en Fráncfort redujo la energía de enfriamiento en un 28% y aseguró una prima de alquiler del 12%. En consecuencia, se proyecta que el tamaño del mercado de materiales electrocrómicos en el sector inmobiliario comercial mantenga un crecimiento moderado hasta 2031. La participación del sector automotriz disminuye a medida que los fabricantes de vehículos eléctricos asignan presupuesto a la autonomía de la batería y los espejos de cámara invaden las unidades de atenuación heredadas. La demanda en aeroespacial y defensa también crece debido a las barreras de certificación de la Administración Federal de Aviación y los precios de USD 1.200 por ventana. La electrónica y los dispositivos portátiles permanecen en fase experimental pero reciben investigación y desarrollo persistente a medida que los dispositivos plegables requieren pantallas tolerantes a la flexión.

Análisis Geográfico

Europa aportó el 33,45% de los ingresos en 2025, impulsada por la revisión de la Directiva sobre el Rendimiento Energético de los Edificios que obliga a retrofits anuales del 3% en edificios públicos y los incentivos de la Casa de Eficiencia KfW 40 de Alemania. La normativa RE2020 de Francia y la Norma para Viviendas Futuras del Reino Unido impulsan la adopción de materiales electrocrómicos al establecer límites de carbono que el acristalamiento estático no puede superar. Los adoptantes de casas pasivas nórdicas aprovechan el vidrio electrocrómico para la ganancia solar en invierno y el sombreado en verano, mientras que Italia y España se rezagan ya que las tarifas eléctricas más bajas prolongan el período de recuperación de la inversión.

Asia-Pacífico, avanzando a una CAGR del 11,12%, se beneficia del impulso de sustitución de importaciones de China bajo el programa Fabricado en China 2025, la integración de techos electrocrómicos por parte de los fabricantes de equipos originales japoneses, y los gigantes de pantallas de Corea del Sur que recurren al papel electrónico legible bajo la luz solar. El Código de Construcción para la Conservación de Energía de India de 2024 ofrece un crédito voluntario de acristalamiento dinámico, sentando las bases para la demanda futura. La vía del Sello Verde Platino de Singapur recompensa reducciones del 20% en la energía del sistema de climatización, fomentando la adopción municipal temprana.

En América del Norte, las actualizaciones del Título 24 de California y la Ley Local 97 de Nueva York imponen penalizaciones de carbono que favorecen el acristalamiento dinámico, mientras que los mandatos federales de cero emisiones netas crean una cartera de demanda cautiva hasta 2030. Los aranceles de la Sección 301 aumentan los costos de desembarque de las importaciones chinas en un 25%, impulsando la expansión de USD 45 millones de Saint-Gobain en Minnesota. El Marco Pancanadiense de Canadá respalda la armonización de códigos provinciales, con Columbia Británica y Ontario especificando vidrio electrocrómico en infraestructura pública. La adopción en América Latina y Oriente Medio sigue siendo impulsada por proyectos en torres de oficinas de prestigio y desarrollos de megaciudades como NEOM en Arabia Saudita.

Panorama regulatorio

La adopción de materiales electrocrómicos está determinada por las políticas de eficiencia energética en edificios y los requisitos de pruebas de rendimiento que influyen en qué productos califican para los programas de acristalamiento tanto en edificios como en vehículos. En Europa, la Directiva de Eficiencia Energética de los Edificios (Directiva (UE) 2024/1275, consolidada hasta 2026) refuerza los planes nacionales de renovación de edificios y el cambio a largo plazo hacia un parque de edificios de emisiones cero para 2050, lo que respalda un impulso orientado al cumplimiento normativo para el acristalamiento dinámico en renovaciones y actualizaciones de edificios públicos. En el ámbito químico, el acceso a las químicas electrocrómicas orgánicas se rige por el marco REACH de la UE, administrado por ECHA, que cubre sustancias e intermediarios utilizados en sistemas como los derivados de viológeno y exige registro y transparencia para los volúmenes que califiquen.

La estandarización también está reforzando las vías de prueba y calificación que los proveedores deben cumplir tanto para arquitectura como para vehículos. La norma ISO 18543:2021 proporciona un marco internacional de durabilidad y envejecimiento acelerado para acristalamientos electrocrómicos en aplicaciones de construcción, mientras que la ASTM E2141-21 es un método estadounidense ampliamente referenciado para el envejecimiento acelerado de dispositivos electrocrómicos en unidades de vidrio aislante selladas. En vehículos de carretera, China emitió la GB/T 46023.1-2025 para acristalamiento electrocrómico orgánico, que entró en vigor el 1 de febrero de 2026 y establece expectativas de cumplimiento más formales para las cadenas de suministro de acristalamiento automotriz inteligente y la calificación de componentes.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas e insumos especializados, incluidos óxidos basados en tungsteno, electrolitos basados en litio, viológenos, polímeros conductores como PEDOT/PANI, además de películas de barrera e intercapa. A esto le sigue la síntesis química y la formulación, la deposición de película delgada (pulverización catódica y recubrimiento, y rollo a rollo para películas), y la integración de pilas de celdas. Las etapas posteriores incluyen la laminación en unidades de vidrio o sustratos flexibles, el sellado de bordes y la interconexión eléctrica, y el ensamblaje a nivel de dispositivo en ventanas inteligentes, espejos, techos solares y pantallas. Las pruebas de fiabilidad y calificación, incluidos el envejecimiento acelerado y el ciclado, actúan como un paso de control para las garantías arquitectónicas y los programas automotrices, condicionando la selección de proveedores y limitando la sustitución rápida.

La comercialización y la escala dependen de asociaciones entre proveedores de materiales, desarrolladores de dispositivos e integradores de nivel 1 o de acristalamiento. Un ejemplo es la colaboración entre Mativ Holdings, Inc. y Miru Smart Technologies, que incluye una primera orden de compra comercial en mayo de 2025 para una película de intercapa TPU avanzada utilizada en los dispositivos eWindow de Miru, y una inversión de capital en enero de 2026 destinada a acelerar la producción comercial para plataformas automotrices. Las rutas de distribución difieren según el factor de forma, ya que el vidrio arquitectónico suele desplazarse a través de redes de fabricantes y contratistas de fachadas, mientras que los programas automotrices concentran el volumen a través de adquisiciones de OEM y de nivel 1 que priorizan un rendimiento de conmutación consistente, sustratos capaces de curvatura y procesos de sellado robustos.

Panorama Competitivo

Los cinco principales actores - Gentex, Saint-Gobain, ChromoGenics, View y Guardian - controlan aproximadamente el 60-65% de los ingresos, situando al mercado de materiales electrocrómicos en un punto medio de concentración moderada. Gentex posee más del 90% de los espejos de atenuación automática gracias a líneas de electrolito en gel verticalmente integradas que comprimen las curvas de costos inalcanzables para los nuevos participantes. Saint-Gobain aprovecha una red de 3.000 fabricantes para integrar unidades electrocrómicas en muros cortina, aunque enfrenta la competencia de películas de retrofit de Crown Electrokinetics, cuyo producto DynamicTint apunta al parque existente desatendido por los proveedores de paneles. Las estrategias de liderazgo en costos emergen en Asia a medida que la línea de 1,2 millones de m² de KIBING en Shandong socava los precios de importación.

El énfasis en innovación se desplaza desde las mesetas de contraste del 70% hacia la versatilidad del factor de forma y las pilas autoalimentadas. Halio (respaldada por Saint-Gobain) patenta capas de doble ión para lograr una conmutación inferior a 3 minutos, mientras que EControl-Glas integra LED de borde para fachadas de doble uso. Los movimientos de seguridad en la cadena de suministro se aceleran: el contrato de tungsteno de AGC de 2024 con una mina portuguesa cubre el riesgo frente a la dominancia del 85% de China en el refinado. La consolidación de la industria es probable a medida que el gasto de capital en películas de polímero y los ensayos de durabilidad respaldados por garantías superan la capacidad financiera de los participantes de nicho, a menos que se asocien con fabricantes de automóviles o materiales de construcción.

Líderes de la Industria de Materiales Electrocrómicos

GENTEX CORPORATION

Saint-Gobain

View, Inc.

ChromoGenics

Guardian Glass

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en la intersección entre la renovación de edificios impulsada por el cumplimiento normativo y la diferenciación de productos en torno a la estética, la durabilidad y la documentación de carbono incorporado. La planificación de renovación impulsada por la EPBD en Europa, junto con vías de cumplimiento de eficiencia energética cada vez más estrictas en Estados Unidos y el Reino Unido, está llevando a los electrocrómicos de mejoras opcionales hacia componentes de fachada de grado de especificación. Las objeciones de diseño siguen siendo una barrera práctica en algunos segmentos, por lo que los avances de producto, como el vidrio electrocrómico de color neutro, son directamente relevantes para proyectos comerciales premium. Los patrones de adquisición también reflejan incentivos de localización y fricciones arancelarias que favorecen la capacidad regional y plazos de entrega más cortos para sustratos recubiertos, intercapas y unidades ensambladas.

El sector automotriz ofrece una vía paralela en la que la calificación estandarizada y los acuerdos de suministro pueden convertir prototipos en programas repetibles. La introducción por parte de China de la GB/T 46023.1-2025 el 1 de febrero de 2026 crea un marco formal de pruebas y requisitos para el acristalamiento automotriz electrocrómico orgánico, lo que puede reducir la ambigüedad de abastecimiento para los OEM y acelerar la incorporación de proveedores. Del lado de la demanda, las señales de impulso incluyen que ChromoGenics aseguró un pedido de vidrio dinámico ConverLight de 4.000 m2 para un desarrollo en Hong Kong (junio de 2026) y que Mativ amplió su relación con Miru mediante una inversión de capital para acelerar la comercialización de eWindow para plataformas automotrices (enero de 2026), lo que refuerza un cambio hacia programas de mayor volumen vinculados a rutas de fabricación validadas y conjuntos de materiales calificados.

Desarrollos recientes del sector

- Abril de 2026: Gentex firmó un acuerdo de cooperación con Antolin para llevar viseras solares regulables electrocrómicas de nueva generación al mercado automotriz europeo. La asociación vincula la capacidad electrocrómica de Gentex con un importante proveedor de sistemas interiores, llevando los componentes regulables más allá de los espejos hacia sistemas de cabina integrados para plataformas OEM.

- Enero de 2026: Mativ Holdings anunció una inversión de capital en Miru Smart Technologies y amplió su asociación para acelerar la comercialización de la tecnología electrocrómica eWindow de Miru para mercados automotrices. El acuerdo refuerza el suministro de materiales aguas arriba y el apoyo a la industrialización de dispositivos de curvatura compuesta que requieren intercapas especializadas y procesos de producción escalables.

- Enero de 2025: SageGlass (Saint-Gobain) lanzó RealTone, una oferta de vidrio electrocrómico orientada hacia una estética más neutra al reducir el tono azul tradicional. Este enfoque de dirección de producto aborda una barrera frecuente de adopción arquitectónica y respalda la especificación en fachadas premium donde la fidelidad del color es central para la aprobación del diseño.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca materiales que cambian de forma reversible su tinte o transmitancia de luz cuando se aplica un pequeño voltaje. Los ingresos en este estudio corresponden a la capa de material electrocrómico y formas de material relacionadas vendidas para dispositivos comerciales.

Exclusiones de alcance: se excluyen las tecnologías de acristalamiento inteligente no electrocrómicas, como los dispositivos de partículas suspendidas, el PDLC y los materiales fotocrómicos o termocrómicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Óxidos Metálicos

- Viológenos

- Polímeros Conductores

- Azul de Prusia

- Otros Tipos de Producto

- Por Tipo de Dispositivo

- Ventanas Inteligentes

- Espejos

- Pantallas

- Películas y Recubrimientos

- Otros Tipos de Dispositivo

- Por Factor de Forma

- Sustratos de Vidrio

- Películas de Polímero

- Tintas y Pinturas

- Por Industria de Usuario Final

- Construcción y Edificación

- Automotriz

- Eléctrica y Electrónica

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo un mapa claro de demanda para identificar dónde se consumen realmente los materiales electrocrómicos, y luego lo cotejamos con señales del lado de la oferta. Utilizamos fuentes públicas como las estadísticas minerales del USGS, los flujos comerciales de UN Comtrade, publicaciones del DOE de EE. UU. sobre energía en edificios, informes técnicos del NREL, y referencias de normas y códigos de grupos como ISO o ASTM, que ayudan a definir los casos de uso y las limitaciones de adopción.

Para mantener el modelo bien fundamentado, también revisamos informes anuales de empresas y presentaciones para inversores, verificamos bases de datos de patentes en busca de tendencias de presentación, y revisamos cobertura de prensa confiable sobre nueva capacidad, lanzamientos de productos y cambios en los códigos de construcción. Las suscripciones de pago se utilizan solo cuando la divulgación pública es escasa, principalmente para datos financieros de empresas y seguimiento de envíos o contratos. Estas fuentes documentales no son exhaustivas, y se revisaron muchos documentos públicos adicionales para compilar datos, validar supuestos y resolver preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede confirmar bien, principalmente el ritmo real de adopción, el movimiento de precios típico para los sistemas de materiales y los plazos de calificación según el uso final. Hablamos con una combinación de proveedores de materiales, partes interesadas de dispositivos y componentes, y compradores posteriores en APAC, EMEA y América, de modo que las brechas de los datos secundarios pudieran abordarse y los supuestos clave se trianguraran antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 55% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los grupos de demanda de edificación y automoción se reconstruyen a partir de la actividad de instalación, la penetración de acristalamiento y espejos, y los indicadores regionales de construcción y producción de vehículos, para luego convertirlos en valor de material utilizando factores de intensidad y rangos de precios que reflejan los rangos de mercado actuales. Para reducir la desviación, corroboramos los totales con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal por factor de forma (sustratos de vidrio, películas poliméricas, tintas y pinturas) y comprobaciones puntuales de los rangos de precio de venta promedio para sistemas de materiales comunes.

Los insumos clave utilizados en el modelo incluyen las tasas de adopción de ventanas inteligentes y renovación por región, las adiciones de superficie construida y las señales de endurecimiento de los códigos energéticos, las tendencias de equipamiento de espejos y acristalamiento automotriz, los supuestos de rendimiento y desperdicio de material durante el recubrimiento, y la progresión de precios observada a medida que aumentan los volúmenes. Para el pronóstico, ejecutamos análisis de escenarios en torno a los ciclos de construcción y los plazos de calificación, respaldados por opiniones de expertos sobre la rapidez con que los proyectos pasan de pilotos a implementaciones más grandes. Cuando la visibilidad ascendente es incompleta, se aplican factores de relleno conservadores que luego se revisan durante la validación para que las brechas no inflen el mercado.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como la actividad de instalación en el uso final, los movimientos comerciales de insumos clave y el ritmo de las carteras de proyectos anunciadas. Si una región o aplicación muestra un salto inusual, revisamos los factores subyacentes, volvemos a verificar la matemática de conversión y recontactamos a entrevistados seleccionados para confirmar si se trata de demanda real o de un artefacto temporal.

Antes de la aprobación final, el libro de trabajo pasa por revisiones de analistas en varias etapas, donde se reverifican los supuestos, las unidades y las conversiones de moneda, seguido de una verificación final de varianza frente a iteraciones anteriores. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad, cambios de políticas o shocks de demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual.

Tamaño del mercado de materiales electrocrómicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los materiales electrocrómicos pueden diferir porque los equipos no siempre consideran el mismo límite de material, y también eligen distintos años y lógicas de precios para las ventanas inteligentes frente a los espejos y pantallas. La tabla de referencia ofrece una vista rápida de la dispersión y de por qué varía.

La tabla muestra una brecha notable frente a otros dos valores publicados, y en el modelo de Mordor Intelligence la cifra está vinculada a los ingresos por materiales electrocrómicos suministrados a dispositivos, excluyendo tecnologías de acristalamiento inteligente adyacentes como SPD y PDLC, que pueden elevar los totales cuando se agrupan. Las diferencias también pueden provenir de si una fuente asume una curva de adopción de renovación agresiva, utiliza precios promedio globales sin cambios de mezcla regional, o convierte divisas utilizando una ventana temporal diferente. Cuando estos supuestos no se verifican con la retroalimentación de usuarios finales o instaladores, el valor final puede cambiar de manera significativa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,97 mil millones de USD (2026) | |

| Editorial Comercial A | 2,58 mil millones de USD (2024) | Utiliza un enfoque combinado de "materiales y dispositivos" e informa un año anterior, lo que puede mezclar el valor de los dispositivos con los materiales y hacer que las comparaciones con alcances de solo materiales sean desiguales. |

| Perspectiva del sector B | 2,30 mil millones de USD (2025) | Aplica un pronóstico de horizonte más largo y una definición de industria más amplia con una escalada de precios simplificada, lo que puede elevar la cifra a corto plazo si se asume una adopción más rápida. |

En conjunto, la comparación señala que los supuestos de alcance y precios son los mayores impulsores de la variación, no solo las diferencias aritméticas. Nuestro enfoque se mantiene rastreable a los grupos de demanda de uso final, factores de penetración y rendimiento realistas, y verificaciones basadas en entrevistas sobre los plazos de adopción, lo que mantiene la estimación explicable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales electrocrómicos?

Alcanzó USD 1,97 mil millones en 2026 y se prevé que llegue a USD 2,91 mil millones en 2031.

¿Cuál es la CAGR esperada para los materiales electrocrómicos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 8,11% entre 2026 y 2031.

¿Qué segmento de usuario final genera más ingresos?

La construcción y edificación lidera con el 53,12% de los ingresos en 2025 y la perspectiva de CAGR más rápida del 10,88%.

¿Por qué los materiales electrocrómicos en películas de polímero están ganando terreno?

El procesamiento de laminación continua reduce el costo de fabricación y el peso, habilitando películas de retrofit y aplicaciones automotrices curvas.

Última actualización de la página el: