Tamaño y Participación del Mercado de Coding Bootcamp

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

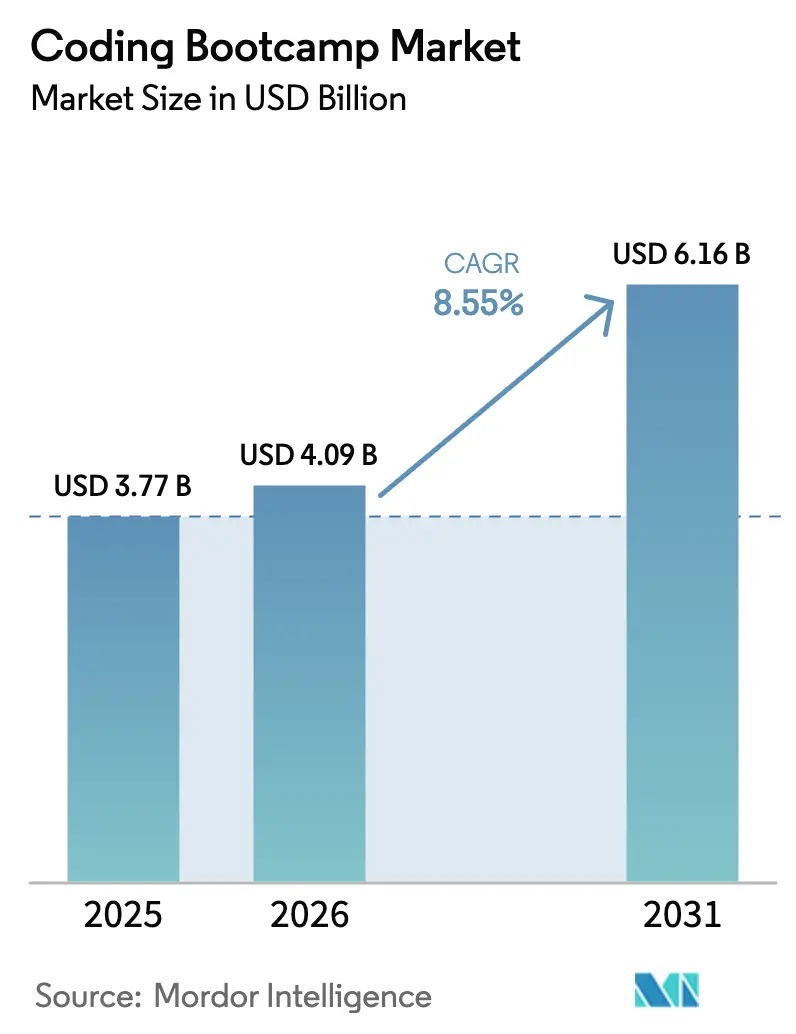

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

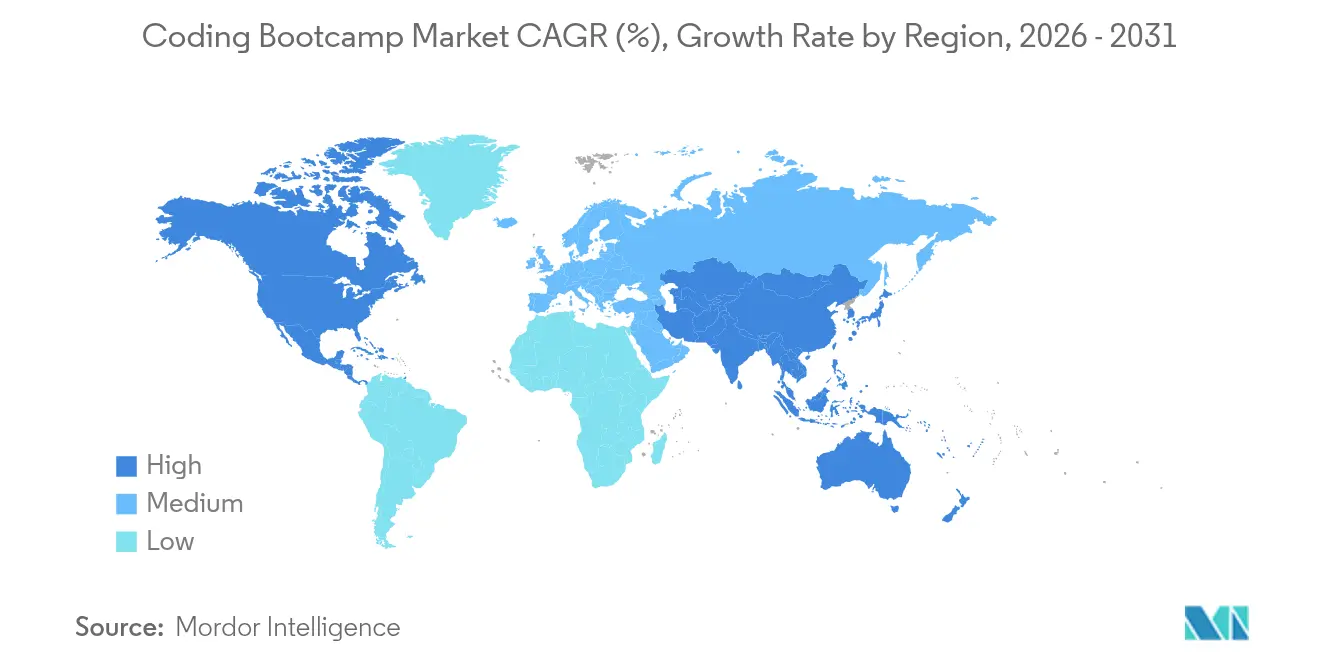

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coding Bootcamp por Mordor Intelligence

Se espera que el tamaño del mercado de coding bootcamp crezca de USD 3,77 mil millones en 2025 a USD 4,09 mil millones en 2026 y se prevé que alcance USD 6,16 mil millones en 2031 a una CAGR del 8,55% durante 2026-2031. La demanda se intensifica a medida que los empleadores aceleran la transformación digital, adoptan la inteligencia artificial y se orientan hacia marcos de contratación basados en competencias que valoran la competencia demostrable en programación por encima de los títulos tradicionales. Los planes de estudio especializados en inteligencia artificial generativa se expanden más rápido que cualquier otro grupo de cursos, con un crecimiento anual de inscripciones superior al 28% y niveles de matrícula premium. En paralelo, los grandes empleadores formalizan canales de coding bootcamp: la iniciativa Upskilling 2025 de Amazon, de USD 1,2 mil millones, tiene como objetivo a 300.000 trabajadores, validando así las credenciales y reforzando las tasas de colocación laboral. El impulso geográfico se desplaza a medida que Asia-Pacífico supera a todas las demás regiones, aunque América del Norte mantiene el liderazgo en volumen gracias a sus consolidados clústeres tecnológicos y una participación de ingresos del 47% en 2024. El mayor escrutinio regulatorio y las salidas prominentes del mercado, como la retirada de 2U en 2024, marcan un punto de inflexión en el que la transparencia de resultados, las sólidas alianzas con empleadores y la especialización de cursos determinan la ventaja competitiva.

Conclusiones Clave del Informe

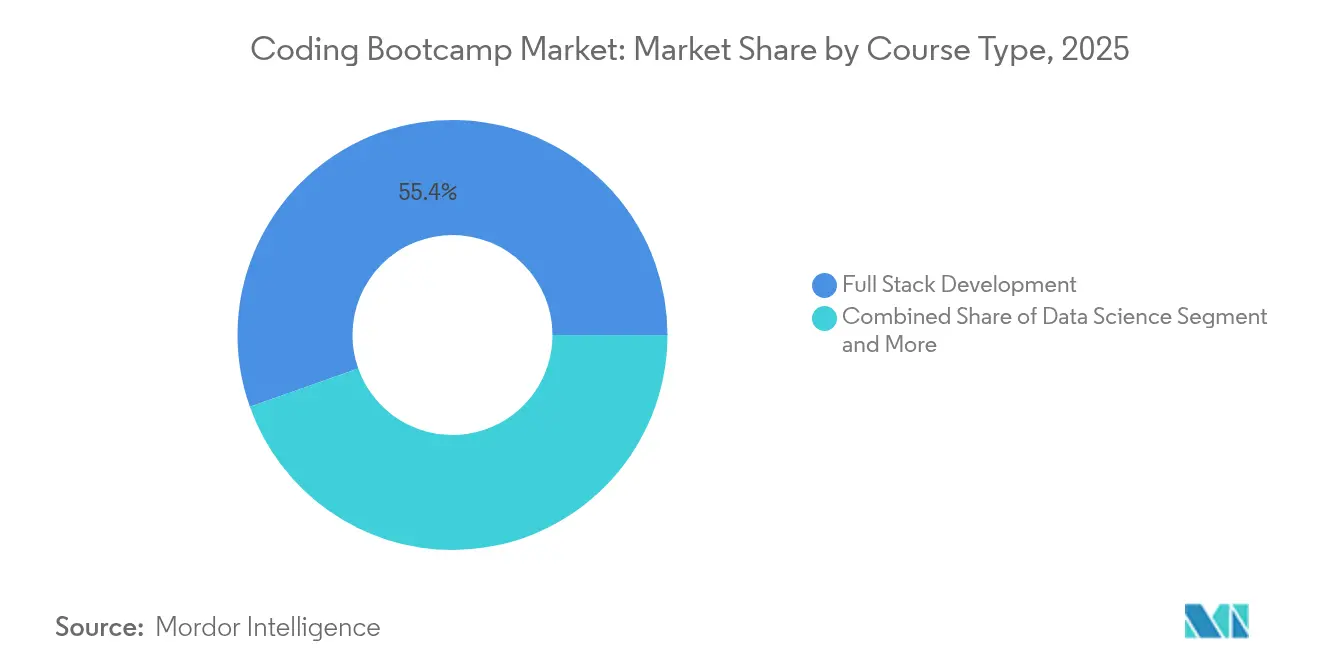

- Por tipo de curso, el Desarrollo Full Stack lideró con el 55,42% de la participación del mercado de coding bootcamp en 2025, mientras que los programas de IA Generativa y LLM proyectan crecer a una CAGR del 27,08% hasta 2031.

- Por plataforma de aprendizaje, la modalidad en línea captó el 61,25% del tamaño del mercado de coding bootcamp en 2025; los formatos híbridos se expandirán a una CAGR del 24,63%.

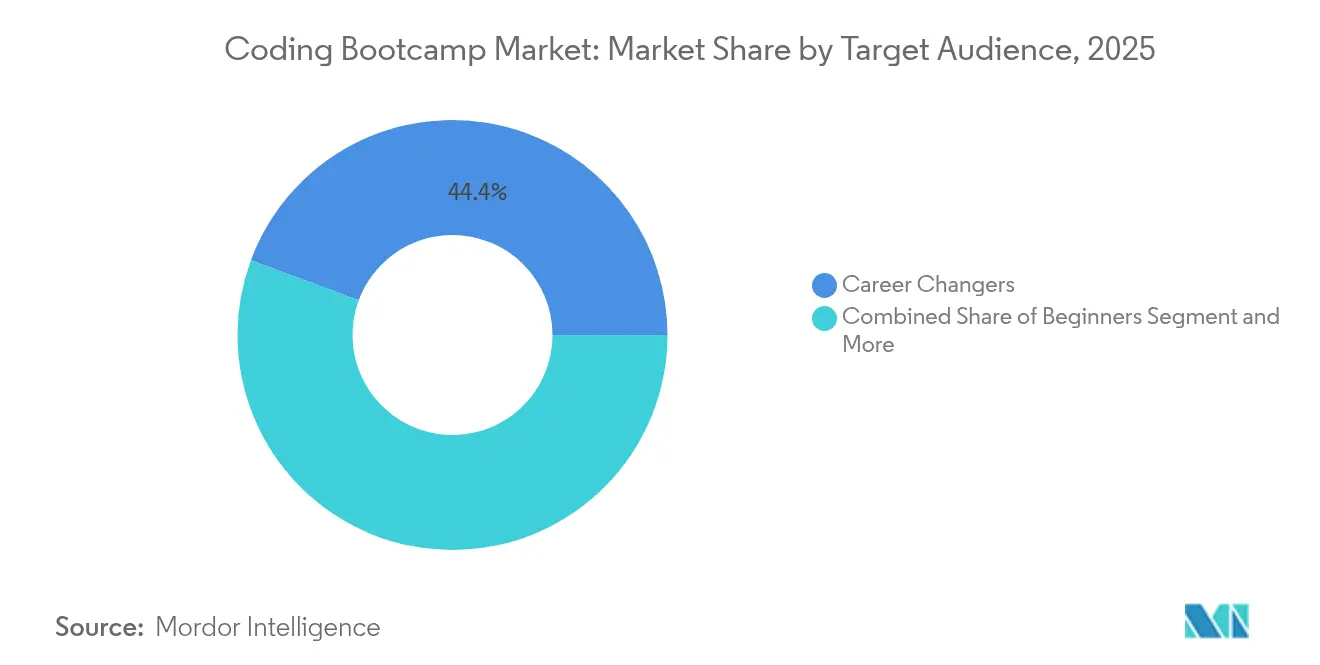

- Por público objetivo, las personas en cambio de carrera representaron el 44,35% del tamaño del mercado de coding bootcamp en 2025 y constituyen el segmento de mayor crecimiento con una CAGR del 18,21%.

- Por usuario final, los consumidores individuales mantuvieron el 64,20% de la participación del mercado de coding bootcamp en 2025, mientras que los contratos corporativos y empresariales crecen a una CAGR del 20,74%.

- Por geografía, América del Norte retuvo el 46,60% de la participación del mercado de coding bootcamp en 2025, aunque Asia-Pacífico se acelera a una CAGR del 22,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Coding Bootcamp

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de competencias tecnológicas especializadas | +2.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de plataformas de aprendizaje en línea | +2.1% | Global, más rápido en mercados emergentes | Corto plazo (≤ 2 años) |

| Asociaciones de capacitación corporativa con empleadores | +1.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor retorno de inversión frente a los títulos tradicionales | +1.5% | Global, más fuerte en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Acuerdos de participación en ingresos que reducen las barreras de matrícula | +0.7% | Principalmente América del Norte | Corto plazo (≤ 2 años) |

| Necesidades de recapacitación enfocadas en IA Generativa | +3.2% | Global, liderado por EE. UU., China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Competencias Tecnológicas Especializadas

La prima salarial por competencias en aprendizaje automático, ciberseguridad e inteligencia artificial amplía los diferenciales salariales hasta en un 35% en las economías maduras, intensificando el interés de los estudiantes en programas de nicho. Las empresas ahora priorizan las competencias sobre los títulos en las ofertas de empleo, una tendencia que se espera supere los requisitos de titulación para 2025. Los coding bootcamps se adaptan incorporando GitHub Copilot y asistentes de IA similares desde el primer día de clases, permitiendo a los estudiantes practicar la programación asistida por IA en lugar de estudiar teoría. Los nuevos módulos de ingeniería de prompts y MLOps impulsan una mayor inscripción tanto de nuevos participantes como de desarrolladores en activo. Como resultado, el mercado de coding bootcamp capta la demanda reprimida de talento capaz de implementar la IA de forma segura y ética en los entornos empresariales.

Adopción Creciente de Plataformas de Aprendizaje en Línea

La modalidad híbrida combina clases asíncronas con sprints de proyectos localizados, creciendo un 25,7% anual y superando los formatos totalmente remotos o presenciales. Los programas de Asia-Pacífico ilustran el potencial de escalabilidad: el campamento de la Fundación DBS en Indonesia inscribió a más de 52.000 participantes en una sola cohorte, aprovechando plataformas en la nube para llegar a estudiantes en zonas rurales. Los coding bootcamps incorporan laboratorios de programación en pareja con realidad virtual y herramientas de pizarra en tiempo real para mantener la cohesión de la cohorte en distintas zonas horarias. Esta flexibilidad reduce los costos de infraestructura, permite la captación global y mejora la resiliencia ante perturbaciones económicas localizadas, impulsando la expansión continua del mercado de coding bootcamp.

Asociaciones de Capacitación Corporativa con Empleadores

El Programa de Aprendizaje Técnico de Amazon y Microsoft LEAP contratan directamente de cohortes de coding bootcamps verificadas, estandarizando vías de credenciales alternativas en el reclutamiento de empresas Fortune 500[1]Tammy Thiele, "Amazon Upskilling 2025," aboutamazon.com. La iniciativa Skill Forward de Verizon ofrece acceso gratuito a más de 250 certificados a través de edX, mostrando cómo las grandes empresas no tecnológicas internalizan la pedagogía de los coding bootcamps para recapacitar al personal existente. Estos acuerdos dotan a los planes de estudio de datos de proyectos reales, acortan los ciclos de incorporación de los empleadores y proporcionan a los coding bootcamps canales de colocación garantizados. A medida que los presupuestos corporativos se orientan de la contratación a la formación, el mercado de coding bootcamp obtiene flujos de ingresos empresariales predecibles y métricas de resultados más sólidas.

Necesidades de Recapacitación Enfocadas en IA Generativa

Los programas con integración de IA exigen primas de matrícula: Fullstack Academy ofrece su Coding Bootcamp de IA y Aprendizaje Automático a USD 7.950 con laboratorios de construcción de modelos de extremo a extremo. La Universidad de Texas en Austin comercializa un certificado de IA que promete salarios de hasta USD 150.000, subrayando el retorno de inversión percibido. Las encuestas de DeVry University indican que el 56% de los trabajadores usa IA a diario, pero el 72% de los empleadores no ofrece una capacitación adecuada, evidenciando una brecha de capacidades que los coding bootcamps aprovechan. Los cursos enfatizan la ingeniería de prompts, el ajuste fino y la depuración asistida por IA, ampliando el público objetivo a gestores de producto y analistas de control de calidad. En consecuencia, el mercado de coding bootcamp amplía su base potencial más allá de los programadores tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la saturación del mercado y la competencia | -1.8% | América del Norte y la UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de credibilidad sobre las métricas de colocación laboral | -1.2% | Global, agudo en mercados no regulados | Mediano plazo (2-4 años) |

| Plataformas de autoaprendizaje con IA de bajo costo que canibalizan la demanda | -0.9% | Global | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio de los acuerdos de participación en ingresos y la acreditación | -0.6% | Principalmente América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Saturación del Mercado y la Competencia

El cierre del brazo de coding bootcamp de 2U en diciembre de 2024 expuso los vientos en contra económicos, ya que los proveedores de microcredenciales reducen la duración y las tarifas de los programas. Las cancelaciones posteriores en la Universidad de Minnesota ilustran el riesgo de cascada en las asociaciones. Más de 1 millón de certificados de formato corto saturan ahora el espacio de nivel inicial, comprimiendo los márgenes y empujando a los proveedores hacia especialidades verticales más estrechas. La fragmentación eleva los costos de captación de estudiantes y diluye el reconocimiento de marca, frenando el crecimiento general del mercado de coding bootcamp en geografías saturadas.

Preocupaciones de Credibilidad sobre las Métricas de Colocación Laboral

Las normas de Empleo Rentable del Departamento de Educación, vigentes desde julio de 2024, vinculan la elegibilidad para la ayuda federal a los parámetros de ingresos y deuda que muchos coding bootcamps tienen dificultades para cumplir. El borrador de supervisión de California sobre el financiamiento educativo tiene la intención de regular los contratos de acuerdos de participación en ingresos, elevando las cargas de cumplimiento. Los sistemas de transparencia y las auditorías de terceros se vuelven obligatorios pero costosos, reduciendo los márgenes operativos y moderando la expansión a corto plazo del mercado de coding bootcamp.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Curso: La Especialización Remodela la Oferta

El Desarrollo Full Stack retuvo el 55,42% de la participación del mercado de coding bootcamp en 2025, consolidando su papel como competencia base para los flujos de trabajo de aplicaciones web. Los planes de estudio de IA Generativa y LLM, sin embargo, registran una CAGR del 27,08% que supera a todos los demás flujos, subrayando cómo las empresas se apresuran a incorporar funciones de aprendizaje automático en los sistemas heredados. Se prevé que el tamaño del mercado de coding bootcamp vinculado a los programas de IA Generativa se multiplique rápidamente a medida que los empleadores estipulen la familiaridad con las arquitecturas de transformadores junto con los stacks REST clásicos. La Ciencia de Datos mantiene un sólido flujo de analistas que convierten el análisis de grandes datos en información procesable, mientras que el Desarrollo Móvil se desacelera a medida que los marcos multiplataforma minimizan la demanda de habilidades nativas. DevOps e Ingeniería en la Nube se benefician de la migración masiva hacia Kubernetes gestionado y modelos sin servidor, con paquetes de certificación de los principales proveedores de nube que anclan las actualizaciones del plan de estudios. Los cursos de Ciberseguridad exigen las primas de matrícula más altas, impulsados por un aumento en los ataques de ransomware que elevan las habilidades de defensa a prioridades de nivel directivo. La subvención federal de USD 2 millones de Pursuit para ciberseguridad en Nueva York ejemplifica el financiamiento público-privado que respalda la expansión de nichos y eleva las garantías de colocación.

Los portafolios de cursos se diversifican más allá de la programación generalista hacia rutas de dominio profundo que prometen primas salariales más rápidas. Los coding bootcamps ahora integran proyectos finales utilizando conjuntos de datos propietarios de empresas y esperan que los graduados implementen contenedores listos para producción, no demostraciones de aula. A medida que aumenta la especialización, el mercado de coding bootcamp incorpora laboratorios específicos de stack: inferencia en el borde para IoT, Solidity para Web3 o Spark para análisis en tiempo real, ofreciendo a los proveedores nuevas palancas de monetización y a los egresados currículums más diferenciados. Los proveedores que conforman consejos asesores de empleadores aseguran una ventaja de primer movimiento al alinear los módulos con los próximos lanzamientos de software y los mandatos de cumplimiento, reforzando su participación dentro de un mercado de coding bootcamp cada vez más estratificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Aprendizaje: La Modalidad Híbrida Acelera el Alcance

Los programas en línea captaron el 61,25% del tamaño del mercado de coding bootcamp en 2025 al ofrecer video asíncrono, ejercicios con calificación automática y alcance global a bajo costo unitario. Sin embargo, los formatos híbridos se aceleran a una CAGR del 24,63% porque combinan contenido digital con sprints presenciales periódicos que fortalecen las redes entre pares. Los estudiantes valoran el equilibrio del modo entre flexibilidad y responsabilidad, lo que se traduce en tasas de finalización y colocación más altas que las alternativas totalmente remotas. Los coding bootcamps utilizan entornos de desarrollo integrado en la nube para las lecciones entre semana y reservan los fines de semana para construcciones en equipo en laboratorios de tipo maker, mitigando el riesgo de aislamiento que afecta al aprendizaje electrónico puro. La expansión de Le Wagon hacia India demuestra cómo las marcas globales localizan cohortes híbridas para penetrar en nuevas geografías sin construir campus completos.

El programa FlexStack de Georgia Tech apila cuatro certificados de USD 2.520 en una secuencia elegible para créditos, ofreciendo el rigor universitario a un precio inferior al de los títulos tradicionales. Este modelo de acumulación de credenciales permite a los profesionales en mitad de carrera pausar entre módulos, alineando el estudio con los ciclos de proyectos y los compromisos familiares. Los programas con prioridad presencial mantienen su relevancia al proporcionar entornos inmersivos para especialidades específicas de hardware como sistemas embebidos o desarrollo de RA/RV. La elección de plataforma segmenta así a los estudiantes por estilo de vida, etapa profesional y profundidad técnica, obligando a los proveedores a mantener catálogos multimodales para retener su participación en el mercado de coding bootcamp en expansión.

Por Público Objetivo: Las Personas en Cambio de Carrera Dominan el Crecimiento

Las personas en cambio de carrera representaron el 44,35% de las inscripciones e impulsan una CAGR del 18,21% hasta 2031, ya que la automatización disrumpe los roles tradicionales y los salarios tecnológicos superan a muchas ocupaciones convencionales. Este grupo demográfico suele tener habilidades blandas transferibles, por lo que los empleadores pueden acelerar la incorporación, lo que genera salarios iniciales más altos en relación con los recién graduados. El mercado de coding bootcamp capitaliza su madurez ofreciendo coaching profesional intensivo, curación de portafolios y entrevistas simuladas que convierten la experiencia previa en la industria en contexto de software. Los profesionales en activo que buscan actualización forman el siguiente grupo más grande, cursando micro-sprints para mantenerse al día con las actualizaciones de SwiftUI o los lanzamientos de Kubernetes. Los principiantes más jóvenes y los complementos universitarios se inscriben para obtener lógica fundamental y pensamiento computacional, aunque muestran mayor riesgo de abandono debido a los compromisos académicos concurrentes.

Los modelos de Acuerdo de Participación en Ingresos atraen a personas en cambio de carrera que prefieren pagos alineados con los resultados: App Academy pospone la matrícula hasta que los egresados consigan empleos con un salario de al menos USD 50.000, transfiriendo el riesgo del estudiante al proveedor y agudizando el enfoque en las colocaciones. La volatilidad económica impulsa más cambios en la fuerza laboral, canalizando nuevas cohortes hacia las aulas. El mercado de coding bootcamp responde con rutas modulares que permiten a los estudiantes ensamblar un stack tecnológico personalizado: front-end con React hoy, seguridad en AWS mañana, sin abandonar el empleo a tiempo completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Contratos Empresariales Ganan Impulso

Los consumidores individuales aún representaron el 64,20% de la participación del mercado de coding bootcamp en 2025, atraídos por la promesa de una entrada rápida en carreras tecnológicas a una fracción del costo de un título universitario. Sin embargo, los clientes corporativos y empresariales ahora registran una CAGR del 20,74% a medida que las empresas deciden que es más económico recapacitar al personal existente que contratar en medio de la escasez global de talento. Amazon, Microsoft y Google establecen academias internas que integran coding bootcamps de terceros, estandarizan los planes de estudio con herramientas propietarias y garantizan la colocación dentro de la empresa, transformando los coding bootcamps en soluciones escalables de fuerza laboral en lugar de productos educativos minoristas. Las instituciones académicas licencian motores de coding bootcamp llave en mano para cubrir las brechas de habilidades prácticas en los programas de ciencias de la computación, mientras que organizaciones sin fines de lucro como Merit America recaudan USD 20 millones para subsidiar la matrícula de trabajadores de bajos salarios a través de patrocinios de empleadores.

Los proyectos empresariales inyectan bases de código reales y políticas de seguridad en los ejercicios de aula, brindando a los estudiantes contexto del mundo real y elevando la conversión de colocaciones. A medida que los acuerdos B2B se profundizan, el mercado de coding bootcamp ajusta los modelos de ingresos hacia licencias anuales y paquetes corporativos basados en cohortes, aislando los ingresos de las fluctuaciones de la demanda de los consumidores. Las agencias gubernamentales y las ONG imitan el modelo corporativo para los mandatos de capacitación regional, diversificando aún más los impulsores de la demanda.

Análisis Geográfico

América del Norte preservó el 46,60% de la participación del mercado de coding bootcamp en 2025 gracias a los consolidados ecosistemas tecnológicos, las startups respaldadas por capital de riesgo y los considerables presupuestos corporativos de aprendizaje y desarrollo. Los programas de aprendizaje estructurado en Amazon, Microsoft y Google canalizan a los graduados directamente hacia roles a tiempo completo, manteniendo altas tasas de colocación y respaldando niveles de matrícula premium. Canadá se especializa en módulos de IA y aprendizaje automático a medida que el Superclúster Digital nacional financia centros de innovación; los salarios de los desarrolladores senior alcanzan los CAD 160.000, preservando un atractivo retorno de inversión para los estudiantes potenciales. La presión regulatoria se intensifica tras las acciones de cumplimiento de la Oficina de Protección Financiera del Consumidor, obligando a los proveedores a formalizar la divulgación y el cumplimiento financiero, aunque la demanda regional general se mantiene boyante.

Asia-Pacífico es el motor de crecimiento del mercado de coding bootcamp, expandiéndose a una CAGR del 22,84% hasta 2031. Indonesia ejemplifica la escala, con el campamento de la Fundación DBS inscribiendo a 52.000 estudiantes y apuntando a 102.000 para 2025 para cubrir un déficit nacional de 2 millones de trabajadores de TI. Los programas de India cuestan entre INR 30.000 y 1,50.000, ampliando el acceso mientras las ofertas de empleo tecnológico crecen un 22% cada año. Japón atiende a un nicho premium: Code Chrysalis cobra entre JPY 500.000 y 950.000 y reporta una tasa de colocación cercana al 100%, capitalizando la aguda escasez de ingenieros en los sectores fintech y robótica de Tokio. Los gigantes tecnológicos de China invierten capital en academias de fuerza laboral que sincronizan la formación con las hojas de ruta de IA en la nube, reforzando las cadenas de suministro domésticas.

Europa registra una adopción constante a medida que el Plan de Acción de Educación Digital respalda las credenciales alternativas, y la libre movilidad laboral permite a los graduados buscar roles en distintos países. Londres, Berlín y Estocolmo anclan clústeres de empleo que demandan habilidades especializadas en seguridad en la nube y programación fintech. América Latina y Oriente Medio/África siguen siendo incipientes pero prometedores; los gobiernos pilotan campamentos en línea basados en becas para preparar a los jóvenes para el trabajo remoto global, aunque las fluctuaciones macroeconómicas y los limitados presupuestos empresariales moderan la escala a corto plazo. En conjunto, estos desarrollos garantizan que el mercado de coding bootcamp se distribuya de manera más uniforme en todo el mundo, incluso cuando la madurez regional diverge.

Panorama Competitivo

La competencia sigue siendo moderada pero se intensifica. Ninguna marca controla más de un dígito de los ingresos globales, aunque la consolidación se avecina tras las salidas de alto perfil como la de 2U. Las alianzas universitarias confieren ventajas de confianza; Fullstack Academy impulsa programas de marca blanca para universidades líderes, aprovechando su acreditación mientras mantiene operaciones independientes. Los proveedores se diferencian en la integración tecnológica: BrainStation alberga laboratorios de colaboración en realidad virtual, mientras que Hack Reactor incorpora programación en pareja con IA para acelerar la adquisición de habilidades. El cumplimiento regulatorio emerge como una barrera competitiva fundamental; la multa de BloomTech y la posterior prohibición de préstamos ilustran cómo una gobernanza laxa puede erosionar la posición en el mercado de la noche a la mañana y crear espacio para los operadores transparentes[2]Natasha Mascarenhas, "BloomTech Fined for ISA Violations," techcrunch.com.

Los movimientos estratégicos destacan un giro hacia el segmento empresarial. General Assembly amplía los contratos de capacitación personalizada con bancos Fortune 100 para recapacitar a analistas de operaciones como desarrolladores de Python. Ironhack se asocia con Google Cloud para certificar a los profesionales en los canales de aprendizaje automático de GCP, alineando los planes de estudio con las hojas de ruta del proveedor y desbloqueando fondos de co-marketing.

Udacity apuesta por los contratos gubernamentales, ofreciendo iniciativas de nanodegree para cerrar las brechas nacionales de talento en IA. La expansión geográfica continúa: el campus de Le Wagon en Bangalore ancla un impulso más amplio hacia el sur de Asia, mientras que Simplilearn adquiere startups regionales de microcredenciales para ensamblar una oferta multinivel. La dinámica competitiva ahora favorece a los proveedores que pueden combinar especialización, credibilidad y alcance global sin sacrificar la transparencia de resultados, consolidando su posición en el mercado de coding bootcamp en expansión.

Líderes de la Industria de Coding Bootcamp

Flatiron School

General Assembly

Simplilearn

Le Wagon

Udacity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Le Wagon inauguró su primer campus en India en Bangalore, extendiendo una red de egresados de más de 30.000 personas al sur de Asia.

- Diciembre de 2024: 2U abandonó los coding bootcamps para centrarse en las microcredenciales, citando la demanda del mercado de aprendizaje más corto y específico.

- Septiembre de 2024: La Ley Dole fue aprobada por la Cámara de Representantes de EE. UU., aumentando el financiamiento de VET TEC para ayudar a los veteranos a inscribirse en coding bootcamps aprobados.

- Octubre de 2024: Springboard y el programa CaPE de la Universidad de Arizona introdujeron cinco coding bootcamps totalmente en línea que abarcan IA, análisis de datos y diseño de experiencia de usuario.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de coding bootcamp como todos los programas de pago, en formato de cohorte, que ofrecen formación intensiva dirigida por instructores para desarrollar habilidades de desarrollo de software listas para el empleo y competencias digitales relacionadas en un plazo de doce meses. Estas ofertas pueden ejecutarse totalmente en línea, en campus o en formatos combinados, y aceptan tanto a consumidores individuales como a cohortes empresariales.

Exclusión del alcance: los cursos MOOC a ritmo propio y los encuentros informales organizados por la comunidad no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Curso

- Desarrollo Full Stack

- Ciencia de Datos

- Desarrollo Web

- Desarrollo Móvil

- DevOps e Ingeniería en la Nube

- Ciberseguridad

- Por Plataforma de Aprendizaje

- Presencial

- En Línea

- Híbrido

- Por Público Objetivo

- Principiantes

- Personas en Cambio de Carrera

- Profesionales / Personas en Actualización

- Complementos de Educación Secundaria y Universitaria

- Por Usuario Final

- Consumidores Individuales

- Corporativo / Empresarial

- Instituciones Académicas

- Gobierno y Organizaciones sin Fines de Lucro

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a fundadores de coding bootcamps, gestores de asociaciones universitarias, directores de recursos humanos y graduados recientes en América del Norte, Europa y los centros de Asia-Pacífico de mayor crecimiento. Las conversaciones aclaran los puntos de precio emergentes, las tasas de colocación y las compras de plazas empresariales, llenando así los vacíos dejados por la divulgación pública desigual.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan las realidades de oferta y demanda, como los archivos de matrícula terciaria de la UNESCO, las proyecciones de empleo en TI de la Oficina de Estadísticas Laborales de EE. UU., las perspectivas de empleo de la OCDE, las encuestas nacionales sobre brechas de habilidades y los recuentos de inscripciones del Consejo sobre Integridad en la Presentación de Resultados. Los archivos de empresas, las presentaciones para inversores y las asociaciones de educación tecnológica de renombre añaden rangos de matrícula y finalizaciones de cohortes, mientras que recursos de pago como D&B Hoovers y Dow Jones Factiva ayudan a dimensionar los ingresos de los proveedores y a capturar los anuncios de expansión. Estos ilustran, por ejemplo, cómo las cohortes de full stack ahora dominan más de la mitad de las inscripciones globales. Las fuentes enumeradas son ilustrativas; muchos conjuntos de datos adicionales respaldan la verificación de hechos y la validación de tendencias.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo de inscripciones a matrícula establece la línea base de 2025, basándose en recuentos regionales de graduados, matrícula mediana, ratios de finalización, volúmenes de contratos corporativos e incidencia de becas. Verificaciones cruzadas selectivas de abajo hacia arriba, resúmenes de ingresos de proveedores muestreados y verificaciones de canales, moderan los totales. Las variables clave modeladas incluyen (i) volumen anual de graduados, (ii) matrícula promedio por modalidad de entrega, (iii) presupuestos corporativos de capacitación, (iv) tamaño promedio de cohorte y (v) movimientos de divisas. Los pronósticos hasta 2030 aplican una regresión multivariante que vincula la demanda de graduados con el crecimiento de las vacantes de TI, las primas salariales y el gasto en transformación digital, con análisis de escenarios utilizados donde los cambios regulatorios podrían alterar el acceso al financiamiento. Donde los datos de los proveedores son incompletos, los promedios regionales ponderados cierran las brechas antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza y plausibilidad frente a rastreadores de inscripciones independientes e indicadores del mercado laboral. Los revisores senior cuestionan las anomalías, y solo después de resolver las discrepancias se da la aprobación final. El estudio se actualiza cada doce meses, con revisiones a mitad de ciclo activadas por eventos materiales como grandes programas de financiamiento gubernamental o adquisiciones importantes.

Por Qué la Línea Base de Coding Bootcamp de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes tipos de programas, supuestos de matrícula y cadencias de actualización.

Los principales factores de brecha incluyen alcances más estrechos que ignoran los formatos combinados, escaladores agresivos de matrícula aplicados sin evidencia de inscripciones, o muestras de una sola región proyectadas globalmente. Mordor reporta solo modelos de cohorte verificados, convierte la matrícula utilizando tasas de cambio promedio mensuales y actualiza anualmente; elementos que en conjunto fundamentan nuestra estimación de USD 3,77 mil millones para 2025.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,77 mil millones (2025) | ||

| USD 3,58 mil millones (2024) | Consultora Global A | Omite las cohortes híbridas y aplica los niveles de matrícula de 2022 sin verificación de inflación |

| USD 3,28 mil millones (2025) | Investigación de la Industria B | Contabiliza solo los cursos directos al consumidor, excluye los contratos empresariales |

| USD 0,64 mil millones (2025) | Revista Especializada C | Se centra en los campus presenciales a tiempo completo de América del Norte, sin considerar el segmento en línea |

En conjunto, la comparación muestra que la amplitud del alcance y la disciplina de actualización, no el sesgo optimista o pesimista, explican principalmente la varianza. Al anclar en métricas verificables de inscripción, matrícula y adopción por parte de los empleadores, Mordor ofrece una línea base equilibrada y transparente a la que los tomadores de decisiones pueden referirse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de coding bootcamp?

El mercado de coding bootcamp está valorado en USD 4,09 mil millones en 2026 y se proyecta que alcance USD 6,16 mil millones en 2031.

¿Qué región crece más rápido en el mercado de coding bootcamp?

Asia-Pacífico lidera con una CAGR del 22,84% hasta 2031, impulsada por proyectos de transformación digital a gran escala e iniciativas de capacitación respaldadas por los gobiernos.

¿Qué segmento de cursos muestra el mayor crecimiento?

Los programas de Desarrollo con IA Generativa y LLM registran el mayor crecimiento con una CAGR del 27,08% a medida que los empleadores integran la IA generativa en los stacks de software existentes.

¿Por qué las corporaciones invierten en asociaciones con coding bootcamps?

Empresas como Amazon y Microsoft prefieren los coding bootcamps para recapacitar al personal existente, reduciendo los costos de contratación y alineando los canales de talento con las necesidades técnicas inmediatas.

¿Cómo afecta la regulación a los coding bootcamps?

Las nuevas normas de Empleo Rentable y las multas por tasas de colocación mal reportadas impulsan a los proveedores a adoptar marcos rigurosos de transparencia y cumplimiento.

¿Son los coding bootcamps híbridos más efectivos que los modelos exclusivamente en línea?

Los datos de finalización y colocación sugieren que los formatos híbridos que combinan teoría en línea con laboratorios presenciales logran tasas de éxito más altas, razón por la cual sus inscripciones se expanden a una CAGR del 24,63%.

Última actualización de la página el: