Tamaño y Participación del Mercado de Aplicaciones de Semiconductores en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Semiconductores en el Sector Sanitario por Mordor Intelligence

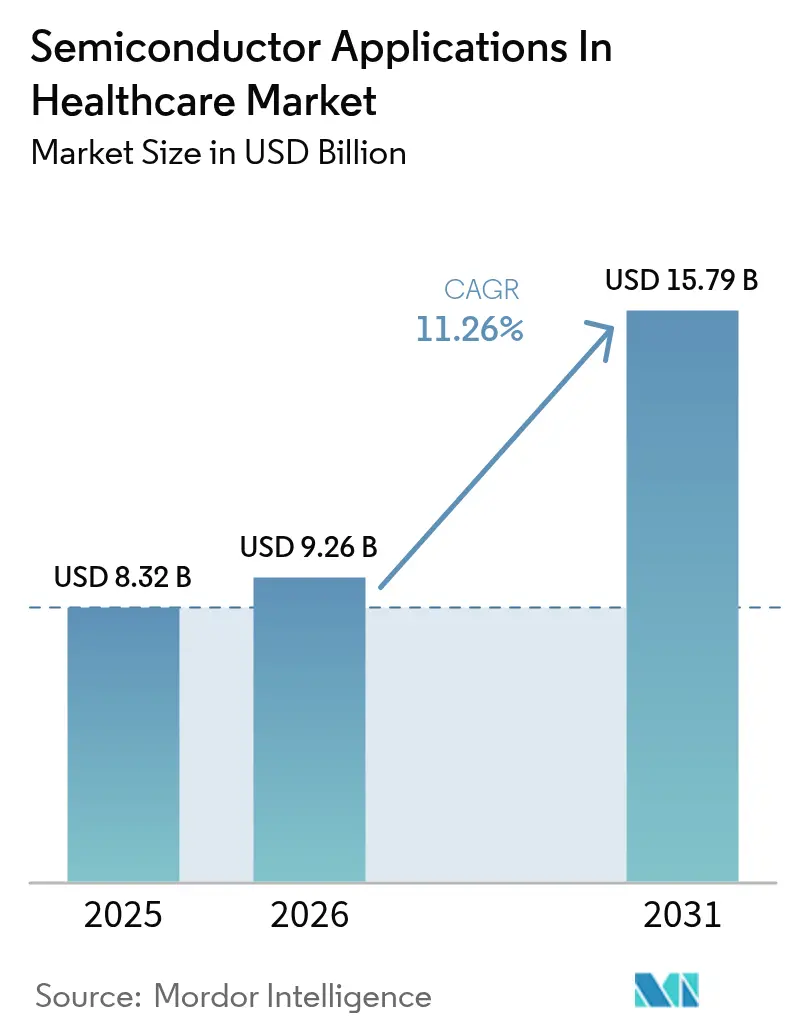

El tamaño del mercado de Aplicaciones de Semiconductores en el Sector Sanitario fue valorado en 8.320 millones de USD en 2025 y se estima que crecerá desde 9.260 millones de USD en 2026 hasta alcanzar los 15.790 millones de USD en 2031, a una CAGR del 11,26% durante el período de previsión (2026-2031). La demanda está evolucionando desde la simple miniaturización de dispositivos hacia la inteligencia en el borde que ejecuta inferencia diagnóstica directamente en los sensores, reduciendo la dependencia de los centros de datos centralizados. Los mandatos de soberanía de datos específicos por región, las políticas de reembolso que recompensan la atención basada en resultados y el rápido avance en el procesamiento por debajo de los 28 nanómetros refuerzan colectivamente esta transición. El mercado de Aplicaciones de Semiconductores en el Sector Sanitario también se beneficia de los incentivos gubernamentales para fábricas en Asia Pacífico, el creciente actividad de patentes en arquitecturas de chiplets y la reducción de los costos de empaquetado avanzado que abren nuevas posibilidades de diseño para las empresas emergentes. En ese contexto, los proveedores enfrentan dos riesgos principales: la gestión térmica en implantables que operan cerca de densidades de potencia de 1 W/cm² y la concentración de la cadena de suministro para sustratos especializados producidos en solo tres fábricas en todo el mundo.

Conclusiones Clave del Informe

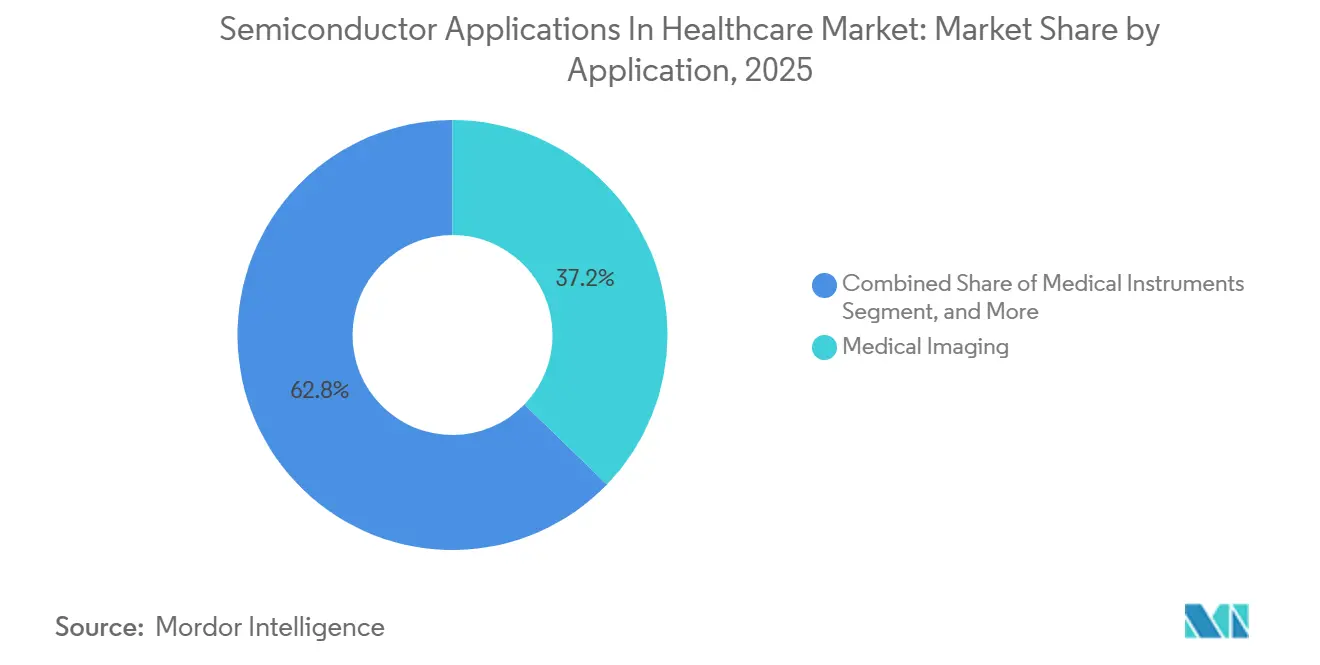

- Por aplicación, las Imágenes Médicas lideraron con el 37,23% de los ingresos en 2025, mientras que se proyecta que los Diagnósticos de Laboratorio en Chip se expandirán a una CAGR del 12,12% hasta 2031.

- Por componente, los Sensores captaron el 30,51% de la demanda de 2025, mientras que se prevé que la Optoelectrónica crezca a un ritmo del 12,03% hasta 2031.

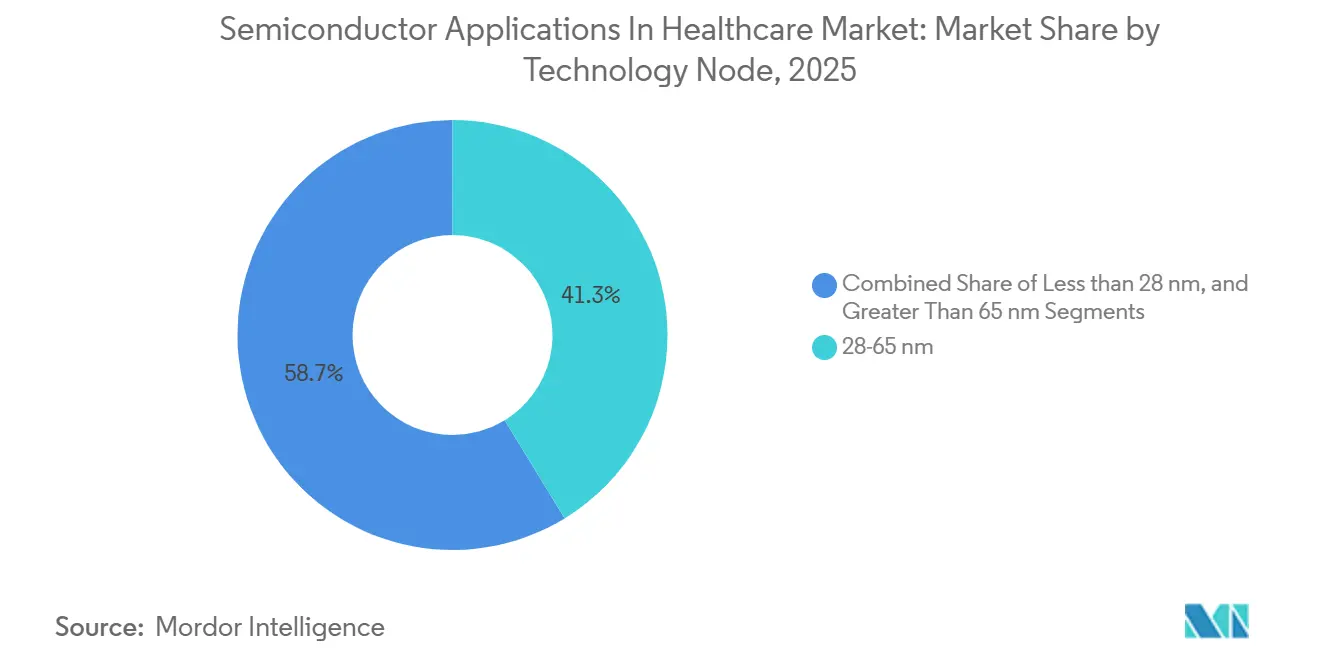

- Por nodo tecnológico, los procesos de 28-65 nanómetros representaron el 41,26% del volumen en 2025, aunque se espera que los nodos por debajo de los 28 nanómetros crezcan a una CAGR del 11,94% hasta 2031.

- Por usuario final, los Hospitales y Centros de Diagnóstico representaron el 46,48% de los ingresos en 2025, mientras que los Entornos de Atención Sanitaria Domiciliaria están en camino de alcanzar una CAGR del 12,67% hasta 2031.

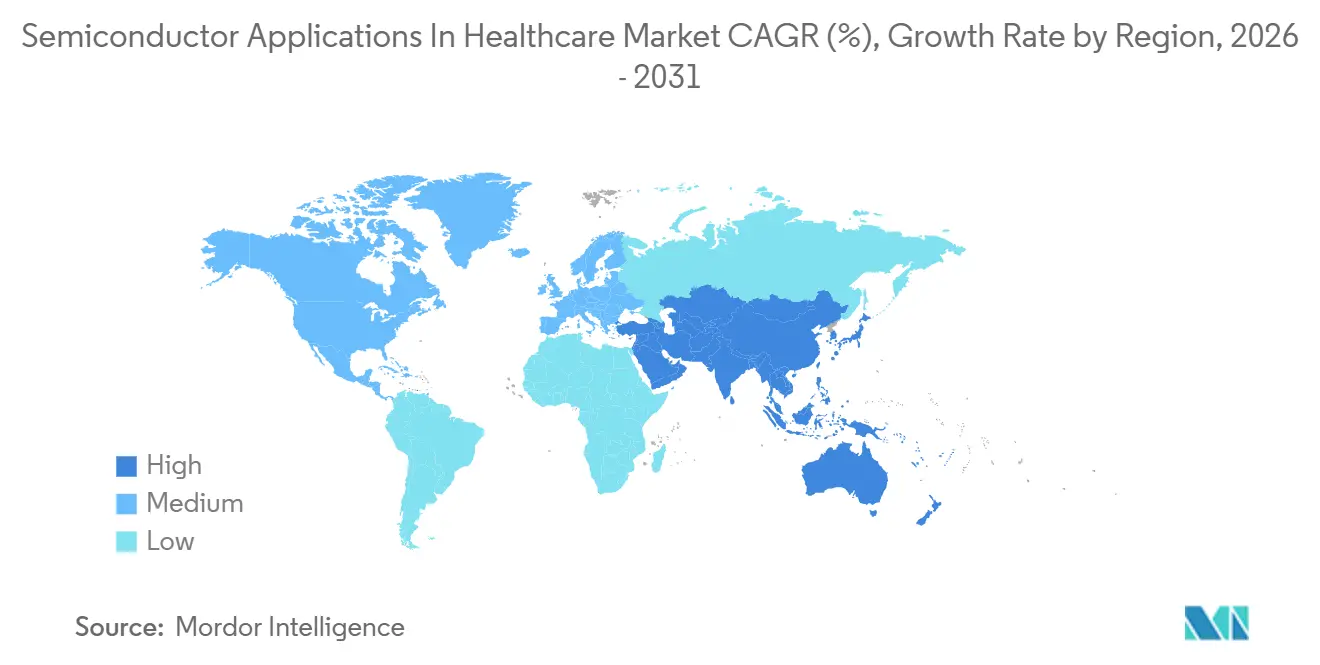

- Por geografía, Asia Pacífico representó el 32,73% de los ingresos de 2025 y está preparada para la CAGR regional más rápida del 12,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Semiconductores en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Dispositivos Médicos Conectados e IoT | +2.1% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Adopción de Sistemas de Imágenes Habilitados con IA | +2.4% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤2 años) |

| Creciente Carga de Enfermedades Crónicas que Impulsa el Monitoreo Remoto | +1.8% | Global, especialmente Japón, Alemania, Estados Unidos | Largo plazo (≥4 años) |

| ASICs de Borde Neuromórficos de Ultrabaja Potencia para Implantables | +1.3% | América del Norte y Europa, expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Incentivos Gubernamentales para Fábricas Específicas del Sector Sanitario | +1.6% | Estados Unidos, Unión Europea, India, China | Mediano plazo (2-4 años) |

| Diagnósticos de Laboratorio en Chip que Reducen la Dependencia del Laboratorio Central | +1.9% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Médicos Conectados e IoT

Más del 60% de los nuevos dispositivos autorizados por la Administración de Alimentos y Medicamentos de los Estados Unidos en 2025 incorporaron conectividad inalámbrica, lo que señala un cambio desde instrumentos aislados hacia ecosistemas ricos en datos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos," FDA.GOV Las radios Bluetooth Low Energy 5.4, los módulos Wi-Fi 6E y los controladores NFC forman ahora bloques obligatorios en las listas de verificación de diseño en lugar de complementos opcionales. Los chips de doble núcleo de baja potencia como el nRF5340 de Nordic Semiconductor ASA logran una corriente en espera inferior a 3 µA, lo que permite un uso de un año en monitores de glucosa y registradores de eventos cardíacos. Las cláusulas de interoperabilidad de la Ley de Curas del Siglo XXI obligan a los fabricantes a adoptar formatos de datos estandarizados, lo que impulsa la demanda de módulos de raíz de confianza de hardware. NXP Semiconductors N.V. envió un 40% más de elementos seguros EdgeLock para IoT médico en 2025, lo que subraya el vínculo entre los mandatos de ciberseguridad y el contenido de silicio.

Creciente Adopción de Sistemas de Imágenes Habilitados con IA

Las capacidades de inferencia en el borde migraron rápidamente hacia equipos de tomografía computarizada y resonancia magnética, elevando las instalaciones habilitadas con IA al 28% en 2025, frente al 11% dos años antes. El Photonova CT de GE HealthCare integra un ASIC de 7 nm para reducir a la mitad la dosis de radiación y recortar el tiempo de exploración en un 35%, lo que demuestra que las decisiones de diseño de silicio ahora determinan tanto el rendimiento clínico como la economía del reembolso. La plataforma Verida de Philips aprovecha los aceleradores de inferencia de Qualcomm Inc. para clasificar la hemorragia intracraneal en segundos, lo que demuestra las ganancias de productividad que capturan los hospitales cuando se eliminan las llamadas a la nube con alta latencia. A medida que los algoritmos se convierten en productos básicos, la ventaja competitiva se desplaza hacia la eficiencia energética a nivel de chip, porque los carros portátiles y los escáneres ambulatorios no pueden acomodar las GPU de centros de datos de alto consumo.

Diagnósticos de Laboratorio en Chip que Reducen la Dependencia del Laboratorio Central

Los cartuchos microfluídicos desechables que contienen detectores de fluorescencia basados en CMOS permiten la amplificación de ácidos nucleicos, el inmunoensayo y el análisis bioquímico en los puntos de atención. El mercado de Aplicaciones de Semiconductores en el Sector Sanitario gana impulso aquí porque los fabricantes de chips suministran sensores fotónicos integrados que reducen los flujos de trabajo de laboratorio a dispositivos del tamaño de la palma de la mano. El ID NOW de Abbott envió 4,2 millones de cartuchos de COVID-19, influenza y VSR en 2025, una escala que genera demanda repetida de silicio para circuitos de excitación óptica y detección. La alta adopción en farmacias y ambulancias, especialmente en Asia Pacífico, impulsa los volúmenes unitarios aunque los precios de venta promedio tiendan a la baja. Los gobiernos favorecen estos sistemas durante los brotes de enfermedades infecciosas, inyectando fondos de estímulo que se trasladan directamente a los pedidos de semiconductores.

Creciente Carga de Enfermedades Crónicas que Impulsa el Monitoreo Remoto

Las enfermedades crónicas consumen el 75% de los presupuestos sanitarios en las economías de la OCDE, lo que impulsa a los pagadores a respaldar el monitoreo continuo frente a las visitas hospitalarias episódicas.[2]Organización para la Cooperación y el Desarrollo Económicos, "Estadísticas de Salud," OECD.ORG El contenido de semiconductores en los dispositivos de monitoreo remoto se duplicó hasta los 12 USD por unidad en 2025, porque los ADC de precisión, los CI de gestión de energía y los SoC multirradio ahora se envían como paquetes integrados. Japón amplió los códigos de reembolso para los servicios de electrocardiograma portátil en 2025, lo que desencadenó un aumento del 52% en los envíos de parches. Las hojas de ruta de productos están, por tanto, condicionadas no por la disponibilidad tecnológica sino por la política de los pagadores, lo que empuja a los proveedores a alinear los ciclos de lanzamiento con los cambios en las determinaciones de cobertura. Como prueba de ello, el AD4130-8 de Analog Devices Inc. reemplaza tres chips discretos, reduciendo la lista de materiales al tiempo que despeja un camino de cumplimiento para los fabricantes bajo objetivos de costos más estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Actualización para Equipos Médicos Heredados | -1.4% | Global, agudo en hospitales de mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos Ciclos de Aprobación Regulatoria para Cambios de Chips | -1.1% | América del Norte y Europa | Largo plazo (≥4 años) |

| Problemas Térmicos en Dispositivos Portátiles e Implantables Miniaturizados | -0.8% | Global, diseños de nodos avanzados | Corto plazo (≤2 años) |

| Concentración de la Cadena de Suministro en Sustratos Especializados | -0.9% | Global, centros de suministro de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Actualización para Equipos Médicos Heredados

Los escáneres de tomografía computarizada permanecen ahora en servicio durante 11,2 años en promedio, frente a los 8,7 años de 2019, porque los presupuestos hospitalarios priorizan los costos laborales por encima del equipamiento de capital. Añadir módulos con capacidad de IA a pórticos antiguos puede superar el 40% del precio de un sistema nuevo y a menudo invalida las certificaciones de seguridad IEC 60601. Una encuesta de la HFMA de 2024 mostró que el 63% de los directores financieros aplazaron las actualizaciones por razones presupuestarias, una tendencia que persistió durante 2025. Los proveedores ofrecen ahora módulos de cómputo que se insertan en los chasis existentes, desacoplando los detectores analógicos del procesamiento digital, pero la adopción sigue siendo en gran medida limitada a los centros académicos que obtienen subvenciones externas.

Estrictos Ciclos de Aprobación Regulatoria para Cambios de Chips

Las revisiones menores de silicio pueden desencadenar revisiones previas a la comercialización completas. Texas Instruments Inc. informó de un retraso de autorización de 14 meses cuando una modificación de inmunidad al ruido en un front-end de ultrasonido requirió una nueva evaluación de la Administración de Alimentos y Medicamentos. El Reglamento de Dispositivos Médicos de Europa insiste en nueva evidencia clínica para los cambios de software o hardware que alteren la funcionalidad, lo que eleva las barreras para los fabricantes de chips que carecen de acceso a datos de pacientes. Las coaliciones de la industria abogan por vías basadas en el riesgo que eximan las reducciones de nodo neutras en rendimiento, pero los reguladores siguen siendo cautelosos tras las retiradas de alto perfil vinculadas a vulnerabilidades de firmware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Diagnósticos de Laboratorio en Chip Ganan Terreno a Medida que las Imágenes Maduran

Las Imágenes Médicas contribuyeron con el 37,23% de los ingresos del mercado de Aplicaciones de Semiconductores en el Sector Sanitario en 2025, impulsadas por la demanda sostenida de plataformas de tomografía computarizada y resonancia magnética que cada una incorpora miles de ADC de alta precisión. Las imágenes seguirán generando pedidos de silicio estables y de alto valor, aunque el crecimiento se desacelera a medida que las bases instaladas se saturan en los hospitales de los países desarrollados. Los Diagnósticos de Laboratorio en Chip, en cambio, se proyecta que registren una CAGR del 12,12% hasta 2031, la más rápida entre todos los segmentos, añadiendo así una nueva capa de demanda para los CI optoelectrónicos compatibles con microfluídica. El tamaño del mercado de Aplicaciones de Semiconductores en el Sector Sanitario vinculado a las plataformas de Laboratorio en Chip se amplifica por los pagadores que reembolsan el cribado respiratorio y metabólico cercano al paciente, desplazando los ingresos de los laboratorios centralizados. El sistema ID NOW de Abbott muestra cómo los consumibles basados en cartuchos reordenan silicio por prueba, generando un modelo de anualidad que suaviza los ciclos cíclicos de equipos de capital.

Los avances en la detección de fluorescencia CMOS y las bombas microelectromecánicas permiten cassettes de un solo uso que realizan la reacción en cadena de la polimerasa en 15 minutos. Como resultado, los componentes por dispositivo disminuyen, pero el volumen total de envíos de silicio aumenta porque cada diagnóstico utiliza su propio dado sensor. Los fabricantes de equipos originales de imágenes responden integrando motores de IA para mantener la diferenciación de rendimiento, orientando el mercado de Aplicaciones de Semiconductores en el Sector Sanitario hacia una trayectoria de doble vía: imágenes de alto valor pero crecimiento más lento frente a desechables de menor precio y alto volumen.

Por Componente: La Optoelectrónica Asciende con la Integración Fotónica

Los Sensores mantuvieron una participación del 30,51% en 2025, ya que los módulos de frecuencia cardíaca, saturación de oxígeno y movimiento se extendieron por los dispositivos hospitalarios y domésticos. La participación de mercado de Aplicaciones de Semiconductores en el Sector Sanitario para los Sensores debería erosionarse gradualmente a medida que los front-ends analógicos consoliden múltiples modalidades de detección en CI únicos, frenando las ventas discretas. Sin embargo, la Optoelectrónica está preparada para una CAGR del 12,03% hasta 2031, porque los fotónicos integrados ahora desplazan a los voluminosos centelleadores y fotodiodos separados en tomografía y endoscopia. Los circuitos integrados fotónicos incorporan fuentes láser, moduladores y detectores en silicio, reduciendo las dimensiones del sistema y recortando el consumo de energía.

La matriz de fotomultiplicadores de silicio de Hamamatsu con 16.384 canales mejora la tomografía por emisión de positrones de tiempo de vuelo, aumentando la detectabilidad de lesiones en un 30%. Del mismo modo, el AS7058 de ams Osram AG integra 18 bandas espectrales, ampliando los casos de uso desde las pruebas de bilirrubina neonatal hasta el monitoreo no invasivo de hemoglobina. A medida que la fotónica fusiona longitudes de onda dispares en chips únicos, la demanda se extiende más allá de las imágenes hacia los ensayos bioquímicos, impulsando la diversidad en las tecnologías de empaquetado a nivel de oblea.

Por Nodo Tecnológico: Por Debajo de los 28 Nanómetros Desbloquea la IA en el Borde

La categoría de 28-65 nm suministró el 41,26% del volumen de obleas de 2025 porque sigue siendo el punto óptimo para la integración de señal mixta que equilibra costo, fidelidad analógica y densidad digital. No obstante, el tamaño del mercado de Aplicaciones de Semiconductores en el Sector Sanitario atribuido a los diseños por debajo de los 28 nm está destinado a aumentar considerablemente, avanzando a una CAGR del 11,94%. Los aceleradores de inteligencia artificial en el borde para ultrasonido portátil y monitores cardíacos portátiles obtienen beneficios de eficiencia energética de 1,8× en el nodo N5 de Taiwan Semiconductor Manufacturing Co. Ltd., convirtiendo la litografía avanzada en una palanca de rendimiento clínico. El proceso de 3 nm de puerta envolvente de Samsung Electronics Co. Ltd. entró en producción en volumen para unidades de procesamiento neuronal médico a finales de 2025, prometiendo nuevas reducciones en la corriente de fuga.

Las compensaciones económicas siguen siendo pronunciadas, con costos de tape-out que superan los 50 millones de USD. Para cubrirse, las empresas sin fábrica propia despliegan chiplets: dados de cómputo de nodo avanzado apilados sobre dados analógicos de nodo maduro, lo que permite la expansión de funciones sin restablecer las líneas de base de calificación analógica. Los estándares de integración heterogénea tomados del sector automotriz ISO 26262 ahora migran hacia los flujos de trabajo médicos, alineando los casos de seguridad en paquetes de múltiples dados.

Por Usuario Final: La Atención Sanitaria Domiciliaria Remodela los Perfiles de Demanda

Los Hospitales y Centros de Diagnóstico generaron el 46,48% de las ventas de 2025, lo que refleja las grandes compras de imágenes y cirugía. Sin embargo, se prevé que los dispositivos de uso doméstico alcancen una CAGR del 12,67% hasta 2031, ya que los pagadores financian el monitoreo remoto, desplazando el volumen hacia equipos inalámbricos alimentados por batería. El tamaño del mercado de Aplicaciones de Semiconductores en el Sector Sanitario para dispositivos de Atención Sanitaria Domiciliaria se expande junto con la política de los Centros de Servicios de Medicare y Medicaid que reembolsa el monitoreo continuo de glucosa y ritmo cardíaco a partir de 2025. Los diseñadores priorizan las corrientes en espera ultrabaja, las radios Bluetooth Low Energy y las interfaces de usuario intuitivas.

El sistema en chip DA14531 de Dialog Semiconductor Ltd. ejemplifica estas restricciones al ofrecer pilas Bluetooth completas con alimentación de pila de botón, ganando 12 ranuras de producción en 2025. Los Centros Quirúrgicos Ambulatorios adoptan escáneres móviles robustificados, exigiendo el cumplimiento electromagnético IEC 60601-1-2 en entornos adversos, mientras que los laboratorios de investigación pilotan biosensores de puntos cuánticos, sembrando futuras nichos de silicio de alto margen.

Análisis Geográfico

Asia Pacífico controló el 32,73% de los ingresos del mercado de Aplicaciones de Semiconductores en el Sector Sanitario en 2025 y se espera que siga siendo la región de más rápido crecimiento con una CAGR del 12,38%. China comprometió 150.000 millones de CNY (21.000 millones de USD) para fábricas de grado médico nacionales bajo sus Directrices Actualizadas para el Desarrollo de la Industria de Circuitos Integrados, mientras que el plan de Incentivos Vinculados a la Producción de India cubre el 50% del gasto de capital para líneas de producción orientadas al sector sanitario. La población mayor de Japón ascendió al 29% en 2025, intensificando la demanda de dispositivos portátiles y robótica que dependen de los microcontroladores especializados de Renesas Electronics Corp. y Rohm Semiconductor. Las innovaciones de empaquetado de Corea del Sur, como las técnicas de nivel de oblea de abanico, integran sensores y procesadores para monitores a nivel del oído.

América del Norte sigue siendo el núcleo de innovación, albergando el 40% de las solicitudes de patentes mundiales de dispositivos médicos y beneficiándose de los subsidios de la Ley CHIPS y Ciencia que ponen en línea una línea de 4 nm de Taiwan Semiconductor Manufacturing Co. Ltd. en Arizona a finales de 2026. Los hospitales allí adoptan las imágenes con IA antes porque los modelos de reembolso recompensan el rendimiento. La Ley Europea de Chips de 43.000 millones de EUR busca la soberanía en sectores estratégicos incluido el sanitario, aunque las normas heterogéneas a nivel de país complican los lanzamientos sincronizados.[3]Comisión Europea, "Ley Europea de Chips," EC.EUROPA.EU América del Sur y Oriente Medio y África van a la zaga, dependiendo en gran medida de las importaciones, aunque las vías de aprobación aceleradas de la ANVISA de Brasil y la SFDA de Arabia Saudita acortan el tiempo de comercialización de los dispositivos conectados.

En general, la política regional desempeña un papel decisivo en la construcción de capacidad, influyendo en los precios y la disponibilidad de obleas. Las estructuras de incentivos locales ahora cubren no solo la lógica y la memoria, sino también el analógico de grado médico, lo que plantea la perspectiva de cadenas de suministro verticalmente integradas que protejan a los fabricantes de equipos originales del sector sanitario de los choques geopolíticos.

Panorama Competitivo

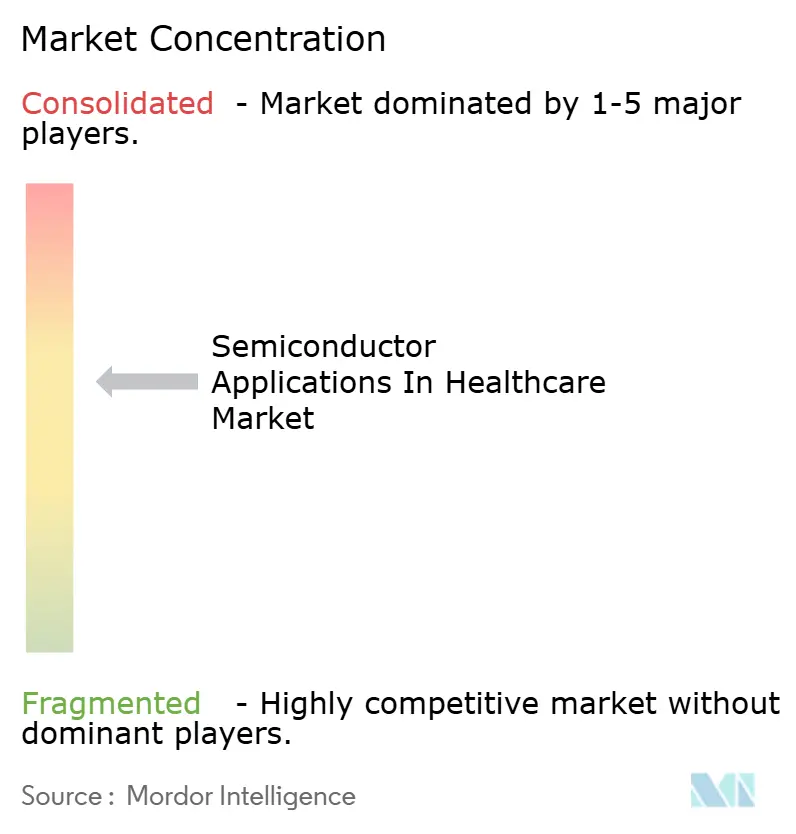

El mercado de Aplicaciones de Semiconductores en el Sector Sanitario está moderadamente fragmentado. Los cinco principales proveedores Texas Instruments Inc., Analog Devices Inc., STMicroelectronics N.V., NXP Semiconductors N.V. e Infineon Technologies AG captaron una participación mayoritaria de los ingresos en 2025. Los actores establecidos se apoyan en flujos de diseño certificados por ISO 13485 y datos de fallos en campo de varias décadas para anclar acuerdos de proveedores con fabricantes de dispositivos reacios al riesgo. Texas Instruments Inc. por sí sola ofrece más de 1.200 componentes analógicos y embebidos específicos para el sector médico, lo que permite el aprovisionamiento de un único proveedor que simplifica las auditorías regulatorias. Analog Devices Inc. amplió su plataforma de Signos Vitales adquiriendo la propiedad intelectual de dispositivos portátiles de Movano Health por 85 millones de USD en 2025, acelerando la entrada en la atención sanitaria domiciliaria.

Los competidores sin fábrica propia, incluidos Qualcomm Inc. y Mediatek Inc., persiguen SoC derivados de teléfonos inteligentes para dispositivos portátiles, intercambiando márgenes más bajos por mayor volumen. Los enfoques de chiplets heterogéneos crean nueva competencia a medida que Broadcom Inc. y Renesas Electronics Corp. presentan patentes para módulos de sensores médicos apilados en 3D, un aumento del 34% interanual. El procesador neuromórfico Akida de BrainChip apunta a una vida útil de batería de una década en neuroestimuladores, mientras que la unidad de procesamiento de inteligencia de Graphcore pilota la secuenciación genómica en tiempo real. El cumplimiento de las directrices del ciclo de vida del software IEC 62304 y de ciberseguridad IEC 62443 se convierte en un diferenciador, ya que las características de seguridad a nivel de silicio eliminan el trabajo de validación posterior para los fabricantes de equipos originales.

Las colaboraciones estratégicas estrechan el ecosistema. STMicroelectronics N.V. se asocia con Philips para codesarrollar ASICs FD-SOI de 28 nm para resonancia magnética, reduciendo la potencia en un 40% frente a los chips existentes. El microcontrolador cruzado i.MX RT1180 de NXP Semiconductors N.V. obtuvo el marcado CE bajo las normas del Reglamento de Dispositivos Médicos menos de dos meses después del lanzamiento, destacando la ventaja de velocidad de los bloques de seguridad y protección integrados. El sensor XENSIV PAS CO₂ de Infineon Technologies AG capturó las primeras victorias en ventiladores al obtener la autorización 510(k) de la Administración de Alimentos y Medicamentos en 2024, mostrando cómo la navegación regulatoria rápida se convierte en victorias de diseño.[4]Infineon Technologies AG, "Sensor XENSIV PAS CO₂," INFINEON.COM

Líderes de la Industria de Aplicaciones de Semiconductores en el Sector Sanitario

Analog Devices Inc.

ams Osram AG

Broadcom Inc.

Infineon Technologies AG

Mediatek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Renesas Electronics Corp. obtuvo la certificación ISO 13485:2016 para su familia de microcontroladores RA, simplificando las presentaciones regulatorias para los socios fabricantes de dispositivos médicos.

- Febrero de 2025: Texas Instruments Inc. comprometió 300 millones de USD para ampliar su fábrica analógica de Richardson, Texas, añadiendo líneas de 200 mm dedicadas a CI de imágenes y monitores de pacientes.

- Febrero de 2025: ams Osram AG lanzó el sensor espectral AS7058RB con 18 canales ópticos para el monitoreo de hemoglobina y bilirrubina neonatal, obteniendo el marcado CE en marzo de 2025.

- Enero de 2025: Analog Devices Inc. adquirió la propiedad intelectual de sensores portátiles de Movano Health por 85 millones de USD para mejorar su plataforma de Monitoreo de Signos Vitales.

Alcance del Informe Global del Mercado de Aplicaciones de Semiconductores en el Sector Sanitario

El mercado global de aplicaciones de semiconductores en el sector sanitario está experimentando un crecimiento significativo debido a los avances en tecnología médica, la creciente adopción de dispositivos sanitarios habilitados para IoT y la creciente demanda de soluciones de diagnóstico y monitoreo eficientes. Estos factores están impulsando la innovación y la inversión en componentes semiconductores adaptados para aplicaciones sanitarias.

El Informe del Mercado de Aplicaciones de Semiconductores en el Sector Sanitario está segmentado por Aplicación (Imágenes Médicas, Electrónica Médica de Consumo, Monitoreo y Terapia Diagnóstica del Paciente, Instrumentos Médicos), Componente (Circuitos Integrados, Optoelectrónica, Sensores, Componentes Discretos), Nodo Tecnológico (Menos de 28 nm, 28-65 nm, Más de 65 nm), Usuario Final (Hospitales y Centros de Diagnóstico, Centros Quirúrgicos Ambulatorios, Entornos de Atención Sanitaria Domiciliaria, Laboratorios de Investigación) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Imágenes Médicas |

| Electrónica Médica de Consumo |

| Monitoreo y Terapia Diagnóstica del Paciente |

| Instrumentos Médicos |

| Circuitos Integrados | Analógico |

| Lógica | |

| Memoria | |

| Microcomponentes | |

| Optoelectrónica | |

| Sensores | |

| Componentes Discretos |

| Menos de 28 nm |

| 28-65 nm |

| Mayor de 65 nm |

| Hospitales y Centros de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Sanitaria Domiciliaria |

| Laboratorios de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Aplicación | Imágenes Médicas | |

| Electrónica Médica de Consumo | ||

| Monitoreo y Terapia Diagnóstica del Paciente | ||

| Instrumentos Médicos | ||

| Por Componente | Circuitos Integrados | Analógico |

| Lógica | ||

| Memoria | ||

| Microcomponentes | ||

| Optoelectrónica | ||

| Sensores | ||

| Componentes Discretos | ||

| Por Nodo Tecnológico | Menos de 28 nm | |

| 28-65 nm | ||

| Mayor de 65 nm | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Sanitaria Domiciliaria | ||

| Laboratorios de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de Aplicaciones de Semiconductores en el Sector Sanitario?

El mercado de Aplicaciones de Semiconductores en el Sector Sanitario está valorado en 8.320 millones de USD en 2025, con expectativas de alcanzar los 15.790 millones de USD en 2031, lo que refleja una CAGR del 11,26% entre 2026 y 2031.

¿Qué región se está expandiendo más rápidamente en dispositivos sanitarios basados en semiconductores?

Asia Pacífico lidera el crecimiento con una CAGR del 12,38% hasta 2031, impulsada por los incentivos gubernamentales para fábricas en China e India y la creciente demanda de poblaciones envejecidas.

¿Qué segmento de aplicación muestra el mayor potencial de crecimiento?

Se prevé que los Diagnósticos de Laboratorio en Chip crezcan a una CAGR del 12,12%, superando a las Imágenes Médicas a medida que las pruebas en el punto de atención obtienen respaldo de reembolso.

¿Cómo influyen los nodos tecnológicos avanzados en la adopción de IA en el borde en los dispositivos médicos?

Los procesos por debajo de los 28 nm, como el N5 de Taiwan Semiconductor Manufacturing Co. Ltd., ofrecen mejoras de hasta 1,8× en rendimiento por vatio, lo que permite la inferencia en tiempo real en imágenes portátiles y monitores portátiles.

¿Cuáles son las principales barreras para actualizar el equipamiento hospitalario existente?

Los altos costos de modernización, que a menudo superan el 40% del precio de un sistema nuevo, y los prolongados ciclos de reaprobación regulatoria disuaden a los hospitales de integrar nuevos módulos semiconductores en los escáneres heredados.

¿Qué componentes están ganando participación dentro de la optoelectrónica?

Los circuitos integrados fotónicos que combinan emisión láser, modulación y detección en silicio están impulsando el crecimiento del segmento de Optoelectrónica a una CAGR del 12,03% hasta 2031.

Última actualización de la página el: