Tamaño y participación del mercado de cerámicas ópticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

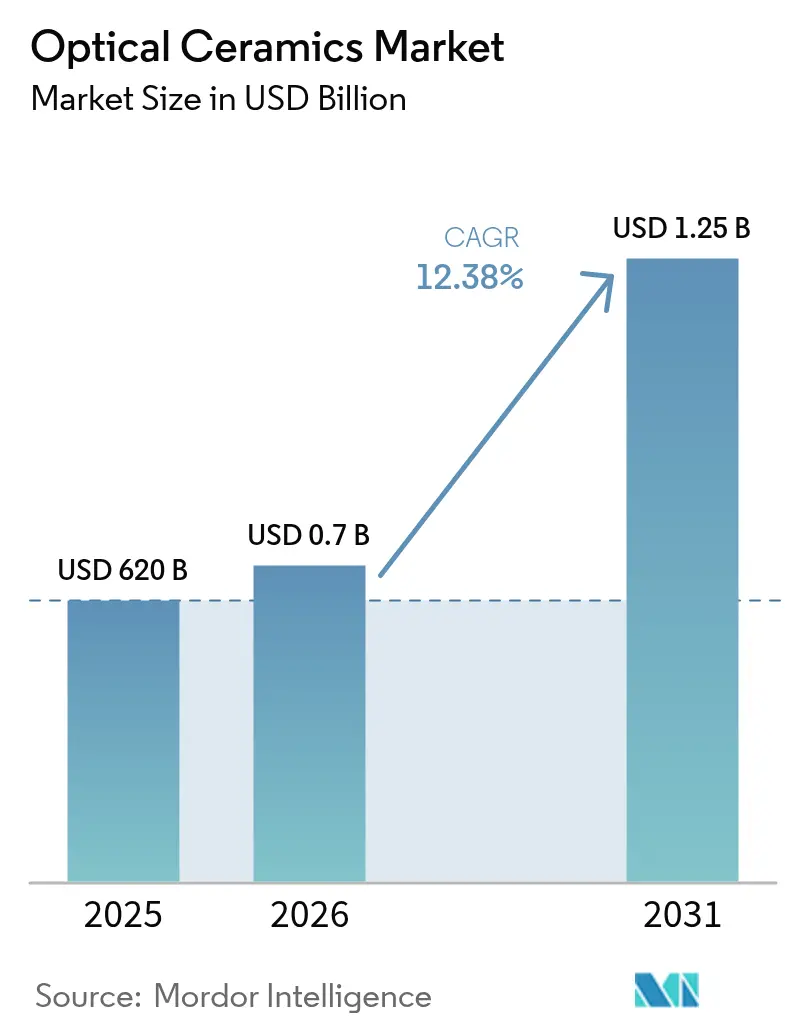

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

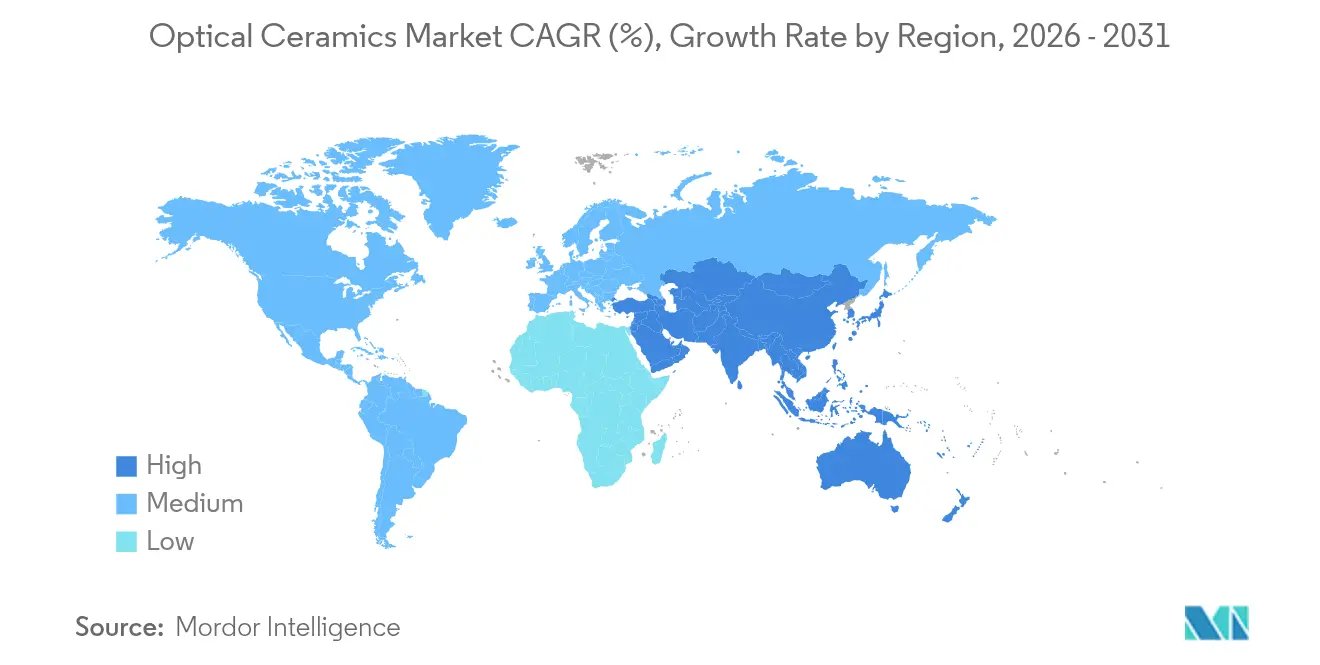

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

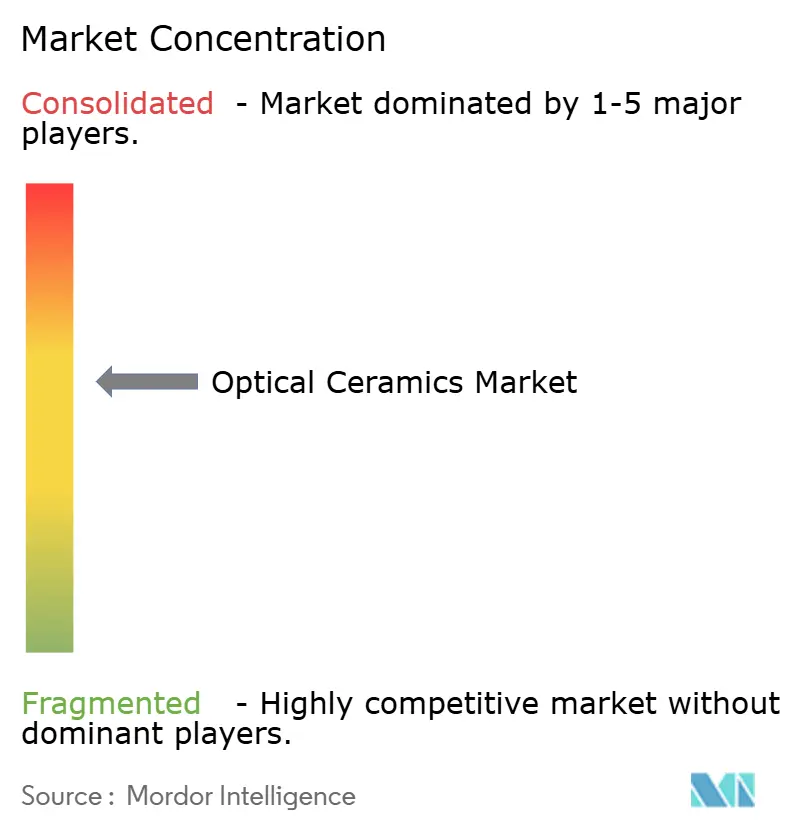

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cerámicas ópticas por Mordor Intelligence

El tamaño del mercado de cerámicas ópticas fue valorado en USD 620 millones en 2025 y se estima que crecerá desde USD 696,8 millones en 2026 hasta alcanzar USD 1,25 mil millones en 2031, a una CAGR del 12,38% durante el período de pronóstico (2026-2031). La sólida adquisición de defensa para blindaje más ligero y transparente al infrarrojo, el creciente uso de YAG policristalino en láseres quirúrgicos y las exigencias de rendimiento más estrictas en sistemas de energía a temperaturas extremas respaldaron este impulso. Las innovaciones en producción, como el 'HIP Limpio' y la sinterización al vacío, elevaron la claridad óptica al tiempo que redujeron las tasas de defectos, fomentando un uso más amplio en componentes de gran área. Mientras tanto, la consolidación de la propiedad intelectual y las persistentes pérdidas de rendimiento en piezas de más de 120 mm de diámetro limitaron la entrada de nuevos participantes, manteniendo el campo moderadamente concentrado. La intersección de los requisitos de defensa, médicos y energéticos aceleró la transferencia de materiales entre sectores, comprimiendo los ciclos de innovación típicos.

Conclusiones clave del informe

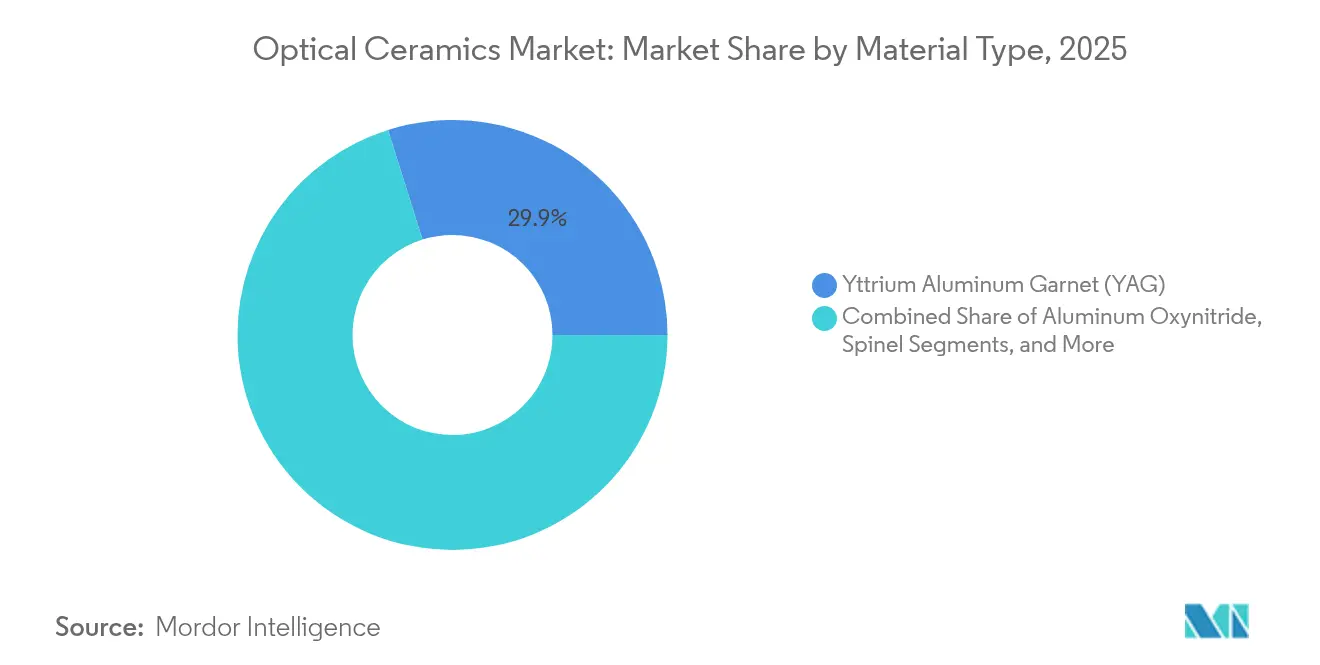

- Por tipo de material, el YAG lideró con el 29,85% de la participación del mercado de cerámicas ópticas en 2025; se proyecta que el ALON se expandirá a una CAGR del 12,86% hasta 2031.

- Por método de fabricación, el prensado isostático en caliente representó el 40,70% de los ingresos de 2025; se prevé que la sinterización al vacío crezca a una CAGR del 10,96% hasta 2031.

- Por tipo de producto, los grados policristalinos representaron el 67,90% de la participación del tamaño del mercado de cerámicas ópticas en 2025, mientras que las variantes monocristalinas registran una perspectiva de CAGR del 9,56% hasta 2031.

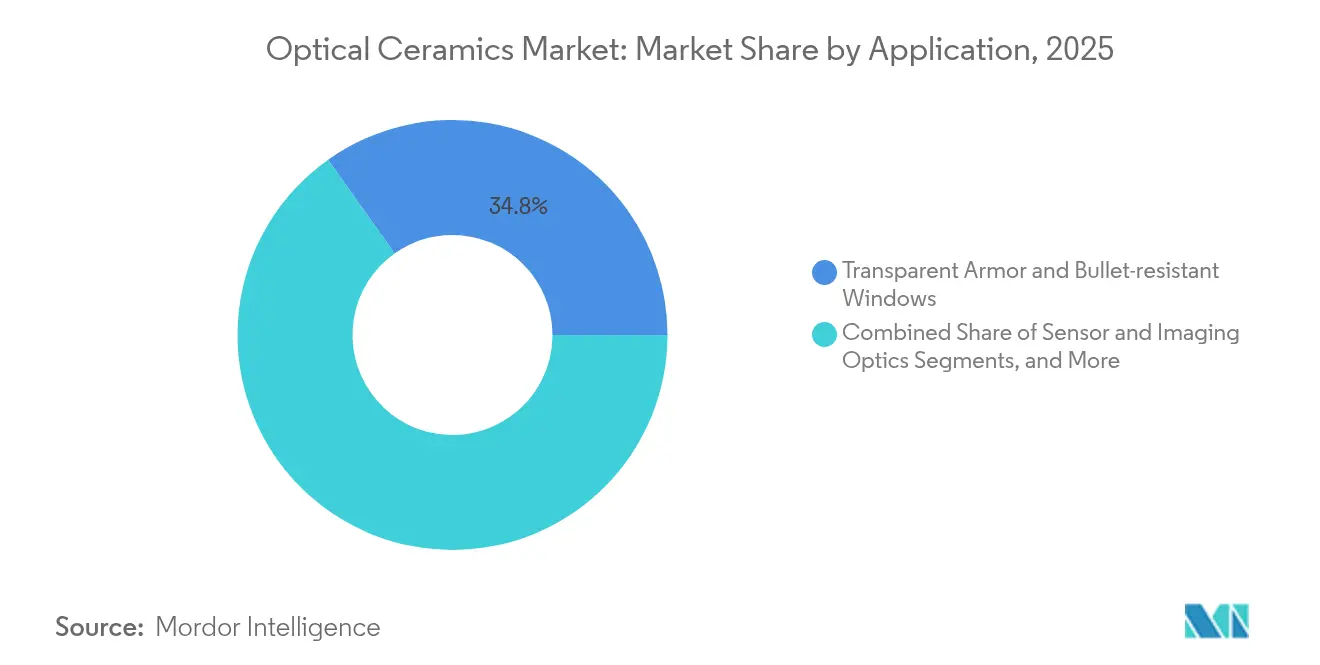

- Por aplicación, el blindaje transparente capturó el 34,82% de la participación del mercado de cerámicas ópticas en 2025; los componentes de láser e iluminación avanzan a una CAGR del 12,88% hasta 2031.

- Por industria de uso final, el sector aeroespacial y de defensa dominó con el 39,60% de los ingresos en 2025; se prevé que el sector salud crezca a una CAGR del 12,29% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 37,90% de los ingresos de 2025; Oriente Medio y África registran la CAGR más rápida del 10,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cerámicas ópticas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción rápida de blindaje transparente al infrarrojo en vehículos de combate de próxima generación | 3.2% | América del Norte | Mediano plazo (2-4 años) |

| Aumento de dispositivos médicos basados en UV-LED y láser que demandan ópticas de YAG policristalino | 2.8% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las inspecciones de turbinas de gas de alta temperatura que requieren ventanas de zafiro | 1.9% | Europa | Largo plazo (≥ 4 años) |

| La reducción de peso en naves espaciales impulsa ventanas de observación de ALON/espinela en satélites de órbita terrestre baja | 1.7% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Láseres de paquetes de baterías de iones de litio de gran área que utilizan lámparas de destello cerámicas | 1.5% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presupuestos de modernización militar destinados a sensores IR aerotransportados con domos cerámicos | 2.3% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de blindaje transparente al IR en vehículos de combate de próxima generación

Los programas de defensa integraron ventanas de ALON y espinela que redujeron el peso hasta un 60% en comparación con el vidrio laminado, manteniendo los niveles de detención balística, mejorando la eficiencia de combustible y la movilidad de la tripulación. Los componentes crecieron hasta tamaños de panel de ocho pies cuadrados, haciendo práctica la acristalación de vehículos completos. Los esquemas de apilamiento guiados por aprendizaje automático redujeron el espesor un 22,2% y aumentaron la transmisión un 42,3%, demostrando la escalabilidad del concepto. Los contratos de suministro del Ejército de los EE. UU. aceleraron la calificación de piezas más grandes y acortaron los ciclos de prueba. Como resultado, las agencias de adquisición emitieron pedidos plurianuales que aseguraron el volumen y estabilizaron los precios.

Aumento de dispositivos médicos basados en UV-LED y láser que demandan ópticas de YAG policristalino

Las terapias mínimamente invasivas dependían cada vez más de los láseres Ho:YAG y Nd:YAG, cuyas longitudes de onda son fuertemente absorbidas por el agua, lo que garantiza una eliminación precisa del tejido con un calentamiento colateral limitado.[1]Coherent Corporation, "¿Qué es un láser de holmio?", coherent.com El YAG policristalino ofreció una conductividad térmica mejorada en comparación con el vidrio, lo que permitió una operación de mayor energía de pulso y una mayor vida útil de los componentes. Las innovaciones en el proceso lograron una transmitancia del 83,7% a 1064 nm, elevando la eficiencia de pared a enchufe y facilitando plataformas quirúrgicas portátiles muy adecuadas para clínicas ambulatorias. Los fabricantes de dispositivos por contrato asiáticos ampliaron la producción, acelerando las curvas de adopción regionales.

Crecimiento de las inspecciones de turbinas de gas de alta temperatura que requieren ventanas de zafiro

Los productores de energía instalaron ventanas de observación de zafiro que resistían corrientes de gases de combustión a 2.000 °C y regímenes de presión severos, lo que permitía la obtención de imágenes de combustión en tiempo real sin necesidad de paradas. Las plataformas de mantenimiento predictivo vinculadas a los sensores redujeron el tiempo de inactividad no planificado en un 45%, lo que se tradujo en importantes ahorros de combustible en instalaciones de ciclo combinado. Los fabricantes de equipos originales de turbinas especificaron el zafiro exclusivamente para los nuevos puertos de inspección después de que las pruebas mostraran cero propagación de grietas durante intervalos de servicio de dos años, validando los beneficios de costo de vida útil sobre las alternativas de vidrio.

La reducción de peso en naves espaciales impulsa ventanas de observación de ALON/espinela en satélites de órbita terrestre baja

Los principales fabricantes de satélites reemplazaron el cuarzo por ventanas de ALON, reduciendo la masa un 40% y permitiendo aperturas más grandes dentro de presupuestos de lanzamiento fijos. La resistencia a la flexión de 300 MPa del ALON soportó las vibraciones del lanzamiento y los impactos de micrometeoritos, mientras que la tolerancia a la radiación preservó el rendimiento óptico durante múltiples órbitas. Los operadores de constelaciones comerciales adoptaron el material para cumplir con los umbrales agresivos de costo por kilogramo, lo que llevó a los proveedores de componentes a escalar las líneas de producción en Japón y los Estados Unidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Líneas de prensado isostático en caliente con alto requerimiento de inversión de capital que limitan la entrada en mercados emergentes | -1.4% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Las pérdidas de rendimiento (>15%) por encima de 120 mm de diámetro mantienen los costos unitarios no competitivos frente al vidrio | -1.8% | Global | Mediano plazo (2-4 años) |

| La transmitancia limitada en la banda de 5-7 µm restringe la adopción de IR de onda larga | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Consolidación de propiedad intelectual: más de 120 patentes activas en EE. UU. bloquean nuevas formulaciones | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Líneas de prensado isostático en caliente con alto requerimiento de inversión de capital que limitan la entrada en mercados emergentes

Las instalaciones comerciales de prensado isostático en caliente a menudo superaron los USD 15 millones, creando altos umbrales financieros para los nuevos participantes. La experiencia en diseño de recipientes a presión y operaciones en atmósfera controlada permaneció concentrada en regiones industriales maduras, ampliando la brecha de capacidades. Las mejoras como el 'HIP Limpio' y el 'Enfriamiento Dirigido' mejoraron el rendimiento, pero también aumentaron la intensidad de capital, reforzando las ventajas de los operadores establecidos.

Las pérdidas de rendimiento superiores al 15% en componentes de 120 mm de diámetro mantienen los costos unitarios no competitivos frente al vidrio

Los blancos de cerámica óptica de gran tamaño sufrieron formación de microgrietas y densificación no uniforme, lo que elevó las tasas de rechazo por encima del 15%. Cada pieza descartada consumía energía significativa y largos ciclos de horno, inflando el costo de los bienes. La alúmina sinterizada al vacío alcanzó una densidad relativa del 99% en ensayos piloto, pero escalar estas ganancias a la producción en masa siguió siendo difícil, retrasando la paridad con el vidrio en segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el YAG mantuvo el liderazgo mientras el ALON se aceleró

El YAG mantuvo una dominancia del 29,85% dentro del mercado de cerámicas ópticas en 2025 gracias a su versatilidad en láseres industriales, centelleadores y ópticas de detección. Múltiples refinamientos en la sinterización elevaron su transmitancia a 1064 nm, mejorando la calidad del haz en cortadoras láser de clase 10 kW. El ALON registró una CAGR del 12,86% al cumplir con las especificaciones agresivas de defensa y espacio para ventanas ligeras pero de grado balístico. El zafiro mantuvo la lealtad del sector energético gracias a su dureza incomparable (Mohs 9) y estabilidad térmica a 2.000 °C. La red cúbica de la espinela eliminó la birrefringencia, apoyando la obtención de imágenes aerotransportadas. La itria se expandió de manera constante para revestimientos de cámaras de grabado por plasma en fábricas de semiconductores. Los granates emergentes basados en lutecio mostraron potencial en centelleadores de próxima generación.

Se proyecta que el tamaño del mercado de cerámicas ópticas para sistemas de YAG crecerá a un ritmo anual del 11,38%, mientras que se prevé que las ganancias de participación del ALON eleven el valor total de la industria sin erosionar materialmente los volúmenes de YAG. Las cadenas de suministro ahora obtienen de manera rutinaria YAG y ALON de fuentes duales para adaptar ensamblajes de materiales mixtos, lo que refleja una optimización del diseño en lugar de una sustitución estricta.

Por método de fabricación: el prensado isostático en caliente dominó, mientras la sinterización al vacío ganó impulso

El prensado isostático en caliente aseguró el 40,70% de los ingresos en 2025 al producir piezas de densidad casi teórica con baja porosidad, esencial para blindaje balístico y ópticas de alta potencia. Los refinamientos del proceso, como las cámaras purificadas con gas, aumentaron el rendimiento en paneles grandes, reforzando la ventaja económica del prensado isostático en caliente en productos premium. La sinterización al vacío, sin embargo, registró la perspectiva de CAGR más alta del 10,96% al ofrecer un 70% de transmitancia en alúmina transparente con menor energía unitaria, lo que resulta atractivo para sectores sensibles al costo. La sinterización en estado sólido mantuvo relevancia para geometrías más simples, mientras que la fabricación aditiva se unió a la categoría 'Otros' a medida que los investigadores imprimían elementos de índice de gradiente.

Hasta 2031, la participación del mercado de cerámicas ópticas para el prensado isostático en caliente puede disminuir modestamente a medida que la sinterización al vacío escale, aunque la producción total de los hornos de prensado isostático en caliente aumentará porque los conjuntos de blindaje más grandes impulsan el volumen. Los flujos híbridos que combinan la presinterización al vacío con la densificación final por prensado isostático en caliente están siendo evaluados para equilibrar claridad y costo.

Por tipo de producto: liderazgo en volumen policristalino y crecimiento monocristalino

Los grados policristalinos representaron el 67,90% de los ingresos de 2025 al ofrecer mayor carga de dopantes, formación de forma neta más sencilla y sólida resistencia mecánica. La dispersión mejorada de polvos y la sinterización en dos etapas elevaron la transparencia cerca de los niveles de cristal único, ampliando la idoneidad para blindaje y láseres industriales. Las ópticas monocristalinas crecieron a una CAGR del 9,56%, impulsadas por un rendimiento de centelleo superior en detectores médicos y profundidades de trampa profundas beneficiosas para sensores de física de alta energía.

Se prevé que el tamaño del mercado de cerámicas ópticas para componentes policristalinos crezca a un ritmo significativo para 2031, a medida que los sectores de defensa y láser se expandan. Se espera que los ingresos monocristalinos superen a los policristalinos en términos porcentuales, ayudados por la maduración de los hornos de extracción de cristales que reducen el desperdicio y los tiempos de ciclo.

Por aplicación: el blindaje transparente lideró mientras los componentes láser se dispararon

El blindaje transparente contribuyó con el 34,82% de la participación del mercado de cerámicas ópticas en 2025, reflejando las actualizaciones globales de flotas de vehículos. La reducción del peso del panel de hasta un 60% permitió a los diseñadores mantener la clasificación balística y al mismo tiempo reducir el consumo de combustible y aumentar la carga útil. Las piezas de láser e iluminación registraron la perspectiva de CAGR más sólida del 12,88% a medida que los medios de ganancia cerámicos permitieron sistemas industriales y quirúrgicos de mayor potencia. Las ópticas de imágenes, el diagnóstico médico y las ventanas de observación de plantas de energía crearon una expansión constante de un solo dígito medio. Las ópticas del sector energético siguieron siendo un nicho, pero importantes para el monitoreo a temperaturas extremas.

Para 2031, se espera que los componentes láser cierren la brecha de ingresos con el blindaje, respaldados por la demanda de corte de obleas de semiconductores, fabricación aditiva y dispositivos de cirugía ambulatoria.

Por industria de uso final: el sector aeroespacial y de defensa mantuvo el dominio, el sector salud se aceleró

El sector aeroespacial y de defensa representó el 39,60% de los ingresos de 2025, aprovechando la supervivencia de las cerámicas en vuelo hipersónico, domos de misiles y acristalamiento blindado. Los programas para sensores IR aerotransportados y ventanas de observación de satélites en órbita terrestre baja aseguraron la adquisición plurianual de ALON y espinela. El sector salud mostró la CAGR más rápida del 12,29% a medida que los cirujanos adoptaron láseres basados en cerámica para procedimientos mínimamente invasivos, y el diagnóstico adoptó centelleadores de mayor resolución.

La energía, la electrónica de consumo y la maquinaria industrial aplicaron cerámicas ópticas por su robustez frente al calor, el desgaste y el ataque químico, cada uno registrando un crecimiento de un solo dígito medio. Los laboratorios de investigación eligieron los materiales por su estabilidad en instrumentos de alta precisión, completando la demanda.

Análisis geográfico

Asia-Pacífico lideró el mercado de cerámicas ópticas con el 37,90% de los ingresos de 2025 gracias a la rápida expansión de los láseres de paquetes de baterías de China y el enfoque de Japón en ópticas de satélites de peso reducido. Corea del Sur y Taiwán añadieron fábricas especializadas en lámparas de destello cerámicas y ventanas de sensores. Iniciativas gubernamentales como la Hoja de Ruta de Cerámica Fina 2050 de Japón trazaron las necesidades tecnológicas a largo plazo.

América del Norte aprovechó el sólido gasto en defensa, en particular los programas de los EE. UU. para actualizar el blindaje transparente y los sistemas láser, manteniendo una participación considerable. Los clústeres de colaboración que involucran a los Laboratorios Nacionales Sandia y la industria privada acortaron los ciclos de desarrollo al reemplazar el método de prueba y error con modelos basados en física. Canadá y México contribuyeron con producción especializada e I+D, asegurando la resiliencia en las cadenas de suministro de América del Norte.

Oriente Medio y África registraron la CAGR más rápida del 10,98%, con Arabia Saudita y los Emiratos Árabes Unidos financiando domos de sensores IR aerotransportados construidos con ALON. El Instituto de Cerámica y Silicatos de Israel permitió la transferencia de conocimientos regionales, fomentando el desarrollo doméstico de blindaje de grado balístico.

Europa mantuvo una experiencia crítica en ventanas de zafiro de alta temperatura para turbinas y ópticas de precisión para investigación científica. Alemania y el Reino Unido impulsaron la innovación de productos, mientras que el clúster nórdico fue pionero en hornos de combustión de hidrógeno para reducir la huella de carbono en el procesamiento de cerámica. América del Sur creció desde una base pequeña a medida que Brasil y Argentina introdujeron puertos de inspección de zafiro en los sectores de refinación y salud, aprovechando los recursos minerales locales.

Panorama competitivo

El mercado de cerámicas ópticas exhibió una concentración moderada. Surmet Corporation y CeramTec GmbH lideraron los componentes de blindaje transparente y láser médico, respectivamente, a través de fórmulas de sinterización propietarias e integración vertical. Surmet escaló la fabricación de paneles de ALON a láminas de ocho pies cuadrados bajo un contrato del Departamento de Defensa de los EE. UU. por USD 25 millones. CeramTec introdujo piezas de YAG con gestión térmica mejorada, reforzando su franquicia médica. Coherent Corp. unificó los activos de diodos y medios de ganancia cerámicos, lanzando láseres de bombeo de 50 W que redujeron la lista de materiales para láseres de fibra industriales.

CoorsTek invirtió USD 30 millones en capacidad en Colorado para producir blancos de blindaje transparente más grandes, buscando economías de escala. Schott AG presentó compuestos de cerámica y vidrio que combinan estabilidad térmica con capacidad de fabricación, dirigidos a la aviónica en entornos severos. La adquisición de Monofrax por parte de Saint-Gobain amplió las capacidades de refractarios fundidos para ópticas de calor extremo. Las empresas emergentes de fabricación aditiva exploraron ópticas de índice de gradiente que eluden algunas de las más de 120 patentes activas en EE. UU. que bloquean las formulaciones clásicas.[4]Google Patents, "Recubrimiento cerámico que comprende itrio resistente al plasma reductor", patents.google.com

La competencia se centró en la mejora del rendimiento, la defensa de la propiedad intelectual y la colaboración vertical. Los proveedores diversificaron las fuentes de tierras raras para cubrir la volatilidad, mientras que las empresas conjuntas con constructores de hornos redujeron los tiempos de puesta en marcha en regiones emergentes. El mercado de cerámicas ópticas continuó equilibrando la consolidación en aplicaciones de defensa frente a un ecosistema en expansión de proveedores especializados en salud y energía.

Líderes de la industria de cerámicas ópticas

Surmet Corporation

CoorsTek Inc.

CeramTec GmbH

Schott AG

Kyocera Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Coherent Corp. lanzó diodos láser de bombeo de 50 W que aumentaron la potencia de salida del láser de fibra en un 40%, reduciendo el número de diodos por sistema y mejorando la economía del procesamiento de materiales.

- Abril de 2025: CoorsTek Inc. comprometió USD 30 millones para expandir la producción de cerámicas ópticas en Colorado, con enfoque en paneles de blindaje transparente de gran tamaño.

- Marzo de 2025: Surmet Corporation ganó un contrato del Departamento de Defensa de los EE. UU. por USD 25 millones para desarrollar blindaje de ALON más ligero para vehículos militares.

- Febrero de 2025: CeramTec GmbH introdujo piezas de YAG cerámico de alto rendimiento para láseres médicos con disipación de calor superior.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de cerámicas ópticas como todas las piezas cristalinas o policristalinas de densidad completa recién fabricadas que transmiten luz ultravioleta, visible o infrarroja y se suministran como ventanas, lentes, domos o placas de blindaje a fabricantes de equipos originales e integradores de sistemas. Según Mordor Intelligence, el vidrio de grado electrónico, los fósforos, las cerámicas de acristalamiento y el material reciclado o de grado de reparación quedan fuera de este alcance.

Exclusión del alcance: los servicios de refabricación y la recuperación de chatarra no se valoran.

Descripción general de la segmentación

- Por tipo de material

- Granate de itrio y aluminio (YAG)

- Oxinitruro de aluminio (ALON)

- Espinela

- Zafiro

- Itria

- Otros

- Por método de fabricación

- Sinterización en estado sólido

- Prensado isostático en caliente (HIP)

- Sinterización al vacío

- Otros

- Por tipo de producto

- Policristalino

- Monocristalino

- Por aplicación

- Blindaje transparente y ventanas resistentes a balas

- Ópticas de sensores e imágenes

- Componentes de láser e iluminación

- Imágenes médicas y diagnóstico

- LED y fósforos

- Ópticas de generación de energía y potencia

- Otros

- Por industria de uso final

- Aeroespacial y defensa

- Salud

- Energía

- Electrónica de consumo

- Industrial y manufactura

- Investigación e instrumentación

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos (Suecia, Finlandia, Noruega, Dinamarca)

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con ingenieros de hornos, oficiales de adquisiciones de defensa, compradores de fabricantes de equipos originales de láseres industriales y proveedores asiáticos de boules de zafiro en América del Norte, Europa y Asia-Pacífico. Estas entrevistas confirman los márgenes de precios, las tasas de desperdicio y las curvas de adopción que las fuentes secundarias solo sugieren.

Investigación documental

Primero mapeamos la producción global utilizando códigos aduaneros abiertos, registros de contratos de defensa y boletines de grupos comerciales como las actas de óptica de SPIE, el anuario de la Sociedad Europea de Cerámica, las tablas de importación de la Comisión de Comercio Internacional de los EE. UU. y los datos de producción del Ministerio de Economía, Comercio e Industria de Japón. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las gacetas nacionales de patentes ilustran los cambios de capacidad, mientras que D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos y recuentos de plantas que anclan las estimaciones preliminares. Las fuentes enumeradas son ilustrativas; numerosos otros conjuntos de datos públicos y de suscripción respaldan la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda de arriba hacia abajo a partir de los volúmenes de producción y comercio, luego validamos los totales con resúmenes de precio de venta promedio muestreado × volumen para proveedores clave. Insumos como el rendimiento de los hornos de prensado isostático en caliente, las tasas de penetración del blindaje transparente, los envíos de diodos láser, los ciclos presupuestarios aeroespaciales, los rendimientos típicos de placas de 150 mm y las brechas de precio de venta promedio regionales alimentan una regresión multivariante que proyecta valores hasta 2030. Las verificaciones selectivas de proveedores de abajo hacia arriba cierran las brechas residuales.

Validación de datos y ciclo de actualización

Los resultados pasan por análisis de anomalías, revisiones por pares y una aprobación de nivel superior. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como grandes adjudicaciones de defensa o nueva capacidad de sinterización de alta presión.

Por qué la línea de base de cerámicas ópticas de Mordor inspira confianza

Las cifras publicadas varían porque algunos estudios cuentan solo las ópticas de zafiro, otros incluyen todas las cerámicas avanzadas, y las bases de divisas o las cadencias de actualización difieren.

Los principales factores de brecha incluyen un alcance inconsistente, trayectorias de precio de venta promedio no verificadas y años de fuente desactualizados. La segmentación disciplinada de Mordor, la actualización anual y el modelado de doble vía minimizan estos inconvenientes y mantienen nuestra línea de base confiable para los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 620 millones (2025) | ||

| USD 348 millones (2024) | Consultora regional A | Omite la demanda de blindaje infrarrojo; alcance solo de ópticas |

| USD 250 millones (2024) | Revista especializada B | Se basa en indicadores de recuento de patentes, carece de información financiera de los productores |

| USD 1,8 mil millones (2023) | Consultora global C | Agrupa cerámicas estructurales, electrónicas y ópticas |

La comparación muestra que, al seleccionar el límite correcto, validar cada impulsor con especialistas de campo y actualizar los datos con prontitud, Mordor Intelligence ofrece una línea de base de mercado transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál fue el tamaño del mercado de cerámicas ópticas en 2026 y a qué velocidad crecerá?

El tamaño del mercado de cerámicas ópticas alcanzó USD 696,8 millones en 2026 y se proyecta que se expandirá a una CAGR del 12,38% hasta USD 1,25 mil millones en 2031.

¿Qué tipo de material domina el mercado de cerámicas ópticas?

El YAG lideró con una participación de mercado del 29,85% en 2025, valorado por su versatilidad en láseres, centelleadores y ópticas industriales.

¿Por qué se prefieren las cerámicas transparentes al vidrio en aplicaciones de blindaje?

Los paneles de ALON y espinela reducen el peso hasta un 60% manteniendo la protección balística, mejorando la movilidad del vehículo y la eficiencia de combustible.

¿Qué región es el mercado de más rápido crecimiento para las cerámicas ópticas?

La región de Oriente Medio y África es la más rápida, registrando una CAGR del 10,98% entre 2026-2031, impulsada por actualizaciones de sensores aerotransportados y defensa.

¿Cuáles son los principales desafíos de fabricación en componentes de cerámica óptica de gran tamaño?

Las pérdidas de rendimiento superiores al 15% en piezas que superan los 120 mm de diámetro elevan los costos, principalmente debido a la formación de microgrietas y problemas de densificación durante la sinterización.

Última actualización de la página el: