Tamaño y Participación del Mercado de Infraestructura Componible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

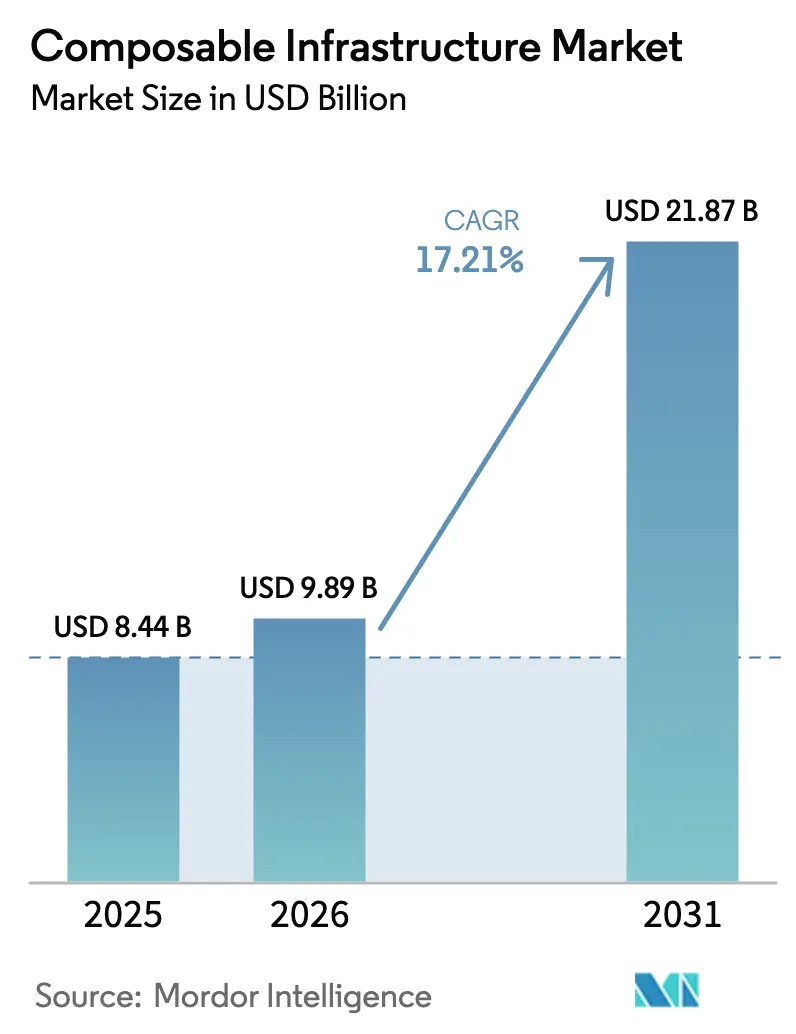

| Tamaño del Mercado (2026) | 9.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura Componible por Mordor Intelligence

El tamaño del mercado de infraestructura componible alcanzó USD 9.890 millones en 2026 y se proyecta que ascienda a USD 21.870 millones en 2031, expandiéndose a una CAGR del 17,21% durante el período, a medida que las empresas pivotan desde arquitecturas monolíticas de centros de datos hacia grupos de recursos definidos por software que pueden asignarse bajo demanda. La diversificación de cargas de trabajo, los mandatos de nube soberana y el auge del entrenamiento de IA generativa son los principales vientos favorables. Los principales hiperescaladores integran ahora tejidos de memoria habilitados por Compute Express Link (CXL) en instancias de nube pública, mientras que las implementaciones locales siguen siendo críticas para industrias sujetas a requisitos de residencia de datos o necesidades de baja latencia. El hardware continúa representando la mayor parte del gasto, pero el software de orquestación se acelera a medida que la inteligencia del tejido migra hacia el código, reduciendo las barreras de integración para servidores heterogéneos. Las empresas emergentes especializadas en tejidos de conmutación PCIe Gen5 y CXL intensifican la dinámica competitiva al acortar los plazos de entrega para la agrupación de GPU y memoria a escala de bastidor. Las interrupciones en la cadena de suministro de ASICs de conmutación avanzados y el esfuerzo operativo necesario para modernizar los entornos heredados de máquinas virtuales moderan la trayectoria de crecimiento general, aunque la fuerte inversión de los sectores de servicios financieros, telecomunicaciones y salud compensa estos vientos en contra.

Conclusiones Clave del Informe

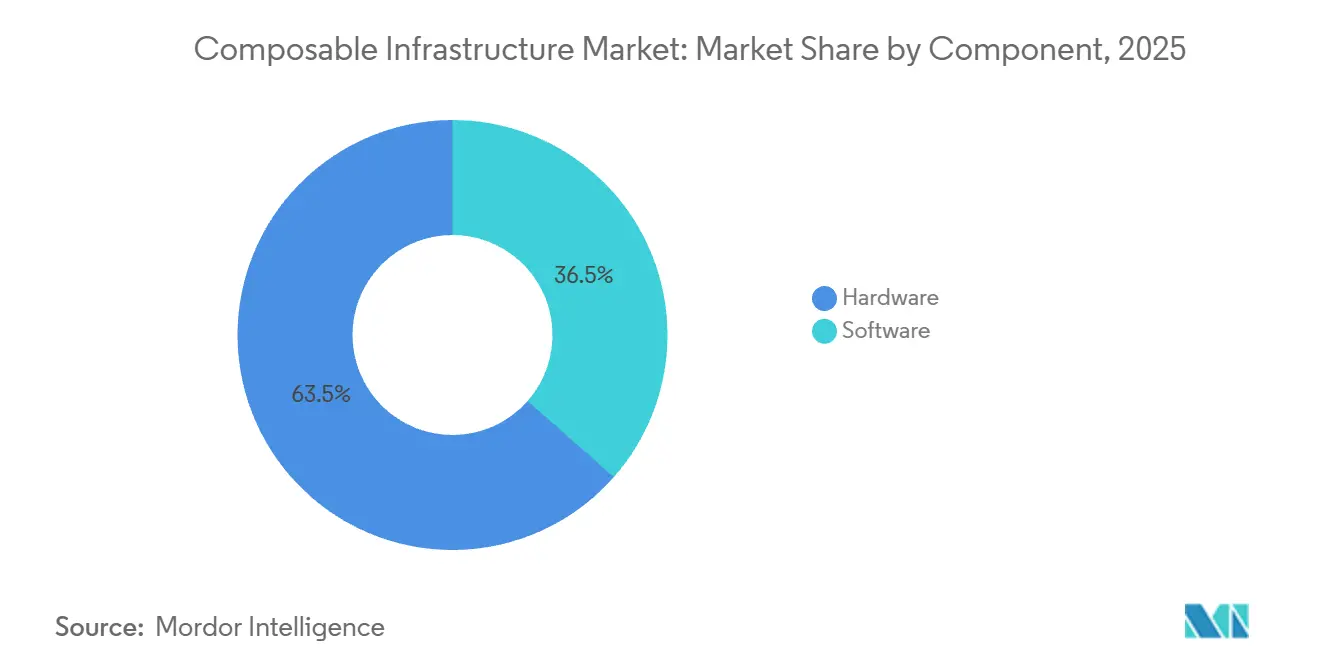

- Por componente, el hardware representó el 63,51% de los ingresos de 2025, mientras que se prevé que el software se expanda a una CAGR del 19,87% hasta 2031.

- Por modelo de implementación, las soluciones locales representaron el 71,63% de los ingresos de 2025, mientras que las ofertas basadas en la nube registran el crecimiento más rápido con una CAGR del 19,97%.

- Por tamaño de organización, las grandes empresas captaron el 68,74% de los ingresos de 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 20,19%.

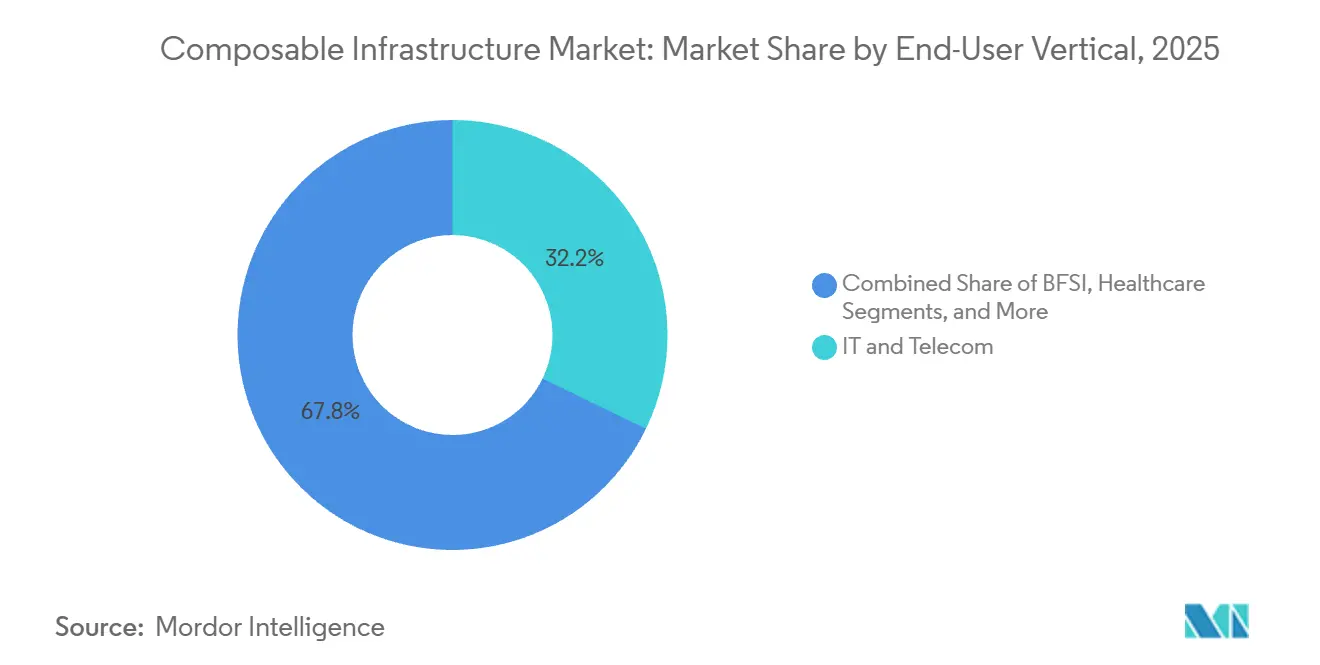

- Por vertical de usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 32,18% en 2025; el sector salud registra la CAGR proyectada más alta del 18,14% hasta 2031.

- Por aplicación, las cargas de trabajo de IA y ML y HPC representaron el 46,92% de los ingresos de 2025 y crecen a una CAGR del 18,19%.

- Por geografía, América del Norte dominó con una participación del 38,54% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 18,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura Componible

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de Agrupación de GPU para IA y ML | +4.2% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Necesidades de Escalabilidad de Servicios Nativos en la Nube y Microservicios | +3.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Consolidación de Centros de Datos y Optimización del Gasto de Capital | +2.8% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Aceleración del Despliegue de Computación en el Borde | +2.5% | APAC, América del Norte, Oriente Medio | Largo plazo (≥4 años) |

| Componibilidad de Memoria Habilitada por CXL | +2.3% | América del Norte, Europa, primeros adoptantes de APAC | Largo plazo (≥4 años) |

| Cumplimiento de Nube Soberana que Impulsa Construcciones Locales | +2.2% | Europa, APAC, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Agrupación de GPU para IA y ML

El entrenamiento de IA generativa satura los clústeres de GPU durante horas y luego los deja inactivos por períodos más prolongados, dejando entre el 40% y el 60% de la capacidad de los aceleradores sin utilizar en servidores fijos. La infraestructura componible desacopla las GPU de los hosts a través de tejidos PCIe Gen5 o CXL que mantienen una latencia inferior a 500 nanosegundos. El DGX SuperPOD de Nvidia ya agrupa hasta 32 nodos, lo que permite que una sola GPU H100 sirva microservicios de inferencia mientras participa en paralelo en un trabajo de entrenamiento distribuido. Los clientes de Liqid reportan una utilización de GPU del 85% tras reasignar aceleradores cada cuatro horas, frente al 45% en bastidores estáticos. Las empresas de servicios financieros se benefician cuando los modelos de detección de fraude escalan a 16 GPU durante milisegundos y luego liberan recursos para otros trabajos. La guía de interoperabilidad ISO/IEC 23009 orienta a los proveedores hacia APIs abiertas, mitigando aún más el riesgo de dependencia de un único proveedor.[1]ISO, "Estándar de Interoperabilidad ISO/IEC 23009," iso.org

Necesidades de Escalabilidad de Servicios Nativos en la Nube y Microservicios

Los clústeres de Kubernetes generan una demanda errática de cómputo, memoria y NVMe que los dispositivos tradicionales sobreaprovisionan. La infraestructura componible satisface los picos de programación de pods adjuntando CPU, DRAM o almacenamiento adicionales desde un tejido agrupado en segundos mediante ganchos de Interfaz de Almacenamiento de Contenedores. Red Hat OpenShift 4.15 introdujo backends de almacenamiento componible nativo en 2025, eliminando la vinculación estática de unidades. Cisco Intersight automatiza el aprovisionamiento del tejido cuando VMware Tanzu o Amazon EKS lanza pods adicionales, reduciendo el tiempo de aprovisionamiento de horas a segundos. Las mesas de negociación financiera citan reducciones del 60% en la latencia de cola en comparación con los dispositivos hiperconvergentes, y las mejores prácticas de seguridad de la CNCF favorecen el aislamiento de hardware integrado en los ASICs de conmutación componible modernos.

Consolidación de Centros de Datos y Optimización del Gasto de Capital

Las empresas que transitan desde granjas de servidores dispersas regionalmente hacia clústeres componibles de alta densidad reducen el espacio físico y los presupuestos energéticos. Los adoptantes de Fortune 500 reportan reducciones del 40% en la huella física una vez que los chasis de expansión de almacenamiento y GPU se trasladan a grupos compartidos. Los precios basados en consumo de HPE GreenLake y Dell APEX convierten lo que era gasto de capital en gasto operativo de pago por uso, un atractivo importante para los directores financieros. El enfoque regulatorio en la eficiencia energética, ejemplificado por las últimas directrices de centros de datos del Departamento de Energía de los Estados Unidos, añade impulso a las estrategias de consolidación.

Componibilidad de Memoria Habilitada por CXL

La revisión 3.1 de Compute Express Link introdujo la conmutación multinivel para que hasta 4.096 dispositivos compartan un único espacio de nombres de memoria. Samsung y SK Hynix enviaron módulos CXL 2.0 de 512 GB en 2024 y demostraron prototipos de 1 TB en 2025. Los usuarios de SAP HANA ahora acceden a un grupo de 8 TB en lugar de dedicar DRAM por nodo, evitando un costoso sobreaprovisionamiento. El Cray EX de HPE integra conmutadores CXL para exponer memoria remota con una latencia inferior a 200 nanosegundos, logrando un ancho de banda de 400 GB por segundo por nodo. La gobernanza de interoperabilidad JEDEC DDR5-CXL facilita las implementaciones de múltiples proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados | -2.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Elevado Gasto de Capital Inicial y Dependencia de Proveedor | -1.8% | Global, particularmente en las PYMES de APAC y América del Sur | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Conmutadores PCIe Gen5 | -1.5% | Global, más severo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasas Habilidades de Orquestación de Memoria Persistente | -1.3% | Global, con brechas de habilidades en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados

Las organizaciones arraigadas en entornos VMware vSphere, Microsoft Hyper-V u OpenStack enfrentan modernizaciones de seis a doce meses cuando los gestores de tejido deben traducir llamadas del hipervisor en operaciones PCIe o CXL. vSphere 8.0 U2 añadió agrupación CXL experimental pero sigue sin estar certificado para producción. Los datos de encuestas europeas muestran que el 62% de las empresas señalan la compatibilidad con sistemas heredados como la principal barrera para la adopción. Las pruebas de regresión para cargas de trabajo de misión crítica pueden consumir el 40% de los presupuestos de los proyectos, retrasando los períodos de recuperación de la inversión. La norma ISO 20000 insta a los proveedores a publicar planos de referencia, pero estos a menudo quedan rezagados respecto a las rápidas hojas de ruta de los ASICs.

Cuellos de Botella en la Cadena de Suministro de Conmutadores PCIe Gen5

Los plazos de entrega de los ASICs de conmutación Gen5 de Broadcom y Marvell superan los nueve meses, ya que la capacidad de fabricación en proceso de 5 nanómetros favorece los aceleradores de IA y los chipsets para teléfonos. Crehan Research registró un aumento interanual del 47% en los envíos de conmutadores Ethernet Gen5 en 2025, aunque los pedidos pendientes alcanzaron máximos históricos. Los proveedores ahora racionan los escasos ASICs para las cuentas de mayor facturación, postergando los acuerdos con el mercado medio hasta seis meses. La escasez de retemporizadores de Microchip obliga a utilizar cables más cortos, limitando la componibilidad a escala de bastidor. No se espera que las nuevas líneas de fabricación alcancen volumen hasta finales de 2026, lo que deja el crecimiento algo limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Orquestación de Software Gana Terreno a Medida que la Inteligencia del Tejido se Profundiza

El hardware contribuyó con el 63,51% de los ingresos de 2025, anclado por tejidos de conmutación PCIe y CXL, módulos de cómputo desagregados y matrices NVMe sobre Tejidos. Dentro del tamaño del mercado de infraestructura componible por componentes, Hewlett Packard Enterprise y Dell Technologies reclamaron la mayor parte a través de bastidores preintegrados que incorporan gestores de tejido. El software de orquestación, aunque menor, avanza rápidamente a una CAGR del 19,87% a medida que las empresas estandarizan en APIs basadas en REST para construir flujos de trabajo automatizados.

Liqid Command Center y GigaIO FabreX permiten a los administradores arrastrar y soltar GPU, unidades NVMe y DRAM en servidores lógicos, aprovisionando las configuraciones a través de canalizaciones de Kubernetes o VMware. Nutanix AHV 6.7 expone de forma nativa el almacenamiento componible, permitiendo que los volúmenes persistentes de Kubernetes extraigan capacidad de grupos NVMe compartidos. Cisco Intersight, Lenovo XClarity e IBM Cloud Pak unifican la telemetría en grupos híbridos, y TidalScale agrupa múltiples nodos x86 en un único sistema lógico con terabytes de memoria. El mayor escrutinio de la norma ISO 27001 acelera este cambio porque las capas de software ahora incorporan acceso basado en roles y registros de auditoría.

Por Modelo de Implementación: La Componibilidad en la Nube se Acelera a Medida que los Hiperescaladores Integran CXL

Las implementaciones locales representaron el 71,63% de los ingresos de 2025, reflejo de los imperativos de soberanía de datos y la intolerancia a la latencia de las cargas de trabajo de negociación de alta frecuencia o defensa. Esta porción de la participación del mercado de infraestructura componible se mantiene sólida entre bancos y gobiernos que buscan control físico sobre el hardware.

La componibilidad basada en la nube es, sin embargo, la vía de más rápido crecimiento con una CAGR del 19,97%. Microsoft Azure presentó en versión preliminar máquinas virtuales componibles con hasta 8 TB de memoria compartida CXL por instancia, mientras que AWS EC2 P5 permite la conexión dinámica de GPU H100 por minuto. Google Cloud A3 Mega añade volúmenes NVMe de redimensionamiento en caliente para investigadores de genómica. Los modelos de consumo híbrido como HPE GreenLake y Dell APEX difuminan las distinciones entre gasto de capital y gasto operativo, permitiendo a las empresas escalar hacia grupos en la nube durante los picos y reducir el uso local fuera de los períodos de mayor demanda.

Por Tamaño de Organización: Las PYMES Adoptan Modelos de Consumo para Evitar el Gasto de Capital

Las grandes empresas generaron el 68,74% de los ingresos de 2025, financiando tejidos a escala de bastidor que alimentan clústeres de entrenamiento de IA y simulaciones masivas. Los fabricantes de equipos originales del sector automotriz utilizan grupos compartidos para ejecutar cargas de trabajo de dinámica de fluidos computacional que requieren 2 TB de memoria por trabajo, flexibilizando los recursos sin hardware inactivo.

Las pequeñas y medianas empresas forman el segmento de más rápida expansión con una CAGR del 20,19%. Lenovo TruScale y Dell APEX Flex on Demand convierten la infraestructura en facturas mensuales vinculadas al consumo medido, evitando desembolsos de millones de dólares. Los proveedores de software como servicio del mercado medio ahora aíslan las cargas de trabajo de los inquilinos en la capa del tejido, mitigando los riesgos de vecinos ruidosos. La integración sigue siendo un desafío para las PYMES que carecen de talento interno de modernización, y los planos de control propietarios aún generan preocupaciones sobre la dependencia de un único proveedor.

Por Vertical de Usuario Final: Las Imágenes Médicas Impulsan la Componibilidad del Almacenamiento

TI y telecomunicaciones dominaron 2025 con el 32,18% de los ingresos, ya que los proveedores de servicios ejecutaron núcleos 5G, nodos de borde y cargas de trabajo de vRAN en grupos reequilibrados dinámicamente. Operadoras de telecomunicaciones como Verizon consolidan centros de datos regionales, reduciendo el número de sitios en un 40% sin sacrificar la latencia.[2]Cisco, "Operaciones en la Nube de Intersight," cisco.com

El sector salud crece a una CAGR del 18,14% gracias a los departamentos de radiología que trasladan Sistemas de Archivo y Comunicación de Imágenes a escala de petabytes hacia matrices NVMe componibles. Dell APEX para Salud suministra análisis de imágenes asistido por IA mientras se mantienen los acuerdos de nivel de servicio de recuperación en dos segundos. Las empresas del sector BFSI despliegan grupos de GPU para la detección de fraude en milisegundos, y los fabricantes industriales ejecutan modelos de mantenimiento predictivo en el borde. Las implementaciones gubernamentales ganan impulso a través de programas de nube soberana que especifican arquitecturas componibles para cargas de trabajo clasificadas.

Por Tipo de Aplicación y Carga de Trabajo: Los Clústeres de Entrenamiento de IA Dominan los Grupos de Recursos

Las cargas de trabajo de IA, ML y HPC captaron el 46,92% de los ingresos de 2025 y se expanden a una CAGR del 18,19%, sustentando el mercado de infraestructura componible para cargas de trabajo hasta 2031. Nvidia DGX SuperPOD agrupa aceleradores en 32 nodos, dividiendo una sola H100 entre inferencia concurrente y entrenamiento.

Laboratorios de investigación como Lawrence Livermore asignan dinámicamente 16.384 núcleos de CPU y 512 TB de memoria desde grupos compartidos para ejecutar modelos climáticos. Las canalizaciones de GitLab CI/CD que se ejecutan en nodos componibles reducen los tiempos de compilación en un 70%, y los usuarios de SAP HANA reducen el costo total de propiedad en un 50% al extraer memoria de grupos CXL durante la noche. Los entornos de escritorio virtual y los juegos en la nube aprovechan la asignación de GPU en ráfaga, con Nvidia GeForce NOW reduciendo la capacidad de GPU inactiva en un 60% en comparación con los bastidores estáticos.

Análisis Geográfico

América del Norte generó el 38,54% de los ingresos de 2025, impulsada por la adopción de hiperescaladores y la consolidación de centros de datos de Fortune 500. Los grandes bancos de los Estados Unidos redujeron su huella física en un 40% tras migrar a recursos agrupados, y la licitación de Servicios Compartidos de Canadá exige que las cargas de trabajo soberanas se ejecuten en los servicios componibles de HPE GreenLake. Las operadoras de México agrupan cómputo para vRAN 5G, mientras que las directrices del Instituto Nacional de Estándares y Tecnología impulsan a las agencias federales hacia nodos componibles con aislamiento de hardware para contrarrestar los riesgos de la cadena de suministro.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 18,96%. Las normas de soberanía de datos de India de 2025 impulsan a los ministerios hacia proveedores nacionales como Yotta Infrastructure, y el subsidio de USD 12.000 millones de China fomenta granjas de entrenamiento de IA en equipos de Inspur y Huawei. Las fábricas de Japón agrupan cómputo en el borde para la Industria 4.0, SK Telecom de Corea del Sur invierte USD 800 millones en tejidos de memoria CXL para IA generativa, y Digital Realty de Singapur ahora ofrece coubicación componible a proveedores locales de servicios en la nube. Los proveedores de servicios del Sudeste Asiático, afectados por la demanda fluctuante, adoptan grupos de recursos de pago por uso.

Europa mantiene una porción considerable, anclada por los requisitos de la Ley de Resiliencia Operativa Digital. La Autoridad Federal de Supervisión Financiera de Alemania obliga a los bancos a mantener los datos de transacciones en hardware controlado localmente, lo que lleva a Deutsche Bank y Commerzbank a desplegar bastidores componibles de Dell y HPE. El Servicio Nacional de Salud del Reino Unido firma un contrato de GBP 150 millones (USD 190 millones) con NetApp para registros electrónicos de salud respaldados por almacenamiento componible. El proyecto de nube soberana de Francia favorece a proveedores nacionales como Atos y OVHcloud. Los operadores de centros de datos de Oriente Medio equipan los despliegues de ciudades inteligentes con tejidos desagregados, y los fondos soberanos de los Emiratos Árabes Unidos comprometen USD 5.000 millones en clústeres de entrenamiento de IA construidos sobre GPU agrupadas.[3]Gobierno de los Emiratos Árabes Unidos, "Iniciativas de Ciudad Inteligente e IA," u.ae Sudáfrica pilota plataformas componibles basadas en Cisco para pagos en tiempo real, mientras que los aranceles de importación de Brasil frenan la adopción más amplia en América Latina a pesar del programa de incentivos de Anatel.

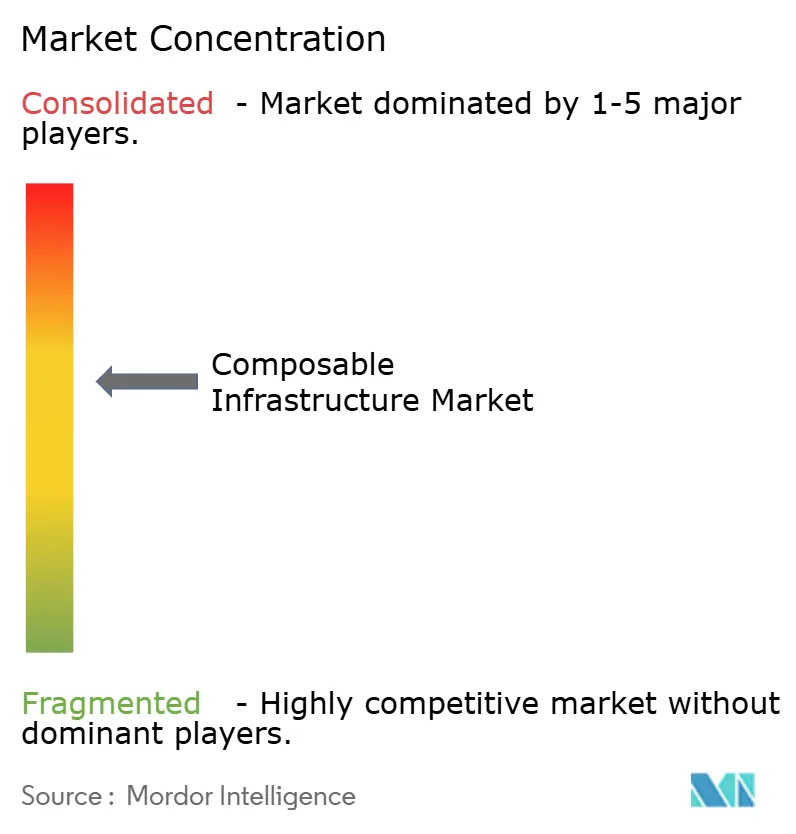

Panorama Competitivo

Los cinco principales proveedores Hewlett Packard Enterprise, Dell Technologies, Cisco Systems, Lenovo Group y Nutanix controlaron aproximadamente el 55% de los ingresos de 2025, lo que apunta a una estructura moderadamente concentrada. Cada uno aprovecha sus bases instaladas de servidores o infraestructura hiperconvergente para vender extensiones componibles como valor añadido, aunque enfrenta competidores ágiles como Liqid, GigaIO Networks y One Stop Systems, que se especializan en tejidos PCIe Gen5 y CXL con ciclos de lanzamiento más cortos.

Los actores establecidos debaten entre posturas cerradas y abiertas. La raíz de confianza de silicio de HPE y los nodos cinéticos PowerEdge de Dell representan diferenciadores propietarios, mientras que otros se agrupan en torno a los estándares CXL y el Proyecto de Cómputo Abierto para diseños de bastidores de múltiples proveedores. La computación en el borde sigue siendo un área poco atendida, generando espacio en blanco para factores de forma robustificados que toleran temperaturas industriales y vibraciones.

La diferenciación por software se intensifica. Cisco Intersight se integra con Red Hat OpenShift y Amazon EKS para automatizar la asignación de GPU y NVMe tras los eventos de programación de contenedores. Nvidia Base Command predice la finalización de trabajos y reasigna aceleradores de antemano, mientras que AWS Outposts y Microsoft Azure Stack HCI difuminan los factores de forma de nube y local con nodos de pago por uso. Con VMware ahora bajo Broadcom, se espera una integración más profunda de la orquestación componible en vSphere, aunque los obstáculos regulatorios ralentizan la armonización entre carteras.

Líderes de la Industria de Infraestructura Componible

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Cisco Systems Inc.

Lenovo Group Ltd.

NetApp Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Hewlett Packard Enterprise lanzó GreenLake para Nube Componible, un servicio basado en consumo que ofrece grupos de memoria CXL y desagregación de GPU en instalaciones locales.

- Noviembre de 2025: Dell Technologies lanzó el PowerEdge XE9680L con refrigeración líquida, compatible con ocho GPU Nvidia H200 con intercambio en caliente en 60 segundos a través de tejidos PCIe Gen5.

- Octubre de 2025: Cisco Systems lanzó Intersight 2.0, automatizando la orquestación componible en nubes locales y públicas.

- Octubre de 2025: SK Telecom comprometió USD 800 millones para desplegar nodos componibles habilitados por CXL para clústeres de IA generativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de infraestructura componible como los ingresos provenientes de chasis de propósito específico, interconexiones de tejido, recintos de aceleradores agrupados y software de orquestación que desagregan recursos de cómputo, almacenamiento, memoria y GPU dentro de centros de datos empresariales o de colocación, para luego recombinarlos bajo demanda a través de un gestor de tejido.

Exclusión del alcance: La IaaS de nube pública, el hardware reacondicionado, los contratos de soporte OEM y los switches PCIe genéricos vendidos fuera de proyectos de agrupación de recursos no están dimensionados.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud

- Manufactura Industrial

- Gobierno y Sector Público

- Otros Verticales de Usuarios Finales

- Por Tipo de Aplicación / Carga de Trabajo

- IA y ML y HPC

- DevOps y CI/CD

- Bases de Datos y Analítica

- Escritorio Virtual y Juegos en la Nube

- Otras Cargas de Trabajo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de centros de datos, proveedores de silicio para tejidos y responsables de adquisiciones a hiperescala en América del Norte, Europa y Asia. Sus perspectivas refinaron las tasas de penetración, los supuestos de costo por rack y el calendario probable de los despliegues de agrupación de memoria.

Investigación documental

Comenzamos revisando conjuntos de datos abiertos como las exportaciones por código HS de la Comisión de Comercio Internacional de EE. UU., las encuestas de capacidad de la Asociación Europea de Centros de Datos y las notas de diseño de la OCP Foundation, que sirvieron de base para los volúmenes de hardware y los factores de forma emergentes. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa especializada nos ayudaron a mapear los precios de venta promedio y los calendarios de lanzamiento, mientras que las patentes de Questel, D&B Hoovers y Dow Jones Factiva permitieron a nuestro equipo verificar los ingresos de los proveedores y los ciclos de diseño.

A continuación, realizamos un seguimiento del crecimiento de la membresía del CXL Consortium, los benchmarks de densidad de GPU a nivel de rack y las expansiones de colocación en el borde para detectar el impulso de adopción regional e identificar puntos de inflexión tempranos. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales informaron la fase documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de los envíos globales de servidores x86, ajusta la proporción enviada como chasis desagregados y multiplica por los ASP combinados para establecer la línea base de 2025. Consolidaciones ascendentes selectivas de recintos de GPU agrupados y licencias de compositor sirven de verificación cruzada del total. Variables clave como la tasa de conexión de puertos CXL, el ASP de los módulos de memoria agrupada, el recuento de racks instalados y la participación de cargas de trabajo de IA alimentan una regresión multivariante que proyecta los resultados hasta 2030. Las brechas de datos se subsanan mediante retroalimentación primaria antes de la reconciliación final, y cabe mencionar que el enfoque de doble perspectiva de Mordor está diseñado de forma deliberadamente sencilla para uso recurrente por parte de los clientes.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de tres niveles, y cualquier anomalía genera una nueva verificación de fuentes. El modelo se actualiza cada año con actualizaciones intermedias tras lanzamientos importantes de silicio o cambios de política, y un analista sénior aprueba cada publicación para que los compradores reciban la perspectiva más reciente.

Por qué la línea base del mercado de infraestructura componible de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque algunos estudios mezclan ingresos de nube pública, aplican una fuerte erosión del ASP o tratan cada nuevo servidor como componible. Nuestro alcance disciplinado, la actualización anual y el modelado basado en variables evitan esos escollos y mantienen la línea base confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8,40 B | Mordor Intelligence | |

| USD 13,24 B | Global Consultancy A | Incluye servicios en la nube y reducción agresiva de precios |

| USD 12,98 B | Industry Journal B | Contabiliza todos los nuevos envíos de servidores como componibles |

Estos contrastes muestran cómo nuestro alcance delimitado y nuestro modelo transparente permiten a los tomadores de decisiones confiar en Mordor Intelligence como punto de partida equilibrado y trazable. Nuestro equipo continuará refinando los insumos a medida que evolucionen la tecnología, los precios y los patrones de adopción.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para la infraestructura componible hasta 2031?

Se espera que el espacio de infraestructura componible se expanda a una CAGR del 17,21% entre 2026 y 2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que el software de orquestación avance a una CAGR del 19,87% a medida que la inteligencia del tejido migra del hardware al código.

¿Qué tan grande es la participación de América del Norte?

América del Norte captó el 38,54% de los ingresos de 2025, impulsada por la adopción de hiperescaladores y la consolidación de centros de datos de Fortune 500.

¿Por qué las PYMES adoptan plataformas componibles?

Los modelos de consumo como Lenovo TruScale y Dell APEX convierten el gasto de capital en gasto operativo, reduciendo las barreras de entrada para las PYMES.

¿Qué papel desempeña CXL en la infraestructura componible?

CXL 3.1 permite la conmutación de memoria multinivel para que miles de dispositivos compartan un único espacio de nombres con una latencia inferior a 200 nanosegundos, desbloqueando grupos de DRAM elásticos para grandes bases de datos.

¿Qué tipos de cargas de trabajo dominan los despliegues actuales?

Las cargas de trabajo de IA y ML y HPC representaron el 46,92% de los ingresos de 2025 y continúan liderando el crecimiento con una CAGR del 18,19%.

Última actualización de la página el: