Tamaño y Participación del Mercado de Diagnóstico de Animales de Compañía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Animales de Compañía por Mordor Intelligence

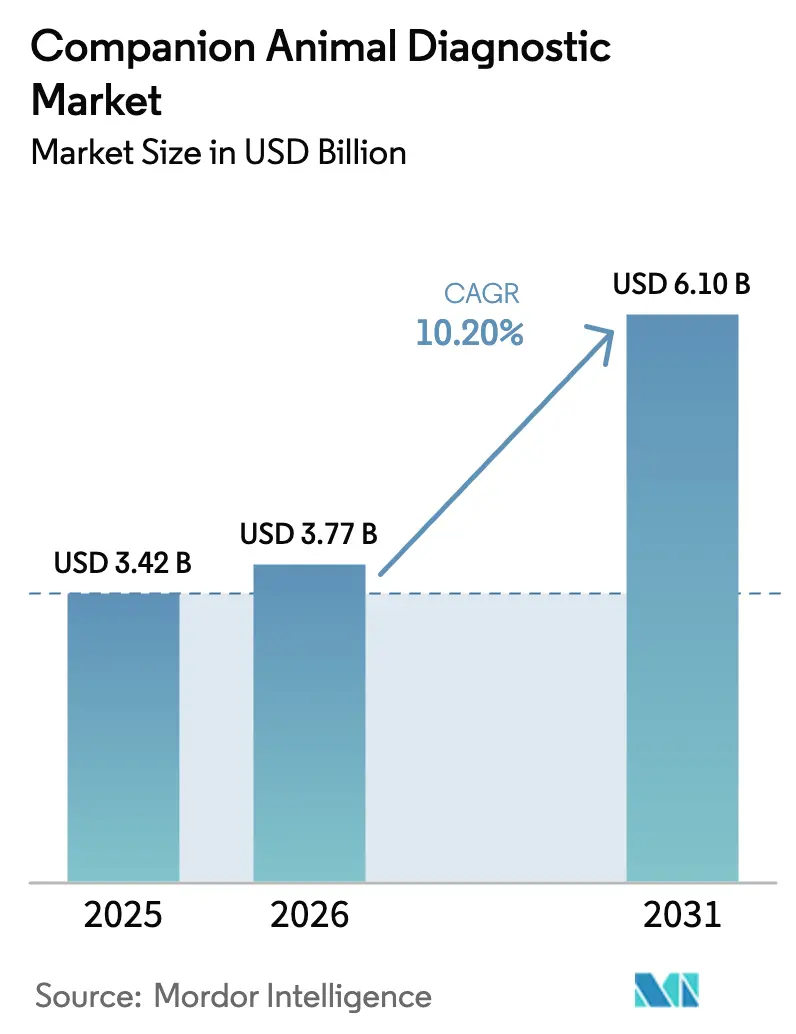

Se proyecta que el tamaño del mercado de diagnóstico de animales de compañía se expanda desde USD 3.420 millones en 2025 y USD 3.770 millones en 2026 hasta USD 6.100 millones en 2031, registrando una CAGR del 10,20% entre 2026 y 2031. La considerable adopción de seguros para mascotas en América del Norte, las normas obligatorias de identificación de patógenos en la Unión Europea y el rápido crecimiento de la tenencia urbana de mascotas en la región Asia-Pacífico sustentan conjuntamente esta expansión. Las clínicas están actualizando sus equipos con analizadores de punto de atención habilitados con inteligencia artificial que reducen el tiempo de respuesta diagnóstica de dos días a menos de quince minutos, fortaleciendo los flujos de ingresos internos. Los mandatos regulatorios como el Reglamento UE 2024/1973 han convertido la bacteriología de una prueba optativa a una obligatoria, garantizando un crecimiento sostenido del volumen y acelerando el cambio del cultivo convencional a los paneles moleculares múltiples. Mientras tanto, la curva de adopción tardía pero pronunciada en China, Japón e India señala nuevos espacios en blanco para los proveedores que puedan equilibrar capacidades avanzadas con precios de venta más bajos. La dinámica competitiva favorece a tres líderes verticalmente integrados que ya controlan las instalaciones de instrumentos y los ecosistemas de reactivos, aunque los biosensores microfluídicos emergentes sugieren un potencial disruptivo en los próximos tres años.

Conclusiones Clave del Informe

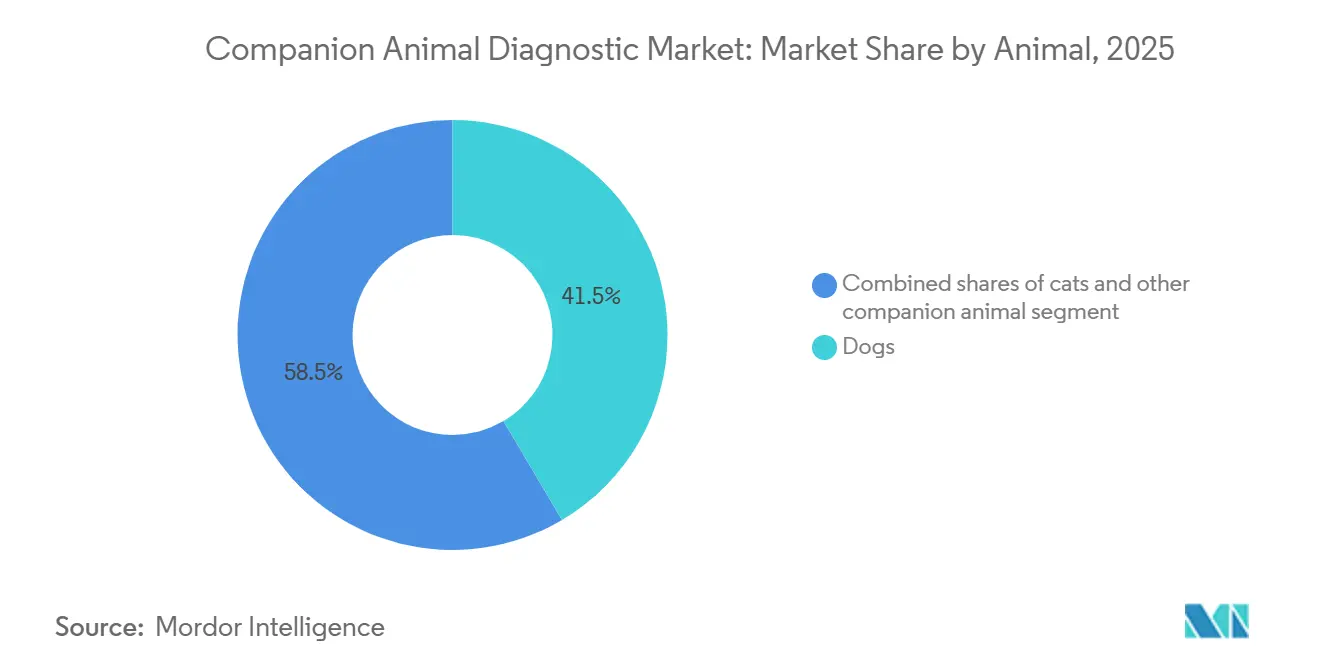

- Por animal, los perros lideraron con el 41,5% de la participación del mercado de diagnóstico de animales de compañía en 2025, mientras que se prevé que otros animales de compañía se expandan a una CAGR del 11,23% hasta 2031.

- Por aplicación, la patología clínica mantuvo una participación de ingresos del 33,4% en 2025, mientras que la parasitología avanza a una CAGR del 11,78% hasta 2031.

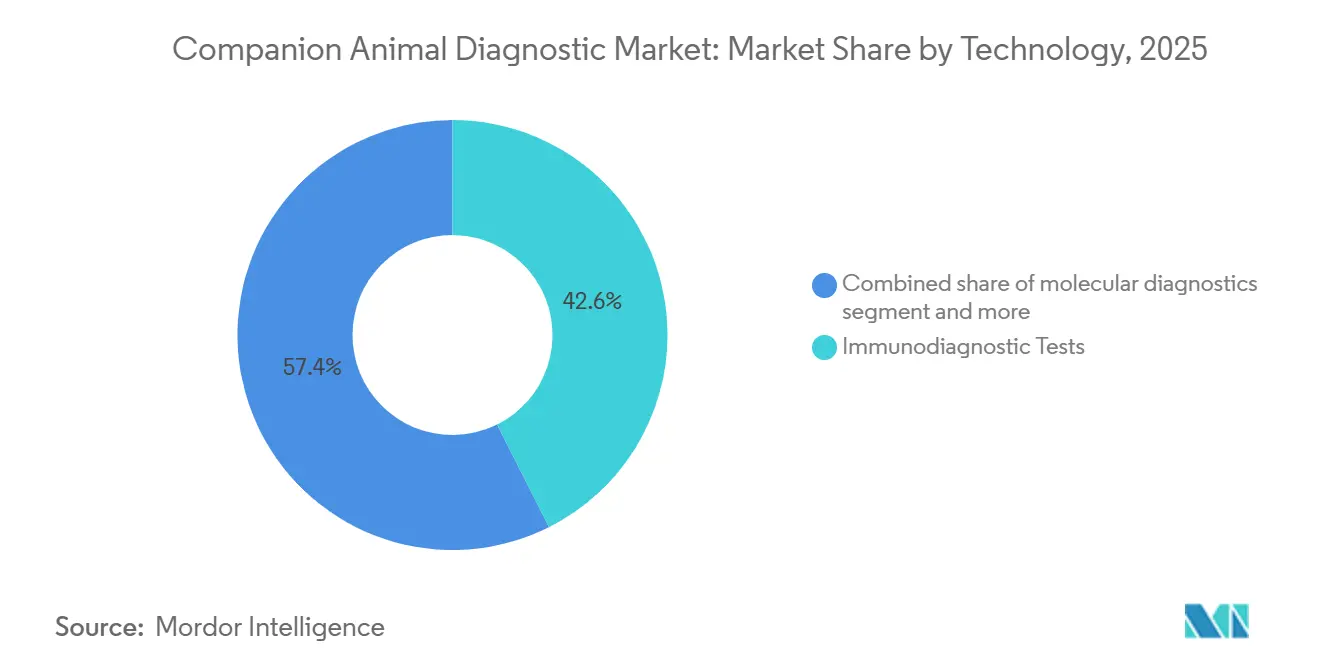

- Por tecnología, las pruebas de inmunodiagnóstico representaron el 42,6% del gasto en 2025; se proyecta que el diagnóstico molecular crezca a una CAGR del 11,98% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico concentraron el 46,5% de la participación de ingresos en 2025; los entornos de punto de atención e investigación crecen a una CAGR del 12,21% hasta 2031.

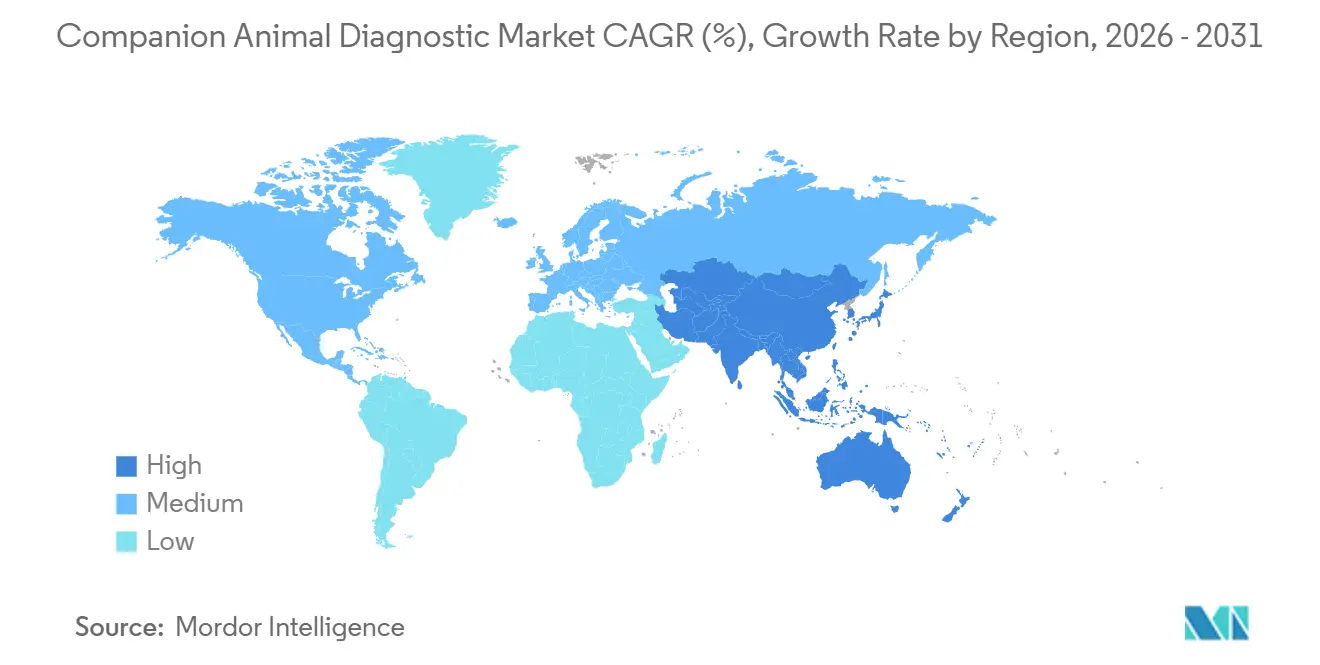

- Por geografía, América del Norte mantuvo el 47,1% de la participación de ingresos en 2025, y se espera que Asia-Pacífico registre una CAGR del 11,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Animales de Compañía

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de seguros para mascotas | +1.8% | Mercados principales de América del Norte y la UE, con penetración en Australia que se duplicó del 10% (2020) al 21% (2024) | Mediano plazo (2-4 años) |

| Crecimiento de la población de animales de compañía | +2.1% | Global, con mayores ganancias en los centros urbanos de Asia-Pacífico (China con más de 120 millones de mascotas, Japón con 18,4 millones de mascotas, India con 30 millones de perros) | Largo plazo (≥ 4 años) |

| Aumento del número de veterinarios en las economías desarrolladas | +1.2% | América del Norte (127.536 veterinarios en EE. UU., crecimiento del 4,6%), Europa Occidental (más de 33.000 veterinarios en el Reino Unido), Australia | Mediano plazo (2-4 años) |

| Análisis de punto de atención habilitado con inteligencia artificial que reduce el tiempo de respuesta diagnóstica | +2.3% | América del Norte y la UE lideran la adopción, con expansión a las áreas metropolitanas de Asia-Pacífico (Tokio, Shanghái, Seúl) | Corto plazo (≤ 2 años) |

| Creciente adopción de paneles múltiples para mascotas exóticas | +0.9% | Global, concentrado en clínicas especializadas de América del Norte y la UE con profesionales certificados en aves y animales exóticos | Mediano plazo (2-4 años) |

| Plataformas de telemedicina veterinaria que integran la recolección de muestras en el hogar | +1.5% | América del Norte como pionera (Labrador, FetchDx), con expansión a la UE y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Seguros para Mascotas

América del Norte cerró 2023 con 5,36 millones de mascotas aseguradas, un aumento interanual del 6,8% que aún cubría solo el 5,7% de la población elegible [1]Asociación Norteamericana de Seguros de Salud para Mascotas, "Informe del Estado de la Industria 2023," naphia.org. Cada punto porcentual de ganancia desbloquea aproximadamente USD 150 millones en gasto incremental en pruebas, ya que los propietarios asegurados tienen más del triple de probabilidades de autorizar diagnóstico por imagen avanzado y paneles moleculares. Los mercados europeos maduros continúan expandiéndose más lentamente, aunque Australia duplicó la penetración al 21% en 2024, ilustrando el margen para una aceleración tardía. Las aseguradoras incluyen cada vez más paneles anuales de sangre y orina en las pólizas de bienestar, suavizando la demanda a lo largo de los ciclos económicos. Los fabricantes que aseguran la inclusión en los formularios pueden aprovechar estos volúmenes prepagados y proteger la integridad de los precios.

Crecimiento de la Población de Animales de Compañía

El Asia-Pacífico urbano impulsa ahora la adquisición de mascotas en los hogares: la población de perros y gatos de Japón alcanzó los 18,4 millones en 2024, mientras que China superó los 120 millones en ciudades de primer y segundo nivel. Sin embargo, la demografía por sí sola no garantiza ingresos; la proporción de un veterinario por cada 10.000 mascotas en India suprime la adopción de pruebas clínicas a pesar de una población de 30 millones de perros. El punto de inflexión se produce cuando los hogares de clase media asignan de manera constante entre USD 300 y USD 500 anuales a la atención preventiva, un umbral ya visible en Pekín, Shanghái y Bengaluru. Los proveedores globales que combinan paneles de menor costo con aplicaciones de lectura remota están mejor posicionados para convertir la demanda latente en volumen facturable.

Aumento del Número de Veterinarios en las Economías Desarrolladas

La fuerza laboral de los Estados Unidos se expandió a 127.536 veterinarios en 2024, lo que permite consultas más prolongadas y diagnósticos anuales de rutina [2]Asociación Veterinaria Médica Americana, "Estadísticas de la Fuerza Laboral Veterinaria 2024," avma.org. El Reino Unido registró 33.000 veterinarios colegiados ese mismo año, mientras que Alemania, Francia y España sumaron 2.800 profesionales. Cada clínico adicional incrementa la utilización del laboratorio en USD 18.000 anuales mediante bioquímica sanguínea de bienestar y cribado de antígenos fecales. Persisten desequilibrios geográficos, por lo que están surgiendo camiones de diagnóstico móvil y plataformas de telemedicina para atender la escasez en zonas rurales, creando mercados secundarios de equipos para analizadores compactos.

Análisis de Punto de Atención Habilitado con Inteligencia Artificial que Reduce el Tiempo de Respuesta Diagnóstica

Zoetis Vetscan Imagyst ahora interpreta flotaciones fecales, frotis de sangre, sedimento urinario y portaobjetos de dermatología en menos de cinco minutos, con tasas de detección de anomalías hasta un 15% superiores a la revisión manual. IDEXX Vetscan OptiCell automatiza la diferenciación hematológica a USD 35.000 por unidad, un precio viable para clínicas de tamaño mediano. La inteligencia artificial reduce el tiempo de respuesta de 24-48 horas a decisiones en el momento de la consulta, impulsando una amplia adopción en clínicas. Los laboratorios de referencia responden ampliando menús esotéricos como los paneles de secuenciación de nueva generación, que siguen siendo impracticables en plataformas de sobremesa.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos generales de atención de mascotas | -1.4% | Global, más aguda en América del Norte y la UE, donde la inflación salarial veterinaria supera el 7% anual | Corto plazo (≤ 2 años) |

| Reembolso limitado fuera de América del Norte y Europa | -1.1% | América Latina, Oriente Medio y África, Sudeste Asiático, con penetración inferior al 2% en Brasil, Argentina, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Escasez de logística de cadena de frío para reactivos avanzados en mercados emergentes | -0.7% | Economías emergentes de Asia-Pacífico (India, Indonesia, Filipinas), Oriente Medio y África, regiones tropicales de América Latina | Mediano plazo (2-4 años) |

| Regulaciones crecientes sobre resistencia antimicrobiana que ralentizan las aprobaciones de pruebas de bacteriología | -0.6% | Núcleo de la UE (Alemania, Francia, Países Bajos) bajo el Reglamento 2024/1973, con expansión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado Fuera de América del Norte y Europa

América Latina tiene menos de 400.000 mascotas aseguradas a pesar de una base de 80 millones de animales, mientras que el Sudeste Asiático tiene menos de 250.000 mascotas aseguradas, lo que deja los ensayos moleculares con precios de entre USD 80 y USD 150 fuera del alcance de la mayoría de las clínicas. Los mercados de pago en efectivo se inclinan hacia paneles de química de entre USD 25 y USD 40, lo que limita la profundidad diagnóstica. Los proveedores deben elegir entre unidades de referencia para mercados emergentes con descuento o una entrada diferida hasta que las plataformas de seguros maduren.

Escalada de los Costos Generales de Atención de Mascotas

El gasto veterinario promedio por perro en los Estados Unidos superó los USD 1.200 en 2024, lo que llevó a los propietarios sin seguro a rechazar paneles opcionales que en conjunto representan el 22% de los ingresos diagnósticos en clínica. Las consultas ahora clasifican los protocolos en paquetes básicos y completos, con el riesgo de un infradiagnóstico entre los clientes sensibles al precio. Los proveedores que implementen precios de reactivos por suscripción o pruebas de antígenos de menor costo pueden recuperar volumen sin erosionar los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Animal: El Gasto en Diagnóstico está Dominado por los Perros, con un Crecimiento Acelerado en Animales Exóticos

Los perros generaron el 41,5% de los ingresos del mercado de diagnóstico de animales de compañía en 2025, respaldados por 65,1 millones de hogares con perros en los Estados Unidos y un mayor gasto por animal en cribado específico por raza. Las mascotas exóticas, incluidas aves y conejos, superarán a todas las categorías con una CAGR del 11,23%, impulsadas por nuevos paneles de PCR múltiple capaces de detectar doce patógenos de psitácidas a partir de un único hisopo.

El impulso del segmento refleja un aumento del 14% en los profesionales certificados en aves y animales exóticos en 2024, creando demanda profesional de ensayos especializados. Las economías de escala permiten que una prueba múltiple de USD 15 reemplace tres ensayos separados de un solo patógeno a USD 60 cada uno, ampliando el cribado rutinario. Este viento de cola posiciona a la categoría de animales exóticos como un contribuyente fundamental al crecimiento del mercado de diagnóstico de animales de compañía entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Parasitología Asciende a través de los Canales de Telemedicina Veterinaria

La patología clínica mantuvo el 33,4% de los ingresos por aplicación en 2025, anclando los exámenes de bienestar y los estudios preanestésicos. Se proyecta que la parasitología lidere el crecimiento con una CAGR del 11,78%, impulsada por kits fecales para uso en el hogar enviados por correo a laboratorios de referencia, un flujo de trabajo pionero de la suscripción de USD 79 de Labrador.

La comodidad del envío por correo atrae a los propietarios de mascotas con limitaciones de tiempo y elimina las barreras de las visitas a la clínica, un modelo que procesó 12.000 muestras solo en el tercer trimestre de 2024. Las clínicas contrarrestan incluyendo cribados de parásitos en los paquetes para cachorros y gatitos, preservando parte del volumen interno. No obstante, las pruebas fecales remotas inyectarán nuevos ingresos recurrentes en el mercado de diagnóstico de animales de compañía al tiempo que desafiarán los canales de venta centrados en la clínica.

Por Tecnología: Los Ensayos Moleculares Ofrecen el Mayor Potencial de Crecimiento

El inmunodiagnóstico siguió siendo el mayor componente del gasto con el 42,6% en 2025, pero el diagnóstico molecular impulsará una CAGR del 11,98% hasta 2031, la más rápida entre todas las tecnologías. Los paneles RealPCR ahora identifican hasta ocho patógenos respiratorios a partir de un único hisopo en seis horas, permitiendo el tratamiento el mismo día.

Las pruebas oncológicas basadas en secuenciación de Antech proporcionan datos de mutaciones accionables para el linfoma canino a USD 450 por panel. Estas capacidades acortan el tratamiento empírico y respaldan los mandatos de gestión antimicrobiana, impulsando la expansión de ingresos y reforzando el nivel premium del mercado de diagnóstico de animales de compañía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Capacidad de Punto de Atención se Expande más Rápidamente

Los laboratorios de diagnóstico captaron el 46,5% de los ingresos en 2025, aprovechando la amplitud de sus menús y la escala logística. Los entornos de punto de atención registrarán una CAGR del 12,21% hasta 2031, apoyados por el sistema Element POC de Heska, que unifica química, hematología, inmunoensayo y coagulación por aproximadamente USD 45.000 por clínica.

Las clínicas prefieren respuestas en tiempo real que influyan en los planes de atención durante las visitas de los clientes, relegando las pruebas esotéricas a los laboratorios de referencia. Esta migración interna inclina la demanda de consumibles hacia cartuchos rápidos, reforzando los flujos de ingresos recurrentes e intensificando las batallas por la colocación de instrumentos entre los proveedores establecidos dentro del mercado de diagnóstico de animales de compañía.

Análisis Geográfico

América del Norte representó el 47,1% de los ingresos de 2025, impulsada por 5,36 millones de mascotas aseguradas y una fuerza laboral veterinaria que supera los 127.000 profesionales. El gasto anual promedio por perro superó los USD 1.200 en 2024, un nivel que respalda la adopción temprana de analizadores impulsados por inteligencia artificial y paneles de PCR múltiple. Canadá contribuye con un crecimiento incremental, mientras que México sigue siendo un mercado con baja penetración, creando espacios en blanco para paquetes de reactivos de nivel medio. IDEXX registró un crecimiento orgánico del 9% en el tercer trimestre de 2024, en gran parte gracias a las clínicas norteamericanas que añaden instrumentos de referencia.

Europa ocupó el segundo lugar por valor, impulsada por una penetración de seguros para mascotas superior al 25% en el Reino Unido y las pruebas obligatorias de bacteriología bajo el Reglamento 2024/1973, una directiva que se espera eleve el volumen de cultivos hasta un 30% en dos años [3]Agencia Europea de Medicamentos, "Reglamento 2024/1973," ema.europa.eu. La penetración del 40% en Escandinavia sostiene el diagnóstico premium, mientras que el sur y el este de Europa quedan rezagados debido a menores ingresos discrecionales. Los laboratorios de referencia en Alemania y Francia están adoptando sistemas de microbiología automatizados que reducen el tiempo hasta el resultado a 24 horas, alineándose con los plazos de gestión antimicrobiana.

Se prevé que Asia-Pacífico entregue una CAGR del 11,41% hasta 2031, liderada por la población de más de 120 millones de mascotas de China y la madura infraestructura clínica de Japón. La cobertura de seguros sigue siendo inferior al 1% en China, por lo que los proveedores que buscan la región enfatizan pruebas de antígenos de menor costo y planes de bienestar integrados. Australia destaca con una penetración que se duplicó al 21% en 2024, lo que permite instalaciones rápidas de analizadores. La escasez de veterinarios en India limita los ingresos a corto plazo, aunque las plataformas de telemedicina están comenzando a cerrar las brechas de acceso en las ciudades de primer nivel.

Panorama Competitivo

IDEXX, Zoetis y Neogen Corporation controlan conjuntamente la mayoría de los ingresos del mercado de diagnóstico de animales de compañía a través de ecosistemas de hardware, consumibles y análisis en la nube. El modelo de cuchilla y maquinilla de afeitar de IDEXX coloca instrumentos subsidiados que vinculan a las clínicas a compras de reactivos propietarios; las instalaciones crecieron un 11% en 2024. Zoetis aprovecha la distribución farmacéutica para vender de forma cruzada su línea Vetscan, generando USD 198 millones en ingresos de diagnóstico en el tercer trimestre de 2024. Heska se diferencia con su analizador de punto de atención Element de huella única que reduce el gasto de capital para las clínicas pequeñas.

Los especialistas cubren nichos específicos. Zoologix atiende a las especies exóticas con paneles de PCR de 12 patógenos que reducen los costos por patógeno en un 75%. Las empresas emergentes de telemedicina veterinaria Labrador y QSM Diagnostics permiten las pruebas fecales en el hogar, captando el volumen de baja agudeza que antes fluía a través de las clínicas físicas. BioMérieux y Thermo Fisher suministran sistemas automatizados de cultivo y reactivos a los laboratorios de referencia, pero carecen de canales directos con las clínicas, lo que limita su visibilidad en el punto de atención.

Las solicitudes de patentes para chips microfluídicos basados en saliva dirigidos al parvovirus y la leucemia felina aumentaron considerablemente en 2024, destacando un posible cambio de plataforma hacia el diagnóstico no invasivo. Los actores establecidos pueden necesitar adquirir a estos innovadores o arriesgarse a ceder participación de mercado cuando se produzcan los lanzamientos comerciales en los próximos tres años.

Líderes de la Industria de Diagnóstico de Animales de Compañía

Neogen Corporation

Zoetis Inc.

IDEXX Laboratories Inc.

INDICAL BIOSCIENCE GmbH

Randox Laboratories Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Zoetis adquirió Veterinary Pathology Group en el Reino Unido e Irlanda para ampliar su red de diagnóstico.

- Junio de 2025: IDEXX lanzó la Prueba de Cortisol Catalyst, ampliando su menú de punto de atención.

- Enero de 2025: IDEXX lanzó Cancer Dx, un panel de sangre de USD 15 para la detección temprana del linfoma canino.

Alcance del Informe Global del Mercado de Diagnóstico de Animales de Compañía

El diagnóstico de animales de compañía abarca una amplia gama de herramientas médicas y pruebas utilizadas por los veterinarios para detectar, monitorear y gestionar la salud de los animales de compañía, como perros, gatos y más.

El mercado de diagnóstico de animales de compañía está segmentado por animal, aplicación, tecnología, usuario final y geografía. Por animal, el mercado se categoriza en perros, gatos y otros animales de compañía. Por aplicación, se segmenta en bacteriología, parasitología, patología clínica y otras aplicaciones. Por tecnología, la segmentación incluye pruebas de inmunodiagnóstico, diagnóstico molecular, diagnóstico por imagen y otros diagnósticos. Por usuario final, la segmentación incluye hospitales y clínicas veterinarias, laboratorios de diagnóstico y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y la previsión se proporcionan en términos de valor (USD).

| Gatos |

| Perros |

| Otros Animales de Compañía (aves, conejos, etc.) |

| Bacteriología |

| Parasitología |

| Patología Clínica |

| Otras Aplicaciones |

| Pruebas de Inmunodiagnóstico |

| Diagnóstico Molecular |

| Diagnóstico por Imagen |

| Otros Diagnósticos (biosensores, microfluídica) |

| Hospitales y Clínicas Veterinarias |

| Laboratorios de Diagnóstico |

| Otros (Pruebas de Punto de Atención/Internas e Institutos de Investigación y Académicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Animal | Gatos | |

| Perros | ||

| Otros Animales de Compañía (aves, conejos, etc.) | ||

| Por Aplicación | Bacteriología | |

| Parasitología | ||

| Patología Clínica | ||

| Otras Aplicaciones | ||

| Por Tecnología | Pruebas de Inmunodiagnóstico | |

| Diagnóstico Molecular | ||

| Diagnóstico por Imagen | ||

| Otros Diagnósticos (biosensores, microfluídica) | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Laboratorios de Diagnóstico | ||

| Otros (Pruebas de Punto de Atención/Internas e Institutos de Investigación y Académicos) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de animales de compañía?

Se estima que el mercado alcanzará los USD 3.770 millones en 2026 y se proyecta que llegue a los USD 6.100 millones en 2031.

¿Qué región concentra la mayor participación del gasto en pruebas para animales de compañía?

América del Norte lideró con el 47,1% de los ingresos globales en 2025, gracias a la alta cobertura de seguros y la avanzada infraestructura clínica.

¿Qué segmento de aplicación crece más rápidamente en el diagnóstico para mascotas?

La parasitología avanza a una CAGR del 11,78% hasta 2031, impulsada por los kits de pruebas fecales para uso en el hogar y la adopción de la telemedicina veterinaria.

¿Cómo influye la inteligencia artificial en los flujos de trabajo diagnósticos en la práctica veterinaria?

Los analizadores habilitados con inteligencia artificial como Vetscan Imagyst y Vetscan OptiCell reducen los tiempos de interpretación a minutos y permiten a las clínicas trasladar muchas pruebas al ámbito interno, impulsando los ingresos de punto de atención.

Última actualización de la página el: