Tamaño y Participación del Mercado de Modelos Animales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

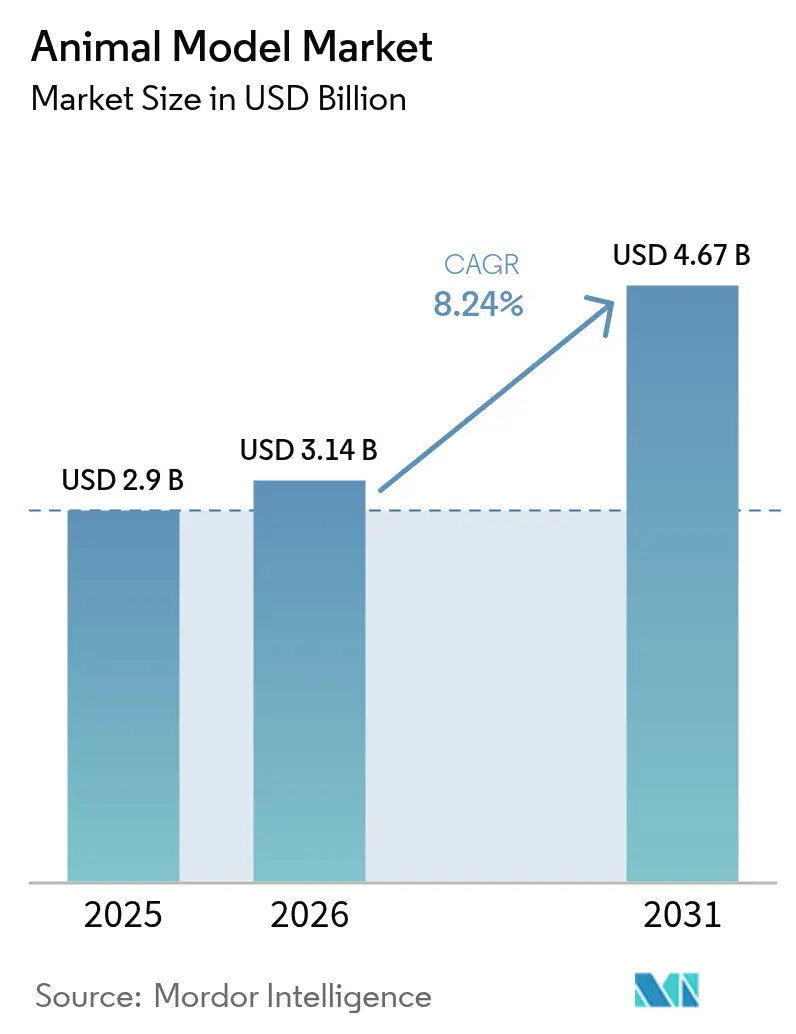

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

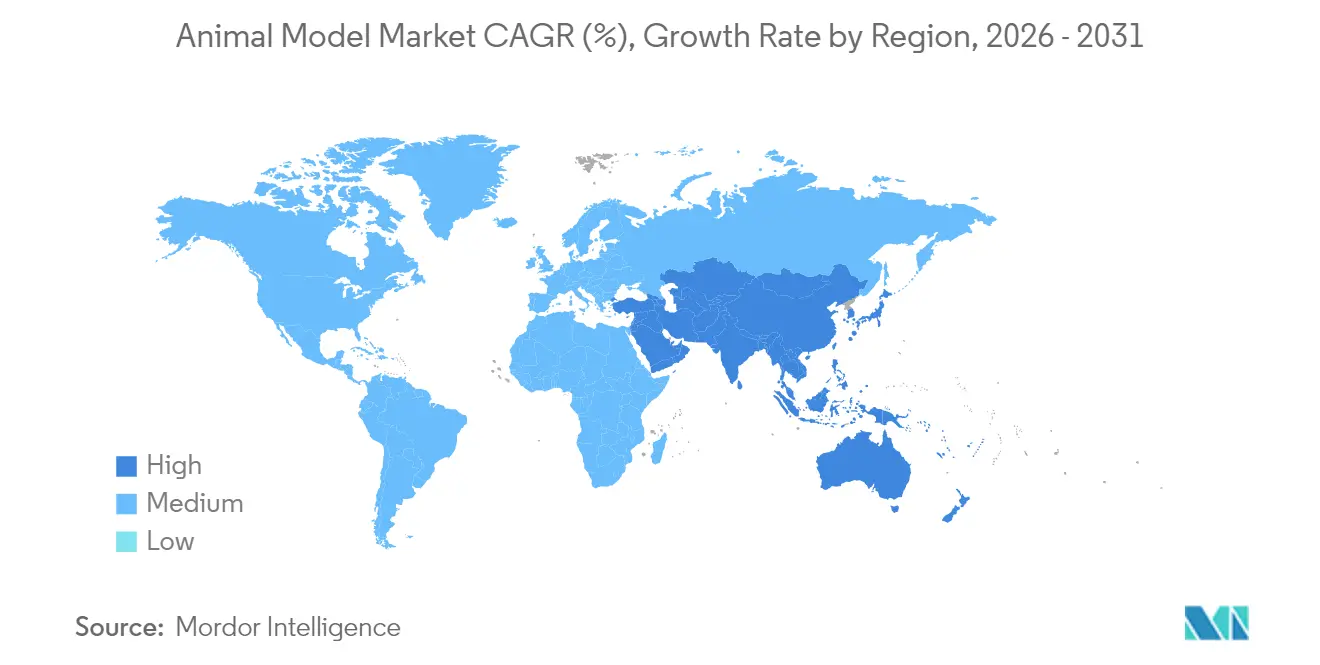

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

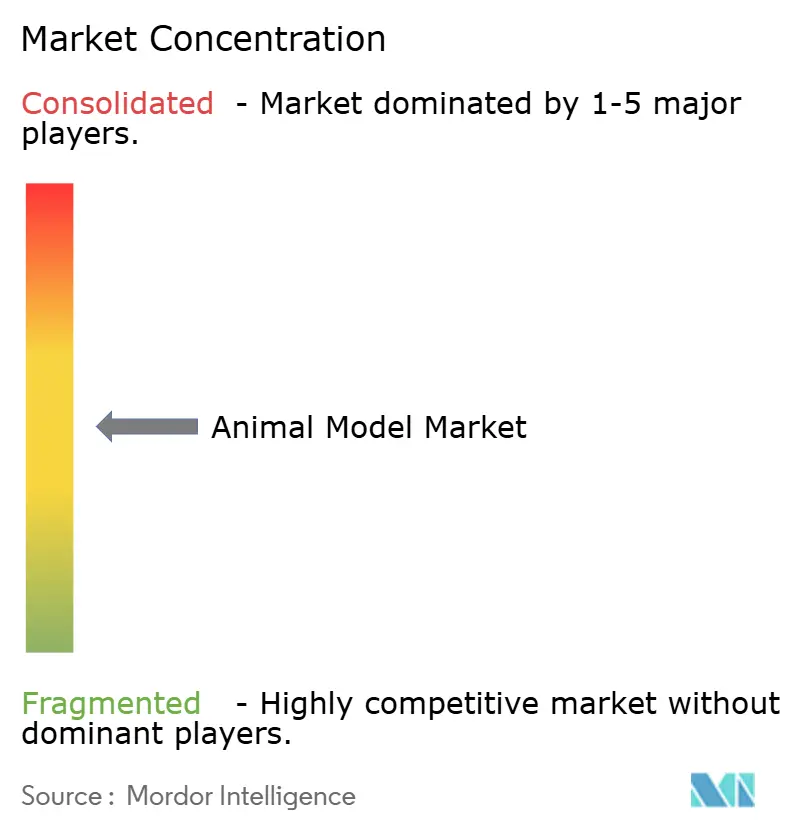

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos Animales por Mordor Intelligence

El tamaño del mercado de modelos animales fue valorado en USD 2,90 mil millones en 2025 y se estima que crecerá de USD 3,14 mil millones en 2026 hasta alcanzar USD 4,67 mil millones en 2031, a una CAGR del 8,24% durante el período de pronóstico (2026-2031). La expansión está impulsada por los presupuestos de investigación pospandemia, la rápida difusión de la ingeniería basada en CRISPR y la necesidad persistente de evidencia in vivo en oncología, enfermedades infecciosas y medicina de precisión. Al mismo tiempo, la modernización regulatoria está comenzando a flexibilizar la dependencia histórica de los animales, ilustrada por el plan de la Administración de Alimentos y Medicamentos de los Estados Unidos de abril de 2025 para retirar los mandatos de pruebas en animales para anticuerpos monoclonales en un plazo de cinco años. Los grandes proveedores están respondiendo con proyectos piloto de grupos de control virtuales y fenotipado asistido por inteligencia artificial, mientras continúan ampliando las colonias para estudios que carecen de sustitutos validados. El mercado de modelos animales se encuentra ahora en una encrucijada estratégica donde la necesidad científica, el escrutinio ético y la innovación digital se superponen, creando un panorama que recompensa a los proveedores capaces de combinar la profundidad de la cría tradicional con análisis de próxima generación.

Conclusiones Clave del Informe

- Por tipo de animal, los ratones capturaron el 54,62% de la participación del mercado de modelos animales en 2025, mientras que se proyecta que los modelos de peces se expandirán a una CAGR del 10,04% hasta 2031.

- Por servicio, las operaciones de cría representaron el 44,21% del tamaño del mercado de modelos animales en 2025; los servicios de pruebas genéticas están en camino de alcanzar una CAGR del 10,72% hasta 2031.

- Por tecnología, CRISPR/Cas9 lideró con el 38,05% de los ingresos y se prevé que crecerá a una CAGR del 12,32%, lo que refleja su dominio en los flujos de trabajo de ingeniería de precisión.

- Por aplicación, la oncología representó el 40,77% de los ingresos de 2025, mientras que los estudios de enfermedades infecciosas están preparados para el crecimiento más rápido con una CAGR del 11,18% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas y Biofarmacéuticas representaron el 47,68% del tamaño del mercado de modelos animales en 2025; las Organizaciones de Investigación por Contrato están en camino de alcanzar una CAGR del 9,18% hasta 2031.

- Por geografía, América del Norte concentró el 46,25% de la participación del mercado de modelos animales en 2025; Asia-Pacífico está previsto que crezca más rápido con una CAGR del 8,98% respaldada por la expansión de capacidad de China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Modelos Animales*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor adopción de CRISPR y otras herramientas de edición genética | +2.1% | Global; mayor concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor uso de modelos animales en virología y enfermedades infecciosas emergentes | +1.8% | Global; concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de modelos humanizados en medicina de precisión | +1.7% | Global; mayor concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la financiación gubernamental en I+D tras la pandemia | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fenotipado de alto rendimiento habilitado por inteligencia artificial que acelera la adopción | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos de enfermedades en microgravedad de programas de biología espacial | +0.4% | América del Norte, Europa, regiones seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de CRISPR y Otras Herramientas de Edición Genética

CRISPR/Cas9 ha reducido a la mitad los plazos clásicos de generación de modelos y ha recortado los costos por proyecto[1]Facultad de Medicina de la Universidad de Indiana, "Precios del Núcleo de Edición Genómica," Facultad de Medicina de la Universidad de Indiana, medicine.iu.edu en aproximadamente un 40%, haciendo que los knock-ins sofisticados sean viables para institutos de investigación más pequeños que anteriormente dependían de proveedores comerciales. Más allá de los simples indels, las variantes de edición de bases y edición prime ahora ofrecen precisión de nucleótido único sin roturas de doble cadena, ampliando el uso en investigaciones metabólicas, inmunológicas y neurodegenerativas. Proveedores como Cyagen y GenOway han aprovechado esta tendencia con pipelines de CRISPR estandarizados y controles de calidad sólidos, permitiendo a los clientes farmacéuticos encargar construcciones multigénicas en paralelo en lugar de secuencialmente. La demanda de mutantes compuestos se está escalando por lo tanto más rápido que la capacidad clásica de expansión de colonias, lo que impulsa a los criadores a automatizar el manejo de embriones, el genotipado y la criopreservación. A medida que estas eficiencias se acumulan, el mercado de modelos animales obtiene un motor de crecimiento duradero que compensa la presión sobre los márgenes generada por las alternativas regulatorias.

Mayor Uso de Modelos Animales en Virología y Enfermedades Infecciosas Emergentes

Desde 2024, los presupuestos para enfermedades infecciosas han migrado de la respuesta a crisis hacia la infraestructura a largo plazo, impulsando pedidos récord de cepas de ratones humanizados y primates no humanos diseñados para receptores virales. El ratón hACE2, fundamental durante la COVID-19, se ha convertido en una plantilla para la creación rápida de líneas específicas de patógenos mediante knock-ins con CRISPR. Los consorcios de los Institutos Nacionales de Salud ahora financian sitios de cría de alta contención dedicados, desplazando las adquisiciones de importaciones ad hoc hacia cadenas de suministro domésticas seguras. El objetivo estratégico es mantener capacidad nacional para modelar virus respiratorios, filovirus y flavivirus sin depender de corredores de transporte global que pueden verse interrumpidos por normas de bioseguridad. Para los proveedores, este enfoque sostenido en virología significa demanda recurrente de fondos inmunocompetentes e inmunodeficientes personalizados, lo que respalda una contribución constante a la CAGR durante el período de pronóstico.

Demanda Creciente de Modelos Humanizados en Medicina de Precisión

Los pipelines de inmunoterapia, terapia génica y enfermedades raras requieren cada vez más huéspedes murinos que recapitulen la función inmunitaria humana, los polimorfismos metabólicos o las mutaciones específicas de los pacientes. La expansión del portafolio de ratones humanizados de The Jackson Laboratory en China ilustra cómo los centros regionales buscan acceso local a líneas sofisticadas que cumplan con los requisitos globales de Buenas Prácticas de Laboratorio. Los patrocinadores farmacéuticos ahora especifican estudios de panel[2]Claire Kowalick, "Los científicos crean el primer modelo de ratón con un sistema inmunitario humano funcional completo," UT Health San Antonio, news.uthscsa.edu en múltiples haplotipos étnicos o antecedentes de HLA para anticipar respuestas terapéuticas variables. Los ratones humanizados inmunitariamente también sustentan la validación de inhibidores de puntos de control y CAR-T, un segmento cuya tasa de crecimiento anual compuesto ya supera el gasto general en oncología. Aunque el precio por ratón es varias veces superior al de las líneas consanguíneas clásicas, el valor traslacional justifica la prima, anclando un nicho rentable para los criadores que pueden garantizar la autenticidad genética y el estado libre de patógenos.

Aumento de la Financiación Gubernamental en I+D Tras la Pandemia

Las apropiaciones de emergencia en 2024 evolucionaron hacia incrementos de línea presupuestaria en los presupuestos de 2025 en agencias como los Institutos Nacionales de Salud y el Departamento de Agricultura de los Estados Unidos. Estas subvenciones respaldan tanto las mejoras en vivariums de última generación como la validación paralela de métodos no basados en animales, reflejando los dobles objetivos de los reguladores de mejorar progresivamente el bienestar animal y lograr la sustitución a largo plazo. Las instalaciones que aseguran contratos federales deben ahora demostrar sistemas de energía redundantes, protocolos de barrera rigurosos y registros digitales de gestión de colonias, elevando los requisitos de capital inicial pero también asegurando flujos de ingresos plurianuales una vez certificadas. A nivel internacional, la Federación Asiática de Asociaciones de Ciencia de Animales de Laboratorio ha armonizado los estándares de salud de importación/exportación para facilitar el inicio de estudios transfronterizos, ampliando aún más el conjunto de clientes potenciales para los proveedores conformes.

Análisis del Impacto de las Restricciones del Mercado de Modelos Animales*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos avances en alternativas de órgano en chip y organoides 3D | -1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre el uso ético de los animales | -1.2% | Global; más estrictas en Europa | Mediano plazo (2-4 años) |

| Presión ESG de los accionistas para reducir las pruebas en animales | -0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Alto costo y largos plazos de entrega para líneas transgénicas complejas | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre el Uso Ético de los Animales

La Directiva Europea 2010/63/UE elevó el estándar ético al exigir revisiones sistemáticas de reemplazo, mayor enriquecimiento ambiental y divulgación pública de estadísticas anuales de uso animal[3]Comisión Europea, "Animales en la Ciencia," Comisión Europea, environment.ec.europa.eu, todo lo cual incrementa los costos de cumplimiento. Los laboratorios deben obtener aprobaciones de los Comités Institucionales de Cuidado y Uso de Animales que registran cada refinamiento procedimental, añadiendo meses a los plazos de los proyectos en ciertas jurisdicciones. Los patrocinadores farmacéuticos, cautelosos ante el riesgo reputacional, a menudo replican las normas de la Unión Europea a nivel global, obligando a los sitios de América del Norte y Asia a mejorar el alojamiento, la analgesia y el monitoreo de puntos finales. Los centros académicos más pequeños tienen dificultades para financiar estas mejoras, desplazando más demanda hacia grandes proveedores comerciales que ya cumplen los umbrales de alto bienestar.

Rápidos Avances en Alternativas de Órgano en Chip y Organoides 3D

Las plataformas microfluídicas multiorgánicas han superado obstáculos específicos de detección de toxicología ante la Administración de Alimentos y Medicamentos, permitiendo decisiones tempranas de seguridad sin mamíferos vivos. La ronda de financiación Serie B de CN Bio subraya la confianza de los inversores en que los constructos de hígado-riñón relevantes para humanos pueden reducir el riesgo de desgaste por pasivos metabólicos antes de la nominación de candidatos. Los análisis de costo-beneficio muestran que integrar el órgano en chip en la optimización de líderes puede reducir los presupuestos globales preclínicos en porcentajes de dos dígitos. Si bien estos sistemas aún no pueden replicar la interacción inmunitaria completa ni las patologías multiorgánicas crónicas, desvían la demanda de las pruebas rutinarias de toxicidad aguda, reduciendo a largo plazo los volúmenes absolutos de estudios en la industria del mercado de modelos animales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Modelos Animales

Por Tipo de Animal:

El Dominio de los Ratones Enfrenta el Desafío AcuáticoLos ratones mantuvieron una participación del 54,62% del mercado de modelos animales en 2025, lo que refleja décadas de recursos genómicos acumulados, protocolos de cría estandarizados y ensayos de comportamiento bien validados. Este dominio ancla una demanda de referencia predecible en oncología, neurociencia y enfermedades metabólicas. Sin embargo, la tasa de crecimiento del segmento ahora está por detrás del mercado de modelos animales más amplio, lo que indica madurez en los flujos de trabajo murinos tradicionales.

En contraste, los peces cebra y otras especies acuáticas están proyectados para registrar una CAGR del 10,04% hasta 2031. Las imágenes de alto contenido de larvas transparentes, los formatos de placa compatibles con la automatización y los menores requisitos de compuestos impulsan eficiencias de costo que resuenan con los equipos de cribado de alto rendimiento en empresas farmacéuticas. Como resultado, se proyecta que el tamaño del mercado de modelos animales para especies acuáticas crezca rápidamente, respaldado por la inversión institucional en clasificadores automatizados de embriones e imágenes de micro-TC. Aunque la familiaridad regulatoria con los resultados de teleósteos todavía se está desarrollando, los primeros adoptantes citan paralelos claros de clasificación de toxicidad con estudios en mamíferos, lo que refuerza la aceptación.

Por Servicio:

Las Pruebas Genéticas Transforman la Cría TradicionalLos servicios de cría representaron el 44,21% del tamaño del mercado de modelos animales en 2025, subrayando su estatus como columna vertebral logística del mercado de modelos animales. La demanda en volumen proviene del gran número de colonias necesarias para respaldar xenoinjertos oncológicos, farmacología de seguridad y pipelines neuroconductuales. Sin embargo, el crecimiento se ha desplazado hacia ofertas de valor añadido, con la autenticación genética registrando una CAGR del 10,72% a medida que los patrocinadores adoptan paneles obligatorios de polimorfismos de nucleótido único para verificar la integridad de las cepas.

El tamaño del mercado de modelos animales para los flujos de trabajo de pruebas genéticas se beneficia de la implementación más amplia de bancos de secuenciación de próxima generación dentro de los vivariums, lo que permite la confirmación el mismo día de las ediciones CRISPR o la deriva genética. La criopreservación, la rederivación y los servicios de cuarentena completan un ciclo de vida que reduce la huella del vivarium en los sitios de los clientes mientras garantiza el estado sanitario. Estos paquetes de servicios integrados refuerzan la fidelización porque una vez que los embriones o el esperma están almacenados, cambiar de proveedor se vuelve operativamente arriesgado y requiere mucho tiempo.

Por Tecnología:

CRISPR Consolida el Liderazgo en Edición GenéticaCRISPR/Cas9 capturó el 38,05% de la participación del mercado de modelos animales en 2025 y se prevé que registre una CAGR del 12,32%, consolidando su papel como el principal motor de ingeniería dentro del mercado de modelos animales. Los plazos de entrega medidos en semanas en lugar de meses permiten a los equipos de terapéutica iterar rápidamente en hipótesis de prueba de concepto, apoyando la exploración simultánea de múltiples alelos.

Las tecnologías alternativas conservan valor de nicho: la inyección de células madre embrionarias sigue siendo el método de elección para construcciones condicionales elaboradas; la transferencia nuclear sustenta la clonación de animales grandes; y la microinyección de inserción aleatoria todavía respalda las líneas transgénicas que demandan alta expresión. Las modalidades de edición de bases y edición prime —extensiones funcionales de CRISPR— probablemente entrarán en servicio rutinario para 2027, ampliando aún más el espacio de genotipo accesible y manteniendo los proyectos de alta intensidad tecnológica dentro del canal de proveedores comerciales en lugar de desplazarse hacia laboratorios académicos principales.

Por Aplicación:

La Investigación de Enfermedades Infecciosas se AceleraLa oncología representó el 40,77% del tamaño del mercado de modelos animales en 2025, anclada por la complejidad de los estudios del microambiente tumoral que todavía desafían la reproducción completa in vitro. Aun así, la investigación de enfermedades infecciosas avanza a una CAGR del 11,18% a medida que la retórica de seguridad nacional enmarca la preparación pandémica como infraestructura crítica.

Este cambio impulsa el tamaño del mercado de modelos animales para virología por encima de las normas históricas, energizado por los programas de los Institutos Nacionales de Salud que financian el desarrollo de modelos específicos de patógenos y la expansión del nivel de bioseguridad 3. Los patrocinadores requieren cada vez más plataformas de colonias flexibles capaces de realizar knock-ins de receptores rápidos una vez que emerge un nuevo virus. La doble necesidad de velocidad y biocontención otorga ventaja a los proveedores con equipos de ingeniería genética in situ y salas de barrera alta con acceso restringido.

Por Usuario Final:

Las OIC Ganan Terreno frente a las Empresas FarmacéuticasLas empresas farmacéuticas y biofarmacéuticas representaron el 47,68% de la participación del mercado de modelos animales en 2025, lo que refleja sus pipelines internos de descubrimiento y las obligaciones de presentación regulatoria. Sin embargo, los líderes de cartera orientados a la rentabilidad están migrando el trabajo rutinario in vivo hacia organizaciones de investigación por contrato especializadas, impulsando una CAGR del 9,18% para la demanda de OIC hasta 2031.

Las OIC se diferencian apilando capacidades verticales —cría, ingeniería CRISPR, fenotipado por inteligencia artificial y preparación de expedientes regulatorios— en declaraciones de trabajo únicas. Este modelo integral agiliza la supervisión de los patrocinadores y consolida el presupuesto de proveedores, haciéndolo atractivo para empresas de biotecnología de tamaño medio que carecen de vivariums internos. La dinámica reasigna el margen desde los gastos generales del vivarium hacia capas de servicio de alto valor, reforzando la intensidad competitiva pero también integrando a las OIC más profundamente dentro de las estrategias preclínicas a largo plazo.

Análisis Geográfico

Mercado de Modelos Animales en América del Norte

América del Norte retuvo el 46,25% de los ingresos de 2025, respaldada por una densa concentración de sedes de empresas farmacéuticas, startups de biotecnología financiadas por capital de riesgo y centros médicos académicos. La CAGR del 7,77% de la región hasta 2031 se sustenta en ciclos de renovación tecnológica —robótica automatizada para el cambio de jaulas, gestión digital de colonias y análisis de comportamiento impulsado por inteligencia artificial— más que en la expansión de volumen. La señal de la FDA en 2025 para eliminar gradualmente los requisitos de modelos animales para anticuerpos monoclonales ha desencadenado una inversión paralela en software de grupos de control virtuales, lo que permite a los proveedores diversificarse mientras protegen sus ingresos principales.

Mercado de Modelos Animales en Europa

Europa le sigue con una CAGR del 8,01%, incluso bajo estrictas directivas de bienestar animal. Los criadores comerciales obtienen precios premium al ofrecer líneas genéticamente autenticadas y optimizadas para el bienestar animal que superan las inspecciones de la UE sin necesidad de auditorías adicionales por parte del cliente. Al mismo tiempo, Europa lidera la validación global de órganos en chip, lo que otorga a sus proveedores oportunidades de exportación para plataformas de pruebas alternativas; esa doble capacidad posiciona a las empresas de la UE en la intersección de los paradigmas regulatorios actuales y futuros.

Mercado de Modelos Animales en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico se destaca como el territorio de mayor crecimiento con una CAGR del 8,98%, impulsado por la rápida expansión de los programas de ciencias de animales de laboratorio en China. China produce actualmente más de 19 millones de animales de investigación al año, respaldada por una fuerza laboral que supera los 100.000 especialistas distribuidos en aproximadamente 2.000 institutos. Líderes regionales como el Centro de BioRecursos RIKEN de Japón suministran más de 13.000 cepas de ratón definidas con rigurosos controles de salud, alineando su producción con los estándares globales de Buenas Prácticas de Laboratorio. Estos avances incrementan drásticamente el tamaño del mercado de modelos animales en la región y se complementan con el creciente gasto en Oriente Medio, África y América del Sur, cada uno registrando CAGRs de dígito alto mientras los incipientes sectores biotecnológicos se consolidan.

Panorama Competitivo

El mercado de modelos animales muestra una concentración moderada. Charles River Laboratories, The Jackson Laboratory y Taconic Biosciences anclan la capacidad global con ofertas verticalmente integradas que comienzan en la cría y se extienden hacia el diseño CRISPR personalizado, la consultoría regulatoria y el fenotipado asistido por inteligencia artificial. La adquisición de Vigene Biosciences por parte de Charles River por USD 292,5 millones en 2024 profundizó su portafolio de vectores virales mientras mantenía una posición en la producción murina tradicional.

La competencia gira cada vez más en torno al tiempo de entrega tecnológico y la calidad de los datos. Los proveedores que automatizan la transferencia de embriones, integran la secuenciación de próxima generación para la verificación del genotipo y ofrecen análisis de comportamiento basados en la nube pueden acortar los ciclos de descubrimiento de fármacos, una propuesta de valor que justifica precios superiores incluso cuando los números de unidades enfrentan desgaste gradual por tecnologías alternativas. La asociación de The Jackson Laboratory con AbTherx combina la genética propietaria de ratones con plataformas de descubrimiento de anticuerpos, demostrando cómo la fertilización cruzada entre profundidad genética y aplicación terapéutica amplía las ventajas competitivas.

La presión disruptiva proviene de actores de órgano en chip como CN Bio, cuya Serie B de USD 21 millones financiará sistemas microfisiológicos multiorgánicos dirigidos a las pruebas de lesión hepática inducida por fármacos. Las empresas emergentes nativas en inteligencia artificial para análisis conductual prometen puntos finales objetivos y escalables que los reguladores pueden auditar de forma remota. Los proveedores tradicionales se protegen invirtiendo en ofertas híbridas —conjuntos de datos de grupos de control virtuales extraídos de repositorios históricos de estudios en animales— monetizando así décadas de información fenotípica acumulada mientras apoyan los objetivos de reducción.

Líderes de la Industria de Modelos Animales

Charles River Laboratories International Inc.

GenOway

Labcorp UK Ltd

Taconic Biosciences, Inc.

The Jackson Laboratory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Modelos Animales Cubiertas en este Informe

- Aragen Bioscience

- Beijing Vital River Laboratory Animal Technology Co.

- Biocytogen Pharma

- Biomere

- Charles River

- CLEA Japan

- Crown BioScience Intl.

- Cyagen Biosciences.

- GemPharmatech

- GenOway

- Harbour BioMed

- Hera BioLabs

- Ingenious Targeting Laboratory

- Innovative Research

- Inotiv, Inc.

- Janvier Labs

- JSR

- Labcorp UK Ltd

- Melior Inc.

- Ozgene

- PolyGene AG

- Shanghai Model Organisms Center, Inc.

- Taconic Biosciences

- The Jackson Laboratory

- Trans Genic

Desarrollos Recientes de la Industria en el Mercado de Modelos Animales

- Junio de 2025: CN Bio introdujo servicios de lesión hepática inducida por fármacos entre especies construidos sobre sistemas microfisiológicos animales para mejorar la extrapolación in vitro a in vivo.

- Mayo de 2025: Charles River Laboratories y The Jackson Laboratory firmaron un acuerdo de cooperación para agilizar la distribución global de modelos murinos.

- Marzo de 2025: Científicos de la Universidad de Zúrich presentaron un método denominado 'flycodes' que permite la elaboración de perfiles simultáneos de 25 anticuerpos en un solo ratón, con el potencial de reducir el uso de animales hasta 100 veces.

- Marzo de 2025: Investigadores de Yale generaron líneas de ratón CRISPR-Cas12a capaces de edición génica multiplexada, mejorando la eficiencia de la investigación de la respuesta inmunitaria.

Mercado de Modelos Animales Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de modelos animales como el valor de las especies no humanas vivas para investigación, principalmente ratones, ratas, peces cebra, conejos, perros y primates no humanos, suministrados para la investigación biomédica, toxicológica y traslacional in vivo. Los ingresos cubren la venta de animales, los servicios relacionados de cría y criopreservación, cuarentena y rederivación, además de los honorarios de ingeniería genética que crean cepas específicas para enfermedades o humanizadas.

Exclusiones del ámbito de aplicación: No se contabilizan los sistemas in vitro alternativos (organoides, cultivos tridimensionales, órganos en chip) ni los modelos animales adquiridos únicamente para demostraciones veterinarias o educativas.

Segmentos Cubiertos en Este Informe

- Por Tipo de Animal

- Ratones

- Ratas

- Peces

- Aves

- Ganado Bovino

- Otros Animales

- Por Servicio

- Cría

- Criopreservación

- Rederivación y Cuarentena

- Pruebas Genéticas

- Otros Servicios

- Por Tecnología

- CRISPR/Cas9

- Inyección de Células Madre Embrionarias

- Transferencia Nuclear

- Microinyección

- Otras Tecnologías

- Por Aplicación

- Oncología

- Trastornos Cardiovasculares y Metabólicos

- Neurología y Psiquiatría

- Inmunología y Enfermedades Infecciosas

- Toxicología y Evaluación de Seguridad

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y Biofarmacéuticas

- Organizaciones de Investigación por Contrato (OIC)

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Entrevistamos a directores de viveros, jefes de compras de CRO, directores de preclínica de empresas farmacéuticas y biotecnológicas y reguladores regionales de Norteamérica, Europa y Asia-Pacífico. Las conversaciones aclararon los precios medios de venta, los cambios en la utilización de cepas hacia líneas CRISPR y los ratios de subcontratación previstos, lo que permitió realizar comprobaciones cruzadas vitales con las estimaciones de escritorio.

Investigación documental

Los analistas recopilaron estadísticas básicas de fuentes públicas de primer nivel, como los Institutos Nacionales de Salud, los tableros de control de la normativa sobre animales de la FDA estadounidense, los informes de la DG SANTE de la Comisión Europea, los archivos de adopción de directrices de ensayo de la OCDE y los conjuntos de datos de importación y exportación del sistema Comtrade de la ONU. Los informes 10-K de las empresas, las declaraciones de salida a bolsa, los portales de asociaciones (FELASA, AALAS) y los artículos revisados por expertos aportaron datos sobre volúmenes y tamaños típicos de las colonias. Algunas cifras se completaron con suscripciones a D&B Hoovers y Questel para obtener información sobre divisiones financieras y actividad reciente en materia de patentes. Las fuentes citadas ilustran, no agotan, el corpus secundario consultado.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente que comienza con los informes de uso de animales de investigación a nivel nacional, los manifiestos de comercio de animales vivos y los desembolsos de financiación establece el conjunto de la demanda, que luego se valida con roll-ups de proveedores ascendentes y comprobaciones de volumen de ASP x por muestreo.

Consumo anual de animales de investigación por especies, Índices de penetración de cepas transgénicas, Diferenciales medios de ASP para líneas inmunodeficientes y humanizadas, Cuota de subcontratación de CRO en el gasto preclínico, Tendencias de financiación gubernamental y filantrópica de I+D

La regresión multivariante con análisis de escenarios proyecta la trayectoria 2025-2030; los datos ascendentes que faltan se completan con medias móviles trienales de zonas geográficas contiguas.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza y valores atípicos, seguidos de una revisión por parte de analistas senior. Los modelos se actualizan una vez al año, con revisiones intermedias cuando algún acontecimiento normativo o zoonótico importante modifica la demanda. Un barrido final previo a la publicación garantiza que los clientes reciban la información más reciente.

Cómo se Compara el Tamaño del Mercado de Modelos Animales de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas por las distintas empresas rara vez coinciden porque los proveedores difieren en la cobertura de las especies, la inclusión de servicios, los supuestos de ASP y la cadencia de actualización.

Al seleccionar un espectro completo de especies y aislar los ingresos relacionados únicamente con el uso biomédico, Mordor Intelligence minimiza el desvío del alcance y proporciona una línea de base transparente y reproducible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2 900 millones USD (2025) | Inteligencia de Mordor | - |

| 2.540 millones USD (2024) | Consultoría global A | Ámbito sólo roedores; ASP de fuente única |

| 2 250 millones USD (2023) | Asociación sectorial B | Omite los servicios de reproducción y genética; retraso de dos años en la actualización |

| 2.480 millones de USD (2023) | Diario profesional C | Medias secundarias sin validación primaria |

La comparación subraya que, al combinar una cobertura multiespecífica actualizada con comprobaciones primarias cruzadas continuas, nuestra línea de base ofrece a los interesados una referencia equilibrada y preparada para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cómo están influyendo los cambios regulatorios recientes en la demanda de pruebas tradicionales en animales?

Los reguladores están otorgando mayor flexibilidad para utilizar grupos de control virtuales y plataformas in vitro validadas, lo que lleva a las organizaciones de investigación a reservar los estudios con animales vivos para modelos de enfermedades complejas donde aún no existe ninguna alternativa.

¿Qué impulsa la creciente popularidad del pez cebra en el descubrimiento temprano de fármacos?

Los embriones transparentes y la crianza en formato de placa permiten imágenes automatizadas y cribado de alto contenido, lo que permite a los científicos evaluar cientos de compuestos rápidamente mientras observan la biología del organismo completo.

¿Por qué CRISPR se considera ahora una herramienta estándar en lugar de una tecnología emergente en este campo?

Los protocolos precisos de edición genética, la reducción de los costos por edición y la amplia disponibilidad de experiencia en laboratorios principales han convertido a CRISPR en el método predeterminado para crear líneas knock-in o knock-out en múltiples especies.

¿De qué manera están las organizaciones de investigación por contrato reconfigurando el panorama competitivo?

Las OIC combinan cría, ingeniería genética avanzada y fenotipado digital en un único paquete de servicios, lo que permite a los patrocinadores externalizar flujos de trabajo in vivo completos en lugar de mantener vivariums internos.

¿Cómo están impactando las consideraciones éticas y de gobernanza ambiental, social y corporativa (ESG) en las estrategias de los proveedores?

Los inversores y los consejos corporativos favorecen cada vez más a los proveedores que demuestran reducción y refinamiento del uso de animales, por lo que los proveedores líderes están invirtiendo en monitoreo del comportamiento habilitado por inteligencia artificial, alojamiento enriquecido y modelos híbridos que integran datos de órgano en chip.

¿Qué papel desempeñan los modelos humanizados en los pipelines de medicina de precisión?

Al incorporar células inmunitarias humanas, enzimas metabólicas o mutaciones específicas de pacientes, los modelos humanizados ayudan a los investigadores a predecir las respuestas terapéuticas con mayor precisión y a reducir el riesgo en los diseños de ensayos clínicos.

Última actualización de la página el: