Tamaño y Participación del Mercado de Atención Médica para Animales de Compañía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Médica para Animales de Compañía por Mordor Intelligence

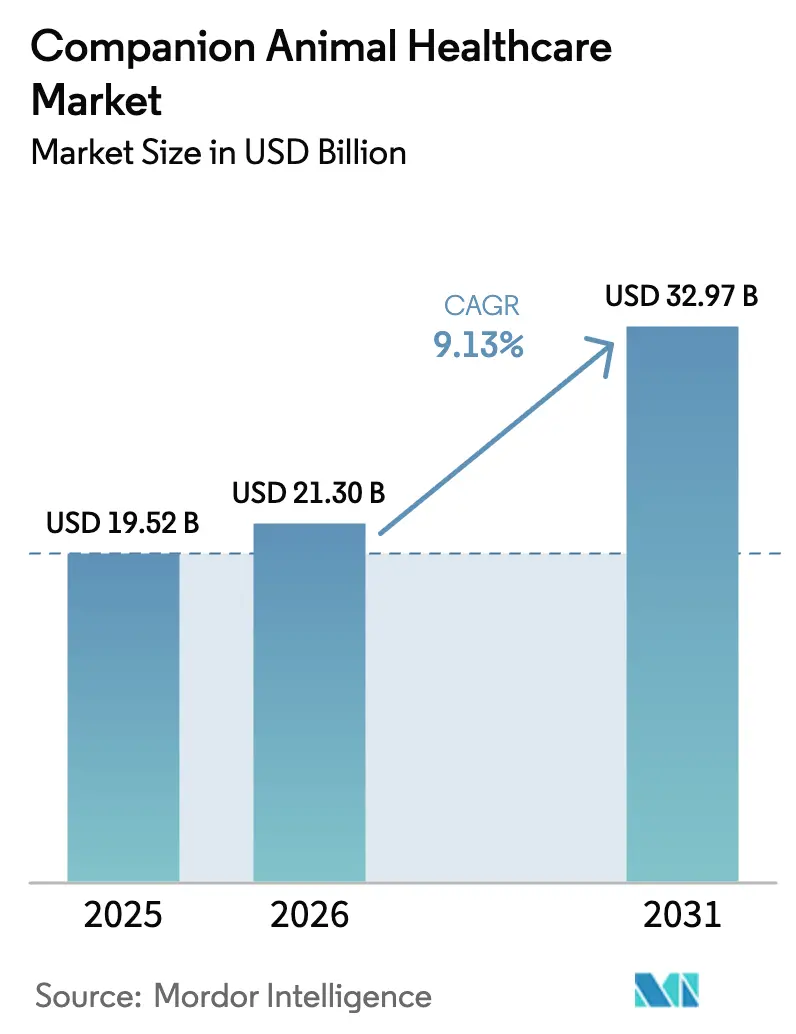

El tamaño del Mercado de Atención Médica para Animales de Compañía fue valorado en USD 19.520 millones en 2025 y se estima que crecerá desde USD 21.300 millones en 2026 hasta alcanzar USD 32.970 millones en 2031, a una CAGR del 9,13% durante el período de pronóstico (2026-2031).

La expansión de la cobertura de seguros para mascotas, la rápida adopción de diagnósticos en el punto de atención (POC) y la creciente aceptación de los biológicos están reconfigurando colectivamente los flujos de ingresos en el mercado de atención médica para animales de compañía. Los mayores ingresos disponibles de los hogares urbanos, junto con la humanización de las mascotas, impulsan la demanda de intervenciones sofisticadas que van desde protocolos oncológicos hasta cirugías ortopédicas. Los diagnósticos que ofrecen tiempos de respuesta inferiores a 10 minutos mejoran la toma de decisiones clínicas y acortan la brecha entre el inicio de los síntomas y el inicio de la terapia, impulsando las ventas terapéuticas posteriores. Al mismo tiempo, las plataformas de comercio electrónico interrumpen los modelos de dispensación tradicionales al combinar consultas de telemedicina con suscripciones de envío automático, mientras que el software de gestión de consultas integra diagnósticos, facturación y gestión de inventario en un único flujo de trabajo. La diferenciación competitiva está pasando de los medicamentos de gran éxito hacia servicios basados en datos y dispositivos conectados a la nube que integran las clínicas más profundamente en las rutinas diarias de los dueños de mascotas.

Conclusiones Clave del Informe

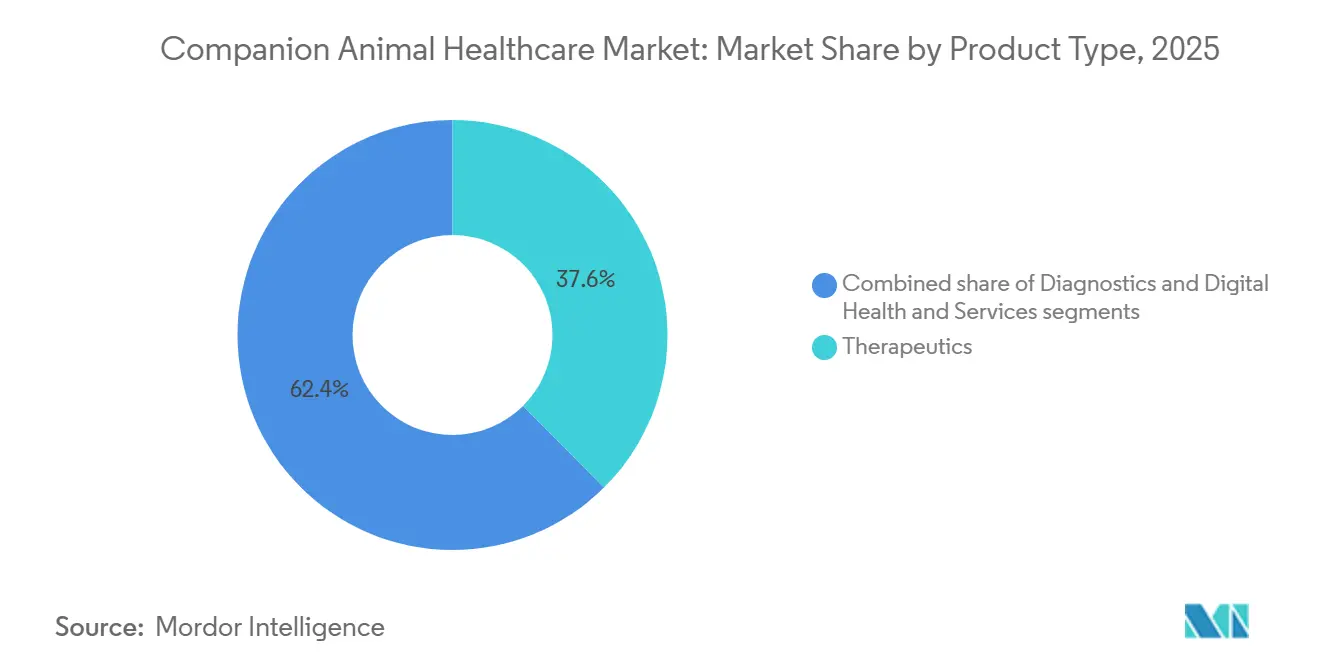

- Por tipo de producto, los diagnósticos registraron la CAGR más rápida del 12,25% hasta 2031, mientras que los terapéuticos lideraron la participación del mercado de atención médica para animales de compañía con el 37,56% en 2025.

- Por área terapéutica, las enfermedades infecciosas representaron el 31,53% del tamaño del mercado de atención médica para animales de compañía en 2025, mientras que se prevé que la oncología crezca a una CAGR del 11,85% hasta 2031.

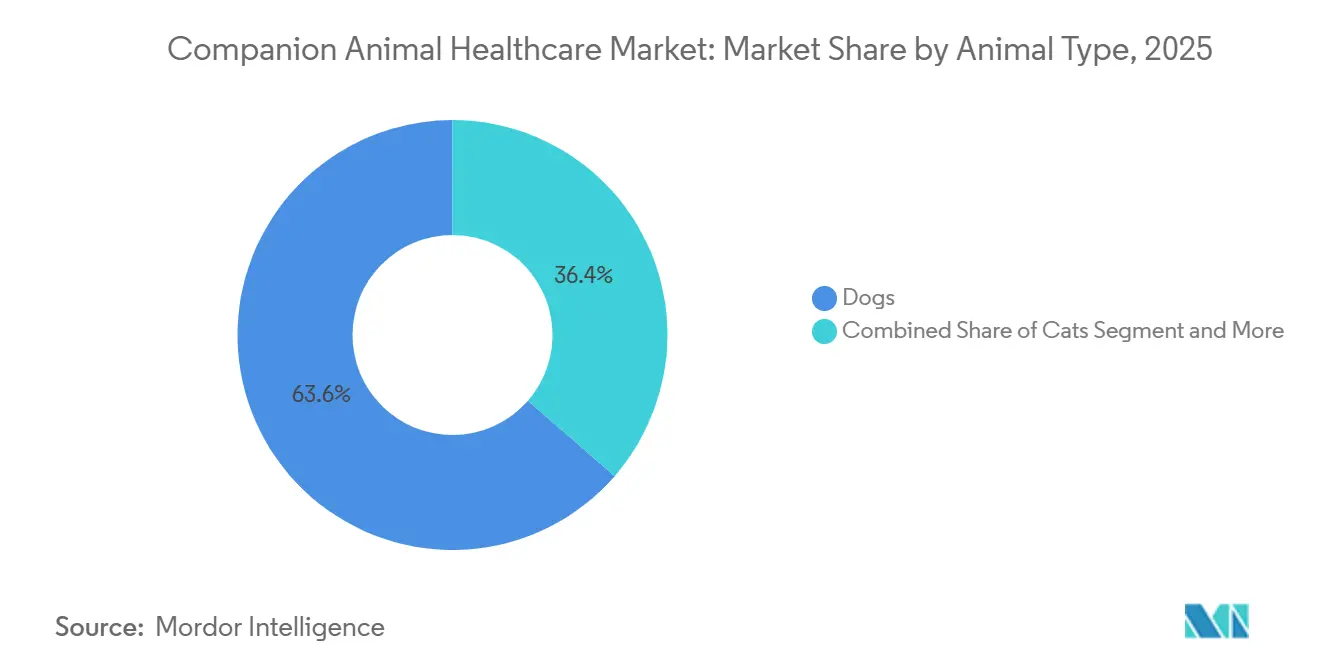

- Por tipo de animal, los perros capturaron el 63,63% de la participación del mercado de atención médica para animales de compañía en 2025; los gatos avanzarán a una CAGR del 10,87% hasta 2031.

- Por canal de distribución, los hospitales veterinarios retuvieron una participación de ingresos del 75,23% en 2025, mientras que se proyecta que el comercio electrónico registre una CAGR del 14,7% hasta 2031.

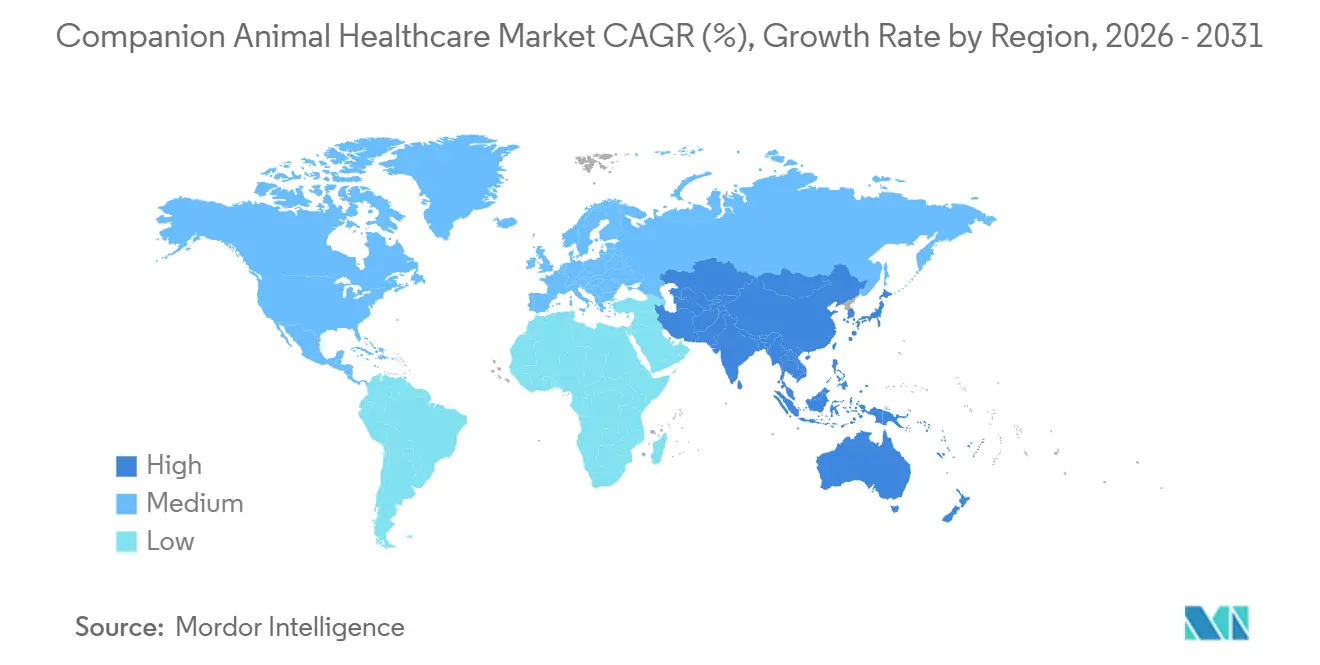

- Por geografía, América del Norte concentró el 36,53% del mercado de atención médica para animales de compañía en 2025; Asia-Pacífico se expande a una CAGR del 10,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Atención Médica para Animales de Compañía

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de Mascotas y Humanización | +2.1% | Global, más fuerte en América del Norte, Europa Occidental, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Expansión de la Penetración del Seguro para Mascotas | +1.8% | América del Norte, Europa, emergente en Japón y Australia | Mediano plazo (2-4 años) |

| Rápida Adopción de Diagnósticos Avanzados en Clínica y en el Punto de Atención | +1.5% | Global, liderado por América del Norte y Europa, ganando ritmo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los Anticuerpos Monoclonales para el Cuidado Crónico | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico próspera | Largo plazo (≥ 4 años) |

| Análisis Predictivo Impulsado por IA para el Cuidado Preventivo | +0.9% | América del Norte, Europa Occidental, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de Suscripción que Monetizan la Biometría Portátil | +0.7% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Mascotas y Humanización de los Animales

La tenencia de mascotas aumentó al 66% de los hogares estadounidenses en 2024, con un gasto anual promedio de USD 1.480 por mascota, reflejando los presupuestos de bienestar humano[1]American Pet Products Association, "Encuesta Nacional de Propietarios de Mascotas 2024–2025," americanpetproducts.org. Los propietarios ahora optan por procedimientos antes limitados a personas —trasplantes de órganos, quimioterapia e implantes ortopédicos personalizados—, elevando así los ingresos promedio por paciente. Los millennials y la Generación Z muestran la mayor propensión a adquirir seguro para mascotas, posicionando las terapias premium para una adopción sostenida a medida que estas cohortes maduran hacia niveles de ingresos más altos. Los monitores portátiles que rastrean la frecuencia cardíaca, el sueño y la actividad crean conjuntos de datos longitudinales que detectan condiciones de manera más temprana, justificando una mayor frecuencia de consultas veterinarias. Las aprobaciones de dispositivos deben alinearse con las directrices de seguridad del Centro de Medicina Veterinaria de la FDA, lo que prolonga los plazos de comercialización pero fortalece la confianza del consumidor. El efecto combinado es un ciclo virtuoso en el que los conocimientos basados en datos validan estándares de atención más elevados y refuerzan el crecimiento en el mercado de atención médica para animales de compañía.

Expansión de la Penetración del Seguro para Mascotas

Las primas de seguros para mascotas en Estados Unidos aumentaron de USD 3.900 millones en 2023 a USD 4.700 millones en 2024, cubriendo 6,2 millones de animales y registrando un crecimiento interanual del 21,4%. La adopción de seguros permite costosas inyecciones de anticuerpos monoclonales para la osteoartritis o regímenes oncológicos que superan los USD 15.000, ya que las tasas de reembolso del 70%-90% reducen el gasto de bolsillo del propietario. Las especialidades quirúrgicas se benefician notablemente; los procedimientos ortopédicos aumentaron un 18% entre 2023 y 2024 en paralelo con la expansión del seguro. Las aseguradoras ahora incluyen diagnósticos preventivos —análisis de sangre anuales y pruebas genéticas— en sus formularios, migrando los ingresos de modelos de atención reactiva a proactiva. El Reino Unido y Suecia ya superan el 25% de penetración, mientras que el programa de incentivos fiscales de Japón de 2024 está catalizando el crecimiento regional. El aumento de la cobertura genera una demanda predecible, que estabiliza los flujos de caja en el mercado de atención médica para animales de compañía.

Rápida Adopción de Diagnósticos Avanzados en Clínica y en el Punto de Atención

Los paneles de química IDEXX Catalyst One devuelven resultados en menos de 10 minutos, lo que permite tomar decisiones de tratamiento en la misma visita, amplificando la satisfacción del cliente y el rendimiento de la clínica. Los ensayos de PCR para patógenos como el parvovirus canino entregan resultados en 24 horas, frente a los tres a cinco días de 2020, reduciendo las ventanas de transmisión en entornos concurridos[2]Zoetis, "Informe Anual 2024 de Zoetis Inc.," zoetis.com. La integración con los registros electrónicos de salud alimenta modelos de IA capaces de predecir la enfermedad renal crónica seis meses antes del juicio clínico, según lo documentado en un estudio revisado por pares de 2024. El Centro de Biológicos Veterinarios del USDA garantiza una precisión ≥95% para los diagnósticos, proporcionando un umbral de cumplimiento que elimina los kits inferiores. Los diagnósticos acelerados amplían el grupo de candidatos para medicamentos específicos de cada condición, fomentando sinergias de ingresos dentro del mercado de atención médica para animales de compañía.

Auge de los Anticuerpos Monoclonales para el Cuidado Crónico

Los anticuerpos monoclonales generaron USD 1.200 millones en 2024, encabezados por las aprobaciones de Librela y Solensia, que se dirigen al factor de crecimiento nervioso y proporcionan dosificación mensual sin los efectos secundarios de los AINE. Los datos clínicos muestran que el 72% de los perros tratados mejoraron la movilidad después de tres meses, superando ampliamente la respuesta del 38% al placebo y justificando precios mensuales de USD 150 a USD 300 con una cobertura de seguro del 80%. Los biológicos oncológicos están siguiendo el mismo camino: el USDA otorgó aprobación condicional para Gilvetmab en el linfoma canino durante 2024, y los ensayos para el carcinoma mamario felino están avanzando. La compleja producción en cultivo celular crea una ventaja competitiva de una década frente a los genéricos, consolidando precios premium que alimentan los márgenes dentro del mercado de atención médica para animales de compañía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Servicios Veterinarios y Medicamentos | -1.4% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez Global de Talento Veterinario Especializado | -1.1% | Global, especialmente en América del Norte rural, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Retraso Regulatorio para Terapias de Edición Génica y Celular | -0.8% | América del Norte y Europa, donde las canalizaciones están más avanzadas | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad para Dispositivos Veterinarios Conectados | -0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana con alta adopción de IoT | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Servicios Veterinarios y Medicamentos

Los precios de los servicios veterinarios en Estados Unidos aumentaron un 10,2% de 2023 a 2024, superando ampliamente la inflación general del 3,4% y elevando los exámenes de bienestar rutinarios de USD 52 a USD 58. Las visitas de emergencia en áreas metropolitanas ahora superan los USD 1.500, lo que desalienta la atención oportuna entre los propietarios con presupuesto limitado. Los precios de los medicamentos reflejan esta tendencia: el costo mayorista de Simparica Trio aumentó un 8% en 2024 en medio de restricciones de ingredientes farmacéuticos activos en India y China. Dado que el 94% de las mascotas en Estados Unidos permanecen sin seguro, muchos propietarios difieren los procedimientos electivos o recurren a genéricos de menor costo, moderando el crecimiento a corto plazo en el mercado de atención médica para animales de compañía. Las regiones sensibles al precio en América Latina y el Sudeste Asiático sienten la presión de manera más aguda, ya que el gasto veterinario per cápita se mantiene por debajo de USD 50 anuales.

Escasez Global de Talento Veterinario Especializado

Estados Unidos enfrentó un déficit de 15.000 veterinarios en 2024, con vacantes rurales que superaron el 30%[3]Asociación Veterinaria Médica Americana, "Datos de la Fuerza Laboral 2024," avma.org . La matrícula en las escuelas de veterinaria solo aumenta un 2% anual, insuficiente para compensar las jubilaciones; la edad promedio del profesional alcanzó los 47 años, presagiando una mayor deserción. Los tiempos de espera para citas se extendieron a 3,2 semanas para visitas no urgentes durante 2024, dificultando la adopción de diagnósticos que requieren capacitación especializada. Europa refleja la misma escasez, ya que el Reino Unido reportó una tasa de vacantes del 12% y Alemania señaló que el 40% de las clínicas rurales carecen de personal. La telemedicina sigue limitada por regulaciones que exigen una relación veterinario-cliente-paciente preexistente, lo que limita su capacidad para mitigar las brechas de personal. La escasez persistente frena la capacidad y ralentiza la difusión tecnológica en el mercado de atención médica para animales de compañía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diagnósticos Lideran el Crecimiento en Medio de la Madurez Terapéutica

Los diagnósticos representaron la categoría de mayor crecimiento, expandiéndose a una CAGR del 12,25% hasta 2031, mientras que los terapéuticos retuvieron una participación del 37,56% del mercado de atención médica para animales de compañía en 2025. Las vacunas, los parasiticidas y los AINE proporcionan una base estable, pero su potencial incremental es modesto a medida que las tasas de inmunización se estabilizan en las economías desarrolladas. Los parasiticidas multimodales como Simparica Trio captaron la preferencia de los propietarios por la conveniencia de dosis única, aunque la presión competitiva de los genéricos comprime los márgenes. Los anticuerpos monoclonales para el dolor crónico y las indicaciones oncológicas emergentes están ganando terreno, con precios premium que anclan la resiliencia de los ingresos dentro del mercado de atención médica para animales de compañía.

El auge de los diagnósticos está impulsado por dispositivos POC, inmunoensayos y paneles moleculares que comprimen los tiempos de respuesta y facilitan la atención en la misma visita. Las pruebas estándar de SDMA para riñones, antes procedimientos especializados, son ahora rutinarias durante los exámenes de bienestar. IDEXX por sí sola procesa más de 200 millones de pruebas anuales, reforzando un modelo de maquinilla y cuchillas que vincula a las clínicas a suscripciones de reactivos. La integración en la nube canaliza los datos de laboratorio hacia el software de gestión de consultas, respaldando alertas de IA que señalan anomalías en tiempo real. La supervisión regulatoria del Centro de Medicina Veterinaria de la FDA garantiza una precisión ≥95%, un umbral que filtra a los participantes de menor calidad pero alarga los ciclos de lanzamiento. Los servicios de salud digital —telemedicina, análisis de dispositivos portátiles y plataformas de gestión de consultas— siguen siendo menores pero se aceleran a medida que las clínicas buscan eficiencias operativas.

Por Área Terapéutica: La Oncología Crece con Fuerza mientras el Gasto en Enfermedades Infecciosas se Estabiliza

Las enfermedades infecciosas dominaron los ingresos con una participación del 31,53% del tamaño del mercado de atención médica para animales de compañía en 2025, impulsadas por las vacunas antirrábicas obligatorias y el control endémico de parásitos. Sin embargo, la competencia de precios y la saturación de la vacunación frenan la expansión futura. La oncología, por el contrario, tiene previsto crecer a una CAGR del 11,85%, impulsada por avances como Tanovea-CA1 y Stelfonta, que mejoran la supervivencia sin los eventos adversos asociados a la quimioterapia tradicional.

Los animales de compañía exhiben tasas de cáncer comparables a las de los humanos, lo que impulsa la inversión en biológicos dirigidos. Tanovea-CA1 logró una tasa de respuesta del 79% en el linfoma canino, lo que promueve una adopción más temprana por parte de las clínicas equipadas con diagnósticos internos. Stelfonta ofrece una solución no quirúrgica para los tumores de mastocitos, reduciendo el riesgo anestésico y el tiempo de recuperación. Las terapias dermatológicas y para alergias como Apoquel y Cytopoint disfrutan de una demanda recurrente, mientras que los trastornos endocrinos generan ventas predecibles de insulina y reemplazo hormonal. En conjunto, estas dinámicas orientan los ingresos hacia el manejo de enfermedades crónicas, añadiendo flujos de caja predecibles al mercado de atención médica para animales de compañía.

Por Tipo de Animal: Los Terapéuticos Felinos Cierran la Brecha de Desarrollo

Los perros generaron el 63,63% de los ingresos del mercado de atención médica para animales de compañía en 2025, impulsados por una población de 65 millones en Estados Unidos y un mayor gasto por animal. Los lanzamientos recientes —Librela, Tanovea-CA1 y Simparica Trio— añadieron USD 800 millones en ventas en 2024. El cumplimiento canino con los diagnósticos y la imagenología es más fácil debido al temperamento, lo que inclina aún más los ingresos hacia los perros.

Sin embargo, los gatos están alcanzando el ritmo, con una previsión de crecimiento anual del 10,87% hasta 2031. La aprobación de Solensia marca el primer anticuerpo monoclonal exclusivo para felinos, validando un caso de negocio para biológicos específicos de especie. La enfermedad renal crónica afecta al 30% de los gatos mayores de 10 años, impulsando la demanda de pruebas SDMA y quelantes de fosfato. La mayor incidencia de hipertiroidismo y diabetes requiere medicación de por vida, garantizando ingresos recurrentes. La creciente atención a las mascotas exóticas, incluidos conejos y hurones, señala una expansión incremental, pero sigue siendo una pequeña porción del mercado de atención médica para animales de compañía.

Por Canal de Distribución: El Comercio Electrónico Interrumpe la Dispensación Veterinaria Tradicional

Las clínicas veterinarias retuvieron una participación del 75,23% en 2025, aunque los canales en línea están escalando a una CAGR del 14,7% a medida que la conveniencia y la transparencia de precios ganan favor. Chewy registró ingresos de USD 11.150 millones en 2024, con recetas que alcanzaron el 15% de las ventas tras integrar servicios de telemedicina que satisfacen los requisitos de prescripción. El envío en 24 horas de Amazon Pharmacy erosiona aún más la supremacía de la dispensación en clínica.

Las farmacias minoristas físicas capturaron aproximadamente el 5% del volumen de dispensación en el primer año de entrada al mercado, atrayendo a propietarios que consolidan recetas humanas y de mascotas. Las clínicas contrarrestan integrando tiendas de comercio electrónico en el software de gestión de consultas, preservando los márgenes mientras satisfacen las expectativas digitales. Las salvaguardas regulatorias mantienen las sustancias controladas dentro de los canales autorizados, pero los medicamentos crónicos —parasiticidas, AINE y dietas— migran rápidamente en línea, reconfigurando la distribución de ingresos en el mercado de atención médica para animales de compañía.

Análisis Geográfico

América del Norte lideró con una participación del 36,53% en 2025, beneficiándose de una extensa red de hospitales especializados y una penetración madura del seguro. Los consolidadores corporativos como Mars Veterinary Health operan redes de clínicas en múltiples estados y laboratorios centrales que permiten diagnósticos en el mismo día. Europa contribuyó aproximadamente con el 28%, con aprobaciones sincronizadas de la Agencia Europea de Medicamentos que aceleran los lanzamientos de anticuerpos monoclonales. La penetración del seguro en el Reino Unido, superior al 25%, sostiene las terapias de alto costo, mientras que Europa del Este se rezaga en el gasto por mascota.

Asia-Pacífico está preparada para una CAGR del 10,21%, impulsada por el aumento de la tenencia de mascotas, la adopción de seguros y los incentivos gubernamentales. La población urbana de mascotas en China superó los 120 millones en 2024, y las pólizas aumentaron un 81% hasta 3,8 millones en 2025, lo que señala la disposición a financiar la atención preventiva y crónica. El número de clínicas en Japón aumentó un 8% entre 2023 y 2025, respaldado por incentivos fiscales para el seguro. India sigue siendo incipiente pero exhibe un crecimiento anual del 15% en la adopción de mascotas en las principales ciudades. Oriente Medio y África representan el 5% de los ingresos, y América del Sur representa el 6%, con Brasil manteniendo una promesa a largo plazo a pesar de la volatilidad macroeconómica.

Panorama Competitivo

Zoetis, Elanco y Boehringer Ingelheim juntos representan una porción significativa del mercado de atención médica para animales de compañía, aunque los especialistas en diagnósticos IDEXX y Heska están ganando terreno aprovechando los ecosistemas de datos. Zoetis registró USD 8.500 millones en ventas de salud animal en 2024, con el 60% proveniente de animales de compañía, anclado por Librela, Apoquel y Simparica Trio. Elanco generó USD 4.200 millones tras integrar la cartera de Bayer Animal Health. IDEXX controla más del 70% de los diagnósticos POC en Estados Unidos a través de colocaciones de analizadores subsidiados y contratos de reactivos por valor de USD 3.700 millones en 2024.

La innovación en espacios en blanco apunta al análisis predictivo impulsado por IA y la biometría portátil. Las empresas emergentes aprovechan los datos de registros electrónicos de salud para pronosticar el inicio de enfermedades, mientras que Fi y Whistle monetizan suscripciones que alertan a los propietarios sobre desviaciones en los niveles de actividad. Zomedica atrae a clínicas independientes con sistemas de ultrasonido y ensayos con precios un 30% por debajo de los de los titulares, reduciendo la brecha tecnológica para las prácticas más pequeñas.

Los grupos de práctica corporativa adoptan software basado en la nube que integra diagnósticos, recetas y telemedicina, una iniciativa de uso intensivo de capital que amplía la ventaja sobre las clínicas independientes. Al mismo tiempo, la Asociación de Gerentes de Hospitales Veterinarios informó que el 12% de las clínicas experimentaron incidentes de ciberseguridad en 2024, lo que generó llamados a estándares más estrictos. Los regímenes regulatorios como la norma SECURE del USDA para animales editados genéticamente y las directrices de biológicos de la FDA protegen a los titulares pero ralentizan la velocidad de la cartera de productos, reforzando la necesidad de recursos financieros sólidos y conocimiento regulatorio.

Líderes de la Industria de Atención Médica para Animales de Compañía

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Merck Animal Health (MSD)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Virbac lanzó URSOLYX Soft Chews para gatos, ampliando su línea de soporte muscular tras el debut en 2025 para perros.

- Diciembre de 2025: Vimian Group AB acordó adquirir I-Vet, un proveedor italiano de diagnósticos con ingresos anuales de EUR 5,6 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de atención médica para animales de compañía como los ingresos totales generados a nivel mundial a partir de terapéuticos, diagnósticos y servicios de salud digital utilizados para prevenir, diagnosticar o tratar enfermedades en perros, gatos y otras mascotas domésticas. Los ingresos se registran al precio de venta del fabricante e incluyen productos con y sin receta médica, sistemas de imagen, dispositivos de atención en el punto de servicio y plataformas de gestión de consultorios.

(Exclusión del alcance) Los productos y servicios destinados exclusivamente al ganado, alimentos para mascotas, accesorios o cuidado estético quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Terapéuticos

- Vacunas

- Parasiticidas

- Antiinfecciosos

- AINE y Manejo del Dolor

- Anticuerpos Monoclonales

- Aditivos Médicos para la Ración

- Otros Terapéuticos

- Diagnósticos

- Pruebas Inmunodiagnósticas

- Diagnósticos Moleculares

- Imagenología Diagnóstica

- Dispositivos en el Punto de Atención

- Otros Diagnósticos

- Salud Digital y Servicios

- Plataformas de Telemedicina

- Software de Gestión de Consultas

- Dispositivos de Monitoreo Portátiles

- Terapéuticos

- Por Área Terapéutica

- Enfermedades Infecciosas

- Dermatología y Alergias

- Dolor e Inflamación

- Trastornos Endocrinos y Metabólicos

- Oncología

- Cardiología

- Por Tipo de Animal

- Perros

- Gatos

- Otros Animales de Compañía

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Farmacias Minoristas

- Plataformas en Línea y de Comercio Electrónico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con veterinarios de pequeños animales, gerentes farmacéuticos de animales de compañía, actuarios de seguros para mascotas y responsables de adquisiciones en América del Norte, Europa y las principales economías asiáticas nos ayudan a validar las tasas de utilización, los precios de venta promedio y los factores emergentes de demanda. Las encuestas de panel con propietarios de mascotas y personal de clínicas afinan aún más las curvas de adopción de las plataformas de telemedicina veterinaria.

Investigación documental

Los analistas de Mordor comienzan por mapear el universo a través de conjuntos de datos confiables y de acceso abierto, como las encuestas de población de mascotas del USDA, los archivos comerciales de Eurostat, los informes de gasto de la APPA, las notificaciones de enfermedades de la OIE y revistas revisadas por pares que rastrean la eficacia de las vacunas o la resistencia antimicrobiana. Los formularios 10-K de las empresas y los registros de hospitales veterinarios aclaran las bandas de precios y las divisiones por canal, mientras que D&B Hoovers y Dow Jones Factiva enriquecen los datos financieros corporativos y los flujos de operaciones. También analizamos familias de patentes en Questel para identificar biológicos en desarrollo y actualizaciones de dispositivos. La lista de investigación documental es ilustrativa; se consultan muchas fuentes adicionales para verificar cifras y definiciones.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda de 2024 mediante una construcción descendente de población de mascotas × tasa de medicalización, seguida de consolidaciones selectivas ascendentes de proveedores y verificaciones de canales en clínicas que ajustan los promedios. Los indicadores clave del mercado incluyen la cobertura de vacunación, la prevalencia de enfermedades crónicas, la penetración del seguro para mascotas, el costo promedio de la visita veterinaria, el ritmo de aprobación regulatoria y la participación del comercio electrónico. Una regresión multivariada relaciona estos factores impulsores con el gasto histórico; el modelo se proyecta con un análisis de escenarios que flexibiliza el PIB per cápita y la adopción de seguros. Las brechas de datos en los recuentos ascendentes se cubren mediante proxies regionales ajustados con información primaria.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros: verificación de varianza frente a referencias independientes de gasto, revisión por pares a cargo de un segundo analista y aprobación por parte de un directivo senior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como retiros importantes de productos o pandemias. Antes de la entrega, volvemos a ejecutar los indicadores del último trimestre.

Por qué la línea de base de Mordor en atención médica para animales de compañía merece confianza

Las estimaciones publicadas suelen divergir porque las empresas agrupan productos disímiles, aplican diferentes años base o suavizan las fluctuaciones cambiarias de maneras particulares.

Los principales factores de divergencia incluyen la incorporación de ingresos por servicios veterinarios por parte de algunos editores, diferentes límites para los medicamentos de animales de producción y variaciones en la inflación asumida del ASP. Mordor Intelligence se ciñe a un conjunto de bienes claramente definido, aplica conversiones a moneda constante y actualiza su modelo cada doce meses, lo que mantiene nuestra línea de base de 2025 de USD 19.52 mil millones vigente y comparable.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 19.52 B (2025) | Mordor Intelligence | - |

| USD 19.20 B (2022) | Global Consultancy A | Año base más antiguo y cobertura más limitada de salud digital |

| USD 23.08 B (2023) | Regional Consultancy B | Utiliza precios minoristas en lugar de precios del fabricante, lo que infla los totales |

| USD 124.80 B (2024) | Industry Tracker C | Incluye servicios veterinarios y ciertos medicamentos para ganado, ampliando considerablemente el alcance |

La comparación muestra que cuando el alcance, los niveles de precios y la frecuencia de actualización están alineados, el marco disciplinado de Mordor produce una cifra equilibrada que los tomadores de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de atención médica para animales de compañía para 2031?

Se espera que el mercado alcance USD 32.970 millones para 2031, reflejando una CAGR del 9,13%.

¿Qué categoría de producto se expande más rápidamente?

Los diagnósticos lideran el crecimiento con una CAGR proyectada del 12,25% hasta 2031.

¿Qué tamaño tiene el segmento de seguros para mascotas en Estados Unidos?

Las primas alcanzaron USD 4.700 millones en 2024, cubriendo 6,2 millones de mascotas.

¿Qué región geográfica crecerá más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 10,21%, superando a todas las demás regiones.

¿Qué factores frenan la expansión del mercado?

El aumento de los costos de los servicios, la escasez de veterinarios, los retrasos regulatorios para las terapias de edición génica y los riesgos de ciberseguridad son los principales vientos en contra.

Última actualización de la página el: