Tamaño y Participación del Mercado de Vacunas para Animales de Compañía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas para Animales de Compañía por Mordor Intelligence

Se proyecta que el tamaño del mercado de vacunas para animales de compañía se expanda desde USD 3.800 millones en 2025 y USD 4.030 millones en 2026 hasta USD 5.400 millones en 2031, registrando una CAGR del 6,02% entre 2026 y 2031. El impulso proviene de la humanización de las mascotas, los mandatos de salud pública que consideran la vacunación antirrábica canina como esencial, y las mejoras constantes en la tecnología de vacunas, especialmente las plataformas recombinantes. La demanda central también se beneficia del programa Cero para el 30 de la OMS, que ha llevado a más de 50 países endémicos a implementar una cobertura de vacunación canina del 70% a partir de 2024. En 2025, América del Norte lideró con una participación del 41,45% de las ventas globales, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,43% hasta 2031, debido al aumento de la tenencia de perros y gatos en China e India. Las normas de importación de EE. UU. finalizadas en agosto de 2024 exigen prueba de inmunización antirrábica, microchip y serología para todos los perros procedentes de países de alto riesgo, lo que amplía efectivamente la demanda de vacunación previa al viaje en la frontera.

Conclusiones Clave del Informe

- En 2025, los productos atenuados en vivo lideraron el mercado de vacunas para animales de compañía con una participación del 42,45%, mientras que las vacunas recombinantes están preparadas para registrar una CAGR del 8,43% hasta 2031.

- Por tipo de animal, los perros representaron el 62,56% de los ingresos de 2025, pero se prevé que el segmento de gatos crezca a una CAGR del 8,65% hasta 2031.

- Por indicación de enfermedad, la rabia representó el 36,54% de los ingresos globales en 2025; se espera que las vacunas contra la enfermedad de Lyme se expandan a una CAGR del 9,32% durante el mismo período.

- Por usuario final, los hospitales y clínicas veterinarias captaron el 55,43% de las ventas de 2025, aunque se proyecta que los canales de comercio electrónico crezcan a una CAGR del 9,65% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 41,45% de las ventas globales, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas para Animales de Compañía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Adopción de Animales de Compañía a Nivel Mundial | +1.2% | China, India, América Latina urbana, Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Enfermedades Zoonóticas y Campañas de Salud Pública | +1.0% | África Subsahariana, Asia Meridional, Sudeste Asiático, Estados Unidos | Corto plazo (≤ 2 años) |

| Avances en Biotecnología de Vacunas como las Plataformas Recombinantes | +0.9% | América del Norte, Europa, segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales de Eliminación de la Rabia que Exigen la Vacunación Canina | +0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Protocolos de Admisión en Refugios que Requieren Vacunas de Inicio Rápido | +0.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión del Seguro para Mascotas que Cubre los Costos de Vacunación Preventiva | +0.7% | Estados Unidos, Canadá, Australia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción de Animales de Compañía a Nivel Mundial

China contabilizó 187 millones de perros y gatos en 2024, y la población canina de India aumentó de 19,4 millones en 2018 a 31 millones en 2023, creando una base duradera para la inmunización rutinaria. Ganancias similares se observaron en Estados Unidos, donde la Asociación Veterinaria Médica Americana (AVMA) registró 89,7 millones de perros y 73,8 millones de gatos en hogares durante 2024[1]Asociación Veterinaria Médica Americana, "Estadísticas de Tenencia de Mascotas en EE. UU. 2024," avma.org. Las adopciones en refugios avanzaron un 12% interanual, y las directrices de admisión actualizadas exigen la vacunación en un plazo de 48 horas, lo que impulsa la demanda inmediata de formulaciones de inicio rápido. La urbanización eleva la renta disponible, lo que permite a los propietarios tratar a las mascotas como miembros de la familia y priorizar la atención preventiva, incluidos los refuerzos combinados. Los fabricantes han respondido con viales de dosis única y alto título que atraen a los propietarios primerizos que buscan comodidad.

Aumento de la Incidencia de Enfermedades Zoonóticas y Campañas de Salud Pública

Aproximadamente el 60% de los patógenos humanos emergentes son zoonóticos, una estadística que sustenta el marco Una Sola Salud de los CDC y la OMS. La rabia causó aproximadamente 59.000 muertes humanas en 2024, siendo los perros responsables del 99% de la transmisión, lo que impulsó la campaña Cero para el 30 de la OMS. En Estados Unidos, los casos de leptospirosis en perros aumentaron un 18% entre 2020 y 2024, lo que llevó a las asociaciones veterinarias a reclasificar la vacuna de opcional a recomendada en 32 estados. Las nuevas normas de importación de los CDC introducidas en 2024 exigen la vacunación antirrábica para los perros que ingresan desde países de alto riesgo, garantizando el cumplimiento transfronterizo.

Avances en Biotecnología de Vacunas como las Plataformas Recombinantes

Las construcciones recombinantes eliminan el riesgo de reversión a la virulencia y simplifican la logística de la cadena de frío, lo que permite un alcance geográfico más amplio. La Oficina del Regulador de Tecnología Genética de Australia aprobó Nobivac Puppy DP Plus en 2024, marcando la primera vacuna canina contra el parvovirus genéticamente modificada[2]Oficina del Regulador de Tecnología Genética, "Registro de Decisión: Nobivac Puppy DP Plus," ogtr.gov.au. Oncept, un terapéutico recombinante para el melanoma canino, ha superado las 50.000 dosis administradas desde su aprobación por el USDA en 2010, lo que subraya el perfil de seguridad de las plataformas de subunidades. Estudios revisados por pares publicados en 2025 demostraron que los candidatos experimentales de ARNm contra la rabia generaron títulos neutralizantes equivalentes a los de las vacunas inactivadas, manteniéndose estables a 25 °C durante 14 días, un avance para entornos con recursos limitados. La fabricación de subunidades elimina el cultivo de patógenos completos, lo que reduce los costos de producción hasta en un 30% y acorta los plazos de escalado durante los brotes.

Iniciativas Gubernamentales de Eliminación de la Rabia que Exigen la Vacunación Canina

Cincuenta países actualizaron su legislación en 2024-2025 para exigir una vacunación canina del 70%, alineándose con los objetivos de la OMS. India destinó INR 5.000 millones (aproximadamente USD 60 millones) en 2024 para campañas urbanas de vacunación canina, cubriendo 30 millones de animales. Kenia se asoció con la Alianza Global para el Control de la Rabia para vacunar a 2 millones de perros, lo que resultó en una reducción interanual del 40% en los casos humanos de rabia. Filipinas registró Rabisin y Felocell-4 en 2024, ampliando el acceso a productos para las campañas municipales. Dichas licitaciones plurianuales ofrecen a los fabricantes visibilidad de la demanda y justifican la expansión de la capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Desarrollo de Vacunas y las Aprobaciones Regulatorias | -0.6% | América del Norte, Europa, empresas emergentes de biotecnología a nivel global | Largo plazo (≥ 4 años) |

| Desafíos de la Cadena de Frío y la Distribución en Economías Emergentes | -0.4% | Asia-Pacífico rural, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Vacilación ante las Vacunas entre Algunos Propietarios por Preocupaciones de Seguridad | -0.3% | Estados Unidos, Canadá, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Consolidación de Clínicas Veterinarias que Presiona los Precios | -0.3% | Estados Unidos, Canadá, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Desarrollo de Vacunas y las Aprobaciones Regulatorias

Llevar una nueva vacuna veterinaria desde el descubrimiento hasta la aprobación del USDA o la FDA-CVM puede requerir entre 5 y 7 años y entre USD 10 y 50 millones, niveles que disuaden a los participantes más pequeños[3]Centro USDA para Biológicos Veterinarios, "Descripción General de Licencias," aphis.usda.gov. Los estudios de eficacia obligatorios en especies objetivo, las evaluaciones de seguridad pediátrica y los ensayos de estabilidad a múltiples temperaturas amplían los plazos en comparación con algunas vías de emergencia humana. Las construcciones recombinantes y de ARNm enfrentan un escrutinio adicional bajo las normas de organismos genéticamente modificados; la revisión de tres años de Nobivac Puppy DP Plus en Australia incluyó evaluaciones ambientales y comentarios públicos antes de su aprobación en 2024. Se avecinan vencimientos de patentes para carteras de gran éxito, como las de Vanguard y Nobivac, pero los genéricos siguen siendo escasos porque replicar semillas maestras atenuadas en vivo bajo condiciones de Buenas Prácticas de Fabricación actuales (cGMP) es técnicamente exigente.

Desafíos de la Cadena de Frío y la Distribución en Economías Emergentes

Los productos atenuados en vivo y de ARNm deben mantenerse entre 2 °C y 8 °C desde la planta hasta el paciente, una condición que a menudo no se cumple en las zonas rurales donde la electricidad es intermitente. Las auditorías de la OMS en India, Kenia y Filipinas registraron desviaciones de temperatura en hasta el 40% de los envíos muestreados durante 2024. Las opciones termoestables están avanzando; la vacuna antirrábica estable a temperatura ambiente de HIPRA mantuvo su potencia durante 30 días y obtuvo la aprobación filipina en junio de 2024. Aun así, los viales liofilizados requieren reconstitución, lo que introduce errores de manipulación y tiempo adicional en las clínicas de refugios de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

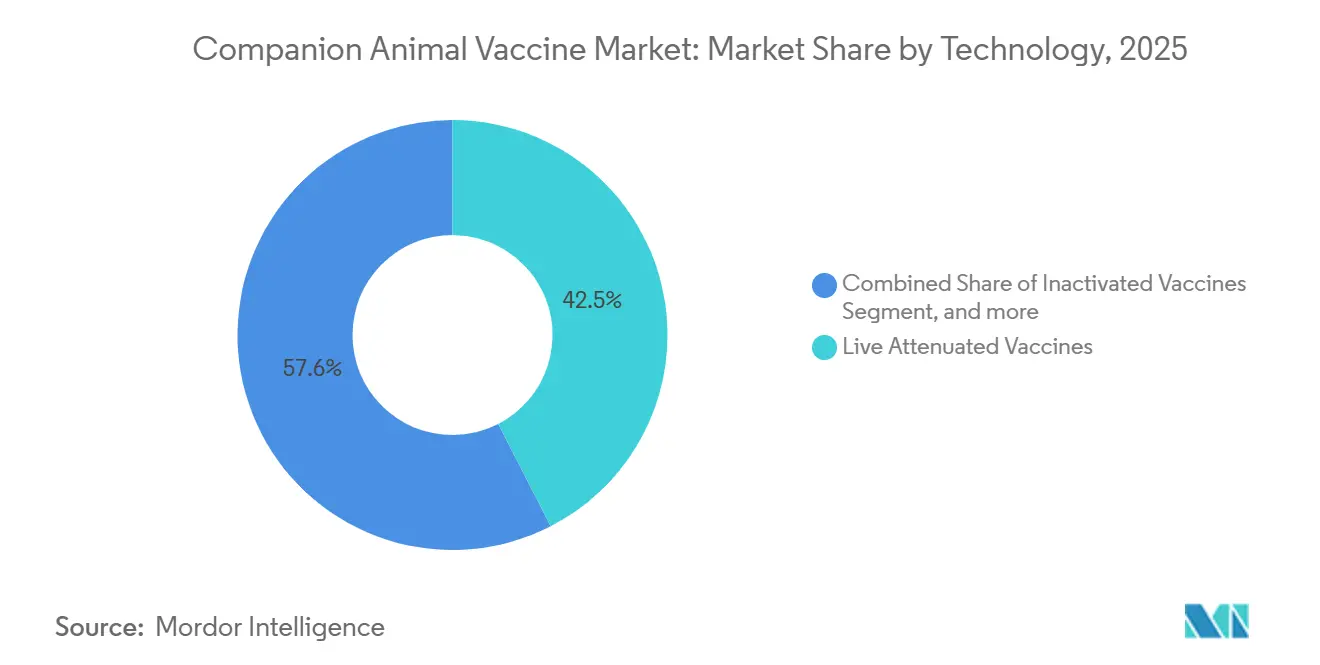

Por Tecnología: Las Plataformas Recombinantes Ganan Participación a Pesar del Dominio de las Atenuadas en Vivo

Los productos atenuados en vivo mantuvieron una participación de mercado del 42,45% en el mercado de vacunas para animales de compañía en 2025, consolidando su papel como opciones rentables para enfermedades básicas como el moquillo y el parvovirus. Se proyecta que el segmento recombinante crezca a una CAGR del 8,43% de 2026 a 2031, impulsado por su ventaja en seguridad, mayor estabilidad y la vía regulatoria recientemente validada, como lo demuestra la aprobación australiana de Nobivac Puppy DP Plus en 2024. Las plataformas inactivadas siguen siendo importantes para la rabia y la leptospirosis, pero enfrentan presión de precios a medida que los títulos recombinantes alcanzan la paridad. Las tecnologías de toxoides, vectores virales y partículas similares a virus representaron colectivamente aproximadamente el 8% de las ventas en 2025, mientras que los candidatos de ADN y ARNm aún se encuentran en fases precomerciales, a pesar de mostrar perfiles de anticuerpos alentadores en ensayos revisados por pares en 2025.

El crecimiento futuro dependerá de la reducción de los costos de producción y la simplificación de la logística de la cadena de frío. Las subunidades recombinantes pueden producirse en fermentadores de menor bioseguridad, lo que reduce los gastos de capital, y el envasado en dosis única agiliza el flujo de trabajo de la clínica. Los fabricantes también están explorando inyectores sin aguja y formatos intranasales para minimizar el estrés en los animales y los propietarios, factores que podrían impulsar aún más la adopción. A medida que la protección de patentes disminuye para las marcas atenuadas heredadas, los desarrolladores de recombinantes esperan un mayor margen para ganancias en la combinación de precios y una adopción más rápida de nuevas construcciones dentro del mercado de vacunas para animales de compañía.

Por Tipo de Animal: El Segmento Felino se Acelera a Medida que Aumenta la Tenencia Urbana

Los perros generaron el 62,56% de los ingresos de 2025, principalmente debido a una mayor amplitud de cobertura de enfermedades y mandatos antirrábicos más estrictos. No obstante, se prevé que el segmento de gatos crezca a una CAGR del 8,65% hasta 2031, reflejando el cambio hacia la vida en apartamentos y la implementación generalizada de protocolos FVRCP que requieren vacunación en los dos días siguientes a la admisión. La adopción felina también se beneficia de cómodos viales combinados que reducen la necesidad de múltiples visitas a la clínica. Mientras tanto, los conejos, aves, équidos y mascotas exóticas representaron conjuntamente alrededor del 12% del gasto en 2025, principalmente vinculado a patógenos de nicho como el RHDV.

Las actualizaciones de directrices en 2024 reclasificaron la leucemia felina de básica a no básica para los gatos estrictamente de interior, lo que redujo temporalmente los volúmenes unitarios de la vacuna mientras liberaba presupuestos para nuevos candidatos contra la inmunodeficiencia felina y la peritonitis infecciosa. En medicina canina, los refuerzos contra la enfermedad de Lyme y la leptospirosis están aumentando a medida que se expanden los rangos de garrapatas y roedores. Se espera que la urbanización continua en la región de Asia-Pacífico mantenga el crecimiento de la cartera felina más rápido que el segmento canino, reforzando así su papel en el mercado de vacunas para animales de compañía.

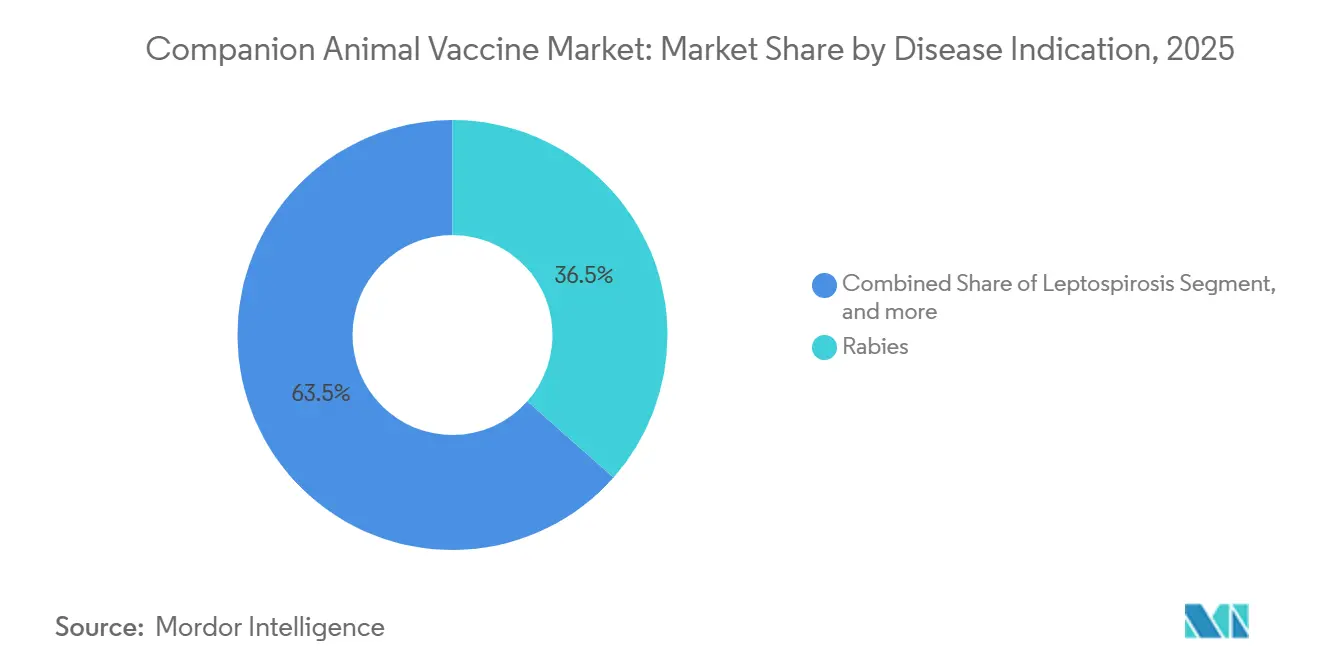

Por Indicación de Enfermedad: Las Vacunas contra la Enfermedad de Lyme se Disparan en Zonas Endémicas

La rabia dominó con una participación del 36,54% en 2025, sostenida por mandatos gubernamentales y flujos de financiación de la OMS. Las vacunas contra la enfermedad de Lyme están en camino de alcanzar una CAGR del 9,32% a medida que las poblaciones de garrapatas infectadas por Borrelia se expanden más allá de los focos tradicionales, y las directrices de la AAHA reclasificaron la vacuna como recomendada en lugar de opcional en 15 estados de EE. UU. La combinación DAPP representó el 22% de las ventas, mientras que FVRCP controló el 14%, pero se rezaga porque los propietarios de gatos realizan menos visitas a la clínica.

Otras indicaciones, como la leptospirosis y la Bordetella, rastrean riesgos específicos relacionados con el entorno y el alojamiento. En particular, un aumento del 12% en las vacunaciones contra la leptospirosis durante 2024 siguió a un aumento documentado en los casos caninos en EE. UU. Las terapias emergentes para la influenza canina y la inmunodeficiencia felina siguen siendo pequeñas, pero podrían desbloquear nuevas fuentes de ingresos una vez que los datos clínicos maduren y se amplíe el etiquetado.

Por Usuario Final: El Comercio Electrónico Interrumpe la Distribución Veterinaria Tradicional

Las clínicas veterinarias controlaron el 55,43% de los ingresos de 2025 y mantienen la autoridad clínica sobre los calendarios iniciales de cachorros y gatitos. Sin embargo, se proyecta que las farmacias en línea y los portales de telesalud crezcan a una CAGR del 9,65% hasta 2031, habilitados por plataformas como Chewy Pharmacy y VetsterRx que vinculan la emisión de recetas con la entrega a domicilio. El comercio minorista físico representó el 18% en 2025, pivotando hacia clínicas de vacunación de fin de semana atendidas por veterinarios contratados que ofrecen dosis a precios un 40% por debajo de las tarifas hospitalarias.

Los refugios y organizaciones de rescate representaron el 12% de la demanda de 2025, respaldados por presupuestos municipales que aseguraron descuentos por volumen. La consolidación de clínicas corporativas, liderada por Mars Veterinary Health, National Veterinary Associates y VCA, concentra el poder adquisitivo, reduciendo los precios por dosis y comprimiendo los márgenes de los fabricantes. Están surgiendo modelos de suscripción directa al consumidor, particularmente en Estados Unidos, donde los paquetes preventivos cubren refuerzos anuales y pastillas contra la dirofilariosis, reforzando los ingresos recurrentes en el mercado de vacunas para animales de compañía.

Análisis Geográfico

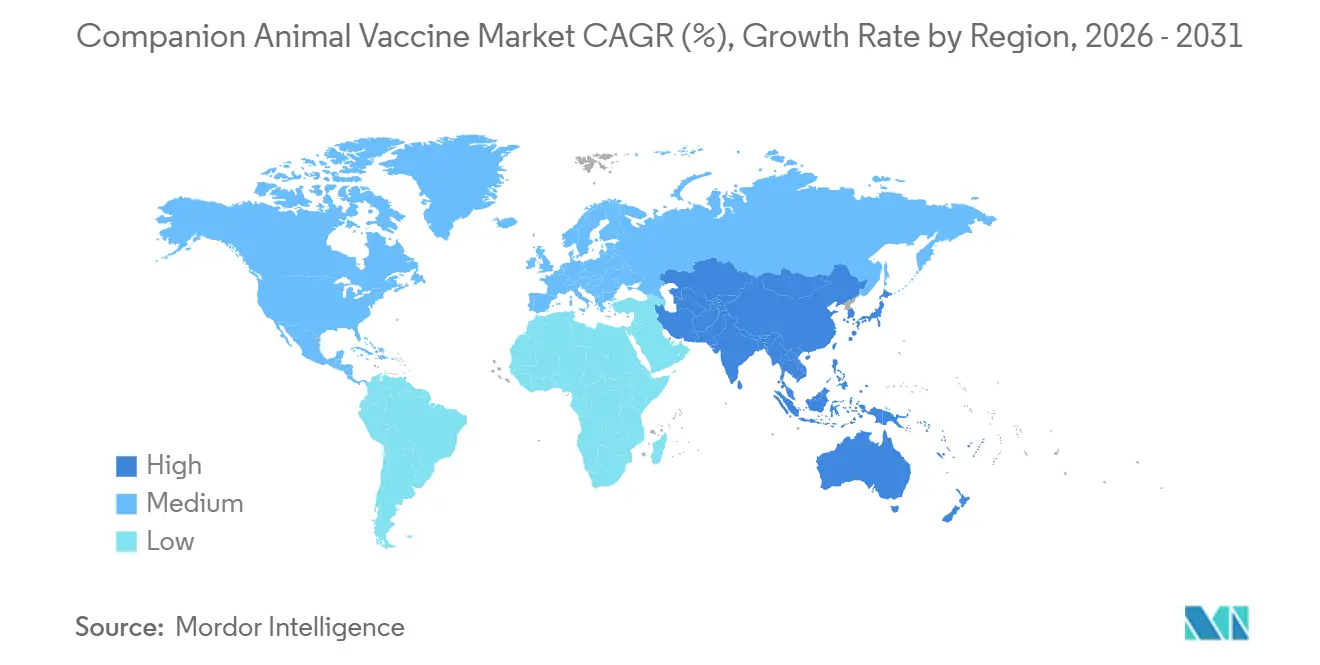

América del Norte mantuvo una participación del 41,45% del volumen global en 2025, impulsada por altas tasas de tenencia de mascotas y regulaciones de los CDC que consideran la vacunación antirrábica una medida obligatoria de salud pública. La cobertura de seguro para mascotas en Canadá alcanzó el 4,5% en 2024, con el 40% de las pólizas cubriendo vacunas preventivas, un factor que se traduce en patrones de pedidos más estables. Las cadenas de clínicas corporativas dominan entre el 25% y el 30% de los establecimientos de EE. UU., aprovechando su escala para presionar a los proveedores en busca de descuentos mientras siguen abasteciendo marcas recombinantes premium.

Se prevé que Asia-Pacífico alcance una CAGR del 7,43% hasta 2031, impulsada por los 187 millones de mascotas de China y los agresivos presupuestos de eliminación de la rabia de India. Las aprobaciones filipinas de Rabisin y Felocell-4 en 2024 ampliaron el catálogo para la adquisición gubernamental. Japón, Corea del Sur y Australia lideran la adopción regional de seguros para mascotas con un 8-12%; estas pólizas reembolsan cada vez más las vacunaciones no básicas, elevando la combinación de precios.

Europa mantuvo aproximadamente el 28% de las ventas de 2025, ayudada por estrictas normas de viaje de mascotas antirrábicas y la supervisión de la EMA que acelera los lanzamientos multiantígeno. Oriente Medio y África capturaron conjuntamente el 6%, con Kenia, Tanzania y Sudáfrica destinando USD 120 millones en 2024 a campañas masivas de vacunación canina. América del Sur representó el 5%; Brasil y Argentina impulsan la mayor parte del volumen, pero enfrentan vientos en contra macroeconómicos que ralentizan el despliegue de productos premium. Las brechas en la cadena de frío persisten en muchas zonas rurales, lo que ofrece a las formulaciones termoestables margen para diferenciarse dentro del mercado de vacunas para animales de compañía.

Panorama Competitivo

La concentración del mercado es moderada. Zoetis, Boehringer Ingelheim y Elanco controlaron colectivamente alrededor del 60% de los ingresos de América del Norte en 2025; sin embargo, la participación asiática se está fragmentando a medida que HIPRA, Indian Immunologicals y Hester Biosciences ganan licitaciones con líneas estables a temperatura ambiente o de menor precio. Las carteras Vanguard de Zoetis y Nobivac de Boehringer generaron más de USD 1.000 millones en ventas globales combinadas durante 2024, pero los inminentes vencimientos de patentes podrían reducir los márgenes entre un 10% y un 15% a finales de la década de 2020. Merck Animal Health y Virbac compiten en áreas de nicho como la leucemia felina y la influenza canina, apoyándose en el estatus de pionero regulatorio para defender las primas de precio.

La consolidación de clínicas corporativas intensifica las negociaciones de precios, mientras que los disruptores del comercio electrónico reducen los ingresos por refuerzos en clínica. En octubre de 2024, Zoetis destinó USD 150 millones para ampliar la capacidad de Kalamazoo para plataformas recombinantes y de ARNm, señalando la expectativa de que las construcciones de próxima generación tendrán una mayor participación a mediados de la década.

Las pequeñas empresas de biotecnología, como Brilliant Bio Pharma, se centran en candidatos de ARNm para la influenza canina y el VIF; sin embargo, las limitaciones de capital y los largos plazos de aprobación siguen siendo obstáculos significativos. En general, las estrategias de los proveedores se centran en la innovación en la cadena de frío, la dosificación combinada y las asociaciones de suscripción que aseguran ingresos recurrentes en el mercado de vacunas para animales de compañía.

Líderes de la Industria de Vacunas para Animales de Compañía

Elanco Animal Health Incorporated

Boehringer Ingelheim GmbH

Merck & Co. Inc.

Zoetis Inc.

Bioveta AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Zoetis lanzó Vanguard Recombishield, una nueva vacuna inyectable contra Bordetella bronchiseptica, también conocida como tos de las perreras, en Estados Unidos. Autorizada por el USDA el 4 de marzo de 2025, es la primera vacuna canina con proteína pertactina para una inmunidad mejorada. La vacuna utiliza tecnología recombinante para ofrecer una experiencia de inmunización más cómoda y mínimamente dolorosa para las mascotas.

- Agosto de 2025: RUMA CA&E lanzó una nueva encuesta sobre el suministro de vacunas para animales de compañía y caballos. Esta encuesta sigue a un cuestionario anterior centrado en la ganadería y la agricultura. La iniciativa tiene como objetivo evaluar la disponibilidad de vacunas y los problemas de la cadena de suministro en diferentes sectores.

- Febrero de 2025: Merck Animal Health anunció que S&P Global Animal Health otorgó al BRAVECTO (fluralaner) inyectable el Premio al Mejor Nuevo Producto para Animales de Compañía 2024. Esta formulación proporciona protección durante todo un año contra pulgas y garrapatas con una sola dosis, con una duración mayor que cualquier otro parasiticida. Está aprobado en más de 30 países, pero aún no en Estados Unidos.

Alcance del Informe Global del Mercado de Vacunas para Animales de Compañía

Según el alcance del informe, las vacunas para animales de compañía se utilizan para prevenir enfermedades infecciosas causadas por diversos agentes patógenos y proteger a los animales de diversos trastornos potencialmente mortales.

El Informe del Mercado de Vacunas para Animales de Compañía está Segmentado por Tecnología (Atenuadas en Vivo, Inactivadas, Toxoides, Recombinantes, ADN y ARNm, y Otras Tecnologías), Tipo de Animal (Perros, Gatos y Otros Animales de Compañía), Indicación de Enfermedad (Rabia, DAPP, FVRCP, Leptospirosis, Enfermedad de Lyme, Bordetella y Parainfluenza Canina, y Otras Indicaciones de Enfermedad), Usuario Final (Hospitales y Clínicas Veterinarias, Farmacias Minoristas y Tiendas de Mascotas, Comercio Electrónico y Farmacias en Línea, y Refugios de Animales y Organizaciones de Rescate) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vacunas Atenuadas en Vivo |

| Vacunas Inactivadas |

| Vacunas de Toxoides |

| Vacunas Recombinantes |

| Vacunas de ADN y ARNm |

| Otras Tecnologías |

| Perros |

| Gatos |

| Otros Animales de Compañía (Conejos, Aves, Équidos, Exóticos) |

| Rabia |

| Moquillo Canino / Adenovirus / Parvovirus (DAPP) |

| Panleucopenia Felina / Herpes / Calicivirus (FVRCP) |

| Leptospirosis |

| Enfermedad de Lyme |

| Bordetella y Parainfluenza Canina |

| Otras Indicaciones de Enfermedad |

| Hospitales y Clínicas Veterinarias |

| Farmacias Minoristas y Tiendas de Mascotas |

| Comercio Electrónico y Farmacias en Línea |

| Refugios de Animales y Organizaciones de Rescate |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Vacunas Atenuadas en Vivo | |

| Vacunas Inactivadas | ||

| Vacunas de Toxoides | ||

| Vacunas Recombinantes | ||

| Vacunas de ADN y ARNm | ||

| Otras Tecnologías | ||

| Por Tipo de Animal | Perros | |

| Gatos | ||

| Otros Animales de Compañía (Conejos, Aves, Équidos, Exóticos) | ||

| Por Indicación de Enfermedad | Rabia | |

| Moquillo Canino / Adenovirus / Parvovirus (DAPP) | ||

| Panleucopenia Felina / Herpes / Calicivirus (FVRCP) | ||

| Leptospirosis | ||

| Enfermedad de Lyme | ||

| Bordetella y Parainfluenza Canina | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Farmacias Minoristas y Tiendas de Mascotas | ||

| Comercio Electrónico y Farmacias en Línea | ||

| Refugios de Animales y Organizaciones de Rescate | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas para animales de compañía en 2031?

Las previsiones muestran que el mercado alcanzará USD 5.400 millones en 2031, respaldado por una CAGR del 6,02% impulsada por mandatos de salud pública y mejoras tecnológicas.

¿Qué segmento tecnológico está creciendo más rápido?

Se espera que las vacunas recombinantes registren una CAGR del 8,43% hasta 2031, superando a los formatos atenuados en vivo e inactivados a medida que sus ventajas en seguridad y cadena de frío ganan reconocimiento.

¿Por qué las vacunas contra la enfermedad de Lyme están recibiendo más atención en Estados Unidos?

La expansión de las garrapatas a 15 estados llevó a la AAHA a reclasificar la vacunación contra la enfermedad de Lyme como recomendada, impulsando la indicación hacia una CAGR del 9,32% hasta 2031.

¿Cómo impactará el comercio electrónico en la distribución de vacunas?

Se prevé que las farmacias en línea y los portales de telesalud alcancen una CAGR del 9,65%, ofreciendo modelos de suscripción que desplazan las ventas de refuerzos de las clínicas tradicionales.

¿Qué desafíos limitan el despliegue de vacunas en los mercados emergentes?

Las brechas en la cadena de frío, los altos costos regulatorios y la infraestructura veterinaria limitada dificultan la cobertura, aunque las formulaciones termoestables tienen como objetivo reducir estas barreras.

¿Qué empresas dominan el panorama competitivo?

Zoetis, Boehringer Ingelheim y Elanco controlan colectivamente alrededor del 60% de los ingresos de América del Norte, aunque actores regionales como HIPRA e Indian Immunologicals están ganando terreno en Asia-Pacífico.

Última actualización de la página el: