Tamaño y Participación del Mercado de Equipos Estáticos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 187.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 232.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos Estáticos Industriales por Mordor Intelligence

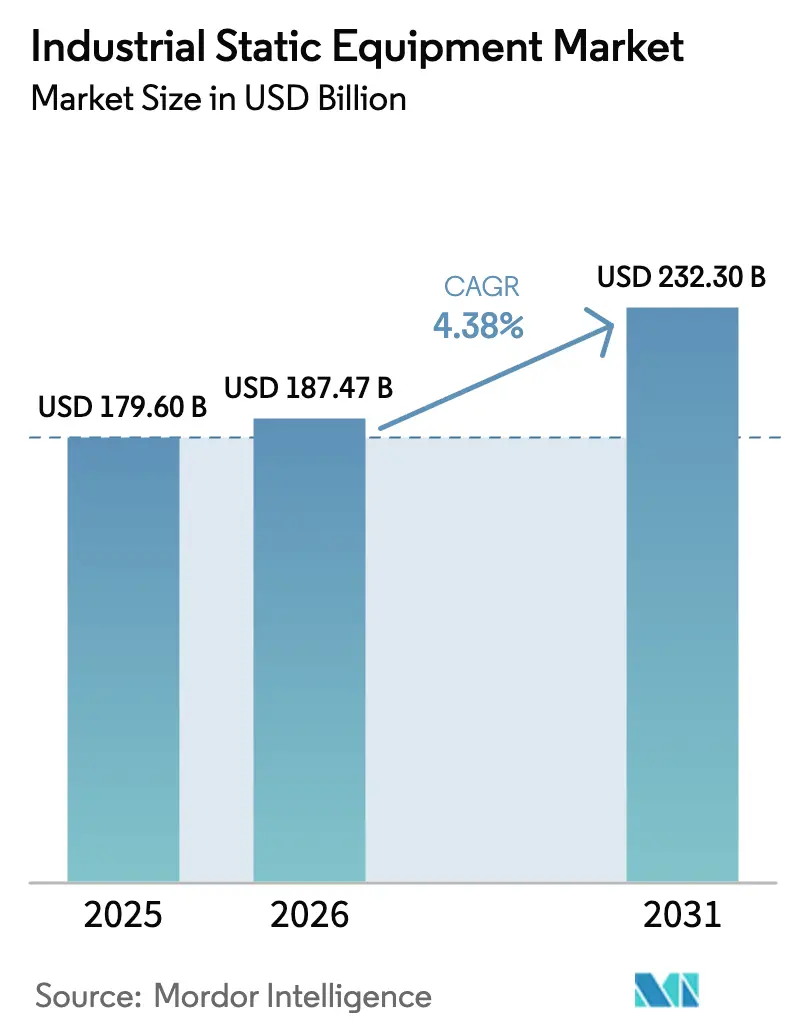

El tamaño del mercado de equipos estáticos industriales fue valorado en USD 179,6 mil millones en 2025 y se estima que crecerá desde USD 187,47 mil millones en 2026 hasta alcanzar USD 232,3 mil millones en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031). Los ciclos de reemplazo sólidos, las ampliaciones de capacidad en energía y productos químicos, y las actualizaciones de productos preparadas para la digitalización sostienen colectivamente la expansión incluso cuando las condiciones macroeconómicas se suavizan. Un flujo constante de proyectos de ingeniería, adquisiciones y construcción (EPC) en petróleo y gas, generación de energía y manufactura a gran escala ancla la demanda de referencia, mientras que las modernizaciones de eficiencia y las normas de emisiones más estrictas impulsan las ventas incrementales de intercambiadores de calor de alto rendimiento y válvulas inteligentes. Asia-Pacífico lidera tanto en la modernización de la base instalada como en la capacidad de proyectos nuevos (greenfield), reforzando su papel central en el mercado de equipos estáticos industriales. Mientras tanto, las plataformas de gemelo digital, el mantenimiento basado en condiciones y el monitoreo habilitado por IoT diferencian a los proveedores y abren flujos de ingresos por servicios que refuerzan los márgenes. Por último, el auge de la infraestructura de hidrógeno y las terminales de exportación de GNL amplía la huella de aplicación del mercado, incorporando los equipos estáticos a las cadenas de valor de energía limpia emergentes.

Conclusiones Clave del Informe

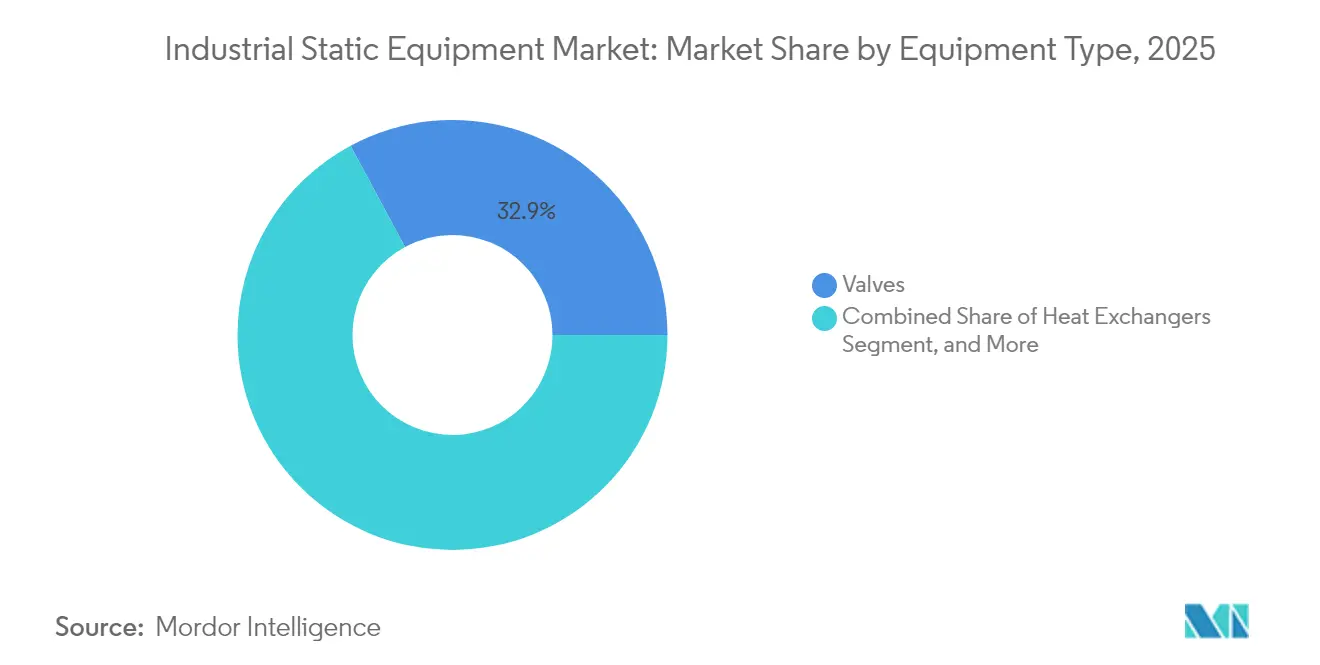

- Por tipo de equipo, las válvulas capturaron el 32,86% de la participación del mercado de equipos estáticos industriales en 2025. Se proyecta que los intercambiadores de calor registren la CAGR más rápida del 5,65% hasta 2031.

- Por material, el acero al carbono mantuvo el 37,40% del tamaño del mercado de equipos estáticos industriales en 2025, mientras que el acero aleado avanza a una CAGR del 5,78% hasta 2031.

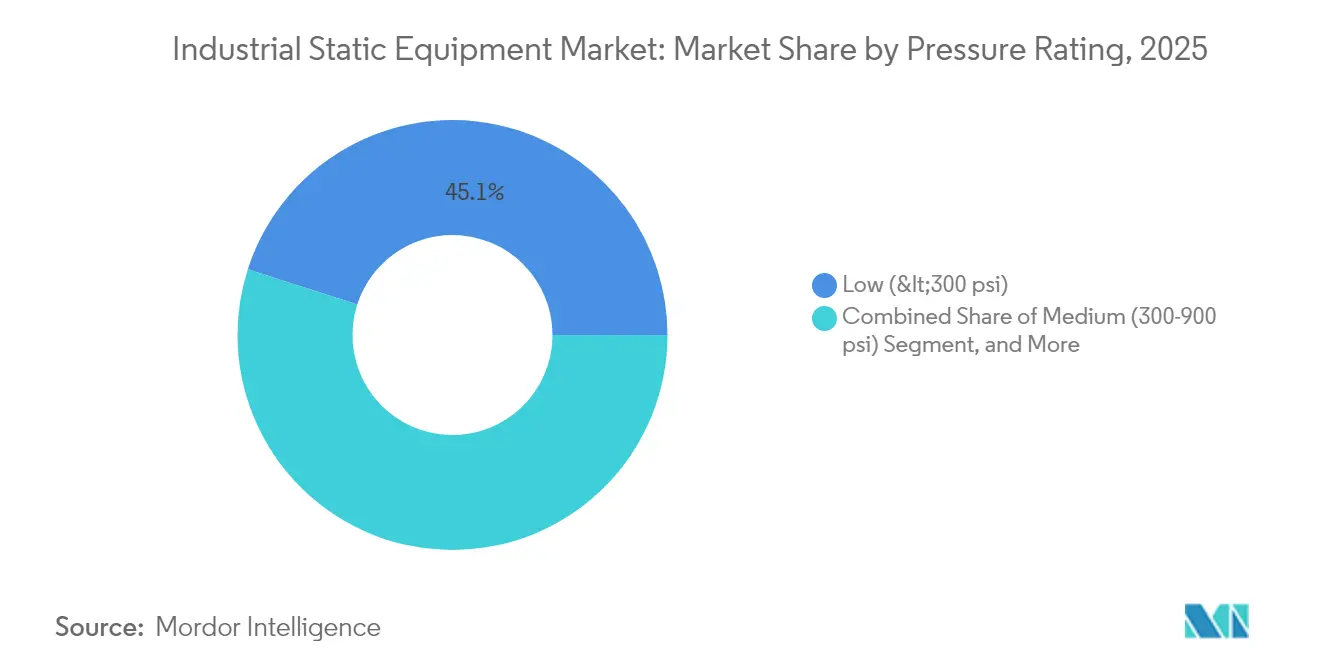

- Por clasificación de presión, los equipos de baja presión representaron el 45,05% de la participación del tamaño del mercado de equipos estáticos industriales en 2025, y las unidades de media presión se están expandiendo a una CAGR del 6,01% hasta 2031.

- Por industria usuaria final, el petróleo y gas lideró con una participación de ingresos del 28,55% en 2025; se pronostica que la generación de energía crezca a una CAGR del 4,74% hasta 2031.

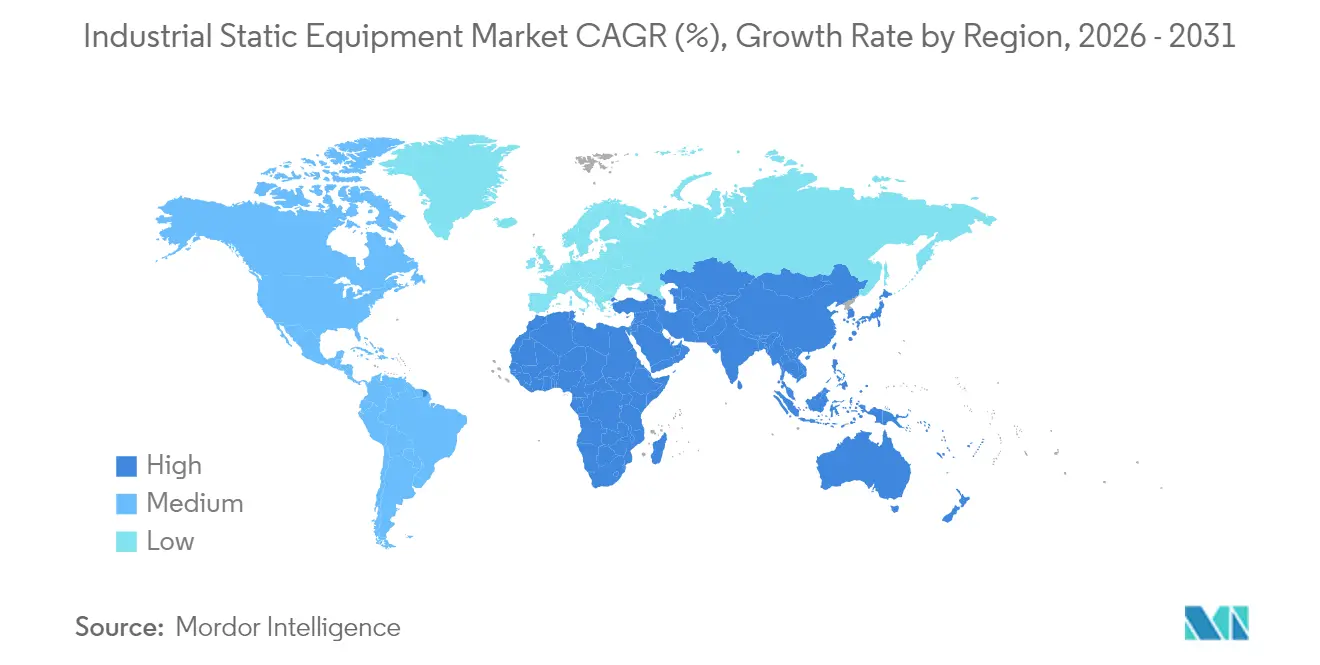

- Por Geografía, Asia-Pacífico dominó con el 42,10% de los ingresos de 2025 y crece a una CAGR del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Estáticos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida industrialización en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, extensión a MEA | Mediano plazo (2-4 años) |

| Expansión de la infraestructura upstream de petróleo y gas y GNL | +0.8% | Global, concentrado en Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Ampliaciones de capacidad en químicos y petroquímicos | +0.7% | Asia-Pacífico y América del Norte, emergiendo en MEA | Mediano plazo (2-4 años) |

| Normas de emisiones más estrictas que impulsan las modernizaciones de transferencia de calor | +0.6% | Global, liderado por la UE y América del Norte | Corto plazo (≤ 2 años) |

| Modernizaciones de la economía del hidrógeno para equipos de alta presión | +0.4% | UE y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del gemelo digital que permite el mantenimiento predictivo | +0.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización en Economías Emergentes

La producción manufacturera en China aumentó un 6,2% durante 2024, mientras que la producción industrial de India creció un 5,8% interanual, acelerando la construcción de complejos petroquímicos, plantas siderúrgicas y centros de hidrógeno renovable que necesitan válvulas, recipientes a presión e intercambiadores de calor.[1]Oficina Nacional de Estadísticas de China, "Estadísticas de Producción Industrial T3 2024," STATS.GOV.CN Varias naciones del Golfo también comprometieron más de USD 20 mil millones en megaproyectos de hidrógeno, impulsando la demanda inicial de activos estáticos de alta presión. Estas economías frecuentemente requieren instalaciones completamente nuevas (greenfield) en lugar de reemplazos incrementales, lo que resulta en grandes pedidos de múltiples equipos que elevan el mercado de equipos estáticos industriales. Los corredores industriales respaldados por el gobierno y los programas de inversión extranjera directa garantizan que las ampliaciones de capacidad se extiendan bien dentro de la ventana de pronóstico, manteniendo una trayectoria de demanda positiva.

Expansión de la Infraestructura Upstream de Petróleo y Gas y GNL

Las adiciones de capacidad de licuefacción de GNL global totalizaron 42 millones de toneladas por año (tpa) en 2024, respaldadas por proyectos en Qatar, los Estados Unidos y Australia que exigen válvulas criogénicas e intercambiadores de calor personalizados.[2]Unión Internacional del Gas, "Las Adiciones de Capacidad Global de GNL Alcanzan un Récord Histórico," IGU.ORG El gasto de capital upstream se recuperó a USD 525 mil millones, sentando las bases para pedidos de equipos sostenidos vinculados a plataformas offshore de largo plazo de entrega, sistemas de recolección y plantas de procesamiento de gas. Los proveedores con calificaciones comprobadas en gas agrio, alta temperatura y aplicaciones submarinas obtienen el estatus de proveedor preferido, reforzando los ingresos recurrentes en ciclos de vida de proyectos de varias décadas.

Ampliaciones de Capacidad en Químicos y Petroquímicos

Se anunciaron inversiones por valor de USD 180 mil millones para nuevos proyectos petroquímicos entre 2024 y 2026, con un fuerte peso hacia el etileno, el propileno y los intermedios especiales.[3]Consejo Americano de la Química, "Informe de Inversión de Capital de la Industria Petroquímica 2024," AMERICANCHEMISTRY.COM Estas instalaciones demandan recipientes de aleación resistentes a la corrosión, reactores y haces avanzados de transferencia de calor que cuestan hasta un 25% más que sus equivalentes en acero al carbono, pero ofrecen intervalos de servicio más largos. China anticipa un aumento del 15% en la producción petroquímica para 2026, y expansiones similares en la Costa del Golfo de los Estados Unidos estimulan pedidos de equipos de media presión estampados con ASME, sustentando el crecimiento de ingresos para los fabricantes orientados a la tecnología.

Normas de Emisiones más Estrictas que Impulsan las Modernizaciones de Transferencia de Calor

La Directiva Europea sobre Emisiones Industriales exige mejoras de eficiencia del 30% para 2025, empujando a las empresas de servicios públicos y a la industria pesada hacia intercambiadores de calor compactos de alta superficie. En los Estados Unidos, las normas propuestas por la EPA podrían reducir los NOx en un 80% provenientes de calderas industriales, con intercambiadores listos para modernización que prometen períodos de recuperación de la inversión menores a tres años que impulsan la adquisición acelerada. Los proveedores que ofrecen diseños modulares que se ajustan a las instalaciones existentes ganan cuota de mercado, ya que los operadores de plantas buscan minimizar el tiempo de inactividad y el desembolso de capital durante las paradas motivadas por el cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y cambio hacia la generación de energía renovable | -0.9% | Global, pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Precios volátiles del acero de grado especial y las aleaciones | -0.6% | Global, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de materiales exóticos | -0.4% | Global, impacto concentrado en aplicaciones especializadas | Corto plazo (≤ 2 años) |

| Escasez de fabricantes calificados certificados por ASME | -0.3% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Cambio hacia la Generación de Energía Renovable

Las energías renovables representaron el 85% de la nueva capacidad de generación eléctrica global en 2024, suprimiendo los pedidos de calderas y hornos vinculados a activos de combustibles fósiles. Simultáneamente, las tasas de interés elevadas aumentan las tasas de corte para paquetes de equipos estáticos con alto requerimiento de inversión que rutinariamente superan los USD 50 millones por instalación. Los inversores prefieren activos bajos en carbono o flexibles, retrasando los proyectos térmicos tradicionales y recortando las carteras de pedidos a corto plazo para recipientes de gran diámetro y sistemas de recuperación de calor de alta capacidad.

Precios Volátiles del Acero de Grado Especial y las Aleaciones

El acero inoxidable osciló entre USD 1.800 y USD 2.400 por tonelada en 2024, mientras que los precios del níquel experimentaron picos del 35% y correcciones del 20% en doce meses. Dicha volatilidad complica las ofertas a precio fijo y comprime los márgenes de los proveedores en proyectos de ciclo largo. Los productores optan por cubrir riesgos y mantener un mayor capital de trabajo o renegociar cláusulas contractuales, ambas opciones pueden ralentizar las decisiones de adquisición e introducir incertidumbre en los canales de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Válvulas Dominan, los Intercambiadores de Calor se Aceleran

Las válvulas generaron la mayor porción del tamaño del mercado de equipos estáticos industriales, contribuyendo con el 32,86% de los ingresos de 2025, dado que su presencia omnipresente abarca funciones de aislamiento, regulación y seguridad en todos los procesos. Sus ciclos de reemplazo relativamente cortos de cinco a siete años y su multiplicidad dentro de una sola planta generan altos volúmenes unitarios. La participación del mercado de equipos estáticos industriales correspondiente a los intercambiadores de calor, aunque menor, está aumentando rápidamente; las modernizaciones de eficiencia obligatorias elevan las ventas de intercambiadores a una CAGR del 5,65% hasta 2031. Los fabricantes están incorporando sensores y recubrimientos antiensuciamiento para mejorar el tiempo de actividad y la recuperación de energía.

Los hornos y calderas continúan registrando pedidos confiables provenientes de proyectos de conversión de residuos en energía y calefacción urbana, incluso mientras continúan las retiradas del carbón. Los recipientes a presión, aunque bajos en volumen, alcanzan precios de primera debido a la ingeniería personalizada, el cumplimiento estricto de códigos y los plazos de fabricación extendidos que se extienden hasta 18 meses. La integración digital es ahora omnipresente: las válvulas inteligentes transmiten la fricción del vástago y la integridad del asiento, mientras que los conjuntos de intercambiadores transmiten los coeficientes de ensuciamiento en tiempo real, habilitando estrategias de mantenimiento predictivo que reducen los gastos operativos.

Por Material de Construcción: El Acero al Carbono Prevalece, el Acero Aleado Gana Terreno

El acero al carbono se mantuvo como el caballo de batalla rentable con una participación de ingresos del 37,40% en 2025, satisfaciendo las necesidades de servicio general en agua, HVAC y líneas de procesamiento a temperatura moderada. Sin embargo, el acero aleado está ganando impulso a medida que las refinerías, los craqueadores petroquímicos y las plantas de ciclo combinado elevan las temperaturas y presiones, otorgando al segmento una CAGR del 5,78%. Los operadores cada vez más consideran el gasto total del ciclo de vida, reconociendo que las aleaciones superiores pueden reducir el tiempo de inactividad no programado y disminuir las fallas relacionadas con la corrosión, recortando así las reclamaciones de garantía y las primas de seguro vinculadas a interrupciones en la ruta crítica.

El acero inoxidable ocupa un terreno intermedio equilibrado, apreciado en alimentos, bebidas y productos farmacéuticos, donde la pureza del producto es primordial. Los materiales no ferrosos y compuestos reivindican un nicho que, aunque pequeño, se está expandiendo; los intercambiadores de calor de titanio, por ejemplo, son preferidos en el servicio de agua de enfriamiento costero a pesar de precios hasta ocho veces superiores a los equivalentes en acero inoxidable. Las carcasas compuestas para tanques atmosféricos también están viendo una mayor adopción en el almacenamiento de productos químicos corrosivos, lo que subraya el papel de la innovación en materiales para ampliar las carteras de proveedores.

Por Clasificación de Presión: El Rango de Media Presión Lidera el Crecimiento

Los activos de baja presión (< 300 psi) comprendieron el 45,05% de los ingresos de 2025, impulsados por el agua municipal, el HVAC y los procesadores de grado alimentario que favorecen la simplicidad y el bajo costo de inversión. Los equipos de media presión (300-900 psi) están en camino de alcanzar una CAGR del 6,01%, posicionándolos como el punto óptimo para la deshidratación de etanol, la recuperación de corrientes secundarias petroquímicas y las funciones de balance de planta en ciclo combinado. El tamaño del mercado de equipos estáticos industriales para recipientes y válvulas de alta presión (> 900 psi) es menor pero indispensable, sirviendo al reabastecimiento de hidrógeno, la generación de energía supercrítica y las funciones de separación en pozos profundos.

A medida que aumenta la presión, también lo hacen los obstáculos regulatorios: las secciones VIII y IX del código ASME exigen extensas pruebas radiográficas, pruebas hidrostáticas de hasta 1,5 veces la presión de diseño y operadores de soldadura certificados, lo que desalienta a los nuevos participantes y protege a las marcas establecidas. El monitoreo digital de presión, los sensores de emisión acústica y el modelado de fatiga basado en datos ahora forman parte de las especificaciones de oferta, un cambio que separa aún más a los fabricantes de equipos originales (OEM) de soluciones completas de los fabricantes limitados al suministro mecánico.

Por Industria Usuaria Final: Petróleo y Gas el Mayor, Generación de Energía el más Rápido

El petróleo y gas representó el 28,55% del gasto de 2025 dentro del mercado de equipos estáticos industriales, reflejando el desarrollo continuo de campos, la compresión midstream y las actualizaciones de combustibles limpios downstream. Sin embargo, la generación de energía asume el liderazgo en crecimiento con una CAGR del 4,74%, impulsada por inversiones en estabilidad de la red eléctrica, plantas pico flexibles y soluciones de conversión de calor residual en energía que demandan intercambiadores de calor robustos y recipientes de media presión.

Los complejos químicos y petroquímicos siguen siendo consumidores estables, incorporando eliminaciones de cuellos de botella de capacidad, renovaciones y modernizaciones impulsadas por el medio ambiente. Los proyectos de tratamiento de agua y aguas residuales se expanden rápidamente a medida que la urbanización y la escasez de agua potable demandan recipientes de filtración y tanques de contacto para desinfección. La minería, los metales y el procesamiento de alimentos amplían colectivamente la base de clientes, diversificando los flujos de ingresos y amortiguando las desaceleraciones cíclicas en cualquier sector individual.

Análisis Geográfico

Asia-Pacífico retuvo el 42,10% de los ingresos globales en 2025, sustentada por una cartera casi constante de expansiones de refinerías, plantas de carbón a químicos y corredores de infraestructura respaldados por el Estado. El tamaño del mercado de equipos estáticos industriales en China e India continúa su trayectoria ascendente a medida que la producción petroquímica, la producción de acero y las instalaciones de almacenamiento a escala de red entran en funcionamiento. Japón y Corea del Sur contribuyen con pedidos de alto margen para intercambiadores de aleación de precisión y válvulas especiales que cumplen con estrictas normas de calidad, mientras que las naciones del Sudeste Asiático absorben equipos convencionales de acero al carbono a medida que la manufactura se desplaza hacia el sur.

América del Norte ocupa el segundo lugar, anclada por el desarrollo del gas de esquisto y un marcado impulso hacia la integración de materias primas petroquímicas. Los Estados Unidos lideran en capacidad de exportación de GNL, lo que requiere recipientes a presión criogénicos y válvulas de triple descentramiento, mientras que los operadores de arenas petrolíferas de Canadá modernizan los intercambiadores de alta temperatura para reducir la intensidad de las emisiones. Las plantas maquiladoras mexicanas, en expansión bajo los movimientos de nearshoring, refuerzan la demanda de recipientes de acero al carbono de media presión. Las normas regionales de descarbonización estimulan aún más las ventas de generadores de vapor de recuperación de calor avanzados y calentadores de proceso de bajas emisiones de NOx.

Europa exhibe pedidos maduros aunque estables orientados hacia mejoras de eficiencia y reemplazos al final de la vida útil. El crecimiento de la participación del mercado de equipos estáticos industriales es modesto, ya que las nuevas plantas de combustibles fósiles son escasas; en cambio, el capital fluye hacia proyectos piloto de hidrógeno, instalaciones de fabricación de baterías y expansiones de calefacción urbana. Los clústeres industriales alemanes priorizan los intercambiadores de aleación para sistemas de recuperación de solventes, mientras que los molinos de pulpa y papel escandinavos adoptan digestores compuestos para mitigar la corrosión. Europa del Este se beneficia de los fondos de modernización respaldados por la UE, estimulando la demanda de recipientes a presión con estampado de código y válvulas sanitarias de acero inoxidable en centros químicos emergentes.

Panorama Competitivo

El mercado de equipos estáticos industriales presenta una estructura moderadamente fragmentada en la que los cinco mayores proveedores controlan aproximadamente el 35% de los ingresos, aunque los actores de nicho prosperan en segmentos regionales y específicos de aplicaciones. Las multinacionales como Flowserve, Emerson Electric y Alfa Laval aprovechan sus huellas de fabricación global y redes de servicios integradas para ofrecer soluciones combinadas que abarcan válvulas, intercambiadores y software de monitoreo de condición. Su escala permite la adquisición por volumen de aleaciones especiales, protegiéndolas parcialmente de las fluctuaciones de materias primas.

La capacidad digital es el nuevo campo de batalla. La patente de diagnóstico de válvulas impulsada por inteligencia artificial de Emerson otorga pronósticos en tiempo real que reducen el tiempo de inactividad no planificado en un 40%. La adquisición por parte de Alfa Laval de un especialista alemán en intercambiadores de alta temperatura refuerza su posición en segmentos de alta intensidad energética, mientras que la planta india de USD 150 millones de Flowserve la posiciona cerca de los centros de demanda de Asia-Pacífico en rápida expansión. Las empresas de nivel medio y las empresas regionales se diferencian mediante fabricación de entrega rápida, soporte de posventa localizado o dominio en soldadura de materiales exóticos, especialmente en mercados de hidrógeno y offshore.

La competencia de precios prevalece en válvulas y recipientes de baja presión debido a las menores barreras técnicas de entrada, aunque los nichos de primera categoría —válvulas submarinas, tanques de hidrógeno de ultra alta presión e intercambiadores de circuito impreso compactos— recompensan la innovación en diseño y las certificaciones que crean ventajas competitivas duraderas. Los ingresos por servicios están creciendo más rápido que las ventas de hardware a medida que los operadores externalizan la analítica predictiva y la planificación de paradas programadas, consolidando las relaciones a largo plazo con los clientes y suavizando la volatilidad de los ingresos.

Líderes de la Industria de Equipos Estáticos Industriales

-

Flowserve Corporation

-

Emerson Electric Co.

-

Alfa Laval A B

-

Danfoss A/S

-

Mitsubishi Heavy Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Alfa Laval planea invertir USD 180 millones en una nueva planta de intercambiadores de calor en Vietnam, con el objetivo de satisfacer la creciente demanda de las terminales de GNL y los complejos petroquímicos del Sudeste Asiático, al tiempo que agrega una base de producción competitiva en costos para pedidos globales

- Julio de 2025: Flowserve adquirió un especialista surcoreano en válvulas por USD 120 millones, obteniendo conocimiento propietario en sellado y metalurgia que mejora su cartera para sistemas de hidrógeno de alta presión y otras aplicaciones de materiales avanzados

- Mayo de 2025: Emerson Electric presentó una plataforma de mantenimiento predictivo impulsada por inteligencia artificial para equipos estáticos industriales tras un desembolso en I+D de USD 75 millones durante tres años; la empresa informa que el software puede pronosticar fallas con hasta seis meses de anticipación y reducir el tiempo de inactividad no planificado en un 60%

- Marzo de 2025: Mitsubishi Heavy Industries ganó un pedido de USD 350 millones para entregar recipientes a presión e intercambiadores de calor para un gran proyecto de hidrógeno verde en Australia, lo que subraya la creciente demanda global de activos especializados de alta presión en la emergente economía del hidrógeno

Alcance del Informe Global del Mercado de Equipos Estáticos Industriales

El término "equipo estático" se refiere a equipos sin partes móviles en las industrias de petróleo y gas y de procesos. Los recipientes a presión, los intercambiadores de calor, las tuberías, los tanques de almacenamiento, las válvulas, los dispositivos de alivio de presión, las calderas, los hornos/calentadores y las estructuras son algunos ejemplos. Las bombas, los compresores, las turbinas, los equipos eléctricos o la instrumentación (I&E), por otro lado, no se consideran equipos estáticos porque no tienen partes móviles.

El estudio analiza el mercado de diversos tipos de equipos estáticos que no tienen piezas móviles. El estudio realiza un seguimiento de los ingresos acumulados (primer punto de venta) provenientes de la venta de diversas categorías de productos utilizados en múltiples aplicaciones. El estudio ofrece un análisis detallado de las tendencias, las estimaciones y proyecciones del mercado, y la dinámica de crecimiento en varios segmentos que incluyen el tipo de producto, el usuario final y la región.

| Válvulas | Válvulas de Compuerta, Globo y Retención |

| Válvulas de Bola | |

| Válvulas de Mariposa | |

| Válvulas de Tapón | |

| Válvulas de Alivio de Presión | |

| Hornos / Calderas | |

| Intercambiadores de Calor | |

| Recipientes a Presión |

| Acero al Carbono |

| Acero Inoxidable |

| Acero Aleado |

| No Ferrosos y Compuestos |

| Baja (< 300 psi) |

| Media (300–900 psi) |

| Alta (> 900 psi) |

| Petróleo y Gas |

| Generación de Energía |

| Químicos y Petroquímicos |

| Agua y Aguas Residuales |

| Minería y Metales |

| Alimentos y Bebidas |

| Otra Industria Usuaria Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Equipo | Válvulas | Válvulas de Compuerta, Globo y Retención | |

| Válvulas de Bola | |||

| Válvulas de Mariposa | |||

| Válvulas de Tapón | |||

| Válvulas de Alivio de Presión | |||

| Hornos / Calderas | |||

| Intercambiadores de Calor | |||

| Recipientes a Presión | |||

| Por Material de Construcción | Acero al Carbono | ||

| Acero Inoxidable | |||

| Acero Aleado | |||

| No Ferrosos y Compuestos | |||

| Por Clasificación de Presión | Baja (< 300 psi) | ||

| Media (300–900 psi) | |||

| Alta (> 900 psi) | |||

| Por Industria Usuaria Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Químicos y Petroquímicos | |||

| Agua y Aguas Residuales | |||

| Minería y Metales | |||

| Alimentos y Bebidas | |||

| Otra Industria Usuaria Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos estáticos industriales en 2031?

Se pronostica que el mercado de equipos estáticos industriales alcance USD 232,3 mil millones en 2031.

¿Qué categoría de equipo tiene actualmente la mayor participación de ingresos?

Las válvulas lideran con el 32,86% de los ingresos de 2025.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico está proyectada para expandirse a una CAGR del 5,45%, la más alta entre todas las regiones.

¿Cómo influirán las normas de emisiones más estrictas en la demanda de equipos?

Están acelerando las modernizaciones de intercambiadores de calor que mejoran la eficiencia energética y reducen los NOx, elevando las ventas de intercambiadores a una CAGR del 5,65%.

¿Qué impacto tienen los precios del acero aleado en los fabricantes?

Los costos volátiles de las aleaciones comprimen los márgenes y complican los contratos a precio fijo, ralentizando las decisiones de compra en aplicaciones de alta especificación.

¿Qué segmento de usuario final muestra las perspectivas de crecimiento más sólidas?

Se proyecta que la generación de energía crezca a una CAGR del 4,74% a medida que las redes eléctricas se modernizan e integran energías renovables.

Última actualización de la página el: