Tamaño y participación del mercado inmobiliario comercial de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

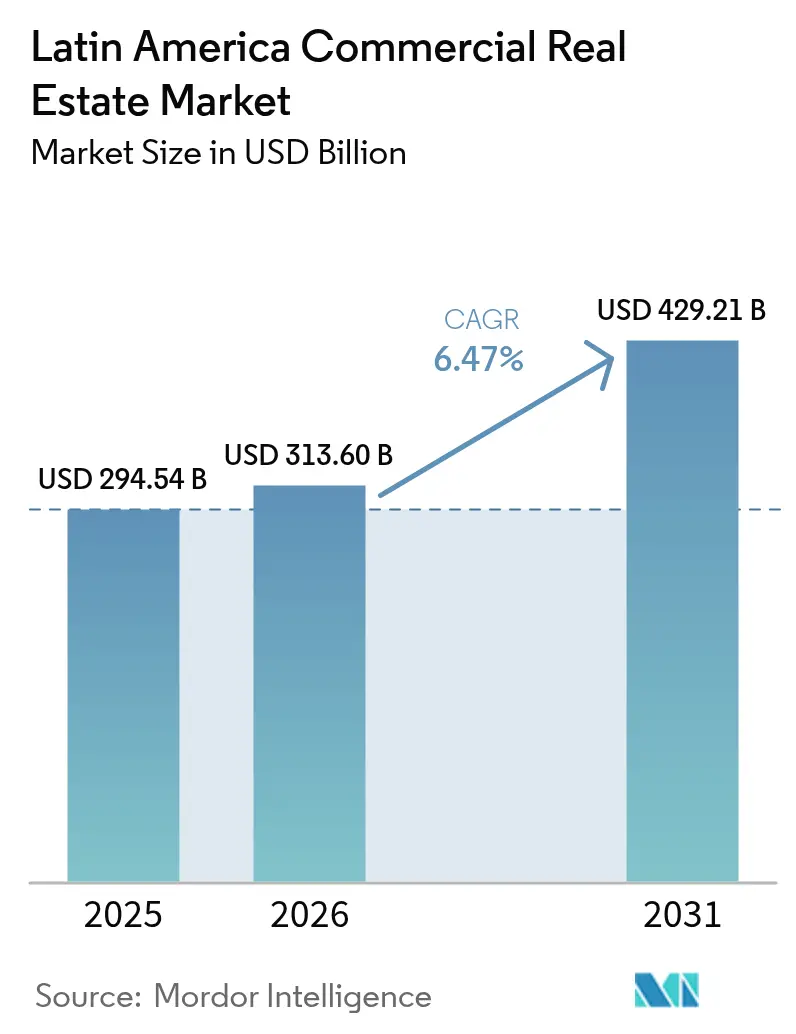

| Tamaño del mercado en el año base (2025) | 294.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 313.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 429.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

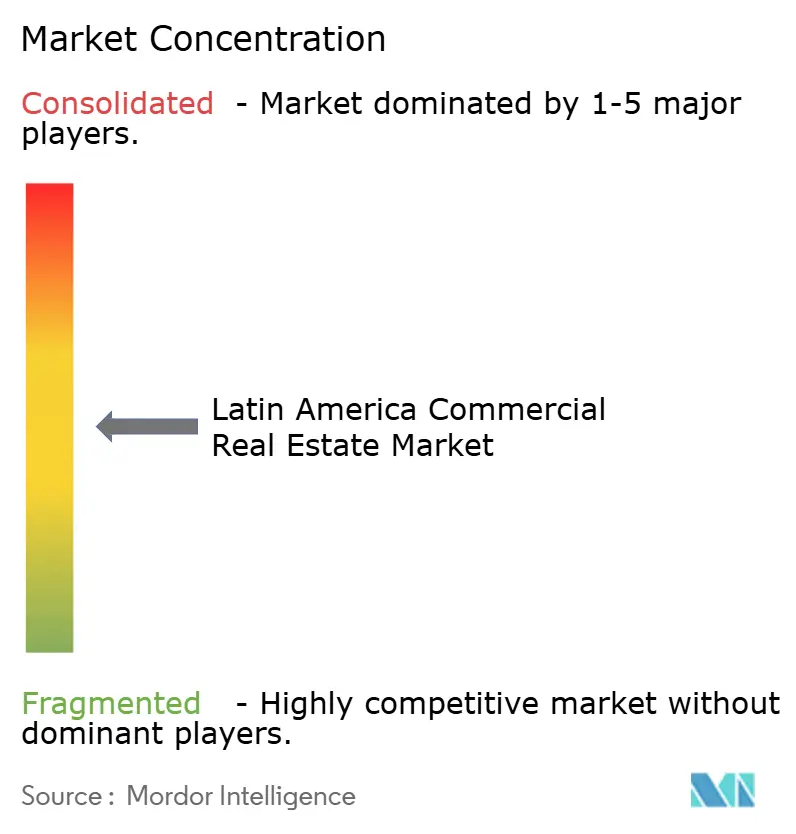

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario comercial de América Latina por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de América Latina en 2026 se estima en USD 313.600 millones, creciendo desde el valor de 2025 de USD 294.540 millones, con proyecciones para 2031 que muestran USD 429.210 millones, creciendo a una CAGR del 6,47% durante 2026-2031. El fuerte apetito de los inquilinos por parques logísticos de Grado A, la creciente penetración del comercio digital y las constantes entradas de capital institucional han creado una trayectoria clara de expansión. El nearshoring ha intensificado la demanda a lo largo de los corredores del Bajío y la frontera norte de México, mientras que los centros intermodales de Brasil continúan atrayendo activos de distribución modernos. Las corporaciones muestran mayor disposición a arrendar que a comprar, lo que mantiene la vacancia ajustada en los submercados prime y eleva las rentas efectivas a pesar de la presión sobre los costes de construcción. Al mismo tiempo, los desarrollos de uso mixto en São Paulo, Ciudad de México, Bogotá y Santiago están atrayendo flujo peatonal impulsado por el estilo de vida, lo que ayuda a los propietarios a diversificar las fuentes de ingresos y a protegerse contra las caídas de activos individuales. La actividad en los mercados de capitales sigue siendo favorable, ya que los REITs, FIBRAs y FIIs regionales reciclan activos para financiar nuevas carteras y los inversores globales buscan visibilidad de flujo de caja con rendimientos muy superiores a los de referencia de las economías avanzadas.

Conclusiones clave del informe

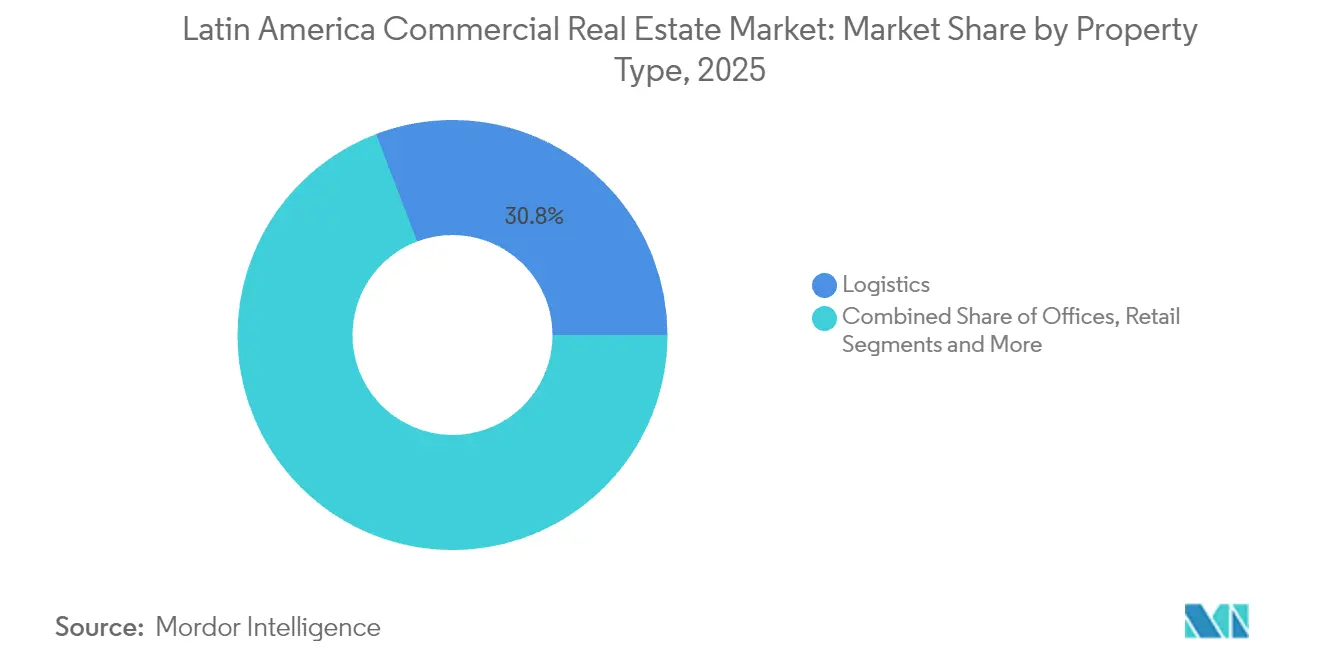

- Por tipo de propiedad, la logística capturó el 30,78% de la participación en ingresos en 2025; se prevé que la hostelería se expanda a una CAGR del 7,08% hasta 2031.

- Por modelo de negocio, el segmento de alquiler mantuvo el 67,65% de la participación del mercado inmobiliario comercial de América Latina en 2025, mientras que se proyecta que crezca a una CAGR del 7,31% hasta 2031.

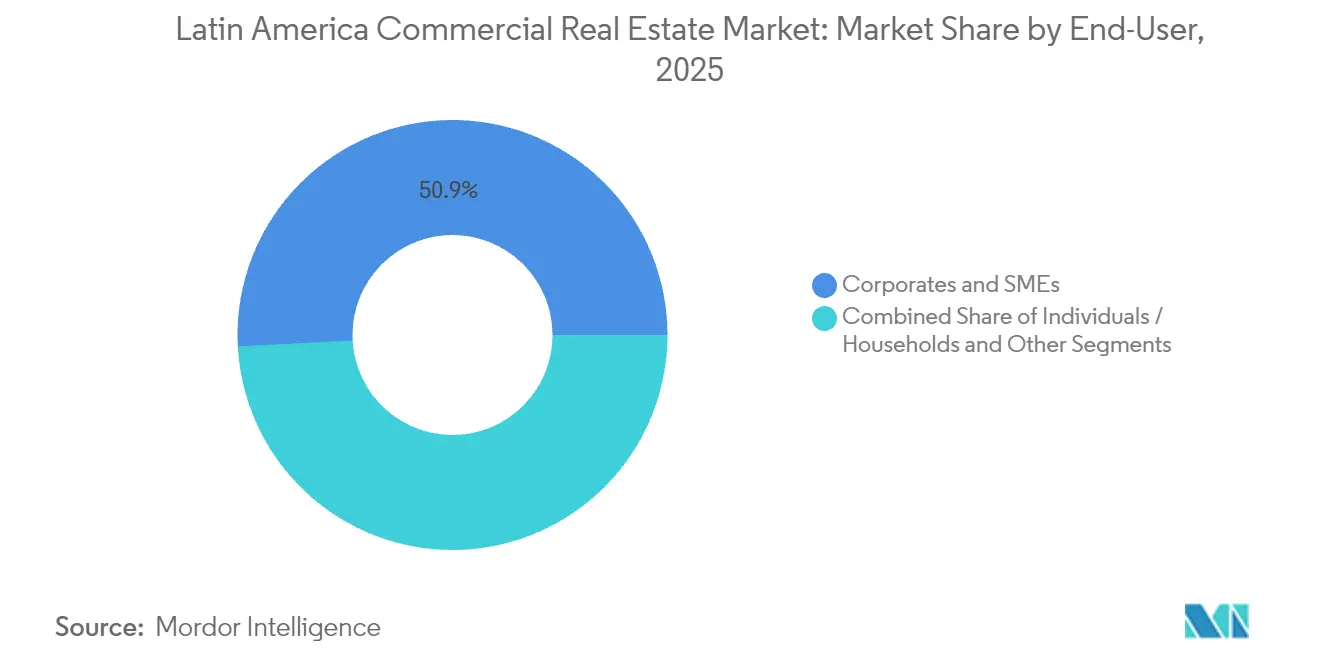

- Por usuario final, las corporaciones y pymes representaron el 50,85% del tamaño del mercado inmobiliario comercial de América Latina en 2025 y avanzan a una CAGR del 7,74% hasta 2031.

- Por geografía, Brasil lideró con el 39,85% de la participación del valor regional en 2025, mientras que se proyecta que México se expanda a una CAGR del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario comercial de América Latina

Análisis del impacto de los impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Ola de nearshoring y manufactura "México+" que impulsa los parques industriales y la demanda logística | +1.8% | México, Brasil, Colombia | Mediano plazo (2-4 años) |

| Creciente penetración del comercio electrónico, impulsando el almacenamiento moderno, los centros de última milla y la cadena de frío | +1.5% | Brasil, México, Argentina, Chile | Corto plazo (≤ 2 años) |

| Reactivación del turismo y el comercio minorista experiencial que impulsa la hostelería y los proyectos de uso mixto | +0.9% | Colombia, Chile, República Dominicana, Perú | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura que crean nuevos corredores de desarrollo | +1.2% | Brasil, Perú, México | Largo plazo (≥ 4 años) |

| Institucionalización mediante REITs, FIBRAs y FIIs que canalizan capital global hacia activos de Grado A | +1.0% | Ciudad de México, São Paulo, Santiago, Bogotá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Nearshoring Y Manufactura "México+" Que Impulsa Los Parques Industriales Y La Demanda Logística

El impulso de arrendamiento a corto plazo es más fuerte donde los productores de electrónica, automotriz y electrodomésticos trasladan capacidad para evitar el riesgo arancelario. Las plantas se agrupan a lo largo del eje del Bajío de México y la frontera norte, reduciendo la vacancia de naves Clase A por debajo del 3% en algunos submercados. Vesta ha añadido terrenos en Guadalajara y Monterrey para garantizar que pueda prearrendar edificios antes del vaciado de losa, una táctica que ancla el flujo de caja en las primeras etapas del ciclo de desarrollo. FIBRA Prologis financió su expansión mediante una emisión de 100 millones de certificados, confirmando la convicción institucional en el crecimiento vinculado al T-MEC. Las zonas francas de Colombia siguen un guión similar, posicionando a Bogotá y Medellín como destinos secundarios para el ensamblaje ligero. El efecto global es un cambio estructural que favorece a la logística como el segmento más grande y de más rápido crecimiento del mercado inmobiliario comercial de América Latina.

Creciente Penetración Del Comercio Electrónico Que Impulsa El Almacenamiento Moderno, Los Centros De Última Milla Y La Cadena De Frío

Los volúmenes del comercio minorista en línea no retrocedieron tras la pandemia, lo que presionó a los ocupantes a asegurar sitios urbanos de cross-docking y espacios con control de temperatura. La adquisición por USD 34,8 millones de una instalación en Vallejo por parte de FIBRA Macquarie ejemplifica la prima de precio por la proximidad de última milla en Ciudad de México, donde la reversión de renta incorporada supera el 20% al vencimiento del contrato. Prologis divulgó USD 38 millones en NOI trimestral de su cartera "Otras Américas", evidencia de que las cadenas de suministro de clic a puerta dependen de grandes nodos de distribución. Sin embargo, el inventario refrigerado sigue siendo escaso fuera de São Paulo, Ciudad de México y Santiago, lo que pone en riesgo los productos perecederos y crea una brecha de inversión para los desarrolladores a medida. El Banco Mundial clasifica a América Latina por debajo del promedio de la OCDE en eficiencia logística, subrayando el potencial alcista para los patrocinadores que puedan integrar rastreo en tiempo real, sistemas energéticamente eficientes y protocolos de inocuidad alimentaria acreditados[1]Banco Mundial, "Logística y facilitación del comercio en América Latina", worldbank.org. El apetito inversor por dichos activos sigue siendo sólido dada la permanencia de los inquilinos una vez que las cadenas de frío de misión crítica entran en funcionamiento.

Reactivación Del Turismo Y El Comercio Minorista Experiencial Que Impulsa La Hostelería Y Los Proyectos De Uso Mixto

Las llegadas internacionales alcanzaron el 97% de los niveles de 2019 en 2024, restaurando la ocupación hotelera e impulsando las ventas minoristas en los corredores de ocio. Parque Arauco informa que seis centros comerciales insignia generan ahora más del 60% del NOI, con ventas de inquilinos en Parque Arauco Kennedy que superan los USD 606 millones en una base de doce meses consecutivos. Los promotores están abandonando los centros cerrados en favor de complejos al aire libre que combinan entretenimiento, gastronomía y vendedores de artesanía local, formatos que fomentan mayor tiempo de permanencia y mayor gasto por visita. La cartera de infraestructuras de Perú por USD 16.800 millones incluye mejoras de aeropuertos y carreteras que acortan el viaje a Cusco y Arequipa, ampliando aún más el área de captación de los establecimientos hoteleros. Anclados en esta dinámica, los proyectos vinculados al turismo proporcionan fuentes de ingresos diversificadas y características contracíclicas que mejoran la resiliencia de la cartera.

Mejoras De Infraestructura Que Crean Nuevos Corredores De Desarrollo

El gasto público-privado en puertos, metros y carreteras está reconfigurando las rutas de carga y elevando los valores del suelo. Brasil por sí solo ha destinado aproximadamente USD 74.000 millones hasta 2029 para conectores logísticos que reducen los costes de tránsito entre las granjas del interior y las terminales de exportación costeras. En Perú, la ampliación del Puerto del Callao y las concesiones de carreteras regionales amplían el alcance minorista e industrial de Lima, apoyando nuevos submercados para construcciones especulativas de almacenes. Ciudad de México, Guadalajara y Monterrey están extendiendo líneas de metro que reducen los tiempos de desplazamiento y aumentan el flujo peatonal hacia los recintos de uso mixto. Las normas medioambientales figuran ahora en los pliegos de licitación, impulsando a los patrocinadores hacia diseños conformes con LEED y el abastecimiento de energías renovables, lo que a su vez desbloquea financiación de bonos verdes más económica. Los grandes propietarios y los fondos de infraestructuras están mejor posicionados para capturar estas sinergias y reciclar capital entre clases de activos superpuestas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad macroeconómica y riesgo cambiario que complican la financiación y la suscripción | -1.3% | Argentina, Brasil, México | Corto plazo (≤ 2 años) |

| Complejidad regulatoria, de permisos y de titulación de tierras que varía ampliamente según el país y la ciudad | -0.8% | Argentina, Brasil, Perú | Mediano plazo (2-4 años) |

| Inflación en la construcción, altos costes de financiación y fiabilidad desigual de energía/logística que comprimen la viabilidad | -0.9% | México, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica Y Riesgo Cambiario Que Complican La Financiación Y La Suscripción

Las fluctuaciones cambiarias y los cambios de política pueden erosionar los márgenes de suscripción de la noche a la mañana. El peso argentino cayó un 11% antes de estabilizarse en 1.195 por dólar tras la liberalización de abril de 2025, lo que llevó a los patrocinadores a cubrir o fijar el precio de las operaciones en moneda fuerte. Las reducciones de tasas de México al 7,25% aliviaron el servicio de la deuda, pero no detuvieron una caída de la construcción en el tercer trimestre desencadenada por la incertidumbre arancelaria de los Estados Unidos. El real de Brasil ha cotizado dentro de una banda del 15% durante 18 meses, obligando a los inversores extranjeros a sopesar las costosas coberturas frente a las posibles pérdidas por conversión. Incluso Prologis señala que un movimiento cambiario adverso del 10% podría desencadenar USD 152 millones en liquidaciones de derivados, subrayando la exposición de los actores más sofisticados. Como resultado, los prestamistas exigen márgenes más amplios o capital adicional, lo que eleva los costes totales del proyecto y reduce el apalancamiento alcanzable.

Complejidad Regulatoria, De Permisos Y De Titulación De Tierras Que Varía Ampliamente Según El País Y La Ciudad

Los plazos de aprobación oscilan entre 18 meses en Chile y más de 36 meses en partes de Argentina, añadiendo incertidumbre a los modelos financieros de desarrollo[2]Banco Central de Chile, "Informe de Política Monetaria Diciembre 2024", bcentral.cl. En Perú, las consultas a comunidades indígenas pueden paralizar proyectos logísticos hasta dos años, un riesgo que suelen subestimar los participantes por primera vez. Los códigos municipales de Brasil difieren manzana a manzana, sometiendo a los patrocinadores a revisiones superpuestas de patrimonio y medioambiente que alargan las fases de diseño. El esquema RIGI de Argentina centraliza la supervisión federal para proyectos superiores a USD 200 millones, aunque los poderes de veto provinciales permanecen, dejando los riesgos de titulación sin resolver hasta tarde en el ciclo. Estos obstáculos desalientan las carteras especulativas y orientan la inversión hacia estructuras de terreno en desarrollo o de venta con arrendamiento posterior, donde el riesgo de titulación es menor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: La logística captura la prima del nearshoring

La logística mantuvo el 30,78% de la participación del mercado inmobiliario comercial de América Latina en 2025, consolidando su estatus como el segmento inmobiliario más grande. La ocupación de espacios industriales Clase A en las zonas fronterizas de México cayó por debajo del 3%, empujando las rentas efectivas a máximos históricos. Se prevé que la categoría registre una CAGR del 7,05% hasta 2031, muy por delante de las tasas de crecimiento de oficinas y comercio minorista.

La relocalización persistente de fabricantes de electrónica y ensambladores de automóviles sustenta el arrendamiento anticipado, alentando a propietarios como Vesta a acumular 148 acres de terreno listo para construir en Guadalajara y Monterrey. La adquisición de Vallejo por parte de FIBRA Macquarie, con incrementos anuales de renta del 6,9%, muestra cómo las instalaciones de última milla en capitales con escasez de suelo tienen poder de fijación de precios. Prologis reporta USD 38 millones en NOI trimestral de "Otras Américas", validando la tesis de que las cadenas de suministro globales requieren redes logísticas modernas y escalables. Las oficinas siguen siendo vitales para los clusters financieros y tecnológicos en São Paulo, Ciudad de México, Santiago y Bogotá, aunque el trabajo híbrido comprime el espacio por empleado. Las torres prime con certificación LEED y servicios de bienestar disfrutan de una demanda firme, mientras que los activos Clase B presentan vacancia de dos dígitos y rentas planas. El comercio minorista está dividido entre centros comerciales secundarios en dificultades y centros de estilo de vida al aire libre de alto rendimiento, con Parque Arauco logrando el 96,4% de ocupación en una cartera regional de 1,18 millones de metros cuadrados. Los activos de hostelería se benefician de la reactivación del turismo, y los centros de datos atraen nuevo capital a medida que los proveedores de nube expanden los nodos latinoamericanos, destacado por la búsqueda de Brookfield de un socio en Ascenty.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de negocio: El dominio del alquiler refleja la flexibilidad del balance

Las estructuras de alquiler controlaron el 67,65% del valor total de las transacciones en 2025, convirtiéndolas en el modelo dominante en el mercado inmobiliario comercial de América Latina. Se espera que esta participación aumente a una CAGR del 7,31% a medida que las corporaciones priorizan la agilidad del balance durante los ciclos de volatilidad cambiaria. La oferta de 100 millones de certificados de FIBRA Prologis destaca la liquidez disponible para los propietarios dispuestos a conservar la propiedad y distribuir efectivo predecible.

Parque Arauco revela que las rentas mínimas fijas representan aproximadamente el 85% de sus ingresos, un acuerdo que protege a los propietarios de la volatilidad de las ventas al tiempo que otorga estabilidad a los inquilinos. Aunque el próximo impuesto del 5% de Brasil sobre las distribuciones de FII podría provocar reasignaciones de cartera, el efecto neto es probable que sea una inclinación hacia vehículos institucionales que puedan optimizar la retención mediante tratados de doble imposición o fondos alimentadores en el extranjero. El segmento de ventas, con el 32,35% de participación, sigue siendo relevante para los promotores que buscan reciclar capital, pero cederá terreno a los modelos de alquiler porque los inversores prefieren flujos de ingresos de larga duración en arrendamientos indexados a la inflación.

Por usuario final: Las corporaciones y pymes lideran la absorción de arrendamientos

Las corporaciones y pymes representaron el 50,85% del espacio ocupado en 2025, el mayor segmento del mercado inmobiliario comercial de América Latina y el grupo proyectado para crecer más rápido a una CAGR del 7,74% hasta 2031. Los fabricantes de primer nivel y los operadores de comercio electrónico están cerrando arrendamientos de 5 a 10 años con indexación al IPC o al dólar que protegen los rendimientos de los propietarios.

La operación de Vallejo de FIBRA Macquarie presenta una estructura triple neta con traslado de gastos de seguros y mantenimiento, ilustrando la disposición de los inquilinos a absorber los costes operativos por ubicaciones estratégicas. Los usuarios finales, como las cadenas de comercio minorista experiencial, valoran las instalaciones flexibles y modulares que pueden adaptarse al cumplimiento omnicanal, impulsando la demanda de recintos urbanos de uso mixto. Las personas, los hogares y los organismos públicos mantienen el resto del espacio; su crecimiento está ligado a las conversiones multifamiliares de torres de oficinas obsoletas y al despliegue de unidades de coliving en zonas orientadas al transporte.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Brasil lideró el 39,85% del valor regional en 2025, respaldado por el inventario de oficinas de 10 millones de metros cuadrados de São Paulo, la regeneración del frente marítimo 'Porto Maravilha' de Río y el cinturón industrial en rápida expansión que atiende la demanda de consumo y exportación. El brazo "Otras Américas" de Prologis, que incluye Brasil, generó USD 38 millones en NOI en el primer trimestre de 2025, mostrando la escala del capital institucional en la logística brasileña. El próximo impuesto del 5% sobre las distribuciones de FII ya ha llevado a algunos inversores minoristas hacia operaciones directas, aunque los grandes patrocinadores siguen comprometidos dadas las inversiones en infraestructura de USD 74.000 millones que prometen flujos de carga más fluidos y una mayor generación de efectivo a nivel de activos.

Se prevé que México registre la trayectoria más rápida, con una CAGR proyectada del 8,01% hasta 2031, ya que las disposiciones de reglas de origen del T-MEC impulsan la producción de electrónica y automóviles hacia el sur. FIBRA Prologis controla 46,9 millones de pies cuadrados en seis centros industriales y está añadiendo activos mediante su última emisión de certificados, indicando convicción en la demanda de inquilinos a largo plazo. Las reducciones de la tasa de política del Banco de México han recortado los costes de financiación, aunque los inicios a corto plazo disminuyeron debido a la incertidumbre arancelaria; la acumulación de terrenos de Vesta en Guadalajara y Monterrey subraya la confianza de los promotores una vez que regrese la claridad de política. Argentina, Chile, Colombia y Perú forman el siguiente nivel. El programa de estabilización respaldado por el FMI en Argentina, junto con el esquema de incentivos RIGI, atrajo USD 19.000 millones en presentaciones de proyectos a mediados de 2024, reviviendo corredores logísticos inactivos. Chile registró un crecimiento turístico del 16% en 2024, manteniendo una alta ocupación en la cartera doméstica de 534.000 metros cuadrados de Parque Arauco. Colombia experimentó un aumento del 37% en las llegadas, impulsando construcciones hoteleras y de uso mixto en Bogotá y Medellín. Perú creció un 3,1% en 2024 y mantiene una cartera de infraestructuras de USD 16.800 millones que está abriendo suelo en la periferia de Lima a nuevos esquemas de comercio minorista y oficinas. Los mercados más pequeños de América Central y el Caribe siguen siendo apuestas de nicho donde el turismo, la manufactura en zonas francas y la logística agrícola pueden ofrecer rendimientos superiores, aunque con mayores primas de liquidez y riesgo político.

Panorama competitivo

La competencia es moderada, pero se intensifica a medida que los REITs globales y las plataformas regionales consolidan los activos prime. Prologis, Brookfield y FIBRA Uno aprovechan su fortaleza de balance y las estructuras de co-inversión para asegurar activos logísticos y de uso mixto de primer nivel, a menudo a niveles de tasa de capitalización no disponibles para pares más pequeños. Prologis obtiene tanto ingresos de activos como USD 21,2 millones en honorarios de gestión trimestrales al sindicar participaciones a socios institucionales, un modelo de doble ingreso que reduce el riesgo de concentración.

Los campeones regionales como Vesta, Parque Arauco y BR Malls mantienen ventajas localizadas: relaciones de larga data con inquilinos, conocimiento profundo de los matices de zonificación y reconocimiento de marca que apoya el prearrendamiento. La ocupación del 92,3% de Vesta en 41,7 millones de pies cuadrados habla de una suscripción disciplinada y una rotación mínima, incluso en trimestres débiles. Parque Arauco gestiona una cartera en desarrollo de USD 713 millones en Chile, Perú y Colombia, equilibrando la exposición entre economías y distribuyendo el riesgo de desarrollo.

Persisten brechas de innovación. Los especialistas en cadena de frío, los operadores de centros de datos como Ascenty y las plataformas de tecnología inmobiliaria que automatizan el arrendamiento y el mantenimiento aún pueden abrirse espacio mientras los titulares se centran en sus líneas de negocio principales. Las credenciales de sostenibilidad están emergiendo como una barrera competitiva, con el cumplimiento de ISO 14001 y la certificación LEED o EDGE como requisitos básicos para los prestamistas multilaterales. Parque Arauco ha establecido objetivos de reducción de emisiones basados en la ciencia en los alcances 1, 2 y 3, destacando cómo los grandes propietarios pueden diferenciarse por su desempeño en ESG.

Líderes de la industria inmobiliaria comercial de América Latina

Brookfield Asset Management

Fibra Uno (FUNO)

Prologis

BR Malls Participações

Multiplan Empreendimentos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: FIBRA Macquarie México adquirió un activo logístico de 250.000 pies cuadrados en Vallejo, Ciudad de México, por USD 34,8 millones, asegurado mediante un arrendamiento triple neto a tres años con incrementos anuales del 6,9% y un potencial de reversión del 20% al vencimiento.

- Abril de 2025: Prologis reportó los resultados del primer trimestre de 2025, señalando 276 propiedades y USD 38 millones de NOI en su segmento "Otras Américas", además de USD 4.550 millones de activos bajo gestión en co-inversión.

- Febrero de 2024: FIBRA Prologis lanzó una oferta global de 100 millones de certificados para financiar adquisiciones acrecentadoras en su plataforma mexicana de 46,9 millones de pies cuadrados.

- Enero de 2024: Vesta registró USD 67,3 millones en ingresos con una ocupación del 92,3%, mientras acumulaba 148 acres en corredores con oferta limitada.

Alcance del informe del mercado inmobiliario comercial de América Latina

El inmobiliario comercial (CRE) es una propiedad utilizada exclusivamente para fines empresariales o para proporcionar un espacio de trabajo, en lugar de para fines residenciales. El inmobiliario comercial se arrienda frecuentemente a inquilinos con el propósito de llevar a cabo actividades generadoras de ingresos.

El mercado inmobiliario comercial en América Latina está segmentado por tipo (oficinas, comercio minorista, industrial, logística, multifamiliar y hostelería) y por país. El informe ofrece el tamaño del mercado y las previsiones para el mercado inmobiliario de América Latina en valor (miles de millones de USD) para todos los segmentos anteriores. El impacto de la pandemia de COVID-19 en el mercado será abordado en el informe.

| Oficinas |

| Comercio minorista |

| Logística |

| Otros (industrial, hostelería, etc.) |

| Ventas |

| Alquiler |

| Personas/hogares |

| Corporaciones y pymes |

| Otros |

| Brasil |

| Argentina |

| México |

| Chile |

| Colombia |

| Perú |

| Resto de América Latina |

| Por tipo de propiedad | Oficinas |

| Comercio minorista | |

| Logística | |

| Otros (industrial, hostelería, etc.) | |

| Por modelo de negocio | Ventas |

| Alquiler | |

| Por usuario final | Personas/hogares |

| Corporaciones y pymes | |

| Otros | |

| Por país | Brasil |

| Argentina | |

| México | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América Latina |

Preguntas clave respondidas en el informe

¿Cuál es la valoración en 2026 del mercado inmobiliario comercial de América Latina?

Se sitúa en USD 313.600 millones y se espera que alcance USD 429.210 millones en 2031 con una trayectoria de CAGR del 6,47%.

¿Qué tipo de propiedad se está expandiendo más rápidamente?

Se prevé que las instalaciones logísticas crezcan a una CAGR del 7,05% a medida que el nearshoring y el comercio electrónico comprimen la vacancia en los principales corredores industriales.

¿Cuánto espacio ocupan las corporaciones y pymes?

Representan el 50,85% del área arrendada y se proyecta que se expandan a una CAGR del 7,74% hasta 2031, superando a otros grupos de usuarios.

¿Por qué se prefieren las estructuras de alquiler?

Los modelos de alquiler proporcionan flexibilidad de balance, protegen a los propietarios de los impuestos sobre las ganancias de capital y se adaptan a los mandatos institucionales de flujos de caja estables e indexados a la inflación.

¿Qué geografía muestra las perspectivas de crecimiento más rápidas?

México lidera con una CAGR del 8,01% hasta 2031, impulsada por la reubicación manufacturera vinculada al T-MEC y el fuerte apoyo institucional a los activos logísticos.

¿Cuáles son los principales riesgos que podrían descarrilar el crecimiento?

La volatilidad cambiaria, los prolongados procesos de permisos y el aumento de los costes de construcción pueden comprimir los rendimientos y retrasar los plazos de los proyectos en varias jurisdicciones.

Última actualización de la página el: