Tamaño y Participación del Mercado Inmobiliario Residencial de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

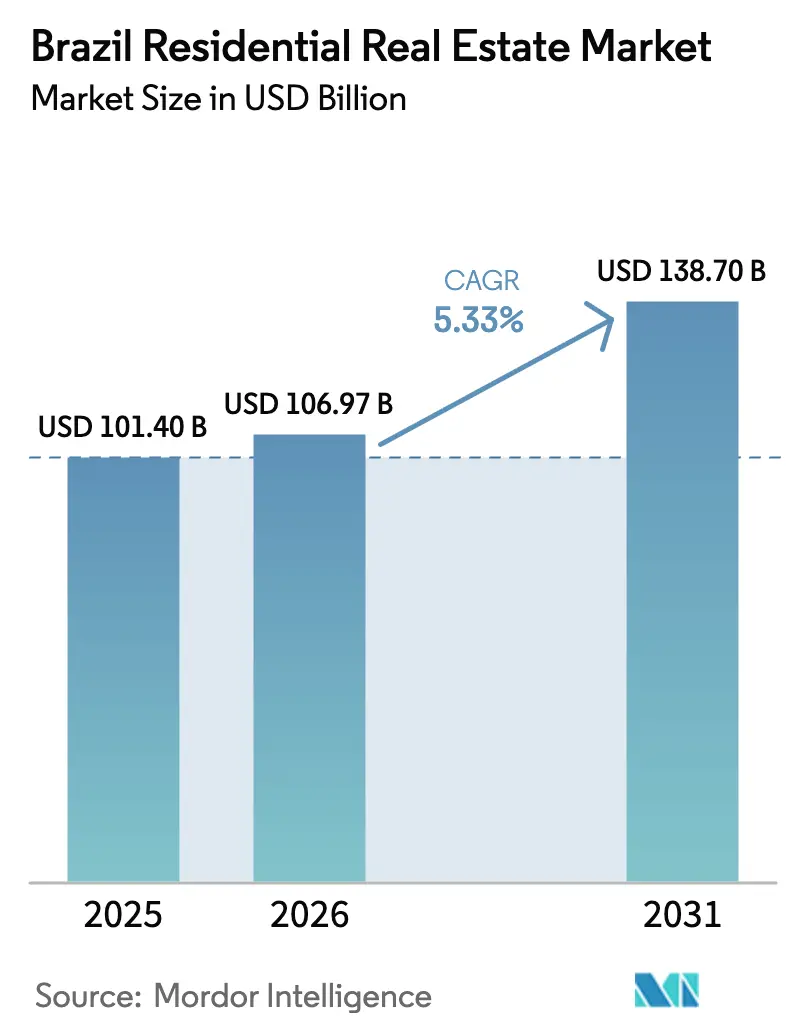

| Tamaño del mercado en el año base (2025) | 101.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 106.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Brasil por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Brasil alcanzó USD 106,97 mil millones en 2026 y se proyecta que llegue a USD 138,7 mil millones en 2031 a una CAGR del 5,33%. El apoyo estable de políticas y los subsidios focalizados están sosteniendo la demanda a pesar del período anterior de tasas de interés restrictivas, con las compras de propietarios-ocupantes absorbiendo parte del impacto que frenó la actividad especulativa en 2025. Los contratos de vivienda asequible bajo Minha Casa, Minha Vida se han escalado rápidamente desde el relanzamiento de 2023, lo que está reforzando la velocidad del mercado primario y reduciendo la dependencia de canales de crédito al consumidor de mayor costo. Los desarrolladores también están ajustando las estrategias de financiamiento y las combinaciones de productos para defender los márgenes y el ritmo de lanzamientos, mientras que la dinámica competitiva se está moviendo hacia la solidez del balance y la industrialización de la construcción. La capacidad de infraestructura es una restricción creciente a nivel operativo en determinadas metrópolis de rápida verticalización donde los servicios no han alcanzado a las aprobaciones, un riesgo que los operadores y aseguradoras están incorporando en la suscripción y la planificación de proyectos.[1]https://www.gov.br/pt-br

Conclusiones Clave del Informe

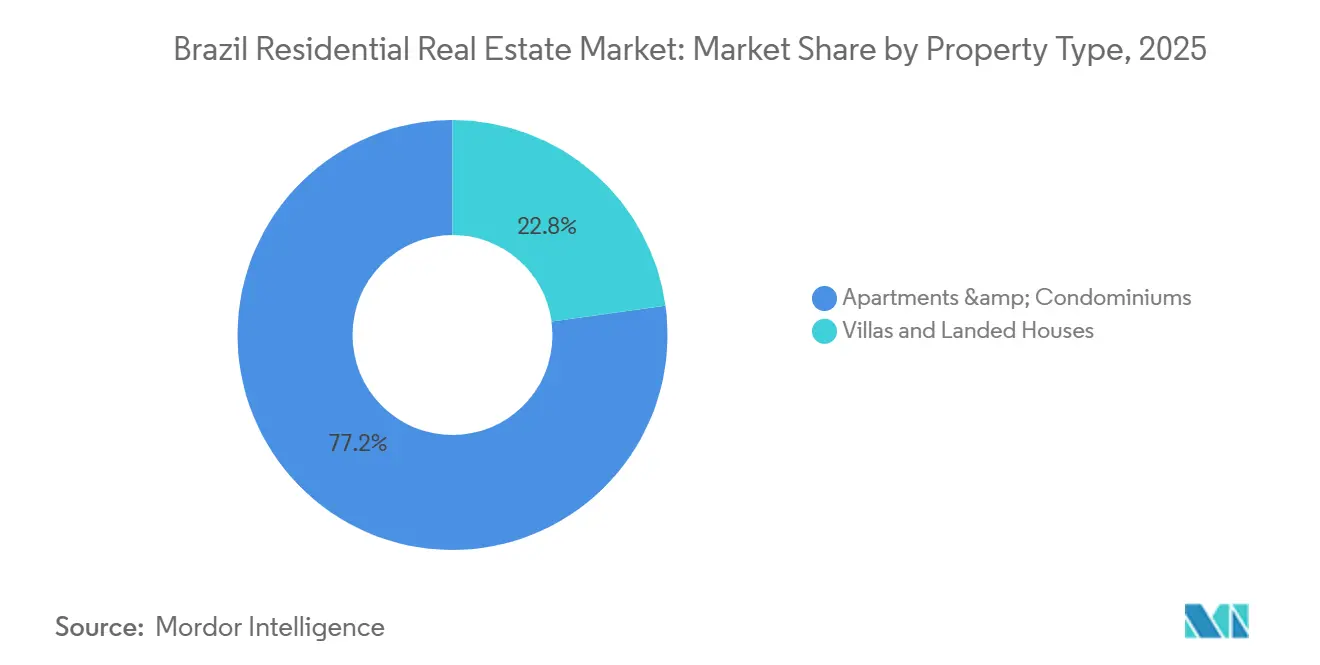

- Por tipo de propiedad, los apartamentos y condominios lideraron con una participación de ingresos del 77,17% en 2025; se proyecta que las villas y casas en terreno se expandan a una CAGR del 6,31% hasta 2031.

- Por banda de precio, el segmento de mercado medio mantuvo una participación del 49,13% en 2025; se proyecta que el segmento de lujo registre la CAGR más rápida hasta 2031 con un 7,38%.

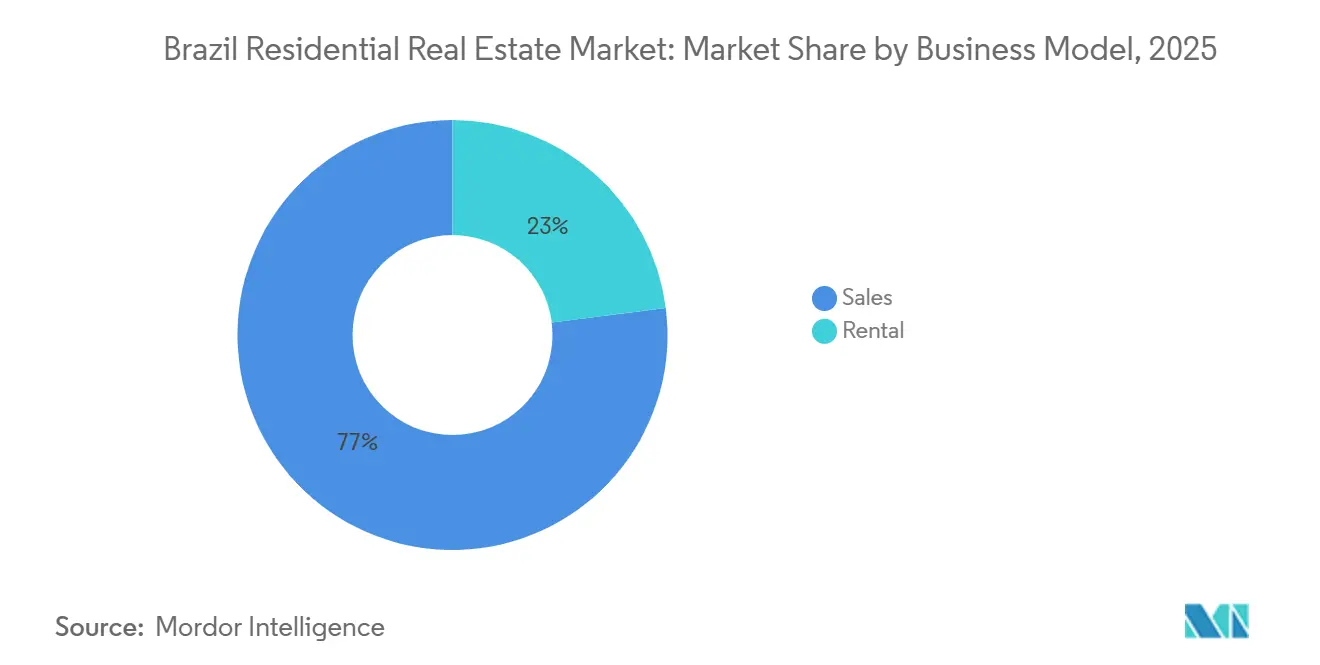

- Por modelo de negocio, el segmento de ventas representó el 77,00% de la participación del mercado inmobiliario residencial de Brasil en 2025, mientras que el segmento de alquiler registró una CAGR proyectada del 5,81% hasta 2031.

- Por modalidad de venta, las transacciones secundarias mantuvieron una participación del 68,90% en 2025; se prevé que el canal secundario se expanda a una CAGR del 7,10% hasta 2031.

- Por geografía, São Paulo mantuvo una participación regional del 24,16% en 2025, mientras que se proyecta que Río de Janeiro crezca a una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Hipotecarios Acelerados bajo Minha Casa Minha Vida | +2.1% | Nacional, fuerte en São Paulo y el Nordeste | Mediano plazo (2-4 años) |

| Reducción de la Tasa Selic que Mejora la Asequibilidad Hipotecaria | +1.4% | Más fuerte en São Paulo, Río de Janeiro, Brasília | Mediano plazo (2-4 años) |

| Reforma de Zonificación Urbana que Permite la Densificación Residencial Vertical | +0.9% | Corredores de tránsito de São Paulo, João Pessoa | Largo plazo (≥ 4 años) |

| Plataformas Digitales de Corretaje e iBuyer que Reducen la Fricción en las Transacciones | +0.6% | Principales centros urbanos y ciudades secundarias seleccionadas | Corto plazo (≤ 2 años) |

| Incentivos de Financiamiento Verde Vinculados a ESG para la Construcción Sostenible | +0.5% | Marco nacional, ganancias tempranas en las principales capitales | Largo plazo (≥ 4 años) |

| Capital Extranjero en Busca de Rendimientos de Alquiler Cubiertos contra la Inflación | +0.4% | São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios Hipotecarios Acelerados bajo el Programa Minha Casa Minha Vida Impulsan la Velocidad en el Segmento Asequible

El relanzamiento y la expansión de Minha Casa, Minha Vida en 2023 aceleraron el impulso de contratación, con el volumen del programa señalando un apoyo sostenido hasta 2026. La actualización de la elegibilidad con la adición de la Faixa 4 en abril de 2025 abrió el financiamiento a una cohorte de mayores ingresos con plazos más largos, lo que adelantó la demanda en segmentos que estaban restringidos por el crédito bancario. La arquitectura de subsidios y el modelo de desembolso de crédito para la construcción reducen la presión sobre el capital de trabajo para los proyectos calificados, lo que ha respaldado el ritmo de lanzamientos incluso durante condiciones monetarias más restrictivas. São Paulo ha albergado una gran proporción de lanzamientos debido a la madurez en la titulación de terrenos y las cadenas de suministro integradas, mientras que las concesiones focalizadas en el Nordeste amplían la inclusión donde la asequibilidad de base es más ajustada. Los desarrolladores con sistemas de construcción industrializados se han apoyado en la liquidez y la visibilidad de la demanda del programa, lo que ayudó a defender los márgenes a pesar de las presiones en los costos de insumos en 2025.[2]https://www.abecip.org.br/

La Reducción de la Tasa Selic Mejora la Asequibilidad Hipotecaria a partir del Giro de 2026

La política monetaria se mantuvo restrictiva hasta finales de 2025, pero la orientación prospectiva se desplazó hacia un ciclo de recortes a medida que las expectativas de inflación se estabilizaron, configurando un viento a favor de la asequibilidad hacia 2026. Los ajustes incrementales de política por parte de Caixa y el marco del SBPE facilitaron las condiciones de acceso al aumentar los techos de valor de las propiedades y los límites de préstamo sobre valor para los productos elegibles, lo que liberó liquidez de vuelta hacia el financiamiento de compras. A medida que las tasas hipotecarias se comprimen, las relaciones cuota-ingreso mejoran más para los compradores de ingresos medios que fueron temporalmente excluidos del mercado, lo que permite a los desarrolladores ampliar la oferta más allá de los umbrales de subsidio. Los bancos de terrenos preposicionados y los embudos de ventas sobre plano probablemente monetizarán esta liberación de demanda más rápido que las reventas secundarias, dados los cronogramas de construcción y las reservas de unidades ya establecidas. El mercado inmobiliario residencial de Brasil está, por tanto, preparado para una transición más clara del apoyo de políticas a la asequibilidad impulsada por el crédito a medida que avanza 2026.[3]https://www.bcb.gov.br/

Reforma de Zonificación Urbana que Permite la Densificación Residencial Vertical en Corredores de Tránsito

Las revisiones de zonificación en São Paulo ampliaron las zonas de densificación orientadas al tránsito alrededor de los corredores de metro y autobús de alta capacidad, mientras preservaban reglas estrictas en áreas exclusivamente residenciales, creando primas de densidad focalizadas en lugar de una sobredensificación en toda la ciudad. Este marco ha alentado el lanzamiento de unidades compactas dimensionadas para la asequibilidad y la proximidad, lo que se tradujo en una mayor velocidad de ventas en 2025, donde la oferta se alinea con los patrones de desplazamiento. En João Pessoa, la participación de viviendas verticales alcanzó un nivel elevado en 2024, mostrando cómo la planificación costera está canalizando la demanda hacia corredores interiores para proteger las áreas sensibles. La combinación de políticas crea un mercado de suelo bifurcado, con parcelas en corredores ampliados capturando valor y terrenos heredados de baja densidad dependiendo de propuestas diferenciadas. Para el mercado inmobiliario residencial de Brasil, estos cambios de zonificación configuran el diseño de productos, la viabilidad de proyectos y la evolución de los barrios a lo largo de un horizonte de varios años.

Incentivos de Financiamiento Verde Vinculados a ESG para la Construcción Sostenible

Brasil aprobó una taxonomía sostenible nacional en 2025 que establece directrices para clasificar las actividades elegibles, mejorando la transparencia para prestamistas e inversores. Esta clasificación está comenzando a influir en la asignación de capital hacia proyectos que cumplen criterios ambientales y sociales, lo que puede traducirse en ventajas de financiamiento para los desarrolladores que cumplan los requisitos. La agenda de finanzas sostenibles del banco central y el análisis de escenarios climáticos han aumentado la conciencia sobre los riesgos de transición y físicos, que los prestamistas están incorporando en la suscripción. Los constructores que avanzan hacia menores emisiones incorporadas, mayor eficiencia y divulgación creíble están mejor posicionados para acceder al crédito y obtener condiciones favorables. A mediano y largo plazo, el mercado inmobiliario residencial de Brasil está en condiciones de beneficiarse de un conjunto en expansión de financiamiento verde que recompensa los activos resilientes y de menor riesgo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación en los Costos de Insumos de Construcción que Presiona los Márgenes de los Desarrolladores | -1.3% | Nacional, con presión aguda en los segmentos de Mercado Medio y Económico en São Paulo, Río de Janeiro y Belo Horizonte | Corto plazo (≤ 2 años) |

| Retrasos en las Licencias Municipales que Extienden los Plazos de los Proyectos | -0.9% | São Paulo metropolitano, Río de Janeiro, Brasília; efecto secundario en Curitiba y Porto Alegre | Mediano plazo (2-4 años) |

| Endurecimiento de los Estándares de Crédito Bancario tras las Morosidades de 2022 | -1.5% | Nacional, con impacto desproporcionado en compradores por primera vez y compradores de mercado medio en todas las principales regiones metropolitanas | Mediano plazo (2-4 años) |

| Alta Exposición al Riesgo de Desastres que Eleva los Costos de Cumplimiento | -0.6% | Zonas costeras (Río de Janeiro, Santos, Salvador), desarrollos en laderas y áreas propensas a inundaciones en estados de la cuenca amazónica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación en los Costos de Insumos de Construcción Presiona los Márgenes de los Desarrolladores por Debajo de los Umbrales de Viabilidad

El aumento de los costos de materiales y mano de obra superó la inflación al consumidor en 2024 y 2025, lo que comprimió los márgenes brutos para los proyectos asequibles con precios limitados. Esta presión fue más desafiante para los constructores que atienden los segmentos de Minha Casa, Minha Vida, donde los precios de los tickets limitan la flexibilidad de precios mientras que los plazos y las obligaciones de cumplimiento añaden costos fijos. Los operadores más grandes mitigaron la presión adoptando la construcción industrializada y controles de proyectos más estrictos, pero las empresas más pequeñas tuvieron menos capacidad para invertir en herramientas de productividad. El contexto de costos también alentó un cambio en la geografía de lanzamientos hacia áreas con economías de suelo más favorables. En el mercado inmobiliario residencial de Brasil, esta restricción requirió que los desarrolladores reequilibraran sus carteras y ajustaran las especificaciones para preservar la economía unitaria.

Retrasos en las Licencias Municipales que Extienden los Plazos de los Proyectos y Elevan los Costos de Mantenimiento

Las reglas actualizadas en São Paulo aumentaron el escrutinio técnico de las obras subterráneas en zonas geotécnicamente sensibles, lo que alargó los ciclos de aprobación y elevó los costos de mantenimiento del suelo y la preconstrucción. Las restricciones de capacidad en los organismos de revisión municipal en mercados verticales de rápido crecimiento agravaron los retrasos, extendiendo el tiempo entre el control del sitio y el lanzamiento. Los desarrolladores se adaptaron adelantando los estudios y contratando consultores especializados para reducir las iteraciones durante las revisiones, un enfoque que favorece a los actores bien capitalizados. La resistencia de la comunidad en ciertos barrios donde el estrés de la infraestructura es visible también ha llevado a aprobaciones más conservadoras. Esta fricción aumenta el tiempo hasta la recuperación del efectivo y puede disuadir a nuevos participantes, configurando la dinámica de la oferta en el mercado inmobiliario residencial de Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Compactos Anclan la Oferta, las Casas en Terreno Capturan la Migración por Estilo de Vida

Los apartamentos y condominios mantuvieron el 77,17% de la actividad de 2025, consolidando su papel como formato estándar en los corredores densos de São Paulo, Río de Janeiro y Brasília. En São Paulo, los estudios compactos y las unidades de dos dormitorios dimensionadas para el acceso al tránsito y el ajuste presupuestario registraron una absorción saludable a mediados de 2025, señalando una preferencia sostenida por la alineación de ubicación y precio. El mercado inmobiliario residencial de Brasil continúa favoreciendo los formatos verticales donde la escasez de suelo y los incentivos de planificación se encuentran con la demanda de los commuters. Las villas y casas en terreno siguen siendo una porción menor pero se proyecta que crezcan a un ritmo más rápido del 6,31% hasta 2031, respaldadas por la migración por estilo de vida hacia distritos suburbanos y ciudades secundarias con más espacio. Los desarrolladores que utilizan métodos fuera del sitio y planes maestros por fases están mejor posicionados para atender este interés, donde las parcelas con servicios y las aprobaciones están disponibles.

La moderación esperada en el crecimiento de apartamentos respecto al auge de 2024 refleja la necesidad de absorber el inventario mientras las condiciones crediticias se normalizan. El mercado inmobiliario residencial de Brasil está calibrando la combinación de unidades y los puntos de precio dentro de los lanzamientos de apartamentos para ampliar los grupos de compradores elegibles a medida que la política hipotecaria se flexibiliza durante 2026. Para los formatos en terreno, los segmentos de consumidores que buscan jardines y distribuciones flexibles tienen una trayectoria más clara en municipios que equilibran el crecimiento con la provisión de infraestructura. La industria inmobiliaria residencial de Brasil está, por tanto, segmentando las estrategias de producto en torno a la densificación de corredores para apartamentos y la profundidad de comunidades planificadas para casas, cada una con perfiles distintos de capital y permisos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Amplitud del Mercado Medio Compensada por el Impulso del Segmento Superior

El segmento de mercado medio representó el 49,13% de las transacciones en 2025, respaldado por el financiamiento subsidiado y la estandarización de productos alineada con los umbrales de Minha Casa, Minha Vida. El diseño del programa reduce los pagos mensuales y mejora la elegibilidad para los compradores por primera vez, estabilizando las ventas incluso cuando las tasas de referencia son altas. El mercado inmobiliario residencial de Brasil está ahora atendiendo a la cohorte de la Faixa 4 recientemente elegible, que abrió el financiamiento a plazos más largos a tasas reguladas para los hogares de ingresos medios. Los desarrolladores que prepararon carteras de suelo y permisos para este segmento se adelantaron para capturar la demanda, señalando un cambio en la combinación a corto plazo hacia productos de nivel medio-alto. El lujo sigue siendo una participación menor pero tiene la tasa de crecimiento proyectada más rápida del 7,38% hasta 2031, reflejando motivos de protección patrimonial y el perfil de oferta de los distritos prime.

A medida que las reglas bancarias y del SBPE elevaron los techos de valor de las propiedades elegibles y los límites de préstamo sobre valor, las transacciones de nivel medio-alto por encima de los tramos de subsidio ganaron vías de financiamiento, lo que amplió el embudo de nivel medio a medio-alto. El mercado inmobiliario residencial de Brasil está, por tanto, equilibrando el volumen en el núcleo subsidiado con oportunidades de margen en tickets más altos a medida que el financiamiento alcanza a la demanda. Las marcas de primer movimiento ya han lanzado proyectos adaptados al tramo Faixa 4, incorporando perfiles de diseño y amenidades que se ajustan al poder adquisitivo de la cohorte. A lo largo del pronóstico, las mejoras en la asequibilidad y la estabilidad de las políticas probablemente sostendrán la amplitud del mercado medio mientras permiten que la cola de lujo de más rápido crecimiento contribuya de manera más significativa al valor total. La industria inmobiliaria residencial de Brasil seguirá flexibilizando las estrategias de precios por submercado a medida que los recortes de tasas se filtren y los ingresos de los hogares se reajusten.

Por Modelo de Negocio: El Segmento de Ventas Protege la Volatilidad a través del Financiamiento Directo del Desarrollador

El modelo de ventas representó el 77,00% de la actividad de 2025 y se proyecta que crezca a un 6,54% anual hasta 2031, reforzando la prominencia de la propiedad de vivienda en los balances de los hogares. Los desarrolladores superaron las restricciones del crédito bancario ofreciendo financiamiento directo y aprovechando estructuras de cuentas por cobrar donde correspondía para mantener los flujos de reserva y conversión. A medida que las reformas de Caixa y del SBPE liberaron depósitos de ahorro obligatorios adicionales para el crédito hipotecario, las condiciones de acceso mejoraron para los prestatarios y proyectos elegibles. El mercado inmobiliario residencial de Brasil se benefició, por tanto, de un sistema de apoyo de financiamiento de dos canales que incluía tanto la originación impulsada por programas como los planes de pago habilitados por los desarrolladores. El alquiler sigue siendo una participación significativa pero menor, con modelos institucionales emergiendo donde los marcos de políticas y suscripción permiten capital de larga duración.

A medida que las tasas de interés tienden a la baja en 2026, se espera que las ganancias en la asequibilidad de compra impulsen aún más las ventas, mientras que la demanda de alquiler continúa respondiendo a las tendencias demográficas y de movilidad. El mercado inmobiliario residencial de Brasil también está viendo más asociaciones estructuradas para la velocidad sobre plano, incluido el financiamiento respaldado por cuentas por cobrar que ayuda a alinear los cronogramas de construcción con los calendarios de ventas. A lo largo del pronóstico, la originación impulsada por políticas y las mejores condiciones hipotecarias deberían alinearse con las prácticas de capital de trabajo de los desarrolladores para respaldar una absorción constante. El equilibrio ventas-alquiler continuará reflejando los patrones del mercado laboral local y los marcos legales en cada metrópoli. La industria inmobiliaria residencial de Brasil probablemente mantendrá una composición liderada por ventas mientras profundiza el inventario de alquiler gestionado profesionalmente en corredores seleccionados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Canal Primario Domina a través de la Velocidad sobre Plano y la Preservación de Márgenes

En 2025, las transacciones secundarias representaron el 68,9% del total de ventas, y se espera que avancen a una tasa de crecimiento anual compuesta del 7,1% hasta 2031, reflejando el apetito de los compradores por viviendas listas para habitar y la ausencia de riesgo de construcción. Una parte significativa de estas reventas ocurre en São Paulo, donde los distritos maduros ofrecen acceso inmediato a infraestructura, escuelas y transporte que atraen a familias y profesionales en activo. Los compradores en el segmento secundario valoran las fechas de entrega aseguradas y los barrios conocidos más que la personalización, lo que permite ciclos de negociación más rápidos y aprobaciones de financiamiento más fluidas.

El mercado inmobiliario residencial de Brasil preserva, por tanto, una clara ventaja de canal para las reventas, ya que los sólidos niveles de inventario y las inspecciones de propiedades estandarizadas mejoran la transparencia. Por el contrario, las ventas primarias atraen a compradores dispuestos a aceptar los plazos de construcción a cambio de precios más bajos y personalización de unidades, aunque su expansión sigue siendo moderada porque los consumidores sensibles al crédito prefieren activos terminados durante períodos de incertidumbre económica.

Análisis Geográfico

São Paulo capturó el 24,16% de la actividad de 2025, reflejando una economía diversificada, una originación hipotecaria madura y un largo pipeline de proyectos en corredores de tránsito. Los volúmenes de lanzamiento en 2025 se mantuvieron altos para los formatos alineados con Minha Casa, Minha Vida y los proyectos de nivel medio a medio-alto, lo que amortigua los efectos cíclicos y distribuye el riesgo. Se proyecta que Río de Janeiro crezca a un 6,88% hasta 2031, respaldado por oportunidades de rehabilitación e iniciativas de política para reactivar edificios subutilizados en áreas centrales. El mercado inmobiliario residencial de Brasil también está viendo una contribución constante de Brasília y ciudades del interior vinculadas por infraestructura mejorada a los principales centros de empleo.

Las capitales del Nordeste y las ciudades costeras están atrayendo demanda de segunda residencia y jubilación a medida que los marcos de planificación canalizan el crecimiento y preservan los corredores sensibles. En João Pessoa, la participación de hogares en viviendas verticales alcanzó un nivel elevado en 2024, subrayando el ritmo de densificación y la consiguiente necesidad de infraestructura acorde con la demanda. Para São Paulo, las revisiones de planificación ampliaron el radio y los parámetros de los corredores orientados al tránsito mientras protegían las zonas de baja densidad, lo que agudizó el gradiente de valor del suelo y las estrategias de producto por barrio. El tamaño del mercado inmobiliario residencial de Brasil en São Paulo seguirá siendo grande debido a la profundidad de la demanda, mientras que se espera que las tasas de crecimiento en Río de Janeiro sean más rápidas debido al reposicionamiento de productos y la economía de la rehabilitación.

En el resto de Brasil, los desarrolladores alinean los lanzamientos con la capacidad municipal y la migración de la demanda hacia submercados asequibles que mantienen el acceso a los principales corredores de empleo. Los marcos de financiamiento y subsidio se aplican a nivel nacional, pero las ventajas de ejecución se concentran donde la titulación de terrenos, los permisos y la capacidad de servicios son más sólidos. El mercado inmobiliario residencial de Brasil continúa diversificándose geográficamente en función de variables de asequibilidad, infraestructura y velocidad de permisos, lo que sustenta la resiliencia a nivel nacional. A medida que los recortes de tasas se filtren en 2026, las metrópolis con pipelines listos y una clara alineación de políticas deberían liderar la aceleración tanto en los canales primarios como secundarios.

Panorama Competitivo

La competencia en el mercado inmobiliario residencial de Brasil es moderada, pero la creciente adopción tecnológica remodela las jerarquías. MRV aprovecha la escala para negociar descuentos por volumen en cemento, aunque recorta el inventario para liberar efectivo. Cyrela apunta a tickets más grandes en el núcleo de São Paulo, impulsando los márgenes brutos por encima del 34%. Direcional se enfoca en ciudades del Norte y Nordeste, alineando los tramos de subsidio con los niveles salariales locales.

Las PropTechs inyectan velocidad digital. Loft alcanzó el punto de equilibrio y ahora adquiere corredores regionales para incorporar ventas de seguros de título. La regulación del COFECI sobre escrituras tokenizadas permite a las startups fraccionar activos; la primera bolsa entra en funcionamiento en 2025 con 76 propiedades, el 70% residenciales. Los corredores tradicionales reaccionan ofreciendo servicios híbridos en línea y presenciales.

Los vehículos del mercado de capitales se expanden. El universo de los fondos de inversión inmobiliaria supera los 500 fondos; los fondos de inversión inmobiliaria hipotecarios representan el 40% de los USD 32,31 mil millones en activos netos. La racha de adquisiciones de Pátria eleva los activos bajo gestión a USD 4,4 mil millones, alcanzando el umbral de tamaño de activos para ganar mandatos de fondos de pensiones. Los compradores de bonos ESG favorecen a los desarrolladores con paneles de seguimiento de carbono verificados, lo que otorga a los adoptantes tempranos deuda más barata.

Líderes de la Industria Inmobiliaria Residencial de Brasil

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Direcional Engenharia S.A.

Construtora Tenda S.A.

Even Construtora e Incorporação S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Tribunal Federal del Distrito Federal suspendió todos los efectos de la Resolución 1.551/2025 del Conselho Federal de Corretores de Imóveis, dictaminando que el consejo excedió su autoridad al legislar sobre valores y asuntos del banco central.

- Octubre de 2025: El gobierno federal brasileño anunció un nuevo modelo de crédito inmobiliario que moderniza las reglas del Sistema Brasileiro de Poupança e Empréstimo, elevando el techo de valor de las propiedades del Sistema Financeiro da Habitação de R$ 1,5 millones a R$ 2,25 millones y aumentando la relación máxima de préstamo sobre valor al 80 por ciento bajo el Sistema de Amortização Constante, con el objetivo de inyectar R$ 40 mil millones en crédito hipotecario durante dos años liberando depósitos de ahorro obligatorios para el préstamo inmobiliario, con proyecciones de financiar 80.000 unidades adicionales hasta 2026.

- Agosto de 2025: Se aprobó la Taxonomía Sostenible Brasileña para categorizar las actividades económicas sostenibles, con implementación gradual para empresas cotizadas e instituciones financieras.

- Junio de 2025: Moura Dubeux lanzó su nueva marca de ingresos medios Mood con más de R$ 1 mil millones en valor de ventas proyectado, dirigida a compradores de Minha Casa Minha Vida Faixa 4, y creó Única enfocada en el Nivel 3, respaldando una previsión de lanzamiento elevada a una CAGR del 16% para 2024 a 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de Brasil como el valor agregado de transacciones de viviendas nuevas y existentes, casas, villas, apartamentos y condominios comprados o arrendados por hogares en todos los estados y distritos federales en un año determinado.

Exclusión del alcance: Las operaciones de terrenos exclusivamente, las unidades de tiempo compartido y los alquileres vacacionales de corta duración publicados en plataformas entre particulares quedan fuera de este alcance.

Descripción general de la segmentación

- Ventas

- Alquiler

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a promotores inmobiliarios, directores de corretaje, funcionarios de crédito hipotecario y funcionarios de programas de vivienda en São Paulo, Río de Janeiro, Brasília y las capitales del Nordeste de rápido crecimiento. Estas conversaciones validan los pipelines de lanzamiento, los precios de venta típicos, la composición de compradores y los desembolsos de subsidios esperados, cubriendo vacíos que no se detectan en el trabajo de escritorio puro.

Investigación de escritorio

Para cuantificar y calificar el mercado, analizamos conjuntos de datos abiertos del panel de vivienda CBIC de Brasil, los paneles del índice de precios FIPEZAP, las estadísticas de crédito hipotecario de ABECIP y las publicaciones demográficas del IBGE, que en conjunto capturan los pulsos de oferta, precio y demanda. Añadimos perspectivas de los informes de lanzamiento a nivel de ciudad de Secovi-SP, los indicadores macroeconómicos del Banco Mundial y los archivos de la tasa Selic del banco central, que señalan cambios en la asequibilidad.

La profundidad complementaria proviene de los registros SEC y CVM de las empresas, presentaciones para inversores, cobertura mediática de amplia circulación recopilada a través de Dow Jones Factiva y tendencias de patentes monitoreadas a través de Questel cuando la tecnología de construcción incide en los costos unitarios. Las fuentes citadas ilustran, sin agotar, el espectro revisado.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los volúmenes nacionales de ventas y lanzamientos de CBIC, las series de precios medianos de FIPEZAP y los flujos de financiamiento de ABECIP; estos totales se reconcilian luego con verificaciones de abajo hacia arriba sobre el ASP de ciudades muestreadas multiplicado por datos de unidades y las divulgaciones de ingresos de los promotores. Los impulsores clave —la trayectoria del Selic, la formación de hogares, los rezagos del déficit habitacional y los montos de subsidios del MCMV— ingresan en una regresión multivariada que extiende la línea base hasta 2030. Donde los datos a nivel de proyecto son escasos, cubrimos las brechas con medianas estables de precio regional por metro cuadrado y tasas históricas de absorción.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisiones de varianza en tablas cruzadas y la aprobación de un analista senior. Los modelos se actualizan cada año, con ajustes intermedios cuando las perturbaciones de política o crédito modifican materialmente los volúmenes. Antes de la publicación, un analista vuelve a verificar los indicadores del último trimestre para que los suscriptores reciban una visión actualizada.

Por qué la línea base de Mordor para el mercado inmobiliario residencial de Brasil es confiable

Las estimaciones publicadas suelen divergir porque las firmas segmentan la geografía, el tipo de vivienda y la vía de transacción de manera diferente, o vinculan los pronósticos a perspectivas de tipo de cambio estáticas.

Los principales factores de brecha incluyen un enfoque regional más estrecho, la omisión de los flujos de reventa, el uso de tipos de cambio más antiguos y cadencias de actualización más lentas, que en conjunto comprimen o sobreestiman los totales en relación con nuestro enfoque combinado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 95,59 B (2024) | Mordor Intelligence | - |

| USD 60,00 B (2024) | Global Consultancy A | Excluye las reventas del mercado secundario y ajusta los precios únicamente a la base de BRL de 2019. |

| USD 65,00 B (2023) | Regional Consultancy B | Cubre cinco áreas metropolitanas, utiliza el recuento de unidades multiplicado por un ASP uniforme sin reconciliación del valor hipotecario. |

La comparación muestra cómo nuestro alcance más amplio, la conversión de divisas al año en curso y la doble validación de volumen y precio ofrecen una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado inmobiliario residencial de Brasil?

El tamaño del mercado inmobiliario residencial de Brasil es de USD 106,97 mil millones en 2026 y se proyecta que alcance USD 138,70 mil millones en 2031 a una CAGR del 5,33%.

¿Qué segmentos lideran y cuáles crecen más rápido dentro del mercado inmobiliario residencial de Brasil?

Los apartamentos y condominios lideraron con una participación del 77,17% en 2025, mientras que se proyecta que las villas y casas en terreno sean las de más rápido crecimiento con un 6,31% hasta 2031.

¿Cómo están afectando los subsidios y la política hipotecaria a la demanda en el mercado inmobiliario residencial de Brasil?

Minha Casa, Minha Vida y las recientes actualizaciones del SBPE y el SFH están ampliando la elegibilidad, mejorando los límites de préstamo sobre valor y estabilizando la demanda de compradores por primera vez antes de un viento a favor de la asequibilidad en 2026.

¿Cuál es el enfoque competitivo entre los principales desarrolladores en el mercado inmobiliario residencial de Brasil?

Los constructores de escala están enfatizando la construcción industrializada, el financiamiento respaldado por cuentas por cobrar y la preparación para ESG, al tiempo que forman asociaciones estratégicas como la empresa conjunta de CPP Investments y Cyrela en São Paulo.

¿Qué regiones son más importantes en el mercado inmobiliario residencial de Brasil?

São Paulo tiene la mayor participación con el 24,16%, mientras que Río de Janeiro muestra el crecimiento proyectado más rápido con el 6,88% hasta 2031, con João Pessoa y otros mercados del Nordeste añadiendo profundidad.

¿Cómo influirán el ESG y las finanzas sostenibles en el mercado inmobiliario residencial de Brasil?

La taxonomía sostenible de 2025 y las directrices del banco central están dirigiendo el capital hacia proyectos que cumplen los requisitos, lo que puede reducir los costos de financiamiento y mejorar el acceso al crédito para los desarrollos calificados.

Última actualización de la página el: