Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

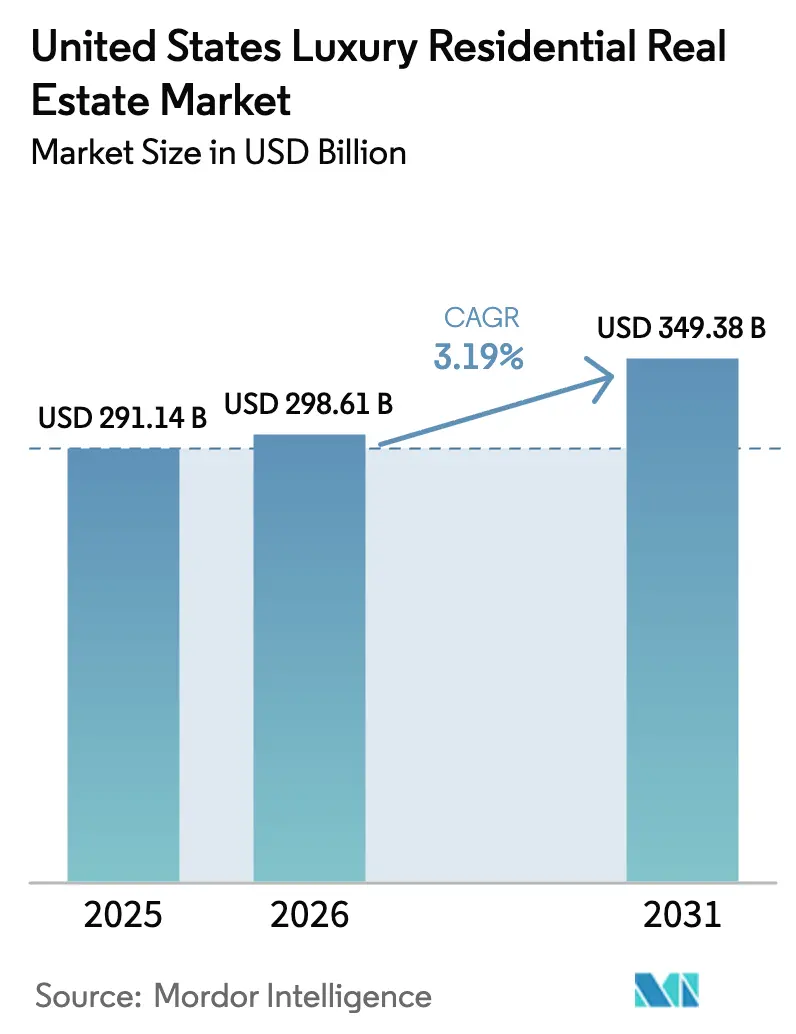

| Tamaño del mercado en el año base (2025) | 291.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 298.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 349.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Bienes Raíces Residenciales de Lujo de los Estados Unidos aumente de USD 291,14 mil millones en 2025 a USD 298,61 mil millones en 2026 y alcance USD 349,38 mil millones en 2031, creciendo a una CAGR del 3,19% durante el período 2026-2031.

Los compradores en este segmento están condicionados por un inventario de reventa de lujo extremadamente reducido en los códigos postales de primer nivel y por una cartera constante de nuevos productos con certificación ecológica que señala calidad y protección del activo a largo plazo. El segmento continúa divergiendo de la vivienda de entrada porque un amplio grupo de compradores al contado permanece activo como cobertura frente a las oscilaciones del mercado de renta variable y la sensibilidad a los tipos de interés. Los cambios de política y las innovaciones en los mercados de capitales también son relevantes, incluidas las reservas de visas de inversor EB-5 y el impulso de liquidez tras la aprobación de los ETF de Bitcoin al contado en 2024. Al mismo tiempo, se espera que los requisitos de transparencia sobre el beneficiario real establecidos por FinCEN restrinjan las compras anónimas a través de LLC en varias categorías de transacciones de alto precio a partir de 2026.[1]https://www.fincen.gov/

Conclusiones Clave del Informe

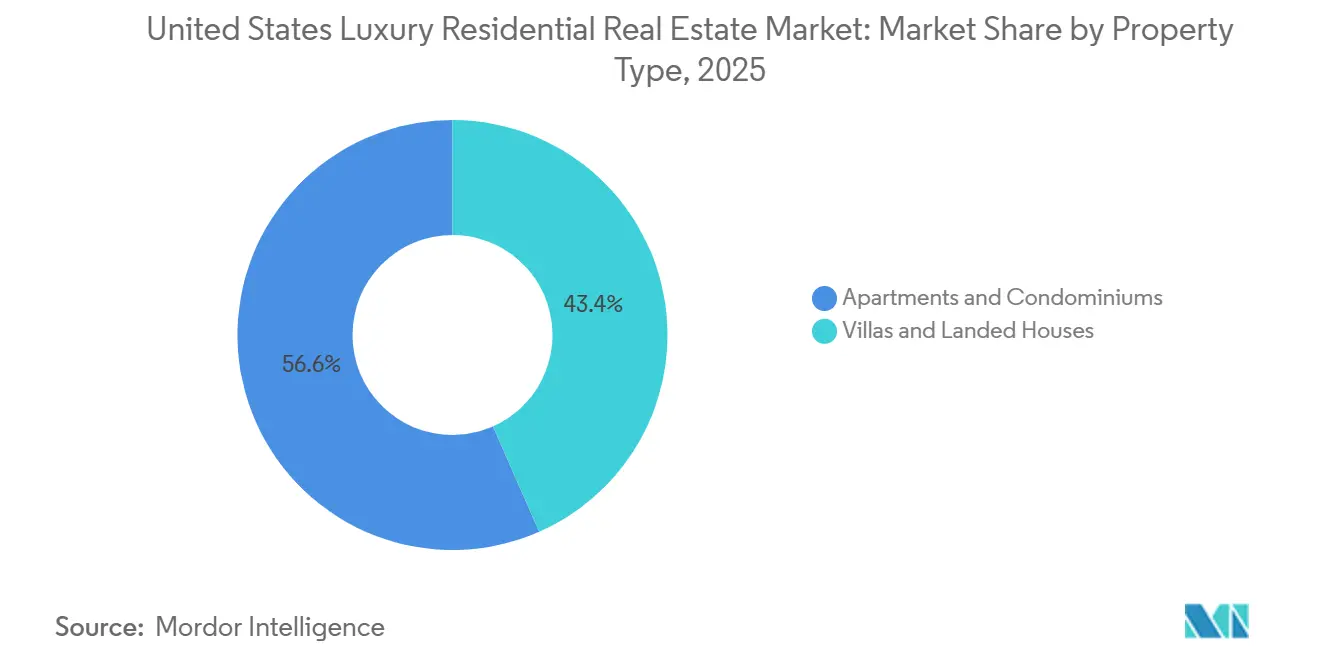

- Por tipo de propiedad, los Apartamentos y Condominios lideraron con una participación de ingresos del 56,62% en 2025, y se proyecta que las Villas y Casas en Terreno crezcan a una CAGR del 3,10% hasta 2031.

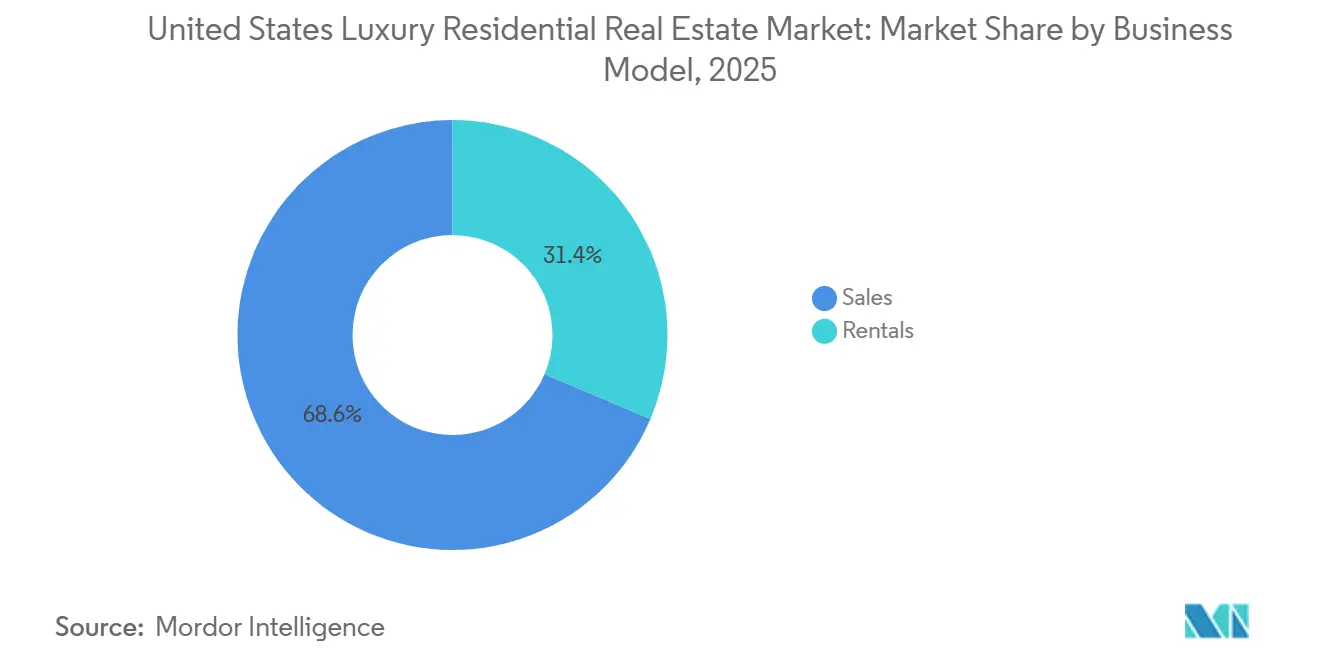

- Por modelo de negocio, las Ventas representaron el 68,62% de los ingresos en 2025, mientras que se prevé que los Alquileres se expandan a una CAGR del 3,16% hasta 2031.

- Por modalidad de venta, el Secundario capturó una participación del 62,62% en 2025, y se proyecta que el Primario crezca a una CAGR del 3,22% hasta 2031.

- Por región, el Oeste mantuvo una participación del 31,62% en 2025, y se proyecta que el Sureste sea el de mayor crecimiento con una CAGR del 3,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inventario de viviendas existentes extremadamente reducido en códigos postales de primer nivel | +0.8% | Oeste (mercados costeros de California), Noreste (Hamptons, Manhattan), Sureste (Miami, Nápoles) | Mediano plazo (2-4 años) |

| Segmento de compradores al contado resiliente como cobertura frente a la volatilidad de la renta variable y los tipos de interés | +0.7% | Nacional, con mayor intensidad en Florida, Texas y Arizona | Corto plazo (≤ 2 años) |

| Auge en construcciones de lujo con certificación ecológica | +0.6% | Global, con ganancias tempranas en California (LEED), Massachusetts, Colorado y el estado de Washington | Largo plazo (≥ 4 años) |

| Expansión de cuotas de visa de inversor EB-5 que desbloquea nuevo capital extranjero (cambio normativo de 2025) | +0.5% | Núcleo de Asia-Pacífico, con desbordamiento hacia el Sureste (Florida), el Oeste (California) y el Noreste (Nueva York) | Mediano plazo (2-4 años) |

| Aprobación de ETF de Bitcoin al contado que libera liquidez de inversores en criptomonedas hacia viviendas de primer nivel | +0.4% | Oeste (California, centros tecnológicos), Sureste (Miami), algunos puntos del Suroeste (Austin) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inventario de Viviendas Existentes Extremadamente Reducido en Códigos Postales de Primer Nivel

El inventario de viviendas existentes extremadamente reducido en los códigos postales de lujo de primer nivel de los EE. UU. está impulsado por un persistente efecto de bloqueo derivado de las hipotecas a tasas inferiores al 4% que mantienen los propietarios actuales, lo que desincentiva la reventa. El comportamiento de preservación de patrimonio entre los hogares de alto poder adquisitivo favorece la retención de activos de primer nivel en medio de la volatilidad del mercado. Las restricciones de zonificación, la lentitud en la tramitación de permisos y la oposición de las comunidades limitan la nueva oferta en los barrios de élite. Además, las transferencias de riqueza intergeneracionales, las entradas de capital extranjero y los compradores con alto poder adquisitivo reducen la rotación, mientras que la migración por estilo de vida premium hacia estados con ventajas fiscales intensifica la demanda, comprimiendo aún más el inventario disponible en los mercados de lujo de primer nivel.

Segmento de Compradores al Contado Resiliente como Cobertura frente a la Volatilidad de la Renta Variable y los Tipos de Interés

El segmento de compradores al contado resiliente está impulsado por la elevada volatilidad del mercado de renta variable, los tipos de interés altos prolongados y la creciente demanda de preservación de capital. Los individuos de alto poder adquisitivo recurren cada vez más al efectivo para evitar los costes de financiación, los retrasos en la ejecución y la incertidumbre en los mercados de crédito, al tiempo que aseguran ventaja negociadora y descuentos en los precios. La migración de patrimonio, las sólidas ganancias del mercado bursátil en ciclos anteriores y el aumento de las asignaciones hacia activos tangibles respaldan aún más las compras al contado, posicionando las viviendas de lujo como reservas de valor resistentes a la inflación y herramientas de diversificación de cartera ante la incertidumbre macroeconómica.

Auge en Construcciones de Lujo con Certificación Ecológica (LEED, WELL)

El inventario de reventa de lujo extremadamente reducido continúa definiendo el mercado de bienes raíces residenciales de lujo de los Estados Unidos, orientando la demanda hacia obra nueva y sosteniendo los precios en los códigos postales de primer nivel. Incluso con un incremento previsto del inventario nacional en 2026, las zonas ultra-prime siguen siendo estructuralmente escasas, lo que beneficia a los promotores con derechos de construcción listos para ejecutar. Los compradores al contado son especialmente activos al ser menos sensibles a las variaciones de los tipos de interés, lo que contribuye a estabilizar la actividad contractual durante períodos de mayor volatilidad en el mercado general. En la práctica, esto ha reforzado la absorción de torres con marca y servicios en los centros de empleo tecnológico y financiero. El efecto neto es un flujo de transacciones constante en el segmento alto a pesar de las señales mixtas en el mercado de vivienda masivo.

Cuellos de Botella en el Procesamiento de EB-5 y Visas Acumuladas

Si bien las reservas de EB-5 representan un viento de cola, los cuellos de botella administrativos persistentes han ralentizado la conversión del interés en inversiones completadas. El año fiscal 2024 cerró con casi 2.900 visas acumuladas sin utilizar, lo que refleja una brecha entre el diseño del programa y su ejecución sobre el terreno. Para los promotores que dependen de preventas o financiación vinculadas al EB-5, los plazos de tramitación más largos pueden afectar a la planificación por fases del proyecto. La restricción está acotada en el tiempo y es solucionable, pero afecta a la disponibilidad de capital a corto plazo y a las decisiones de planificación. A medida que mejore la eficiencia en el procesamiento, es probable que el lastre a mediano plazo se alivie, liberando la demanda diferida.[2]https://iiusa.org/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de insumos de construcción que comprime los márgenes de los promotores | -0.7% | Nacional, con presión aguda en el Oeste (California) y el Noreste (Nueva York) | Corto plazo (≤ 2 años) |

| Disparada de primas de seguros por riesgo climático y retirada de aseguradoras en zonas costeras y de incendios forestales | -0.6% | Sureste (Florida), Oeste (California, zonas de incendios forestales), Suroeste (costa de Texas) | Mediano plazo (2-4 años) |

| Norma nacional de divulgación del beneficiario real de FinCEN que frena las compras anónimas a través de LLC | -0.4% | Nacional, con impacto concentrado en Florida, Nueva York y California | Corto plazo (≤ 2 años) |

| Propuesto impuesto federal de transferencia sobre viviendas de lujo (2-5%) que genera incertidumbre de precios en operaciones superiores a USD 5 millones | -0.3% | Nacional, si se promulga; precedente establecido por gravámenes estatales y locales (Nueva Jersey, Los Ángeles, Rhode Island) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Insumos de Construcción que Comprime los Márgenes de los Promotores

Los costes de construcción residencial en los EE. UU. siguen siendo elevados a pesar de la moderación posterior a 2022, con una presión renovada en 2025 impulsada por la inflación del acero, la madera y el yeso, así como por aranceles más altos. La compresión de márgenes está provocando retrasos en los proyectos, mientras que los grandes constructores de lujo protegen su rentabilidad mediante su poder de fijación de precios. Los promotores adoptan cada vez más la construcción modular para acortar los plazos y reducir el desperdicio de materiales, a pesar de los mayores requisitos de capital inicial.

Disparada de Primas de Seguros por Riesgo Climático y Retirada de Aseguradoras en Zonas Costeras y de Incendios Forestales

El estrés en los seguros de hogar en los EE. UU. se ha intensificado, con tasas de no renovación en Florida y California que superaron el 3% en 2024, ya que las principales aseguradoras redujeron su exposición ante el aumento de los costes de construcción y el riesgo climático. La exposición del Plan FAIR de California se disparó hasta USD 650 mil millones a mediados de 2025. Las viviendas de lujo enfrentan un mayor riesgo de no renovación, lo que limita la liquidez, mientras que el aumento de las pérdidas por desastres y la inflación de los seguros impulsan la infraseguración a pesar del autoseguro selectivo por parte de los compradores de ultra alto poder adquisitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos y Condominios definen el centro de gravedad

Las Ventas representaron la mayor porción de ingresos con un 68,62% en 2025, mientras que se prevé que los Alquileres se expandan a una CAGR del 3,16% hasta 2031, lo que señala un modelo de doble vía duradero para el sector. Las Ventas mantienen su primacía en los mercados de acceso y de destino turístico favorecidos por la riqueza global, mientras que los alquileres de alto nivel se benefician de la demanda de flexibilidad entre ejecutivos y familias en proceso de reubicación.

El sector de bienes raíces residenciales de lujo de los Estados Unidos también está viendo cómo las ofertas de alquiler integran diseños orientados a criterios ESG y servicios de nivel hotelero. Los operadores están incorporando espacios de trabajo compartido, instalaciones de bienestar y servicios de conserjería para atraer a inquilinos que valoran la paridad de experiencia con las propiedades en propiedad. Los gestores de activos y los promotores continúan reequilibrando su exposición a medida que cambian los costes de capital y las valoraciones se normalizan desde los máximos pospandemia. Los canales de venta siguen siendo sólidos en el segmento ultra-lujo, respaldados por compradores al contado e interés internacional donde los perfiles de política y fiscalidad son favorables. A lo largo del horizonte de previsión, ambos canales deberían contribuir de manera significativa al mercado de bienes raíces residenciales de lujo de los Estados Unidos a medida que se diversifican las preferencias de los consumidores.[3]https://www.kennedywilson.com/

Por Modalidad de Venta: Los listados secundarios lideran mientras la obra nueva se acelera

Las transacciones secundarias capturaron el 62,62% de la actividad en 2025, lo que refleja la profundidad de los barrios de lujo existentes y la negociación de activos de primer nivel heredados en las principales metrópolis. Se proyecta que el Primario se acelere a una CAGR del 3,22% hasta 2031, dado que la oferta de reventa en las zonas ultra-prime sigue siendo limitada a pesar de las ganancias de inventario más amplias previstas para 2026. Los plazos de comercialización más largos a finales de 2025 muestran una normalización respecto al auge posterior a 2021, lo que mejora las opciones del comprador y la diligencia en las operaciones en el segmento alto. Los promotores con sólidas estrategias de preventa y afiliaciones de marca están bien posicionados para beneficiarse de las condiciones de reventa ajustadas. El tamaño del mercado de bienes raíces residenciales de lujo de los Estados Unidos para la obra nueva está respaldado por proyectos que combinan resiliencia climática, servicios hoteleros y servicios comunes seleccionados.

El sector de bienes raíces residenciales de lujo de los Estados Unidos continuará equilibrando la profundidad de la reventa con entregas de obra nueva específicas en corredores de alta demanda. En las metrópolis donde la rezonificación urbana y las comunidades de planificación integral desbloquean escala, la oferta primaria puede crecer sin superar la demanda. Donde predominan los barrios históricos, las renovaciones y conversiones darán forma a una parte de la rotación del inventario preservando los activos de carácter. La interacción de estas vías respalda una absorción constante y una disciplina de precios durante el período de previsión. Los participantes del mercado utilizarán la fijación de precios, la presentación y las asociaciones de capital para alinear las ofertas con la evolución de las carteras de los hogares.

Por Modelo de Negocio: Las Ventas dominan mientras los Alquileres ganan terreno

Las Ventas representaron la mayor porción de ingresos con un 68,62% en 2025, mientras que se prevé que los Alquileres se expandan a una CAGR del 3,16% hasta 2031, lo que señala un modelo de doble vía duradero para el sector. Las Ventas mantienen su primacía en los mercados de acceso y de destino turístico favorecidos por la riqueza global, mientras que los alquileres de alto nivel se benefician de la demanda de flexibilidad entre ejecutivos y familias en proceso de reubicación. El tamaño del mercado de bienes raíces residenciales de lujo de los Estados Unidos vinculado a los Alquileres está respaldado indirectamente por plataformas institucionales que profesionalizan la gestión y la prestación de servicios comunes, lo que mejora la retención de inquilinos. Entre los movimientos de cartera destacados se incluyen asociaciones que escalan las operaciones de alquiler de viviendas unifamiliares y perfilan estrategias con bajo consumo de activos a lo largo de los ciclos. En los núcleos urbanos, los períodos de ocupación de alquileres de lujo se mantienen saludables cuando los proyectos están vinculados a centros de empleo y transporte.

Análisis Geográfico

El Oeste mantuvo el 31,62% de la participación del mercado de bienes raíces residenciales de lujo de los Estados Unidos en 2025, mientras que se proyecta que el Sureste sea la región de mayor crecimiento con una CAGR del 3,13% hasta 2031. Los corredores tecnológicos y los enclaves costeros de California continúan siendo el ancla de la demanda de lujo, respaldados por residencias de marca y proyectos de primer nivel que atraen a compradores globales. Las inauguraciones programadas cerca de los principales campus corporativos mejoran la absorción, especialmente donde los servicios comunes premium y las características de sostenibilidad son estándar. Los planes maestros a gran escala de Arizona y los núcleos urbanos liderados por el entretenimiento de Nevada añaden amplitud a la cartera del Oeste. El ritmo de las transacciones refleja una normalización respecto al auge de 2021 a 2022, aunque los compradores con liquidez en efectivo sostienen la liquidación de listados de alta calidad escasos.

El Sureste se beneficia de un perfil fiscal favorable, la afluencia de reubicaciones corporativas y un estilo de vida durante todo el año, todo lo cual atrae a compradores de vivienda principal y segunda residencia hacia las metrópolis costeras de Florida. El ecosistema de lujo de Miami continúa beneficiándose del capital internacional, las marcas hoteleras y la migración del sector financiero y tecnológico, impulsando las preventas de torres de marca y viviendas de lujo frente al mar. La expansión de las redes de corretaje hacia el noreste de Florida amplía aún más el alcance en los corredores de crecimiento anclados por una importante reurbanización urbana. El sur de Florida sigue siendo un punto focal para el lanzamiento de áticos y residencias de marca hotelera que extienden servicios y prestigio a los propietarios. En las principales metrópolis del Sureste, las nuevas ofertas de lujo equilibran diseño, servicios comunes y ubicación para satisfacer las crecientes expectativas de los compradores globales.

El Noreste conserva una profunda base de barrios de lujo históricos en Manhattan y la costa de Connecticut, mientras que la economía biotecnológica de Boston sostiene la demanda de condominios de alto nivel. Los desarrollos de primer nivel en la ciudad de Nueva York continúan estableciendo referencias de diseño y altura, atrayendo a coleccionistas globales de direcciones icónicas. En el Atlántico Medio, las comunidades de planificación integral de Virginia están viendo nuevas asociaciones con promotores institucionales y multinacionales que amplían la oferta de alquiler y venta de alto nivel. El Medio Oeste sigue siendo selectivo, con la demanda más fuerte en los distritos centrales de negocios y los corredores frente al lago, donde la eficiencia de la obra nueva y los servicios comunes satisfacen las expectativas de estilo de vida. En general, el mercado de bienes raíces residenciales de lujo de los Estados Unidos sigue estando diversificado geográficamente, con cada región aprovechando impulsores de demanda y modelos de desarrollo distintos.

Panorama Competitivo

La intensidad competitiva está aumentando a medida que los grandes actores consolidan redes de corretaje y los promotores racionalizan las estructuras de capital para un crecimiento con bajo consumo de activos. En enero de 2026, Compass completó una adquisición en acciones por USD 1.700 millones de Anywhere Real Estate, integrando Century 21, Coldwell Banker y Sotheby's International Realty bajo una plataforma combinada de 340.000 agentes con sinergias de costes anuales previstas de entre USD 225 millones y USD 255 millones. La transacción amplía el alcance en el segmento de lujo y la cobertura suburbana, y crea capacidades más amplias de generación de clientes potenciales y referencias cruzadas en los códigos postales de primer nivel. Los compradores y vendedores de lujo se benefician de mejores datos, mayor alcance de marketing y la correspondencia entre múltiples marcas bajo el mismo paraguas corporativo. Este tema de consolidación respalda la columna vertebral operativa del mercado de bienes raíces residenciales de lujo de los Estados Unidos en 2026.

Los promotores también están refinando sus carteras mediante adquisiciones y desinversiones específicas para mejorar el enfoque y la liquidez. En noviembre de 2025, Kennedy Wilson cerró la adquisición de la plataforma Apartment Living de Toll Brothers por USD 347 millones, añadiendo USD 5.000 millones en activos bajo gestión y una cartera de participaciones de socio general en 18 propiedades junto con una cartera de desarrollo de 29 emplazamientos, lo que refuerza las capacidades institucionales en el segmento multifamiliar de lujo. En febrero de 2025, Lennar se expandió a cinco estados mediante la adquisición de las operaciones de construcción de viviendas de Rausch Coleman Homes, mientras que por separado escindió activos de suelo hacia Millrose Properties como parte de una estrategia con bajo consumo de activos. Estos movimientos muestran cómo los operadores equilibran el riesgo de desarrollo con plataformas de gestión escalables y estructuras eficientes en capital. En conjunto, estos cambios sustentan una base resiliente para el mercado de bienes raíces residenciales de lujo de los Estados Unidos durante el período de previsión.

La diferenciación de producto en el segmento alto continúa dependiendo de las asociaciones hoteleras, la resiliencia climática y los servicios comunes experienciales. Los lanzamientos de alta visibilidad y las ofertas de áticos señalan un apetito continuo por viviendas de primer nivel de nueve y ocho cifras en destinos costeros con sólida conectividad global. Algunos promotores también están canalizando grandes programas de capital hacia adyacencias de centros de datos y centros de uso mixto que aportan beneficios de empleo e infraestructura a los barrios de lujo circundantes. Las marcas de corretaje se están expandiendo internacionalmente y profundizando su presencia en las metrópolis de los EE. UU. con mayor crecimiento, ayudando a conectar a los compradores globales con listados diferenciados en los EE. UU. en distintos formatos y niveles de precio. El resultado es un campo competitivo donde la solidez de la marca, la agilidad de capital y el diseño alineado con criterios ESG marcan el ritmo en el mercado de bienes raíces residenciales de lujo de los Estados Unidos.

Líderes del Sector de Bienes Raíces Residenciales de Lujo de los Estados Unidos

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Compass Inc. completó su histórica adquisición en acciones por USD 1.700 millones de Anywhere Real Estate, uniendo fuerzas con Century 21, Coldwell Banker y Sotheby's International Realty para crear una plataforma que controla 340.000 agentes y proyecta entre USD 225 y 255 millones en sinergias de costes anuales, duplicando efectivamente la presencia de Compass en los mercados de vivienda de lujo y suburbana.

- Diciembre de 2025: Toll Brothers anunció Vista Ventana, una comunidad de 42 casas adosadas en La Mirada, California, prevista para salir a la venta en el verano de 2026, con diseños de dos a cuatro dormitorios a partir de los USD 700.000 altos, lo que marca la continua expansión de la empresa en el segmento de lujo de estilo adosado del sur de California.

- Noviembre de 2025: KB Home lanzó Platinum View dentro del plan maestro de Communications Hill en San José, ofreciendo viviendas unifamiliares de cuatro dormitorios y tres baños y medio a partir de USD 1,8 millones, dirigidas a la fuerza laboral tecnológica de Silicon Valley con certificación ENERGY STAR y proximidad a Google, Apple, Adobe, NVIDIA, Intel, Meta y Cisco Systems.

- Noviembre de 2025: Kennedy Wilson completó su adquisición por USD 347 millones de la plataforma Apartment Living de Toll Brothers, añadiendo USD 5.000 millones en activos bajo gestión, incluidas participaciones de socio general en 18 propiedades de apartamentos y residencias estudiantiles por un total de USD 2.200 millones y una cartera de desarrollo de 29 emplazamientos que representa USD 3.600 millones en capital invertido a su finalización.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de bienes raíces residenciales de lujo de los Estados Unidos como toda venta o alquiler de viviendas de nueva construcción o existentes que se encuentren en el quintil superior de las distribuciones de precios locales o que superen los umbrales de lujo ampliamente aceptados, comenzando aproximadamente en USD 1 millón para condominios y USD 3 millones para casas unifamiliares. El universo abarca apartamentos, condominios, villas y fincas en terreno, y cada transacción se registra a su valor total de cierre.

Exclusión del alcance: las torres comerciales de uso mixto, los esquemas de propiedad fraccionada, los tiempos compartidos y los apartamentos de servicio de tipo hotelero quedan fuera de este alcance.

Panorama General de la Segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Modelo de Negocio

- Ventas

- Alquileres

- Por Modalidad de Venta

- Primario (Obra Nueva)

- Secundario (Reventa de Vivienda Existente)

- Por Región

- Noreste

- Medio Oeste

- Sureste

- Oeste

- Suroeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a corredores de lujo en Nueva York, Miami, Los Ángeles, Austin y Aspen, a asesores de patrimonio que realizan el seguimiento de los movimientos de cartera de individuos de alto poder adquisitivo, y a planificadores urbanos que supervisan los permisos de edificios en altura. Sus perspectivas aclaran las ratios de compradores extranjeros, las primas por servicios comunes y las brechas de oferta en la cartera que no se aprecian en los registros públicos.

Investigación Documental

Comenzamos con conjuntos de datos públicos de referencia, como las ventas mensuales de viviendas nuevas de la Oficina del Censo de los EE. UU., las tablas de ingresos disponibles de la Oficina de Análisis Económico, los registros de migración del Servicio de Impuestos Internos, la Encuesta de Finanzas del Consumidor de la Reserva Federal y los conjuntos de datos de viviendas existentes de la Asociación Nacional de Agentes Inmobiliarios. Los documentos de trabajo del Instituto de Suelo Urbano, los colegios de agentes inmobiliarios estatales y las oficinas de registro de condados aportan profundidad en cuanto a inventario, ritmo de absorción y carteras de permisos. Los informes anuales 10-K de las empresas, las conferencias de resultados de los constructores y las notas de reservas de suelo en los formularios 8-K de la Comisión de Bolsa y Valores revelan los precios medios de venta y los valores de la cartera de pedidos en el segmento alto. Las bibliotecas de pago, D&B Hoovers para los desgloces de ingresos de los constructores y Dow Jones Factiva para las noticias de transacciones, completan la investigación documental. Estas fuentes son ilustrativas, no exhaustivas; muchas otras sustentan nuestra base de evidencias.

Dimensionamiento del Mercado y Elaboración de Pronósticos

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba guía el modelo. Primero superponemos las tasas de penetración de la vivienda de lujo sobre la rotación residencial total, luego validamos los totales mediante pantallas de precio de cierre por volumen muestreadas y resúmenes seleccionados de constructores. Los impulsores críticos —crecimiento de hogares de alto poder adquisitivo, participación de ventas al contado, tipos de hipotecas jumbo a 30 años, listados por encima de USD 1 millón y flujos de migración interestatal— informan una regresión multivariante, antes de que una superposición ARIMA suavice las oscilaciones cíclicas hasta 2030. Donde las divulgaciones de los constructores no cubren mercados, los promedios de escrituras de condado cierran las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de anomalías frente a las tablas de riqueza de la Reserva Federal, los índices de ventas repetidas de CoreLogic y los registros de escrituras de condado. Los revisores senior señalan las variaciones, y se activan contactos de seguimiento cuando los cierres de lujo trimestrales se desvían más de dos desviaciones estándar. El modelo se actualiza anualmente, con actualizaciones intermedias tras cambios fiscales o regulatorios importantes.

Por qué la Línea de Base del Mercado de Bienes Raíces Residenciales de Lujo de los EE. UU. de Mordor Merece Credibilidad

Las estimaciones publicadas difieren porque las empresas adoptan distintos umbrales de precio, excluyen los alquileres o actualizan sus datos con poca frecuencia. Al anclar los umbrales a los percentiles locales y combinar los datos nacionales de escrituras con entrevistas en vivo, ofrecemos una línea de base equilibrada y actualizada.

Algunos editores solo rastrean obras nuevas o ventas por encima de USD 10 millones, mientras que otros incluyen compras de segunda residencia pero ignoran los alquileres; los distintos ajustes de inflación y las conversiones de divisas amplían las diferencias. El alcance declarado y la cadencia anual de Mordor reducen esas brechas.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 289,38 mil millones (2025) | ||

| USD 164,68 mil millones (2024) | Consultoría Regional A | Omite alquileres y reventas; límite superior de USD 2 millones |

| USD 2.000 millones (2024) | Análisis del Sector B | Contabiliza únicamente obras nuevas por encima de USD 10 millones en metrópolis costeras seleccionadas |

La tabla muestra cómo las decisiones de alcance por sí solas pueden desplazar los valores de forma significativa; nuestra metodología disciplinada y transparente ofrece a los responsables de la toma de decisiones el punto de partida más fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y el crecimiento esperado del mercado de bienes raíces residenciales de lujo de los Estados Unidos para 2031?

El mercado tiene un tamaño de USD 298,61 mil millones en 2026 y se proyecta que alcance USD 349,38 mil millones en 2031 a una CAGR del 3,19%.

¿Qué tipo de propiedad lidera y cuál crece más rápido en la vivienda de lujo de los EE. UU.?

Los Apartamentos y Condominios lideraron con una participación del 56,62% en 2025, mientras que las Villas y Casas en Terreno son las de mayor crecimiento con una CAGR proyectada del 3,10% hasta 2031.

¿Cómo se desempeñan las ventas y los alquileres en la vivienda de alto nivel de los EE. UU.?

Las Ventas representaron el 68,62% de la actividad de 2025, mientras que se proyecta que los Alquileres crezcan a una CAGR del 3,16% hasta 2031 a medida que las plataformas institucionales escalan las ofertas premium.

¿Qué canal de venta es más sólido hoy en la vivienda de lujo de los EE. UU. y cómo evolucionará la obra nueva?

Los listados secundarios mantuvieron una participación del 62,62% en 2025, mientras que se proyecta que la obra nueva primaria crezca a una CAGR del 3,22% debido a la escasa oferta de reventa.

¿Qué región de los EE. UU. lidera actualmente y cuál tiene el pronóstico de mayor crecimiento en vivienda de lujo?

El Oeste lideró con una participación del 31,62% en 2025, y se proyecta que el Sureste sea la región de mayor crecimiento con una CAGR del 3,13% hasta 2031.

¿Qué cambios regulatorios y en los mercados de capitales están afectando a los compradores de bienes raíces de lujo en los EE. UU.?

Las reservas de EB-5 están desbloqueando capital extranjero, los ETF de Bitcoin al contado han añadido liquidez para algunos compradores, y la norma de beneficiario real de FinCEN está frenando las compras anónimas a través de LLC.

Última actualización de la página el: