Tamaño y Participación del Mercado Inmobiliario Residencial de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

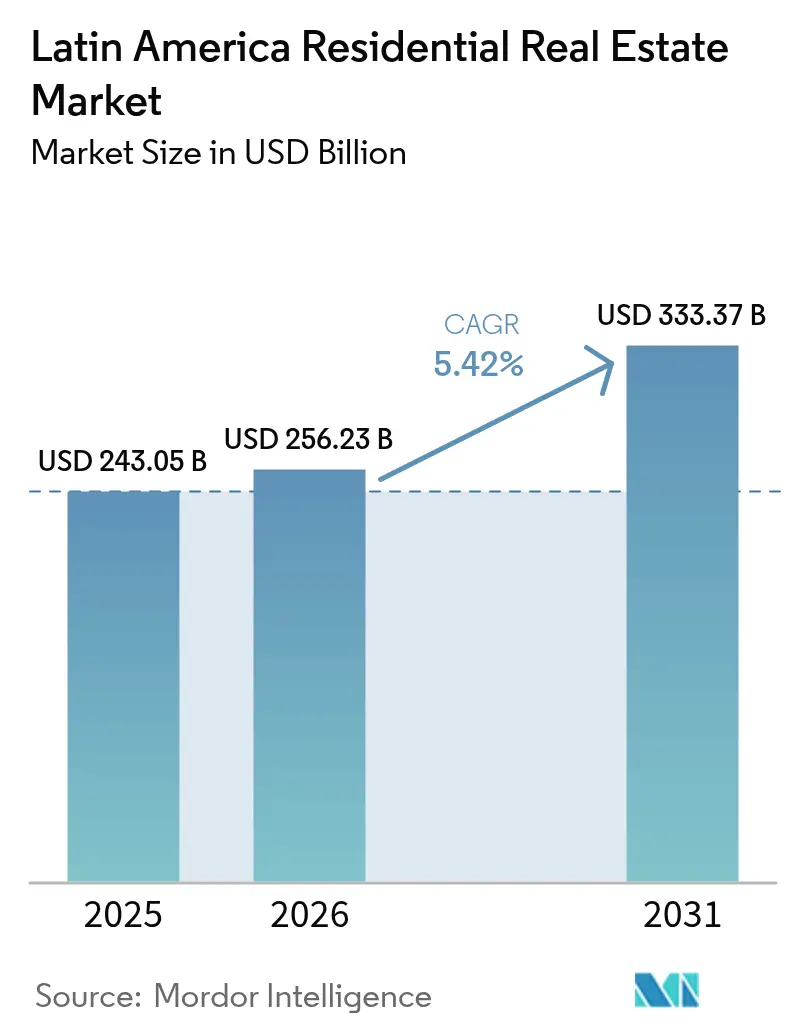

| Tamaño del mercado en el año base (2025) | 243.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 256.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 333.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

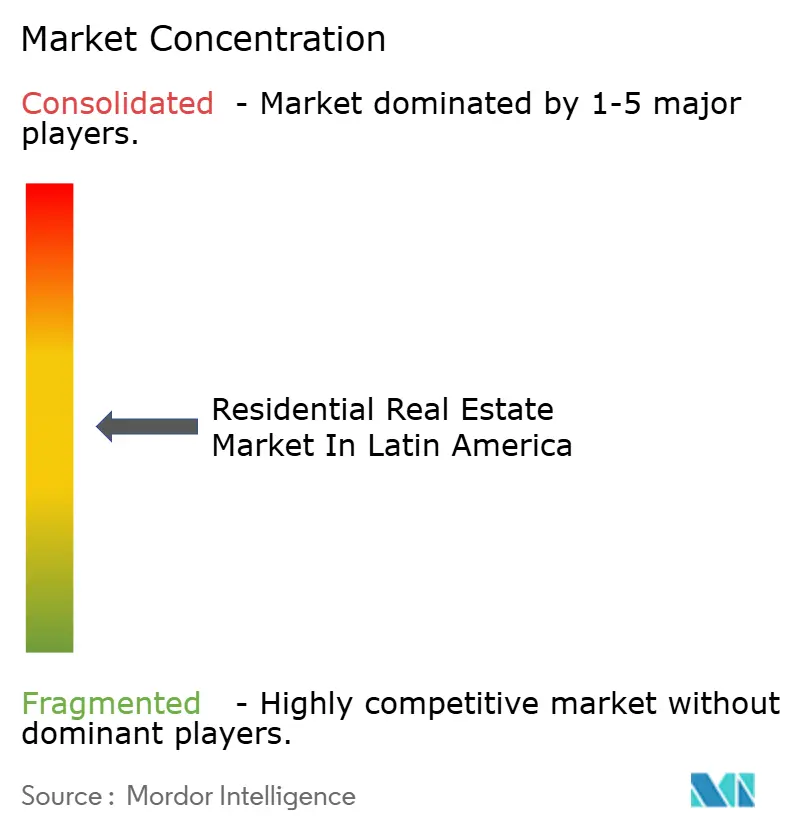

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de América Latina por Mordor Intelligence

El tamaño del Mercado Inmobiliario Residencial de América Latina fue valorado en USD 243.050 millones en 2025 y se estima que crecerá desde USD 256.230 millones en 2026 hasta alcanzar USD 333.370 millones en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). La sólida formación de hogares que supera el crecimiento poblacional, un déficit habitacional regional superior a 45 millones de unidades, y la reducción de las tasas de política monetaria son los pilares estructurales que sustentan esta tendencia alcista. Los subsidios del sector público, el aumento de los ingresos de la clase media y la creciente profesionalización de las plataformas de gestión inmobiliaria continúan atrayendo capital internacional, incluso cuando la inflación en los costos de construcción del 3–4% presiona los márgenes. Los inversores encuentran el mercado inmobiliario residencial de América Latina particularmente atractivo, dado que los rendimientos de alquiler que promedian entre el 9% y el 15% superan los retornos comparables de América del Norte. La adopción de PropTech ha reducido los costos de adquisición y disminuido los cuellos de botella en la documentación, fomentando una absorción más rápida del nuevo inventario en Brasil, México y Colombia.

Conclusiones Clave del Informe

- Por país, Brasil lideró con una participación de ingresos del 40,85% en 2025, mientras que se proyecta que Colombia crecerá a una CAGR del 6,92% hasta 2031.

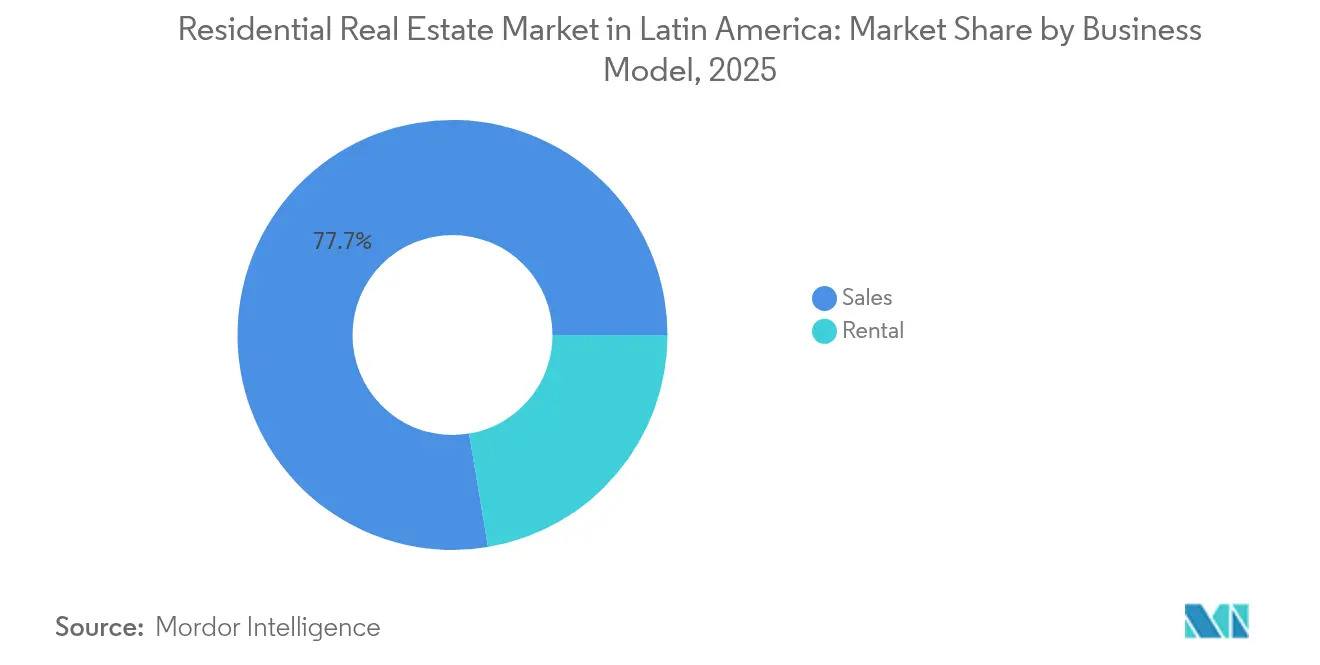

- Por modelo de negocio, el canal de ventas capturó el 77,65% de la participación del mercado inmobiliario residencial de América Latina en 2025; se espera que el segmento de alquiler se expanda a una CAGR del 6,02% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios controlaron el 63,55% de los ingresos de 2025; se prevé que las villas y casas con terreno registren la CAGR más alta del 6,15% en el mismo horizonte.

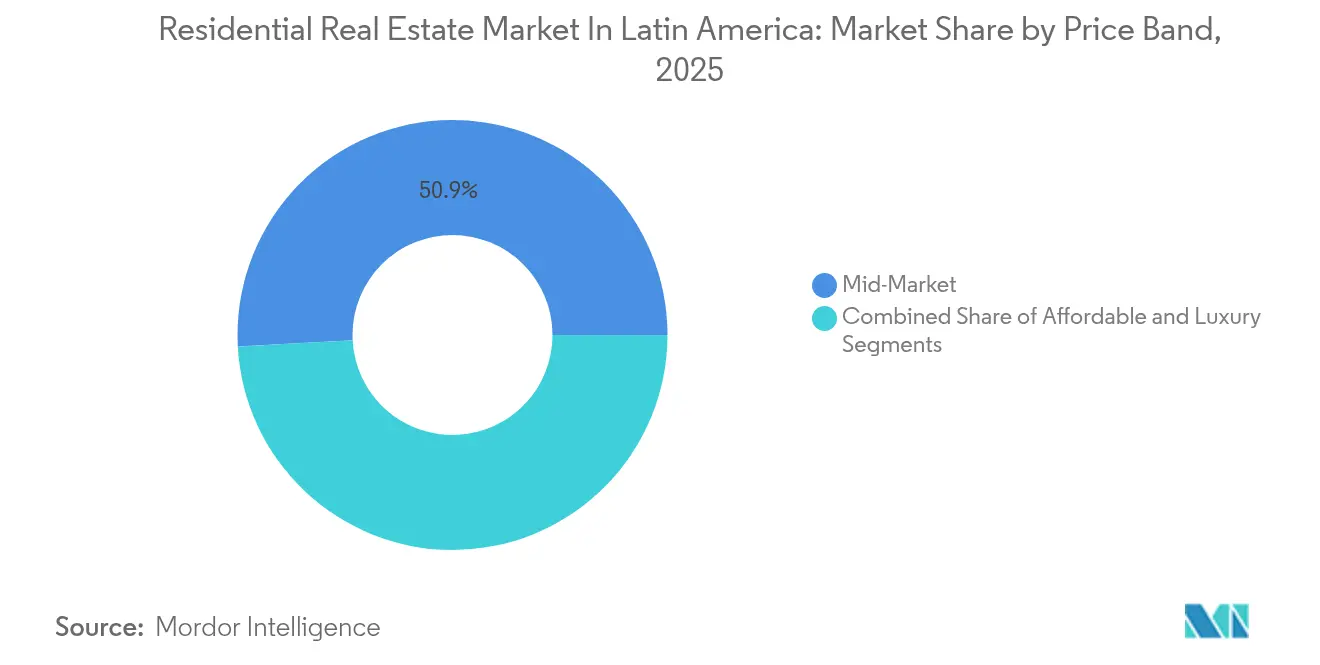

- Por rango de precio, el mercado medio representó el 50,85% del gasto de 2025; se anticipa que el segmento asequible crecerá a una CAGR del 6,65% hasta 2031.

- Por modalidad de venta, las transacciones primarias representaron el 62,95% de los ingresos en 2025, mientras que el mercado secundario muestra una perspectiva de CAGR del 6,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de América Latina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit habitacional regional superior a 45 millones de unidades que impulsa la demanda estructural | +1.8% | Global, con mayor impacto en Brasil, México, Colombia | Largo plazo (≥ 4 años) |

| Programas de vivienda social liderados por el gobierno que amplían la oferta de vivienda asequible | +1.2% | Brasil, México, Colombia como núcleo, con efecto derrame hacia Argentina, Chile | Mediano plazo (2-4 años) |

| Expansión de la clase media y aumento de ingresos que impulsan la demanda de vivienda media y premium | +0.9% | Brasil y México principalmente, con crecimiento emergente en Colombia, Chile | Mediano plazo (2-4 años) |

| Mejor acceso al financiamiento habitacional mediante la expansión de hipotecas y créditos | +0.7% | Brasil, México, Colombia con influencia regulatoria de los bancos centrales | Corto plazo (≤ 2 años) |

| Demanda creciente de vivienda en conjuntos cerrados y vertical impulsada por la densidad urbana y la seguridad | +0.6% | Principales áreas metropolitanas: São Paulo, Ciudad de México, Bogotá, Buenos Aires | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Habitacional Regional Superior a 45 Millones de Unidades que Impulsa la Demanda Estructural

En América Latina, más de 59 millones de habitantes viven en condiciones deficientes, lo que pone de manifiesto una persistente brecha de oferta en el mercado inmobiliario residencial de la región. Para cerrar su déficit habitacional, México necesita producir más de 800.000 nuevas viviendas al año, lo que exige un gasto en construcción equivalente al 1% del PIB del país. Por su parte, Colombia requiere 400.000 unidades adicionales cada año solo para atender sus déficits cualitativos de vivienda. Tales disparidades entre la oferta y la demanda han reforzado la estabilidad de precios, incluso en medio de desaceleraciones económicas más amplias. En las ciudades de primer nivel, la aguda escasez de suelo ha llevado a los desarrolladores a favorecer proyectos verticales, optando por superficies reducidas pero que alcanzan precios premium. Además, dado que las tasas de formación de hogares superan el crecimiento poblacional, es evidente que las tendencias demográficas, más que las fluctuaciones cíclicas del PIB, dictarán la demanda habitacional a largo plazo.

Programas de Vivienda Social del Gobierno que Amplían la Oferta Asequible

El acceso a la vivienda asequible sigue siendo un desafío crítico para muchas familias en toda América Latina. Los gobiernos de la región están implementando programas innovadores para abordar este apremiante problema. El renovado programa Minha Casa, Minha Vida (MCMV) de Brasil ahora amplía su alcance a hogares con ingresos de hasta USD 2.400 mensuales. Este ajuste ha canalizado el 83% de las ventas de MRV en el primer trimestre de 2025 hacia categorías subsidiadas. En Colombia, la iniciativa Mi Casa Ya permite a las familias obtener subsidios dos años antes de la entrega de la unidad. Esto no solo mitiga los riesgos asociados al financiamiento de la construcción, sino que también acelera el proceso de preventas. Mientras tanto, la reforma del INFONAVIT de México, programada para desplegarse en febrero de 2025, introduce un innovador modelo de arriendo con opción a compra. Esta innovación separa la elegibilidad de subsidios de la necesidad inmediata de ser propietario. En conjunto, estas iniciativas tienen como objetivo entregar 2 millones de unidades asequibles para 2026, revelando un potencial mercado de construcción valorado en la impresionante cifra de USD 100.000 millones. Más allá de la vivienda, estas medidas prometen beneficios como un mayor acceso al crédito, un auge en la titulización hipotecaria y una adopción más amplia de sistemas de construcción industrializada[1]Ministerio de Vivienda, "Programa de Subsidio Mi Casa Ya," minvivienda.gov.co.

Expansión de la Clase Media y Aumento de Ingresos que Impulsan la Demanda Media y Premium

El mercado inmobiliario residencial latinoamericano está experimentando una transformación significativa, impulsada por la evolución de las tendencias económicas y demográficas. En 2024 y 2025, los salarios reales en Brasil y México han superado a la inflación, mejorando los presupuestos discrecionales tanto de los compradores primerizos como de quienes buscan mejorar su vivienda. En enero de 2025, Cyrela, en colaboración con el Canada Pension Plan Investment Board, destinó USD 340 millones para desarrollar torres de lujo en São Paulo. Estas torres están diseñadas para satisfacer las necesidades de profesionales de entre 30 y 45 años, quienes forman unidades familiares más tarde en la vida y ahora priorizan amenidades superiores. Colombia refleja una trayectoria similar: Camacol prevé 63.000 cierres nuevos en el mercado medio en Bogotá y Cundinamarca para 2025, lo que representa un aumento del 14% interanual, respaldado por tasas hipotecarias en descenso del 11–12%. Como resultado, el mercado inmobiliario residencial latinoamericano se está bifurcando en dos segmentos distintos: un sólido sector de producción subsidiada y un resistente segmento premium, ambos aparentemente bien aislados de la volatilidad del mercado a corto plazo.

Mejora del Acceso al Financiamiento Habitacional Mediante la Expansión de Hipotecas y Créditos

El acceso al financiamiento habitacional está experimentando una transformación significativa en América Latina, impulsada por políticas innovadoras y reformas financieras orientadas a empoderar a los prestatarios y ampliar las oportunidades de mercado. Desde julio de 2025, el nuevo Marco Legal de Garantías de Brasil permite que una sola propiedad respalde múltiples préstamos a través de gestores especializados de garantías. Esta innovación no solo reduce el riesgo de garantías colaterales, sino que también extiende los plazos de los préstamos. Con el Sistema Brasileño de Ahorro y Préstamo que cuenta con USD 280.000 millones en recursos disponibles para ser desplegados, se encuentra bien posicionado para financiar el doble del volumen de originación de 2024. En México, la asequibilidad hipotecaria recibió un impulso cuando el INFONAVIT fijó las deducciones de nómina en un máximo del 20% de los salarios, garantizando que los pagos de alquiler permanezcan limitados al 30%. Este ajuste mejora el ingreso residual de los prestatarios. Una tendencia regional de recortes de tasas, destacada por la reducción de Colombia desde máximos de política monetaria de dos dígitos, ha ampliado el grupo de posibles prestatarios. En conjunto, estos desarrollos no solo están ampliando el panorama de financiamiento para el mercado inmobiliario residencial de América Latina, sino que también están acelerando el proceso de cierre tanto en transacciones primarias como secundarias.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de construcción impulsados por la inflación y la volatilidad de la cadena de suministro | -0.8% | Global, con mayor impacto en México, Brasil, Argentina | Corto plazo (≤ 2 años) |

| Escasez de suelo y aumento de los precios del suelo en áreas metropolitanas de primer nivel | -0.6% | Áreas metropolitanas de São Paulo, Ciudad de México, Bogotá, Buenos Aires | Largo plazo (≥ 4 años) |

| Inestabilidad económica y fluctuaciones cambiarias que reducen la confianza de los compradores | -0.4% | Argentina principalmente, impacto secundario en Brasil, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Construcción Impulsados por la Inflación y la Volatilidad de la Cadena de Suministro

La industria de la construcción en América Latina está lidiando con desafíos significativos, ya que la inflación y las disrupciones en la cadena de suministro continúan impactando las operaciones. En 2024, los precios de los materiales en México aumentaron un 4%, superando los incrementos del 3% de Colombia y del 2% de Perú. Esta brecha creciente está comprimiendo los márgenes de ganancia, especialmente en proyectos de bajos ingresos. Los retrasos acumulados de la era del Covid todavía acechan a la industria, particularmente en lo que respecta a vidrio, unidades de climatización (HVAC) y productos de acabado. Como resultado, los desarrolladores enfrentan dos opciones: extender sus cronogramas de construcción o desembolsar un extra para compras inmediatas. Mientras tanto, en Brasil, incluso cuando el índice de construcción civil registra un aumento anual más moderado del 3,3%, los contratistas lidian con una escasez de electricistas y plomeros calificados. Esta escasez eleva las ofertas laborales por encima de los montos presupuestados. La presión se siente de manera más aguda en los proyectos de vivienda asequible, donde los precios de venta fijos chocan con los costos fluctuantes de los materiales. Para adaptarse, algunos constructores están recurriendo a la prefabricación fuera de obra de paneles de pared, logrando reducir los tiempos de ciclo en un 15% y proporcionando un amortiguador contra las presiones inflacionarias.

Escasez de Suelo y Aumento de los Precios del Suelo en Áreas Metropolitanas de Primer Nivel

La escasez de suelo y el aumento de los precios en las áreas metropolitanas de primer nivel se han convertido en desafíos críticos para los desarrolladores, lo que está reformulando las estrategias y los procesos de toma de decisiones. La ventaja estratégica ahora depende de la competencia por parcelas privilegiadas. En el segundo trimestre de 2025, Cyrela invirtió USD 96 millones en adquisiciones de suelo, cifra que duplica su promedio trimestral reciente, subrayando el endurecimiento de la oferta. Si bien el plan municipal de São Paulo fomenta las transformaciones de uso mixto de edificios vacíos en el centro de la ciudad, los plazos inciertos de expropiación continúan retrasando el avance e incrementando los costos de tenencia. Para hacer frente al aumento de precios, desarrolladores como EZTEC están formando empresas conjuntas con propietarios de terrenos, intercambiando participaciones en los ingresos por efectivo inmediato. En Argentina, la volatilidad cambiaria ha llevado a algunos constructores a importar casas prefabricadas de China, logrando una reducción del 90% en los costos de construcción, lo que pone de relieve las medidas extraordinarias adoptadas en respuesta a la grave escasez. Las soluciones a largo plazo, como la densificación orientada al transporte para maximizar los índices de aprovechamiento del suelo, siguen siendo complejas debido a los intrincados procesos de aprobación involucrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Ventas Siguen Dominando, pero el Alquiler se Acelera

El canal de ventas mantuvo el 77,65% de los ingresos de 2025, validando la cultura de propiedad de vivienda que define el mercado inmobiliario residencial de América Latina. Sin embargo, se prevé que el alquiler registre una CAGR del 6,02% hasta 2031, impulsado por la formación tardía de hogares, la movilidad propia de la economía colaborativa y el apetito de los fondos de pensiones por flujos de caja estables. La reforma del código civil de Ciudad de México en agosto de 2024 limita los aumentos de alquiler a la tasa de inflación y exige un registro digital en un plazo de 30 días, mejorando la transparencia y ampliando el grupo de inquilinos. En Brasil, Cyrela y CPP Investments planean siete torres multifamiliares para 2027, lo que demuestra que el capital institucional reconoce la brecha del alquiler. Los rendimientos del ahorro cercanos a mínimos de varios años redirigen además a los inversores domésticos hacia propiedades generadoras de ingresos, reforzando el impulso del alquiler en el mercado inmobiliario residencial de América Latina.

Mejores métricas de riesgo también fortalecen la tesis del alquiler. Los datos de morosidad proporcionados por los burós de crédito brasileños muestran una mejora de 150 puntos básicos en los pagos puntuales tras la adopción por parte de los arrendadores de herramientas de verificación automatizada. Mientras tanto, los pilotos de arriendo con opción a compra bajo el INFONAVIT de México amplían el alcance hacia los hogares de menores ingresos sin gravar las cuentas fiscales. Si los rendimientos de los pilotos se mantienen por encima del 10%, los analistas esperan que surjan titulizaciones en el mercado secundario para 2027, incorporando liquidez a lo que tradicionalmente ha sido una clase de activos opaca. Estas tendencias convergen para hacer que el mercado inmobiliario residencial de América Latina sea más diversificado en cuanto a las opciones de tenencia, apoyando tanto a los desarrolladores como a los gestores de activos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Propiedad: Los Apartamentos Dominan a Medida que la Vivienda Vertical Gana Popularidad

Los apartamentos y condominios representaron el 63,55% del valor de 2025, confirmando la preeminencia de las soluciones verticales en las metrópolis congestionadas. Se proyecta que las villas y casas con terreno crezcan a una CAGR del 6,15%, pero los proyectos de condominios de relleno urbano siguen recibiendo la mayor parte de las asignaciones de capital. El lanzamiento de EZTEC del proyecto Moved Osasco Residence por USD 43,6 millones añadió 357 unidades en dos torres en el Gran São Paulo, dirigido a empleados del sector tecnológico y reforzando el protagonismo del apartamento. Las fachadas prefabricadas reducen el tiempo de ciclo, permitiendo una rotación más rápida de las unidades y mejorando las tasas internas de retorno.

La escasez de suelo urbano se alinea con las preocupaciones de seguridad, impulsando la demanda hacia comunidades de torres en conjuntos cerrados que integran espacios de coworking, servicios de conserjería y certificaciones ASG. El plan maestro Ecoparque Bairros Integrados de Brasil ilustra la planificación urbanística de próxima generación: zonificación de uso mixto, 50% de áreas verdes e infraestructura de huella neta cero. En Colombia, la verticalización también está impulsada por las razones de evaluación hipotecaria que favorecen los montos de ticket más pequeños, lo que facilita la originación y titulización de préstamos para apartamentos. En consecuencia, el mercado inmobiliario residencial de América Latina mantiene a los apartamentos como el segmento ancla, incluso cuando los suburbios periféricos son testigos de un resurgimiento del bungaló respaldado por las expansiones viales y ferroviarias.

Por Rango de Precio: El Mercado Medio Retiene la Mayoría, pero el Segmento Asequible Lidera el Crecimiento

El mercado medio capturó el 50,85% del gasto de 2025, subrayando su importancia como columna vertebral en volumen del mercado inmobiliario residencial de América Latina. Sin embargo, la vivienda asequible está prevista para una CAGR del 6,65% hasta 2031, superando a todas las demás bandas de precios. El MCMV revisado de Brasil elevó el techo de precio a USD 70.000, un movimiento que redujo el número de nuevos lanzamientos en un 3%, pero impulsó un salto del 10% en las ventas porque más familias califican. Los subsidios ahora cubren el 85% del precio de la unidad en el segmento más bajo, reduciendo el riesgo de las carteras de los desarrolladores.

El lanzamiento en 2024 de Cury Construtora de 11.000 apartamentos valorados en USD 620 millones subraya que la escala sigue siendo alcanzable en el nicho asequible. En Colombia, los subsidios de preasignación garantizan la demanda antes de que un proyecto comience obras, mitigando el exceso de oferta especulativa. Para los actores del mercado medio, la diferenciación competitiva se traslada hacia las amenidades: conectividad de fibra óptica, guarderías y jardines en azotea. A medida que el aumento de los ingresos dirige a los compradores hacia superficies más grandes, el mercado inmobiliario residencial de América Latina preserva su base de volumen en el nivel medio mientras utiliza la política pública para acelerar el nivel más bajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Venta: La Oferta Primaria Domina, pero Mejora la Fluidez del Mercado Secundario

Las transacciones primarias (obra nueva) representaron el 62,95% de las operaciones de 2025, sustentadas por programas públicos de gran escala y oportunidades en suelo virgen. Se prevé que el canal secundario se expanda a una CAGR del 6,37%, impulsado por listados digitalizados y análisis de valoración mejorados. São Paulo registró 76.000 ventas de unidades frente a 73.200 lanzamientos en 2023, señalando la absorción del inventario y un emergente canal de reventa. Los mercados PropTech llenan el vacío histórico dejado por la ausencia de sistemas MLS, reduciendo el tiempo en el mercado en un promedio de 22 días.

La innovación financiera sigue el ritmo. La ley de garantías de Brasil permite el reciclaje de garantías colaterales, de modo que los propietarios pueden refinanciar y extraer plusvalía sin extinguir los primeros gravámenes, aumentando la movilidad entre los segmentos primario y secundario. Las normas antilavado de dinero de México, vigentes desde agosto de 2025, extienden la verificación a las transferencias secundarias, reduciendo así el riesgo reputacional para los inversores transfronterizos [lexology.com]. A medida que se consolida la confianza, el mercado inmobiliario residencial de América Latina se vuelve más líquido, fomentando la rotación de carteras y los servicios de corretaje profesional.

Análisis Geográfico

En 2025, Brasil mantuvo una participación significativa del 40,85% en el mercado inmobiliario residencial latinoamericano, respaldado por el extenso programa Minha Casa, Minha Vida y la sólida coinversión institucional. El año pasado, São Paulo por sí sola alcanzó un impresionante volumen combinado de lanzamientos y ventas de USD 8.800 millones. Adicionalmente, el recién implementado Marco Legal de Garantías ha desbloqueado USD 280.000 millones en liquidez hipotecaria. El crecimiento del PropTech, que pasó de 500 empresas emergentes en 2018 a más de 1.200 en 2024, está contribuyendo a simplificar las transacciones. Este desarrollo se alinea bien con las innovaciones en tecnología de la construcción, que han logrado reducir los tiempos de ciclo en un 15%.

México se beneficia de tendencias demográficas favorables y del nearshoring industrial, aunque enfrenta desafíos con una inflación en los costos de insumos que supera el 4%. En agosto de 2024 se introdujeron reformas de alquiler para estabilizar las relaciones con los inquilinos vinculando los ajustes anuales a la inflación general. Además, la reforma del INFONAVIT de febrero de 2025 introdujo formatos de arriendo con opción a compra que resultan especialmente atractivos para el segmento subprime. Si bien el cumplimiento más estricto de las normas antilavado de dinero ha aumentado los costos de debida diligencia, también ha reforzado la confianza de los inversores. Esta mejora ha permitido que el mercado inmobiliario residencial latinoamericano dirija una mayor proporción de las remesas hacia el inventario habitacional.

Colombia emerge como el líder de crecimiento de la región, con una CAGR proyectada del 6,92% hasta 2031. A medida que las tasas hipotecarias descienden gradualmente hacia el 11%, y con los subsidios Mi Casa Ya que cubren hasta USD 8.000 del precio del ticket, Camacol prevé la venta de 63.000 unidades en Bogotá y Cundinamarca para 2025. A pesar de enfrentar un escrutinio regulatorio temporal —como la investigación a Constructora Bolívar por presuntas violaciones a los derechos del consumidor—, el entorno de política general sigue siendo favorable para la vivienda. Chile y Argentina presentan dinámicas contrastantes: la Ley 21.718 de Chile ha reducido los tiempos de aprobación de permisos a 30 días, mientras que el peso volátil de Argentina complica la planificación de costos, incluso cuando IRSA reporta un notable crecimiento de ingresos de tres dígitos. En conjunto, estos factores crean un panorama regional diverso donde, a pesar de la creciente divergencia en los ciclos nacionales, el mercado inmobiliario residencial latinoamericano continúa experimentando un crecimiento general.

Panorama Competitivo

El mercado inmobiliario residencial latinoamericano presenta una concentración moderada, mientras que México y Colombia presentan un mercado más fragmentado, sin que ningún desarrollador individual posea más de una participación del 6%. Empresas prominentes como MRV, Cyrela y Gafisa aprovechan su escala asegurando contratos de materiales en volumen e implementando embudos de ventas digitales propietarios, que reducen las comisiones de corretaje en hasta un 70%. Su énfasis en proyectos respaldados por el gobierno garantiza flujos de caja estables y facilita una rotación más rápida de sus reservas de suelo. Mientras tanto, las empresas de tamaño mediano se centran en los corredores suburbanos que los competidores más grandes suelen desatender. Estas empresas se apoyan en las relaciones locales y se benefician de aprobaciones municipales más rápidas.

Las alianzas estratégicas son un pilar fundamental del mercado inmobiliario residencial latinoamericano. Por ejemplo, Cyrela se ha asociado con CPP Investments en una empresa conjunta de USD 340 millones orientada al desarrollo de torres residenciales de lujo y multifamiliares de alquiler, que se espera estén completadas para 2027. EZTEC adopta un enfoque colaborativo mediante la celebración de acuerdos de participación en ingresos con los propietarios de terrenos en lugar de adquisiciones directas de suelo, protegiendo así sus márgenes frente a la inflación del precio del suelo. En México, las firmas de capital privado Blackstone y Pátria demostraron su confianza en plataformas escalables al adquirir una participación del 70% en Alphaville en agosto de 2024, señalando un fuerte interés global en la región.

La integración de la tecnología se ha vuelto indispensable. A partir de 2024, Brasil alberga a más de 1.200 firmas PropTech, con mercados regionales que utilizan puntuación de crédito impulsada por inteligencia artificial y documentación en cadena de bloques para agilizar los tiempos de transacción. Los desarrolladores incorporan cada vez más microrredes solares e infraestructura de hogar inteligente para mejorar el atractivo de sus ofertas del mercado medio. En conjunto, estos avances contribuyen a un mercado inmobiliario residencial latinoamericano moderadamente concentrado, al tiempo que crean oportunidades para actores especializados en segmentos como el alquiler, la vivienda para adultos mayores y el coliving[3]Helmi Group, "Mapeo de PropTech en Brasil," helmi.fi.

Líderes de la Industria Inmobiliaria Residencial de América Latina

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Gafisa S.A.

Tenda S.A.

Direcional Engenharia S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: BRZ completó una combinación de negocios con Fica, formando un nuevo desarrollador cotizado en bolsa enfocado en el espacio multifamiliar de Brasil.

- Agosto de 2025: EZTEC lanzó Moved Osasco Residence, un proyecto de USD 43,6 millones en el Gran São Paulo con 357 unidades en dos torres.

- Marzo de 2025: Cyrela anunció su primera torre comercial, destacando una estrategia para diversificar las fuentes de ingresos.

- Enero de 2025: Cyrela y CPP Investments formaron una empresa conjunta de USD 340 millones para financiar torres residenciales de lujo en São Paulo.

Alcance del Informe del Mercado Inmobiliario Residencial de América Latina

Las propiedades residenciales son viviendas o apartamentos. Estas pueden incluir viviendas unifamiliares, casas adosadas o estudios. La mayoría de los propietarios de inmuebles residenciales que poseen una propiedad residencial pero no la habitan la arriendan a terceros para generar ingresos de la propiedad.

El informe ofrece un análisis de antecedentes exhaustivo del mercado, que abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los diversos segmentos y el panorama competitivo de la industria. El informe sobre el mercado inmobiliario residencial latinoamericano está segmentado por tipo (apartamentos y condominios, y casas con terreno y villas) y geografía (México, Brasil, Colombia y el Resto de América Latina).

El informe ofrece los tamaños de mercado y los pronósticos para el mercado inmobiliario residencial latinoamericano en valor (USD) para todos los segmentos mencionados.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado inmobiliario residencial de América Latina en 2026?

Alcanzó los USD 256.230 millones en 2026 y se proyecta que escalará a USD 333.370 millones para 2031.

¿Qué país lidera las ventas regionales?

Brasil mantuvo el 40,85% de los ingresos de 2025, convirtiéndolo en el mercado más grande de la región.

¿Qué segmento se expande más rápidamente?

El canal de alquiler, apoyado por la reforma de políticas y el capital institucional, muestra una perspectiva de CAGR del 6,02% hasta 2031.

¿Qué tan grande es la oportunidad en vivienda asequible?

Los programas gubernamentales en Brasil, México y Colombia tienen como objetivo financiar alrededor de 2 millones de unidades para 2026, lo que representa aproximadamente USD 100.000 millones en valor de construcción.

¿Qué está impulsando el interés de los inversores extranjeros?

Los rendimientos netos de alquiler del 9% al 15% y las nuevas leyes de garantías que reducen el riesgo de financiamiento están atrayendo flujos de capital transfronterizos.

¿Cuáles son los principales riesgos?

La inflación en los costos de construcción, la escasez de suelo urbano y la volatilidad cambiaria siguen siendo los principales vientos en contra que afectan los retornos.

Última actualización de la página el: