Tamaño y Participación del Mercado de Condominios y Apartamentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.55 Billones de dólares |

| Tamaño del Mercado (2031) | 8.62 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condominios y Apartamentos por Mordor Intelligence

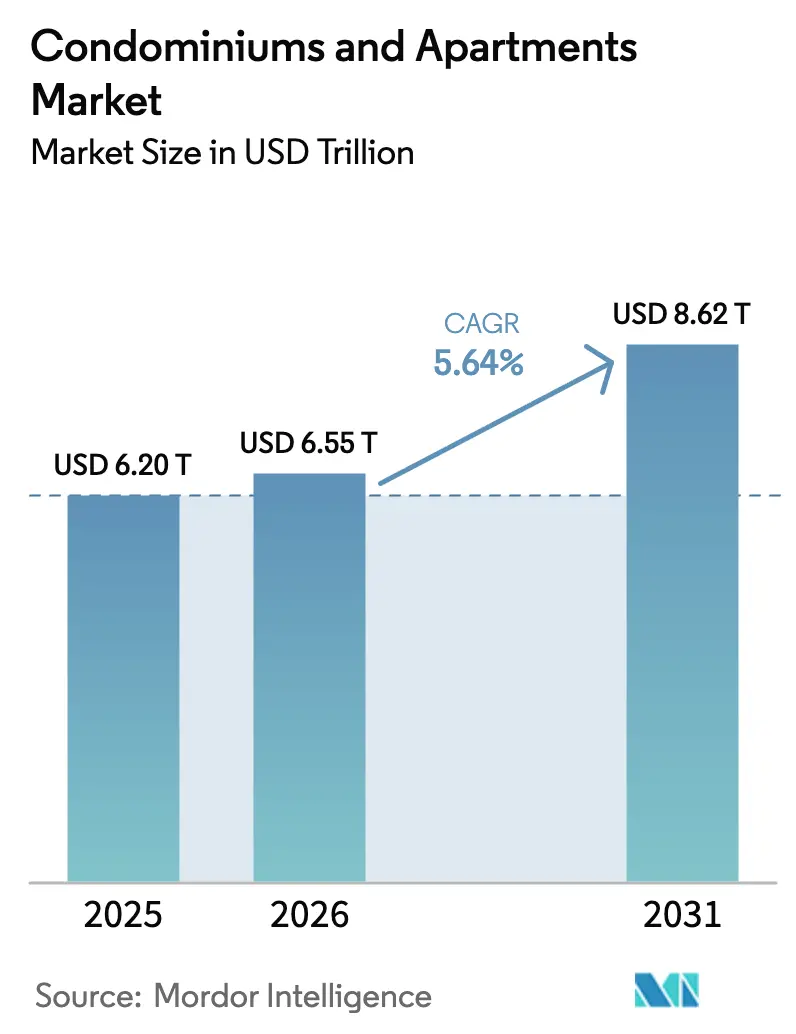

Se proyecta que el tamaño del Mercado de Condominios y Apartamentos sea de 6,20 billones de USD en 2025, 6,55 billones de USD en 2026, y alcance los 8,62 billones de USD en 2031, creciendo a una CAGR del 5,64% de 2026 a 2031.

La creciente urbanización, las persistentes brechas de asequibilidad de la vivienda y el creciente apetito institucional por activos residenciales generadores de ingresos son las principales fuerzas que dan forma al panorama global. Asia-Pacífico mantuvo un claro liderazgo en 2025, captando el 38,4% de los ingresos, ya que China, India y el Sudeste Asiático incorporaron un número récord de hogares urbanos. Los lanzamientos de rascacielos de lujo en Dubái, Riad y Tokio subrayan la importancia de las torres con amplias comodidades, mientras que los megaproyectos soberanos en el Golfo impulsan el crecimiento en mercados emergentes. Los promotores se enfrentan a una financiación más restrictiva y a mayores costes de insumos, aunque la demanda de los inversores por flujos de caja de alquiler resilientes continúa respaldando la nueva oferta multifamiliar.

Conclusiones Clave del Informe

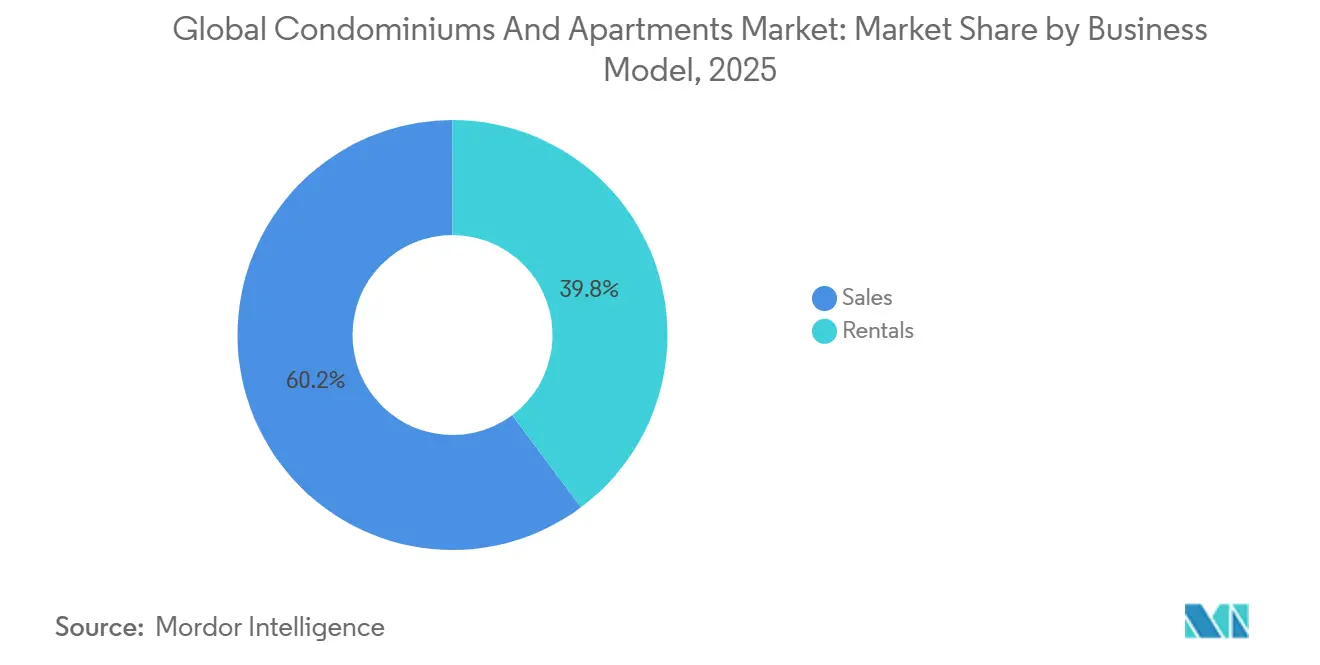

- Por modelo de negocio, el segmento de ventas lideró con una participación del 60,2% del mercado de condominios y apartamentos en 2025, mientras que el segmento de alquiler está previsto que se expanda a una CAGR del 6,05% hasta 2031.

- Por banda de precio, las unidades de mercado medio representaron el 42,7% de la participación del mercado de condominios y apartamentos en 2025; se prevé que las propiedades de lujo registren la CAGR más rápida del 6,15% hasta 2031.

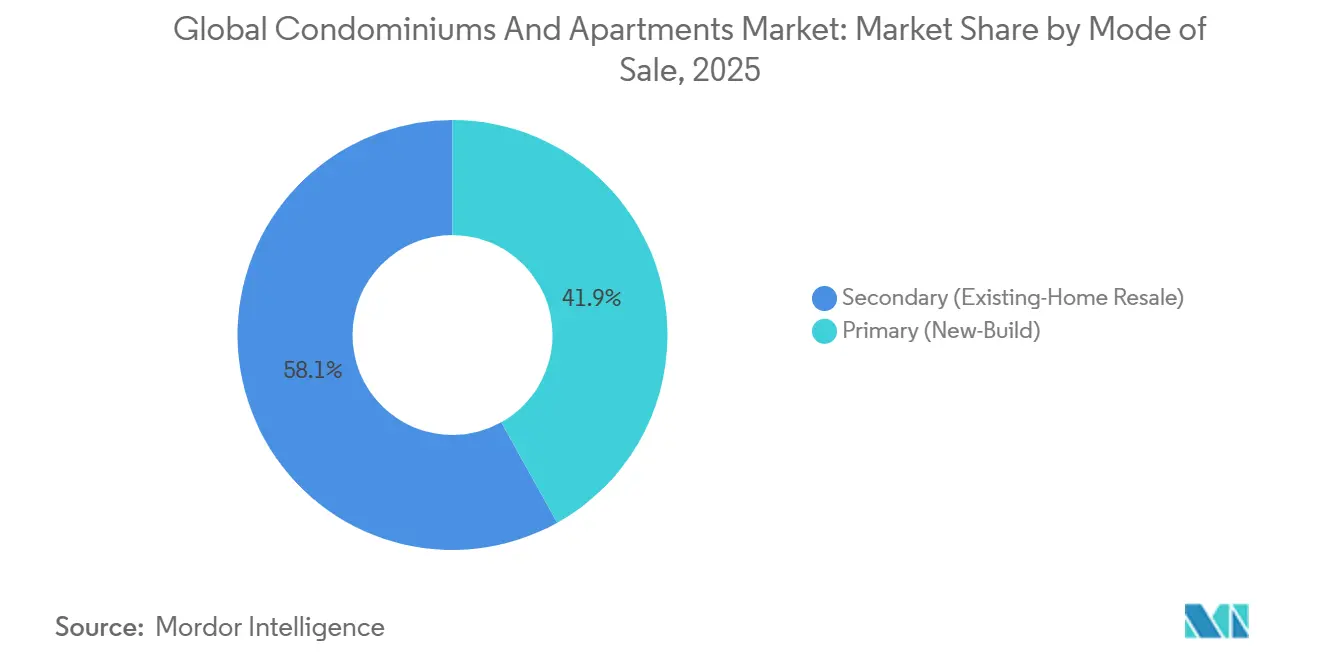

- Por modalidad de venta, las transacciones secundarias representaron el 58,1% del tamaño del mercado de condominios y apartamentos en 2025, mientras que las nuevas construcciones primarias están proyectadas para crecer un 6,24% anual hasta 2031.

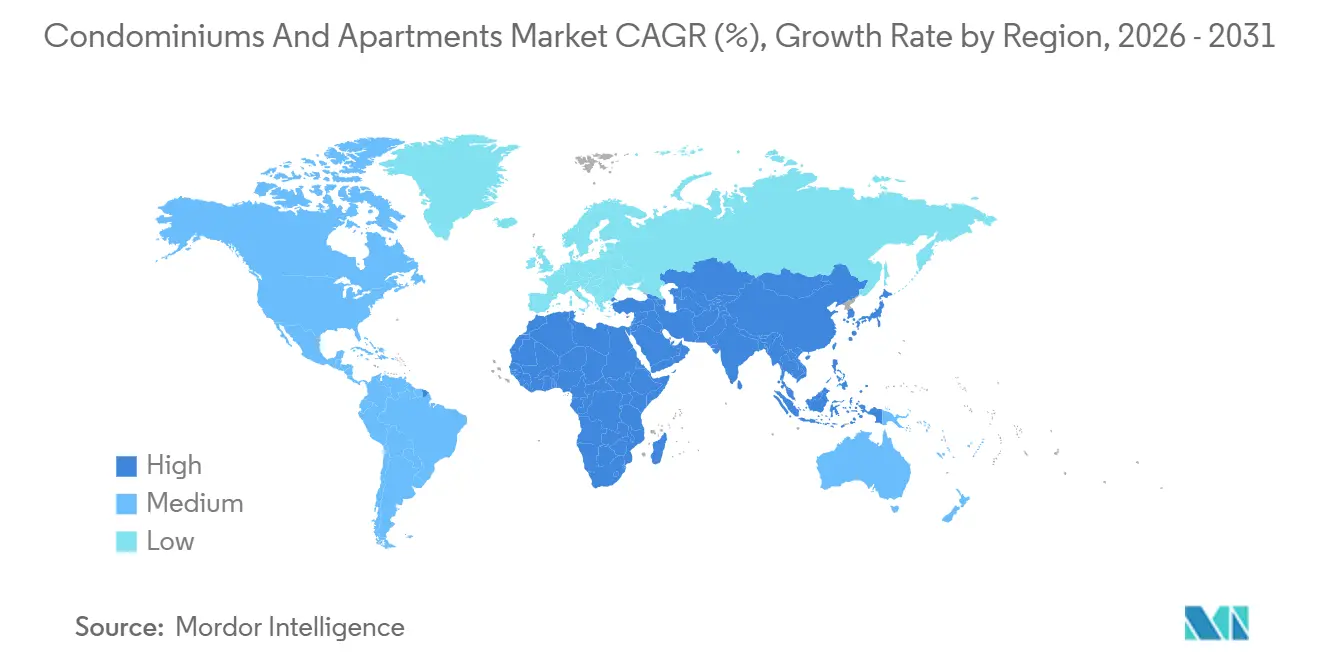

- Asia-Pacífico captó el 38,4% de los ingresos globales en 2025; se espera que la región de Oriente Medio y África sea la geografía de más rápido crecimiento con una CAGR del 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Condominios y Apartamentos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las restricciones de asequibilidad de la vivienda están aumentando la preferencia por la vivienda multifamiliar | +1.2% | Global (agudo en América del Norte, Europa, ciudades de nivel 1 de Asia-Pacífico) | Mediano plazo (2-4 años) |

| La disponibilidad limitada de suelo en zonas urbanas privilegiadas respalda los proyectos residenciales verticales | +1.0% | Tokio, Shanghái, Bombay, Londres, París, Nueva York | Largo plazo (≥ 4 años) |

| Expansión de carteras de alquiler construidas para arrendar y gestionadas profesionalmente | +0.9% | América del Norte, Europa, Australia, Oriente Medio emergente | Mediano plazo (2-4 años) |

| Creciente interés de los inversores en activos residenciales generadores de ingresos | +0.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| La demanda de comodidades de estilo de vida y vida en comunidad está impulsando la absorción de apartamentos | +0.7% | Global (los segmentos de lujo más fuertes en Asia-Pacífico y Oriente Medio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Asequibilidad de la Vivienda Aumentan la Preferencia por la Vivienda Multifamiliar

El vertiginoso aumento de los precios de la vivienda frente al estancamiento de los salarios medianos está redirigiendo a los hogares urbanos hacia las ofertas del mercado de condominios y apartamentos. En 2025, los precios medianos de las viviendas unifamiliares en varias áreas metropolitanas clave de Estados Unidos superaron ocho veces el ingreso mediano, reflejando el giro de Tokio, donde la proporción de nuevas unidades con precios superiores a 680.000 USD aumentó notablemente. Los promotores responden reduciendo los planos de planta promedio y experimentando con diseños de co-vivienda, aunque estos ajustes solo cubren parcialmente la brecha de asequibilidad. En consecuencia, los formatos multifamiliares siguen siendo el punto de entrada de facto para los nuevos residentes urbanos, una tendencia que probablemente sustentará una absorción constante hasta 2031. Los responsables de políticas están respondiendo con programas de hipotecas subsidiadas y exenciones de IVA para ampliar el acceso sin desestabilizar los precios[1]Ministerio de Finanzas de la República Popular China, "Datos Mensuales del Mercado Inmobiliario", Ministerio de Finanzas, mof.gov.cn.

Disponibilidad Limitada de Suelo en Zonas Urbanas Privilegiadas que Respalda los Proyectos Residenciales Verticales

Los distritos centrales de Asia-Pacífico y las principales capitales europeas han agotado casi por completo el suelo urbanizable, lo que obliga a los promotores a construir en altura en lugar de en extensión. Los promotores de Tokio redujeron las adquisiciones de suelo para condominios a menos de la mitad de los niveles de 2023 en 2025, concentrando el capital en parcelas escasas con buena conectividad de transporte donde las torres verticales pueden obtener primas de precio. El patrón se repite en Shanghái, Londres y Nueva York, donde la zonificación favorece la alta densidad en altura para maximizar las superficies escasas. La construcción vertical aumenta la complejidad y el coste del proyecto, inclinando la ventaja competitiva hacia las empresas con capacidad de ingeniería y solidez financiera. La mayor demanda de propiedades en el horizonte urbano debería preservar los precios premium incluso durante las desaceleraciones cíclicas[2]Gobierno Metropolitano de Tokio, "Estadísticas del Mercado de Condominios de Tokio 2025", Gobierno Metropolitano de Tokio, toukei.metro.tokyo.jp.

Expansión de Carteras de Alquiler Construidas para Arrendar y Gestionadas Profesionalmente

Los inversores institucionales han descubierto el perfil de rendimiento estable de los alquileres multifamiliares, acelerando el cambio de propietarios individuales a operadores de marca. La plataforma Boyu de China Vanke gestionó más de 270.000 unidades con una ocupación del 93% en 2025, mientras que los fondos de pensiones estadounidenses canalizaron miles de millones hacia subdivisiones de alquiler construidas para arrendar en el Cinturón Solar. Ciudad de México validó el modelo al tramitar 1.100 millones de USD en proyectos con fuerte componente de alquiler a través de su nueva ventanilla única de aprobación en 2025. La profesionalización mejora la experiencia del inquilino, introduce tecnología de edificios inteligentes y diversifica los ingresos del promotor más allá de las ventas puntuales. Los flujos de caja respaldados por alquileres también sirven de cobertura frente a la inflación, un atractivo clave para el capital a largo plazo, como los fondos soberanos de riqueza[3]Consejo Nacional de Fiduciarios de Inversión Inmobiliaria, "Inversión Institucional en Multifamiliar Global", NCREIF, ncreif.org.

Creciente Interés de los Inversores en Activos Residenciales Generadores de Ingresos

Los persistentemente bajos rendimientos de los bonos y la volatilidad de la renta variable han redirigido el capital global hacia los mercados de condominios y apartamentos. En 2025, los ingresos por servicios operativos de China Vanke alcanzaron los 6.000 millones de USD, lo que señala resiliencia incluso cuando el impulso de las ventas se moderó. Los fondos de inversión inmobiliaria europeos y norteamericanos acumularon carteras multifamiliares que superan los 120.000 millones de USD, apostando por el crecimiento estructural de los arrendatarios. La entrada de capital obliga a los promotores a elevar la calidad de construcción, incorporar características ecológicas y adoptar una gestión de activos basada en datos para satisfacer la diligencia institucional. A medida que más fondos de pensiones y seguros buscan rendimientos duraderos, se espera que las tasas de capitalización multifamiliar se mantengan comprimidas, respaldando los valores de los activos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las altas tasas de interés y las condiciones hipotecarias restrictivas están afectando la demanda de los compradores | -0.9% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| El aumento de los costes de construcción y del suelo está retrasando el lanzamiento de nuevos proyectos | -0.7% | Global (agudo en Asia-Pacífico de nivel 1 y Europa) | Mediano plazo (2-4 años) |

| Las largas aprobaciones de planificación y los obstáculos regulatorios están ralentizando los ciclos de desarrollo | -0.5% | Europa, América del Norte, Japón, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tasas de Interés y las Condiciones Hipotecarias Restrictivas Afectan la Demanda de los Compradores

Las subidas de las tasas de política monetaria mantenidas hasta 2025 elevaron los cupones promedio de las hipotecas fijas a 30 años en Estados Unidos cerca del 7%, reduciendo el universo de prestatarios elegibles. Shanghái redujo las tasas de préstamos del fondo de previsión hasta tan solo el 2,1% en 2026, pero el recorte solo compensa parcialmente el endurecimiento anterior. En Canadá y el Reino Unido, los mayores ratios de servicio de la deuda prolongan los tiempos de decisión y obligan a los promotores a ofrecer incentivos, erosionando los márgenes. La menor captación de crédito beneficia a los alquileres, pero limita los flujos de caja de preventas, aumentando el riesgo en el balance de los constructores muy apalancados. El alivio de las tasas esperado a partir de 2027 podría revivir el sentimiento, aunque la recuperación se retrasará varios trimestres respecto al relajamiento monetario.

El Aumento de los Costes de Construcción y del Suelo Retrasa el Lanzamiento de Nuevos Proyectos

Los precios del acero, el cemento y la mano de obra se mantuvieron entre un 15% y un 20% por encima de los niveles prepandemia en 2025, elevando los costes de entrega llave en mano. Los récords de precios del suelo en Chengdu, donde dos parcelas centrales se vendieron a 3.900 USD por pie cuadrado, ilustran la presión en los principales nodos asiáticos. Los promotores recurren a ensamblajes modulares e ingeniería de valor para recuperar márgenes, pero la asequibilidad del mercado medio sigue reduciéndose. Los inversores se orientan hacia reconversiones de suelo contaminado y contratos de gestión con bajo consumo de capital para evitar los picos de gasto de capital. Si la inflación de materiales persiste hasta 2027, las carteras de proyectos podrían reequilibrarse hacia formatos de lujo y alquiler donde la traslación de costes es más viable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Ventas Siguen Siendo Dominantes, los Alquileres Avanzan Rápidamente

El segmento de ventas representó el 60,2% de la participación del mercado de condominios y apartamentos en 2025, reafirmando los incentivos arraigados en muchos códigos fiscales. Los promotores aprovecharon la demanda reprimida completando 117.000 unidades de China Vanke en 2025, entregando 16.000 antes de lo previsto. Sin embargo, se prevé que los alquileres se aceleren a una CAGR del 6,05%, la más rápida entre todos los modelos, a medida que Boyu, Greystar y la europea Vonovia despliegan estrategias de escala. Los ingresos por alquiler diversifican los flujos de caja y suavizan la ciclicidad, atrayendo capital de pensiones y soberano que busca cupones estables. Solo Ciudad de México espera casi 15.000 millones de USD de inversión centrada en alquiler en 2026, lo que pone de relieve la rápida institucionalización.

El crecimiento del alquiler es más fuerte donde las brechas de asequibilidad y la flexibilidad de estilo de vida aumentan el atractivo para los arrendatarios. Las cohortes más jóvenes retrasan la propiedad para priorizar la movilidad laboral, mientras que los jubilados reducen su vivienda a comunidades gestionadas con amplias comodidades. Los promotores se adaptan ofreciendo vías de arrendamiento con opción a compra y divisiones de gestión de propiedades integradas, incorporando análisis de datos para perfeccionar la experiencia de los ocupantes. Aunque las ventas mantendrán la mayor participación hasta 2031, los modelos de ingresos recurrentes están redefiniendo las métricas de valoración y empujando a los promotores cotizados a destacar los múltiplos de ingresos operativos netos junto al EBITDA tradicional.

Por Banda de Precio: El Mercado Medio Ancla el Volumen, el Lujo Desbloquea el Crecimiento

Las propiedades de mercado medio representaron el 42,7% del mercado de condominios y apartamentos en 2025, ofreciendo el mayor atractivo entre los hogares con doble ingreso. Este segmento equilibra tamaños de unidad habitables con precios moderados, respaldado por programas de acceso hipotecario en India, Indonesia y Brasil. Los promotores aplican distribuciones modulares y acabados estandarizados para defender los márgenes sin reducir la calidad, al tiempo que incorporan comodidades compartidas para fortalecer el sentido de comunidad.

Sin embargo, las unidades de lujo están previstas para registrar la CAGR más rápida del 6,15% hasta 2031, impulsadas por compradores de alto patrimonio neto que buscan residencias de marca en Dubái, Riad y Tokio. La proporción de unidades con precios superiores a 680.000 USD en Tokio aumentó notablemente en 2025, ya que la escasez de suelo favoreció la reurbanización vertical premium. Los proyectos del Golfo incluyen servicios de conserjería, spas de bienestar y puertos deportivos privados, captando el interés de inversores globales y generando preventas premium. La creciente concentración de riqueza y los motivos de diversificación de inversiones garantizan que el lujo seguirá contribuyendo a los beneficios por encima de su peso volumétrico.

Por Modalidad de Venta: Las Transacciones Secundarias Dominan Hoy, la Cartera Primaria se Consolida

Las reventas secundarias representaron el 58,1% del tamaño del mercado de condominios y apartamentos en 2025, gracias al profundo stock existente en ciudades maduras como Shenzhen, Tokio y Nueva York. La exención del IVA de China en 2026 para viviendas mantenidas más de dos años tiene como objetivo desbloquear mayor liquidez, fomentando una rotación más rápida. Los compradores de reventa valoran la certeza de mudanza inmediata y el rendimiento conocido del edificio.

Se proyecta que las ventas primarias se expandan a una CAGR del 6,24% a medida que los núcleos urbanos demandan nuevo stock habilitado tecnológicamente. El proyecto de Vanke en la Bahía de Sanya alcanzó una tasa de suscripción del 72,3% en su lanzamiento de diciembre de 2024, demostrando el apetito por los modelos de entrega "listos para entrar" que eliminan la ambigüedad del riesgo de construcción. Las reurbanizaciones de suelo en toda Europa y los nodos orientados al transporte en los suburbios de América del Norte están suministrando inventario revitalizado, a menudo dotado de envolventes energéticamente eficientes e integraciones de hogar inteligente que lo diferencian de las opciones secundarias envejecidas.

Análisis Geográfico

Asia-Pacífico representó el 38,4% de los ingresos globales en 2025 gracias a la sostenida migración urbana en China, India y el Sudeste Asiático. Solo China Vanke entregó 117.000 unidades, lo que subraya la escala incomparable de la región, mientras que el giro de Tokio hacia el inventario de más de 680.000 USD pone de relieve la premiumización en localidades con escasez de suelo. Las áreas metropolitanas de nivel 1 de India registraron una absorción de dos dígitos impulsada por el empleo en tecnología de la información y las extensiones de metro que ampliaron los cinturones de desplazamiento. Aunque el endurecimiento del crédito pesa sobre las preventas en China continental, los responsables de políticas están facilitando la financiación y desbloqueando el stock secundario para estabilizar la demanda, preservando una trayectoria de dígito medio.

Se proyecta que el bloque de Oriente Medio y África registre la CAGR más rápida del 6,53% hasta 2031, anclado por los corredores de uso mixto de la Visión 2030 de Arabia Saudita y la continua entrada de capital extranjero en los condominios de Dubái. Los rascacielos de lujo con componentes de residencias de marca establecen récords de referencia, atrayendo a inversores globales que buscan activos emblemáticos y diversificación en el extranjero. Las áreas metropolitanas del África Subsahariana, como Lagos, se encuentran en ciclos tempranos de condominios, aunque los déficits estructurales de vivienda y la mejora de la penetración hipotecaria sugieren un potencial a largo plazo. Las brechas de infraestructura y el riesgo cambiario moderan los despliegues a corto plazo, pero las reformas incrementales en los sistemas de titulación de suelo podrían desencadenar una futura ola de capital institucional.

América del Norte y Europa en conjunto ofrecen vías estables de flujo de caja para los compradores institucionales, a pesar de las pronunciadas presiones de asequibilidad. Los alquileres de construcción específica de Canadá proliferan en Toronto y Vancouver a medida que los hogares más jóvenes difieren la propiedad ante cupones hipotecarios del 7%. Europa navega por largos procesos de permisos y estrictas normas de arrendamiento, aunque Berlín, París y Londres mantienen su estatus de imán para la riqueza global. América Latina está abriendo vías de aprobación más rápidas, como lo evidencia la ventanilla única de Ciudad de México, mejorando la transparencia y acortando los plazos de inicio a fin para los patrocinadores internacionales. En todas estas regiones, los ajustes regulatorios proactivos y el desarrollo orientado al transporte catalizan la oferta incremental frente a un telón de fondo de demanda urbana secular.

Panorama Competitivo

El mercado de condominios y apartamentos sigue siendo moderadamente fragmentado, con campeones regionales que dominan la participación local mientras un conjunto limitado de promotores activos a nivel global selecciona los corredores de alto crecimiento. Los diez principales de China aún superaron los 138.000 millones de USD en ventas agregadas en 2025, aunque su participación combinada disminuyó a medida que los especialistas centrados en ciudades explotaron las relaciones locales y los nichos de política. El posicionamiento competitivo gira en torno a la fiabilidad de entrega, el control de costes y la introducción de comodidades orientadas al estilo de vida que generan primas de precio sin sobrepasar los umbrales de asequibilidad.

Los giros estratégicos de 2025-2026 muestran a los actores establecidos cubriendo la ciclicidad a través de negocios de ingresos recurrentes. La expansión de China Vanke hacia servicios inmobiliarios y operaciones de alquiler impulsó 6.000 millones de USD en ingresos operativos, mientras que Mitsui Fudosan aceleró las carteras de centros de datos y viviendas para mayores para diversificarse más allá del residencial principal. Emaar, con sede en el Golfo, amplió la concesión de licencias de residencias de marca, fusionando el patrimonio hotelero con las ventas de condominios para fortalecer el valor de marca. Los promotores también aprovechan la tecnología inmobiliaria: el modelo de lenguaje extenso interno de Vanke mejoró la validación de diseño más de quince veces, reduciendo el retrabajo y mejorando la percepción de calidad entre compradores y reguladores por igual.

Las empresas conjuntas y las asociaciones público-privadas son cada vez más comunes a medida que los precios del suelo se disparan y los riesgos de habilitación crecen. Shenzhen Metro respaldó a Vanke con 4.100 millones de USD en préstamos de accionistas, intercambiando liquidez por proyectos integrados en áreas de estaciones. En Europa, los fondos de inversión inmobiliaria cotizados colaboran con organismos municipales de vivienda para desarrollar planes de tenencia mixta que satisfacen las cuotas de vivienda asequible mientras preservan los rendimientos del promotor. Los participantes del mercado que no puedan acceder a capital paciente o adoptar eficiencias impulsadas por la tecnología probablemente saldrán o se consolidarán, aunque la dispersión geográfica del sector sugiere que permanecerá competitivamente equilibrado hasta 2031.

Líderes de la Industria de Condominios y Apartamentos

Emaar Properties

Lennar Corporation

China Vanke Co., Ltd.

Christie's International Real Estate

Coldwell Banker Real Estate LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio de Finanzas de China eximió del impuesto al valor agregado a las viviendas mantenidas más de dos años para impulsar la liquidez del mercado secundario.

- Enero de 2026: Shanghái redujo las tasas hipotecarias del fondo de previsión hasta tan solo el 2,1%, aliviando la carga de los compradores ante las elevadas tasas de referencia.

- Enero de 2026: China Vanke confirmó la entrega de 117.000 unidades, el 70% de su cartera a corto plazo, respaldada por 4.100 millones de USD en préstamos de accionistas de Shenzhen Metro.

- Agosto de 2025: Los ingresos del primer semestre de 2025 de Vanke alcanzaron los 14.500 millones de USD; los servicios operativos generaron 3.900 millones de USD con 270.000 unidades de alquiler al 93% de ocupación.

Alcance del Informe del Mercado Global de Condominios y Apartamentos

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de condominios y apartamentos en 2025?

El sector alcanzó los 6,20 billones de USD en 2025.

¿Qué región geográfica tiene previsto el crecimiento más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 6,53%.

¿Cuál es la participación y las perspectivas de crecimiento del segmento de alquiler?

Los alquileres representaron el 39,8% de los ingresos de 2025 y se espera que registren una CAGR del 6,05% hasta 2031.

¿Qué factores impulsan el interés de los inversores en los activos multifamiliares?

Los rendimientos de alquiler estables, la protección contra la inflación y los flujos de caja diversificados hacen que el multifamiliar sea atractivo para las instituciones.

¿Por qué los proyectos verticales son cada vez más comunes en las grandes ciudades?

La disponibilidad limitada de suelo y la zonificación que favorece la alta densidad en altura animan a los promotores a construir en vertical.

¿Cómo están afectando las altas tasas de interés a los compradores de vivienda?

Los elevados costes hipotecarios reducen el poder adquisitivo, prolongando los ciclos de venta y empujando a muchos hogares hacia las opciones de alquiler.

Última actualización de la página el: