Tamaño y Participación del Mercado de Tapicería para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapicería para Aeronaves Comerciales por Mordor Intelligence

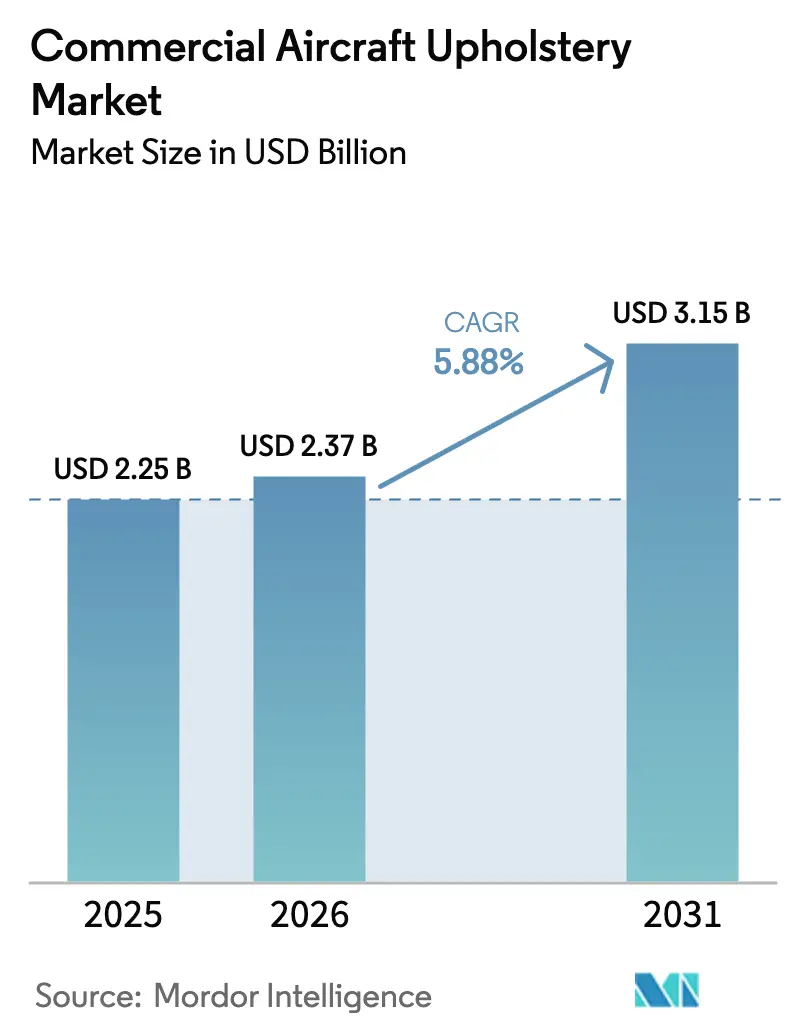

Se espera que el tamaño del mercado de tapicería para aeronaves comerciales crezca de USD 2,25 mil millones en 2025 a USD 2,37 mil millones en 2026 y se prevé que alcance USD 3,15 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031. La reducción de los intervalos de modernización y la rotación de los elementos de tapizado suave por parte de las aerolíneas en ciclos periódicos están impulsando el volumen del mercado de posventa, ya que los operadores se apresuran a mantener las cabinas alineadas con los objetivos de experiencia del pasajero. Los planes de aumento de producción de aeronaves de fuselaje estrecho sostienen el impulso de las instalaciones de fábrica, con Airbus apuntando a una cadencia de alta producción de la familia A320 hacia finales de la década de 2020 y Boeing reportando sólidas carteras de pedidos en firme en 2025 que respaldan la demanda continua de asientos y artículos de tela. Las mayores exigencias regulatorias en materia de seguridad contra incendios y emisiones de materiales continúan condicionando las elecciones de materiales, favoreciendo a los proveedores con trayectorias de certificación probadas. Las inversiones en fabricación digital, incluido el corte automatizado y la costura robótica, están reduciendo los desperdicios y mejorando la repetibilidad, lo que ayuda a los proveedores a proteger los márgenes ante la volatilidad de los costos de insumos.

Conclusiones Clave del Informe

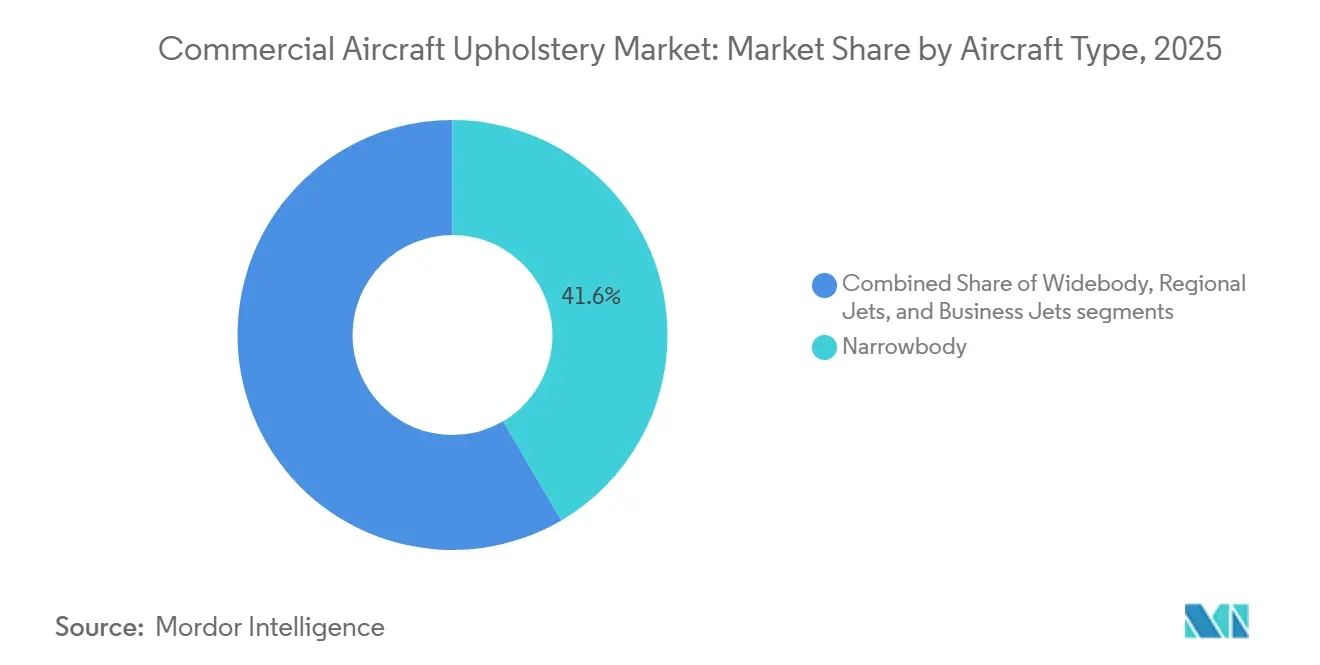

- Por tipo de aeronave, los jets de fuselaje estrecho lideraron con una participación de ingresos del 41,55% en 2025, mientras que se proyecta que los jets ejecutivos crezcan a una CAGR del 6,15% hasta 2031.

- Por clase de asiento, la clase económica representó el 48,34% de la participación de mercado en 2025, con la clase económica premium proyectada para expandirse a una CAGR del 6,92% hasta 2031.

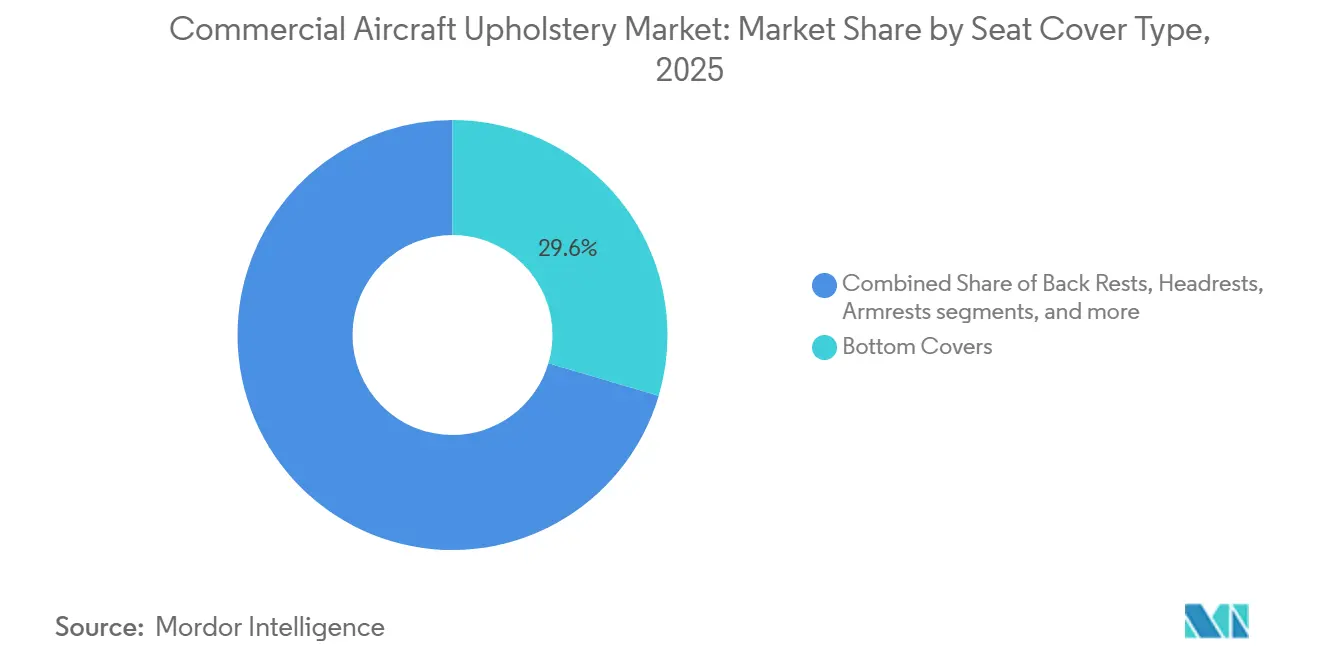

- Por tipo de cubierta de asiento, las cubiertas inferiores representaron el 29,56% del mercado en 2025, y se prevé que los apoyabrazos crezcan un 6,65% para 2031.

- Por tipo de instalación, las instalaciones OEM representaron el 58,45% de la demanda en 2025 y se proyecta que crezcan a una CAGR del 6,95% hasta 2031.

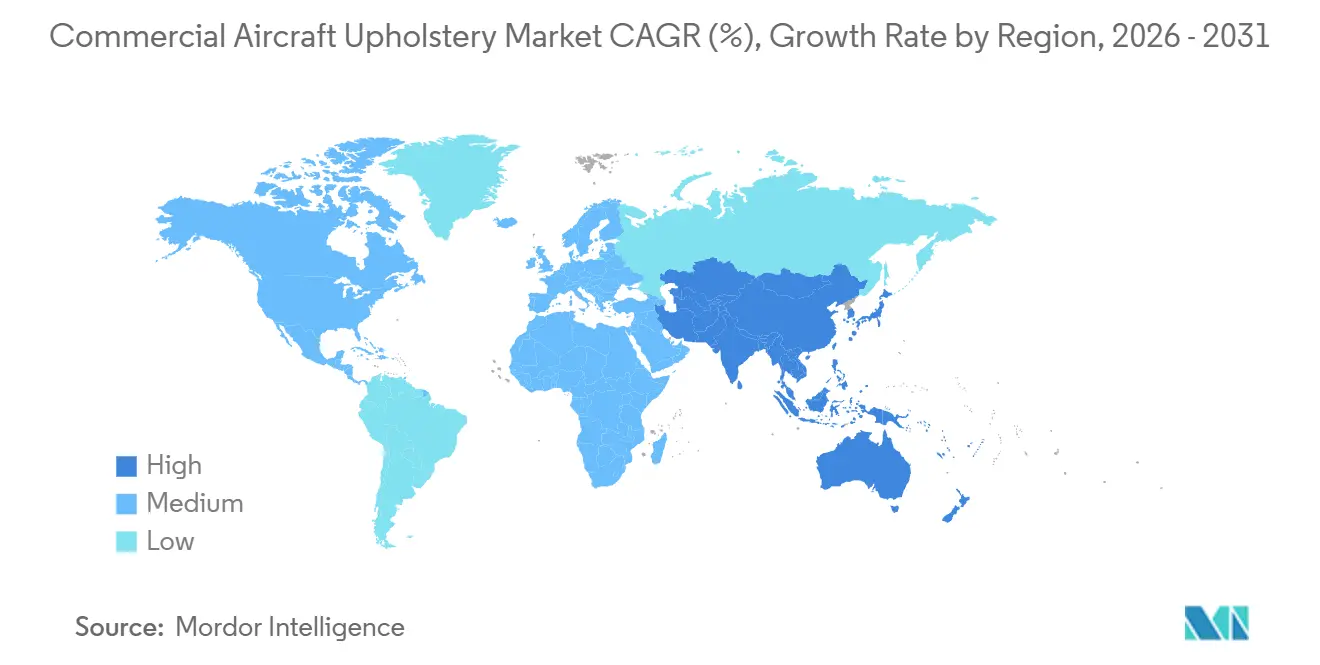

- Por geografía, América del Norte tuvo una participación del 32,87% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tapicería para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas de aeronaves de fuselaje estrecho y acumulación de pedidos pendientes | +1.2% | Asia-Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Mayor frecuencia de ciclos de renovación de cabinas con enfoque en la experiencia del pasajero | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de asientos de clase económica premium en las aerolíneas | +1.0% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de materiales de tapicería antimicrobianos y de fácil limpieza | +0.6% | Global | Corto plazo (≤ 2 años) |

| Adopción creciente de alternativas de cuero sostenibles, ligeras y compuestas | +0.8% | Europa y América del Norte lideran, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Integración de tecnologías de fabricación digital y automatizada en tapicería | +0.5% | América del Norte y Europa, transferencia tecnológica a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas de Aeronaves de Fuselaje Estrecho y Acumulación de Pedidos Pendientes

Airbus planea aumentar la producción de la familia A320 a 75 unidades por mes en 2027, mientras que Boeing reportó sólidos pedidos netos en 2025 que sustentan la demanda continua de instalaciones de fábrica para cubiertas de asientos, reposacabezas, apoyabrazos y cubiertas inferiores.[1]Oficina de Prensa de Airbus, "Aumento de Producción de la Familia A320," Sala de Prensa de Airbus, airbus.com Las aerolíneas en los mercados asiáticos de rápido crecimiento están destinadas a absorber una gran parte de estas unidades, lo que refuerza la orientación del mercado de tapicería para aeronaves comerciales hacia configuraciones de fuselaje estrecho de alto uso. Las perspectivas de la flota de largo alcance de China apuntan a requisitos a gran escala que impulsan el volumen de los programas de cabina, lo que orienta las especificaciones de tapicería hacia sintéticos duraderos y ligeros que mantienen la comodidad a mayores densidades de asientos. Los pedidos pendientes y los plazos de entrega de componentes complican la sincronización entre los plazos de entrega de las células y la disponibilidad de los kits de interiores, lo que eleva la demanda a corto plazo de paquetes de modernización certificados. El efecto neto es una demanda constante de materiales aprobados y conjuntos modulares en el mercado de tapicería para aeronaves comerciales a medida que aumentan las tasas de producción OEM y las redes de MRO procesan más aeronaves en ventanas comprimidas.

Mayor Frecuencia de Ciclos de Renovación de Cabinas con Enfoque en la Experiencia del Pasajero

Las aerolíneas ahora planifican ciclos de renovación cada 5-7 años para mantener la coherencia de marca y los estándares de servicio, aumentando así el volumen de cubiertas de asientos y artículos de tela en el mercado de tapicería para aeronaves comerciales. Las cabinas de primera clase y clase ejecutiva se renuevan cada 5-7 años, mientras que las cabinas de clase económica se actualizan cada 6-10 años. Los programas de actualización de cabinas de alto perfil por parte de los principales operadores, incluidas las modernizaciones de fuselaje ancho, destacan el enfoque en experiencias premium y productos consistentes en toda la flota. Los kits modulares que agrupan reposacabezas, apoyabrazos y cubiertas inferiores permiten cambios más rápidos y menos días en tierra, lo que reduce la pérdida de ingresos durante la renovación. Los diseños más limpios y el mejor soporte de espuma han mejorado la comodidad y durabilidad de los asientos sin penalizaciones de peso, lo que eleva las puntuaciones de satisfacción de los pasajeros tras las actualizaciones. El cambio hacia ciclos más rápidos y kits estandarizados respalda una demanda estable tanto en los canales OEM como de posventa dentro del mercado de tapicería para aeronaves comerciales.

Proliferación de Asientos de Clase Económica Premium en las Aerolíneas

La clase económica premium se ha expandido en las flotas de largo alcance y en rutas selectas de fuselaje estrecho, con aerolíneas que monetizan la cabina ofreciendo mayor paso entre asientos y materiales mejorados que realzan la comodidad en vuelos de larga distancia. Esta configuración produce una mayor densidad de ingresos que la clase económica estándar, lo que alienta a los operadores a reasignar espacio en el suelo y añadir más filas de clase económica premium durante las revisiones programadas. Las principales aerolíneas han lanzado nuevas ofertas de clase económica premium o han ampliado las existentes, y varios programas ahora integran tapicería mejorada, apoyabrazos más anchos y soporte lumbar reforzado. Otros operadores han anunciado expansiones de rutas que incluyen clase económica premium, lo que está impulsando la demanda de cubiertas de mayor especificación con mayor resistencia a la abrasión y protección contra manchas. A medida que aumenta la adopción, la proporción de clase económica premium continúa creciendo dentro de los programas de asientos, apoyando un crecimiento por encima de la tendencia en el mercado de tapicería para aeronaves comerciales.

Creciente Demanda de Materiales de Tapicería Antimicrobianos y de Fácil Limpieza

Los estándares de higiene que aumentaron durante la pandemia se han convertido en una expectativa de referencia, acelerando la adopción de tratamientos antimicrobianos y acabados de fácil limpieza para cubiertas de asientos y reposacabezas. Las aerolíneas buscan revestimientos y sustratos que toleren limpiezas frecuentes y desinfectantes agresivos mientras preservan la solidez del color y la calidad táctil. Los proveedores han introducido asientos conceptuales, nuevos materiales de cubierta con características antimicrobianas integradas y ecotelas de menor peso, y varios han iniciado pruebas con aerolíneas en flotas de pasillo único. Las asociaciones entre operadores y especialistas en tejidos ahora especifican mezclas sintéticas resistentes a las manchas que reducen el tiempo de mantenimiento y amplían los intervalos de reemplazo, lo que respalda la reducción del costo total. Estas especificaciones refuerzan el giro hacia sintéticos de alto rendimiento y ecofibras en el mercado de tapicería para aeronaves comerciales, donde la durabilidad y la limpieza se combinan con el ahorro de peso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas que afecta la estabilidad de costos | -0.7% | Global | Corto plazo (≤ 2 años) |

| Carga de los requisitos de certificación y cumplimiento para textiles de aviación | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de una cadena de suministro concentrada de materiales de tapicería certificados | -0.4% | Global, con nodos críticos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de la industria impulsada por mandatos ESG que se alejan del cuero de origen animal | -0.3% | Europa y América del Norte lideran, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas que Afecta la Estabilidad de Costos

Los precios de los insumos para metales y textiles avanzados han aumentado desde 2024, comprimiendo los márgenes de los proveedores y complicando la fijación de precios a largo plazo para los fabricantes de aeronaves y las aerolíneas. Los especialistas en tapicería han respondido aumentando el rendimiento de las telas mediante un mejor anidamiento y sustituyendo alternativas más ligeras y certificadas donde el rendimiento lo permite. Estas medidas ayudan a frenar los picos de costos, pero no eliminan la exposición a las fluctuaciones en los insumos de aluminio, titanio o materiales compuestos utilizados en las estructuras de asientos y subcomponentes que interactúan con los artículos de tela. Las aerolíneas equilibran estas presiones secuenciando las renovaciones de cabinas para que coincidan con las revisiones planificadas y bloqueando los volúmenes de materiales con mayor anticipación. El resultado es un mayor énfasis en el corte digital, la costura robótica y los kits modulares que limitan el desperdicio y el retrabajo en el mercado de tapicería para aeronaves comerciales.

Carga de los Requisitos de Certificación y Cumplimiento para Textiles de Aviación

Los interiores de aviación deben superar pruebas de combustión vertical, humo y toxicidad, y los programas deben navegar por aprobaciones de múltiples organismos con requisitos distintos de documentación y conformidad. Las regulaciones de la FAA bajo la FAR 25.853 definen criterios estrictos de inflamabilidad para materiales y cubiertas de asientos, mientras que la EASA aplica estándares comparables en las flotas registradas en Europa.[2]Equipo Editorial, "FAR 25.853 Interiores de Compartimentos, Apéndice F," Código Electrónico de Regulaciones Federales, ecfr.gov Las autoridades nacionales en los mercados en crecimiento aplican sus propios procesos, lo que añade tiempo de ciclo y costos, principalmente cuando los materiales no se producen localmente. Los proveedores utilizan gemelos digitales y formulaciones químicas preseleccionadas para mitigar las iteraciones de prueba, pero los nuevos materiales aún enfrentan plazos de validación prolongados. Estas dinámicas de cumplimiento elevan las barreras de entrada y favorecen a los actores establecidos con datos de prueba probados en el mercado de tapicería para aeronaves comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets de Fuselaje Estrecho Sustentan el Crecimiento del Volumen

Los jets de fuselaje estrecho comandaron una participación de ingresos del 41,55% en 2025, posicionando los programas de pasillo único como el motor central de demanda en el mercado de tapicería para aeronaves comerciales. Los objetivos de producción OEM y las sólidas carteras de pedidos sostienen el volumen de instalaciones de fábrica para cubiertas de asientos y artículos de tela en los programas de la familia A320 y la familia B737. Las estrategias de flota en Asia-Pacífico y América del Norte priorizan operaciones de alta frecuencia con planes de asientos más densos, lo que impulsa especificaciones de materiales de mayor desgaste hacia los programas de cubiertas. Las aerolíneas también utilizan ciclos de renovación más cortos para proteger la coherencia de marca en rutas populares, lo que genera demanda repetida de reposacabezas, cubiertas inferiores y apoyabrazos. Los proveedores que pueden precertificar kits para estas plataformas obtienen flexibilidad de programación y menor riesgo de interrupciones en el mercado de tapicería para aeronaves comerciales.

Los jets ejecutivos están experimentando la expansión más rápida, con una CAGR del 6,15% hasta 2031, a medida que los presupuestos de viajes corporativos se normalizan y la comodidad de la cabina premium se convierte en una prioridad. La capacidad de personalizar los artículos de tela para interiores a medida respalda un mayor valor por juego de piezas, y los ciclos de renovación a menudo se alinean con cambios de propiedad o actualizaciones de marca. Los centros OEM y de acabado ponderan la suavidad, la textura y la durabilidad mientras cumplen con las normas contra incendios, lo que mejora la combinación de demanda en cueros premium y sintéticos de alta calidad. La integración de tratamientos antimicrobianos también se ha trasladado a la aviación ejecutiva, donde los operadores prefieren soluciones de fácil limpieza que protejan la calidad de la cabina entre sectores cortos frecuentes. Estas dinámicas añaden una capa de crecimiento estable junto al volumen liderado por el fuselaje estrecho en el mercado de tapicería para aeronaves comerciales.

Por Tipo de Asiento: La Clase Económica Sigue Siendo la Base Mientras los Segmentos Premium se Aceleran

La clase económica representó el 48,34% de los ingresos en 2025, reflejando su escala en la flota global en el mercado de tapicería para aeronaves comerciales. Las aerolíneas buscan diseños de asientos delgados para reducir el peso y preservar la comodidad mediante mejores espumas y textiles. Los materiales de cubierta deben mantener el color y la sensación al tacto después de limpiezas repetidas, lo que favorece los sintéticos resistentes con revestimientos duraderos. Los gestores de programas ahora estructuran los artículos de tela para simplificar los cambios y limitar los días de aeronave fuera de servicio. Estos pasos preservan el tiempo de actividad y mantienen los objetivos de calidad de cabina en el mercado de tapicería para aeronaves comerciales.

La clase económica premium es el tipo de asiento de más rápido crecimiento con una CAGR proyectada del 6,92% hasta 2031, y continúa expandiéndose en rutas de largo alcance y rutas de medio alcance seleccionadas. Los operadores han publicado despliegues que añaden filas de clase económica premium y tapicería mejorada con apoyabrazos más anchos y soporte lumbar mejorado. Los ejemplos publicados incluyen mejoras por parte de aerolíneas globales, como el lanzamiento de cabinas renovadas y ampliaciones de asientos premium, que dirigen artículos de tela de mayor especificación hacia la cadena de suministro. Los operadores reportan mayores ingresos unitarios de las zonas de clase económica premium, lo que sostiene el cambio de configuración en curso. La variación de la combinación respalda una estructura de márgenes más rica para los proveedores en el mercado de tapicería para aeronaves comerciales a medida que las especificaciones premium se escalan en las flotas.

Por Tipo de Cubierta de Asiento: Las Cubiertas Inferiores Dominan Mientras los Apoyabrazos Ganan Terreno

Las cubiertas inferiores representaron el 29,56% de los ingresos por cubiertas de asientos en 2025, subrayando su frecuencia de reemplazo y perfil de desgaste en el mercado de tapicería para aeronaves comerciales. La geometría del fondo del asiento y las interfaces de espuma exigen un ajuste preciso e integridad de las costuras, lo que fomenta el uso del corte automatizado y el anidamiento para controlar el desperdicio. Los operadores se centran en la comodidad del fondo del asiento para sectores más largos y en superficies de fácil limpieza para rutas domésticas de mayor frecuencia. Los proveedores que pueden combinar sustratos con certificación probada con corte y costura eficientes mejoran la fiabilidad de entrega a escala. Estas capacidades reducen el retrabajo y el desperdicio, que son esenciales a medida que los volúmenes de artículos de tela aumentan en el mercado de tapicería para aeronaves comerciales.

Se proyecta que los apoyabrazos registren un crecimiento del 6,65% hasta 2031, impulsado por kits de modernización modulares que aceleran los cambios durante las visitas a base. El acolchado más grueso, la mayor resistencia a la abrasión y la combinación de colores consistente son ahora estándar en las renovaciones de cabinas de clase económica premium y ejecutiva. Los proveedores utilizan gemelos digitales para acelerar las verificaciones de ajuste y prevalidar el cumplimiento de inflamabilidad, acortando así los ciclos de prueba física. Los productos conceptuales presentados por los principales fabricantes de asientos muestran ecotelas y acabados antimicrobianos que coinciden con las paletas de marca de las aerolíneas. Estas tendencias elevan la complejidad de las especificaciones al tiempo que respaldan puntos de precio diferenciados en el mercado de tapicería para aeronaves comerciales.

Por Uso Final: Sólida Cartera OEM; el Mercado de Posventa Impulsa el Margen

Las instalaciones OEM captaron el 58,45% de la demanda en 2025 y se prevé que aumenten a una CAGR del 6,95% hasta 2031, respaldadas por los incrementos de producción de fuselaje estrecho y las reconfiguraciones de fuselaje ancho. Los acuerdos de instalación de fábrica plurianuales entre los integradores de asientos de Nivel 1 y los fabricantes de aeronaves aseguran el volumen de cubiertas aprobadas y artículos de tela asociados. Los programas OEM priorizan materiales probados y calidad de ajuste consistente en las líneas, lo que beneficia a los proveedores a escala con controles de proceso rastreables. La variabilidad de producción y la sincronización de piezas siguen siendo desafíos, por lo que los proveedores con diseño, pruebas y costura integrados mantienen una ventaja. Estos factores mantienen la demanda OEM estable en el mercado de tapicería para aeronaves comerciales durante el aumento de producción actual.

La actividad del mercado de posventa sigue siendo poderosa a medida que las aerolíneas avanzan en las renovaciones de cabinas y despliegan zonas de clase económica premium. Los programas de modernización de alto perfil en 2024 y 2025, incluidas las actualizaciones de fuselaje ancho en los principales operadores, dirigirán un gasto significativo hacia cubiertas de asientos, apoyabrazos y reposacabezas. Los proveedores aprovechan los kits precertificados para acortar los tiempos en tierra y alinear el trabajo con los eventos de mantenimiento planificados. Estos enfoques mejoran la utilización de las aeronaves y reducen el riesgo de ingresos derivado de revisiones de cabina más prolongadas. La demanda combinada de las líneas OEM y las modernizaciones respalda una base de ingresos equilibrada en el mercado de tapicería para aeronaves comerciales.

Análisis Geográfico

América del Norte representó el 32,87% de los ingresos en 2025, reflejando el peso de los operadores estadounidenses, la infraestructura de MRO y el estricto cumplimiento de retardantes de llama bajo la FAR 25.853, lo que respalda materiales premium y documentación sólida. Los programas de renovación de toda la flota en las principales aerolíneas estadounidenses han estado en curso desde finales de 2024, lo que elevó la demanda de cubiertas de asientos y artículos de tela complementarios en las revisiones programadas. Los marcos de certificación de la FAA requieren evidencia de prueba disciplinada para los materiales de interiores, lo que favorece a los actores establecidos y a los proveedores con conjuntos de datos de inflamabilidad y toxicidad establecidos. A medida que las aerolíneas instalan conectividad y nuevo hardware de entretenimiento a bordo, tienden a renovar los artículos de tela en la misma ventana para reducir el tiempo de inactividad. Estas condiciones mantienen a América del Norte como un ancla estable del mercado de tapicería para aeronaves comerciales.

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,46% hasta 2031, impulsada por la expansión de las aerolíneas y las adiciones de flotas de fuselaje estrecho en redes domésticas y regionales. Las perspectivas a largo plazo de China indican adiciones significativas de aeronaves que requerirán un suministro de tapicería a escala cerca de los principales centros, y los mayores operadores de India están avanzando en pedidos de varios cientos de unidades que sostienen la demanda de interiores.[3]Editorial de la CAAC, "Portal en Inglés de la Administración de Aviación Civil de China," CAAC, caac.gov.cn Las vías de certificación locales pueden añadir complejidad a las piezas importadas, aumentando el valor del acabado, las pruebas y el inventario locales. A medida que las aerolíneas densifican las cabinas para satisfacer el creciente tráfico, las especificaciones de tapicería se orientan hacia sintéticos de alta durabilidad con propiedades antimicrobianas y de fácil limpieza. Se espera que estas dinámicas aumenten la participación de la región en el mercado de tapicería para aeronaves comerciales durante el período de previsión.

Europa se beneficia de sólidos ecosistemas OEM y de proveedores, así como del liderazgo regulatorio de la EASA y las restricciones de materiales bajo el Reglamento REACH de la UE, que orientan la combinación hacia mezclas de lana inherentemente resistentes a las llamas y sintéticos de base biológica. La adopción de la clase económica premium continúa entre los operadores de bandera europeos, lo que eleva la participación de cubiertas y apoyabrazos de mayor especificación en los programas de renovación. La región también apoya a los innovadores textiles y las plataformas de materiales circulares, incluidas alternativas de cuero reciclado o compuesto que cumplen con los objetivos táctiles y de sostenibilidad. A medida que los plazos de prueba se alargan para las nuevas formulaciones químicas, los proveedores confían en formulaciones prevalidadas y datos de prueba para mantener los calendarios de los programas. Estos patrones mantienen un perfil de demanda equilibrado entre las líneas OEM y las modernizaciones en el mercado de tapicería para aeronaves comerciales.

Panorama Competitivo

La intensidad competitiva refleja dos capas. Los especialistas en asientos de Nivel 1 verticalmente integrados mantienen acuerdos de instalación de fábrica OEM plurianuales que concentran los programas de alto volumen, mientras que los expertos en tapicería y artículos de tela de nicho suministran materiales premium, costura y capacidad de acabado. Los principales actores en textiles y artículos de tela han ampliado sus colaboraciones con las aerolíneas para incluir paletas alineadas con la marca y materiales ecológicos. Las inversiones en anidamiento digital y costura robótica han mejorado los rendimientos y el control de calidad en patrones repetitivos. Estos movimientos protegen los márgenes y mejoran la fiabilidad de entrega en el mercado de tapicería para aeronaves comerciales.

La financiación estratégica y las adquisiciones ilustran el impulso del sector hacia la escala y la sostenibilidad. En abril de 2025, un grupo diversificado de interiores adquirió un fabricante de artículos de tela para ampliar la profundidad de la cartera e integrar las ofertas de tapicería. Los proveedores de textiles anunciaron acuerdos con aerolíneas para nuevas flotas, lo que amplía las bases instaladas con kits estandarizados en las familias A320neo y A321neo. Estas acciones apuntan a un mayor volumen y soluciones integrales que reducen el número de proveedores para las aerolíneas y los OEM de asientos en el mercado de tapicería para aeronaves comerciales.

La innovación de productos subraya el cambio hacia artículos de tela más ligeros, más limpios y más sostenibles. Un fabricante líder de asientos presentó un concepto que integra ecotelas, materiales reciclados y tratamientos antimicrobianos, alineado con los objetivos de las aerolíneas de reducir los impactos del ciclo de vida. Los líderes en automatización promueven la costura robótica y las verificaciones de calidad asistidas por visión artificial que mejoran la precisión de las puntadas y la repetibilidad. Estas herramientas reducen las tasas de retrabajo y comprimen los plazos de entrega durante los períodos de aumento de producción. Combinadas con kits de materiales precertificados, tales innovaciones respaldan actualizaciones de cabina más rápidas a escala en el mercado de tapicería para aeronaves comerciales.

Líderes de la Industria de Tapicería para Aeronaves Comerciales

Aircraft Cabin Modification GmbH

Belgraver B.V.

Franklin Products, Inc.

LANTAL TEXTILES AG

Botany Weaving Mill Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ÉireComposites obtuvo su primer contrato de producción dentro de la cadena de suministro de asientos y interiores de cabina para aeronaves comerciales, lo que significa su expansión hacia el mercado de interiores de aeronaves más allá de sus aplicaciones compuestas aeroespaciales e industriales establecidas. El contrato incluye la producción de un lote inicial de paneles interiores compuestos ligeros y componentes estructurales para un cliente premium de asientos de aeronaves, con énfasis en requisitos de alta resistencia y acabado superficial superior.

- Junio de 2024: Acro Aircraft Seating firmó un contrato para suministrar sus asientos de respaldo fijo Serie 9 para 50 aeronaves Airbus A321neo operadas por Pegasus Airlines. Las entregas comenzaron en el primer trimestre de 2025 y continuarán hasta 2029, con opción de añadir 50 aeronaves. Los asientos preinclinados, fijados a un ángulo de 21,5 grados, contarán con tapicería de cuero vegano azul marino con molduras personalizadas que incorporan acentos rojos y amarillos inspirados en la librea de la aerolínea.

- Mayo de 2024: Soisa Aircraft Interiors presentó un apoyabrazos fabricado con materiales a base de maíz. El diseño mantiene el atractivo estético, la comodidad y la calidad del producto al tiempo que incorpora materiales ambientalmente sostenibles.

Alcance del Informe Global del Mercado de Tapicería para Aeronaves Comerciales

La tapicería de aeronaves es un componente crítico de los conjuntos de asientos estándar de aeronaves y está directamente influenciada por los avances en el diseño de asientos, los estándares de certificación y los requisitos de comodidad de los pasajeros. Las aerolíneas utilizan plataformas de asientos distintas en las diferentes clases de servicio para enfatizar la comodidad como ventaja competitiva. Los materiales de tapicería, como cueros avanzados, telas revestidas, sintéticos y textiles de alto rendimiento, se eligen para mejorar la durabilidad, reducir el peso y realzar la estética de la cabina. Junto con otros elementos de la cabina, como la iluminación ambiental, los paneles laterales y los elementos de marca, los esquemas de color, los diseños de costura y las texturas de los materiales de la tapicería de asientos contribuyen significativamente a dar forma a la identidad de marca de una aerolínea y a la experiencia del pasajero. Este informe abarca las instalaciones de fábrica OEM, los reemplazos del mercado de posventa, los programas de renovación y las actividades de modernización de cabinas en la flota global de aeronaves.

El mercado de tapicería para aeronaves comerciales está segmentado por tipo de aeronave, tipo de instalación, tipo de cubierta de asiento, uso final y geografía. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho, regional y jets ejecutivos. Por tipo de asiento, el mercado está segmentado en primera clase, clase ejecutiva, clase económica premium y clase económica. Por tipo de cubierta de asiento, el mercado está segmentado en cubiertas inferiores, respaldos, reposacabezas, apoyabrazos y bolsillos traseros del asiento. Por uso final, el mercado está segmentado en fabricante de equipos originales (OEM) y posventa (modernización y reemplazo). El informe también cubre los tamaños de mercado y las previsiones para el mercado de tapicería para aeronaves comerciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Jets Ejecutivos |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Cubiertas Inferiores |

| Respaldos |

| Reposacabezas |

| Apoyabrazos |

| Bolsillos Traseros del Asiento |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Jets Ejecutivos | |||

| Por Tipo de Asiento | Primera Clase | ||

| Clase Ejecutiva | |||

| Clase Económica Premium | |||

| Clase Económica | |||

| Por Tipo de Cubierta de Asiento | Cubiertas Inferiores | ||

| Respaldos | |||

| Reposacabezas | |||

| Apoyabrazos | |||

| Bolsillos Traseros del Asiento | |||

| Por Uso Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tapicería para aeronaves comerciales y las perspectivas de crecimiento hasta 2031?

En 2026, el tamaño del mercado de tapicería para aeronaves comerciales es de USD 2,37 mil millones, y se proyecta que alcance USD 3,15 mil millones en 2031 a una CAGR del 5,88%.

¿Qué segmentos lideran el mercado de tapicería para aeronaves comerciales por participación y crecimiento?

Los jets de fuselaje estrecho lideraron con una participación del 41,55% en 2025, y los jets ejecutivos son los de más rápido crecimiento con una CAGR del 6,15% hasta 2031, mientras que la clase económica premium es la clase de asiento de más rápido crecimiento con una CAGR del 6,92%.

¿Cómo influyen las regulaciones en las elecciones de materiales en el mercado de tapicería para aeronaves comerciales?

La FAR 25.853 de la FAA, las normas de la EASA y el Reglamento REACH de la UE condicionan el cumplimiento de inflamabilidad y química, lo que impulsa el uso de mezclas resistentes a las llamas y sintéticos certificados al tiempo que alarga los ciclos de prueba.

¿Qué regiones son más importantes para la demanda en el mercado de tapicería para aeronaves comerciales?

América del Norte ancla la participación con el 32,87% en 2025 debido al tamaño de la flota y las necesidades de cumplimiento, mientras que Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,46% hasta 2031.

¿Qué tecnologías están mejorando la eficiencia en el mercado de tapicería para aeronaves comerciales?

El anidamiento automatizado, la costura robótica y los gemelos digitales reducen el desperdicio de tela, aumentan la precisión de las puntadas y aceleran la validación del ajuste, lo que respalda entregas de kits más rápidas y mejores márgenes.

¿Cómo influyen las modernizaciones del mercado de posventa en el mercado de tapicería para aeronaves comerciales?

Los ciclos de renovación más cortos de 5-7 años y los grandes programas de modernización elevan la demanda de kits precertificados, lo que permite a las aerolíneas actualizar las cabinas con un tiempo de inactividad mínimo mientras mejoran la experiencia del pasajero.

Última actualización de la página el: