Tamaño y Cuota del Mercado de Iluminación de Aeronaves de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

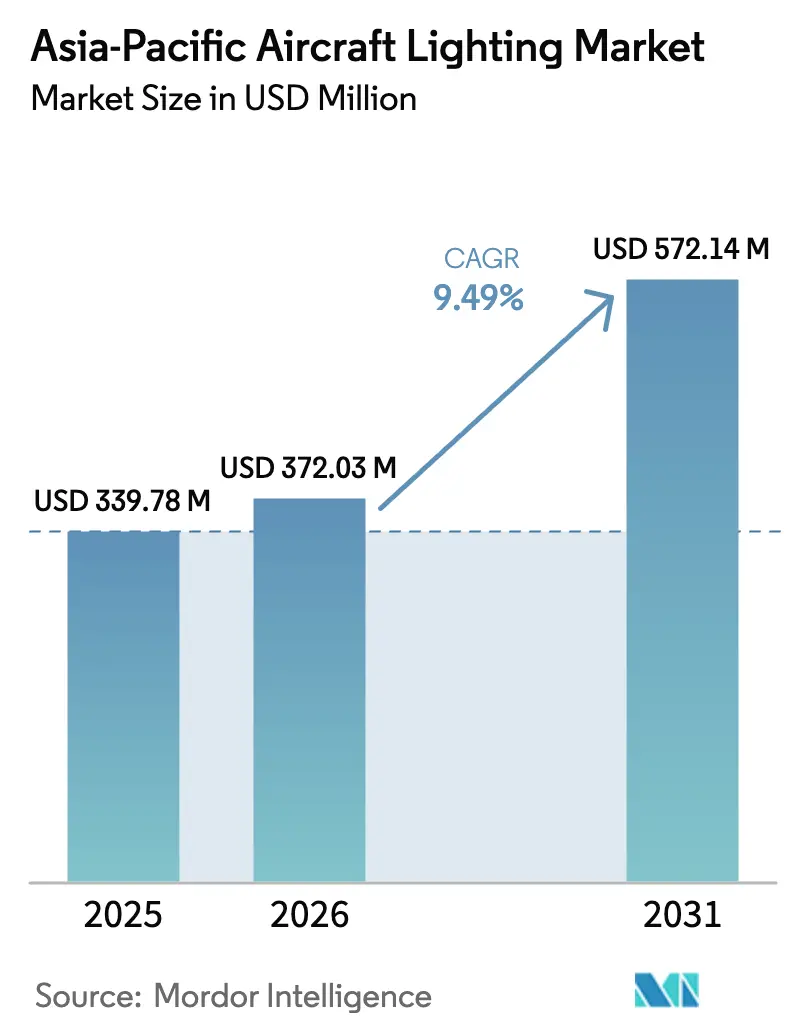

| Tamaño del mercado en el año base (2025) | 339.78 Millones de dólares |

| Tamaño del Mercado (2026) | 372.03 Millones de dólares |

| Tamaño del Mercado (2031) | 572.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

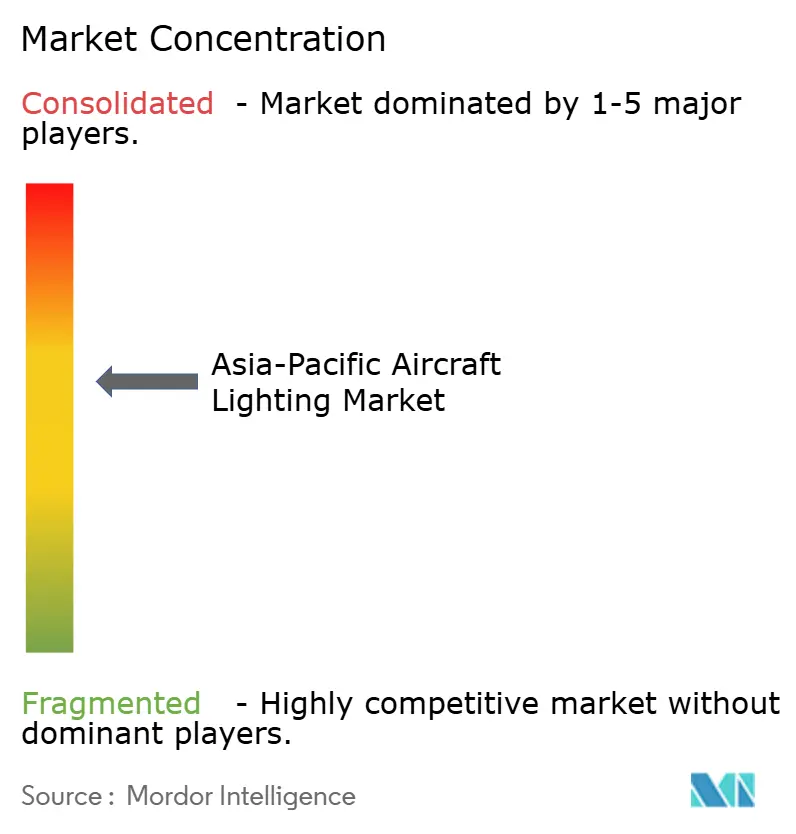

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Aeronaves de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación de aeronaves de Asia-Pacífico crezca de USD 339,78 millones en 2025 a USD 372,03 millones en 2026, y se prevé que alcance USD 572,14 millones en 2031 a una CAGR del 9,49% durante el período 2026-2031. La base de 2025 fue de USD 339,78 millones, lo que indica una aceleración en el gasto en nuevas plataformas y modernizaciones de cabina en toda la región. El crecimiento está vinculado a una mayor electrificación de las células de aeronaves, mayores requisitos de rendimiento en evacuaciones de emergencia y programas aeroespaciales soberanos que localizan el suministro de componentes. Los sistemas LED lideran la transición con una penetración profunda, mientras que el impulso del retrofit refleja objetivos de reducción de costos y ciclos de renovación de cabina. China sigue siendo el mayor comprador, y Vietnam muestra el crecimiento más rápido entre los mercados clave.

Conclusiones Clave del Informe

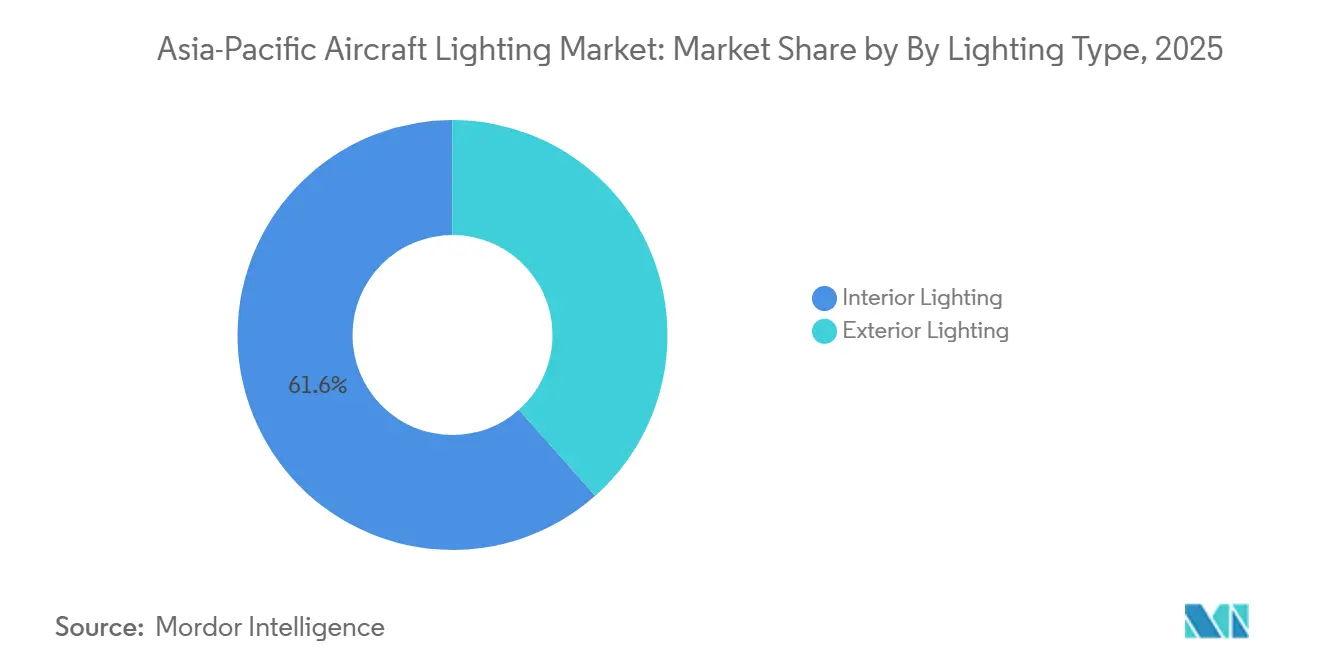

- Por tipo de iluminación, los sistemas interiores lideraron con una cuota de ingresos del 61,55% en 2025, y se prevé que la iluminación exterior crezca a una CAGR del 9,89% hasta 2031.

- Por tipo de aeronave, las aeronaves de fuselaje estrecho representaron el 56,76% de la cuota de mercado en 2025, y se proyecta que los jets regionales se expandan a una CAGR del 10,95% hasta 2031.

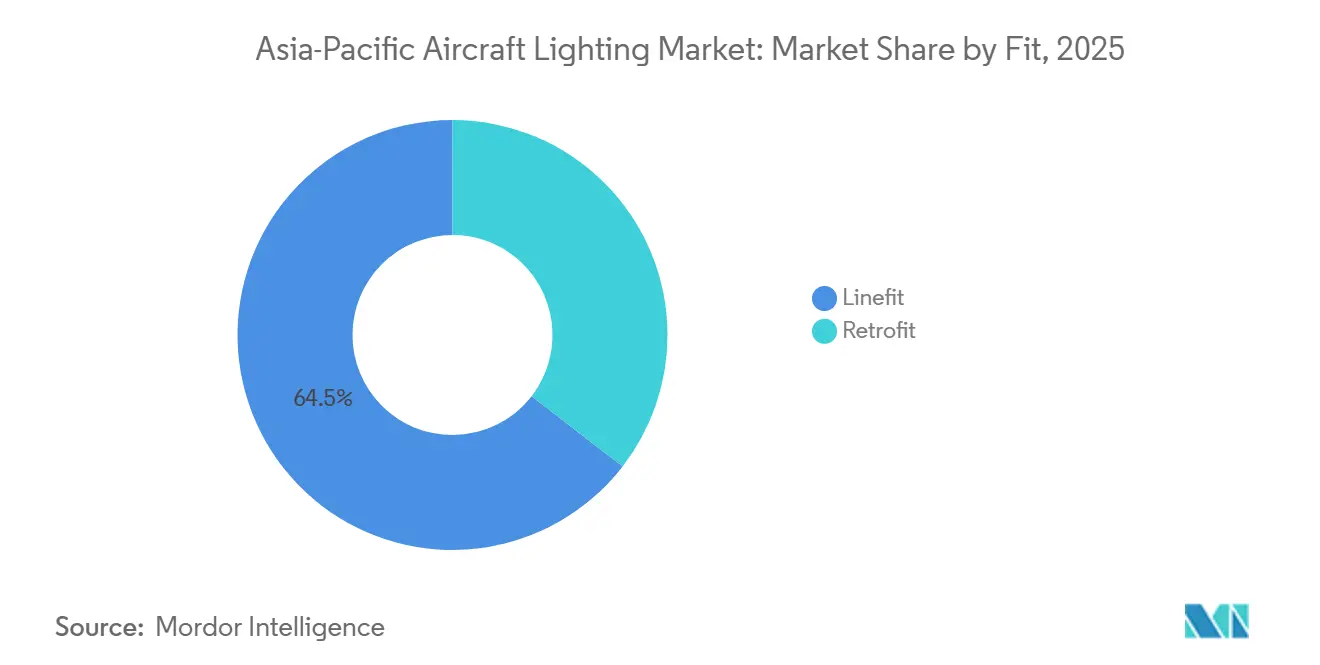

- Por instalación, el linefit representó el 64,53% de la cuota de mercado en 2025, y se prevé que el retrofit avance a una CAGR del 10,76% hasta 2031.

- Por tecnología, el LED capturó el 90,87% del mercado de iluminación de aeronaves de Asia-Pacífico en 2025 y se espera que crezca a una CAGR del 11,25% hasta 2031.

- Por geografía, China mantuvo una cuota de mercado del 46,76% en 2025, y Vietnam es el país de más rápido crecimiento, con una CAGR del 11,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Iluminación de Aeronaves de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola sostenida de retrofit LED en las flotas comerciales de Asia-Pacífico | +1.6% | Pan-Asia, con mayor intensidad en China, India y Vietnam | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia sistemas de cabina y exteriores más ligeros y energéticamente eficientes | +1.8% | Global, con ganancias de linefit en China, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Mandatos regulatorios sobre el rendimiento de la iluminación de emergencia y salidas | +1.4% | En toda la región de Asia-Pacífico, siguiendo los estándares de la FAA y la EASA | Largo plazo (≥ 4 años) |

| Carteras de pedidos récord de producción de aeronaves en Airbus y COMAC | +1.7% | Suministro global de fabricantes de equipos originales, centrado en China para el C919 | Mediano plazo (2-4 años) |

| Iluminación ambiental inteligente centrada en el ser humano para mejorar el bienestar de los pasajeros | +1.2% | Aerolíneas premium (Singapur, Cathay, ANA, Air India) | Mediano plazo (2-4 años) |

| Ciclos de remodelación entre aerolíneas de bajo costo tras el COVID-19 | +0.8% | ASEAN, India, ciudades secundarias chinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola sostenida de retrofit LED en las flotas comerciales de Asia-Pacífico

Las aerolíneas de toda la región aceleraron las actualizaciones LED para reducir el consumo de energía, ampliar los intervalos de mantenimiento y renovar el ambiente de la cabina, con varios operadores estandarizando kits precertificados para minimizar el tiempo de inactividad de las aeronaves. Astronics registró un crecimiento interanual del 18,5% en ventas de transporte comercial en el cuarto trimestre de 2025, lo que subraya la fuerte demanda de productos de iluminación y seguridad vinculados a las cadenas de retrofit.[1]Astronics Corporation, "Astronics Corporation informa un sólido cierre del cuarto trimestre," Astronics Investors, investors.astronics.com La instalación de tipo plug-and-play ha demostrado ser fundamental, ya que STG Aerospace indica que los kits liTeMood para las principales plataformas de Airbus pueden instalarse en menos de seis horas, lo que permite a las aerolíneas alinear las actualizaciones con las ventanas de mantenimiento programado. Los operadores citan la larga vida útil y la controlabilidad de las soluciones LED como impulsores adicionales, ya que la iluminación ajustable admite escenas de marca y reduce los reemplazos no programados en comparación con las tecnologías heredadas. Air India introdujo iluminación ambiental inspirada en el chakra en su primer B787-9 con linefit en enero de 2026. La aerolínea se ha comprometido a realizar el retrofit de 26 aeronaves B787-8 para mediados de 2027, lo que señala un amplio cambio hacia una iluminación orientada al bienestar en toda su flota mixta. El programa de retrofit plurianual del A350 de Singapore Airlines, con un presupuesto de SGD 1.100 millones (USD 869,20 millones), ilustra la escala a la que las aerolíneas de servicio completo de Asia-Pacífico están renovando sus cabinas, con actualizaciones de iluminación integradas en programas de interiores más amplios.

Impulso de los fabricantes de equipos originales hacia sistemas de cabina y exteriores más ligeros y energéticamente eficientes

Los fabricantes de células de aeronaves y los proveedores de primer nivel están incorporando iluminación más ligera y energéticamente eficiente en los programas de nueva construcción, estableciendo así un nuevo estándar que los operadores buscan replicar en la flota en servicio. Airbus está preparando una ola de retrofit del A350 a medida que las aeronaves se acercan a umbrales clave, con opciones de actualización como software de iluminación ambiental que se alinea con las renovaciones de cabina y ayuda a estandarizar la experiencia del pasajero en todas las entregas. Collins y otros proveedores de primer nivel ofrecen soluciones LED listas para linefit en plataformas de Airbus, Boeing y regionales, complementando las arquitecturas digitales de energía y control que admiten el mantenimiento predictivo. A medida que los programas chinos ganan cuota en la demanda regional de fuselaje estrecho, los proveedores integrados en el nivel de linefit, incluso a través de asociaciones locales, aseguran ingresos plurianuales por repuestos y servicios para componentes LED.

Mandatos regulatorios sobre el rendimiento de la iluminación de emergencia y salidas

Las autoridades de aviación civil de toda la región de Asia-Pacífico se han alineado más estrechamente con los estándares de la FAA y la EASA, con requisitos de visibilidad, anticolisión y evacuación de emergencia que impulsan a las aerolíneas y los fabricantes de equipos originales hacia plataformas LED certificadas. Los proveedores diseñan conforme a DO-160 y estándares comparables para garantizar la compatibilidad electromagnética, la resiliencia térmica y la tolerancia a las vibraciones, lo que alarga los ciclos de desarrollo pero produce un rendimiento fiable en servicio.[2]D.L.S. Electronic Systems, "Pruebas EMI/EMC según RTCA DO-160," D.L.S. Electronic Systems, dlsemc.com Las recomendaciones de iluminación de cabina, como la SAE AIR512E, refuerzan los estándares para el embarque, la circulación, la lectura, el uso de lavabos y la evacuación de emergencia, y a menudo se reflejan en las especificaciones de referencia de las aerolíneas para los retrofits. La adopción de los códigos de aeronavegabilidad de la CAAC por parte de la autoridad de aviación de Brunéi en octubre de 2025 amplía la huella de certificación de China en el Sudeste Asiático e influye en las vías de documentación para los componentes de las plataformas de fabricación china. Las carteras de productos LED de los principales proveedores enfatizan patrones de haz conformes, fotometría estable y menor mantenimiento en comparación con los componentes de xenón y halógeno heredados, lo que respalda los argumentos de seguridad de las aerolíneas y los objetivos de costos operativos. Las aplicaciones de defensa en la región también impulsan la iluminación robusta que cumple estrictos estándares ambientales, reforzando el caso de las soluciones de estado sólido con alta fiabilidad.

Carteras de pedidos récord de producción de aeronaves en Airbus y COMAC

Los persistentes pedidos pendientes mantienen los espacios de producción ajustados y alargan los calendarios de entrega, lo que a su vez respalda tanto los envíos de linefit como los programas de retrofit a medida que los operadores amplían la vida útil de las aeronaves en servicio. Airbus espera un creciente número de A350 que se acercan a la mitad de su vida útil en 2028 y ha definido opciones de actualización de cabina, incluidas actualizaciones de software de iluminación, lo que permite a las flotas mantener estándares de cabina coherentes. Los retrasos en las entregas también impulsan a las aerolíneas a modernizar las cabinas y la iluminación para seguir siendo competitivas mientras esperan nuevas aeronaves. En paralelo, el crecimiento de los programas chinos sostiene oportunidades de linefit para los proveedores posicionados dentro de los marcos de certificación nacionales y las empresas conjuntas locales. Las aerolíneas están agrupando los cambios de iluminación con programas de interiores más amplios, como se observa en la iniciativa de retrofit del 787-9 de Japan Airlines en febrero de 2026, que alinea las aeronaves existentes con diseños de cabina actualizados y nueva conectividad. Este doble flujo de ingresos para los proveedores, que abarca linefit y retrofit, sustenta una visibilidad plurianual para la iluminación LED en las flotas de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo inicial de retrofit y tiempo de inmovilización para los operadores | -0.7% | Aerolíneas de bajo costo en toda la región de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Obstáculos complejos de certificación DO-160/EASA CS-25 | -0.9% | Nuevos proveedores sin historial de certificación | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de semiconductores y LED especializados | -1.1% | Fábricas taiwanesas y coreanas, con efectos secundarios en China | Mediano plazo (2-4 años) |

| Problemas de cumplimiento EMI/EMC en cabinas de alta densidad | -0.5% | Retrofits de fuselaje ancho y clase económica premium | Mediano plazo (2 |

| Fuente: Mordor Intelligence | |||

Costo inicial de retrofit y tiempo de inmovilización para los operadores

El desembolso inicial de efectivo para los kits LED, la mano de obra de instalación y las horas de ingresos perdidos sigue siendo un obstáculo para las aerolíneas que operan con alta utilización diaria. Las aerolíneas de bajo costo son particularmente sensibles al tiempo de inmovilización, razón por la cual las opciones de instalación en menos de seis horas están ganando terreno en los fuselajes estrechos. Las limitaciones de financiamiento y de balance también condicionan el calendario de las inversiones en cabina cuando las condiciones macroeconómicas se endurecen o cuando los pedidos pendientes de motores y componentes elevan las reservas de mantenimiento. Las aerolíneas intentan mitigar estos costos alineando los retrofits con las revisiones programadas y utilizando paquetes de certificados de tipo suplementario que simplifican los pasos de ingeniería y regulatorios. Aun así, los operadores más pequeños pueden aplazar los retrofits de iluminación para conservar efectivo, lo que ralentiza la adopción en comparación con las aerolíneas de servicio completo que monetizan las cabinas premium. Con el tiempo, los ahorros en combustible y mantenimiento mejoran el caso de recuperación de la inversión, lo que respalda una adopción más amplia una vez que las aeronaves tienen tiempo de inactividad programado.

Obstáculos complejos de certificación DO-160/EASA CS-25

Los nuevos participantes se enfrentan a extensos programas de pruebas de EMI/EMC, rayos, estabilidad térmica y rendimiento ante vibraciones antes de que el equipo califique para su instalación, lo que añade costo y tiempo de comercialización. DO-160 establece protocolos de pruebas ambientales y de interferencia que requieren laboratorios especializados y soporte de ingeniería experto para demostrar el cumplimiento. Las vías europeas se alinean con CS-25 y las aprobaciones asociadas, mientras que las cabinas también hacen referencia a estándares como SAE AIR512E, que codifican los requisitos de iluminación para la seguridad y el uso de los pasajeros. Las cabinas de alta densidad añaden complejidad, dado el conjunto de fuentes de alimentación de iluminación, sistemas de entretenimiento a bordo, alimentación USB y aviónica de cabina que deben coexistir sin interferencias perjudiciales. Las aerolíneas y los centros de mantenimiento, reparación y revisión suelen preferir proveedores establecidos con pedigríes de certificación existentes para reducir el riesgo de integración y acortar los ciclos de aprobación. La armonización de documentos entre jurisdicciones puede seguir creando pasos administrativos adicionales para los despliegues panasiáticos, lo que desincentiva a los pequeños fabricantes de entrar al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Los Sistemas Interiores Lideran la Revolución de la Experiencia del Pasajero

Los sistemas de iluminación interior mantuvieron una cuota del 61,55% en 2025, lo que refleja el fuerte uso de iluminación ambiental, lavados de ambiente, luces de lectura y señalización de rutas de emergencia que apoyan el bienestar y la identidad de marca. Las aerolíneas en el mercado de iluminación de aeronaves de Asia-Pacífico están estandarizando la iluminación de cabina ajustable para mejorar los ciclos de sueño y alinear los puntos de contacto del servicio con escenas según la hora del día en vuelos de largo recorrido. La iluminación de emergencia y salidas sigue siendo un nicho regulado, liderado por soluciones fotoluminiscentes y LED, respaldadas por aprobaciones establecidas y una extensa base instalada global. El mercado de iluminación de aeronaves de Asia-Pacífico también incluye actualizaciones de iluminación de tarea en lavabos y cocinas, donde pequeños cambios mejoran el flujo de trabajo de la tripulación y la satisfacción del cliente como parte de remodelaciones más amplias. La iluminación de cabina de mando sigue siendo menor en ingresos, pero crítica en fiabilidad y factores humanos, donde el control preciso del haz y la longevidad son criterios clave de selección.

Se espera que los sistemas exteriores registren el crecimiento más rápido, con una CAGR del 9,89% hasta 2031, a medida que las autoridades aplican umbrales de visibilidad y anticolisión y los LED energéticamente eficientes reemplazan las unidades de xenón y halógeno. Los proveedores ofrecen soluciones de navegación, posición, aterrizaje, rodaje y estroboscópicas con fotometría estable y larga vida útil para reducir las retiradas no programadas y mantener las aeronaves en servicio. La iluminación de logotipo orientada a la marca y las luces de inspección de alas ganan atención por su fiabilidad y precisión de color, especialmente para las aerolíneas con muchas operaciones nocturnas. Combinados con la alimentación digital de cabina y la monitorización, los paquetes LED exteriores simplifican el mantenimiento en línea y reducen la variedad de repuestos en flotas mixtas. Las aerolíneas de Asia-Pacífico vinculan estos cambios a objetivos de seguridad y sostenibilidad, construyendo una sólida cartera tanto para linefit como para retrofit durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Refleja el Auge de los Viajes Regionales

Los fuselajes estrechos capturaron el 56,76% de los ingresos de 2025, ya que la frecuencia de vuelos de corto recorrido, la densidad de rutas y la estandarización de flotas hacen que las actualizaciones LED de cabina y exteriores sean una prioridad de alto retorno sobre la inversión. Los kits que mejoran la eficiencia energética y reducen los puntos de contacto de mantenimiento son particularmente atractivos para las aeronaves de pasillo único de alto ciclo en el mercado de iluminación de aeronaves de Asia-Pacífico. Las aeronaves de doble pasillo sirven rutas premium de largo recorrido, donde la iluminación ambiental crea un valor de marca medible y apoya el posicionamiento de bienestar, lo que lleva a un mayor gasto por aeronave en sistemas interiores. El mercado de iluminación de aeronaves de Asia-Pacífico se ve reforzado además por las renovaciones de fuselaje ancho que alinean las cabinas heredadas con las nuevas entregas, incluidas luces de lectura e iluminación de acento de larga duración.

Los jets regionales están preparados para el mayor crecimiento, con una CAGR del 10,95% hasta 2031, a medida que se amplían los enlaces entre ciudades secundarias y los gobiernos promueven la conectividad, lo que beneficia a las soluciones LED compactas adaptadas a cabinas más pequeñas y presupuestos de energía más bajos. Los jets de negocios siguen siendo un segmento más pequeño pero premium, donde la iluminación a medida y la rápida adopción tecnológica impulsan el gasto por encima de los promedios comerciales. Las operaciones de helicópteros requieren luces exteriores robustas para entornos exigentes, mientras que los vehículos aéreos no tripulados generan interés por balizas anticolisión ligeras que cumplen con las normas en evolución. A medida que persisten los retrasos en las entregas, los operadores de estas categorías recurren a los retrofits para mejorar la eficiencia y preservar la experiencia del pasajero, manteniendo la demanda de iluminación estable en todas las plataformas.

Por Instalación: Las Instalaciones Linefit Dominan los Nuevos Programas de Aeronaves

El linefit representó el 64,53% en 2025, ya que los fabricantes de equipos originales integran sistemas LED en la producción con alimentación y controles integrados que reducen las necesidades de modificación posterior a la entrega. El mercado de iluminación de aeronaves de Asia-Pacífico se beneficia de la estandarización del linefit, ya que los proveedores ofrecen soluciones conformes y con garantía para plataformas de Airbus, Boeing y regionales, simplificando las vías de mantenimiento y certificación para las aerolíneas. La iluminación integrada en asientos premium y monumentos de los principales proveedores de interiores también aumenta el contenido incorporado en la entrega. Las iniciativas de los fabricantes de equipos originales para preparar opciones de retrofit para aeronaves de mediana vida también consolidan los ecosistemas de proveedores y agilizan las decisiones de actualización.

Se proyecta que el retrofit supere al linefit con una CAGR del 10,76% hasta 2031, a medida que convergen los ahorros energéticos a corto plazo, los objetivos de renovación de cabina y los retrasos en las entregas. Las aerolíneas de Asia-Pacífico están adoptando kits LED precertificados que evitan cambios de cableado y reducen el tiempo de instalación a pocas horas en ciertos tipos de fuselaje estrecho, lo que limita la interrupción de ingresos. Los programas liderados por aerolíneas de servicio completo y algunas aerolíneas de bajo costo combinan la iluminación con cambios en el entretenimiento a bordo y los monumentos para alinear los estándares de cabina en flotas mixtas. Los equipos de ingeniería de las aerolíneas y los socios de mantenimiento, reparación y revisión están aprovechando los certificados de tipo suplementario establecidos para comprimir los calendarios y reducir el retrabajo para los reguladores regionales, lo que, a su vez, refuerza el retrofit como un carril de crecimiento duradero para el mercado de iluminación de aeronaves de Asia-Pacífico incluso a medida que aumentan las entregas de los fabricantes de equipos originales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas LED Alcanzan el Dominio del Mercado

La tecnología LED mantuvo una cuota del 90,87% en 2025 y se espera que crezca a una CAGR del 11,25%, lo que refleja profundas ventajas en eficiencia energética, longevidad y controlabilidad en aplicaciones interiores y exteriores. Las aerolíneas en el mercado de iluminación de aeronaves de Asia-Pacífico priorizan las soluciones LED que admiten un control preciso del haz y escenas de ambiente, al tiempo que reducen el consumo de energía en comparación con las opciones de halógeno o fluorescente. Las aerolíneas premium recurren a paletas ajustables para la expresión de marca y la alineación circadiana, mientras que los centros de mantenimiento, reparación y revisión prefieren componentes de larga vida útil que reducen las retiradas no programadas y el mantenimiento en línea. Los LED exteriores también ofrecen fotometría estable en todos los ciclos de servicio y en condiciones adversas, mejorando el rendimiento de seguridad y el tiempo de actividad.

Las soluciones fluorescentes, incandescentes y de halógeno persisten principalmente en aeronaves más antiguas que esperan espacios de actualización, aunque la presión de migración está aumentando a medida que los kits LED precertificados se acercan en precio y minimizan el tiempo de instalación. Las hojas de ruta de los fabricantes de equipos originales y los proveedores eliminan gradualmente las bombillas heredadas en todas las familias de productos, consolidando los LED como el linefit predeterminado para las nuevas entregas en el mercado de iluminación de aeronaves de Asia-Pacífico. A medida que la monitorización digital se convierte en estándar, las aerolíneas también valoran las alertas predictivas de degradación lumínica que previenen fallos y evitan interrupciones en servicio. Los riesgos de la cadena de suministro en torno a los semiconductores siguen siendo un elemento a vigilar, pero el doble abastecimiento y los subconjuntos localizados están ayudando a estabilizar los plazos de entrega en la región.

Análisis Geográfico

China representó el 46,76% del mercado de iluminación de aeronaves de Asia-Pacífico en 2025, impulsado por programas aeroespaciales soberanos, una fuerte demanda de linefit y una activa actividad de retrofit en las principales aerolíneas respaldadas por el Estado. Los proveedores de iluminación están adaptando sus plataformas a la certificación china y las preferencias de los pasajeros, al tiempo que refuerzan su presencia local para mejorar el servicio y los plazos de aprobación. La dinámica regulatoria incluye la adopción regional selectiva de los códigos chinos, ya que el movimiento de Brunéi en 2025 hacia los estándares de aeronavegabilidad de la CAAC subraya la creciente influencia técnica de Pekín en el Sudeste Asiático. A medida que las flotas se diversifican en plataformas nacionales y de exportación, los proveedores integrados tempranamente en los espacios de linefit se posicionan para oportunidades de repuestos y actualizaciones a largo plazo. Esta configuración de las preferencias de certificación y abastecimiento sostiene una sólida cartera para la iluminación LED en sistemas interiores y exteriores.

India es el segundo mayor comprador en el mercado de iluminación de aeronaves de Asia-Pacífico, ayudado por programas de cabina a gran escala y flotas de fuselaje estrecho de rápido crecimiento que priorizan una iluminación eficiente y coherente con la marca. La introducción por parte de Air India del B787-9 en 2026, con iluminación ambiental inspirada en el chakra, y sus retrofits planificados en 26 aeronaves B787-8 destacan cómo las aerolíneas de bandera nacionales combinan el diseño cultural con capacidades LED avanzadas. Las aerolíneas de bajo costo están adoptando soluciones LED de tipo plug-and-play para reducir el tiempo de instalación y mantener las aeronaves disponibles para los densos horarios de corto recorrido. Los retrofits más grandes se están sincronizando con cambios de interiores más amplios, lo que respalda las actualizaciones de iluminación como parte de experiencias de cabina estandarizadas en rutas de largo recorrido y regionales. La sólida ingeniería local y la creciente localización en subconjuntos continúan acortando los plazos de aprobación e instalación.

Vietnam es el mercado de más rápido crecimiento, con una perspectiva de CAGR del 11,75% hasta 2031, a medida que crece la demanda de ocio y avanzan las inversiones en aeropuertos, impulsando tanto la demanda de iluminación linefit como de retrofit. Japón y Corea del Sur anclan la innovación en cabinas premium y modelos operativos que priorizan la seguridad y valoran las soluciones LED de alto rendimiento para cabina de mando y exteriores. Los retrofits del A350 de largo recorrido de Singapore Airlines ilustran cómo los centros regionales están estableciendo puntos de referencia para la iluminación centrada en el bienestar a escala. En toda la ASEAN, la humedad y el clima tropical han impulsado las especificaciones hacia carcasas robustas y arneses resistentes a la corrosión, lo que respalda el trabajo conjunto entre los proveedores de primer nivel y los distribuidores locales. Las preferencias regulatorias divergentes configuran las estrategias de los proveedores por categoría de plataforma, con las vías alineadas con la FAA y la EASA aún dominantes para los fuselajes anchos y los jets de negocios, y la influencia de la CAAC en aumento en mercados selectos.

Panorama Competitivo

El mercado de iluminación de aeronaves de Asia-Pacífico sigue moderadamente consolidado en torno a Honeywell International Inc., Collins Aerospace (RTX Corporation) y Safran S.A., cuyas certificaciones, asociaciones con fabricantes de equipos originales e inversiones en investigación y desarrollo elevan los costos de cambio y protegen las posiciones de linefit. Collins ofrece amplias carteras LED en aplicaciones interiores y exteriores, respaldando plataformas de Airbus, Boeing y regionales con productos conformes y de alta fiabilidad. Estos proveedores de primer nivel aprovechan sus posiciones de linefit de larga data para asegurar cuota de posventa en repuestos y actualizaciones.

El espacio disponible permanece en la aceleración del retrofit, donde Astronics, STG Aerospace y Diehl están ganando con kits precertificados y de tipo plug-and-play diseñados para minimizar el tiempo de instalación y la carga de documentación. Los resultados de finales de 2025 de Astronics reflejan una demanda saludable de productos de iluminación y seguridad que ayudan a los operadores a alcanzar sus objetivos de ahorro de energía y mantenimiento. Aerospace amplió su presencia regional a través de una Empresa de Capital Extranjero en Shanghái para atender a las principales aerolíneas chinas y profundizar el soporte para sistemas fotoluminiscentes y LED.[3]STG Aerospace, "STG Aerospace abre una nueva filial en China," STG Aerospace, stgaerospace.com A medida que las aerolíneas estandarizan en cabinas heredadas y nuevas, la facilidad de integración y la documentación probada y ágil son diferenciadores competitivos.

La resiliencia de la cadena de suministro y la experiencia en documentación también determinan los éxitos en el mercado de iluminación de aeronaves de Asia-Pacífico. Los proveedores enfatizan el doble abastecimiento de LED y componentes electrónicos, relaciones más estrechas con las fábricas y un soporte local más sólido para las presentaciones regulatorias, con el fin de mitigar los riesgos de aprobación y logística. Los marcos regulatorios que reflejan los de la FAA y la EASA impulsan la demanda de plataformas LED certificadas con fotometría estable y sólido rendimiento EMI/EMC. Las aerolíneas vinculan la iluminación con los calendarios de asientos y entretenimiento a bordo en las próximas olas de retrofit, reforzando el caso de las ofertas integradas de hardware y software. En este contexto, tanto los titulares establecidos como los especialistas ágiles en retrofit encuentran espacio para crecer a medida que las flotas se expanden y envejecen en toda la región.

Líderes de la Industria de Iluminación de Aeronaves de Asia-Pacífico

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: STG Aerospace presentó su última innovación, el E1, el primer sistema sostenible del mundo de señalización de ruta de evacuación en el suelo, como parte de su concepto «eco everything» en la Exposición de Interiores de Aeronaves (AIX) 2025 en Hamburgo, Alemania.

- Marzo de 2025: Diehl Aviation presentó sus tecnologías de iluminación de cabina de última generación en la AIX de Hamburgo. Estos avances, que incluyen iluminación de acento y materiales de alta calidad, tienen como objetivo mejorar significativamente la experiencia del pasajero.

Alcance del Informe del Mercado de Iluminación de Aeronaves de Asia-Pacífico

El mercado de iluminación de aeronaves de Asia-Pacífico abarca el diseño, la fabricación, la integración y el suministro de sistemas de iluminación instalados en aeronaves para garantizar la seguridad operativa, el cumplimiento normativo y una mejor experiencia del pasajero. Los sistemas de iluminación de aeronaves proporcionan iluminación tanto exterior como interior, sirviendo a la seguridad, la eficiencia operativa y el confort de la cabina. La iluminación exterior apoya funciones como el aterrizaje, el rodaje, la navegación, la anticolisión y la inspección. En contraste, la iluminación interior se utiliza para la instrumentación de la cabina de mando, las áreas de cabina, los lavabos, las cocinas, la señalización y otros espacios ocupados por la tripulación y los pasajeros. Las soluciones de iluminación avanzadas, incluidos los sistemas basados en LED y los sistemas ambientales inteligentes, se adoptan cada vez más para mejorar la eficiencia energética y potenciar la diferenciación de marca. Además, las luces indicadoras y de advertencia comunican el estado del equipo y las condiciones operativas.

El mercado de iluminación de aeronaves de Asia-Pacífico está segmentado por tipo de iluminación, tipo de aeronave, instalación, tecnología y geografía. Por tipo de iluminación, el mercado está segmentado en iluminación exterior e iluminación interior. Por tipo de aeronave, el mercado está segmentado en aeronaves de fuselaje estrecho, aeronaves de fuselaje ancho, jets regionales, jets de negocios, helicópteros y vehículos aéreos no tripulados (UAV). Por instalación, el mercado está segmentado en linefit y retrofit. Por tecnología de iluminación, el mercado está segmentado en diodo emisor de luz (LED), fluorescente e incandescente/halógeno. El informe también proporciona el tamaño del mercado y las previsiones para siete países dentro de la región. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Iluminación Interior | Iluminación de Cabina |

| Iluminación de Cabina de Mando | |

| Iluminación de Emergencia y Salidas | |

| Iluminación de Carga y Equipaje | |

| Iluminación Exterior | Luces de Navegación y Posición |

| Luces de Aterrizaje y Rodaje | |

| Luces Anticolisión y Estroboscópicas | |

| Luces de Logotipo e Inspección de Alas |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Jets de Negocios |

| Helicópteros |

| Vehículos Aéreos No Tripulados (UAV) |

| Linefit |

| Retrofit |

| Diodo Emisor de Luz (LED) |

| Fluorescente |

| Incandescente/Halógeno |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Singapur |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Tipo de Iluminación | Iluminación Interior | Iluminación de Cabina |

| Iluminación de Cabina de Mando | ||

| Iluminación de Emergencia y Salidas | ||

| Iluminación de Carga y Equipaje | ||

| Iluminación Exterior | Luces de Navegación y Posición | |

| Luces de Aterrizaje y Rodaje | ||

| Luces Anticolisión y Estroboscópicas | ||

| Luces de Logotipo e Inspección de Alas | ||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Jets de Negocios | ||

| Helicópteros | ||

| Vehículos Aéreos No Tripulados (UAV) | ||

| Por Instalación | Linefit | |

| Retrofit | ||

| Por Tecnología | Diodo Emisor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halógeno | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de iluminación de aeronaves de Asia-Pacífico?

El tamaño del mercado de iluminación de aeronaves de Asia-Pacífico es de USD 372,03 millones en 2026 y se espera que alcance USD 572,14 millones en 2031 a una CAGR del 9,49%.

¿Qué tecnología lidera la adopción en las flotas de Asia-Pacífico?

Los sistemas LED dominan con una cuota del 90,87% en 2025 y se prevé que crezcan a una CAGR del 11,25% hasta 2031, impulsados por la eficiencia, la longevidad y la controlabilidad.

¿Qué segmentos crecen más rápido en la iluminación de aeronaves de Asia-Pacífico?

La iluminación exterior es la de más rápido crecimiento por tipo de iluminación con una CAGR del 9,89%, los jets regionales lideran por tipo de aeronave con una CAGR del 10,95%, y el retrofit lidera por instalación con una CAGR del 10,76%.

¿Qué países son más significativos para la demanda actual?

China representó el 46,76% del gasto de 2025 y Vietnam es el de más rápido crecimiento con una CAGR del 11,75% hasta 2031, mientras que India sigue siendo el segundo mayor comprador.

¿Cómo utilizan las aerolíneas la iluminación para mejorar la experiencia del pasajero?

Las aerolíneas despliegan iluminación ambiental ajustable para alinearse con los ritmos circadianos y la identidad de marca, como se observa en la implementación del 787-9 de Air India y el programa del A350 de Singapore Airlines.

¿Cuáles son las principales barreras para una adopción más rápida de las actualizaciones LED?

Las principales barreras son los costos iniciales de retrofit, el tiempo de inmovilización y la complejidad de la certificación para pruebas EMI/EMC y ambientales bajo estándares como DO-160 y CS-25.

Última actualización de la página el: