Tamaño y Participación del Mercado de Energía de Colombia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

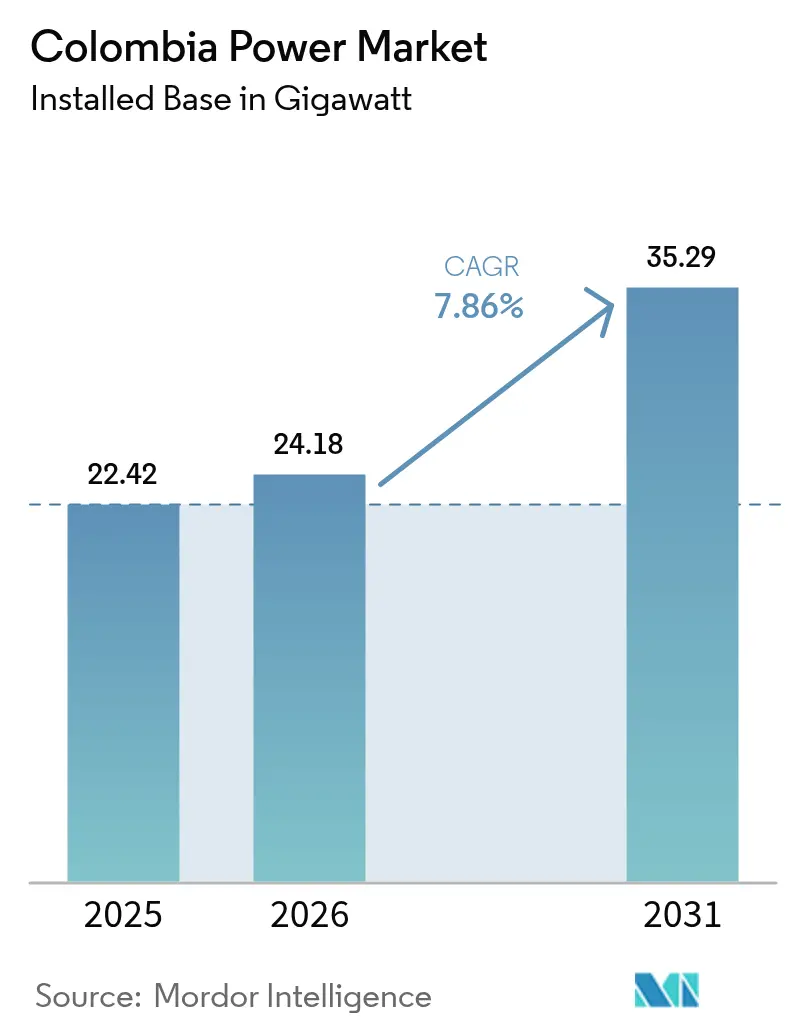

| Tamaño del mercado en el año base (2025) | 22.42 gigavatio |

| Volumen del Mercado (2026) | 24.18 gigavatio |

| Volumen del Mercado (2031) | 35.29 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

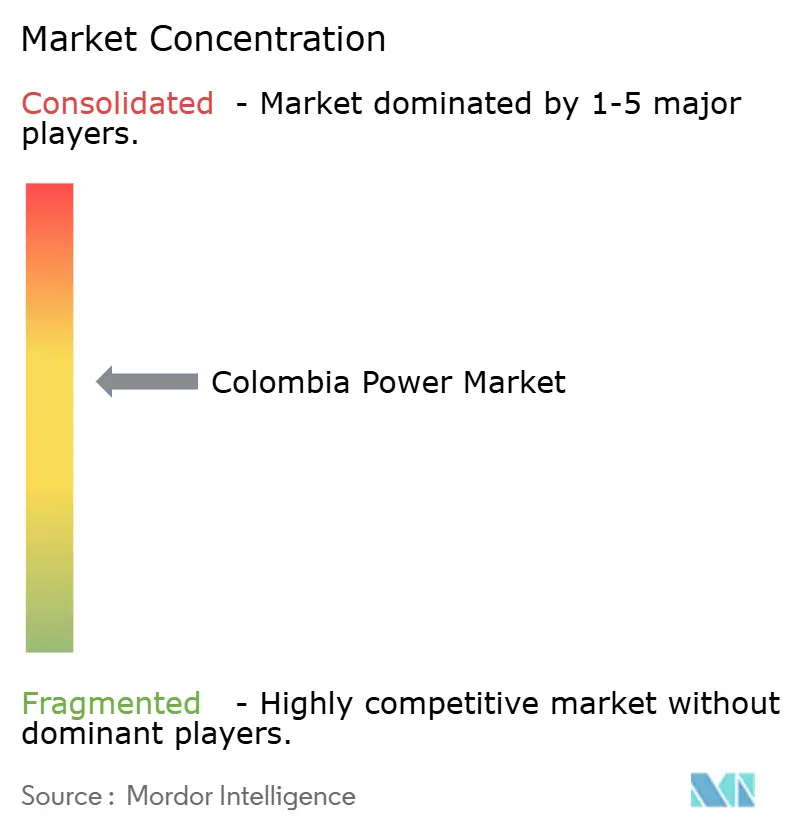

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Colombia por Mordor Intelligence

El tamaño del Mercado de Energía de Colombia fue valorado en 22,42 gigavatios en 2025 y se estima que crecerá desde 24,18 gigavatios en 2026 hasta alcanzar 35,29 gigavatios en 2031, a una CAGR del 7,86% durante el período de pronóstico (2026-2031).

El sólido respaldo de políticas, la rápida electrificación industrial y la expansión de las subastas de energías renovables elevan las adiciones de capacidad muy por encima del promedio regional. La sequía de El Niño de 2024 puso de relieve los riesgos de dependencia hídrica, impulsando el despliegue agresivo de energía solar y eólica que ahora ancla la resiliencia climática a largo plazo. Los pilotos de hidrógeno verde a gran escala, un plan de transición de 40.000 millones de USD y el impulso de modernización de la red de ISA Intercolombia refuerzan aún más el crecimiento, mientras que la mayor digitalización acelera las cargas residenciales y comerciales. Los precios competitivos en las subastas, el sólido financiamiento externo y una tramitación más ágil para los autogeneradores sostienen los flujos de capital incluso en medio de la incertidumbre regulatoria, asegurando las perspectivas del mercado de energía de Colombia.[1]Administración de Comercio Internacional, "Panorama Energético de Colombia," trade.gov

Conclusiones Clave del Informe

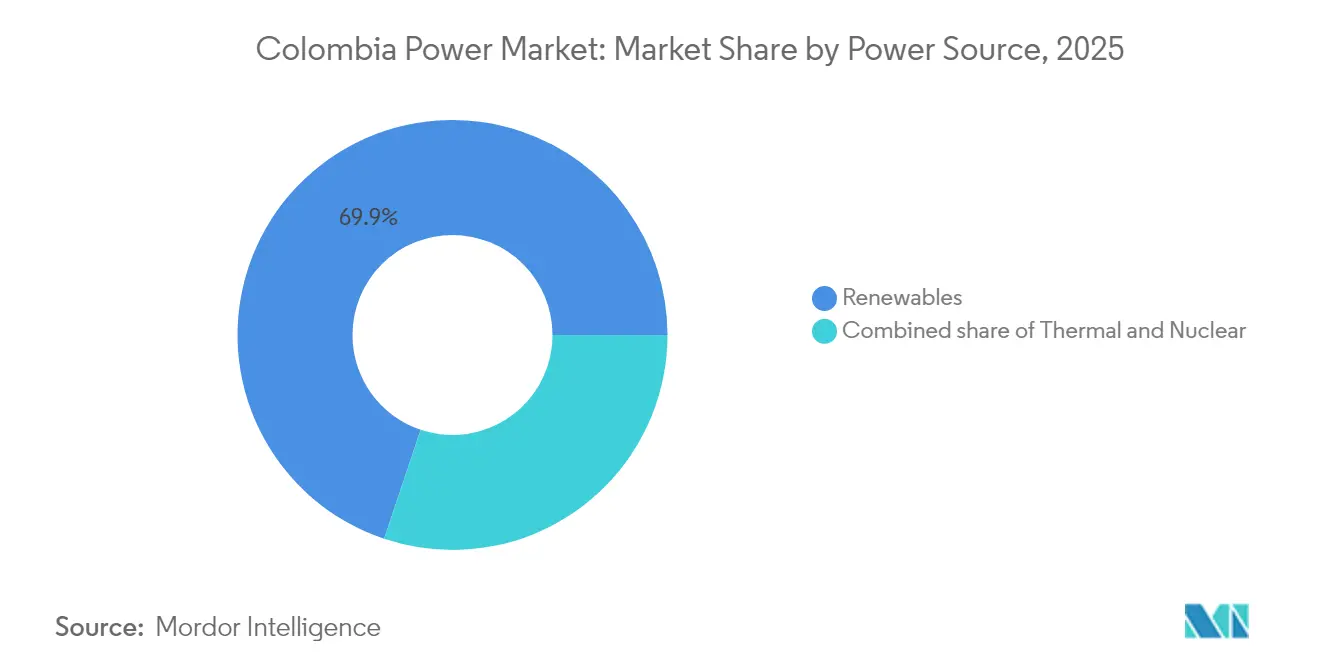

- Por fuente de energía, las renovables captaron el 69,85% de la participación del mercado de energía de Colombia en 2025 y se espera que se expandan a una CAGR del 10,22% hasta 2031.

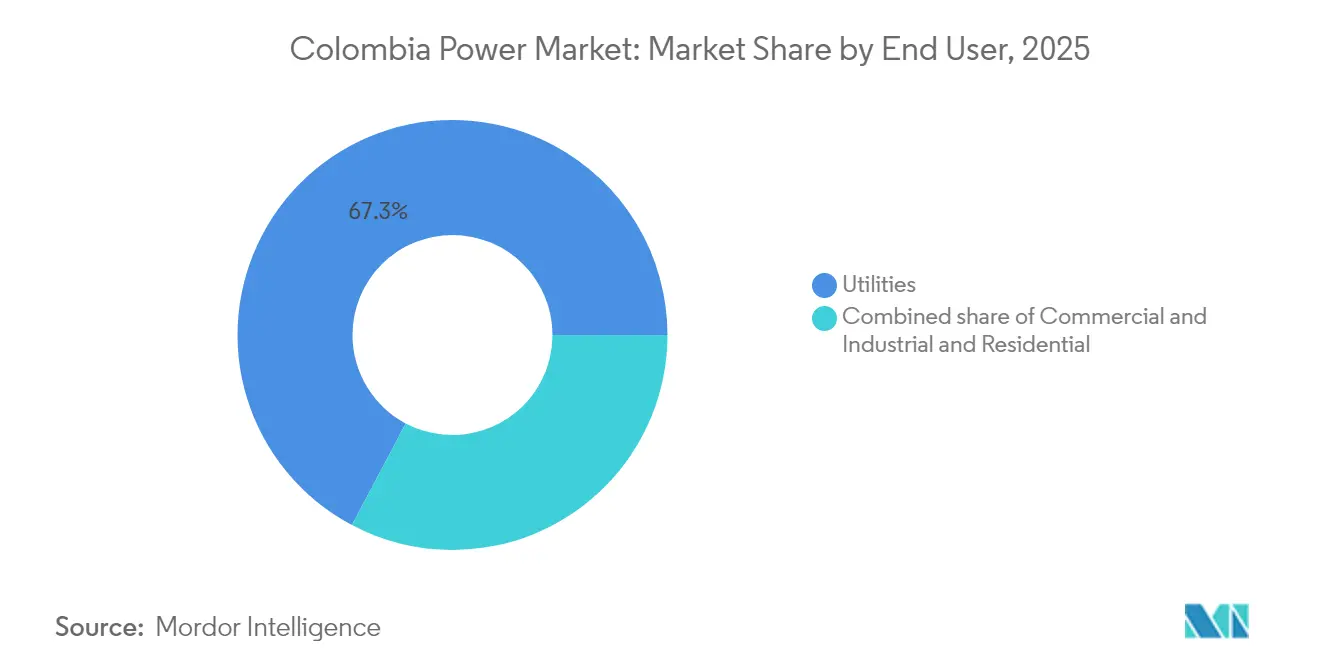

- Por usuario final, los servicios públicos representaron el 67,25% del tamaño del mercado de energía de Colombia en 2025; sin embargo, la demanda comercial e industrial avanza a una CAGR del 10,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Aumento de la demanda eléctrica por el crecimiento industrial y digital | 2.1% | Nacional, con concentración en la Costa Caribe y las regiones Centrales | Mediano plazo (2-4 años) | |

| Abundantes recursos hídricos y favorable potencial renovable | 1.8% | Nacional, particularmente en las regiones Andina y Costa Caribe | Largo plazo (≥ 4 años) | |

| Subastas e incentivos de energías renovables del Gobierno (Ley 1715) | 2.5% | Nacional, con enfoque en Atlántico, Cesar y Córdoba | Corto plazo (≤ 2 años) | |

| Inversiones en modernización de la red lideradas por ISA Intercolombia | 1.2% | Red de transmisión nacional | Mediano plazo (2-4 años) | |

| Emergentes centros de hidrógeno verde que impulsan la generación flexible | 0.5% | Costa Caribe, particularmente La Guajira | Largo plazo (≥ 4 años) | |

| Interconexiones transfronterizas andinas que habilitan exportaciones de energía | 0.2% | Regiones fronterizas con Ecuador y Panamá | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Aumento de la demanda eléctrica por el crecimiento industrial y digital

El plan de economía digital de Colombia apunta a despliegues nacionales de 5G y una penetración de internet del 63% para 2026, al tiempo que reduce las necesidades eléctricas de los centros de datos a medida que la minería y la metalurgia migran hacia el transporte eléctrico y los equipos automatizados. La demanda de energía aumentó un 5,48% interanual en febrero de 2024, impulsada por los segmentos regulados de hogares y pequeñas industrias, que requieren un suministro de mayor calidad y más estable. Los parques industriales del Caribe absorben las mayores cargas, reflejando el crecimiento de la logística portuaria, el agroprocesamiento y las zonas de libre comercio. Las empresas de servicios públicos responden con medidores inteligentes y tarifas por tiempo de uso para aplanar los picos, mientras que las reformas de autogeneración permiten a las fábricas vender el excedente de energía solar en el mercado de energía de Colombia.

Subastas e incentivos de energías renovables del Gobierno (Ley 1715)

La subasta de confiabilidad de 2024 aseguró 4,4 GW de capacidad solar a un precio récord de 18,2 USD/MWh, garantizando ingresos a 20 años y reduciendo el riesgo de los flujos de caja para los desarrolladores globales. La Ley 1715 ofrece deducciones del impuesto sobre la renta, exención del IVA y depreciación acelerada, reduciendo el período de recuperación del capital a menos de cinco años para activos de escala utilitaria. Los límites de autogeneración aumentaron de 1 MW a 5 MW, ampliando la participación para incluir agronegocios y cadenas minoristas. El ministerio proyecta 2.550 MW de nueva capacidad renovable en 2025, añadiendo 3,7 billones de COP al PIB y sosteniendo la expansión del mercado de energía de Colombia.

Abundantes recursos hídricos y favorable potencial renovable

Las plantas hidroeléctricas aún anclan la inercia de la red, pero el corredor eólico de 20 GW de La Guajira y el objetivo de 7 GW en alta mar desbloquean recursos estacionalmente complementarios que limitan las necesidades de almacenamiento.[2]Equipo de Energía del Banco Mundial, "A medida que Colombia lidera en renovables, impulsar su industria de hidrógeno limpio es el siguiente paso," worldbank.org Los datos gubernamentales registran 139 exajulios de calor geotérmico, equivalentes a 1,17 GW de capacidad firme a la espera de subasta en 2025. La irradiación solar supera los 4,5 kWh/m² en todo el Caribe, permitiendo factores de capacidad del 25%. La profundidad de los recursos permite una ubicación diversificada que reduce el vertimiento, mientras que los embalses hidroeléctricos proporcionan baterías virtuales para las rampas vespertinas, protegiendo el mercado de energía de Colombia frente a los choques climáticos.

Inversiones en modernización de la red lideradas por ISA Intercolombia

ISA destinó el 71% de los 3,9 billones de COP de inversión de capital del primer trimestre de 2023 a nuevas líneas de 230 kV y 500 kV y redes de fasores de área amplia. Los dispositivos de control en tiempo real en la subestación de Santa Marta de 220 kV redirigen los excedentes solares costeros, reduciendo la congestión en un 18% durante las pruebas.[3]Sebastián Hincapié et al., "Simulaciones en Tiempo Real…," arxiv.org La interconexión Colombia-Panamá, aún paralizada, añadiría 400 MW de capacidad bidireccional una vez que se resuelvan las compensaciones por biodiversidad, abriendo ventanas de arbitraje de exportación. Estas mejoras reducen el riesgo de vertimiento y mantienen la viabilidad financiera de los proyectos renovables, apoyando la trayectoria de más del 8% del mercado de energía de Colombia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia hidrológica y variabilidad del suministro por El Niño | -1.5% | Nacional, particularmente en las regiones hidroeléctricas andinas | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre ajustes tarifarios | -1.0% | Nacional, con impacto agudo en la Costa Caribe | Mediano plazo (2-4 años) |

| Cuellos de botella en la transmisión que retrasan la ejecución de proyectos | -0.7% | Red nacional, corredores críticos hacia La Guajira | Mediano plazo (2-4 años) |

| Oposición social y consultas indígenas que retrasan proyectos de energías renovables | -0.5% | La Guajira y otros territorios indígenas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia hidrológica y variabilidad del suministro por El Niño

Los afluentes a los embalses se desplomaron durante El Niño de 2024, triplicando el consumo de gas y elevando los precios mayoristas un 23% hasta 763,48 COP/kWh. Bogotá impuso racionamiento de agua, exponiendo el nexo agua-energía. El mercado de energía de Colombia aún depende de la hidroelectricidad para el 50% de la energía firme, por lo que los eventos de sequía frenan las perspectivas de crecimiento. La energía solar y eólica produce más durante las temporadas secas, pero su velocidad de despliegue no alcanza a cubrir los déficits a corto plazo, manteniendo costosa la capacidad térmica de respaldo.

Oposición social y consultas indígenas que retrasan proyectos de energías renovables

Las protestas de los Wayuu paralizaron el sitio Windpeshi de Enel el 60% de los días laborables en 2023, elevando los costos a 400 millones de USD y alcanzando solo el 35% de avance. Celsia abandonó dos licencias eólicas tras estancamientos de varios años, reubicando las turbinas en Perú. Los borradores de reforma permitirían avanzar con las licencias antes de completar las consultas, pero la desconfianza local persiste. Los retrasos sesgan la inversión inmediata hacia la energía solar en distritos menos conflictivos, reconfigurando la geografía del portafolio del mercado de energía de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: La Dominancia Renovable se Acelera

Las energías renovables aportaron el 69,85% de la participación del mercado de energía de Colombia en 2025 sobre una base de 15,66 GW, y están en camino de alcanzar una CAGR del 10,22% hasta 2031. Las subastas canalizaron 4,4 GW de energía solar a 18,2 USD/MWh, impulsando los portafolios de las empresas de servicios públicos en Atlántico, Cesar y Córdoba. El tamaño del mercado de energía de Colombia para la energía solar podría superar los 6 GW en 2027 si la logística de la cadena de suministro se mantiene estable. Las adiciones eólicas se están rezagando debido a disputas en La Guajira, aunque las convocatorias para proyectos en alta mar han atraído a nueve desarrolladores globales interesados en concesiones a 25 años. La primera licitación geotérmica de 1,17 GW en 2025 ofrece potencial de carga base que amortigua la volatilidad hídrica.

Las plantas térmicas suministraron energía de punta esencial durante la sequía de 2024, pero el creciente precio del carbono y la volatilidad del combustible están acortando las ventanas de despacho. Los descubrimientos de gas, como Kronos-1, podrían asegurar el suministro después de 2031; sin embargo, los inversores ya prefieren combinaciones de energía solar con almacenamiento para los créditos de capacidad. Las pequeñas plantas de biomasa y de residuos a energía cubren nichos rurales, mientras que los pilotos de energía mareomotriz obtienen subvenciones a lo largo de la costa del Pacífico. En conjunto, estos cambios consolidan un sistema altamente renovable sin comprometer la confiabilidad, reforzando el atractivo a largo plazo del mercado de energía de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento Comercial e Industrial Impulsa la Demanda

Los servicios públicos canalizaron el 67,25% de la electricidad distribuida en 2025, pero los clientes comerciales e industriales están incrementando la demanda a una CAGR del 10,29%, reflejando fuertes inversiones en procesamiento, logística y centros de computación en la nube. El tamaño del mercado de energía de Colombia que atiende a los centros de datos creció un 19% en 2024, ya que la adopción de tecnología financiera triplicó el número de bastidores de servidores en Bogotá y Barranquilla. Los clústeres mineros electrifican camiones de acarreo y trituradoras, reduciendo las importaciones de diésel y estabilizando las curvas de carga. Las reformas de autogeneración hasta 5 MW desbloquean instalaciones en techos y suelo de fábricas, reduciendo las facturas de importación de la red e inyectando excedentes en los alimentadores locales.

Las cargas residenciales aumentan de manera constante con la migración urbana y la adopción de sistemas de climatización. El programa "Colombia Solar" de 10.000 millones de USD planea equipar a 500.000 hogares de bajos ingresos con paneles fotovoltaicos, reconfigurando los picos vespertinos y aliviando las cargas de subsidios. Los pilotos de respuesta a la demanda ahora cubren 14 parques industriales y 20.000 electrodomésticos inteligentes, con el objetivo de 500 GWh de carga flexible y estableciendo una plantilla para 2.500 GWh en 2030. Estas dinámicas amplían la mezcla de clientes y consolidan el eje de crecimiento del mercado de energía de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Costa Caribe alberga más de la mitad de los inicios de obras de energías renovables de 2024, gracias a la irradiación privilegiada, los vientos alisios constantes y la proximidad a subestaciones de 230 kV. El clúster solar de Atlántico añadió 700 MW en un año, mientras que los corredores eólicos de La Guajira esperan reformas en las consultas. La infraestructura portuaria apoya las importaciones de turbinas, posicionando la costa como un futuro centro de exportación de hidrógeno verde. Sin embargo, los conflictos sociales generan incertidumbre en la ejecución, lo que inclina la capacidad a corto plazo hacia híbridos solares y de baterías en Cesar y Córdoba, protegiendo el mercado de energía de Colombia frente a retrasos en los cronogramas.

El interior andino sigue siendo el corazón de la energía hidroeléctrica, con embalses en Cundinamarca y Antioquia que equilibran las fluctuaciones diarias. Las variaciones climáticas redujeron los afluentes en un 38% durante la sequía de 2024, poniendo de relieve la necesidad de diversificar la generación firme. La energía solar en techos en Bogotá se duplicó en 2024 bajo reglas de facturación neta simplificadas, aliviando el estrés de los picos del mediodía. Los departamentos del centro esperan el 73% de las nuevas instalaciones solares en 2025, gracias a la disponibilidad de terrenos y las colas de interconexión más cortas, consolidando así su participación dentro del tamaño del mercado de energía de Colombia.

Las zonas del Pacífico y la Amazonía registran escasos desarrollos de escala utilitaria, pero se benefician de microrredes que reducen la dependencia del diésel en las zonas no interconectadas. Una propuesta de terminal de GNL en Buenaventura podría estabilizar las necesidades locales de punta, mientras que la cartografía geotérmica en torno a Cauca prepara el terreno para pozos piloto. Los vínculos transfronterizos con Ecuador exportan excedentes durante las temporadas húmedas, pero fueron suspendidos durante tres semanas en 2024 cuando las reservas internas cayeron, subrayando la delicada interdependencia regional. Se espera que los tramos de energía eólica en alta mar a lo largo de la plataforma continental del Caribe alcancen hasta 50 GW después de 2035, asegurando la ambición de Colombia como exportador de energía y ampliando aún más la huella del mercado de energía de Colombia.

Panorama regulatorio

El sector eléctrico de Colombia está regido por un modelo de instituciones separadas, encabezado por el Ministerio de Minas y Energía (MME) para la política, la Comisión de Regulación de Energía y Gas (CREG) para las normas de mercado y las tarifas, y la Unidad de Planeación Minero-Energética (UPME) para los procesos de planeación y conexión dentro del Sistema Interconectado Nacional (SIN). La legislación central que habilita la transición incluye la Ley 2099 de 2021 y el marco de modernización del mercado bajo el Decreto 1091 de 2025, que respaldan un cambio hacia una contratación estructurada y de mayor plazo junto con los mecanismos convencionales de confiabilidad.

En 2026, el marco de contratación de largo plazo se formalizó mediante la Resolución 40178 del MME (marzo de 2026) y la Resolución 40208 (abril de 2026). Estas establecen reglas generales y parámetros técnicos para los mecanismos de contratación de electricidad de largo plazo que cubren explícitamente la generación, el almacenamiento y la infraestructura relacionada. La Resolución CREG 101-109 (abril de 2026) definió competencias regulatorias vinculadas al mecanismo, incluida la transferencia de costos para usuarios regulados y garantías vinculadas a las fechas de operación comercial, mientras que la Circular UPME 020 (abril de 2026) reforzó la gobernanza de la conexión a la red al exigir modelos eléctricos actualizados en la Ventanilla Única utilizada para los estudios de conexión.

Panorama Competitivo

Tres actores establecidos, ISAGEN, EPM y Ecopetrol, controlaban aproximadamente el 60% de la capacidad instalada en 2024, otorgando al mercado de energía de Colombia un perfil de concentración moderada. ISAGEN suministró el 15,6% de la demanda nacional desde 3.140 MW de activos principalmente renovables y está probando una batería de 50 MW en la central hidroeléctrica de San Carlos para vender servicios auxiliares. Ecopetrol gastó 1.000 millones de USD en la adquisición del portafolio de 1,3 GW de Statkraft y adquirió el 49% del clúster eólico Jemeiwaa Ka'I de 1.087 MW, diversificándose más allá de los hidrocarburos. EPM se centra en finalizar la planta Ituango de 2,4 GW mientras despliega 120 MW de energía solar en techos corporativos.

Los participantes internacionales, como Enel Green Power, aseguran financiamiento de bajo costo a través de una facilidad sintética de 300 millones de USD con el BEI y SACE, permitiendo ofertas por debajo de 180 COP/kWh que redefinen los pisos de las subastas. Celsia pivota desde activos eólicos en disputa hacia la energía solar distribuida, instalando 25 MW de paneles solares en techos de supermercados en seis meses. Las empresas tecnológicas emergentes combinan medidores de IoT y arrendamiento solar para las pymes, erosionando los márgenes de las empresas de servicios públicos. La geotermia y la energía eólica en alta mar siguen siendo campos abiertos, donde los primeros en actuar pueden asegurar permisos escasos. La rivalidad general se intensifica, pero el capital profundo y las redes integradas aún otorgan a los actores establecidos ventajas considerables, configurando un mercado de energía de Colombia que equilibra el peso heredado y la agilidad en nuevas energías.

Líderes de la Industria de Energía de Colombia

Empresas Públicas de Medellín (EPM)

ISAGEN SA

Enel Colombia

Celsia SA ESP

AES Colombia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las reglas de contratación de largo plazo de 2026 (Resoluciones 40178 y 40208 del MME, y Resolución CREG 101-109) crean una vía de contratación más clara que incluye explícitamente el almacenamiento junto con la generación. Esto amplía el alcance para las soluciones híbridas solares más almacenamiento y otras ofertas de capacidad flexible que pueden reducir la exposición a la volatilidad del mercado espot durante episodios de estrés hidrológico. La dirección es coherente con el impulso observable del mercado en Colombia, donde la subasta de confiabilidad de 2024 adjudicó 4,4 GW de energía solar a USD 18,2/MWh y aceleró la cartera de proyectos a escala de servicios públicos en los departamentos del Caribe.

Las iniciativas de adecuación del sistema y de seguridad de combustible también están influyendo en los temas de inversión a corto plazo. En mayo de 2026, XM llevó a cabo una subasta de Obligaciones de Energía Firme (OEF) que adjudicó 4.069,7 MW de nueva capacidad para el período 2029-2030, reforzando estructuras de ingresos bancables de largo plazo para nuevos proyectos. Por separado, la actividad de regasificación de GNL en 2026, incluido el proyecto Ballenas LNG de USD 150 millones, que recibió el visto bueno de viabilidad técnica, y la planta de regasificación de Buenaventura, que apunta a un inicio de operaciones en noviembre de 2026, respalda la oportunidad de flexibilidad respaldada por gas durante las temporadas secas. La integración a la red sigue siendo una restricción práctica y una oportunidad concreta, reflejada en el impulso de la UPME de abril de 2026 para actualizar el modelado de la red en la Ventanilla Única, y en la licencia ambiental de julio de 2026 para una línea de transmisión que conectará la planta hidroeléctrica de San Bartolomé al SIN, lo que apunta a necesidades continuas de permisos y construcción para los servicios de transmisión e interconexión.

Desarrollos recientes del sector

- Mayo de 2026: Enel Colombia informó haber superado 1 GW de capacidad solar instalada en el país, tras las etapas finales de energización vinculadas al proyecto fotovoltaico Atlántico. El hito refleja el ritmo de agrupamiento solar a escala de servicios públicos en la región Caribe y establece un estándar más alto para los competidores en las carteras respaldadas por subastas y PPA corporativos.

- Diciembre de 2025: Brookfield Renewable completó la adquisición de una participación adicional del 15% en ISAGEN S.A. por aproximadamente USD 1.000 millones. La transacción incrementa la exposición del capital internacional a la plataforma hidroeléctrica de Colombia, al tiempo que respalda la capacidad del balance para el repotenciamiento, los servicios de red y las adiciones renovables complementarias.

- Octubre de 2024: El Banco Europeo de Inversiones otorgó un paquete de financiamiento de USD 300 millones a Enel Colombia para la expansión solar de Guayepo. El acceso a financiamiento de menor costo y largo plazo respalda cronogramas de construcción agresivos y precios competitivos en los procesos de contratación de largo plazo y confiabilidad de Colombia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado eléctrico de Colombia se define a nivel país como el sistema de suministro de electricidad, medido a través de la capacidad de generación instalada y la construcción relacionada necesaria para satisfacer la demanda a lo largo del tiempo.

Exclusiones del alcance: excluimos la generación cautiva, detrás del medidor, que no está conectada a la red nacional, y también excluimos las unidades de energía de alquiler temporal utilizadas para el suministro de emergencia a corto plazo.

Descripción general de la segmentación

- Por Fuente de Energía

- Térmica (Carbón, Gas Natural, Petróleo y Diésel)

- Nuclear

- Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Nivel de Voltaje de Transmisión y Distribución (Análisis Cualitativo únicamente)

- Transmisión de Alta Tensión (Superior a 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de Media Tensión (13,2 a 34,5 kV)

- Distribución de Baja Tensión (< 1 kV)

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites factuales del sistema eléctrico de Colombia y, luego, para construir un historial claro de las adiciones de capacidad y la dirección de la demanda. Se revisaron fuentes públicas como el Ministerio de Minas y Energía, los documentos de planeación de la UPME, las publicaciones de mercado de XM y los indicadores económicos e industriales del DANE para fundamentar suposiciones que puedan rastrearse. También hicimos referencia a los conjuntos de datos de la Agencia Internacional de Energía, las series de acceso a la energía del Banco Mundial y los indicadores macroeconómicos disponibles para verificar cruzadamente las tendencias reportadas de capacidad y generación.

Para traducir esas señales en un modelo funcional, agregamos contexto a partir de informes de empresas, presentaciones a inversionistas, actualizaciones de proyectos de empresas de servicios públicos y coberturas de prensa confiables sobre subastas, restricciones de red y grandes adiciones. Para algunas verificaciones financieras a nivel de empresa y el seguimiento de proyectos, utilizamos una suscripción de pago centrada en información financiera de empresas e inteligencia de noticias, y también utilizamos una base de datos de patentes de manera limitada para validar la actividad en torno a las tecnologías de red y generación. Las fuentes documentales específicas mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de propietarios de generación, empresas de EPC y servicios, actores del lado de la red y grandes compradores para confirmar qué se está construyendo y conectando en el sector eléctrico de Colombia. Utilizamos estas conversaciones para validar los cronogramas de puesta en marcha, los rangos típicos de utilización por tecnología y las restricciones prácticas, como los permisos, las colas de interconexión y la preparación para las actualizaciones de red en los principales centros de demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 19% | Gerentes: 52% |

Dimensionamiento y pronóstico de mercado

El modelo de dimensionamiento parte de una reconstrucción descendente de la base de capacidad del país utilizando estadísticas de sistema publicadas y carteras de planeación, que luego se ajustan según cronogramas realistas de puesta en marcha y retiro. Luego corroboramos los totales con aproximaciones ascendentes selectivas, como consolidaciones de capacidad a nivel de proyecto muestreadas, capacidad implícita a partir de rangos de generación y factor de capacidad, y verificaciones de coherencia frente a los planes de expansión públicos compartidos por los participantes del mercado.

Algunos insumos prácticos orientan la construcción del modelo, incluida la capacidad instalada por tecnología, las adiciones y retiros anuales, las adjudicaciones de subastas y la capacidad contratada, el margen de reserva y las necesidades de confiabilidad, y la preparación de conexión a la red que puede retrasar la puesta en marcha. Cuando una serie de datos es incompleta, llenamos los vacíos utilizando interpolación conservadora anclada a hitos de proyectos conocidos, y luego volvemos a verificar la tendencia frente a los totales a nivel de sistema.

Para el pronóstico, se utiliza análisis de escenarios de modo que las perspectivas reflejen cómo el ritmo de permisos, el momento de la interconexión, la variabilidad hidrológica y la disponibilidad de combustible pueden cambiar las adiciones año a año. La trayectoria final se selecciona después de verificar que las suposiciones coincidan con lo que los entrevistados describen como construible, y que el crecimiento implícito no rompa las restricciones físicas de la red.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes del sistema, como los totales de capacidad instalada publicados, las tendencias de generación reportadas y los eventos visibles de puesta en marcha de proyectos. Si alguna estimación genera un salto inusual que no puede explicarse por subastas, retiros o restricciones de red, se revisan nuevamente los factores impulsores y el rastro de suposiciones.

Antes de la aprobación final, el modelo pasa por múltiples etapas de revisión de analistas, y se activa un seguimiento adicional cuando insumos clave como las fechas de puesta en marcha o los cambios de política parecen incierto. Los informes se actualizan anualmente, y se agregan actualizaciones intermedias cuando ocurren eventos importantes, como grandes subastas, cambios normativos o retrasos significativos en proyectos. Antes de la entrega, realizamos una revisión reciente de las publicaciones públicas para que los clientes reciban la visión más actualizada.

Tamaño del mercado eléctrico de Colombia según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el sector eléctrico de Colombia pueden parecer muy dispares, principalmente porque algunas fuentes dimensionan el mercado en términos de ingresos, mientras que otras lo dimensionan en términos de capacidad, y la conversión entre ambos no es sencilla. Las diferencias también surgen de lo que se cuenta como parte del mercado, como si se incluyen los proyectos fuera de red o las mejoras de red, y qué año y momento de conversión de moneda se utilizan.

Los totales de capacidad instalada, los hitos de puesta en marcha observados y las verificaciones de la cartera de planeación son la evidencia que mantiene la estimación de Mordor Intelligence vinculada a una definición de mercado basada en capacidad, en lugar de mezclarla con los ingresos por ventas de electricidad. Cuando otras publicaciones informan un valor en USD, el resultado a menudo depende de las tarifas asumidas, los precios mayoristas y los escenarios de crecimiento de la demanda, lo que puede mover la cifra sin que exista un cambio real en la capacidad física.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 22,42 mil millones (2025) | |

| Consultora Regional A | USD 13,00 mil millones (2024) | Reportado en términos de ingresos y vinculado a un año base específico, lo que hace que la cifra sea sensible a los niveles tarifarios, las suposiciones de precios mayoristas y el momento de conversión de moneda, en lugar de a los cambios en la capacidad instalada. |

| Revista Comercial B | USD 18,70 mil millones (2026) | Utiliza una definición basada en valor con un horizonte más largo, y parece incorporar temas más amplios de red y tecnología, lo que puede desplazar los límites del mercado más allá de la capacidad de generación instalada. |

La tabla muestra que la dispersión se debe principalmente a la elección de unidades y los límites de alcance, no solo a diferencias de cálculo. Al mantener los pasos anclados a las adiciones de capacidad, los retiros y la evidencia visible de puesta en marcha, nuestro enfoque sigue siendo rastreable a señales que pueden verificarse cada año y luego actualizarse cuando cambie la cartera de proyectos o la realidad de las políticas.

Preguntas Clave Respondidas en el Informe

¿Qué capacidad alcanzará Colombia en 2031?

Los pronósticos sitúan la capacidad instalada total en 35,29 GW, frente a los 24,18 GW de 2026.

¿Qué segmento crece más rápido en los próximos cinco años?

La demanda comercial e industrial lidera con una CAGR proyectada del 10,29% hasta 2031.

¿Qué tan grande es la participación renovable hoy?

Las energías renovables ya suministran el 69,85% de la generación, una de las tasas de penetración más altas del mundo.

¿Qué herramientas de política impulsan la nueva capacidad?

Las subastas de confiabilidad bajo la Ley 1715 otorgan contratos a 20 años, mientras que los beneficios fiscales y la exención del IVA reducen los períodos de recuperación de la inversión en los proyectos.

¿Dónde se ubica la mayoría de los proyectos solares?

Los departamentos de Atlántico, Cesar y Córdoba albergan la mayor parte de las nuevas granjas solares debido a la alta irradiación y el acceso a la red.

¿Qué tan concentrada es la propiedad del mercado?

Los tres principales actores controlan aproximadamente el 60% de la capacidad, lo que indica una concentración moderada y espacio para nuevos participantes.

Última actualización de la página el: