Tamaño y Participación del Mercado de Energía de México

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

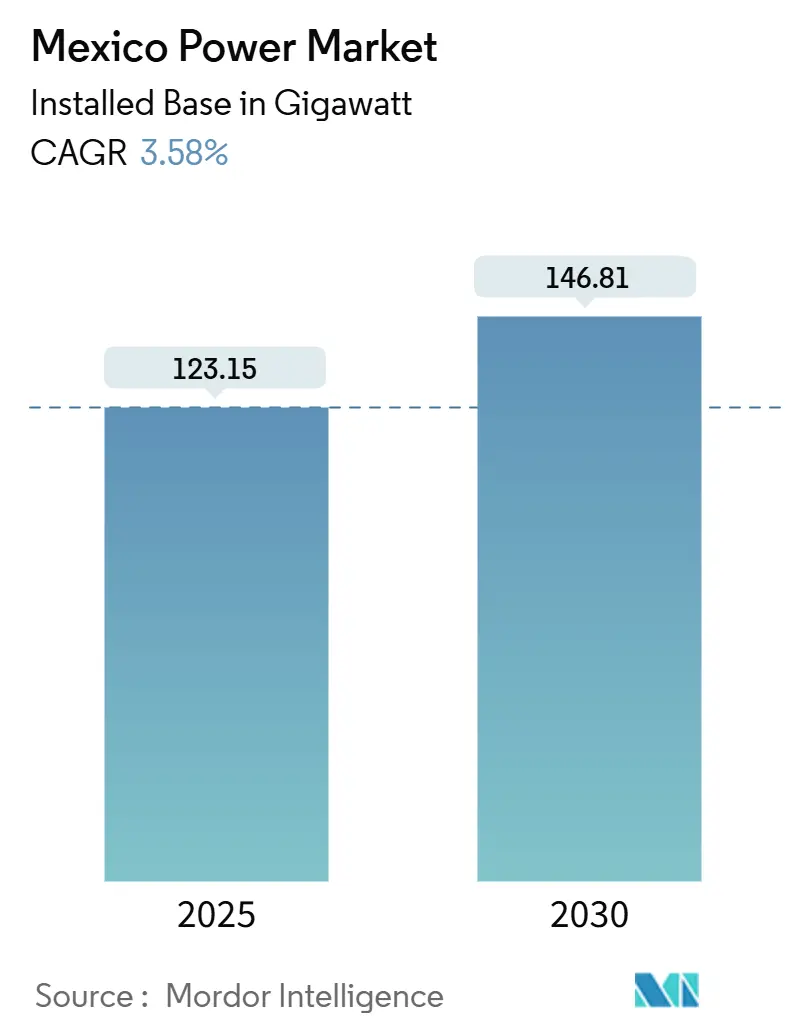

| Volumen del Mercado (2025) | 123.15 gigavatio |

| Volumen del Mercado (2030) | 146.81 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 3.58% CAGR |

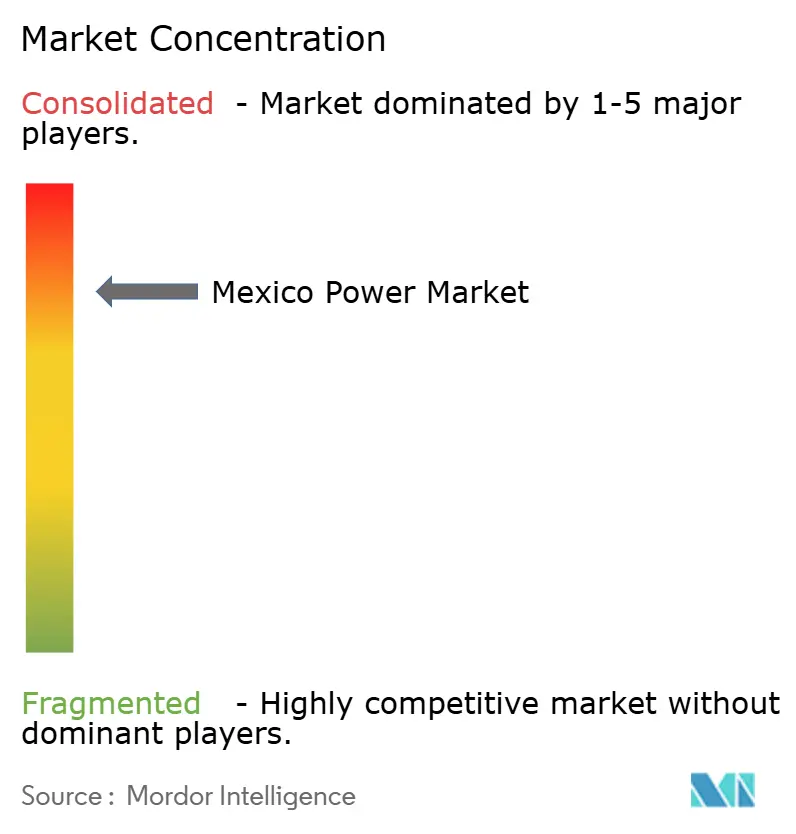

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de México por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de México en términos de base instalada crezca de 123,15 gigavatios en 2025 a 146,81 gigavatios en 2030, a una CAGR del 3,58% durante el período de pronóstico (2025-2030).

Los sostenidos flujos de inversión por deslocalización de manufactura (nearshoring), el plan de inversión de USD 23.400 millones de la administración Sheinbaum y el compromiso de adición de 27 GW de capacidad posicionan al mercado de energía mexicano como la plataforma de crecimiento más crítica de la región. Las plantas de ciclo combinado a gas natural continúan siendo el ancla de la confiabilidad de carga base, aunque un mandato de energía limpia del 35% extendido hasta 2030 canaliza capital hacia parques solares y eólicos que ya superan los 10,6 GW de capacidad. Las mejoras en transmisión de alta tensión, los vínculos transfronterizos con ERCOT y WECC, y el financiamiento mediante bonos verdes aceleran la modernización de la red, mientras que los consumidores industriales recurren cada vez más al suministro detrás del medidor para mitigar el riesgo de confiabilidad. Sin embargo, los cambios en las políticas que otorgan a la Comisión Federal de Electricidad (CFE) al menos el 54% del control de generación y la disolución de los reguladores independientes crean un modelo de gobernanza más centralizado, lo que genera interrogantes sobre la transparencia en los permisos.[1]Comisión Federal de Electricidad, "Informe Anual 2025," cfe.mx

Conclusiones Clave del Informe

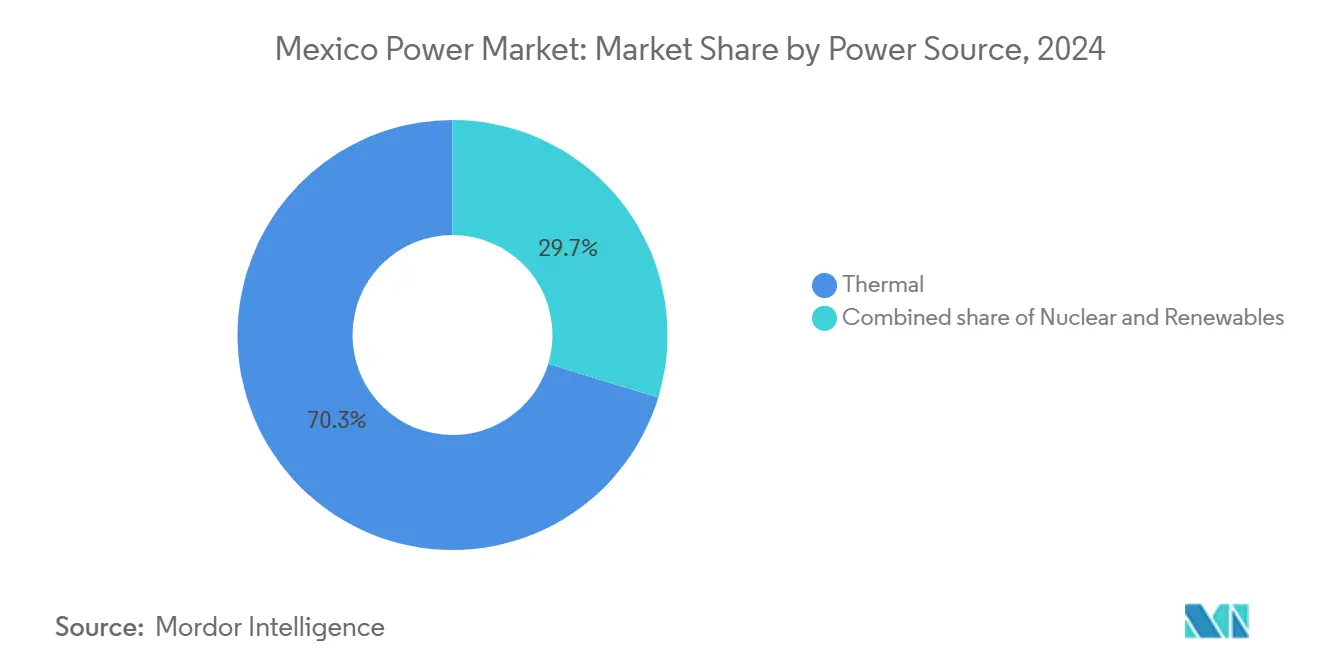

- Por fuente de energía, las plantas térmicas concentraron el 70,3% de la participación del mercado de energía de México en 2024; se proyecta que las renovables se expandirán a una CAGR del 10,3% hasta 2030.

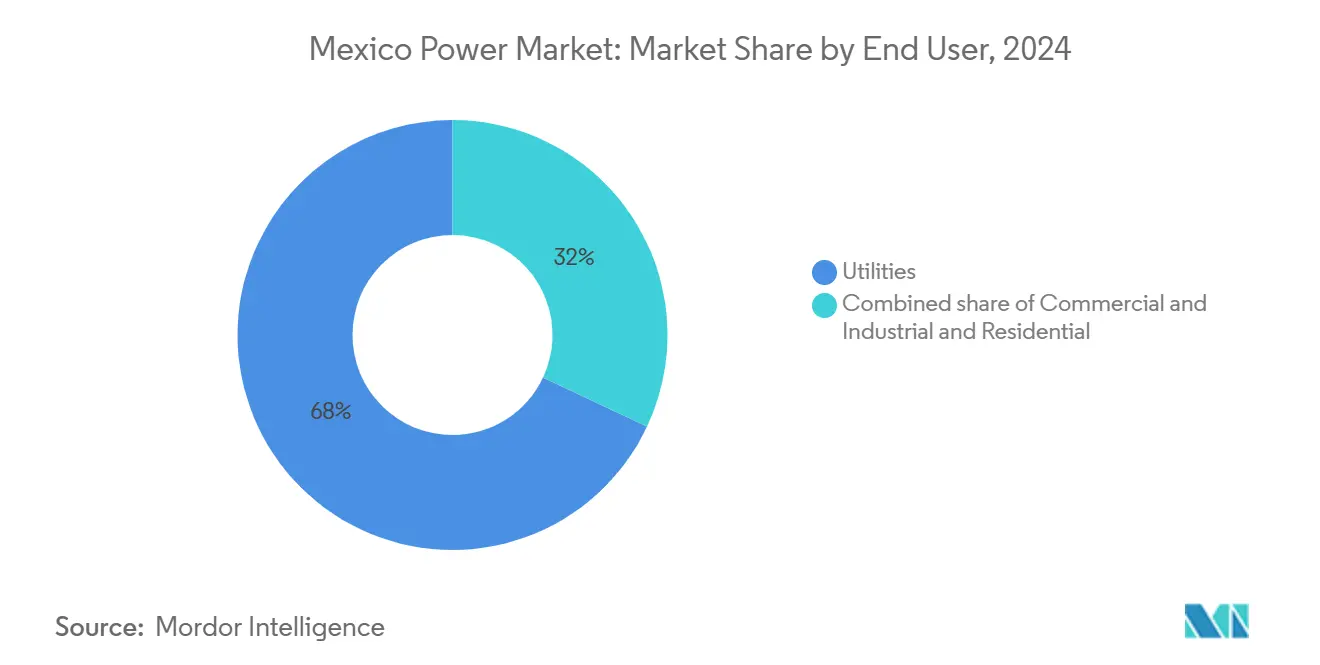

- Por usuario final, las instalaciones industriales representaron el 68% del tamaño del mercado de energía mexicano en 2024, mientras que la demanda comercial y de servicios registró el crecimiento más rápido con una CAGR del 7,5%.

- CFE, Iberdrola, Enel, Acciona y Sempra Infrastructure controlan colectivamente una participación mayoritaria de la generación instalada, lo que subraya un mercado moderadamente concentrado.

Tendencias e Información del Mercado de Energía de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Crecimiento de la carga industrial impulsado por el nearshoring | +1.8% | Estados fronterizos del norte, región del Bajío | Mediano plazo (2-4 años) |

| Meta del 35% de energías renovables para 2024 extendida hasta 2030 | +1.2% | Nacional, concentrado en estados del norte | Largo plazo (≥ 4 años) |

| Auge de contratos PPA de solar a escala de servicios públicos y fotovoltaica en sitio | +0.9% | Norte de México, Sonora, Chihuahua | Mediano plazo (2-4 años) |

| Potencial de exportación transfronteriza hacia ERCOT y WECC | +0.6% | Regiones fronterizas, Baja California, Tamaulipas | Largo plazo (≥ 4 años) |

| Centros de datos e infraestructura de cómputo para IA (canalización ≥ 500 MW) | +0.4% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Fondos de modernización de red mediante bonos verdes (2025-2028) | +0.3% | Red nacional de transmisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Carga Industrial Impulsado por el Nearshoring

Se espera que la rápida reubicación de la manufactura desde Asia impulse la demanda de electricidad en un 30% para 2030, impulsada por las ventajas arancelarias del T-MEC y la proximidad a los mercados de consumo de Estados Unidos. Nuevo León, Guanajuato y Chihuahua registran los mayores incrementos en la carga, lo que lleva a las empresas a adquirir activos de generación dedicados para asegurar la continuidad del suministro. Las tarifas industriales de energía siguen siendo competitivas en comparación con Texas, sosteniendo el impulso de la inversión a pesar de los mayores cargos por reserva de capacidad. La cartera de CFE de 15 nuevas plantas de ciclo combinado añadirá 10,1 GW para satisfacer la demanda del nearshoring, equivalente a 810 MMpcd de consumo incremental de gas. Sin embargo, los planificadores de la red advierten que las redes de subtransmisión requieren un refuerzo paralelo para evitar cuellos de botella regionales.

Meta del 35% de energías renovables para 2024 extendida hasta 2030

El objetivo federal de energía limpia fue trasladado pragmáticamente de 2024 a 2030, ofreciendo a los desarrolladores un horizonte más amplio para cerrar el financiamiento y los hitos de interconexión. Las instalaciones solares alcanzaron 10,67 GW en 2024 y se pronostica que superarán los 27 GW para 2030, lo que representa un aumento anual del 14,5% que mantiene a México entre los principales mercados de crecimiento solar de América Latina. Las adiciones eólicas, lideradas por el proyecto Cimarron de 320 MW de Sempra Infrastructure, refuerzan la descarbonización del mercado de energía de México y amplían el margen de exportación hacia las redes de California y Arizona.[2]Sempra Infrastructure, "Descripción General del Proyecto Eólico Cimarron," semprainfrastructure.com El marco del Plan México asigna 6,4 GW de nuevas energías renovables bajo la división público-privada del 54%-46%, confirmando el papel central de la empresa estatal como comprador.

Auge de Contratos PPA de Solar a Escala de Servicios Públicos y Fotovoltaica en Sitio

La demanda corporativa de electricidad limpia y trazable acelera la firma de contratos PPA de múltiples gigavatios, con grupos industriales que aseguran adquisiciones solares a 15 y 20 años para protegerse de la volatilidad tarifaria. La generación distribuida superó los 2.015 MW en 2024, impulsada por reglas de interconexión simplificadas que ahora requieren menos de 30 días para sistemas inferiores a 500 kW. Los proyectos piloto de almacenamiento de energía de larga duración surgen junto a los parques fotovoltaicos para cumplir con los umbrales de calidad de energía del Código de Red 2.0. Proveedores internacionales, como Sungrow, se asocian con desarrolladores locales para integrar inversores, almacenamiento y monitoreo digital, reduciendo así el costo nivelado de la electricidad y mejorando la competitividad del mercado de energía de México.

Potencial de Exportación Transfronteriza hacia ERCOT y WECC

Las interconexiones existentes con California ISO y ERCOT actualmente intercambian volúmenes marginales, aunque los pronósticos de excedentes solares y eólicos sugieren hasta 4 TWh de exportaciones anuales para 2030. El corredor de alta tensión de Sempra que conecta Baja California con San Diego ejemplifica cómo los proyectos mercantiles pueden capitalizar la producción durante los períodos de precios máximos en California. La planificación coordinada entre CENACE y los operadores del sistema de Estados Unidos armoniza los protocolos de reserva compartida, aunque el verdadero escalamiento depende de nuevas rutas de 400 kV a través de Sonora y Tamaulipas. La ventana de exportación también crea un arbitraje que incentiva el despacho híbrido de gas y renovables, suavizando la variabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Cambios en políticas que limitan los permisos del sector privado | -1.1% | Nacional, afectando a los productores independientes de energía | Corto plazo (≤ 2 años) |

| Congestión de transmisión y curtailment de energías renovables | -0.8% | Estados del norte, regiones ricas en renovables | Mediano plazo (2-4 años) |

| Restricciones por estrés hídrico en plantas térmicas e hidroeléctricas | -0.6% | Centro y norte de México | Largo plazo (≥ 4 años) |

| Brechas en ciberseguridad y regulación de IA para redes inteligentes | -0.3% | Centros urbanos, infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en Políticas que Limitan los Permisos del Sector Privado

La reforma constitucional promulgada en marzo de 2025 disolvió la Comisión Reguladora de Energía autónoma y transfirió la supervisión a la Comisión Nacional de Energía dentro de la Secretaría de Energía. El nuevo marco establece que CFE debe mantener una participación mayoritaria en la generación, limitando efectivamente la participación privada al 46% y sometiendo a las nuevas plantas a una mayor revisión de impacto social. Los desarrolladores internacionales reportan que los plazos de obtención de permisos se están duplicando, mientras que los bancos aplican primas de riesgo más altas, incrementando el costo promedio ponderado de capital hasta en 200 puntos base. Los compradores industriales con contratos PPA firmados enfrentan incertidumbre sobre la prioridad de despacho, lo que lleva a algunos a renegociar tarifas o retrasar la construcción.

Congestión de Transmisión y Curtailment de Energías Renovables

Los centros eólicos y solares en Sonora, Chihuahua y Tamaulipas enfrentan rutinariamente tasas de curtailment que superan el 8% de su producción potencial durante los picos estacionales, lo que refleja el rezago entre la construcción de la generación y el refuerzo de las líneas de transmisión. La suspensión de alertas de emergencia por parte de CENACE complica la visibilidad de los cuellos de botella en tiempo real, lo que lleva a los desarrolladores a sobredimensionar los proyectos o a co-ubicar almacenamiento para asegurar la entregabilidad. El plan de mejora de USD 7.500 millones de CFE asigna 4.038 km de nuevas líneas de 400 kV; sin embargo, la puesta en marcha por fases se extiende a lo largo de cinco años, prolongando las restricciones. La capacidad de exportación limitada amplifica aún más la congestión local, lo que lleva al capital a trasladarse a regiones con capacidad de red térmica disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Predominio Térmico en Medio de la Aceleración Renovable

Las renovables son el segmento de más rápido crecimiento del mercado de energía mexicano, avanzando a una CAGR del 10,3% hasta 2030. La energía solar fotovoltaica ya totaliza 10,67 GW y se proyecta que superará los 27 GW para 2030, manteniendo a México entre los mercados solares más dinámicos de América Latina. Las adiciones eólicas también están en aumento, lideradas por la granja Cimarron de 320 MW de Sempra Infrastructure, respaldada por un contrato PPA a 20 años que refleja una profunda confianza en el mercado. El Plan México destina más de 6.400 MW de nueva capacidad limpia bajo una división público-privada del 54%-46% que aún otorga a CFE el control estratégico. El crecimiento de la energía hidroeléctrica es limitado por el estrés hídrico, aunque las plantas geotérmicas proporcionan una carga base estable, y los proyectos de biomasa a energía en zonas agrícolas amplían el acceso a la electricidad en comunidades desatendidas.

Las fuentes térmicas retuvieron el 70,3% de la participación del mercado de energía de México en 2024, lo que subraya la continua dependencia de la infraestructura de gas natural para la estabilidad de la red. Las importaciones por gasoducto desde Estados Unidos promediaron 6,4 Bcf/d en diciembre de 2024, y el plan de la administración para 15 nuevas plantas de ciclo combinado añadirá 10,1 GW para 2030. Las unidades alimentadas con petróleo y diésel siguen siendo críticas en zonas remotas y durante contingencias de clima extremo, mientras que la generación nuclear se mantiene estable dado que la política actual favorece las renovables y la flexibilidad del gas. La capacidad de carbón está disminuyendo gradualmente, y las tecnologías emergentes —ejemplificadas por el lanzamiento de una planta de motores lista para 100% hidrógeno por parte de Wärtsilä— ofrecen opciones de descarbonización a largo plazo.

Por Usuario Final: El Sector Industrial Impulsa el Crecimiento Comercial

Los servicios públicos retuvieron el 68% de la participación del mercado de energía de México en 2024, subrayando el papel de la Comisión Federal de Electricidad (CFE) como el principal comprador y generador dentro de un marco que reserva el 54% de la capacidad nacional para el Estado. El predominio del segmento se sustenta en contratos de compra de energía a largo plazo con productores independientes, transacciones spot en el mercado mayorista y las incipientes ventas transfronterizas que optimizan el despacho regional. En paralelo, la base combinada de clientes comerciales e industriales se expande a una CAGR del 7,5% hasta 2030, impulsada por los flujos de capital del nearshoring y las tuberías de centros de datos hiperescala que demandan energía de alta calidad disponible las 24 horas del día. Las plantas de ensamblaje automotriz, las fábricas de electrónica y los complejos químicos compran o construyen plantas dedicadas con mayor frecuencia para mitigar el riesgo de confiabilidad. El despliegue de 190 sistemas de generación distribuida de Grupo Bachoco en 19 estados ilustra este cambio hacia el autoabastecimiento en México.

Los servicios comerciales, desde centros comerciales hasta cadenas de hospitalidad, implementan energía solar en techos y mejoras de eficiencia energética para mitigar el aumento de las tarifas, incrementando la capacidad de generación distribuida a 2.015 MW y ampliando el tamaño del mercado de energía de México para activos detrás del medidor. Las mejoras de telecomunicaciones que habilitan el 5G y el backhaul de fibra a nivel nacional elevan la intensidad eléctrica, mientras que las acereras y las fundidoras de aluminio aprovechan la ventaja de precios ligados al gas de México para la producción orientada a la exportación. La demanda residencial avanza de manera constante a través del padrón de 48,8 millones de medidores de CFE, equivalente al 99,6% de cobertura poblacional, y se beneficia de los incentivos de medición neta que acortan los períodos de recuperación de la inversión en fotovoltaica en techos. Los usuarios públicos incluyen oficinas gubernamentales, alumbrado público y obras emblemáticas de electrificación como el Tren Maya, un proyecto de MXN 6.590 millones proyectado para crear 2.100 empleos directos y ampliar la carga regional. La combinación de políticas en evolución, por tanto, canaliza el capital privado hacia empresas conjuntas y contratos a largo plazo que alinean la oportunidad comercial con la supervisión estratégica de la empresa pública, reforzando la posición central de CFE al tiempo que acelera el crecimiento bajo en carbono en todas las categorías de usuarios finales.

Análisis Geográfico

Los estados fronterizos del norte —Sonora, Chihuahua, Tamaulipas y Baja California— concentran la mayor parte de las instalaciones de energía renovable e industrial, debido a su superior irradiación solar, vientos constantes y conexiones directas con Arizona, Texas y California. Estos estados representan el 58% de las adiciones incrementales de capacidad en 2024 y probablemente mantendrán una CAGR del 6,3% hasta 2030. Sonora alberga el parque fotovoltaico Hermosillo de 137 MW de Iberdrola, que genera 175 GWh anuales, mientras que Baja California aprovecha el corredor de alta tensión de Sempra para el arbitraje de exportaciones.[3]IBERDROLA Corporativa, "Puesta en Marcha de la Planta Fotovoltaica de Hermosillo," iberdrola.com

El centro de México, anclado por la Ciudad de México, Guadalajara y Monterrey, sigue siendo el principal centro de demanda, absorbiendo cerca del 40% de la carga nacional. El trío alberga 500 MW de centros de datos hiperescala planificados que deben asegurar energía firme y baja en carbono, intensificando la presión sobre las redes de subtransmisión envejecidas. Puebla e Hidalgo anticipan convertir la planta Tula de 1,5 GW de combustóleo a ciclo combinado una vez que se entregue el gasoducto retrasado de gas natural, lo que reducirá las emisiones de partículas y liberará 4,5 millones de barriles anuales de combustóleo para exportación.

Las regiones del sur y la península van rezagadas en industrialización, pero han registrado ambiciosos proyectos de electrificación del sector público. La Península de Yucatán se beneficia de dos unidades de ciclo combinado de CFE en Mérida y Valladolid, que protegen a 2,9 millones de usuarios contra los apagones estacionales. Oaxaca mantiene el liderazgo en energía eólica con 2.360 MW en 21 parques; sin embargo, la transmisión limitada hacia el Bajío restringe la utilización durante los excedentes nocturnos. Un apagón ocurrido en junio de 2025 que afectó a 11 estados subrayó la vulnerabilidad ante el clima extremo, impulsando inversiones aceleradas en circuitos de 400 kV en anillo y proyectos piloto de microrredes.

Panorama Competitivo

El mercado de energía de México presenta alta concentración: CFE posee más de la mitad de la generación instalada, Iberdrola, Enel, Acciona y Sempra Infrastructure añaden colectivamente el 18%, y los siguientes 15 productores comparten el resto. Las multinacionales recalibran sus estrategias para cumplir con la división del 54%-46%, con Iberdrola desinvirtiendo USD 6.200 millones en activos de gas mientras retiene 6 GW de renovables, y Enel pivotando hacia energía solar mercantil respaldada por contratos PPA a largo plazo denominados en dólares estadounidenses. Wärtsilä introduce el concepto de una planta de motores de 50 MW lista para 100% hidrógeno, posicionándose para futuros mandatos de descarbonización profunda en la industria pesada de México con el fin de mantener su participación en el sector de la energía.[4]Wärtsilä Corporation, "Lanzamiento de Planta de Energía con Motor Listo para Hidrógeno," wartsila.com

Los desarrolladores nacionales adoptan nichos de generación distribuida; la empresa conjunta fintech de Enlight financia paquetes de fotovoltaica en techos más baterías que eluden los permisos centralizados. Los fabricantes de equipos compiten en cumplimiento del código de red: los 41 despliegues de STATCOM de Diram ayudan a la industria pesada a mantener los estándares de factor de potencia, mientras que Siemens Energy prueba interruptores de vacío de 420 kV adecuados para condiciones de humedad tropical.

Las sinergias transfronterizas intensifican la dinámica competitiva, ya que los productores de gas de Estados Unidos co-invierten en plantas de ciclo combinado mexicanas para asegurar una salida para las moléculas de la Cuenca Pérmica. Los nuevos participantes aprovechan los vientos favorables del nearshoring para proponer instalaciones de cogeneración despachables integradas en parques industriales, ofreciendo descuentos en tarifas de energía por debajo de la tarifa de media tensión de CFE. Mientras tanto, el presupuesto de transmisión de USD 7.500 millones de CFE invita a los consorcios de ingeniería, adquisición y construcción (EPC) a ofertar por corredores de 400 kV llave en mano, con empresas chinas, españolas y canadienses compitiendo por certificaciones de entrada al mercado.

Líderes de la Industria de Energía de México

Comisión Federal de Electricidad (CFE)

Iberdrola México

Enel Green Power México

Saavi Energía (Actis)

Acciona Energía México

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La presidenta Sheinbaum promulgó la legislación que crea la Comisión Nacional de Energía y elimina los reguladores independientes; CFE anunció USD 2.500 millones para cinco plantas orientadas a la confiabilidad.

- Febrero de 2025: El Plan de Fortalecimiento y Ampliación del Sistema Eléctrico Nacional 2025-2030 contempla 51 proyectos por un valor de USD 22.300 millones para añadir 22,7 GW, incluidas siete plantas eólicas y nueve plantas fotovoltaicas.

- Noviembre de 2024: CFE presentó su Estrategia Nacional para el Sector Eléctrico 2024-2030, asignando USD 12.300 millones para generación y USD 7.500 millones para transmisión.

- Febrero de 2024: Iberdrola finalizó la venta de activos por USD 6.200 millones a Mexico Infrastructure Partners, transfiriendo 8,5 GW de capacidad a gas y 460 empleados.

Alcance del Informe del Mercado de Energía de México

La energía se genera a través de diversas fuentes primarias como carbón, agua, solar, térmica, entre otras. En los servicios públicos, constituye un paso previo a su entrega a los usuarios finales. La transmisión y distribución ocurren después del proceso. Bajo este esquema, la energía generada se distribuye mediante líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requerimientos del usuario final. El informe del mercado de energía mexicano incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz, y Otras) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Inferior a 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz, y Otras) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Voltaje de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Inferior a 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía de México?

El tamaño del mercado de energía de México alcanzó 123,15 GW en 2025 y se proyecta que llegue a 146,81 GW para 2030 con una CAGR del 3,58%.

¿Qué segmento concentra la mayor participación del mercado de energía de México?

La generación térmica lideró con el 70,3% de la participación del mercado de energía de México en 2024, impulsada por la abundante disponibilidad de gas natural importado.

¿A qué ritmo crecen las energías renovables dentro del mercado de energía de México?

Se espera que la capacidad renovable se expanda a una CAGR del 10,3% hasta 2030, elevando su contribución al 40,66% de la generación total.

¿Qué papel desempeña el nearshoring en la demanda de electricidad?

Las reubicaciones de manufactura podrían elevar el consumo industrial de electricidad en un 30% para 2030, añadiendo 10,1 GW de suministro de carga base requerido.

¿Qué tan significativo es el potencial de comercio transfronterizo de electricidad?

La generación excedente de solar y eólica podría permitir hasta 4 TWh de exportaciones anuales hacia las redes ERCOT y WECC una vez que se completen las mejoras de transmisión.

¿Quién regula la industria de energía de México tras la reforma de 2025?

La Comisión Nacional de Energía, creada en marzo de 2025, supervisa ahora los permisos y las operaciones del mercado tras la disolución de los anteriores reguladores autónomos.

Última actualización de la página el: