Tamaño y participación del mercado de energía solar de Colombia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

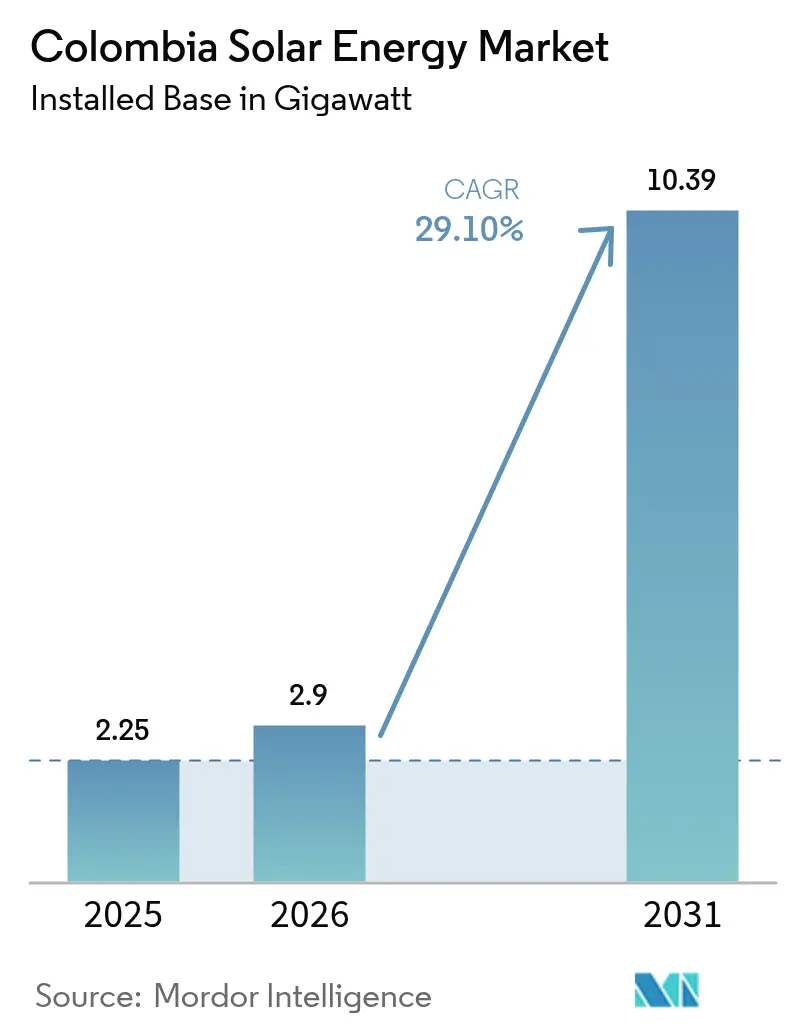

| Tamaño del mercado en el año base (2025) | 2.25 gigavatio |

| Volumen del Mercado (2026) | 2.9 gigavatio |

| Volumen del Mercado (2031) | 10.39 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 29.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Colombia por Mordor Intelligence

El tamaño del mercado de energía solar de Colombia fue valorado en 2,25 gigavatios en 2025 y se estima que crecerá desde 2,9 gigavatios en 2026 hasta alcanzar 10,39 gigavatios en 2031, a una CAGR del 29,10% durante el período de pronóstico (2026-2031).

Este pronóstico destaca la trayectoria del tamaño del mercado de energía solar de Colombia y subraya el creciente papel del país dentro de las energías renovables de América Latina. El crecimiento refleja un giro deliberado para alejarse de la energía hidroeléctrica tras un aumento de precios del 23% en abril de 2024, impulsado por El Niño, que expuso los riesgos de variabilidad hidráulica y aceleró la demanda de nuevas fuentes de generación.[1]Daniela Morales Soler, "Alza de precios eléctricos tras El Niño," portafolio.co El despliegue acelerado es evidente, ya que la capacidad solar instalada superó la marca de 1 GW en 2024, con 952 MW adicionales añadidos desde principios de 2023 en sistemas conectados a la red y fuera de la red. Los costos nivelados en descenso, las exenciones de IVA bajo la Ley 1715 y las subastas simplificadas continúan atrayendo a desarrolladores internacionales al mercado de energía solar de Colombia. El apoyo gubernamental a los proyectos de hidrógeno verde, que dependen de la abundante electricidad solar de bajo costo, amplía aún más la demanda a largo plazo del mercado de energía solar de Colombia.

Conclusiones clave del informe

- Por tipo de red, las instalaciones conectadas a la red representaron el 71,80% de la participación del mercado de energía solar de Colombia en 2025, mientras que se pronostica que la capacidad fuera de la red se expandirá a una CAGR del 34,20% hasta 2031.

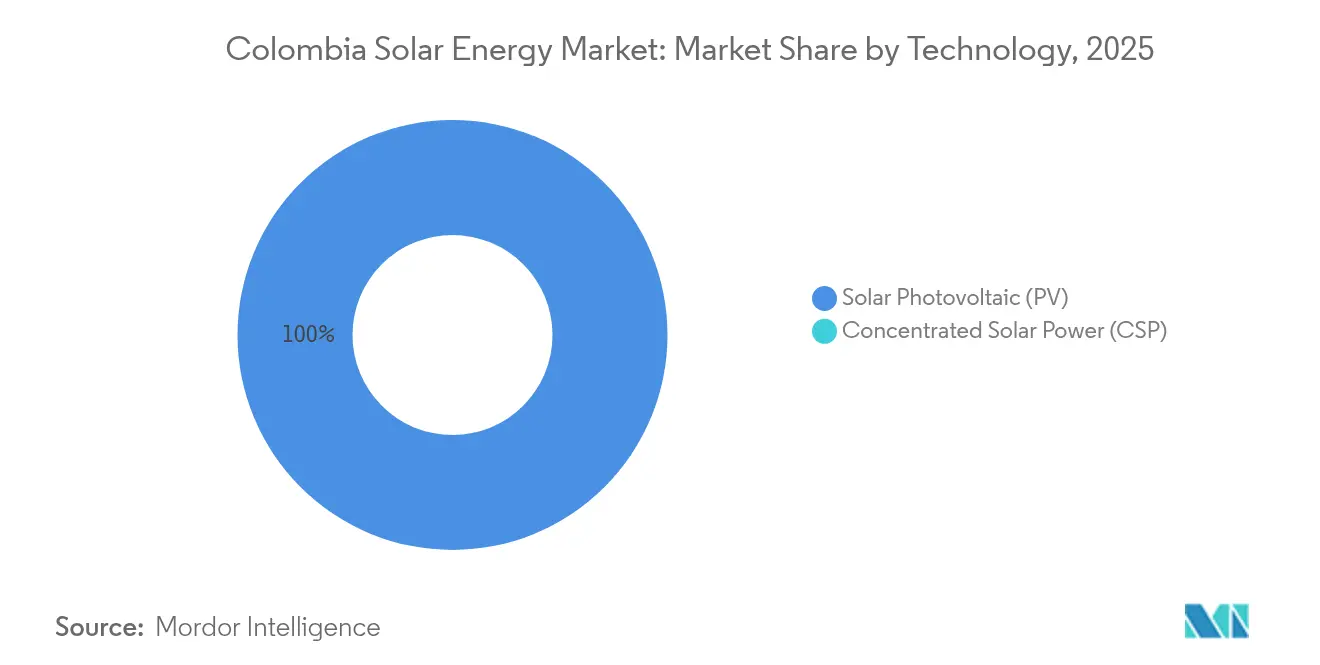

- Por tecnología, la fotovoltaica solar capturó el 100,00% de la capacidad instalada en 2025 y se espera que mantenga su liderazgo con una CAGR del 29,60% hasta 2031.

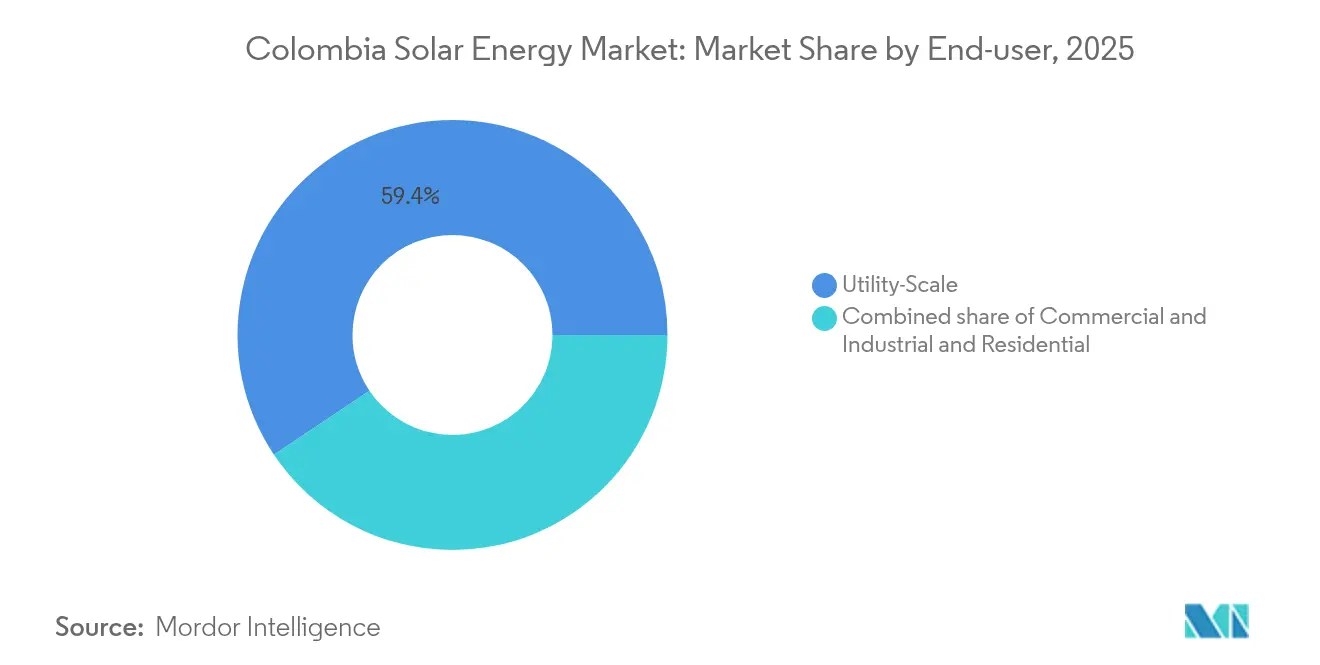

- Por usuario final, las plantas de escala de servicios públicos representaron el 59,40% del tamaño del mercado de energía solar de Colombia en 2025, mientras que se proyecta que la capacidad residencial crezca a una CAGR del 32,10% hasta 2031.

- Atlántico, Cesar y Córdoba contribuyeron con el 54% de las adiciones de 2024, mientras que Tolima y Cundinamarca, en conjunto, concentran el 73% de la capacidad planificada para 2025.

- Enel Colombia, Celsia y Atlas Renewable Energy controlaron conjuntamente el 35% de la producción solar nacional en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Colombia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Caída del costo nivelado de la electricidad fotovoltaica | 8.2% | Nacional, con ganancias tempranas en la costa Caribe | Mediano plazo (2-4 años) |

| Incentivos de medición neta para pequeños autogeneradores | 5.8% | Centros urbanos, particularmente Bogotá, Medellín, Cali | Corto plazo (≤ 2 años) |

| Contratos de compra de energía corporativos de los sectores minero y de centros de datos | 6.4% | Regiones mineras (Cesar, La Guajira), centros de datos urbanos | Mediano plazo (2-4 años) |

| Vinculación con el hidrógeno verde que aumenta la demanda solar | 4.9% | La Guajira, zonas industriales de la costa Caribe | Largo plazo (≥ 4 años) |

| Operación y mantenimiento digitalizado que reduce el riesgo operativo | 2.7% | Proyectos de servicios públicos a gran escala a nivel nacional | Mediano plazo (2-4 años) |

| Proceso de conexión a la red acelerado para instalaciones de menos de 5 MW | 3.5% | Mercados de generación distribuida a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída del costo nivelado de la electricidad fotovoltaica

Los proyectos de servicios públicos ahora registran un costo nivelado de energía por debajo de USD 0,10/kWh, desplazando a la generación diésel que domina las zonas no interconectadas. Los centros de distribución local establecidos por proveedores globales de módulos reducen las primas logísticas, mientras que el financiamiento del Banco Europeo de Inversiones a la cartera de 486 MW de Enel Colombia demuestra la confianza de los inversores en la continua reducción de costos.[2]Banco Europeo de Inversiones, "Préstamo a Enel Colombia," eib.org Los paneles bifaciales en La Loma aumentan el rendimiento anual y refuerzan la ventaja de costos del mercado de energía solar de Colombia.

Incentivos de medición neta para pequeños autogeneradores

El Decreto 348 simplifica la interconexión y garantiza crédito por el excedente exportado, reduciendo los períodos de recuperación de la inversión en techos solares a entre 11,3 y 13,8 años. Banco de Bogotá ofrece financiamiento de bajo costo para instalaciones residenciales, y las empresas distribuidoras de electricidad despliegan medidores inteligentes para soportar flujos bidireccionales.[3]Comisión de Regulación de Energía y Gas, "Decreto 348," creg.gov.co

Contratos de compra de energía corporativos de los sectores minero y de centros de datos

Tras el aumento de precios de 2024, los operadores mineros han asegurado contratos de compra de energía solar a largo plazo para cubrirse contra la volatilidad, ejemplificados por el acuerdo de 9,9 MW de PazdelRío, que reduce 2.268 t de CO₂ anuales. Los operadores de centros de datos de gran escala exigen certificados de energía renovable, impulsando el desarrollo de estructuras contractuales a medida permitidas por las regulaciones de acceso abierto de Colombia.

Vinculación con el hidrógeno verde que aumenta la demanda solar

La hoja de ruta nacional, con el objetivo de 1,9 millones de toneladas de demanda anual de hidrógeno para 2050, requiere gigavatios de nueva capacidad solar. Los proyectos piloto de Ecopetrol confirman la viabilidad técnica en La Guajira, donde la alta irradiación respalda las operaciones del electrolizador durante todo el día. Los acuerdos de compra orientados a la exportación sustentan grandes clústeres solares dedicados a la producción de hidrógeno.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Conflictos por uso del suelo en La Guajira | -4.2% | Departamento de La Guajira, territorios indígenas | Mediano plazo (2-4 años) |

| Cuellos de botella en la transmisión en la costa Caribe | -2.8% | Departamentos de la costa Caribe | Corto plazo (≤ 2 años) |

| Depreciación del peso que eleva los costos de importación de módulos | -2.4% | Nacional, afectando todos los proyectos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Oposición comunitaria impulsada por deficiencias en la consulta a comunidades indígenas | -3.3% | Territorios indígenas, principalmente La Guajira | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conflictos por uso del suelo en La Guajira

Las comunidades Wayuu han paralizado importantes proyectos eólicos y están extendiendo su escrutinio a grandes instalaciones solares que se superponen con tierras de pastoreo y sitios sagrados, lo que ha llevado a Celsia y Enel a suspender desarrollos y negociar marcos de regalías más elevados. Las deficiencias en la consulta cultural elevan el riesgo reputacional y complican los cronogramas a pesar de una nueva propuesta de regalía del 6% diseñada para compartir los beneficios económicos.[4]Alexander Iñigo, "Resistencia indígena en La Guajira," theguardian.com

Cuellos de botella en la transmisión en la costa Caribe

El retraso en la línea Colectora limita la evacuación de 6 GW de energías renovables previstas para La Guajira, lo que obliga a los desarrolladores a escalonar los calendarios de puesta en servicio o a financiar costosas mejoras a la red. La concentración del desarrollo pone a prueba las redes heredadas, originalmente diseñadas para plantas térmicas dispersas, presionando a las autoridades a acelerar los nuevos corredores de 500 kV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La fotovoltaica solar mantiene el liderazgo total del mercado

La fotovoltaica solar representó el 100,00% de la capacidad instalada en 2025. Los módulos de silicio cristalino dominan debido a su alta eficiencia y su extensa cadena de suministro global. El mercado de energía solar de Colombia continúa adoptando paneles bifaciales, seguidores de un solo eje y sistemas digitales de operación y mantenimiento que reducen el tiempo de inactividad. La energía solar concentrada sigue ausente debido a sus mayores costos y requerimientos hídricos, a pesar de niveles de irradiación superiores a 4,5 kWh/m² por día.

Los desarrolladores de servicios públicos integran almacenamiento para mejorar los factores de capacidad, mientras que los sistemas distribuidos incorporan inversores inteligentes que gestionan flujos bidireccionales bajo la medición neta. La continua reducción de costos respalda una CAGR del 29,60% para la fotovoltaica solar hasta 2031 dentro del mercado de energía solar de Colombia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: El crecimiento fuera de la red acelera el acceso rural

La capacidad conectada a la red representó el 71,80% de las instalaciones en 2025. El impulso fuera de la red crece con una perspectiva de CAGR del 34,20%, impulsado por el programa Luz para la Amazonía, que tiene como objetivo 228.000 hogares donde los costos del diésel superan los USD 0,30/kWh. Las configuraciones de minicentrales híbridas combinan energía solar, baterías y generadores de respaldo para garantizar la confiabilidad en zonas remotas como Putumayo y Vichada.

Los donantes internacionales y los subsidios gubernamentales mejoran la asequibilidad, y los nuevos modelos de negocio atraen capital privado al segmento fuera de la red del mercado de energía solar de Colombia.

Por usuario final: Las instalaciones residenciales lideran el crecimiento futuro

Los activos de escala de servicios públicos representaron el 59,40% de la participación del mercado de energía solar de Colombia en 2025, sustentados por 4,4 GW de contratos de compra de energía respaldados por subastas. Los compradores comerciales e industriales firman contratos de compra de energía a medida para asegurar precios estables. Se espera que la capacidad residencial muestre la perspectiva de crecimiento más alta, con una CAGR del 32,10% hasta 2031, impulsada por la medición neta y el programa Colombia Solar de USD 10.000 millones, que subsidia a los hogares de bajos ingresos.

Los modelos de energía solar como servicio reducen aún más las barreras al distribuir los costos iniciales en contratos de servicio plurianuales. Los atractivos períodos de recuperación de la inversión de entre 11 y 14 años motivan la adopción por parte de la clase media, agregando profundidad al mercado de energía solar de Colombia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El desarrollo solar se concentra a lo largo de la costa Caribe, donde Atlántico, Cesar y Córdoba aportaron el 54% de la capacidad añadida en 2024, beneficiándose de una irradiación superior a 4,5 kWh/m² por día y la proximidad a las líneas de 500 kV existentes. La Guajira alberga proyectos emblemáticos como el complejo Guayepo de 370 MW de Enel, aunque los conflictos de tierras indígenas y los cuellos de botella en la red han retrasado el 82% de las carteras regionales.

Los departamentos del interior están ganando terreno a medida que los desarrolladores diversifican su presencia para mitigar la congestión costera. Tolima es el ancla de la planta Shangri-La de 201 MW de Atlas Renewable Energy, mientras que Cundinamarca y Tolima, en conjunto, representan el 73% de la capacidad programada para su puesta en servicio en 2025, lo que refleja la simplificación de permisos y el menor riesgo de conflicto social. Se proyecta que el tamaño del mercado de energía solar de Colombia para las regiones del interior crezca a tasas de dos dígitos, subrayando la ampliación geográfica de los flujos de inversión.

Los departamentos remotos de la Amazonía y la Orinoquía presentan oportunidades de alto margen para la energía solar distribuida, reemplazando la generación diésel que cuesta más de USD 0,30/kWh en las zonas no interconectadas. Bogotá, Medellín y Cali continúan liderando las instalaciones de techos solares bajo la medición neta, confirmando la masa crítica de los mercados urbanos. La diversificación geográfica amortigua el riesgo sistémico y alinea los objetivos de descarbonización de Colombia con el desarrollo regional inclusivo.

Panorama competitivo

Enel Colombia lidera el mercado de energía solar de Colombia con una participación significativa de la producción nacional a través de sus proyectos insignia, Guayepo (370 MW) y La Loma (187 MW). Celsia le sigue con 350 MW en 18 plantas, aprovechando las relaciones existentes con los clientes para asegurar contratos de compra de energía industriales. Los gigantes internacionales de módulos como Trina Solar, Canadian Solar y First Solar han establecido asociaciones de suministro que garantizan carteras de equipos bancables.

La competencia se intensifica a medida que Atlas Renewable Energy, Statkraft y Verano Energy persiguen estrategias de compra y crecimiento, atraídos por un régimen de subastas transparente y una sólida perspectiva de demanda. Los actores térmicos tradicionales AES Colombia y Grupo Energía Bogotá están pivotando hacia las energías renovables para mantener su relevancia, creando un campo muy concurrido donde la experiencia operativa y la gestión de las partes interesadas locales se convierten en ventajas decisivas. Los desarrolladores integran cada vez más almacenamiento, operación y mantenimiento (O&M) digital y programas comunitarios para diferenciar sus ofertas.

La asignación de capital se mantiene agresiva: Enel Américas destina USD 1.700 millones para Colombia entre 2025 y 2027, mientras que la adquisición de Enerfín Colombia por parte de Ecopetrol señala ambiciones de expansión respaldadas por el Estado. La integración vertical a lo largo del desarrollo, la ingeniería, adquisición y construcción (EPC) y la gestión de activos permite la captura de márgenes a lo largo de la cadena de valor, lo que sugiere que el control de la cadena de suministro dará forma a las futuras jerarquías competitivas dentro del mercado de energía solar de Colombia.

Líderes de la industria de energía solar de Colombia

Enel Green Power Colombia

Celsia S.A.

Grenergy Renovables S.A.

Canadian Solar Inc.

Ventus Ingeniería SRL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: En un movimiento estratégico para reforzar su cartera de energías renovables, Ecopetrol ha firmado un acuerdo para adquirir una participación del 49% en el clúster eólico Jemeiwaa Ka'I de 1.087 MW de AES Colombia.

- Diciembre de 2024: Enel Colombia ha iniciado operaciones comerciales en su proyecto solar Guayepo, con una capacidad de 370 MW. Ubicado en los municipios de Ponedera y Sabanalarga en Atlántico, Colombia, el extenso proyecto abarca 1.110 hectáreas y cuenta con más de 820.000 paneles solares.

- Octubre de 2024: Enel Colombia obtiene un préstamo de USD 300 millones de EIB Global, destinado a reforzar la generación de energías renovables y mejorar la red eléctrica. El financiamiento está dirigido a plantas fotovoltaicas solares (FV) con una capacidad combinada de aproximadamente 486 MW, junto con mejoras y expansiones a la red de distribución de Enel Colombia.

- Septiembre de 2024: IDB Invest, un banco multilateral de desarrollo, junto con Bancolombia, un banco privado colombiano, y Atlas Renewable Energy, una empresa de energías renovables, han suscrito un acuerdo financiero a largo plazo por un monto de COP 474.000 millones (USD 113 millones). Este financiamiento está destinado al desarrollo, construcción y operación de la planta fotovoltaica solar Shangri-La de 201 MW ubicada en el departamento colombiano de Tolima.

Alcance del informe del mercado de energía solar de Colombia

La energía solar se refiere a la luz y el calor radiantes emitidos por el Sol, que pueden captarse y convertirse en formas de energía utilizables. Es una fuente de energía renovable y sostenible que no produce emisiones de gases de efecto invernadero ni contribuye a la contaminación atmosférica. La energía solar se capta y utiliza principalmente a través de paneles solares o células fotovoltaicas (FV). Estos dispositivos están compuestos por materiales semiconductores, generalmente silicio, que pueden generar electricidad cuando se exponen a la luz solar. Cuando los fotones (partículas de luz) inciden sobre la superficie del panel solar, excitan los electrones dentro del material semiconductor, creando una corriente eléctrica.

El mercado de energía solar colombiano está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en fotovoltaica solar (FV) y energía solar concentrada. Por usuario final, el mercado se segmenta en residencial, comercial e industrial, y servicios públicos. Para cada segmento, el tamaño y el pronóstico del mercado se proporcionan en función de la capacidad instalada en gigavatios (GW).

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada actual del mercado de energía solar de Colombia?

La capacidad alcanzará 2,9 GW en 2026.

¿Con qué rapidez añadirá Colombia nueva capacidad solar para 2031?

Se pronostica que el mercado de energía solar de Colombia se expandirá a una CAGR del 29,10%, alcanzando 10,39 GW para 2031.

¿Qué tecnología lidera el sector solar de Colombia?

La fotovoltaica solar concentra el 100% de las instalaciones, impulsada por módulos de silicio cristalino y la caída de los precios de los equipos.

¿Qué impulsa el crecimiento de la energía solar fuera de la red en Colombia?

Los programas de electrificación rural orientados a 228.000 hogares y los elevados costos del diésel impulsan la capacidad fuera de la red a una CAGR del 34,20%.

¿Quiénes son las principales empresas en el mercado de energía solar de Colombia?

Enel Colombia, Celsia y Atlas Renewable Energy son los mayores actores, controlando conjuntamente alrededor del 35% de la producción.

¿Por qué se está acelerando la adopción de la energía solar residencial?

La medición neta, el mejor acceso al financiamiento y la iniciativa Colombia Solar de USD 10.000 millones reducen los costos y acortan los períodos de recuperación de la inversión para los hogares.

Última actualización de la página el: