Tamaño y participación del mercado eléctrico de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

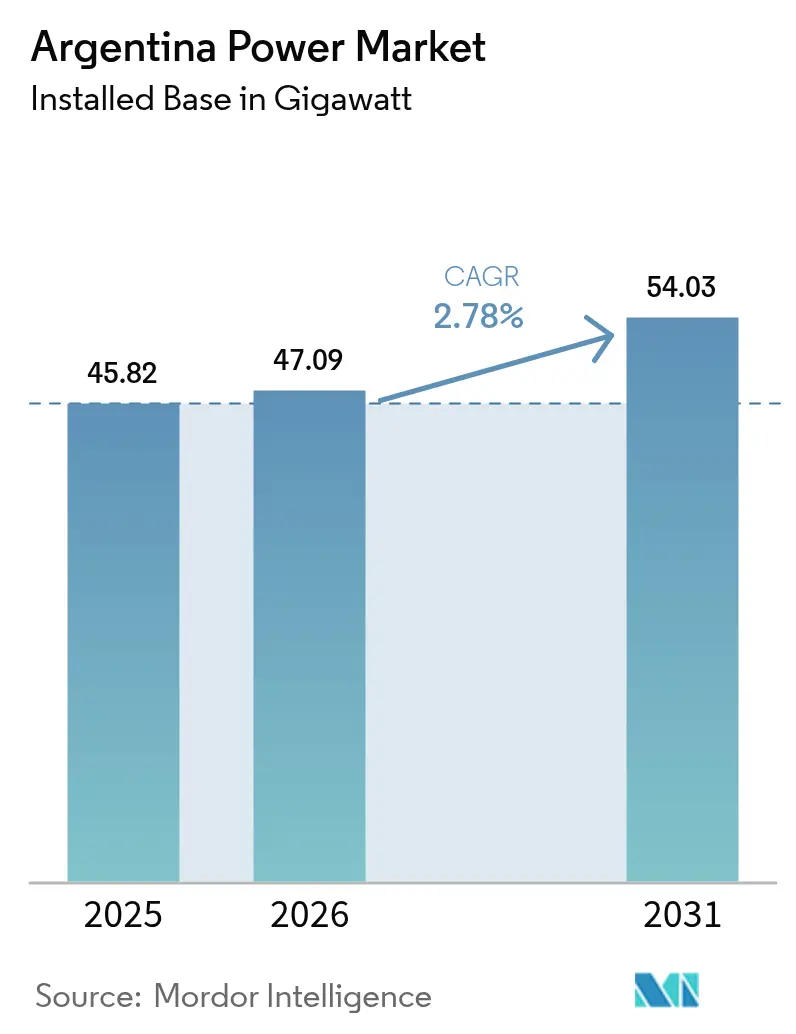

| Tamaño del mercado en el año base (2025) | 45.82 gigavatio |

| Volumen del Mercado (2026) | 47.09 gigavatio |

| Volumen del Mercado (2031) | 54.03 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 2.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado eléctrico de Argentina por Mordor Intelligence

El tamaño del mercado eléctrico de Argentina en 2026 se estima en 47,09 gigavatios, creciendo desde el valor de 2025 de 45,82 gigavatios, con proyecciones para 2031 que muestran 54,03 gigavatios, creciendo a una CAGR del 2,78% durante 2026-2031.

La expansión del mercado eléctrico de Argentina se está desarrollando a medida que las reformas tarifarias del presidente Javier Milei alejan la fijación de precios de la electricidad de los fuertes subsidios, mientras que la abundante oferta de gas de Vaca Muerta, un mandato de energía limpia del 20% para 2025 y USD 12 mil millones en apoyo multilateral para la modernización de la red convergen para reconfigurar los flujos de inversión. Una entrada sostenida de capital extranjero, reglas más estrictas de contenido local en el marco de la tercera licitación Renovar y la creciente demanda corporativa de clientes del sector minero y agroindustrial están acelerando las incorporaciones de energías renovables, incluso cuando las plantas a gas continúan siendo el pilar del suministro de base. La creciente actividad industrial en Buenos Aires y el triángulo del litio eleva la demanda general, aunque los riesgos de sequía hidroeléctrica, la volatilidad cambiaria y la congestión en la transmisión siguen moderando las perspectivas. Los desarrolladores privados están, por tanto, combinando energías renovables con almacenamiento y generación distribuida para gestionar el riesgo de curtailment y el estrés de la red, mientras los inversores buscan oportunidades de adquisición en un sector que avanza hacia una consolidación gradual.

Conclusiones clave del informe

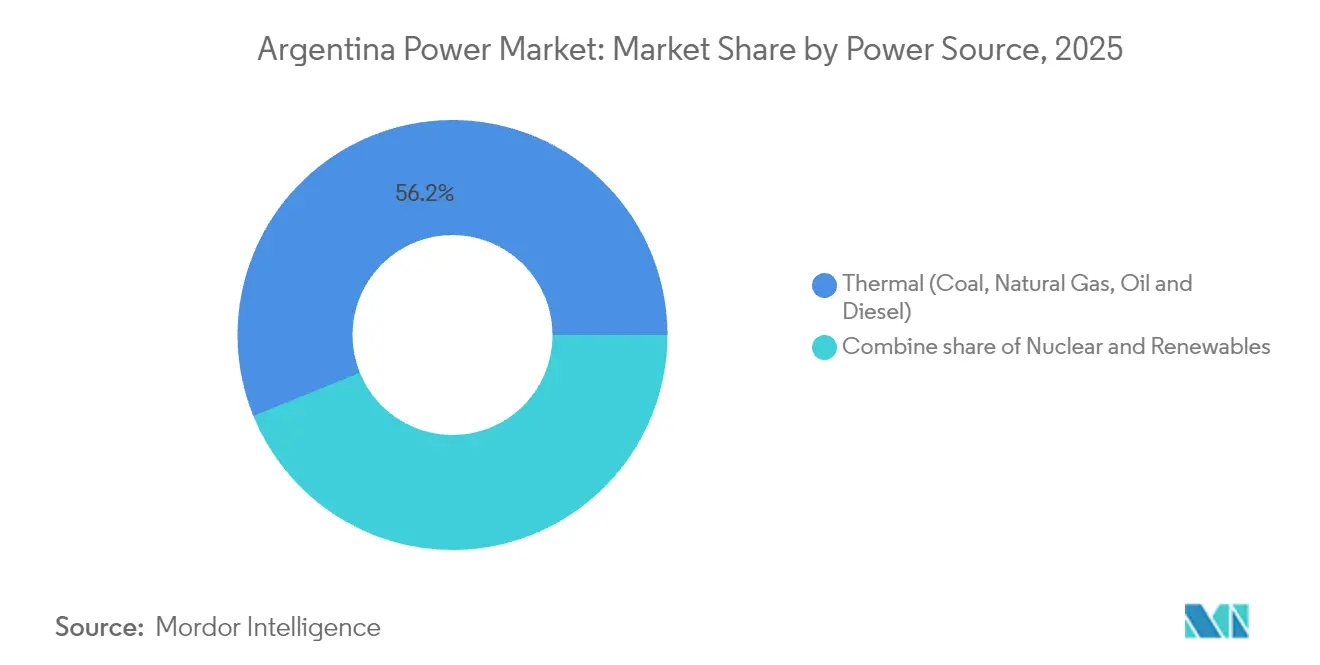

- Por fuente de energía, la generación térmica representó el 56,15% de la participación del mercado eléctrico argentino en 2025; se prevé que la nuclear se expanda a una CAGR del 10,4% hasta 2031.

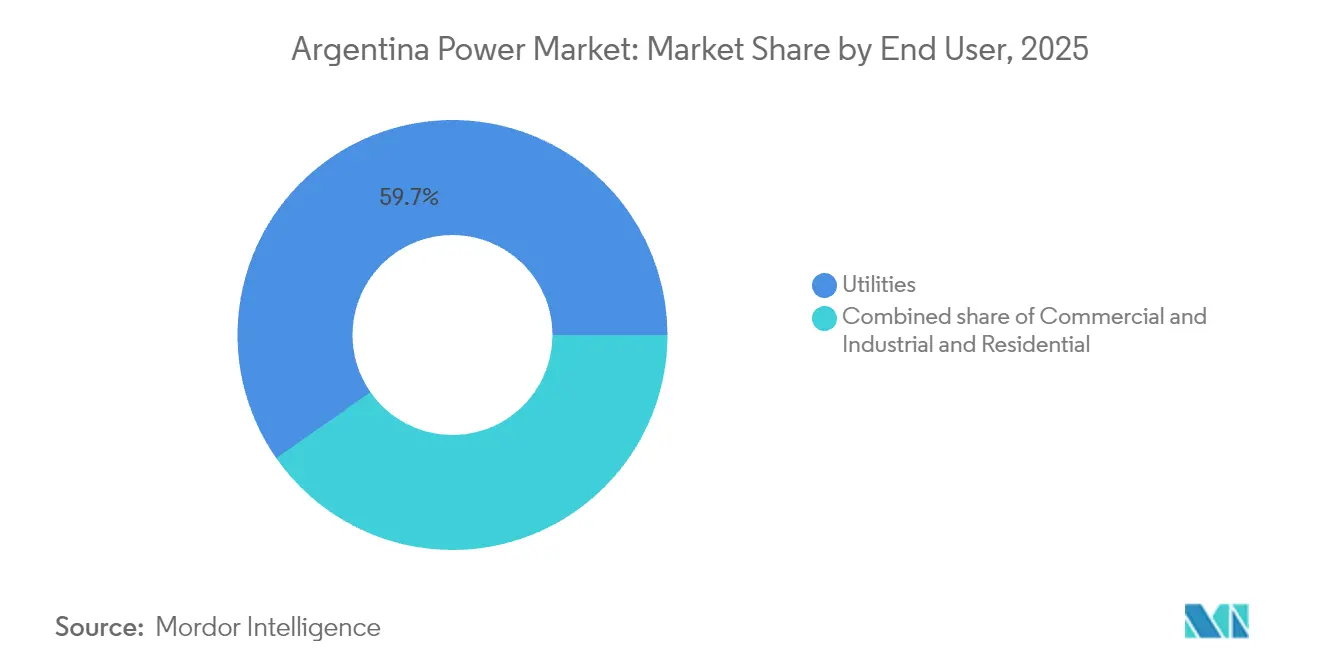

- Por tipo de usuario final, el segmento de empresas de servicios públicos representó el 59,70% del tamaño del mercado eléctrico argentino en 2025, mientras que se proyecta que el segmento comercial e industrial avance a una CAGR del 5,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado eléctrico de Argentina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subastas gubernamentales Renovar que aceleran las energías renovables | 0.80% | Nacional, concentrado en la Patagonia, Jujuy, Salta | Mediano plazo (2-4 años) |

| Gas de bajo costo de la cuenca de Vaca Muerta mejorando los factores de carga de las plantas | 0.60% | Nacional, más fuerte en Buenos Aires y Neuquén | Corto plazo (≤ 2 años) |

| Proyectos de modernización de la red financiados por organismos multilaterales | 0.40% | Corredores prioritarios: Patagonia-Buenos Aires, Cuyo-Litoral | Largo plazo (≥ 4 años) |

| Reactivación industrial que eleva la demanda de electricidad | 0.50% | Gran Buenos Aires, Córdoba, Santa Fe | Corto plazo (≤ 2 años) |

| Adopción de energía solar detrás del medidor en establecimientos agroindustriales | 0.30% | Pampa, Mendoza, Tucumán | Mediano plazo (2-4 años) |

| Contratos de compraventa de energía corporativos del sector minero en el Triángulo del Litio | 0.40% | Jujuy, Salta, Catamarca | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subastas gubernamentales "Renovar" que aceleran las energías renovables

La tercera ronda Renovar apunta a 400 MW y continúa un giro hacia licitaciones competitivas que lograron tarifas solares por debajo de USD 50/MWh.(1)Renewables Now, "Argentina lanza la subasta Renovar 3.0", renewablesnow.comLas recientes incorporaciones de 373 MW en 2024 y una proyección de 700 MW en 2025 subrayan el progreso sostenido. Las mejoras en las reglas de contenido local, los protocolos de integración a la red y el régimen de incentivos RIGI ya han desbloqueado USD 11,8 mil millones en ofertas privadas. La planta solar de 90 MW de Genneia y una inversión eólica de USD 240 millones ilustran la creciente escala de los compromisos domésticos, aunque el éxito depende de las mejoras en la transmisión respaldadas por el paquete de apoyo de USD 12 mil millones del Banco Mundial.

Gas de bajo costo de la cuenca de Vaca Muerta que mejora los factores de carga de las plantas

La producción récord de 400.000 barriles por día en el tercer trimestre de 2024 y un objetivo de 1 millón de barriles por día para 2030 reposicionan a Vaca Muerta como piedra angular de la economía del mercado eléctrico de Argentina. El gasoducto Vaca Muerta Sur, de USD 2.500 millones, canaliza el gas hacia los centros de demanda, reduciendo las costosas importaciones de GNL y elevando los factores de capacidad térmica. La alianza de YPF con Eni en GNL flotante garantiza volúmenes flexibles que pueden orientarse hacia los generadores domésticos durante los picos de demanda.(2)Offshore Magazine, "YPF and Eni Advance Argentina LNG," offshore-mag.com La producción de gas natural promedió 5 Bcf/d en septiembre de 2024, con Vaca Muerta aportando más del 70%.

Proyectos de modernización de la red financiados por organismos multilaterales

Un paquete de USD 12 mil millones del Banco Mundial y la ventanilla del sector privado de USD 5.500 millones de la Corporación Financiera Internacional apuntan a mejoras en transmisión, almacenamiento y redes inteligentes. La línea de USD 600 millones de Central Puerto hacia sitios mineros del noroeste demuestra cómo el financiamiento concesional se alinea con el crecimiento de las energías renovables y la demanda industrial. El plan de transmisión 2024-2050 prioriza los enlaces de alta tensión y la integración del almacenamiento, abordando directamente los desafíos de curtailment que han limitado los proyectos eólicos de la Patagonia.

Reactivación industrial que eleva la demanda de electricidad

La producción manufacturera se recuperó en 2024 a medida que mejoró el acceso a divisas extranjeras, elevando la demanda de energía en Buenos Aires, Córdoba y Santa Fe. Productores de litio como el proyecto Mariana de Ganfeng en Salta instalaron una planta dedicada de 28 MW para abastecer una producción anual de 20.000 toneladas de carbonato de litio. Los actores petroquímicos y siderúrgicos se benefician de insumos de gas más baratos, mientras que los contratos de compraventa de energía corporativos anclan la compra de renovables a largo plazo. La normalización tarifaria, no obstante, vio cómo las tarifas de Buenos Aires subieron un 268% en 2024, lo que impulsó mejoras en la eficiencia y la generación en sitio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad macroeconómica y riesgo cambiario | -0.50% | Proyectos dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Congestión en la transmisión que limita las energías renovables | -0.40% | Patagonia-Buenos Aires, Cuyo-Litoral | Mediano plazo (2-4 años) |

| Sequía en la cuenca del Paraná que reduce la producción hidroeléctrica | -0.30% | Provincias del Litoral, Yacyretá binacional | Corto plazo (≤ 2 años) |

| Oposición comunitaria a grandes proyectos hidroeléctricos en la Patagonia | -0.20% | Provincia de Santa Cruz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad macroeconómica y riesgo cambiario

La devaluación del peso del 50% en diciembre de 2023 elevó los costos de financiamiento y redujo los flujos de caja de los proyectos. Un atraso de pagos de USD 2.000 millones en el operador del sistema CAMMESA restringe la liquidez, incluso con los plazos de liquidación revisados a 60 días. El régimen RIGI ofrece estabilidad fiscal por 30 años para proyectos por encima de USD 200 millones, aunque las restricciones a las importaciones y las brechas del tipo de cambio siguen elevando los costos de equipos un 30% interanual. Las líneas de crédito del Banco Mundial amortiguan parcialmente el riesgo cambiario, pero los desarrolladores siguen expuestos a nuevas pérdidas del peso.

Congestión en la transmisión que limita las energías renovables

Los parques eólicos de la Patagonia y los parques solares del norte a menudo generan más de lo que demanda el consumo local, forzando el curtailment cuando la capacidad de exportación está saturada. La ola de calor de marzo de 2025 dejó a 620.000 clientes de Buenos Aires sin suministro eléctrico y puso de relieve la fragilidad de la red. La Resolución 906/2023 crea un marco para el almacenamiento de energía en baterías que suavice el despacho, mientras que el plan 2024-2050 programa enlaces de alta tensión que permitirían trasladar el excedente de renovables hacia los centros de carga.(3)Mercopress, "La ola de calor provoca un apagón en Buenos Aires", mercopress.com Los retrasos en la implementación, sin embargo, mantienen el curtailment como una restricción de mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: el gas ancla el presente, la nuclear apuesta por el futuro

Los activos térmicos dominaron con el 56,15% de la capacidad instalada en 2025, confirmando al gas como el eje del suministro actual. Esta proporción equivale a 25,73 GW dentro del tamaño del mercado eléctrico de Argentina, sustentada por el insumo de Vaca Muerta que ha desplazado las importaciones de GNL. La energía nuclear contribuye con menos del 4% actualmente, pero se prevé una CAGR del 10,4%, el ritmo más rápido entre todas las fuentes, impulsado por el pequeño reactor modular CAREM25 de 32 MW previsto para 2027 y las extensiones de vida respaldadas por China en Atucha I y Embalse. Las energías renovables se están acelerando, aunque el curtailment del 15% del viento patagónico en 2024 subraya los obstáculos de integración.

La economía de Vaca Muerta continúa sustentando las repotenciaciones de ciclo combinado, incluida la expansión de USD 350 millones de Genelba de Pampa Energía programada para 2026. La capacidad solar en Jujuy aumentó 300 MW para abastecer la extracción de litio, mientras que la producción hidroeléctrica cayó bruscamente en medio de la sequía, revelando la dependencia climática de los activos heredados. La segmentación muestra una narrativa dual: las plantas térmicas se están optimizando para el abundante gas doméstico, mientras que el capital para la descarbonización de larga vida se divide entre la energía nuclear de base y las energías renovables de construcción más rápida pero con restricciones de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las empresas de servicios públicos aún dominan, el segmento comercial e industrial redibuja los límites

Las empresas de servicios públicos mantuvieron una participación del 59,70% en el mercado eléctrico argentino de 2025, equivalente a 27,35 GW del tamaño del mercado eléctrico de Argentina bajo el modelo de despacho centralizado de CAMMESA. Sin embargo, se prevé que el segmento comercial e industrial crezca un 5,3% anual hasta 2031, impulsado por los contratos de compraventa de energía del sector del litio y la energía solar agroindustrial que esquivan el riesgo tarifario. Las empresas mineras por sí solas firmaron acuerdos de compra para 320 MW de capacidad limpia en 2024, aislando las operaciones de la volatilidad del peso.

La reducción de subsidios elevó las tarifas residenciales en un 300% en términos nominales durante 2024, lo que generó atrasos en los pagos y puso de relieve la exposición inequitativa a la recuperación de costos. Los desarrolladores prefieren a los mineros y exportadores con buena solvencia crediticia, dejando a los hogares soportar el aumento de los cargos de la red, una brecha regulatoria que podría profundizar las fisuras sociales. El mercado eléctrico argentino demanda marcos de subsidios cruzados actualizados para equilibrar los beneficios de la autogeneración frente a los costos del sistema comunitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La dinámica regional influye fuertemente en el mercado eléctrico argentino. Buenos Aires y las provincias circundantes dominan el consumo, pero dependen de centros de recursos distantes para el suministro. El apagón de marzo de 2025, que afectó a 620.000 clientes, subrayó la necesidad de enlaces de alta tensión más robustos. La mejora de la transmisión ayudará a trasladar la energía eólica y solar desde la Patagonia y el norte hacia este principal centro de carga, reduciendo el curtailment y mejorando la resiliencia.

La Patagonia alberga el mejor régimen eólico del país, con factores de capacidad superiores al 50%. Proyectos como el parque solar de 200 MW de Verano Energy demuestran el creciente interés en la energía solar a medida que caen los costos de los paneles. La transmisión, sin embargo, sigue siendo un cuello de botella hasta que el corredor de extra alta tensión planificado esté completo. El tamaño del mercado eléctrico de Argentina para proyectos renovables en la Patagonia se prevé que alcance 9,65 GW para 2031, aunque las tasas de realización efectiva dependerán de la expansión oportuna de la red.

Las provincias del norte, Salta, Jujuy y Catamarca, forman el triángulo del litio. La expansión minera se traduce en un rápido crecimiento de la demanda de energía. La planta Mariana de Ganfeng requiere 28 MW de capacidad cautiva, y el proyecto de USD 2.500 millones de Rio Tinto necesitará un suministro similar una vez que entre en operación. Los niveles de irradiación solar respaldan proyectos fotovoltaicos competitivos, mientras que las nuevas líneas de transmisión amplían el alcance de la red hacia sitios remotos. El potencial hidroeléctrico, concentrado en el noreste, enfrenta variabilidad climática, con la Agencia Internacional de Energía proyectando caídas de producción del 15% al 28% para finales de siglo.

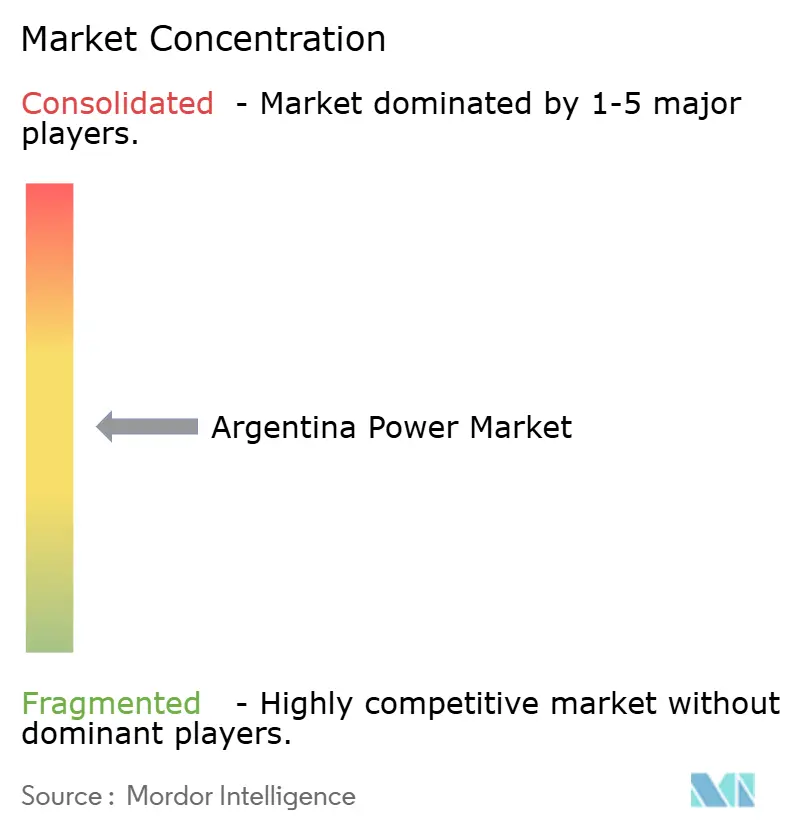

Panorama competitivo

El mercado eléctrico argentino presenta una fragmentación moderada. Las cuatro principales empresas poseen aproximadamente el 33% de la capacidad instalada, creando espacio para nuevos participantes y adquisiciones. Los inversores extranjeros anunciaron USD 8.900 millones en 99 operaciones en 2024, y la energía representó el 70% del valor de las transacciones. Pampa Energía equilibra su participación en el gasoducto Vaca Muerta Sur con incorporaciones de energías renovables, comprometiendo USD 1.500 millones al gas no convencional que alimenta a los generadores domésticos.

Genneia lidera el despliegue de energías renovables privadas, poniendo en marcha 90 MW solares e invirtiendo USD 240 millones en energía eólica. AES Argentina está ampliando el complejo Vientos Bonaerenses en 102,4 MW. Central Puerto aprovecha una facilidad de USD 600 millones de la Corporación Financiera Internacional para construir transmisión que desbloquea nuevos nodos de demanda. La adopción de tecnología se centra en el almacenamiento en baterías y los controles avanzados exigidos por la Resolución 906/2023, alineándose con la disponibilidad doméstica de litio.

Las alianzas estratégicas cobran mayor importancia. YPF y Eni avanzan hacia una decisión final de inversión en GNL que monetizaría el excedente de gas de Vaca Muerta, mientras que Wärtsilä obtuvo un acuerdo de operaciones por tres años para una planta de energía de una mina de litio en Salta. La generación distribuida y los contratos de compraventa de energía corporativos ofrecen a los usuarios industriales opciones de adquisición directa, y las empresas mineras desarrollan cada vez más sistemas cautivos, añadiendo presión competitiva sobre las empresas de servicios públicos tradicionales.

Líderes de la industria eléctrica de Argentina

Pampa Energia SA

AES Argentina Generación SA

YPF Luz

Enel SpA

Edenor SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: YPF y Eni han formalizado acuerdos para un proyecto de GNL en Argentina con una capacidad objetivo de 12 millones de toneladas por año (Mtpa), utilizando unidades de gas natural licuado flotante (FLNG). Este proyecto, denominado Argentina LNG (ARGLNG), tiene como objetivo desarrollar los recursos de gas de esquisto de Vaca Muerta para los mercados internacionales.

- Mayo de 2025: Argentina ha aprobado el proyecto de litio de USD 2.500 millones de Rio Tinto bajo el marco del RIGI (Régimen de Incentivo para Grandes Inversiones). Este es el primer proyecto minero aprobado bajo el programa RIGI. El proyecto, conocido como proyecto de litio Rincón, está ubicado en la provincia de Salta.

- Abril de 2025: El Grupo Banco Mundial ha anunciado un paquete de apoyo de USD 12.000 millones para Argentina, centrado en reformas para atraer inversión privada e impulsar la creación de empleo. Como parte de esto, la Corporación Financiera Internacional invertirá hasta USD 5.500 millones, incluidos USD 2.000 millones dentro del primer año, para apoyar el desarrollo del sector privado, con un enfoque específico en la energía.

- Marzo de 2025: Genneia ha inaugurado una planta solar de 90 MW, Parque Solar Malargüe I, en Mendoza, Argentina, marcando un paso significativo hacia una transición energética más limpia y una mayor capacidad de energías renovables en la región.

Alcance del informe del mercado eléctrico de Argentina

La energía se genera a través de diversas fuentes primarias, incluidas el carbón, la hidroeléctrica, la solar y la térmica. En el caso de las empresas de servicios públicos, es un paso previo a su entrega a los usuarios finales. A continuación, el proceso continúa con la transmisión y distribución. Bajo este esquema, la energía generada se distribuye mediante líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado eléctrico de Argentina está segmentado por fuente de energía (térmica (carbón, gas natural, petróleo y diésel), nuclear, renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz)), por usuario final (empresas de servicios públicos, comercial e industrial, residencial), por nivel de tensión de transmisión y distribución (transmisión de alta tensión (superior a 230 kV), subtransmisión (69 a 161 kV), distribución de media tensión (13,2 a 34,5 kV), distribución de baja tensión (hasta 1 kV)). Solo se proporciona análisis cualitativo para la transmisión y distribución de energía. Para cada segmento, el dimensionamiento y los pronósticos del mercado se basan en la capacidad instalada, excepto para la transmisión y distribución de energía, para la cual solo se proporcionará análisis cualitativo.

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de tensión de transmisión y distribución (solo análisis cualitativo) | Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada proyectada para Argentina en 2031?

Se espera que la capacidad instalada alcance 54,03 GW para 2031, lo que implica una CAGR del 2,78% desde la base de 2026.

¿Qué segmento crece más rápido dentro de las fuentes de generación?

Se proyecta que la energía nuclear se expanda a una CAGR del 10,4%, la tasa de crecimiento más rápida entre todos los tipos de generación.

¿Qué tan grande es la participación de la generación térmica en la actualidad?

La generación térmica representa el 56,15% de la capacidad instalada, lo que la convierte en la fuente dominante en 2025.

¿Por qué son significativos los contratos de compraventa de energía corporativos en Argentina?

Ofrecen a los mineros y usuarios industriales certeza tarifaria y permiten sortear la volatilidad del peso, acelerando los proyectos de energías renovables dedicados.

¿Qué está causando el curtailment de energías renovables en la Patagonia?

Un corredor de 500 kV con restricciones limita las transferencias hacia Buenos Aires, reduciendo aproximadamente el 15% de la producción eólica hasta que lleguen las nuevas líneas en 2027.

¿Cómo está afectando el riesgo cambiario a los nuevos proyectos?

La depreciación del peso y la inflación inflan los costos de financiamiento y han desencadenado reclamaciones de fuerza mayor en varios contratos de equipos eólicos.

Última actualización de la página el: