Tamaño y Participación del Mercado de Energías Renovables de Colombia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.97 gigavatio |

| Volumen del Mercado (2026) | 17.6 gigavatio |

| Volumen del Mercado (2031) | 28.66 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Colombia por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Colombia en 2026 se estima en 17,6 gigavatios, creciendo desde el valor de 2025 de 15,97 gigavatios, con proyecciones para 2031 que muestran 28,66 gigavatios, creciendo a una CAGR del 10,23% durante 2026-2031.

Este avance refleja la cartera de transición socioecológica del gobierno de USD 40 mil millones y el objetivo nacional de que las energías renovables aporten el 15% de la generación eléctrica para 2025.[1]Unidad de Perspectivas Económicas de la OCDE, "Perspectivas Económicas de Colombia, abril de 2025," OCDE, oecd.org La energía hidroeléctrica continúa siendo el pilar del sistema, aunque la agresiva expansión de la energía eólica y solar señala una diversificación decisiva respecto a los hidrocarburos. La reducción de costos tecnológicos, el mejor diseño de subastas y los flujos de financiamiento climático multilateral atraen nuevo capital, mientras que los acuerdos corporativos de compra de energía (PPAs) de empresas mineras y operadores de centros de datos a hiperescala crean un canal de demanda paralelo. El riesgo de ejecución persiste en el mercado de energías renovables de Colombia, especialmente debido a la congestión de la red en La Guajira, los prolongados procesos de licenciamiento ambiental y los vientos en contra cambiarios; sin embargo, el impulso de las políticas y las mejoras en la transmisión sustentan una sólida trayectoria de crecimiento hasta 2030.

Conclusiones Clave del Informe

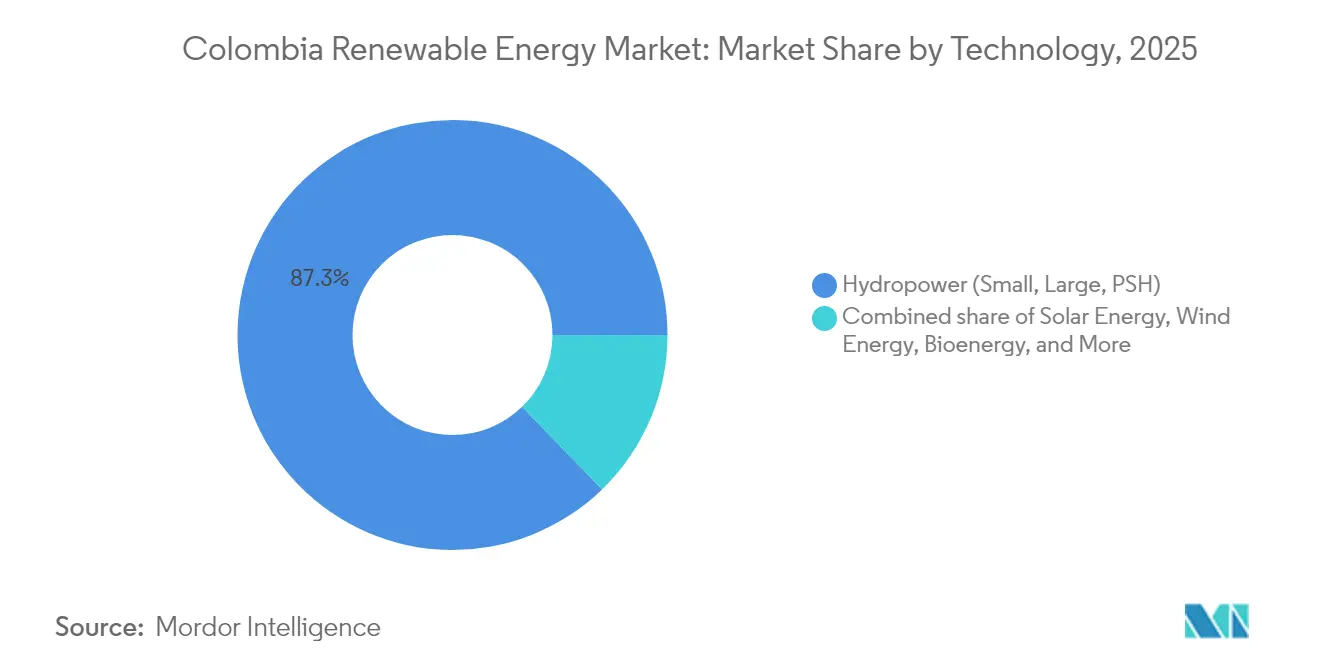

- Por tecnología, la energía hidroeléctrica representó el 87,25% de la participación del mercado de energías renovables de Colombia en 2025; se proyecta que la capacidad eólica terrestre se expandirá a una CAGR del 82,9% entre 2026 y 2031.

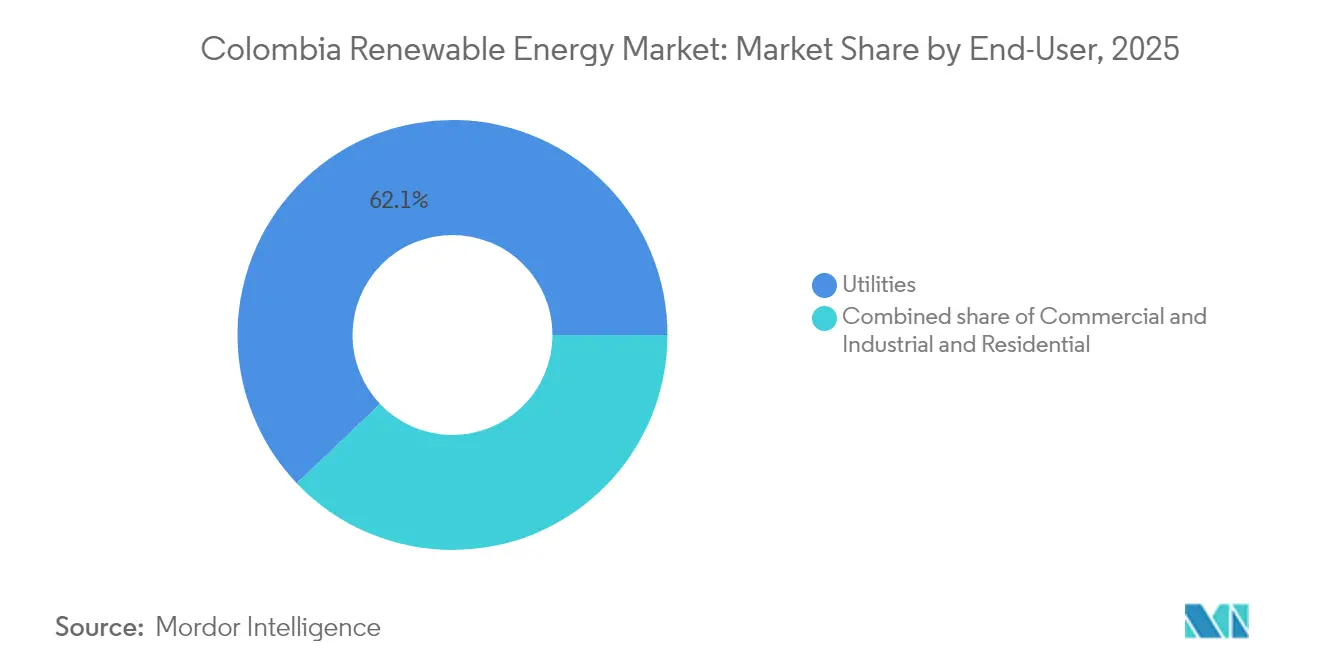

- Por usuario final, las empresas de servicios públicos representaron el 62,10% del tamaño del mercado de energías renovables de Colombia en 2025, mientras que se prevé que el segmento comercial e industrial crezca a una CAGR del 16,15% hasta 2031.

- Enel Colombia, Ecopetrol-AES y Statkraft-Enerfín controlaron el 34,60% de la capacidad solar nacional en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las subastas de energías renovables impulsan la cartera de proyectos | +2.1% | Nacional, con concentración en La Guajira, Atlántico, Tolima | Mediano plazo (2-4 años) |

| Reducción del LCOE para tecnologías solares y eólicas | +1.8% | Nacional, con ganancias tempranas en la costa Caribe y regiones andinas | Corto plazo (≤ 2 años) |

| Acceso a financiamiento climático multilateral | +1.4% | Nacional, con prioridad en territorios rurales e indígenas | Largo plazo (≥ 4 años) |

| Plan nacional de expansión de la transmisión (Plan de Expansión) | +1.2% | De La Guajira a la red central, interconexión del Caribe | Mediano plazo (2-4 años) |

| PPAs corporativos del sector minero y de centros de datos | +0.9% | Antioquia, Cundinamarca, regiones mineras | Corto plazo (≤ 2 años) |

| Oportunidad de co-localización de hidrógeno verde | +0.7% | La Guajira, Valle del Cauca, El Atlántico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las subastas de energías renovables impulsan la cartera de proyectos

La subasta de 2024 en Colombia adjudicó 4,4 GW de energía solar fotovoltaica a precios fijos a largo plazo, profundizando la cola de desarrollo y reduciendo el riesgo de mercado percibido.[2]John Silk, "Colombia Adjudica 4,4 GW de Energía Solar Fotovoltaica en Subasta de Renovables," PV Tech, pv-tech.org La función de cargo por confiabilidad del mecanismo asegura ingresos durante las horas de baja irradiación y mejora los índices de cobertura del servicio de la deuda. Sin embargo, la volatilidad regulatoria resurgió cuando el Decreto 570 fue anulado, retrasando el cierre financiero de 1,21 GW de proyectos. Una Comisión Especial de Seguimiento supervisa ahora la remediación, aunque su éxito depende del restablecimiento del quórum en la Comisión de Regulación de Energía y Gas (CREG). A pesar de los contratiempos, las subastas siguen siendo fundamentales para escalar el mercado de energías renovables de Colombia al estandarizar contratos y atraer inversores por primera vez.

Reducción del LCOE para tecnologías solares y eólicas

Los precios de la energía solar a escala de servicios públicos están ahora a la par con la generación térmica, como lo ilustra el complejo Guayepo de 486,7 MW de Enel, que obtuvo financiamiento basado en ingresos de mercado. El mantenimiento predictivo habilitado por inteligencia artificial reduce los costos operativos de los sistemas fotovoltaicos en un 40% y extiende la vida útil de los activos, favoreciendo a los desarrolladores con sólidas competencias digitales. La economía eólica se beneficia de una velocidad media de 9 m/s en La Guajira, pero enfrenta primas de licencia social que elevan el riesgo. Las perspectivas en alta mar a lo largo de la plataforma continental del Caribe prometen mayores reducciones de costos una vez que emerjan los efectos de aprendizaje en la cadena de suministro. En general, la deflación tecnológica amplía el mercado de energías renovables de Colombia y amortigua los proyectos frente a la depreciación cambiaria.

Acceso a financiamiento climático multilateral

El paquete de USD 113 millones de IDB Invest para la planta Shangri-La de 201 MW y el préstamo marco de USD 300 millones del Banco Europeo de Inversiones a Enel Colombia ilustran el uso de capital concesional para cerrar brechas de financiamiento.[3]Oficina de Prensa de IDB Invest, "IDB Invest, Bancolombia y Atlas Renewable Energy Anuncian Inversión para Impulsar la Transición Energética de Colombia," idbinvest.org Los convenios de préstamo exigen programas de equidad de género y beneficio comunitario que mejoran la aceptación social. La emisión de bonos verdes nacionales por parte de Epsa señala un creciente apetito local por activos sostenibles, aunque el acceso aún se inclina hacia grandes patrocinadores. El financiamiento multilateral sigue siendo un acelerador fundamental para el mercado de energías renovables de Colombia, reduciendo el costo promedio ponderado del capital y ampliando la bancabilidad de las nuevas tecnologías.

Plan nacional de expansión de la transmisión

La retrasada línea Colectora de 500 kV, prevista para mediados de 2025, desbloqueará 900 MW de proyectos eólicos varados y aliviará la congestión de La Guajira. El operador de red ISA ha destinado el 71% de una cartera de inversiones de USD 1,4 billones a la integración de energías renovables, desplegando dispositivos de compensación sincrónica en serie estática modular (M-SSSC) para mejorar la flexibilidad del flujo de potencia. El segundo proyecto de Smart Wires con ISA TRANSELCA valida soluciones tecnológicas de red de despliegue rápido. Si bien persisten brechas de coordinación entre los planificadores nacionales y regionales, las licitaciones escalonadas del Plan de Expansión mejoran la visibilidad de los inversores en el mercado de energías renovables de Colombia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y riesgo de curtailment en La Guajira | -1.9% | La Guajira, corredores de transmisión de la costa Caribe | Corto plazo (≤ 2 años) |

| Prolongado proceso de licenciamiento ambiental | -1.6% | Nacional, con impacto agudo en La Guajira y regiones amazónicas | Mediano plazo (2-4 años) |

| Oposición de la comunidad indígena Wayuu | -1.3% | La Guajira, zonas de desarrollo de energía eólica marina | Largo plazo (≥ 4 años) |

| Depreciación del peso que infla el CAPEX importado | -0.8% | Nacional, con mayor impacto en tecnologías intensivas en importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y riesgo de curtailment en La Guajira

Los retrasos en la transmisión exponen los proyectos a penalizaciones por curtailment que erosionan los rendimientos y retrasan los desembolsos de deuda senior. El Banco Interamericano de Desarrollo identifica la desventaja del pionero, ya que los primeros participantes monopolizan la capacidad finita mientras que los proyectos posteriores enfrentan límites de producción.[4]División de Energía del Banco Interamericano de Desarrollo, "El Desafío del Curtailment de Energías Renovables," iadb.org La correlación meteorológica aumenta los picos de generación simultánea, tensionando el corredor de 220 kV hacia el hub del Caribe. Los controles de red inteligente y los sistemas de baterías de clase 100 MW pueden mitigar el curtailment, pero requieren inversión conjunta entre los actores de generación y transmisión. Hasta que Colectora entre en operación, la congestión sigue siendo el principal freno del mercado de energías renovables de Colombia.

Prolongado proceso de licenciamiento ambiental

Las evaluaciones de impacto ambiental completas añaden aproximadamente 18 meses e inflan los costos de financiamiento, lo que ha provocado la salida de empresas como EDF Renewables. Los mandatos superpuestos de las agencias resultan en revisiones secuenciales en lugar de paralelas, mientras que las consultas indígenas a menudo carecen de protocolos estandarizados. Las normas de vía rápida para la geotermia insinúan una posible reforma, aunque una simplificación más amplia enfrenta resistencia política en materia de salvaguardias ambientales. La prolongada tramitación de permisos inclina el mercado de energías renovables de Colombia hacia actores con gran capital y ralentiza la diversificación tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Auge Eólico Desafía el Dominio de la Energía Hidroeléctrica

La energía hidroeléctrica representó el 87,25% de la capacidad instalada en 2025, pero se prevé que la energía eólica terrestre registre una CAGR del 82,9% hasta 2031 a medida que la base de recursos de 15 GW de La Guajira avanza hacia la construcción. El clúster Jemeiwaa Ka'I de 1.087 MW de AES Colombia ejemplifica el potencial de escala, mientras que la próxima ronda de energía eólica marina apunta a concesiones en el Caribe con factores de capacidad superiores. La capacidad solar superó 1,3 GW en 2024 y se proyecta que aportará el 20,80% de las nuevas instalaciones para 2031. El tamaño del mercado de energías renovables de Colombia para la energía eólica se espera que alcance 2,45 GW para 2031, en comparación con 16,7 GW para la energía hidroeléctrica. La bioenergía y la geotermia añaden diversidad despachable: solo los residuos de aceite de palma ofrecen 50,2 × 10^6 GJ de energía anual, y los bloques geotérmicos que totalizan 1,17 GW entran en subasta a finales de 2025.

La resiliencia de la red impulsa despliegues híbridos que combinan energía fotovoltaica y eólica con almacenamiento de litio-hierro-fosfato para reducir el curtailment y proporcionar servicios auxiliares. La energía solar de concentración sigue siendo incipiente, pero ofrece potencial futuro para la generación en horas pico. Los proyectos piloto de energía oceánica en estuarios de mareas buscan apoyo tarifario para alcanzar escala comercial. En conjunto, estos avances amplían la cartera tecnológica y reducen la volatilidad de la energía hidroeléctrica impulsada por las precipitaciones dentro del mercado de energías renovables de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Comercial e Industrial Rediseña la Contratación

Las empresas de servicios públicos mantuvieron una participación de capacidad del 62,10% en 2025, aunque enfrentan una fuerte competencia de las empresas que se abastecen directamente. El segmento comercial e industrial está en camino de alcanzar una CAGR del 16,15%, impulsado por empresas mineras que cubren la volatilidad de precios y operadores de centros de datos que persiguen credenciales de energía limpia las 24 horas del día, los 7 días de la semana. El PPA a largo plazo de Scala Data Centers con Serena Energia ilustra cómo la demanda a hiperescala acelera nuevas construcciones. Los PPAs de línea privada y los sistemas solares detrás del medidor permiten a los compradores industriales evitar las tarifas de red y mejorar las métricas de calidad de la energía.

Se proyecta que la participación del mercado de energías renovables de Colombia para la contratación comercial e industrial aumentará al 29,35% para 2031. Las empresas de servicios públicos responden ampliando sus carteras de energías renovables y ofreciendo PPAs intermediados para retener cuentas clave. La adopción residencial se rezaga, pero programas públicos como "Colombia Solar" buscan movilizar USD 10 mil millones para subsidiar sistemas de techo para hogares de bajos ingresos, señalando una futura difusión hacia el mercado masivo. La evolución de la combinación de usuarios finales subraya un cambio más amplio hacia la contratación descentralizada y la elección del cliente en la industria de energías renovables de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Guajira alberga el mejor régimen eólico terrestre de América Latina, con velocidades medias superiores a 9 m/s y un potencial técnico cercano a los 15 GW. Sin embargo, la oposición comunitaria del pueblo Wayuu y las líneas de transmisión retrasadas han ralentizado la ejecución, lo que ha llevado a cancelaciones como el proyecto Windpeshi de 200 MW de Enel. Los bloques en alta mar a lo largo de la plataforma continental del Caribe amplían el margen de recursos, pero también deben abordar los impactos sobre la pesca y los complejos requisitos de permisos. Los departamentos andinos de Cundinamarca y Tolima captaron el 73% de las adiciones solares previstas para 2025, aprovechando la proximidad al centro de carga de Bogotá y evitando los obstáculos de licencia social de La Guajira. Los clústeres de biomasa se alinean a lo largo del valle del río Magdalena, donde tasas internas de retorno del 26% atraen a inversores agroindustriales hacia la cogeneración con cáscara de arroz.

Las perspectivas geotérmicas se concentran en zonas volcánicas, incluidas el Nevado del Ruiz (206 MW), Azufral (82 MW) y Paipa (22 MW). Estos recursos de carga base complementan las energías renovables intermitentes, mejorando la inercia del sistema. Los territorios del Pacífico y la Amazonía dependen de microrredes que integran energía solar, pequeña hidroeléctrica y biodigestores para electrificar comunidades remotas. Las ampliaciones de la red de transmisión, como Colectora y el refuerzo de 500 kV del Caribe, reequilibrarán las disparidades regionales al integrar las energías renovables costeras con la demanda interior y expandir el mercado de energías renovables de Colombia.

Panorama Competitivo

El mercado exhibe una concentración moderada. Enel Colombia controla el 35% de su capacidad solar a través de las plantas Guayepo, La Loma y Fundación, aprovechando la escala y la concesión. El giro de Ecopetrol incluye una participación del 49% en AES-Ka'I Jemeiwaa Ka'I y una compra de USD 3.600 millones del 51,4% de ISA, creando una integración vertical de generación a red. La venta de Enerfín Colombia por parte de Statkraft a Ecopetrol en 2025 pone de relieve las tendencias de consolidación y salida de actores extranjeros.

La digitalización está emergiendo como un diferenciador clave, ya que el monitoreo de activos impulsado por inteligencia artificial, las subestaciones digitales y el almacenamiento híbrido elevan los factores de disponibilidad y reducen los costos de operación y mantenimiento. Los desarrolladores internacionales se asocian con empresas locales de ingeniería, adquisición y construcción para navegar los procesos de licencia social, mientras que los independientes más pequeños se centran en nichos de electrificación rural, financiados por vehículos de financiamiento combinado. La volatilidad cambiaria, las consultas indígenas y los riesgos de curtailment elevan los obstáculos de ejecución, favoreciendo a los actores con carteras diversificadas y sólidas operaciones de tesorería. La intensidad competitiva está aumentando a medida que las empresas de servicios públicos, las grandes petroleras y los nuevos participantes centrados en tecnología compiten por sitios bancables en el mercado de energías renovables de Colombia.

Líderes de la Industria de Energías Renovables de Colombia

Celsia SAESP

DNV GL AS

Enel Green Power SpA

EDP Renovaveis SA

Ventus Ingeniería S.R.L

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Statkraft ha acordado vender su filial de energías renovables en Colombia, Enerfín Colombia, a Ecopetrol, la empresa petrolera nacional colombiana. La venta incluye todos los activos de Enerfín en Colombia, incluidos ocho proyectos en desarrollo y la planta solar Portón del Sol de 130 MW, la primera instalación solar a escala de servicios públicos de Colombia.

- Abril de 2025: Ecopetrol firmó un Acuerdo Marco de Inversión con AES Colombia & CIA SCA E.S.P. (AES Colombia) para construir el 49% del clúster eólico Jemeiwaa Ka'I, ubicado en La Guajira, sujeto al cumplimiento de ciertas condiciones y otros requisitos legales.

- Octubre de 2024: El Banco Europeo de Inversiones aprobó un préstamo de USD 300 millones para financiar Guayepo I-II (486 MW) y reforzar la red de Bogotá.

- Septiembre de 2024: IDB Invest, Bancolombia y Atlas Renewable Energy cerraron un financiamiento de COP 473.770 millones (USD 113 millones) para el proyecto solar Shangri-La de 201 MW.

Alcance del Informe del Mercado de Energías Renovables de Colombia

La energía renovable es la energía producida a partir de fuentes como el sol y el viento que se reponen de forma natural y no se agotan. Las fuentes de energía renovable son abundantes y están presentes en todo nuestro entorno. El Mercado de Energías Renovables de Colombia está segmentado por Tipo (Energía Hidroeléctrica, Bioenergía y Otras Energías Renovables). El informe ofrece la capacidad instalada y los pronósticos para la energía nuclear en capacidad (GW) para todos los segmentos anteriores.

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, PSH) |

| Bioenergía |

| Geotermia |

| Energía Oceánica (Mareal y de Oleaje) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, PSH) | |

| Bioenergía | |

| Geotermia | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Qué capacidad ha alcanzado el mercado de energías renovables de Colombia en 2026?

La capacidad renovable instalada se sitúa en 17,6 GW en 2026 y se proyecta que crecerá hasta 28,66 GW para 2031.

¿Qué tecnología se está expandiendo más rápidamente en Colombia?

La energía eólica terrestre lidera, con una CAGR esperada del 82,9% para 2026-2031 a medida que se desarrollan La Guajira y las zonas eólicas marinas del Caribe.

¿Qué tan significativos son los PPAs corporativos para los nuevos proyectos?

La contratación corporativa es la categoría de usuario final de más rápido crecimiento, con una CAGR del 16,15%, proporcionando certeza de ingresos a largo plazo para los desarrolladores.

¿Qué regiones colombianas ofrecen los mejores recursos renovables?

La Guajira destaca en energía eólica, mientras que Cundinamarca y Tolima dominan las adiciones solares gracias a la proximidad a la red y la alta irradiación.

¿Cuáles son las principales barreras para el despliegue de energías renovables?

La congestión de la red en La Guajira y un ciclo promedio de licenciamiento ambiental de 18 meses son los obstáculos de ejecución más críticos.

¿Cómo influirán las nuevas líneas de transmisión en el crecimiento?

La puesta en servicio de la línea Colectora de 500 kV en 2025 desbloqueará 900 MW de capacidad eólica y reducirá el riesgo de curtailment en todo el corredor norte.

Última actualización de la página el: