Tamaño y Participación del Mercado de Energía de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

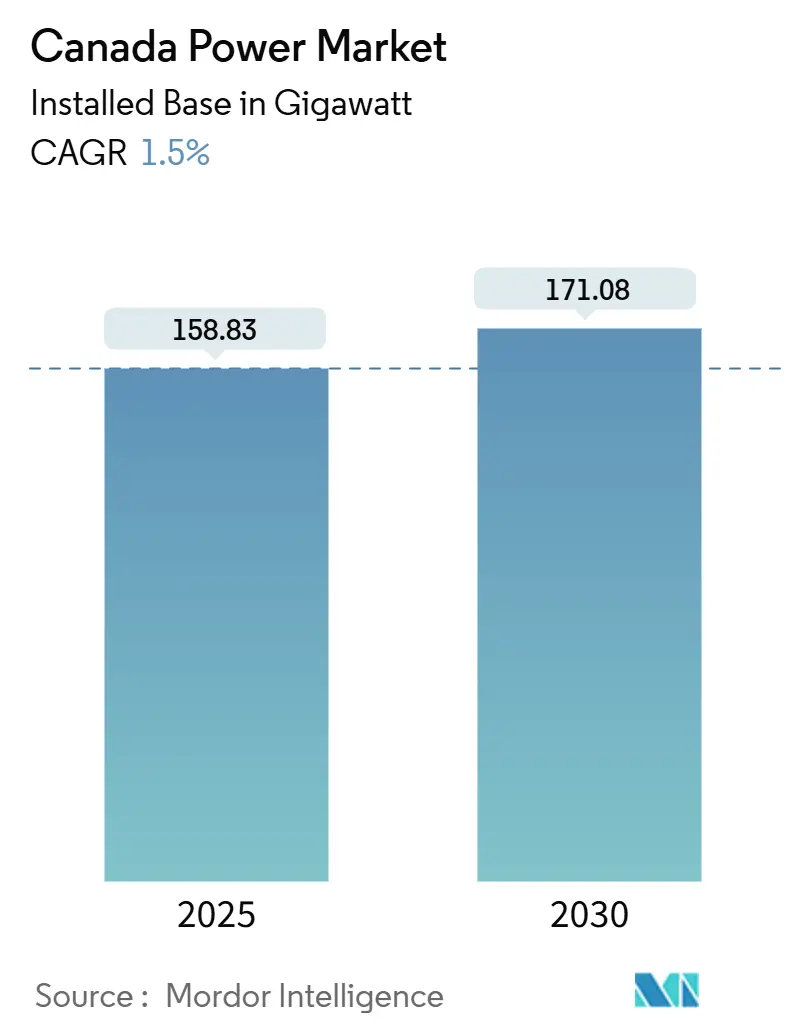

| Volumen del Mercado (2025) | 158.83 gigavatio |

| Volumen del Mercado (2030) | 171.08 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 1.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Canadá en términos de base instalada crezca de 158,83 gigavatios en 2025 a 171,08 gigavatios en 2030, a una CAGR del 1,5% durante el período de pronóstico (2025-2030).

El acelerado retiro del carbón en Alberta y Saskatchewan, combinado con programas de rehabilitación hidroeléctrica en Quebec y Columbia Británica, está reconfigurando la combinación de generación. La electrificación industrial en los sectores de arenas petrolíferas y minería, las rápidas exportaciones transfronterizas hacia los Estados Unidos y el despliegue de almacenamiento a escala de servicios públicos están generando nuevas oportunidades de demanda y flexibilidad. Las corporaciones de la corona provinciales continúan dominando la transmisión y el suministro de carga base, aunque los desarrolladores independientes están escalando proyectos eólicos, solares y de baterías bajo contratos a largo plazo. Los cuellos de botella en la transmisión en territorios indígenas remotos, junto con los ciclos de aprobación de una década para grandes construcciones hidroeléctricas y nucleares, siguen siendo las principales restricciones estructurales para las adiciones de capacidad a corto plazo.

Conclusiones Clave del Informe

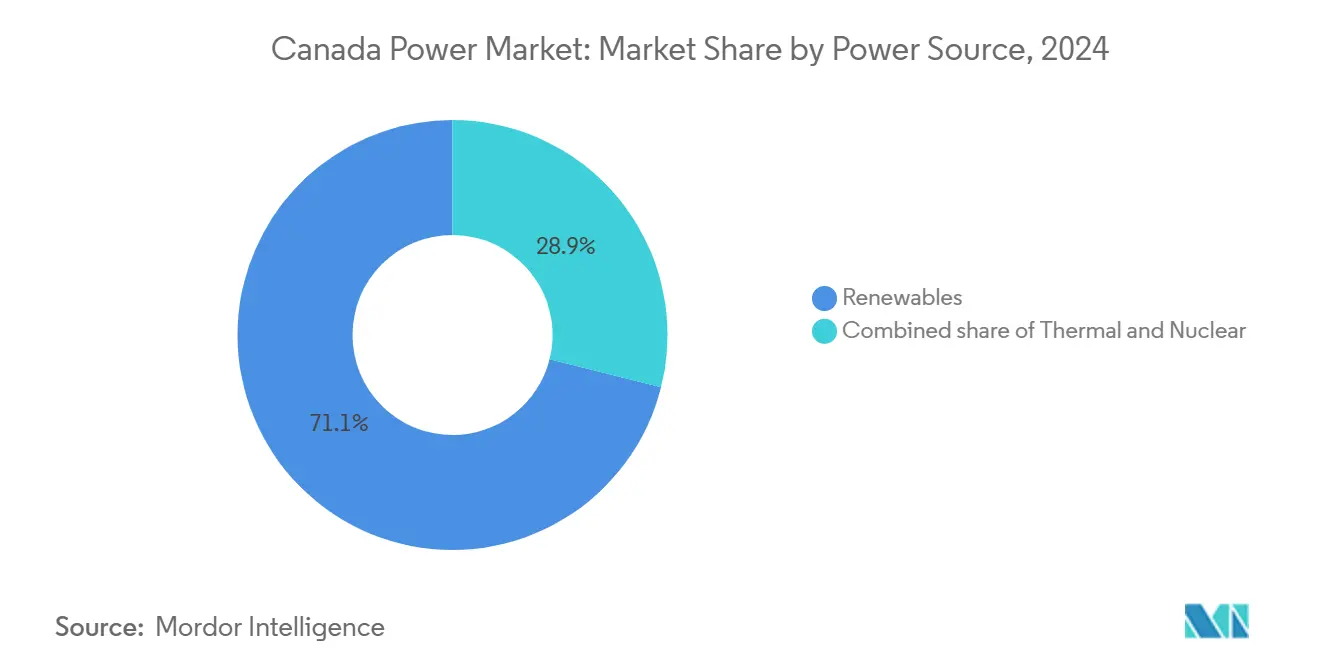

- Por fuente de energía, las renovables representaron el 71,1% de la participación del mercado de energía de Canadá en 2024; la demanda de reemplazo térmico posiciona al segmento para expandirse a una CAGR del 2,3% hasta 2030.

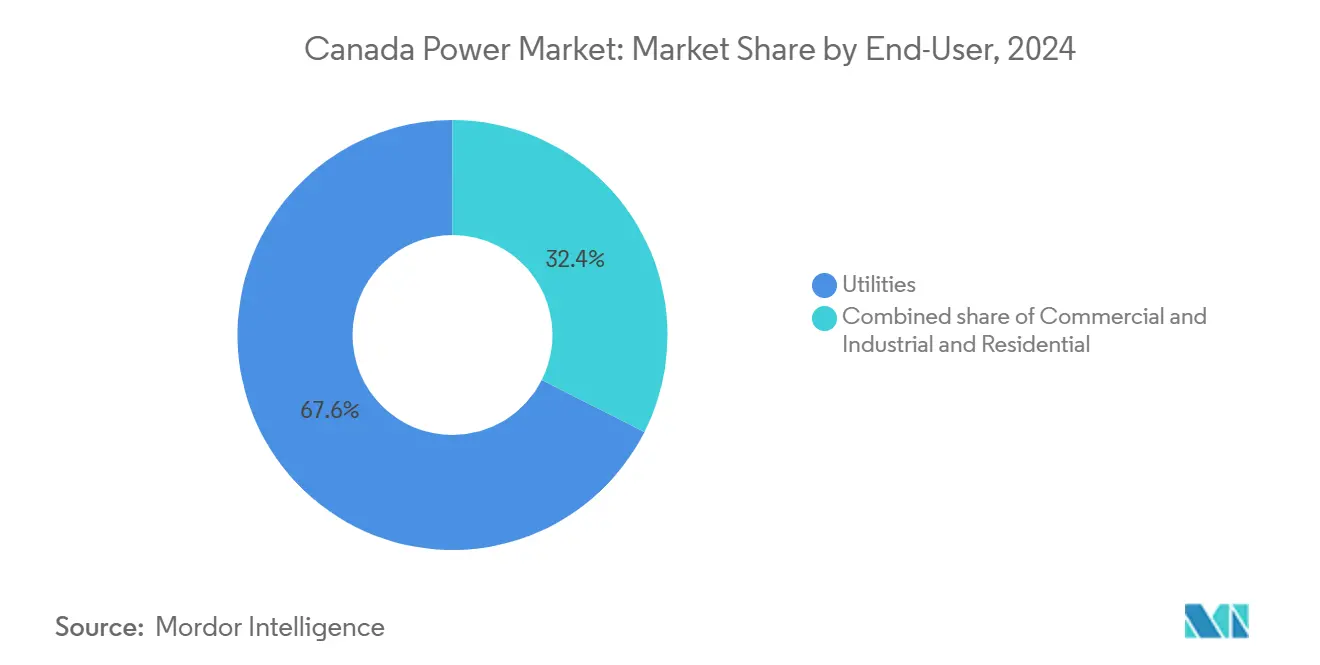

- Por usuario final, el segmento comercial e industrial representó el 39,2% del tamaño del mercado de energía de Canadá en 2024 y se prevé que crezca a una CAGR del 2,9% hasta 2030.

Tendencias e Información del Mercado de Energía de Canadá

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión gubernamental en energía limpia y mandato de carbono neto cero | +0.4% | Nacional, alto en Alberta, Ontario, Quebec | Largo plazo (≥ 4 años) |

| Rápido retiro del carbón en Alberta y Saskatchewan | +0.3% | Alberta, Saskatchewan | Corto plazo (≤ 2 años) |

| Programas de rehabilitación de infraestructura hidroeléctrica | +0.2% | Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Electrificación de operaciones en arenas petrolíferas y equipos mineros | +0.3% | Alberta, Saskatchewan, Territorios del Norte | Mediano plazo (2-4 años) |

| Creciente comercio transfronterizo de energía con el noreste de los Estados Unidos | +0.2% | Quebec, Ontario, Manitoba | Largo plazo (≥ 4 años) |

| Integración de almacenamiento a escala de servicios públicos dentro de los ISO provinciales | +0.1% | Alberta, Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Gubernamental en Energía Limpia y Mandato de Carbono Neto Cero

Los gobiernos federal y provinciales asignaron CAD 9.100 millones (USD 6.700 millones) para infraestructura de energía limpia en 2024, financiando la modernización de la red, la adquisición de energías renovables y las retrofits de captura de carbono.[1]Medio Ambiente y Cambio Climático Canadá, "Plan de Reducción de Emisiones 2030," Gobierno de Canadá, canada.ca El Plan de Reducción de Emisiones 2030 exige una reducción del 40% en las emisiones del sector eléctrico con respecto a 2005, eliminando efectivamente la generación de carbón y gas natural sin abatimiento para finales de la década. Las provincias ricas en hidroelectricidad pueden cumplir rehabilitando represas heredadas y fortaleciendo las interconexiones, mientras que las jurisdicciones basadas en combustibles fósiles deben desplegar energía eólica, solar y almacenamiento a escala de gigavatios en plazos comprimidos. La facilidad de deuda subordinada del Banco de Infraestructura de Canadá, con precios 200 puntos básicos por debajo de las tasas de mercado, desbloqueó 3,2 GW de nuevas energías renovables en 2024. Los productores independientes están aprovechando estas condiciones para socavar las tarifas tradicionales de costo de servicio, presionando a los reguladores a repensar los modelos tarifarios heredados.

Rápido Retiro de Capacidad de Carbón en Alberta y Saskatchewan Impulsando la Demanda de Reemplazo

Alberta retiró 2,1 GW de capacidad de carbón en 2024, llevando los cierres acumulados desde 2019 a 4,8 GW, mientras que Saskatchewan descomisionó 0,6 GW en Boundary Dam y Poplar River.[2]Operador del Sistema Eléctrico de Alberta, "Informe de Adecuación a Largo Plazo 2024," aeso.ca Las conversiones de TransAlta en 2024 añadieron 1,4 GW de flexibilidad a gas, pero la exposición mercantil a la volátil fijación de precios AECO amenaza la economía de los proyectos. El Operador del Sistema Eléctrico de Alberta proyecta una brecha de suministro de 1,2 GW para 2028 si los despliegues de energía eólica y solar se retrasan respecto a los retiros, un escenario que podría forzar importaciones de emergencia desde Columbia Británica. Los picos de precios de energía por encima de CAD 100 por MWh durante los picos de invierno de 2024 han creado una ventana para que los desarrolladores aseguren rentas de escasez antes de la saturación de capacidad.

Programas de Rehabilitación de Infraestructura Hidroeléctrica Liderados por Quebec y Columbia Británica

Hydro-Québec destinó CAD 3.200 millones (USD 2.400 millones) en 2024 a mejoras de turbinas, generadores y vertederos en plantas de la época de 1960-1980, con el objetivo de obtener una ganancia de capacidad basada en eficiencia de 1,5 GW para 2030.[3]Hydro-Québec, "Informe Anual 2024," hydroquebec.com La finalización de la represa Site C de 1,1 GW por parte de BC Hydro reveló un sobrecosto del 84%, lo que llevó a los reguladores a favorecer la rehabilitación sobre las represas en terrenos vírgenes. La sustitución de turbinas Francis heredadas por unidades de velocidad variable aumenta la producción entre un 8% y un 12% a una décima parte del costo de nueva construcción. Las exportaciones de hidroelectricidad excedente, 2,4 GW en contratos firmados durante 2024, subvencionan las tarifas domésticas, pero el aumento de las normas de contenido local de los Estados Unidos podría reducir las primas de exportación futuras.

Electrificación de Operaciones en Arenas Petrolíferas y Equipos Mineros

Los operadores de arenas petrolíferas consumieron 18,2 TWh en 2024, frente a los 14,7 TWh de 2020, a medida que la generación eléctrica de vapor reemplazó a las calderas de gas para reducir las emisiones de Alcance 1 bajo un precio de carbono en escalada que alcanzó CAD 80 por tonelada. Suncor y Cenovus tienen como objetivo electrificar el 40% de la capacidad de vapor para 2030, lo que requiere 1,8 GW de suministro de red incremental. Teck Resources comprometió CAD 600 millones (USD 442 millones) para camiones de acarreo eléctricos de batería alimentados por microrredes en el sitio. La demanda industrial está aumentando un 3,2% anual, frente al 0,8% en los segmentos residencial y comercial, lo que obliga a las empresas de servicios públicos a revisar los supuestos de planificación construidos en torno a cargas industriales planas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Plazos de Espera para la Aprobación de Grandes Proyectos Hidroeléctricos y Nucleares | -0.2% | Nacional, concentrado en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Transmisión en Territorios Indígenas Remotos | -0.1% | Territorios del Norte, regiones remotas de Alberta, Columbia Británica, Ontario, Manitoba | Mediano plazo (2-4 años) |

| Precios Volátiles del Gas Natural que Afectan la Competitividad de las Plantas a Gas | -0.15% | Alberta, Saskatchewan, Ontario | Corto plazo (≤ 2 años) |

| Creciente Oposición Comunitaria a los Parques Eólicos Terrestres en el Canadá Atlántico | -0.05% | Nueva Escocia, Nuevo Brunswick, Isla del Príncipe Eduardo, Terranova y Labrador | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Espera para la Aprobación de Grandes Proyectos Hidroeléctricos y Nucleares

Las grandes construcciones hidroeléctricas y nucleares requieren entre 10 y 15 años desde la presentación hasta la operación comercial bajo la Ley de Evaluación de Impacto y las normas de consulta indígena. El reactor modular pequeño de 300 MW de Darlington de Ontario Power Generation, aprobado en diciembre de 2024, no entrará en servicio hasta 2029. La represa Site C de BC Hydro enfrentó nueve años de litigios, inflando los costos y retrasando la producción. Dichos plazos reducen el apetito de inversión privada en activos de carga base, canalizando el capital hacia proyectos eólicos, solares y de almacenamiento que alcanzan la operación en 36 meses, aunque carecen de los factores de capacidad para reemplazar completamente las plantas de carbón y nucleares en retiro.

Cuellos de Botella en la Transmisión en Territorios Indígenas Remotos

La consulta del Artículo 35 y la Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas extienden los permisos de transmisión entre 24 y 36 meses y elevan los costos de capital entre un 15% y un 25%. La línea Waasigan de Hydro One enfrentó retrasos cuando la Primera Nación Lac Seul renegociaron los términos de reparto de ingresos en 2024. La Asociación Canadiense de Electricidad estima que los retrasos en los permisos añadieron CAD 1.200 millones (USD 884 millones) a los costos de transmisión de 2024 y aplazaron 2,1 GW de energías renovables en espera de acceso a la red. Los desarrolladores están redirigiendo proyectos alrededor de tierras en disputa o archivándolos cuando las alternativas resultan antieconómicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Anclan la Trayectoria de Descarbonización

Las renovables representaron el 71,1% de la capacidad de 2024, lideradas por adiciones hidroeléctricas, eólicas y solares que en conjunto se prevé que se expandan a una CAGR del 2,3% hasta 2030.[4]Regulador de Energía de Canadá, "Futuro Energético de Canadá 2024," Gobierno de Canadá, cer-rec.gc.ca Los activos hidroeléctricos proporcionaron aproximadamente el 60% de la capacidad renovable, aunque las represas en terrenos vírgenes enfrentan obstáculos ambientales e indígenas que limitan los nuevos emplazamientos. Las adiciones eólicas promediaron 1,8 GW en 2024, con precios de contrato por debajo de CAD 50 por MWh, superando a las nuevas construcciones de gas en Alberta. Los despliegues solares se concentraron en el sur de Ontario y Alberta, donde los créditos fiscales federales llevaron los proyectos a escala de servicios públicos por debajo de CAD 40 por MWh.

El carbón en declive ahora representa solo el 20,4% de la capacidad, mientras que las plantas de gas natural desempeñan roles de reducción de picos en lugar de carga base constante. La energía nuclear mantuvo una participación del 8,5% a medida que los 13 reactores CANDU de Ontario obtuvieron aprobaciones de extensión de vida útil. La combinación de generación con predominio de renovables refuerza el cambio a largo plazo en el mercado de energía de Canadá hacia fuentes bajas en carbono, al tiempo que destaca la necesidad de almacenamiento, interconexiones y respuesta a la demanda para mantener los márgenes de reserva. El segmento de renovables capturó el 71,1% de la participación del mercado de energía de Canadá en 2024 y está en camino de mantener la posición dominante durante el período de pronóstico.

Por Usuario Final: La Electrificación Industrial Supera el Crecimiento de los Servicios Públicos

Los servicios públicos controlaron el 60,8% de la capacidad instalada en 2024, pero los clientes comerciales e industriales están escalando más rápido impulsados por la electrificación de las arenas petrolíferas, la descarbonización minera y la construcción de centros de datos.[5]Suncor Energy, "Estrategia de Electrificación de Arenas Petrolíferas," suncor.com El uso de electricidad en las arenas petrolíferas aumentó a 18,2 TWh en 2024, un salto del 24% desde 2020, y los compromisos de electrificación implican 1,8 GW adicionales de demanda de red para 2030. Teck Resources y Barrick Gold planean electrificar flotas mineras, añadiendo 0,9 GW de carga incremental. Los proveedores de servicios en la nube anunciaron 1,2 GW de capacidad de centros de datos en Quebec y Ontario, atraídos por los suministros hidroeléctricos bajos en carbono.

La demanda residencial aumenta un 0,6% anual, amortiguada por las ganancias de eficiencia de las bombas de calor y los nuevos códigos de construcción. La energía solar detrás del medidor y la cogeneración permiten a los clientes industriales eludir la compra de servicios públicos, reduciendo los ingresos volumétricos para los propietarios de redes de transmisión. En consecuencia, se proyecta que el segmento comercial e industrial añada la mayor capacidad incremental dentro del mercado de energía de Canadá, desafiando a los reguladores a rediseñar las tarifas que recuperen los costos fijos de la red incluso cuando el rendimiento disminuye.

Análisis Geográfico

Alberta y Saskatchewan lideran la transición disruptiva, habiendo eliminado 4,8 GW de carbón desde 2019 y adquirido 6,2 GW de reemplazo en energía eólica, solar y gas. El marco mercantil de Alberta atrajo a TransAlta, Capital Power y Brookfield Renewable, pero también expuso a los consumidores a picos de energía invernal por encima de CAD 150 por MWh en enero de 2024. El modelo regulado de Saskatchewan permite la recuperación de activos de carbón varados, aunque su más lento despliegue de renovables aumenta la dependencia de plantas de gas de punta en medio de las fluctuaciones de precios AECO. Ambas provincias requieren nuevas líneas de alta tensión para conectar las zonas eólicas del sur con las cargas industriales del norte.

Quebec y Columbia Británica, dominadas por la hidroelectricidad, operaron conjuntamente 60 GW de hidroelectricidad en 2024, con Quebec exportando 2,4 GW a Nueva York y Nueva Inglaterra bajo contratos firmados ese mismo año. La represa Site C de BC Hydro entró en línea con 1,1 GW, pero sus sobrecostos endurecieron la resistencia política a futuras megarepresas. Ambas provincias ahora enfatizan la optimización de la red sobre el crecimiento de la generación, persiguiendo mejoras de transmisión y gestión del lado de la demanda para acomodar la electrificación.

Ontario opera un mercado híbrido donde el Operador Independiente del Sistema Eléctrico despacha generación de propiedad de la corona, privada e importada. La energía nuclear suministró el 55% de la producción en 2024 y, tras las rehabilitaciones, seguirá siendo crítica para los márgenes de reserva hasta 2055. El Canadá Atlántico sigue siendo la región más expuesta a los combustibles fósiles, con carbón y gas en el 48% de la generación de 2024, aunque el objetivo del 80% de energías renovables de Nueva Escocia para 2030 está catalizando rápidos despliegues de energía eólica.

Panorama Competitivo

Las corporaciones de la corona, Hydro-Québec, Ontario Power Generation, BC Hydro, SaskPower y Manitoba Hydro, mantuvieron el 68% de la capacidad instalada en 2024, aprovechando la propiedad de la transmisión para asegurar financiamiento de bajo costo de capital. Los productores independientes de energía, incluidos Brookfield Renewable, TransAlta y Northland Power, operan principalmente bajo contratos de 20 a 25 años que protegen los rendimientos pero limitan el potencial mercantil. Este sistema de dos niveles posiciona a las entidades de la corona como custodios de la carga base mientras los desarrolladores privados persiguen energías renovables contratadas.

El almacenamiento en baterías representa un espacio competitivo en blanco. La instalación de 400 MW/1.600 MWh de Capital Power, puesta en servicio en octubre de 2024, es la más grande de Canadá, señalando una posición de ventaja para los productores independientes de energía fuera de los territorios tradicionales de costo de servicio. Las empresas de servicios públicos de la corona aún no dominan el almacenamiento, lo que permite a los nuevos participantes privados definir los flujos de ingresos por precios y servicios auxiliares.

Las tecnologías en el borde de la red también están ganando terreno. Hydro One instaló 1,2 millones de medidores inteligentes en 2024, desbloqueando tarifas de uso horario y respuesta a la demanda. FortisBC y Emera completaron despliegues de automatización de distribución que redujeron las duraciones de las interrupciones entre un 15% y un 20%. Estas mejoras otorgan a las empresas de servicios públicos reguladas nuevas palancas para proteger los ingresos a medida que la generación distribuida erosiona las ventas volumétricas.

Líderes de la Industria de Energía de Canadá

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hydro-Québec firmó un acuerdo de 20 años con NYSERDA para suministrar 1,25 GW a través de la línea Champlain Hudson, valorado en USD 3.800 millones.

- Enero de 2025: Brookfield Renewable adquirió una cartera eólica y solar de 1,2 GW en Alberta de TransAlta por CAD 1.900 millones.

- Diciembre de 2024: Ontario Power Generation recibió aprobación para avanzar con un reactor modular pequeño de 300 MW en Darlington previsto para entrar en servicio en 2029.

- Noviembre de 2024: TC Energy vendió su participación del 50% en Bruce Power a un grupo liderado por OMERS por CAD 2.400 millones.

- Octubre de 2024: Capital Power puso en servicio una instalación de baterías de 400 MW en Alberta, el mayor activo de almacenamiento del país.

Alcance del Informe del Mercado de Energía de Canadá

El informe del mercado de energía canadiense incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareal) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareal) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca la capacidad instalada en el mercado de energía de Canadá?

Se prevé que la capacidad total aumente de 158,83 GW en 2025 a 171,08 GW en 2030, con una CAGR del 1,50%.

¿Qué segmento de generación añadirá la mayor capacidad nueva para 2030?

Las energías renovables liderarán, expandiéndose a una CAGR del 2,3% impulsadas por programas de energía eólica, solar y rehabilitación hidroeléctrica.

¿Por qué los proyectos de baterías están recibiendo un fuerte interés por parte de los desarrolladores?

Los sistemas de iones de litio de cuatro horas ahora cuestan aproximadamente CAD 285 por kWh, lo que les permite superar a las plantas de gas de punta para servicios de reducción de picos y servicios auxiliares.

¿Qué está impulsando el aumento en la demanda industrial de energía?

La electrificación de las arenas petrolíferas, la descarbonización de flotas mineras y la construcción de centros de datos a hiperescala están elevando conjuntamente las cargas industriales a un ritmo anual del 3,2%.

¿Qué provincias exportan más electricidad a los Estados Unidos?

Quebec, Ontario y Manitoba dominan las exportaciones, con Hydro-Québec asegurando por sí sola 2,4 GW de contratos hacia el noreste de los Estados Unidos.

¿Cuánto tiempo lleva construir nuevos proyectos hidroeléctricos o nucleares de gran escala en Canadá?

La aprobación y construcción generalmente abarcan entre 10 y 15 años debido a las evaluaciones federales y las consultas con los pueblos indígenas.

Última actualización de la página el: