Tamaño y Participación del Mercado de Sensores de Proximidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Proximidad por Mordor Intelligence

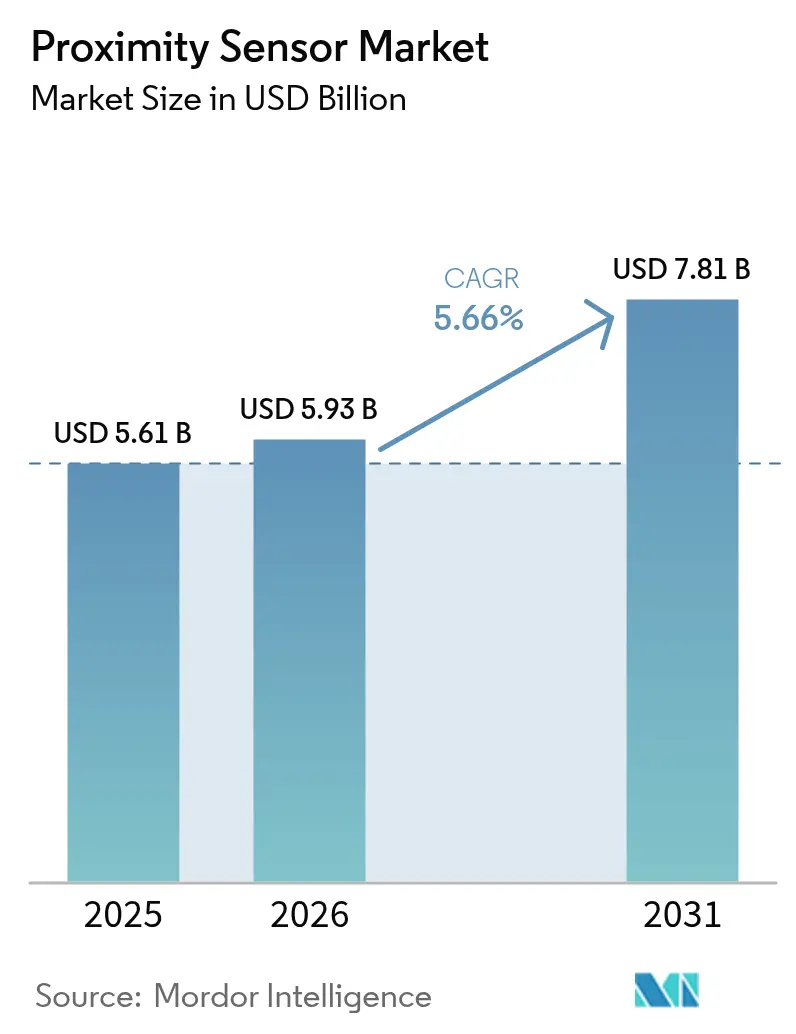

Se espera que el tamaño del mercado de sensores de proximidad crezca de USD 5,61 mil millones en 2025 a USD 5,93 mil millones en 2026 y se prevé que alcance USD 7,81 mil millones en 2031 a una CAGR del 5,66% durante 2026-2031. El valor de mercado de USD 5,61 mil millones en 2025 está respaldado por la intersección de trenes de potencia electrificados, directivas de seguridad aeroespacial y programas de modernización de la Industria 4.0 que demandan dispositivos de detección precisos, robustos y rentables. El impulso de crecimiento se intensifica a medida que los sensores habilitados con IO-Link alimentan diagnósticos en tiempo real a los controladores de borde, reduciendo el tiempo de inactividad en las fábricas, mientras que los mandatos de los fabricantes de equipos originales automotrices para dispositivos certificados según ISO 26262 aceleran las inversiones de los proveedores en carteras de seguridad funcional. La creciente presión de precios sobre las bobinas de cobre y la necesidad de compatibilidad electromagnética (EMC) en los inversores de vehículos eléctricos de alta potencia moderan las ganancias a corto plazo, aunque los cambios regulatorios hacia sensores de aviación de estado sólido y la rápida adopción de dispositivos híbridos de efecto Hall, MEMS y onda acústica de volumen refuerzan una perspectiva positiva a largo plazo para el mercado de sensores de proximidad.

Conclusiones Clave del Informe

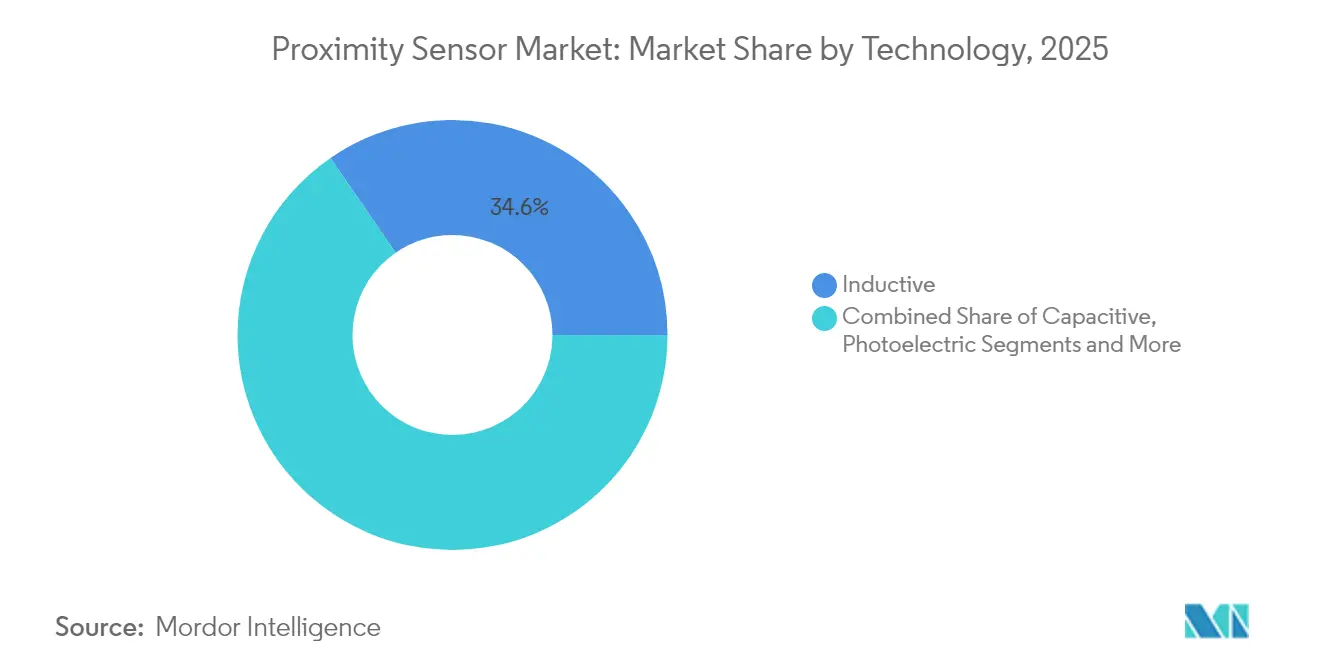

- Por tecnología, los dispositivos inductivos lideraron con el 34,60% de la participación del mercado de sensores de proximidad en 2025; las variantes capacitivas registran la CAGR más rápida del 9,35% hasta 2031.

- Por tipo de producto, los modelos de distancia fija capturaron el 59,30% de los ingresos en 2025; los sensores de distancia ajustable se expandieron a una CAGR del 8,12%.

- Por rango de detección, la banda de 0-20 mm representó el 44,40% del tamaño del mercado de sensores de proximidad en 2025; los dispositivos de más de 40 mm crecieron a una CAGR del 6,95%.

- Por carcasa, los paquetes cilíndricos mantuvieron una participación del 47,50% del tamaño del mercado de sensores de proximidad en 2025; las unidades en miniatura/montaje en PCB registran la CAGR más alta del 8,02%.

- Por tipo de salida, los formatos digitales dominaron con el 66,20% de la participación del mercado de sensores de proximidad en 2025; las interfaces IO-Link e inteligentes se disparan a una CAGR del 9,22%.

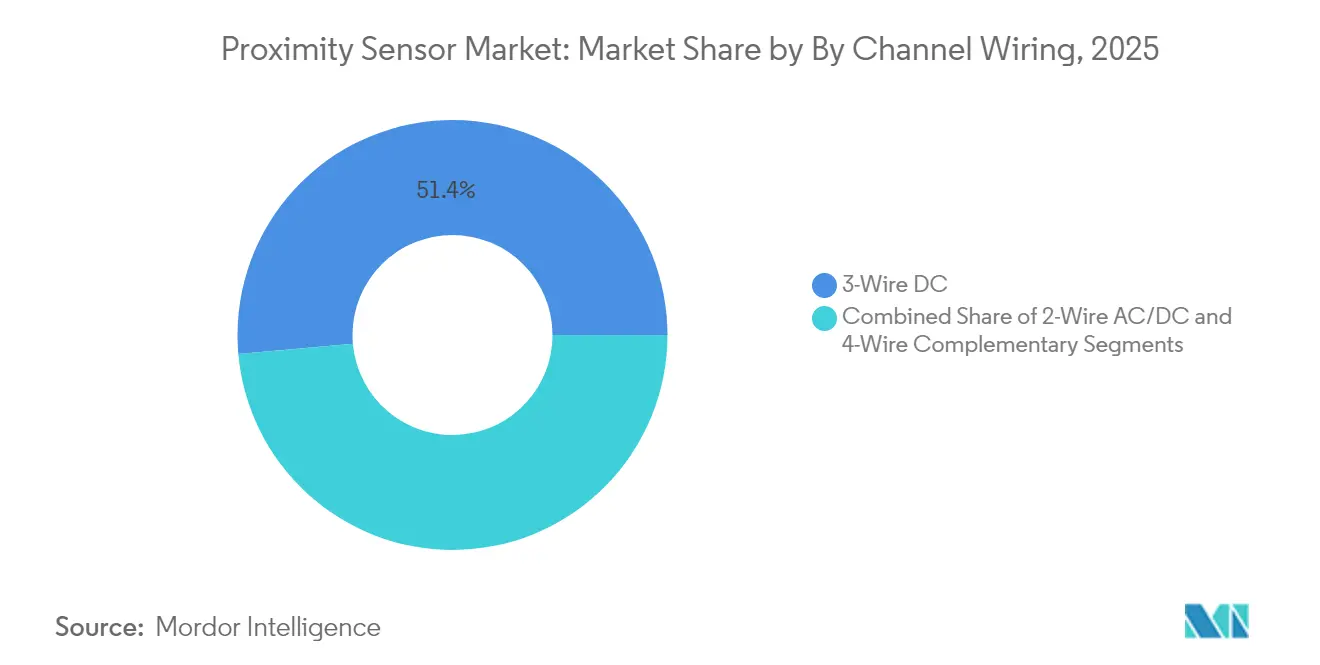

- Por cableado, el CC de 3 hilos se mantuvo como estándar con una participación del 51,40% en 2025; los circuitos complementarios de 4 hilos registran una CAGR del 9,24%.

- Por usuario final, las aplicaciones automotrices representaron el 26,60% de la participación del mercado de sensores de proximidad en 2025; la automatización industrial y la robótica registran la CAGR más fuerte del 7,62%.

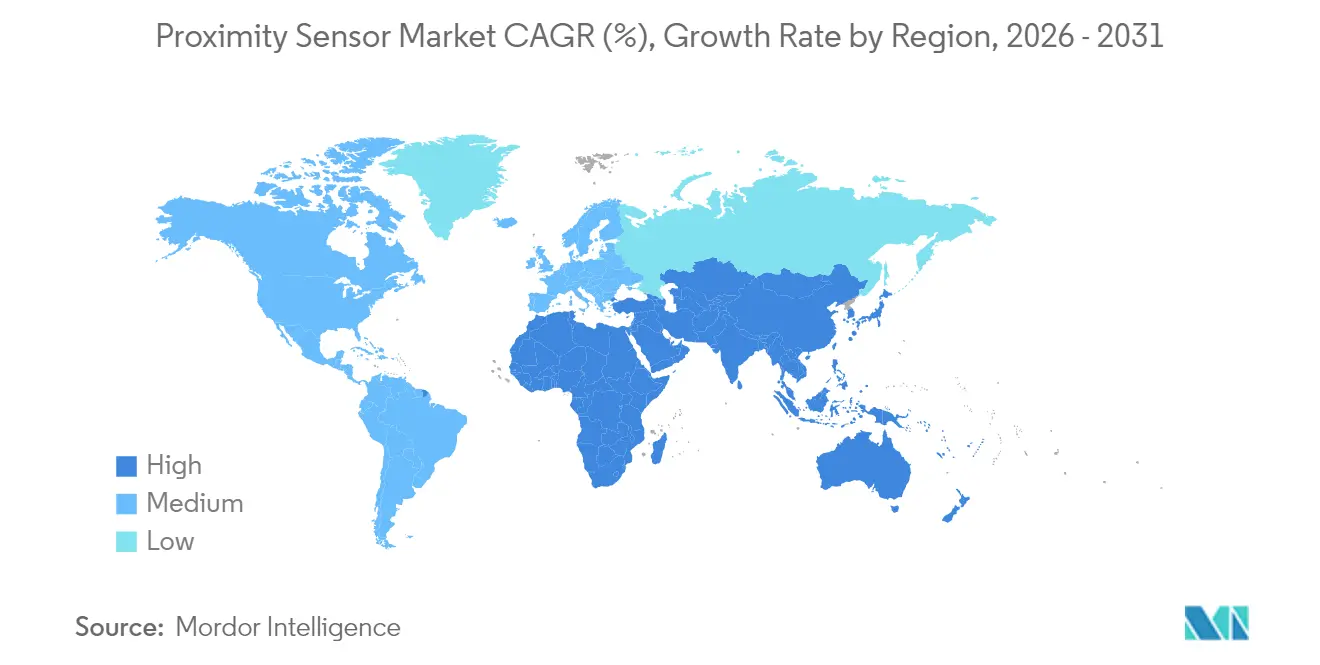

- Por región, Asia-Pacífico mantuvo el 35,70% del mercado de sensores de proximidad en 2025, mientras que Oriente Medio registró la CAGR más rápida del 7,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores de Proximidad*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Demanda de Modernización Liderada por la Industria 4.0 en Fábricas Asiáticas Existentes | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos de Fabricantes de Equipos Originales Automotrices para Posicionamiento Sin Contacto Certificado según ISO 26262 | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Retroiluminación Mini-LED/µLED en Teléfonos Inteligentes (Asia-Pacífico) | +0.7% | Núcleo de Asia-Pacífico, particularmente China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Transición de la FAA y la EASA a Sensores de Proximidad de Tren de Aterrizaje de Estado Sólido | +0.4% | América del Norte y la UE, con impacto global en la aviación | Largo plazo (≥ 4 años) |

| Adopción de IO-Link en Líneas de Fabricación Discreta Europeas | +0.6% | Europa, con expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de Edificios e Integración de IoT en Infraestructura Inteligente | +0.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Modernización Liderada por la Industria 4.0 en Fábricas Asiáticas Existentes

Los fabricantes de China, Vietnam e Indonesia prefieren modernizar las líneas existentes con sensores de proximidad listos para IO-Link en lugar de construir nuevas plantas, desbloqueando ganancias de eficiencia del 15-20% y reducciones de costos del 30% mediante monitoreo habilitado por 5G [gsma.com]. Los proveedores que ofrecen dispositivos cilíndricos de instalación directa con conexiones compatibles con PLC pero con diagnósticos listos para la nube dominan las licitaciones de modernización. La compatibilidad con los controles heredados protege a los compradores de largos tiempos de inactividad, manteniendo el mercado de sensores de proximidad boyante hasta al menos 2028.

Mandatos de Fabricantes de Equipos Originales Automotrices para Posicionamiento Sin Contacto Certificado según ISO 26262

Los programas de vehículos europeos y estadounidenses ahora especifican sensores lineales y rotativos inductivos calificados según ASIL C/D, desplazando los dispositivos de efecto Hall sensibles a campos dispersos. Las arquitecturas de doble chip introducidas por Melexis logran una precisión de ±0,85% en recorridos de 12 mm y ofrecen redundancia integrada para módulos de frenos, pedales y dirección [melexis.com]. Los costos de certificación crean un panorama de suministro de dos niveles, empujando a las empresas más pequeñas a licenciar propiedad intelectual o retirarse, y consolidando aún más el mercado de sensores de proximidad.[1]"Melexis Establece una Nueva Referencia para Sensores Magnéticos Seguros y Robustos ante Campos Dispersos," melexis.com

Integración de Retroiluminación Mini-LED/µLED en Teléfonos Inteligentes (Asia-Pacífico)

Los teléfonos plegables y los auriculares de realidad aumentada adoptan retroiluminación de alta luminancia, lo que obliga a los fabricantes de sensores a diseñar componentes ultracompactos con cancelación de luz solar y corrientes en reposo inferiores a 5 µA. El VCNL36828P de Vishay de 2,0 mm × 1,0 mm × 0,5 mm ejemplifica este impulso hacia soluciones de bajo consumo de batería y alta densidad de empaque [vishay.com]. El volumen del sector de teléfonos inteligentes vincula estrechamente el crecimiento del mercado de sensores de proximidad a las cadenas de suministro de Asia-Pacífico.[2]Vishay Intertechnology, "El Nuevo Sensor de Proximidad de Vishay Ofrece Corriente en Reposo de hasta 5 µA," vishay.com

Transición de la FAA y la EASA a Sensores de Proximidad de Tren de Aterrizaje de Estado Sólido

Las normas de la FAA de enero de 2025 favorecen los detectores de estado sólido para el estado del tren de aterrizaje, impulsando las modernizaciones en las flotas comerciales [faa.gov]. Las unidades inductivas ELDEC de Crane Aerospace con monitoreo continuo de salud ilustran las ganancias en confiabilidad y peso buscadas por las aerolíneas [craneae.com]. Los ciclos de certificación se extienden por más de cuatro años, sustentando la demanda a largo plazo de las ofertas del mercado de sensores de proximidad de grado aeroespacial.

Análisis del Impacto de las Restricciones del Mercado de Sensores de Proximidad*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Volatilidad del Costo del Cobre en Bobinas que Impacta la Lista de Materiales Inductivos en Europa | -0.8% | Europa, con impacto secundario en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fallos de Cumplimiento de EMC en Inversores de Vehículos Eléctricos de Alta Potencia (EE. UU.) | -0.5% | América del Norte, con expansión hacia los mercados globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Disparos Falsos por Condensación en Sensores Fotoeléctricos de Grado Alimentario | -0.3% | Global, con concentración en regiones de procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Plazos de Certificación de Zona ATEX que Retrasan Proyectos en Oriente Medio | -0.4% | Oriente Medio, con impacto en los sectores de petróleo y gas y petroquímica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Cobre en Bobinas que Impacta la Lista de Materiales Inductivos en Europa

Los máximos de tres años en los precios al contado del cobre elevan los costos de las bobinas hasta un 25%, comprimiendo los márgenes de los productores de sensores alemanes e italianos ya gravados por las elevadas tarifas eléctricas. Los proveedores más grandes cubren o integran verticalmente el suministro de cobre, pero las empresas más pequeñas enfrentan reajustes trimestrales de listas de precios, lo que perjudica su competitividad.

Fallos de Cumplimiento de EMC en Inversores de Vehículos Eléctricos de Alta Potencia (EE. UU.)

Los SUV y camionetas eléctricas que funcionan con arquitecturas de 800 V generan interferencias de banda ancha que perturban los sensores de proximidad sin blindaje, lo que lleva a costosos rediseños. Las pruebas de banco muestran picos de interferencia electromagnética conducida que superan los límites de CISPR 25, lo que requiere un reajuste de filtros y blindaje, un obstáculo que alarga los plazos de validación y limita el potencial de ingresos a corto plazo del mercado de sensores de proximidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores de Proximidad

Por Tecnología:

Los Sensores Inductivos Lideran a Pesar del Auge del Crecimiento CapacitivoLas unidades inductivas aportaron el 34,60% de los ingresos de 2025, validando su estatus como la opción de facto para la detección de metales en líneas de prensas y máquinas CNC integradas en el mercado de sensores de proximidad. Las robustas bobinas de núcleo de ferrita soportan aceite, virutas y vibraciones, ideales para modernizaciones en fábricas de Asia-Pacífico. Los dispositivos capacitivos, que avanzan a una CAGR del 9,35%, ahora detectan carcasas de plástico y niveles de fluidos en salas limpias farmacéuticas donde los dispositivos inductivos fallan. La tendencia de hibridación, que combina efecto Hall para ángulo y capacitivo para presencia, impulsa a los proveedores hacia circuitos integrados de aplicación específica multifísicos que simplifican la instalación y reducen el número de referencias.

La adopción capacitiva se acelera porque un solo sensor puede cubrir vidrio, resina o nivel de grano sin contacto mecánico, alineándose con los mandatos de seguridad alimentaria. Las referencias fotoeléctricos retienen nichos que requieren apuntado a 10 m sobre transportadores polvorientos, mientras que las variantes ultrasónicas sirven a depósitos químicos impermeables a los métodos ópticos. Los sensores magnéticos xMR ganan participación dentro de los motores de tracción de vehículos eléctricos que necesitan precisión de milésimas de grado para el control orientado por campo. En conjunto, estas transiciones mantienen el mercado de sensores de proximidad variado y resiliente.

Por Tipo de Producto:

El Dominio de Distancia Fija Enfrenta el Desafío de Distancia AjustableOrientándose hacia la eficiencia de costos, los cilindros de distancia fija acumularon el 59,30% de los envíos de 2025. Las plantas de estampado automotriz, que procesan paneles de puertas idénticos durante todo el año, prefieren umbrales fijos para evitar recalibraciones accidentales. Sin embargo, las series cortas en el ensamblaje de electrónica generan una CAGR del 8,12% para los modelos de distancia ajustable equipados con parametrización IO-Link. Los ingenieros de producción ajustan el firmware integrado en lugar de cambiar el hardware, reduciendo drásticamente los tiempos de cambio. En plantas que avanzan hacia la operación sin personal, los dispositivos ajustables inteligentes alimentan marcas de tiempo de calidad y recuentos de ciclos a los paneles de control del sistema de ejecución de manufactura, profundizando los gemelos digitales y elevando el perfil del mercado de sensores de proximidad.

Los equipos de mantenimiento citan la reducción de repuestos cuando un sensor ajustable cubre múltiples distancias de plantilla, compensando su mayor precio de lista. Los proveedores compiten en modos de enseñanza guiados por LED y configuración por teléfono inteligente mediante NFC, reforzando la facilidad de uso. A largo plazo, se espera que el ajuste de rango mediante firmware se convierta en el estándar en las fábricas flexibles.

Por Rango de Detección:

Las Aplicaciones de Corto Alcance Impulsan el Volumen Mientras el Largo Alcance Registra el Crecimiento Más RápidoLas etapas de colocación de teléfonos inteligentes, la conmutación de motores eléctricos y los controles de calidad de ajuste a presión mantienen los sensores de 0-20 mm en el 44,40% del tamaño del mercado de sensores de proximidad en 2025. Su robustez de estado sólido supera a los interruptores de límite mecánicos y reduce los rechazos falsos. Sin embargo, la automatización de almacenes, los robots móviles autónomos y los sistemas de lanzadera de paletas requieren seguridad en línea de visión a distancias superiores a dos metros, impulsando los dispositivos de más de 40 mm a una CAGR del 6,95%. Los proveedores responden con transceptores amplificados y ópticas de formación de haz capaces de detección a 4 m incluso en niebla, complementando el LiDAR y el radar para la percepción robótica de 360°.

En la intralogística, la proximidad de mayor alcance evita colisiones en puntos ciegos sin el costo de la visión de alta resolución. Las pilas híbridas ultrasónico-fotoeléctrico ingresan a este espacio, integrando distancia y presencia en una sola referencia, reduciendo los puntos de fallo y la mano de obra de cableado en estanterías de gran altura.

Por Carcasa/Factor de Forma:

Los Estándares Cilíndricos Satisfacen las Demandas de MiniaturizaciónLos barriles roscados M12/M18/M30 heredados poseen el 47,50% de participación del tamaño del mercado de sensores de proximidad gracias a la compatibilidad global con accesorios y el sellado IP67. Las tuercas de bloqueo sin herramientas y los conectores de desconexión rápida M12 simplifican los cambios en las líneas de pintura automotriz. Sin embargo, los fabricantes de equipos originales de electrónica de consumo insisten en huellas de montaje en PCB de menos de 3 mm para adaptarse a pantallas plegables, fomentando una CAGR del 8,02% para los dispositivos miniaturizados. Los sensores a nivel de placa eliminan los arneses de cables y reducen los segundos de ensamblaje en las líneas de montaje superficial de alto volumen.

Los bloques rectangulares se instalan al ras en las paredes laterales de los transportadores donde los barriles sobresalen peligrosamente, mientras que los sensores de anillo verifican la presencia de tapas en las plantas embotelladoras. En todas las formas, los proveedores adoptan plásticos sobremoldeados clasificados a 105 °C para sobrevivir a la soldadura por reflujo y las temperaturas bajo el capó, ampliando la libertad de diseño para el mercado de sensores de proximidad.

Por Tipo de Salida:

El Dominio Digital Desafiado por el Crecimiento de las Interfaces InteligentesLas salidas digitales NPN/PNP todavía ocupan el 66,20% de la participación del mercado de sensores de proximidad en 2025, impulsando la simplicidad confiable para las operaciones de taladrado de pistola de arranque/parada. No obstante, los nodos IO-Link, que registran ciclos de conmutación y temperatura del núcleo, se aceleran a una CAGR del 9,22%. Un solo cable transporta alimentación, datos y programación remota, reduciendo los módulos de entrada/salida analógica y potenciando los beneficios del mantenimiento predictivo. Las líneas analógicas de 4-20 mA persisten en la retroalimentación de posición de válvulas, pero ceden terreno a medida que los nuevos controladores lógicos programables favorecen los buses de campo digitales.

Los integradores de movimiento confían en los diagnósticos de histograma para anticipar el envejecimiento de las bobinas, convirtiendo los sensores de centros de costos en activos del Internet Industrial de las Cosas. Los proveedores incluyen inteligencia de borde que detecta la deriva, reduciendo el tiempo de inactividad no programado, un argumento que eleva los precios de venta promedio en todo el mercado de sensores de proximidad.

Por Cableado de Canal:

El Estándar de CC de 3 Hilos Enfrenta el Crecimiento Complementario de 4 HilosLa venerable topología de 3 hilos preserva el 51,40% de participación de mercado gracias a su equilibrio entre simplicidad y alta velocidad de conmutación. En contraste, las salidas complementarias de 4 hilos registran una CAGR del 9,24% a medida que los programas ASIL automotrices demandan canales duales para cobertura de diagnóstico. Los controladores de seguridad verifican cruzadamente las dos salidas para detectar cortocircuitos o fallos de encendido permanente, cruciales en las líneas de dirección por cable y producción de celdas de batería. Los proveedores integran pulsos de autocomprobación, facilitando las pruebas de verificación rutinarias sin detener la maquinaria, incorporando aún más dichos dispositivos en el mercado de sensores de proximidad.

Las formas de CA/CC de 2 hilos se aferran a las aplicaciones de transportadores y conductos de climatización de baja especificación donde el personal de mantenimiento prefiere la compatibilidad de alimentación universal. Incluso aquí, las tareas avanzadas de medición de energía impulsan la adopción de nodos IO-Link alimentados de tres hilos, erosionando las participaciones heredadas.

Por Industria de Usuario Final:

El Liderazgo Automotriz Desafiado por el Crecimiento de la Automatización IndustrialLos motores de tracción de vehículos eléctricos, los circuitos térmicos de baterías y los sistemas avanzados de asistencia al conductor aseguran el 26,60% de la participación del mercado de sensores de proximidad para el sector automotriz en 2025. Cada vehículo eléctrico incorpora más de 30 sensores que reemplazan los activadores de árbol de levas de los trenes de potencia de combustión interna. Sin embargo, las fábricas sin personal y los robots colaborativos impulsan una CAGR del 7,62% en el segmento de automatización industrial. Las estrategias de mantenimiento predictivo se apoyan en los registros de eventos de proximidad IO-Link para programar la lubricación de rodamientos y el reemplazo de servomotores.

Los programas aeroespaciales ahora reemplazan los interruptores de límite mecánicos en flaps y trenes de aterrizaje con unidades de proximidad inductivas clasificadas para 200 °C continuos, extendiendo las horas de vuelo entre revisiones. Los fabricantes de equipos originales de electrónica de consumo integran sensores en las lentes de auriculares de realidad virtual, ampliando los volúmenes unitarios. Los sectores de alimentos y bebidas insisten en cuerpos de acero inoxidable conformes con EHEDG y protección de lavado IP69K para satisfacer las auditorías de higiene, ampliando el alcance dentro del mercado de sensores de proximidad.

Análisis Geográfico

Mercado de Sensores de Proximidad en APAC

Asia-Pacífico mantuvo el 35,70% de la cuota del mercado de sensores de proximidad en 2025, impulsado por las subvenciones de digitalización de fábricas en China, el liderazgo exportador de robótica de Japón y las inversiones en semiconductores de Corea del Sur. La modernización de líneas industriales existentes con sensores IO-Link aumenta la producción sin necesidad de nuevas instalaciones, alineándose con las restricciones locales de gasto de capital. Los fabricantes de componentes ubican el ensamblaje de sensores cerca de los clústeres de smartphones, reduciendo los plazos de entrega en medio de ciclos de producto ajustados. Los gobiernos subvencionan redes privadas 5G, consolidando las infraestructuras de datos de sensores que respaldan los ciclos de calidad en tiempo real.

Mercado de Sensores de Proximidad en Europa

Europa sigue siendo una base de compradores premium. Los proveedores de primer nivel alemanes exigen codificadores inductivos ASIL-D para la dirección por cable, mientras que los integradores aeroespaciales franceses especifican sensores ELDEC para entornos de turbinas de alta exigencia. Las continuas fluctuaciones en el precio del cobre y las elevadas tarifas eléctricas incrementan los costos de materiales en Europa, lo que lleva a trasladar parte del bobinado de bobinas a Europa Central, aunque se mantienen los centros de I+D cerca de los fabricantes de equipos originales. El impulso del continente hacia fábricas con cero emisiones netas incentiva el uso de diagnósticos IO-Link que reducen el desperdicio y el consumo energético, reforzando la adopción de casos de uso avanzados en el mercado de sensores de proximidad.

Mercado de Sensores de Proximidad en América del Norte

América del Norte registra un consumo estable pero maduro, concentrado en los sectores aeroespacial, energético y una creciente cadena de suministro de vehículos eléctricos. Los programas de modernización de la red eléctrica en Estados Unidos abren nichos para sensores de proximidad que monitorean la posición de interruptores y el estado de válvulas. El gasto de capital de 700 millones de USD de Schneider Electric ilustra el apetito interno por tableros eléctricos y paneles digitalizados que integran sensores calibrados en fábrica. La automatización minera en Canadá y las exportaciones de ensamblaje automotriz de México profundizan la demanda regional.

Mercado de Sensores de Proximidad en Oriente Medio y África y América del Sur

Oriente Medio registra la CAGR más rápida del 7,18%, con las plantas petroquímicas y de servicios públicos de Arabia Saudita instalando conjuntos de mantenimiento predictivo que incorporan cientos de nodos de proximidad IO-Link por sitio. África y América del Sur, aunque en etapas tempranas de adopción de la automatización, sientan las bases a través de plantas logísticas y de procesamiento de alimentos, ofreciendo un potencial de crecimiento a largo plazo para el mercado global de sensores de proximidad.

Panorama Competitivo

Keyence, Omron, Pepperl+Fuchs y SICK anclan un campo moderadamente fragmentado a través de catálogos amplios, circuitos integrados de aplicación específica propios y equipos de servicio globales. Defienden su participación incorporando inteligencia artificial en los microcontroladores de los sensores que autoajustan los puntos de conmutación y detectan la fatiga de las bobinas. Melexis y Allegro MicroSystems se concentran en chips xMR e inductivos automotrices que cumplen con las métricas de seguridad funcional, obteniendo precios de venta promedio más altos. Crane Aerospace & Electronics domina las unidades de aviación de bajo volumen y alta especificación, protegidas por los antecedentes de pruebas DO-160G.

Las asociaciones estratégicas se intensifican: SICK cedió las ventas de analizadores de procesos a Endress+Hauser, liberando recursos para la logística y la automatización de fábricas. La adquisición de M.D. Micro Detectors por parte de Datalogic añadió inductivos cilíndricos y experiencia en IO-Link a sus raíces en escáneres, ampliando la competitividad. La investigación y desarrollo se orienta hacia sensores híbridos que combinan pilas magnéticas, capacitivas y ultrasónicas en una sola carcasa, reduciendo el número de piezas y facilitando la instalación, características apreciadas por los fabricantes de equipos originales que buscan arneses de cables más ligeros. Los análisis nativos de borde posicionan los sensores como nodos inteligentes en redes Ethernet industriales con seguridad cibernética reforzada, elevando el mercado de sensores de proximidad más allá de la simple detección de encendido/apagado.

Las fronteras de espacios en blanco incluyen la automatización de edificios inteligentes, donde los controles de climatización impulsados por ocupación utilizan proximidad de onda milimétrica e infrarroja para reducir las facturas de energía en oficinas con certificación LEED. Los proveedores perfeccionan diseños de bajo consumo compatibles con nodos de recolección de energía sin batería, apuntando a los sistemas de control de automatización de edificios previstos para expandirse un 7,9% anual hasta 2031. El resultado es un mercado de sensores de proximidad dinámico pero en consolidación donde la escala, la propiedad intelectual y las certificaciones específicas del dominio dictan a los ganadores.

Líderes de la Industria de Sensores de Proximidad

Keyence Corporation

Omron Corporation

Pepperl+Fuchs GmbH

Sick AG

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sensores de Proximidad

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH

Leer el Análisis de las Empresas del Mercado de Sensores de Proximidad

Desarrollos Recientes de la Industria en el Mercado de Sensores de Proximidad

- Marzo de 2025: Schneider Electric anunció una inversión de más de USD 700 millones en operaciones en EE. UU. hasta 2027, con enfoque en digitalización, automatización y expansión manufacturera para apoyar la infraestructura energética y el crecimiento del sector de inteligencia artificial, creando más de 1.000 empleos en varios estados, incluidos Tennessee, Massachusetts y Texas.

- Enero de 2025: Vishay Intertechnology lanzó el sensor de proximidad VCNL36828P con una corriente en reposo de 5 μA en un compacto paquete de 2,0 mm x 1,0 mm x 0,5 mm, diseñado específicamente para aplicaciones de consumo alimentadas por batería, incluidos auriculares TWS y auriculares de realidad virtual/aumentada, con capacidades mejoradas de cancelación de luz solar.

- Octubre de 2024: BinMaster adquirió Senix Corporation, un especialista en sensores ultrasónicos con sede en Burlington fundado en 1990, ampliando la cartera de detección de BinMaster con productos de la gama ToughSonic para aplicaciones de medición de nivel y distancia en mercados de automatización industrial.

- Septiembre de 2024: Melexis introdujo variantes de doble chip apilado de los circuitos integrados de detección magnética Triaxis (MLX90425 y MLX90426) con inmunidad a campos dispersos de 5 mT y detección rotativa de 360°, cumpliendo con los estándares ASIL C e ISO 26262 ASIL D para aplicaciones de dirección automotriz y detección de posición del pedal del acelerador.

Alcance del Informe del Mercado Global de Sensores de Proximidad

Un sensor de proximidad es un sensor capaz de detectar la presencia de objetos cercanos sin ningún contacto físico. Un sensor de proximidad a menudo emite un campo electromagnético o un haz de radiación electromagnética (por ejemplo, infrarroja) y detecta cambios en el campo o en la señal de retorno. El estudio considera únicamente el aspecto B2B del uso de sensores de proximidad y no el B2C.

Aunque el uso no es significativo en algunas de las industrias de usuarios finales, como la industria alimentaria, se espera que sea compensado por el uso en aplicaciones automotrices y de defensa. El factor de detección sin contacto aumentó el número de aplicaciones de los sensores. El alcance del estudio para el mercado de sensores de proximidad se limita al tipo de principios tecnológicos de los sensores y sus respectivas aplicaciones en una amplia gama de industrias de usuarios finales, a nivel global.

Resumen de la Segmentación

| Inductivo |

| Capacitivo |

| Fotoeléctrico |

| Magnético (Efecto Hall y Reed) |

| Ultrasónico |

| Infrarrojo y Otros |

| Sensores de Distancia Fija |

| Sensores de Distancia Ajustable |

| 0 - 20 mm |

| 20 - 40 mm |

| Mayor que 40 mm |

| Cilíndrico |

| Rectangular |

| Ranura/Canal |

| Miniatura/Montaje en PCB |

| Anillo y Haz Pasante |

| Digital (NPN/PNP) |

| Analógico (0-10 V / 4-20 mA) |

| IO-Link y Otras Interfaces Inteligentes |

| CA/CC de 2 Hilos |

| CC de 3 Hilos |

| Complementario de 4 Hilos |

| Aeroespacial y Defensa |

| Automotriz |

| Automatización Industrial y Robótica |

| Electrónica de Consumo y Dispositivos Portátiles |

| Procesamiento de Alimentos y Bebidas |

| Atención Médica y Dispositivos Médicos |

| Automatización de Edificios e Infraestructura Inteligente |

| Otras Industrias (Minería, Agricultura, Marina) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Inductivo | |

| Capacitivo | ||

| Fotoeléctrico | ||

| Magnético (Efecto Hall y Reed) | ||

| Ultrasónico | ||

| Infrarrojo y Otros | ||

| Por Tipo de Producto | Sensores de Distancia Fija | |

| Sensores de Distancia Ajustable | ||

| Por Rango de Detección | 0 - 20 mm | |

| 20 - 40 mm | ||

| Mayor que 40 mm | ||

| Por Carcasa/Factor de Forma | Cilíndrico | |

| Rectangular | ||

| Ranura/Canal | ||

| Miniatura/Montaje en PCB | ||

| Anillo y Haz Pasante | ||

| Por Tipo de Salida | Digital (NPN/PNP) | |

| Analógico (0-10 V / 4-20 mA) | ||

| IO-Link y Otras Interfaces Inteligentes | ||

| Por Cableado de Canal | CA/CC de 2 Hilos | |

| CC de 3 Hilos | ||

| Complementario de 4 Hilos | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Automatización Industrial y Robótica | ||

| Electrónica de Consumo y Dispositivos Portátiles | ||

| Procesamiento de Alimentos y Bebidas | ||

| Atención Médica y Dispositivos Médicos | ||

| Automatización de Edificios e Infraestructura Inteligente | ||

| Otras Industrias (Minería, Agricultura, Marina) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de proximidad?

El mercado de sensores de proximidad está valorado en USD 5,93 mil millones en 2026, con una previsión de alcanzar USD 7,81 mil millones en 2031.

¿Qué región lidera el mercado de sensores de proximidad?

Asia-Pacífico posee el 35,70% de los ingresos globales, impulsado por la digitalización de fábricas en China, el liderazgo en robótica de Japón y la fabricación de electrónica de Corea del Sur.

¿Qué tecnología tiene la mayor participación en el mercado de sensores de proximidad?

Los sensores inductivos lideran con una participación del 34,60% en 2025 gracias a su robustez en entornos industriales ricos en metales.

¿Con qué rapidez están creciendo los sensores habilitados con IO-Link?

Las interfaces inteligentes IO-Link y similares se están expandiendo a una CAGR del 9,22% a medida que los fabricantes demandan diagnósticos en tiempo real y mantenimiento predictivo.

¿Por qué los sensores certificados según ISO 26262 están ganando importancia?

Los fabricantes de equipos originales automotrices requieren sensores de posición sin contacto con clasificación de seguridad para cumplir con los estándares de seguridad funcional, impulsando la demanda premium y reformando las estrategias de los proveedores.

¿Cuál es la principal restricción que afecta a los proveedores de sensores de proximidad hoy en día?

Los precios volátiles del cobre inflan los costos de las bobinas de los sensores inductivos, particularmente para los fabricantes europeos dependientes del procesamiento de cobre intensivo en energía.

Última actualización de la página el: