Tamaño y Participación del Mercado de Terapia de Frío para el Dolor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Frío para el Dolor por Mordor Intelligence

El tamaño del mercado de terapia de frío para el dolor fue valorado en USD 2,65 mil millones en 2025 y se estima que crecerá desde USD 2,77 mil millones en 2026 hasta alcanzar USD 3,43 mil millones en 2031, a una CAGR del 4,36% durante el período de previsión (2026-2031). La demanda pivota desde simples bolsas de hielo hacia dispositivos ponibles conectados y controlados por temperatura que ofrecen una terapia consistente guiada por inteligencia artificial [1]Zehan Liu, "Sistema ponible multifuncional elástico para termoterapia en tiempo real y bajo demanda de la artritis," Microsystems and Nanoengineering, nature.com. La creciente prevalencia de enfermedades musculoesqueléticas —la osteoartritis por sí sola afectó a 607 millones de personas en todo el mundo en 2021— intensifica la necesidad de alivio del dolor sin medicamentos. Al mismo tiempo, los pacientes favorecen cada vez más las soluciones de autocuidado que reducen los costos de atención médica y ofrecen alivio inmediato. La integración del monitoreo de temperatura en tiempo real en dispositivos ponibles flexibles diferencia aún más los dispositivos premium, mientras que la claridad regulatoria de la FDA sobre los estándares de evaluación térmica reduce las barreras de entrada al mercado para los innovadores.

Conclusiones Clave del Informe

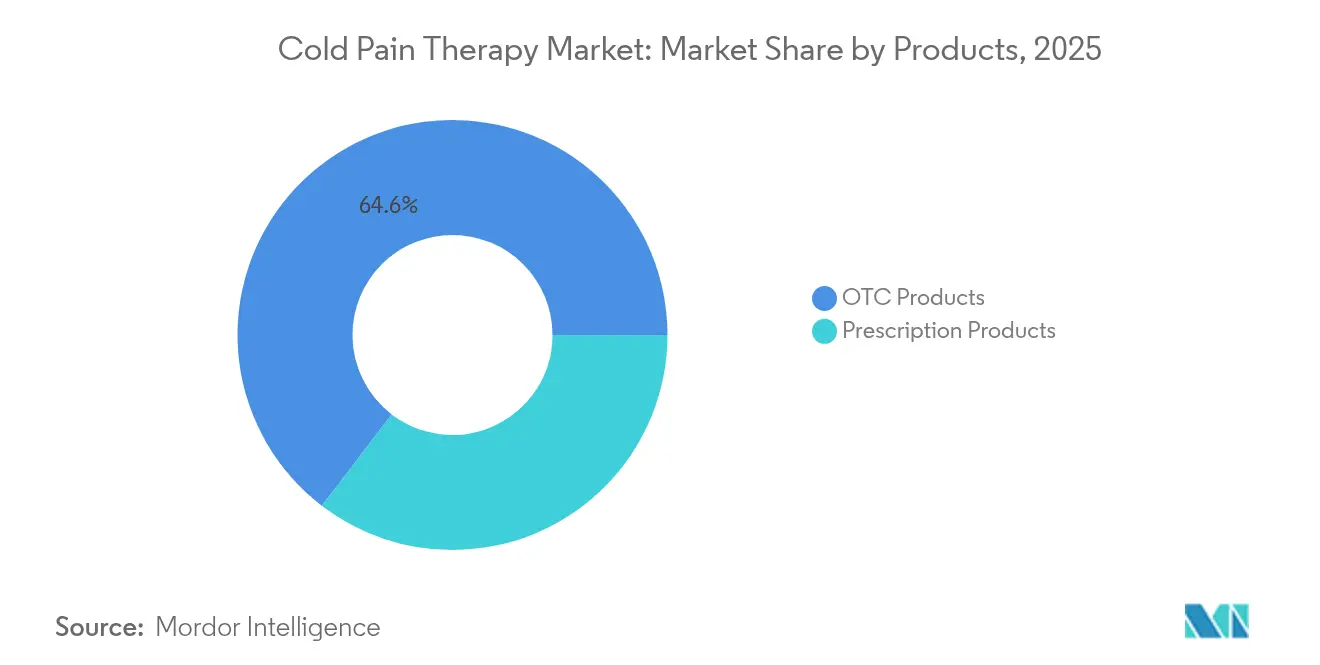

- Por tipo de producto: los productos de venta libre representaron el 64,60% de la participación del mercado de terapia de frío para el dolor en 2025, mientras que los dispositivos con receta están proyectados para expandirse a una CAGR del 5,05% hasta 2031.

- Por aplicación: la medicina deportiva representó el 37,95% de la participación en ingresos en 2025; las aplicaciones de dolor neuropático y crónico están proyectadas para crecer a una CAGR del 5,12% hasta 2031.

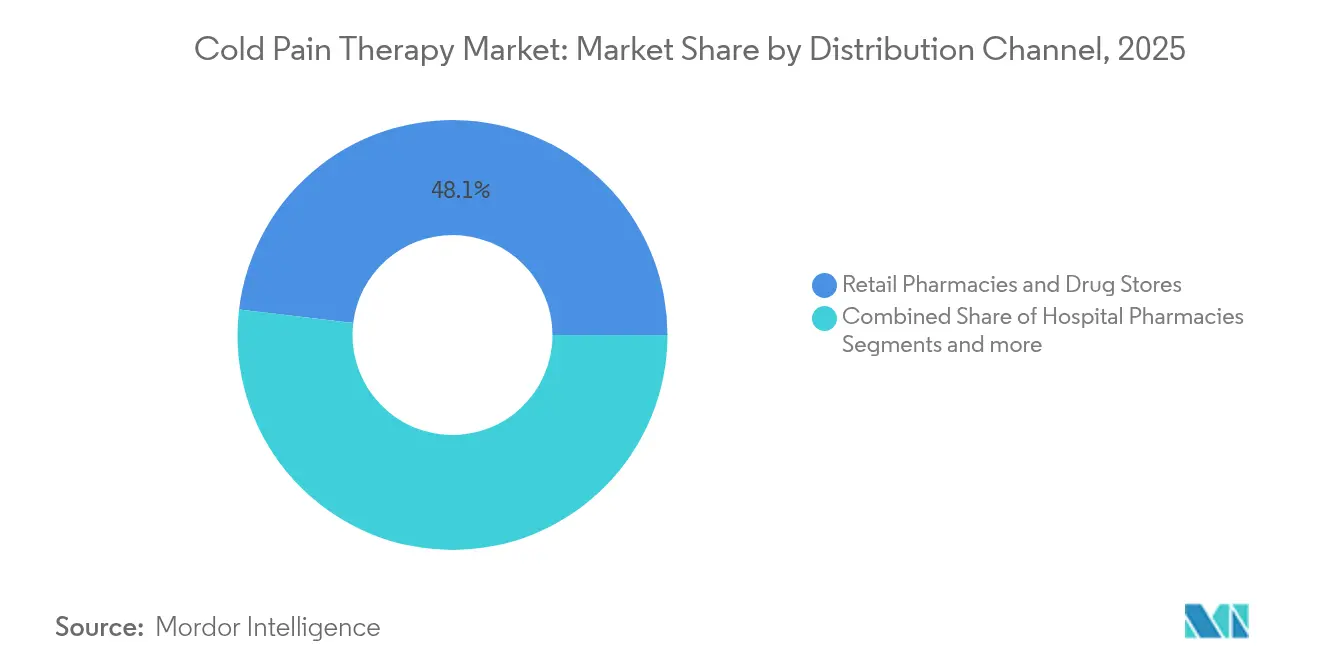

- Por canal de distribución: las farmacias minoristas representaron el 48,10% del tamaño del mercado de terapia de frío para el dolor en 2025, mientras que el comercio electrónico muestra la CAGR de canal más rápida del 5,18% hasta 2031.

- Por grupo de edad: el segmento de adultos representó el 53,55% de la participación de mercado en 2025, mientras que el segmento geriátrico se expande a una CAGR del 5,22% en medio de una demografía envejecida que aumenta la demanda de dispositivos de alivio del dolor fáciles de usar.

- Por geografía: América del Norte lideró con una participación del 39,95% en 2025; Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 5,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Frío para el Dolor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de lesiones deportivas y de tráfico vial | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente prevalencia de artritis y otros trastornos musculoesqueléticos en la población envejecida | +1.2% | Global | Largo plazo (≥ 4 años) |

| Rápido cambio del consumidor hacia el autocuidado y los analgésicos tópicos de venta libre | +0.9% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Aumento en los procedimientos posquirúrgicos que requieren terapia de frío | +0.7% | Regiones de altos ingresos a nivel mundial | Mediano plazo (2-4 años) |

| Dispositivos ponibles inteligentes habilitados con IoT que ofrecen control de temperatura en tiempo real | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Compuestos de enfriamiento moduladores de TRPM8 de próxima generación en la cartera de I+D | +0.4% | Estados Unidos y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesiones Deportivas y de Tráfico Vial

Las ligas profesionales y los atletas aficionados ahora tratan las lesiones agudas dentro de las seis horas utilizando unidades de crioterapia portátiles, porque la evidencia muestra que los resultados de recuperación mejoran cuando la temperatura del tejido se reduce rápidamente. Los organismos deportivos exigen terapia de frío in situ, desplazando los presupuestos del hielo desechable hacia dispositivos programables que mantienen rangos terapéuticos sin recargas [2]Sarah K. Wesley, "Crioterapia Rápida en Lesiones Deportivas Agudas," bjsm.bmj.com . La congestión del tráfico urbano también aumenta las tasas de colisión, ampliando el mercado de kits de primera respuesta equipados con vendas de enfriamiento compactas. Como resultado, el mercado de terapia de frío para el dolor sirve cada vez más a la atención de emergencias y a los recintos deportivos con soluciones de despliegue rápido.

Creciente Prevalencia de Artritis y Otros Trastornos Musculoesqueléticos en la Población Envejecida

Durante los últimos 25 años, los casos de osteoartritis entre adultos en edad laboral se duplicaron con creces, intensificando la carga económica del dolor crónico. Los usuarios de edad avanzada se inclinan por dispositivos envolventes que son ligeros, fáciles de abrochar y capaces de mantener temperaturas establecidas durante períodos prolongados [3]Michael Langworthy, "Osteoartritis de rodilla: carga de la enfermedad, tratamientos disponibles y opciones emergentes," Sage Journals, journals.sagepub.com. Las técnicas emergentes de crioneurólisis ofrecen alivio específico para la rodilla al enfriar los nervios sensoriales objetivo, permitiendo mejoras en la movilidad sin analgésicos sistémicos. Los fabricantes posicionan diseños amigables para personas mayores con controles intuitivos para aprovechar este impulsor de crecimiento a largo plazo.

Rápido Cambio del Consumidor hacia el Autocuidado y los Analgésicos Tópicos de Venta Libre

El gasto promedio de los hogares estadounidenses en productos de venta libre alcanzó USD 645 en 2024, un 8% más que el año anterior. Los Centros para el Control y la Prevención de Enfermedades (CDC) incluyen los tratamientos tópicos sin receta entre las opciones de primera línea recomendadas para el dolor, normalizando las prácticas de autogestión. Los consumidores extienden estos hábitos a geles de enfriamiento, parches y pequeños manguitos motorizados adquiridos en línea. Los modelos de suscripción que reponen bolsas de gel o envían actualizaciones de software mantienen a los clientes dentro del ecosistema de una marca, reforzando la lealtad y los ingresos recurrentes en el sector de terapia de frío para el dolor.

Aumento en los Procedimientos Posquirúrgicos que Requieren Terapia de Frío

Los volúmenes de cirugía ortopédica electiva se recuperaron en 2024, y los protocolos clínicos ahora estandarizan la crioterapia después de los reemplazos articulares mayores. Un metaanálisis de 31 ensayos mostró reducciones significativas en las puntuaciones de dolor y una mejor amplitud de movimiento cuando se utilizó terapia de frío motorizada después de la artroplastia total de rodilla. Los hospitales especifican dispositivos con ajustes de temperatura programables para reemplazar las bolsas de hielo que ofrecen un enfriamiento inconsistente. Los proveedores que incluyen capacitación y paneles de seguimiento de datos aseguran contratos de suministro plurianuales, profundizando aún más la penetración del mercado de terapia de frío para el dolor en las vías de atención perioperatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reembolso limitado o ausente por parte de terceros | -1.1% | Estados Unidos y otros mercados de pagadores privados | Mediano plazo (2-4 años) |

| Baja concienciación de pacientes y médicos en economías emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Eventos adversos dermatológicos que desencadenan normas de formulación más estrictas | -0.3% | Global | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por terapias de láser, contraste y alternancia de calor | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado o Ausente por Parte de Terceros

Medicare en Estados Unidos clasifica la mayoría de los dispositivos de enfriamiento como "médicamente no necesarios", transfiriendo el costo total a los pacientes a pesar de los datos favorables de los ensayos. Las aseguradoras citan resultados inconsistentes para justificar las denegaciones, mientras que algunos pagadores regionales se basan en declaraciones de sociedades ortopédicas que favorecen el hielo simple sobre los sistemas motorizados. Los hospitales, por tanto, limitan las compras, ralentizando la adopción de dispositivos de alto valor en el mercado de terapia de frío para el dolor.

Baja Concienciación de Pacientes y Médicos en Economías Emergentes

Las brechas de formación en las clínicas rurales frenan la adopción de dispositivos avanzados de terapia de frío a pesar del aumento de la incidencia de enfermedades musculoesqueléticas. La escasez de contenidos curriculares en las facultades de medicina deja a muchos proveedores sin familiaridad con los protocolos estandarizados de crioterapia, mientras que las barreras idiomáticas dificultan la comprensión de los manuales de usuario. Los proveedores deben invertir en programas de educación localizados para desbloquear estos mercados de alta población y aumentar la penetración global del mercado de terapia de frío para el dolor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Productos de Venta Libre se Encuentra con la Innovación en Productos con Receta

Las soluciones de venta libre controlaron el 64,60% de la participación del mercado de terapia de frío para el dolor en 2025, ya que los consumidores prefirieron aerosoles, geles y parches accesibles disponibles sin supervisión médica. Las cremas y los geles continúan siendo el ancla de los pasillos de las farmacias, mientras que los parches de liberación controlada atraen a los clientes que prefieren intervalos de alivio más prolongados. Se proyecta que el tamaño del mercado de terapia de frío para el dolor en formatos de venta libre crecerá de manera constante, pero a un ritmo más lento que los dispositivos con receta tecnológicamente sofisticados.

Los dispositivos con receta, liderados por los sistemas de circulación motorizada, exhiben una CAGR del 5,05% hasta 2031. Los hospitales adoptan estas plataformas para estandarizar los protocolos postoperatorios que exigen ventanas de temperatura precisas y apagados automáticos. Las bombas habilitadas con software transmiten registros de uso a los historiales clínicos electrónicos, ayudando a los proveedores a validar la adherencia para las métricas de calidad. Como resultado, el mercado de terapia de frío para el dolor se bifurca cada vez más: los productos de venta libre para el mercado masivo dominan el volumen, mientras que las unidades con receta de alto margen capturan los presupuestos institucionales que buscan soluciones basadas en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo de la Medicina Deportiva se Enfrenta al Desafío del Dolor Crónico

La medicina deportiva retuvo el 37,95% de los ingresos del mercado de terapia de frío para el dolor en 2025, impulsada por el acceso obligatorio a la crioterapia en las ligas profesionales y la creciente participación amateur. Los sistemas de manga portátiles que se adaptan a rodillas, tobillos y hombros ahora viajan con los equipos, reemplazando las hieleras en las bandas laterales. Sin embargo, los casos de dolor neuropático y crónico se expanden a una CAGR del 5,12% a medida que la investigación sobre TRPM8 valida la modulación por frío para mecanismos de dolor complejos.

La terapia postoperatoria sigue siendo crítica, con protocolos hospitalarios que requieren la aplicación de frío después de las cirugías de reemplazo para reducir la inflamación. En traumatología y ortopedia, el envejecimiento de la población impulsa los volúmenes de fracturas y reparaciones articulares, manteniendo alta la demanda de vendas duraderas y bolsas no motorizadas. Estos cambios extienden la adopción a través del manejo de lesiones agudas y la atención crónica de larga duración, ampliando la huella del mercado de terapia de frío para el dolor más allá del atletismo.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio Tradicional de las Farmacias

Las farmacias minoristas capturaron el 48,10% del tamaño del mercado de terapia de frío para el dolor en 2025 al combinar la disponibilidad de productos con la orientación del farmacéutico. Sin embargo, el comercio electrónico demuestra una CAGR del 5,18% a medida que las marcas directas al consumidor evitan a los intermediarios y aprovechan el alcance dirigido en las redes sociales. La reposición por suscripción de insertos de gel mantiene a los clientes comprometidos y aumenta el valor de vida del cliente, intensificando la competencia en el canal digital en el mercado de terapia de frío para el dolor.

Las farmacias hospitalarias adquieren unidades de grado con receta bajo contratos de compra grupal, pero los techos presupuestarios ralentizan los ciclos de actualización. Las tiendas deportivas y especializadas se centran en vendas y ortesis atléticas adaptadas a usuarios de alto rendimiento. Las estrategias omnicanal que combinan la comodidad en línea con las pruebas en tienda emergen como esenciales para mantener la presencia de marca, dada la fragmentación de las preferencias de compra de los consumidores en el sector de terapia de frío para el dolor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Auge Geriátrico Impulsa la Evolución del Mercado

Los adultos representaron el 53,55% de los ingresos del mercado de terapia de frío para el dolor en 2025, reflejando estilos de vida activos e ingresos disponibles para dispositivos premium. No obstante, la demanda geriátrica está superando ese ritmo a medida que aumenta la prevalencia de la enfermedad articular degenerativa, lo que lleva a una CAGR del 5,22% hasta 2031. Los fabricantes rediseñan las interfaces con botones más grandes, indicaciones de voz y mecanismos de sujeción simplificados para atender a los usuarios con destreza limitada.

Las aplicaciones pediátricas, aunque de nicho, se benefician de la mayor precaución de los padres respecto a los medicamentos sistémicos para el dolor. Las vendas compactas y codificadas por colores atraen a los entrenadores y enfermeras escolares que gestionan lesiones deportivas in situ. En conjunto, las diversas necesidades de los grupos de edad obligan a contar con carteras de productos diversificadas que abarquen distintos niveles de precio y funcionalidad, sosteniendo el crecimiento en múltiples segmentos del mercado de terapia de frío para el dolor.

Análisis Geográfico

América del Norte representó el 39,95% del mercado de terapia de frío para el dolor en 2025, respaldada por el alto gasto en atención médica y la orientación de la FDA que elimina la ambigüedad regulatoria para las presentaciones de dispositivos. Estados Unidos lidera la adopción de dispositivos con receta, aunque las brechas de reembolso moderan la adopción hospitalaria. El modelo de pagador único de Canadá proporciona una financiación más estable para los sistemas de enfriamiento médicamente necesarios, mientras que la creciente clase media de México impulsa las ventas de la categoría de venta libre.

Europa le sigue con redes de distribución maduras y un Reglamento de Dispositivos Médicos armonizado que facilita las ventas transfronterizas. Alemania y el Reino Unido encabezan la adopción de vendas conectadas que se integran con plataformas de monitoreo digital, lo que refleja una fuerte penetración de la telesalud. Los mercados del sur de Europa amplían los segmentos de medicina deportiva debido a la cultura del fútbol profesional y el ciclismo, mientras que las iniciativas de salud digital de la Agencia Europea de Medicamentos fomentan una mayor integración del IoT.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,30% hasta 2031, impulsada por el envejecimiento de la población en China e India y la alta aceptación tecnológica en Japón y Corea del Sur. Los inversores locales respaldan a las empresas emergentes que producen manguitos inteligentes asequibles comercializados a través de gigantes regionales del comercio electrónico. Australia actúa como centro de ensayos clínicos para dispositivos ponibles de enfriamiento de próxima generación, aprovechando su experiencia en ciencias del deporte. Sin embargo, los marcos de reembolso limitados en partes del sudeste asiático mantienen la adopción por debajo de su potencial, lo que señala un potencial de crecimiento a largo plazo para las empresas que localicen soluciones de educación y financiamiento en el mercado de terapia de frío para el dolor.

Panorama Competitivo

El mercado de terapia de frío para el dolor sigue siendo moderadamente fragmentado. El proveedor ortopédico tradicional Enovis aprovecha sus redes de cirujanos de larga data para proteger su participación en los canales hospitalarios. En marzo de 2024, la FDA finalizó los protocolos de evaluación para dispositivos térmicos, nivelando el campo de juego para los competidores emergentes que llevan soluciones de vendas conectadas al mercado.

Las empresas emergentes se diferencian a través de dispositivos ponibles habilitados con IoT que se sincronizan con aplicaciones para teléfonos inteligentes y ofrecen ciclos de enfriamiento adaptativos. Los modelos de suscripción incluyen mangas de repuesto y paneles de análisis de datos, generando ingresos de tipo anualidad en contraste con las ventas únicas de bolsas. Los diseños orientados a personas mayores con controles simplificados y bloqueos de seguridad abren un nicho desatendido, intensificando la competencia entre los distintos grupos demográficos.

Las fusiones y adquisiciones estratégicas aceleran la expansión de capacidades: en 2024, Haemonetics adquirió Attune Medical para agregar el dispositivo de regulación de temperatura ensoETM, ampliando su cartera de procedimientos. Se esperan operaciones complementarias similares a medida que los actores establecidos buscan tecnologías especializadas que acorten los plazos de I+D y defiendan su participación frente a los competidores de dispositivos conectados en el mercado de terapia de frío para el dolor.

Líderes del Sector de Terapia de Frío para el Dolor

Breg Inc.

Brownmed Inc.

Össur hf

Cardinal Health Inc.

Enovis Corporation (DJO Global Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Mercy Health incorporó iovera, un sistema de terapia de frío dirigida para el alivio del dolor articular, a su oferta clínica.

- Enero de 2025: KT Health lanzó el Ice Therapy Pack diseñado para grupos musculares amplios como la espalda y los hombros.

- Marzo de 2024: La FDA emitió orientación final sobre la evaluación de los efectos térmicos en dispositivos médicos, proporcionando protocolos estandarizados de pruebas previas a la comercialización.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapia del dolor por frío como todas las cremas, geles, aerosoles, vendas, compresas frías de venta libre y dispositivos de crioterapia con receta que aplican frío controlado para aliviar el dolor musculoesquelético agudo o crónico, lesiones deportivas o malestar postoperatorio.

Exclusiones del alcance: Las criosaunas de cuerpo entero y los servicios de bienestar no médicos no se contabilizan para mantener el enfoque sanitario intacto.

Descripción general de la segmentación

- Por Producto

- Productos de Venta Libre

- Cremas

- Geles

- Parches

- Aerosoles y Aplicadores de Rodillo

- Vendas y Sistemas de Bolsas

- Otros Productos de Venta Libre

- Productos con Receta

- Dispositivos Motorizados

- Dispositivos No Motorizados

- Productos de Venta Libre

- Por Aplicación

- Medicina Deportiva

- Terapias Postoperatorias

- Traumatología y Ortopedia

- Dolor Neuropático y Crónico

- Otras Aplicaciones

- Por Canal de Distribución

- Farmacias Minoristas y Droguerías

- Farmacias Hospitalarias

- Comercio Electrónico

- Tiendas Deportivas y Especializadas

- Por Grupo de Edad

- Adultos

- Geriátrico

- Pediátrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con cirujanos ortopédicos en Alemania, médicos deportivos en los Estados Unidos, terapeutas de rehabilitación en toda la India y gerentes de producto de fabricantes de dispositivos de enfriamiento en Japón para confirmar las tasas de uso, los rangos de precios y los cambios en los canales de distribución.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos públicos de nivel 1, como los archivos de lesiones de los Centers for Disease Control and Prevention, las estadísticas de altas hospitalarias de Eurostat, los códigos de exportación de UN Comtrade para soportes terapéuticos elásticos y estudios revisados por pares en el Journal of Sports Medicine. Las divisiones de ingresos de las empresas se refinan a través de D & B Hoovers, mientras que los grupos de patentes emergentes se verifican con Questel.

Complementamos estas bases con presentaciones ante inversores, encuestas de participación de federaciones deportivas nacionales, registros de envíos aduaneros y boletines de asociaciones, creando las primeras líneas de base de oferta y demanda. Las fuentes mencionadas anteriormente son ilustrativas; muchas referencias adicionales contribuyeron a la recopilación de datos y a la verificación de coherencia.

Dimensionamiento del mercado y previsión

El modelo de Mordor aplica primero una construcción descendente que reconstruye la demanda a partir de los casos anuales de esguinces y distensiones, las cirugías ortopédicas electivas y los niveles de penetración de la terapia. Luego, contrasta los totales con estimaciones ascendentes selectivas extraídas de muestras de ventas minoristas y consolidaciones de proveedores. Las variables clave incluyen la incidencia de lesiones deportivas, la proporción de población geriátrica, el precio unitario promedio de venta libre, la participación del comercio electrónico en el gasto en atención del dolor y las tendencias de adopción de reembolsos. Las previsiones emplean regresión multivariante anclada al índice de envejecimiento y al crecimiento del comercio minorista organizado, con análisis de escenarios para evaluar los cambios en la elasticidad de precios.

Ciclo de validación de datos y actualización

Antes de publicar cualquier cifra, los analistas realizan controles de varianza frente a series históricas, métricas de referencia y comentarios recientes de entrevistas. Escalan las anomalías para revisión por parte de personal sénior y actualizan el libro de trabajo cada año, emitiendo actualizaciones provisionales si se producen cambios regulatorios o tecnológicos importantes.

Por qué la línea de base de terapia del dolor por frío de Mordor merece confianza

Los responsables de la toma de decisiones suelen notar que los valores de mercado publicados difieren. La brecha generalmente depende de las elecciones de alcance, los supuestos de precios y la frecuencia de actualización.

Mordor establece un alcance claramente clínico, convierte los ingresos en dólares constantes de 2024 y actualiza cada doce meses. Otros editores pueden mezclar dispositivos de bienestar, aplicar precios de lista o proyectar estimaciones más antiguas, lo que introduce divergencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2.65 mil millones (2025) | Mordor Intelligence | |

| USD 2.56 mil millones (2025) | Global Consultancy A | Omite los dispositivos de crioterapia con receta y se actualiza bienalmente |

| USD 2.33 mil millones (2025) | Industry Association B | Se basa en envíos autoinformados por fabricantes sin márgenes minoristas |

| USD 2.10 mil millones (2025) | Regional Consultancy C | Utiliza puntos de precio de venta libre conservadores y excluye las ventas de comercio electrónico |

En conjunto, estas comparaciones demuestran que la rigurosa definición de alcance de Mordor, el modelo de validación dual y la rápida frecuencia de actualización ofrecen una línea de base equilibrada que los clientes pueden rastrear hasta insumos transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia de frío para el dolor?

El tamaño del mercado de terapia de frío para el dolor es de USD 2,77 mil millones en 2026 y se proyecta que alcance USD 3,43 mil millones en 2031.

¿Qué categoría de producto lidera el mercado de terapia de frío para el dolor?

Los productos de venta libre lideran con una participación de mercado del 64,60% a partir de 2025.

¿Qué aplicación crece más rápido en el mercado de terapia de frío para el dolor?

Las aplicaciones de dolor neuropático y crónico se expanden a una CAGR del 5,12% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

El envejecimiento de la población, la inversión en infraestructura de atención médica y la rápida adopción del comercio electrónico impulsan una CAGR regional del 5,30%.

¿Cómo influyen los dispositivos ponibles con IoT en el sector de terapia de frío para el dolor?

Las vendas conectadas con control de temperatura en tiempo real mejoran la precisión del tratamiento y proporcionan datos de uso para los médicos, abriendo niveles de precios premium.

¿Cuáles son los principales obstáculos para una adopción más amplia de los dispositivos de terapia de frío para el dolor?

El reembolso limitado por parte de terceros y la baja concienciación en las economías emergentes siguen siendo los mayores obstáculos.

Última actualización de la página el: