Tamaño y Participación del Mercado de Terapia con Láser Frío

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

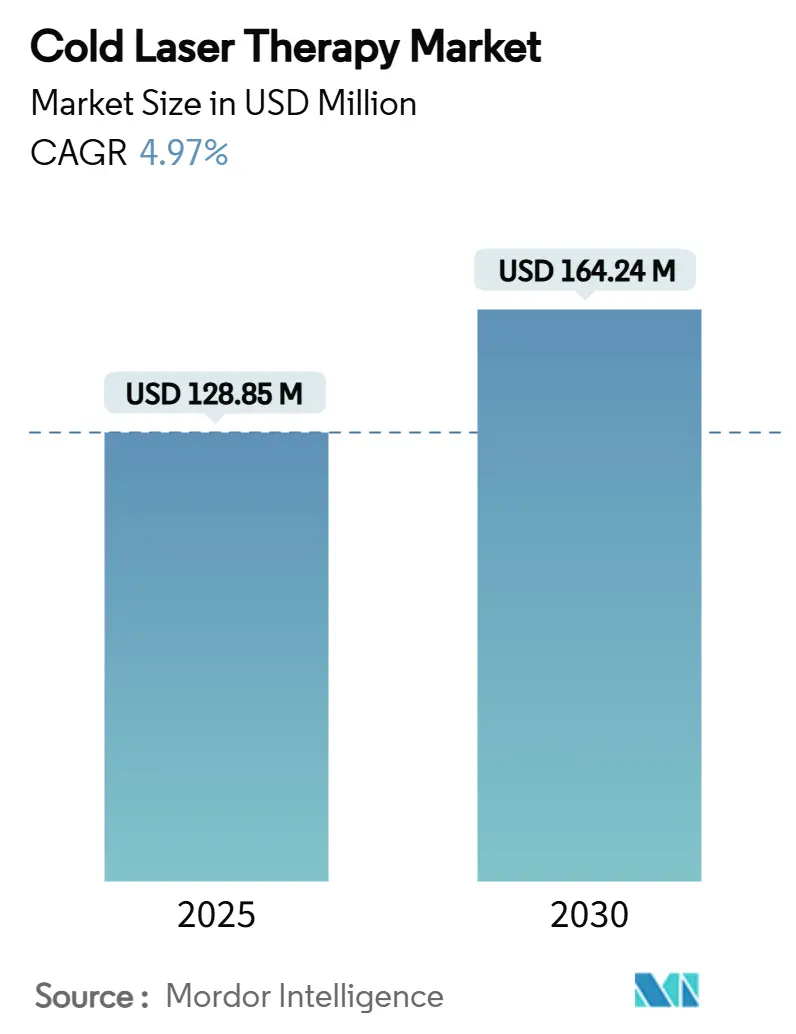

| Tamaño del Mercado (2025) | 128.85 Millones de dólares |

| Tamaño del Mercado (2030) | 164.24 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia con Láser Frío por Mordor Intelligence

El tamaño del mercado de terapia con láser frío se sitúa en USD 128,85 millones en 2025 y se proyecta que alcance USD 164,24 millones en 2030, avanzando a una CAGR del 4,97%. Esta perspectiva posiciona al mercado de terapia con láser frío como un pilar fundamental dentro de la atención no invasiva, impulsado por un movimiento más amplio hacia la reducción de la dependencia farmacéutica y el manejo del dolor crónico. La autorización de la FDA a finales de 2024 del Sistema de Administración de Luz Valeda para la degeneración macular seca relacionada con la edad confirma que la aceptación regulatoria está siguiendo el ritmo de la tecnología. Los láseres de Clase 3B siguen siendo el equipo instalado de referencia en las clínicas, aunque la creciente demanda de los profesionales por mayor alcance en tejidos profundos está impulsando la adopción de la Clase 4. Los dispositivos de mano ahora conectan los entornos profesionales y domésticos, y un nuevo código de Terminología de Procedimientos Actuales (CPT) aprobado en agosto de 2024 allana el camino para una cobertura más amplia por parte de los pagadores. En conjunto, estos cambios mantienen al mercado de terapia con láser frío en una trayectoria estable liderada por la innovación.

Conclusiones Clave del Informe

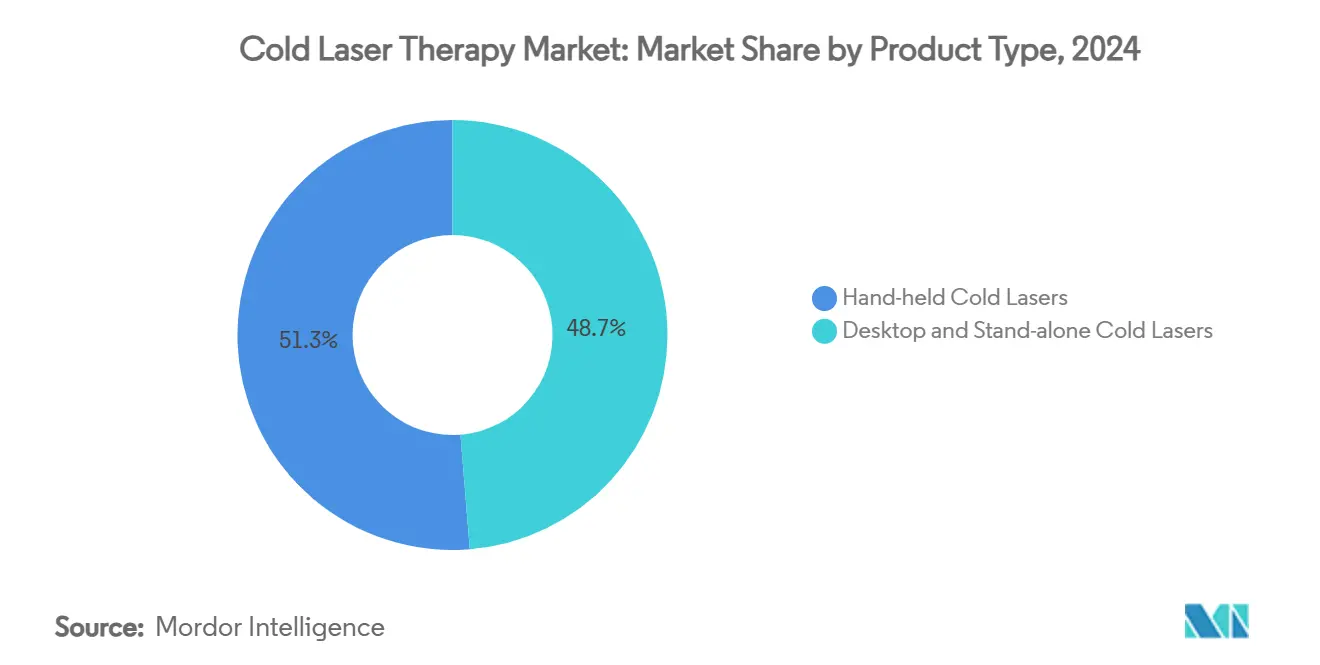

- Por tipo de producto, los láseres fríos de mano capturaron el 51,27% de la participación del mercado de terapia con láser frío en 2024, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 8,42% hasta 2030.

- Por clase de potencia, los dispositivos de Clase 3B lideraron con una participación de ingresos del 62,48% en 2024; los sistemas de Clase 4 muestran la CAGR proyectada más alta del 7,07% hasta 2030.

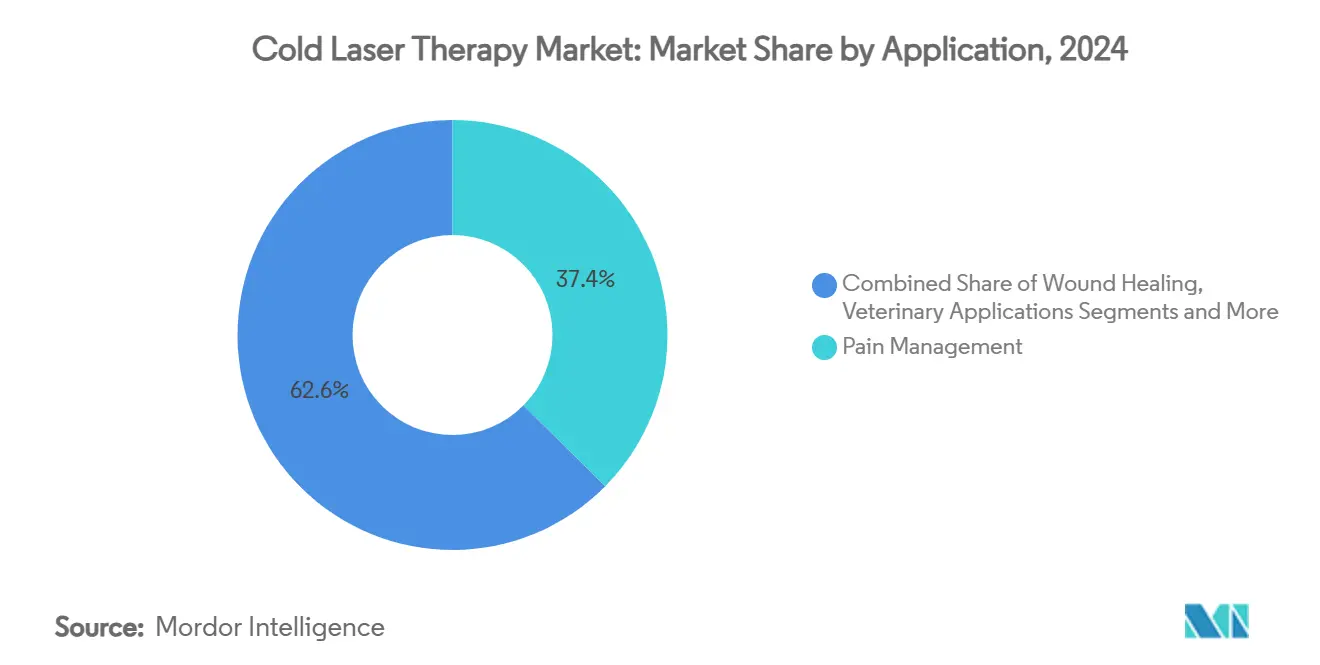

- Por aplicación, el manejo del dolor representó el 37,42% del tamaño del mercado de terapia con láser frío en 2024, aunque las aplicaciones veterinarias están destinadas a crecer más rápido a una CAGR del 6,68%.

- Por usuario final, los hospitales mantuvieron una participación del 39,66% del tamaño del mercado de terapia con láser frío en 2024, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 6,14%.

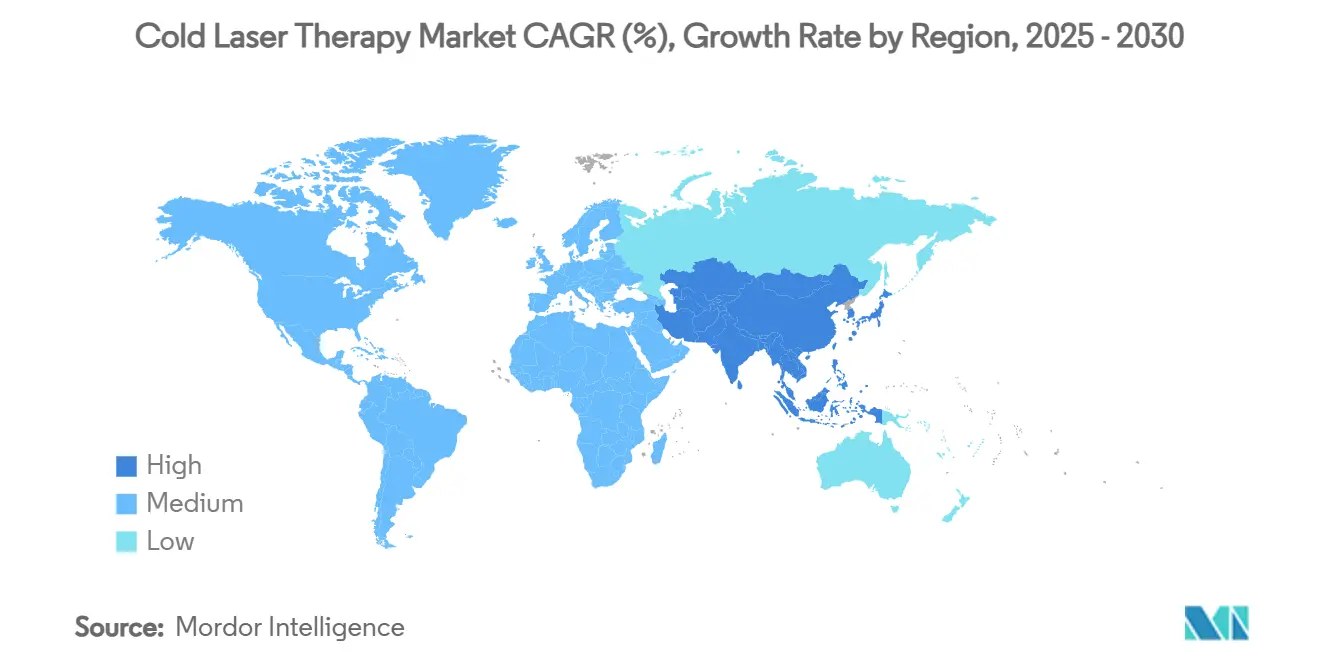

- Por geografía, América del Norte representó el 41,26% de la participación del mercado de terapia con láser frío en 2024, mientras que Asia-Pacífico tiene proyectado registrar una CAGR del 6,99% hasta 2030.

Tendencias e Información del Mercado Global de Terapia con Láser Frío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del dolor musculoesquelético crónico | +1.2% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Preferencia por la atención no invasiva | +0.9% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Envejecimiento acelerado de la población mundial | +0.8% | Núcleo de Asia-Pacífico, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente en el manejo de lesiones deportivas | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de dispositivos de rehabilitación portátiles | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances hacia la disponibilidad sin receta médica | +0.3% | Mercados seleccionados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Dolor Musculoesquelético Crónico

Las estadísticas globales de dolor continúan aumentando, creando un grupo creciente de pacientes que perciben la fotobiomodulación como una alternativa creíble a los opioides. El mecanismo se centra en la recuperación mitocondrial, permitiendo un alivio sostenido del dolor sin riesgo de adicción. Un programa clínico de 2024 que utilizó FibroLux reportó una reducción del 52% en los puntos sensibles en cohortes de fibromialgia, marcando una transición del enmascaramiento de síntomas a la reparación celular.[1]Comunicado Corporativo, "El Láser Terapéutico de Multi Radiance Medical Recibe Autorización de la FDA para el Alivio del Dolor por Fibromialgia," Multi Radiance Medical, multiradiance.com Las actitudes de los proveedores reflejan este cambio porque las sesiones repetidas de láser no generan daño tisular acumulativo, lo que se alinea con los modelos de reembolso basados en valor. Las restricciones de las aseguradoras sobre el uso de opioides a largo plazo aceleran indirectamente la adopción, posicionando al mercado de terapia con láser frío como una solución sostenida para el manejo del dolor en lugar de una modalidad complementaria.

Preferencia Creciente por Tratamientos No Invasivos Frente a las Opciones Farmacológicas

La aversión de los pacientes a los efectos secundarios sistémicos ha amplificado el interés en la atención basada en energía. La crisis de los opioides reformó los hábitos de los médicos, intensificando la demanda de terapias que demuestren beneficios cuantificables sin preocupaciones de adicción. La fotobiomodulación de cuerpo completo logró una reducción clínicamente significativa del dolor y mejoró la calidad de vida en un ensayo aleatorizado de 6 meses, mostrando resultados comparables a las intervenciones convencionales.[2]Santiago Navarro-Ledesma et al., "Resultados de la Fotobiomodulación de Cuerpo Completo sobre el Dolor," Frontiers in Neuroscience, frontiersin.org La aplicabilidad inmediata, la retroalimentación en tiempo real y la ausencia de interacciones farmacológicas refuerzan la confianza del paciente. Para los adultos mayores con múltiples comorbilidades, la fotobiomodulación ofrece una vía para el manejo del dolor sin añadir carga farmacológica, un factor que sustenta la modesta pero persistente CAGR del 4,97% que respalda al mercado de terapia con láser frío.

Envejecimiento Acelerado de la Población Mundial

El impulso demográfico en Asia-Pacífico está orientando la atención sanitaria hacia modalidades que abordan las afecciones degenerativas manteniendo una alta seguridad sistémica. La fotobiomodulación ofrece efectos localizados que funcionan para adultos mayores con compromiso cardiovascular o deterioro renal. La autorización del sistema Valeda para la degeneración macular seca relacionada con la edad ejemplifica cómo las aprobaciones orientadas a la geriatría ampliarán el mercado potencial. La demografía envejeciente se alinea con la creciente demanda de dispositivos de uso doméstico, reduciendo las barreras de atención relacionadas con la movilidad y mejorando las perspectivas generales del mercado de terapia con láser frío.

Adopción Creciente en el Manejo de Lesiones Deportivas

Los equipos deportivos profesionales ahora incorporan la fotobiomodulación en los calentamientos previos al ejercicio y en la recuperación posterior al partido. Los médicos citan la mejora en la producción de ATP mitocondrial como razón para acortar los plazos de retorno al juego. Estudios publicados en 2024 registran descensos significativos en los biomarcadores de daño muscular cuando se aplican láseres tanto antes como después de la actividad intensa. La portabilidad en el campo amplía los casos de uso, alineándose con el escrutinio de los atletas sobre las sustancias prohibidas. La visibilidad de los equipos de élite resuena entre los atletas recreativos, expandiendo el mercado de terapia con láser frío hacia los espacios minoristas y de bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de reembolso limitada | -1.1% | Global, más pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de evidencia aleatorizada a gran escala | -0.8% | Global | Largo plazo (≥ 4 años) |

| Restricciones de límite de potencia por seguridad ocular | -0.5% | Global | Largo plazo (≥ 4 años) |

| Canibalización por dispositivos LED de bajo costo | -0.4% | Global, elevado en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de Reembolso Limitada en los Principales Sistemas de Salud

Los pagadores privados frecuentemente clasifican la terapia con láser como experimental, limitando la cobertura a indicaciones oncológicas específicas. La política de 2024 de Blue Cross Blue Shield difiere el reembolso para afecciones musculoesqueléticas comunes, dejando a los pacientes a cargo de tratamientos que pueden requerir 12 o más sesiones. Aunque la Asociación Médica Americana obtuvo un código CPT en 2024, la adopción por parte de los pagadores sigue siendo irregular. El aplazamiento del tratamiento, la sustitución de terapias y las brechas de cobertura geográfica frenan colectivamente la velocidad del mercado. Los fabricantes canalizan recursos hacia programas de educación a pagadores, aunque los dispositivos premium siguen siendo una compra sopesada frente a la disposición al gasto de bolsillo.

Escasez de Evidencia Clínica Aleatorizada a Gran Escala para Algunas Indicaciones

La evidencia varía ampliamente entre aplicaciones, lo que complica el metaanálisis y dificulta los avances en reembolso. Los organismos reguladores solicitan ensayos multicéntricos, pero los desarrolladores de dispositivos a menudo carecen del capital de trabajo para financiar estudios en diversos estados de enfermedad. La fotobiomodulación veterinaria, a pesar de señales prometedoras, aún muestra resultados mixtos debido a protocolos inconsistentes.[3]Darryl L. Millis y Anna Bergh, "Terapia con Láser en Animales," Animals, mdpi.com Hasta que se establezcan la estandarización y conjuntos de datos más sólidos, los pagadores y los comités de guías clínicas dudan, lo que frena la penetración amplia del mercado de terapia con láser frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Mano Impulsan la Evolución del Mercado

Los láseres de mano mantuvieron una participación del 51,27% en 2024, la más alta entre las categorías de productos. Los profesionales clínicos aprecian su capacidad para pasar del uso en cabecera de cama a regímenes domiciliarios sin necesidad de recalibración. Los dispositivos integran baterías de iones de litio, multiplexación de longitudes de onda e interfaces fáciles de usar que guían a los pacientes a través de protocolos preestablecidos. El fuerte crecimiento a una CAGR del 8,42% señala que la portabilidad se ha convertido en un parámetro de compra decisivo en el mercado de terapia con láser frío. En los hospitales terciarios, el personal de cabecera despliega láseres de mano para manejar el dolor posquirúrgico antes del alta de los pacientes, creando continuidad cuando esas mismas unidades se alquilan o venden posteriormente para el seguimiento domiciliario. Los equipos deportivos prefieren formatos de mano robustos que soporten entornos de campo mientras cumplen con las normas antidopaje. Los usuarios mayores adoptan carcasas ergonómicas y botones de activación de baja fuerza que respetan la reducción de la fuerza de agarre. Las farmacias minoristas en Australia y Canadá han comenzado a comercializar modelos básicos de mano, explorando el potencial futuro de venta sin receta una vez que se materialice una autorización regulatoria más amplia.

Los láseres de escritorio e independientes siguen siendo esenciales para las clínicas especializadas que requieren mayores potencias de salida, dosimetría en tiempo real e integración con registros médicos electrónicos. Ofrecen una homogeneidad de haz consistente en grandes áreas de tratamiento, adecuada para trastornos articulares relacionados con la obesidad o contracturas musculares de toda la espalda. A pesar de un crecimiento más lento, los sistemas de escritorio tienen precios premium porque el enfriamiento avanzado prolonga la vida útil del diodo. Los contratos de servicio garantizan el tiempo de actividad, reforzando la lealtad entre los centros de ortopedia y rehabilitación. Algunos proveedores incluyen formación en aula y bibliotecas de protocolos, consolidando las mejores prácticas clínicas y elevando los costos de cambio. Así, mientras las unidades de mano amplían la base de clientes potenciales, las plataformas de escritorio mantienen el estándar terapéutico, asegurando ingresos equilibrados en el mercado de terapia con láser frío.

Por Clase de Potencia: Los Sistemas de Clase 4 Ganan Impulso Terapéutico

Los dispositivos de Clase 3B lideraron con una participación del 62,48% en 2024, beneficiándose de su ubicuidad histórica y la sencillez de la formación del operador. Su perfil de seguridad establecido simplifica el despliegue en múltiples clínicas, y muchas aseguradoras reembolsan los códigos de Clase 3B con mayor facilidad que las alternativas de mayor potencia. Sin embargo, las observaciones de los profesionales destacan limitaciones al intentar alcanzar bursas profundas o cápsulas articulares posteriores. Esta brecha clínica sustenta una CAGR esperada del 7,07% para los láseres de Clase 4, que pueden superar los 500 mW de salida en onda continua. En protocolos controlados, los perfiles de energía de Clase 4 reducen el número de sesiones hasta en un 40% en comparación con la Clase 3B, haciéndolos atractivos incluso cuando el costo inicial del dispositivo es mayor.

La adopción veterinaria ilustra cómo la tracción de la Clase 4 comienza en casos de uso especializados. Las prácticas de animales grandes prefieren mayor potencia para tratar lesiones de tendones equinos sin sedación, un entorno donde la penetración rápida es primordial. Los fabricantes están introduciendo unidades de modo dual que alternan entre la salida de Clase 3B y Clase 4, ofreciendo a los profesionales flexibilidad al tratar tanto objetivos dermatológicos superficiales como musculoesqueléticos profundos. La claridad regulatoria continúa evolucionando, como se observó en la guía preliminar de la FDA de abril de 2024 sobre efectos térmicos para dispositivos, mejorando la previsibilidad de las presentaciones para los innovadores. A lo largo del horizonte de pronóstico, se espera que el equipamiento de protección ocular certificado, los disparadores de activación con enclavamiento y el monitoreo de irradiancia en tiempo real reduzcan la ansiedad del operador y fomenten una adopción más amplia de la Clase 4, ampliando así la huella del mercado de terapia con láser frío.

Por Aplicación: El Segmento Veterinario Emerge como Líder de Crecimiento

El manejo del dolor ha anclado el 37,42% del tamaño del mercado de terapia con láser frío desde 2024, consolidado por décadas de familiaridad de los médicos con la terapia láser para tendinopatías y dolor lumbar. Los protocolos se han refinado hasta el punto en que los fisioterapeutas incorporan rutinariamente las sesiones de láser en regímenes multimodales. Sin embargo, las aplicaciones veterinarias están preparadas para superar a los segmentos tradicionales con una CAGR del 6,68%. El elevado gasto en cuidado de mascotas en América del Norte y Europa significa que los propietarios solicitan cada vez más modalidades avanzadas antes reservadas para la medicina humana. Los marcos regulatorios son menos estrictos, lo que permite lanzamientos comerciales más rápidos. Los datos de series de casos sobre osteoartritis canina muestran mejoras medibles en las puntuaciones de cojera en tres semanas de tratamiento, reforzando la confianza de los profesionales.

La dermatología y la estética despliegan cada vez más láseres para el remodelado de cicatrices y la estimulación del colágeno. Las clínicas combinan sesiones de láser con plasma rico en plaquetas tópico, reportando ganancias sinérgicas en el tiempo de cierre de heridas. Los protocolos de cicatrización de heridas en úlceras diabéticas también han ganado terreno, abordando una comorbilidad creciente en poblaciones envejecientes. Las indicaciones neurológicas emergentes, incluida la recuperación de conmociones cerebrales y el deterioro cognitivo leve, atraen el gasto en I+D a medida que los investigadores exploran la interacción de la fotobiomodulación con el factor neurotrófico derivado del cerebro. Aunque en etapa temprana, estas investigaciones sientan las bases para afirmaciones clínicas más amplias que podrían abrir nuevos corredores de ingresos para el mercado de terapia con láser frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Impulsan la Transformación del Mercado

Los hospitales generaron el 39,66% de los ingresos en 2024 sobre la base de ciclos de adquisición establecidos y reembolso combinado. Aprovechan flotas de dispositivos en salas de hospitalización, rehabilitación ambulatoria y unidades de recuperación quirúrgica. Sin embargo, la atención domiciliaria avanza más rápido a una CAGR del 6,14% a medida que aumenta la alfabetización digital del consumidor y las aseguradoras pilotan modelos de cobertura domiciliaria. Las plataformas de monitoreo remoto de pacientes ahora integran registros de sesiones de láser, dando a los médicos visibilidad sobre la adherencia. El ensayo en curso de la Clínica Mayo que evalúa frecuencias variables para el dolor lumbar ilustra el respaldo académico para los esquemas de dosificación en el hogar.

Las clínicas especializadas, como los centros de terapia deportiva y los grupos de manejo del dolor, mantienen una demanda estable, beneficiándose de la compacidad de los dispositivos y los tiempos de rotación rápidos. Las clínicas veterinarias reflejan esta dinámica en el lado de la salud animal, adquiriendo frecuentemente carros combinados de láser y ultrasonido para maximizar la utilización. Los proveedores de dispositivos apoyan a los propietarios veterinarios a través de modelos de suscripción modular que reducen la inversión de capital inicial. En general, la expansión de la atención centrada en el paciente redefine las métricas de éxito para los proveedores, obligándolos a equilibrar la robustez de grado clínico con un diseño amigable para el consumidor sin diluir la credibilidad de la marca en el mercado de terapia con láser frío.

Análisis Geográfico

América del Norte comandó el 41,26% de la participación del mercado de terapia con láser frío en 2024, respaldada por la familiaridad de los médicos, la codificación CPT y un sólido ecosistema de seguros privados. El crecimiento en la región es ahora incremental, centrándose en dispositivos de precio premium específicos para cada afección. Asia-Pacífico, por el contrario, avanzará a una CAGR del 6,99% hasta 2030, reflejando una demanda en auge en Japón, China, Corea del Sur e India. El envejecimiento demográfico, el aumento del gasto de la clase media y la modernización de los hospitales públicos crean condiciones fértiles para la adopción. Los fabricantes aseguran alianzas de distribución local para navegar por los matices regulatorios y los requisitos lingüísticos específicos de cada país.

Europa sigue siendo un contribuyente estable, ayudada por los marcos de reembolso universal en Escandinavia y Alemania. Los clubes deportivos en España e Italia impulsan la visibilidad en los círculos atléticos, mientras que los servicios nacionales de salud en el Reino Unido financian programas piloto de láser para la osteoartritis. América del Sur se queda atrás en tamaño absoluto, pero se beneficia del turismo médico entrante, particularmente en las clínicas de cirugía cosmética de Brasil. Oriente Medio y África muestran actividad temprana en hospitales ortopédicos privados que atienden a poblaciones expatriadas, aunque los déficits de infraestructura limitan una adopción rápida. En todas estas regiones, la aceptación incremental por parte de los pagadores, los incentivos de fabricación local y las tendencias de bienestar culturalmente específicas dan forma al perfil geográfico en desarrollo del mercado de terapia con láser frío.

Panorama Competitivo

Una matriz de proveedores moderadamente fragmentada define la industria de terapia con láser frío. Ninguna entidad controla una participación decisiva, aunque el valor de marca sigue siendo un diferenciador. Erchonia Corporation, THOR Photomedicine y Enovis anclan colectivamente el mercado medio, cada uno con carteras de longitudes de onda diversificadas para protegerse contra la volatilidad de los segmentos. Multi Radiance Medical se labró un nicho a través de su FibroLux con autorización de la FDA, el primer dispositivo dirigido a indicaciones específicas de fibromialgia, subrayando un cambio hacia aprobaciones orientadas a enfermedades específicas.

La consolidación estratégica se aceleró en 2025. Alcon adquirió LumiThera para asegurar la plataforma Valeda para oftalmología, señalando que los gigantes del cuidado ocular ven la fotobiomodulación como un motor de crecimiento adyacente. Enovis adquirió LimaCorporate por EUR 800 millones, añadiendo profundidad ortopédica y sinergias de ventas. La entrada de Boston Scientific a través de los activos láser de Bolt Medical amplía la competencia más allá del dolor y la rehabilitación tradicionales hacia los segmentos cardiovasculares.

Las hojas de ruta tecnológicas ahora enfatizan la integración de hiperluz cuántica, mejoras en la densidad de baterías y análisis de dosificación vinculados a la nube. Los proveedores ofrecen actualizaciones de software que recalibran los anchos de pulso basándose en datos clínicos recientes, prolongando los ciclos de vida de los dispositivos e incorporando la fidelización del usuario. Los ecosistemas de formación, incluidos los cursos de profesionales certificados, fortalecen los efectos de red. En conjunto, estas jugadas estratégicas refuerzan un mercado de terapia con láser frío vibrante pero competitivo donde el ritmo de innovación y la agilidad regulatoria dictan el liderazgo futuro.

Líderes de la Industria de Terapia con Láser Frío

Erchonia Corporation

THOR Photomedicine Ltd

Enovis

Multi Radiance Medical

Biolase Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Aerolase lanzó la plataforma de piel Neo Elite con autorización de la FDA en India con Kaya Clinic, señalando la expansión en mercados emergentes.

- Abril de 2025: Acclaro Medical presentó AuraLux, un láser frío de fibra para la salud integral de la piel en el Medical Spa Show de Las Vegas.

- Marzo de 2025: Theralase Technologies reportó datos provisionales sobre la enfermedad de Parkinson que muestran mejoras motoras y no motoras con su sistema de Terapia con Láser Frío TLC-2400.

Alcance del Informe Global del Mercado de Terapia con Láser Frío

| Láseres Fríos de Mano |

| Láseres Fríos de Escritorio e Independientes |

| Clase 3B (≤500 mW) |

| Clase 4 (>500 mW) |

| Manejo del Dolor |

| Cicatrización de Heridas |

| Dermatología y Estética |

| Aplicaciones Veterinarias |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Clínicas Veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Láseres Fríos de Mano | |

| Láseres Fríos de Escritorio e Independientes | ||

| Por Clase de Potencia | Clase 3B (≤500 mW) | |

| Clase 4 (>500 mW) | ||

| Por Aplicación | Manejo del Dolor | |

| Cicatrización de Heridas | ||

| Dermatología y Estética | ||

| Aplicaciones Veterinarias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Clínicas Veterinarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia con láser frío?

El tamaño del mercado de terapia con láser frío es de USD 128,85 millones en 2025, con expectativas de alcanzar USD 164,24 millones en 2030.

¿Qué categoría de producto está creciendo más rápido dentro del mercado de terapia con láser frío?

Los dispositivos de mano avanzan a una CAGR del 8,42% debido a su portabilidad y adecuación para entornos domésticos y profesionales.

¿Por qué la aplicación veterinaria se considera un área clave de crecimiento?

La terapia láser veterinaria enfrenta menos obstáculos regulatorios, se beneficia del aumento del gasto en cuidado de mascotas y muestra resultados clínicos prometedores, lo que resulta en una CAGR proyectada del 6,68%.

¿Cómo afectará el nuevo código CPT a la adopción?

El código CPT de agosto de 2024 abre una vía de reembolso más clara que, una vez implementada ampliamente, debería reducir los costos de bolsillo de los pacientes e impulsar una adopción clínica más amplia.

¿Qué regiones presentan el mayor potencial de crecimiento futuro?

Se prevé que Asia-Pacífico registre una CAGR del 6,99% a medida que la demografía envejeciente y la inversión en atención sanitaria convergen para acelerar la adopción.

Última actualización de la página el: