Tamaño y Participación del Mercado de Tratamiento de Neuralgia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

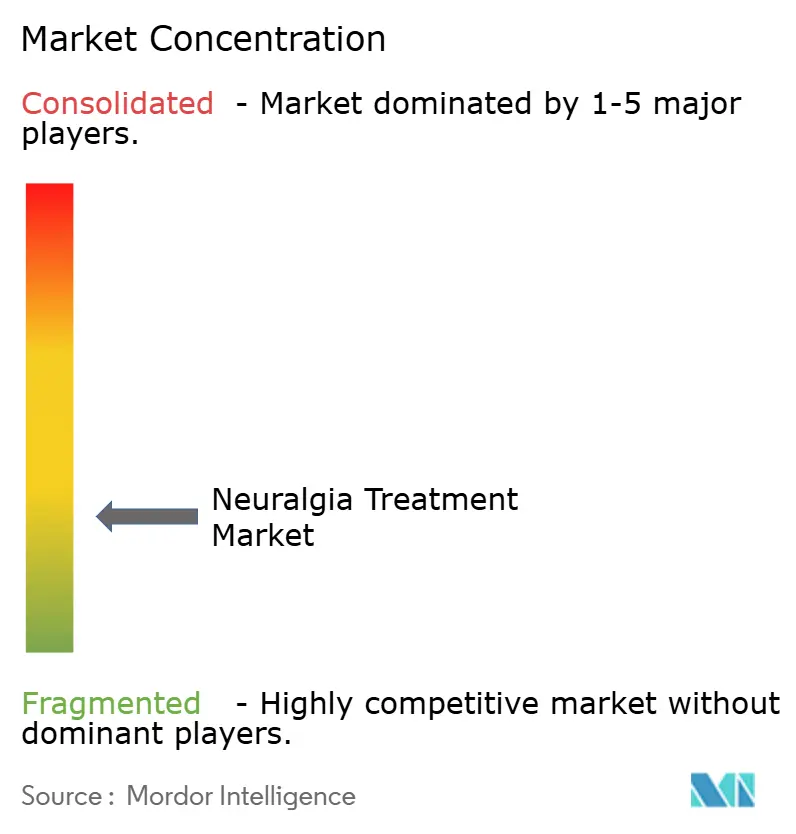

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Neuralgia por Mordor Intelligence

El tamaño del mercado de tratamiento de neuralgia en 2026 se estima en USD 2,67 mil millones, creciendo desde el valor de 2025 de USD 2,51 mil millones con proyecciones para 2031 que muestran USD 3,62 mil millones, creciendo a una CAGR del 6,29% durante 2026-2031. El avance de las tecnologías de neuromodulación, un creciente grupo de pacientes con dolor neuropático y un impulso global hacia soluciones de dolor no opioides sustentan este crecimiento. La autorización de la FDA en enero de 2025 de Suzetrigine, el primer inhibidor altamente selectivo de NaV1.8 para el dolor, valida nuevos objetivos moleculares y acelera la inversión en la industria. La innovación en dispositivos ha amplificado la demanda de estimuladores de médula espinal de circuito cerrado que personalizan la terapia en tiempo real, mientras que los cambios demográficos —especialmente el envejecimiento de la población— están incrementando la incidencia de neuralgia posherpética. Al mismo tiempo, la industria del tratamiento de neuralgia está navegando la complejidad del reembolso y la escasez de materias primas, ambas situaciones que subrayan la necesidad de cadenas de suministro diversificadas y marcos de cobertura basados en el valor.

Conclusiones Clave del Informe

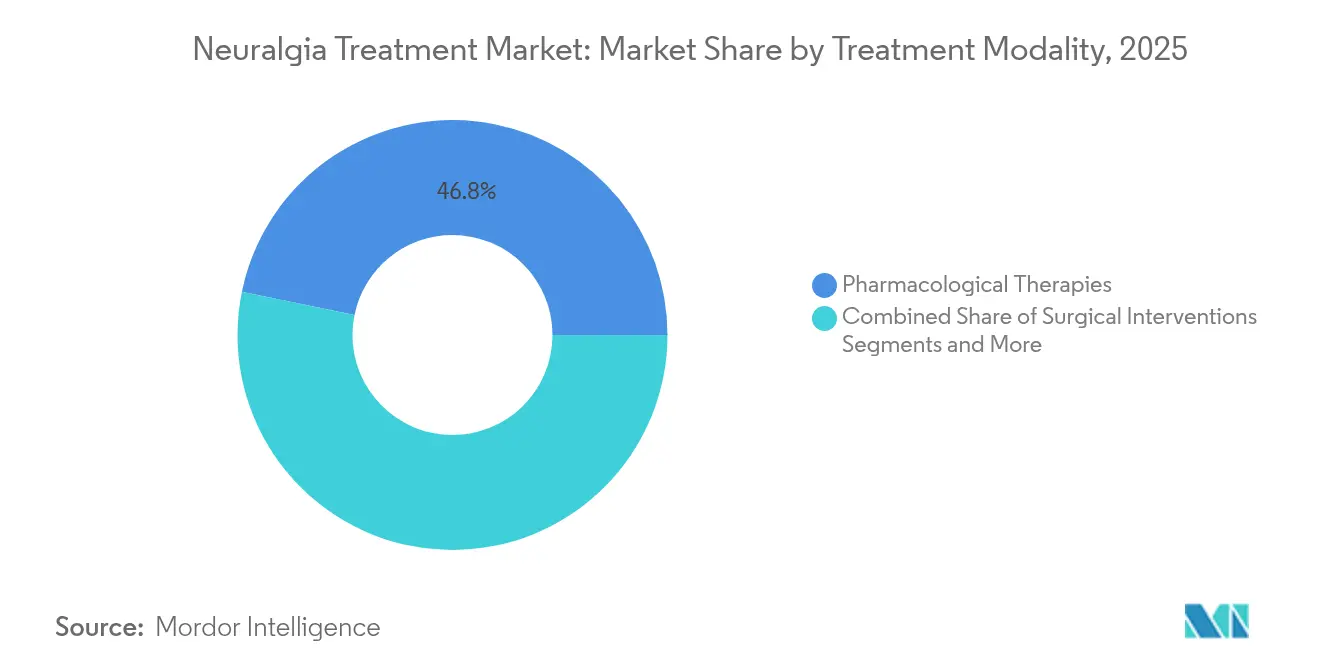

- Por modalidad de tratamiento, las terapias farmacológicas lideraron con el 46,78% de la participación del mercado de tratamiento de neuralgia en 2025; se proyecta que la neuromodulación basada en dispositivos se expanda a una CAGR del 10,55% hasta 2031.

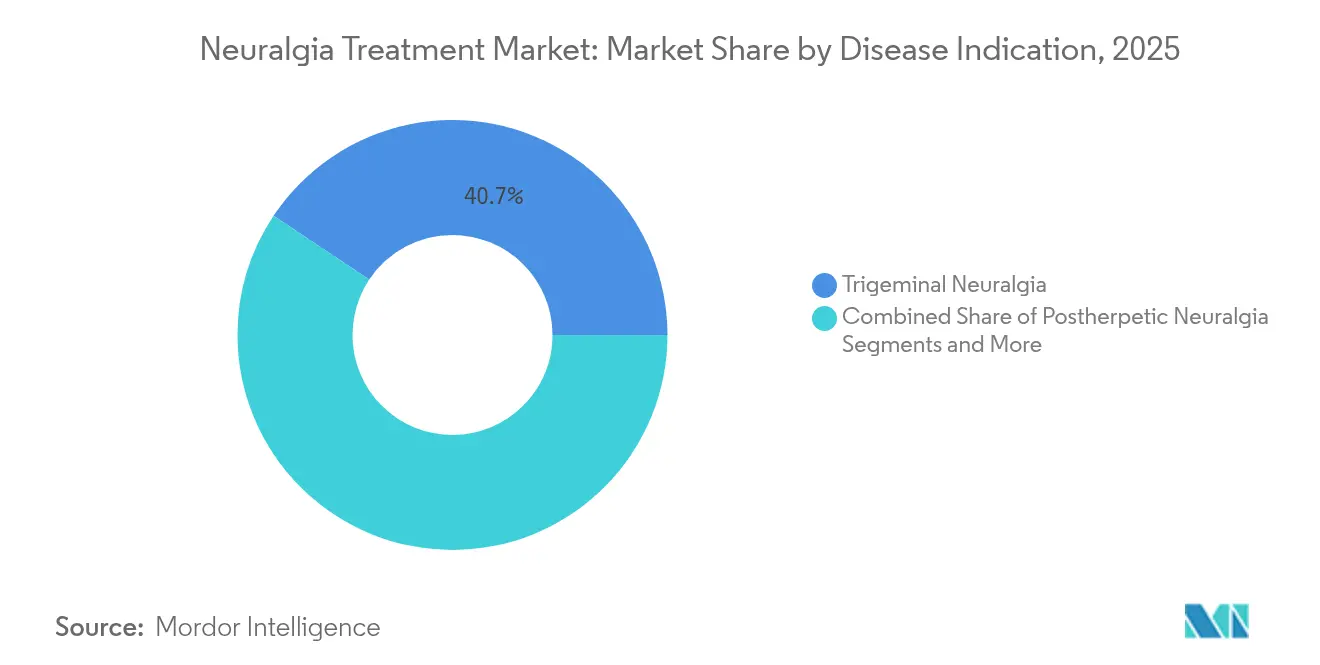

- Por indicación de enfermedad, la neuralgia del trigémino capturó el 40,65% del tamaño del mercado de tratamiento de neuralgia en 2025, mientras que la neuralgia posherpética está prevista para crecer a una CAGR del 9,18% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 55,62% en el mercado de tratamiento de neuralgia en 2025; los centros de cirugía ambulatoria registraron la trayectoria más rápida con una CAGR del 8,41%.

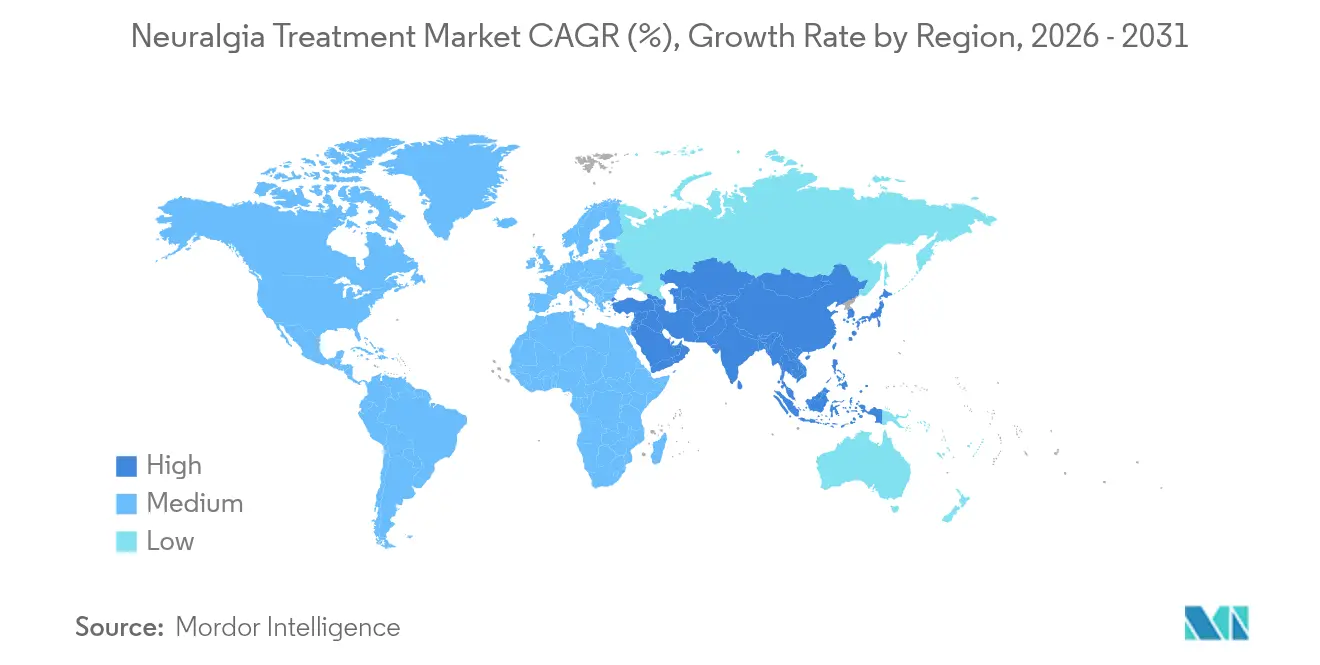

- Por geografía, América del Norte comandó el 36,12% de la participación en ingresos en 2025, aunque Asia-Pacífico está preparada para la CAGR regional más alta del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Neuralgia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos de Dolor Neuropático y Neurálgico | + 1.8% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Innovación en Dispositivos de Neuromodulación y Neuroestimulación | + 2.1% | América del Norte y la UE liderando, adopción en APAC acelerándose | Mediano plazo (2-4 años) |

| Creciente Financiación en I+D y Impulso del Proceso de Medicamentos en Etapa Tardía | + 1.4% | Global, concentrado en los principales centros farmacéuticos | Mediano plazo (2-4 años) |

| Expansión de Centros de Cirugía Ambulatoria y Microcirugía de Día | + 0.9% | América del Norte y la UE como núcleo, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Algoritmos de Estimulación Personalizada Impulsados por IA Mejoran los Resultados | + 1.2% | América del Norte y la UE inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Turismo Médico Transfronterizo para Radiocirugía de Bajo Costo en Asia | + 0.7% | Núcleo en APAC, atrayendo pacientes de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos de Dolor Neuropático y Neurálgico

La neuralgia del trigémino por sí sola afecta a aproximadamente 150.000 estadounidenses cada año.[1]Naum Shaparin, "Neuromodulación Periférica para el Tratamiento de la Neuralgia del Trigémino Refractaria," onlinelibrary.wiley.com La mayor esperanza de vida, el aumento de la incidencia de diabetes y una mayor conciencia diagnóstica están impulsando al alza la carga total de casos. El impacto resultante en la calidad de vida impulsa a los sistemas de salud a destinar nuevos fondos, lo que sostiene una demanda elevada tanto de anticonvulsivos de primera línea como de las terapias más recientes basadas en dispositivos. Las pérdidas económicas derivadas de la reducción de la productividad justifican aún más la inversión continua en innovación.

Rápida Innovación en Dispositivos de Neuromodulación y Neuroestimulación

En abril de 2024 se obtuvo la autorización de la FDA para el estimulador de médula espinal de circuito cerrado Inceptiv de Medtronic con monitorización de bioseñales en tiempo real. Los algoritmos de inteligencia artificial ahora ajustan con precisión la salida de pulsos a la fisiología del paciente, mejorando el alivio del dolor y reduciendo la incidencia de efectos secundarios. Autorizaciones comparables —como la línea WaveWriter Alpha de Boston Scientific para la neuropatía periférica diabética— han ampliado los grupos de pacientes elegibles. En conjunto, estos avances posicionan la neuromodulación como una alternativa convencional a la farmacoterapia sistémica.

Creciente Financiación en I+D e Impulso del Proceso de Medicamentos en Etapa Tardía

El lanzamiento comercial de Suzetrigine por parte de Vertex ilustra el potencial de ingresos del bloqueo de canales de sodio, impulsando activos adicionales en el proceso a través de las vías del glutamato metabotrópico, TRPV1 y CGRP. Basimglurant (NOE-101) avanzó a la inscripción en Fase 2/3 de 200 pacientes con neuralgia del trigémino en 2025. Los flujos de financiación se han diversificado hacia biológicos e inyectables basados en toxinas, lo que señala una era de diseño de fármacos específico por mecanismo.

Expansión de Centros de Cirugía Ambulatoria y Microcirugía de Día

Los pagadores están favoreciendo las derivaciones ambulatorias para la contención de costos, acelerando la migración de los implantes de estimuladores de médula espinal a entornos ambulatorios. Las estancias más cortas y los pagos agrupados reducen los gastos por procedimiento, lo que permite a los centros competir con los hospitales terciarios tanto en precio como en conveniencia. El hardware miniaturizado y las técnicas guiadas por imagen apoyan esta transición manteniendo los perfiles de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Total de la Atención Farmacológica Avanzada y Basada en Dispositivos | -1.6% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Efectos Adversos y Preocupaciones de Seguridad del Uso Prolongado de Anticonvulsivos | -0.8% | Global, con escrutinio regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incertidumbre en el Reembolso de Nuevas Técnicas de Neuromodulación | -1.1% | América del Norte y la UE principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de IFA para Medicamentos Clave como la Carbamazepina | -0.5% | Global, con variaciones regionales en gravedad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de la Atención Farmacológica Avanzada y Basada en Dispositivos

Un sistema completo de estimulación de médula espinal oscila entre USD 20.000 y USD 50.000, sin incluir las visitas clínicas a largo plazo. Suzetrigine tiene un precio de lista de USD 15,50 por comprimido de 50 mg, una prima sobre los genéricos. Los precios elevados restringen la adopción entre los pacientes con cobertura insuficiente y plantean desafíos a las evaluaciones de costo-efectividad, particularmente en las economías emergentes donde predomina el gasto de bolsillo.

Incertidumbre en el Reembolso de Nuevas Técnicas de Neuromodulación

La paridad de cobertura aún no ha convergido entre los principales aseguradores de los Estados Unidos, como se observó en la denegación de Cigna en 2024 de la estimulación de nervios periféricos, en contraste con la aprobación posterior de Humana.[2]Sociedad Norteamericana de Neuromodulación, "NANS Lidera la Respuesta Objetando la Descripción de PNS por parte de Cigna," neuromodulation.org Los proveedores enfrentan prolongados ciclos de autorización previa, que difieren el inicio de la terapia y diluyen el impacto en el mundo real de tecnologías que de otro modo están probadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La Innovación en Dispositivos Desafía el Dominio Tradicional

Las terapias farmacológicas representaron la mayor porción del mercado de tratamiento de neuralgia en 2025 con una participación del 46,78%, anclada por la amplia disponibilidad genérica de carbamazepina y gabapentinoides. La neuromodulación basada en dispositivos, sin embargo, está prevista para la CAGR más alta del 10,55%, impulsada por estimuladores habilitados con IA y colocaciones de electrodos mínimamente invasivas. Este rápido ascenso refleja la preferencia de los pacientes por soluciones que reducen el uso de fármacos y la afluencia de datos positivos de resultados a largo plazo. El tamaño del mercado de tratamiento de neuralgia para la neuromodulación podría eclipsar las intervenciones quirúrgicas para 2030 si el reembolso se alinea con la evidencia clínica. La toxina botulínica, antes de nicho, se está estableciendo como una alternativa intermedia donde los fármacos sistémicos fallan, añadiendo diversidad al arsenal de los médicos.

La industria del tratamiento de neuralgia ahora persigue regímenes híbridos: carga farmacológica para alivio inmediato, seguida de neuroestimulación para mantenimiento. El turismo médico transfronterizo para radiocirugía con bisturí de rayos gamma cuesta entre USD 3.500 y 7.000 en India —aproximadamente una décima parte de las tarifas occidentales— apoyando los volúmenes de procedimientos en las cadenas hospitalarias de Asia-Pacífico. Tales diferenciales de precio impulsan la demanda saliente, aunque la adopción doméstica en los países de altos ingresos sigue siendo contingente a los cambios en la política de los pagadores hacia los pagos agrupados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: El Dominio del Trigémino Enfrenta el Desafío Posherpético

La neuralgia del trigémino controló el 40,65% de los ingresos de 2025, reforzando su estatus como el arquetipo de las condiciones de dolor neurálgico. Los intensivos procesos de investigación, los centros de excelencia dedicados y las campañas de concienciación pública sostienen su posición de liderazgo. La neuralgia posherpética está ganando impulso a una CAGR del 9,18%, impulsada por el envejecimiento demográfico y las brechas de vacunación que mantienen la prevalencia del herpes zóster. El tamaño del mercado de tratamiento de neuralgia vinculado a los casos posherpéticos podría alcanzar un valor casi el doble de los niveles de 2024 para 2030 si persiste la precisión diagnóstica actual.

La evidencia se está acumulando para las inyecciones de toxina botulínica y la estimulación temporal de la médula espinal con parches de lidocaína en cohortes de ancianos, produciendo reducciones en la puntuación del dolor y mejoras en el sueño. Las neuralgias glosofaríngea, occipital y ciática siguen siendo nichos más pequeños, pero se benefician de los avances generales en imagen, estratificación de biomarcadores y herramientas de evaluación del dolor basadas en IA que refinan la selección de protocolos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción Ambulatoria

Los hospitales y clínicas mantuvieron el 55,62% de la participación en ingresos en 2025, respaldados por equipos multidisciplinarios y quirófanos con uso intensivo de capital. Sin embargo, los centros de cirugía ambulatoria están avanzando rápidamente a una CAGR del 8,41%, aprovechando modelos de personal más eficientes y quirófanos de rotación rápida. Estos centros son cada vez más preferidos para los ensayos e implantaciones de estimuladores ambulatorios, donde el alta el mismo día satisface las expectativas de los pacientes.

Los centros especializados en manejo del dolor llenan un nicho integrador, combinando farmacoterapia con intervenciones cognitivo-conductuales. Las plataformas de tele-dolor —ahora utilizadas por el 40% de las clínicas de dolor italianas— amplían el alcance del seguimiento y reducen las cargas de desplazamiento. Los dispositivos portátiles de estimulación nerviosa eléctrica transcutánea y de estimulación nerviosa eléctrica percutánea mejoran la atención remota, abriendo nuevas vías para la adopción del mercado de tratamiento de neuralgia en el hogar.

Análisis Geográfico

América del Norte retuvo el 36,12% de los ingresos globales de 2025 gracias a la solidez de sus sistemas de pago, la amplia experiencia en neuromodulación y las vías aceleradas de la FDA para dispositivos innovadores. Las vulnerabilidades de la cadena de suministro, destacadas por la escasez de carbamazepina en 2024, impulsaron iniciativas de diversificación y validaron la necesidad de modalidades alternativas. Los programas de gestión responsable de no opioides crean un terreno fértil para que el mercado de tratamiento de neuralgia integre estimuladores impulsados por IA e inhibidores selectivos de canales de sodio.

Se proyecta que Asia-Pacífico registre una CAGR del 8,93%, impulsada por la expansión de la cobertura del seguro de salud y el turismo médico entrante. La radiocirugía con bisturí de rayos gamma con un precio de entre USD 3.500 y 7.000 atrae a pacientes de América del Norte y Europa, subrayando el liderazgo en costos de la región. Japón enfrenta una carga económica estimada por dolor crónico de 2 billones de yenes anuales, lo que galvaniza a los sectores público y privado para acelerar la adopción de soluciones de dolor basadas en dispositivos. Las inversiones paralelas en formación y fabricación consolidan a China y Corea del Sur como centros de producción emergentes.

Europa cuenta con estructuras de reembolso maduras y rigurosos marcos de evaluación de tecnologías sanitarias. Las plataformas con marcado CE, como el HFX iQ de Nevro, están ampliando los conjuntos de herramientas de los médicos, mientras que la adopción de la telemedicina en el manejo del dolor continúa aumentando a pesar de los persistentes obstáculos en los flujos de trabajo. Los mercados emergentes en América del Sur, Oriente Medio y África están reforzando las instalaciones de atención terciaria, abriendo oportunidades incrementales en el mercado de tratamiento de neuralgia vinculadas a mejoras más amplias en la infraestructura sanitaria.

Panorama Competitivo

La industria del tratamiento de neuralgia sigue estando moderadamente consolidada. Los grandes incumbentes farmacéuticos como Pfizer y GSK aprovechan su escala en distribución, mientras que los especialistas en dispositivos —Medtronic, Boston Scientific, Abbott— compiten en sofisticación algorítmica y longevidad de los implantes. La adquisición de Nevro por parte de Globus Medical por USD 250 millones en abril de 2025 subraya una tendencia hacia carteras de atención del dolor verticalmente integradas.

La diferenciación mediante IA está emergiendo como la ventaja competitiva clave. El Inceptiv de Medtronic integra retroalimentación de bioseñales en vivo para recalibrar los parámetros de la terapia, una característica que aún no ha sido igualada por muchos competidores. Los participantes de biotecnología están explorando enfoques de silenciamiento génico y regenerativos, con el objetivo de lograr una reparación neural duradera en lugar de un alivio sintomático. Mientras tanto, las empresas emergentes de salud digital ofrecen análisis basados en la nube que personalizan los programas de dosificación y los patrones de estimulación, lo que podría disrumpir los seguimientos convencionales basados en clínicas.

Líderes de la Industria del Tratamiento de Neuralgia

Pfizer Inc.

GSK

Abbott Laboratories

Boston Scientific

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Globus Medical cerró su adquisición de Nevro por USD 250 millones, añadiendo la franquicia de estimulación de médula espinal HFX.

- Abril de 2025: NeuroOne presentó una solicitud 510(k) para el Sistema de Ablación OneRF dirigido al dolor facial por neuralgia del trigémino.

- Enero de 2025: Vertex Pharmaceuticals obtuvo la aprobación de la FDA para Suzetrigine (JOURNAVX) a USD 15,50 por comprimido de 50 mg, introduciendo el primer inhibidor selectivo de NaV1.8.

Alcance del Informe Global del Mercado de Tratamiento de Neuralgia

La neuralgia es un tipo de dolor causado por un nervio irritado o dañado. Su tratamiento implica el manejo y alivio del dolor severo, a menudo punzante, a lo largo del nervio. Esto puede incluir medicamentos, fisioterapia y, en casos graves, intervenciones quirúrgicas.

El mercado de tratamiento de neuralgia está segmentado por tipo de tratamiento, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en basado en fármacos y basado en cirugía. El segmento basado en fármacos se subdivide a su vez en anticonvulsivos, antidepresivos tricíclicos, opioides, antiinflamatorios no esteroideos y otros. El otro tratamiento basado en fármacos incluye antiepilépticos, medicamentos anticonvulsivos, etc. El segmento basado en cirugía se subdivide a su vez en lesión térmica por radiofrecuencia, radiocirugía estereotáctica, descompresión microvascular y otros. El otro segmento basado en cirugía incluye compresión con balón, radiocirugía con bisturí de rayos gamma, etc. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros de cirugía ambulatoria y otros usuarios finales. El otro segmento de usuarios finales incluye clínicas especializadas, institutos y laboratorios de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Terapias Farmacológicas | Anticonvulsivos | Antidepresivos Tricíclicos |

| Opioides | ||

| Antiinflamatorios No Esteroideos | ||

| Neurotoxina Botulínica | ||

| Neuromodulación Basada en Dispositivos | ||

| Intervenciones Quirúrgicas | Lesión Térmica por Radiofrecuencia | Radiocirugía Estereotáctica (Bisturí de Rayos Gamma) |

| Descompresión Microvascular | ||

| Compresión Percutánea con Balón | ||

| Complementario / Alternativo (p. ej., estimulación nerviosa eléctrica transcutánea, acupuntura) | ||

| Neuralgia del Trigémino |

| Neuralgia Posherpética |

| Neuralgia Glosofaríngea |

| Neuralgia Occipital |

| Neuralgia Periférica / Ciática |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Centros de Manejo del Dolor |

| Plataformas de Atención Domiciliaria / Tele-dolor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Tratamiento | Terapias Farmacológicas | Anticonvulsivos | Antidepresivos Tricíclicos |

| Opioides | |||

| Antiinflamatorios No Esteroideos | |||

| Neurotoxina Botulínica | |||

| Neuromodulación Basada en Dispositivos | |||

| Intervenciones Quirúrgicas | Lesión Térmica por Radiofrecuencia | Radiocirugía Estereotáctica (Bisturí de Rayos Gamma) | |

| Descompresión Microvascular | |||

| Compresión Percutánea con Balón | |||

| Complementario / Alternativo (p. ej., estimulación nerviosa eléctrica transcutánea, acupuntura) | |||

| Por Indicación de Enfermedad | Neuralgia del Trigémino | ||

| Neuralgia Posherpética | |||

| Neuralgia Glosofaríngea | |||

| Neuralgia Occipital | |||

| Neuralgia Periférica / Ciática | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Centros de Cirugía Ambulatoria | |||

| Centros de Manejo del Dolor | |||

| Plataformas de Atención Domiciliaria / Tele-dolor | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de neuralgia?

El tamaño del mercado de tratamiento de neuralgia está valorado en USD 2,67 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de tratamiento de neuralgia?

Se proyecta que el mercado registre una CAGR del 6,29%, alcanzando USD 3,62 mil millones para 2031.

¿Qué modalidad de tratamiento está creciendo más rápidamente?

La neuromodulación basada en dispositivos se está expandiendo a una CAGR prevista del 10,55% hasta 2031.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 8,93%, apoyada por el turismo médico y un mayor acceso a la atención sanitaria.

¿Cuáles son las principales barreras para una adopción más amplia de la terapia?

Los altos costos iniciales de los dispositivos avanzados y las políticas de reembolso inconsistentes siguen siendo los principales obstáculos.

Última actualización de la página el: