Tamaño y Participación del Mercado de Dolor Neuropático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

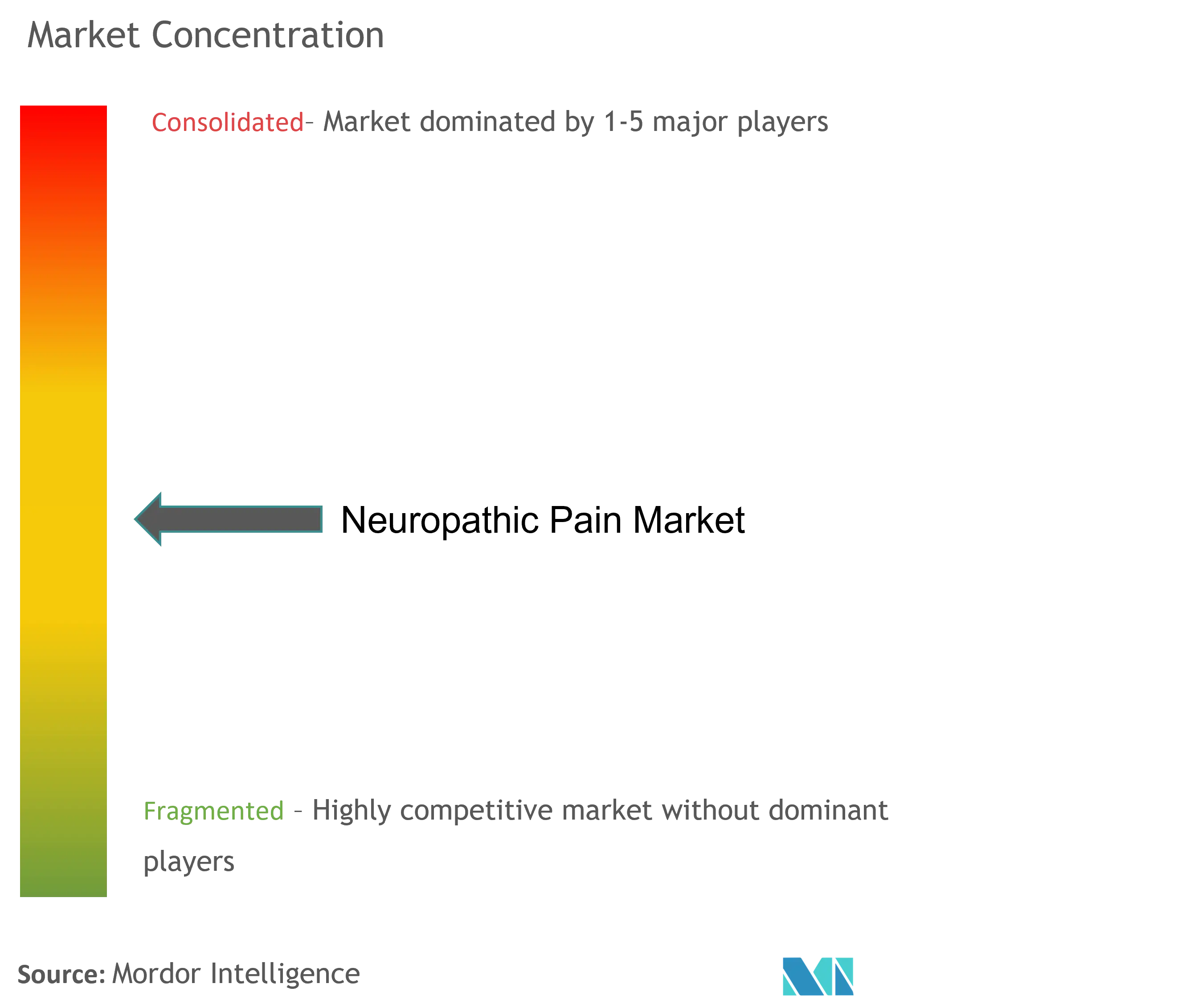

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dolor Neuropático por Mordor Intelligence

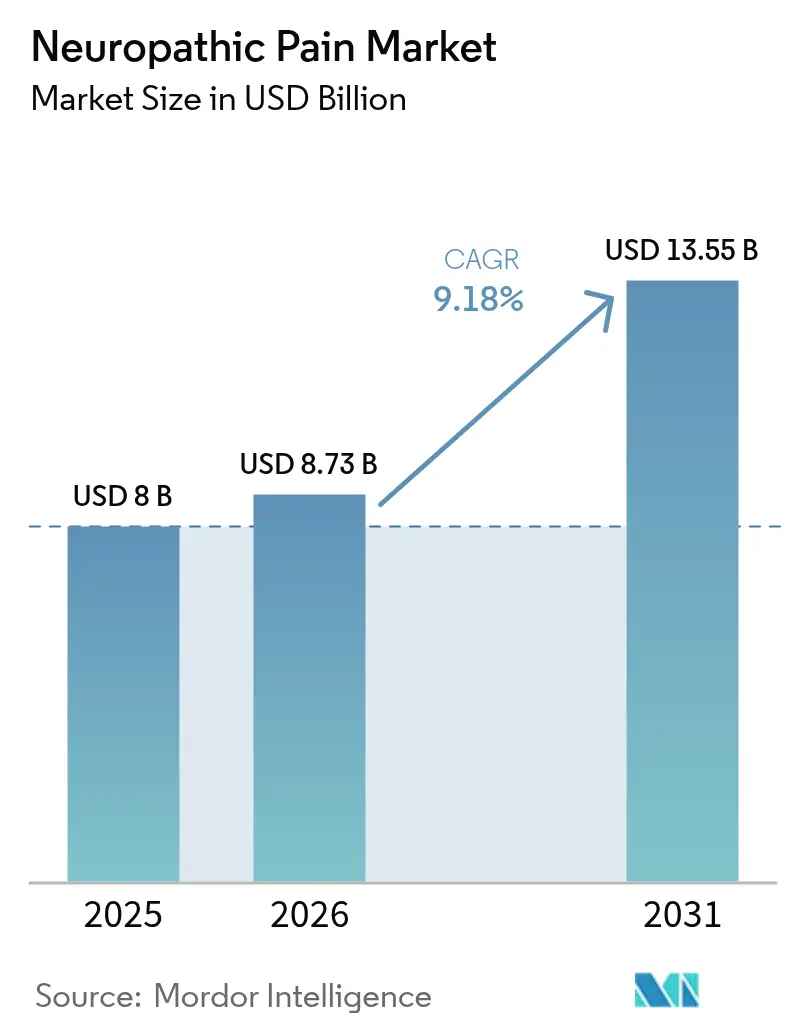

El tamaño del Mercado de Dolor Neuropático en 2026 se estima en USD 8,73 mil millones, creciendo desde el valor de 2025 de USD 8,00 mil millones con proyecciones para 2031 que muestran USD 13,55 mil millones, creciendo a una CAGR del 9,18% durante 2026-2031.

La creciente prevalencia de la diabetes, la supervivencia al cáncer y las infecciones virales está ampliando la población tratada, mientras que los reguladores, los pagadores y los médicos favorecen cada vez más las opciones no opioides que reducen el riesgo de abuso. La evidencia proveniente de auditorías de prescripción en el mundo real muestra un desplazamiento constante desde los analgésicos de acción central hacia los agentes de acción periférica selectiva, lo que sugiere un reequilibrio estructural de la participación del mercado de Dolor Neuropático. La diversidad del pipeline, que abarca bloqueadores de canales de sodio de molécula pequeña, antagonistas biológicos del factor de crecimiento nervioso y formulaciones tópicas avanzadas, subraya la confianza comercial en la diferenciación basada en mecanismos. Una observación adicional es que la adopción más rápida se está produciendo en entornos de atención capaces de medir las mejoras funcionales, lo que sugiere que el reembolso vinculado a resultados ya está configurando las decisiones de tratamiento.

Conclusiones Clave del Informe

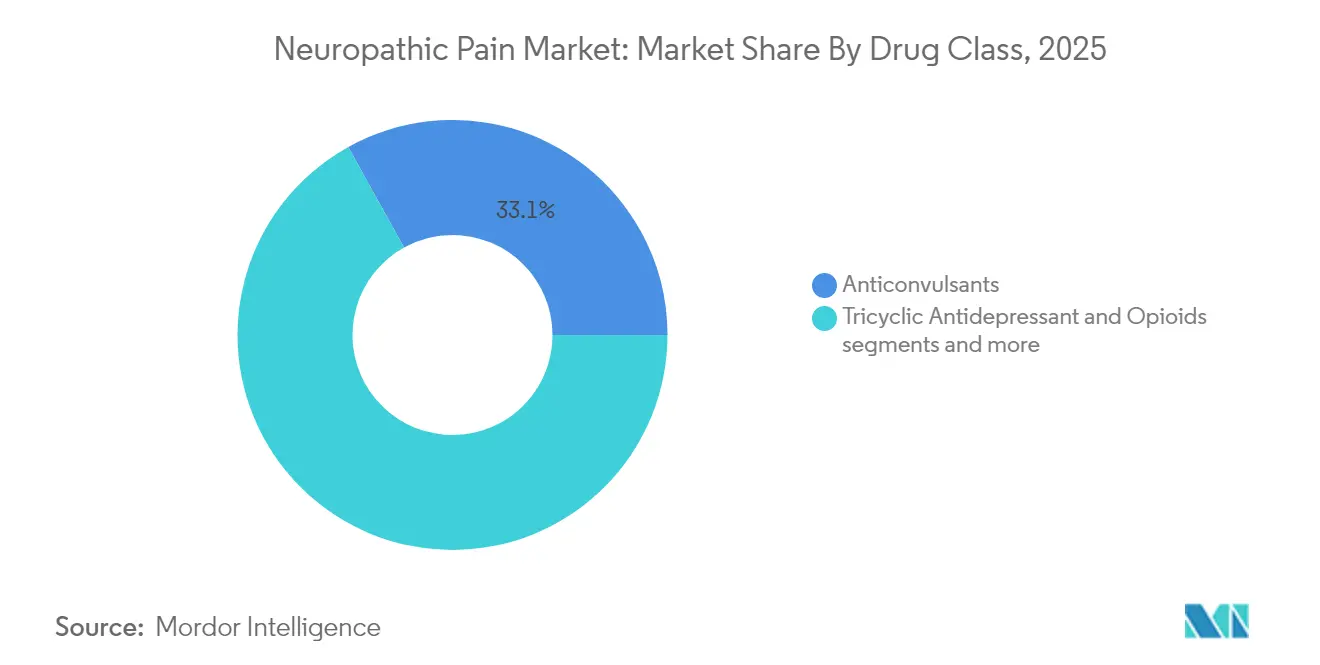

- Por clase de fármaco, los anticonvulsivos representaron una participación en los ingresos del 33,05% en 2025, mientras que se prevé que las formulaciones tópicas se expandan a una CAGR del 9,78% hasta 2031

- Por indicación, la neuropatía periférica diabética representó el 31,88% de las ventas de 2025, mientras que se proyecta que la neuropatía periférica inducida por quimioterapia crezca a una CAGR del 11,05% hasta 2031

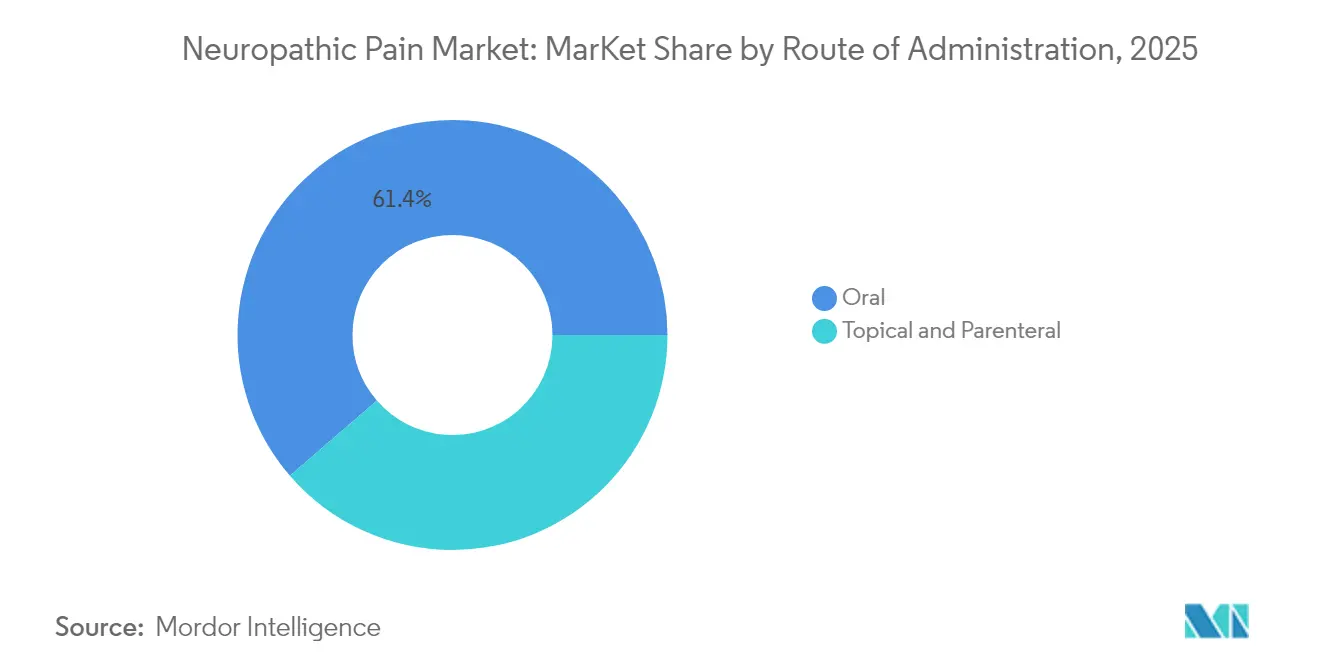

- Por vía de administración, las terapias orales lideraron con una participación en los ingresos del 61,35% en 2025, mientras que se espera que la administración tópica avance a una CAGR del 11,54% hasta 2031

- Por geografía, América del Norte dominó con una participación de mercado del 41,90% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 11,88% hasta 2031

- Por canal de distribución, las farmacias hospitalarias captaron el 41,72% de los ingresos de 2025, mientras que las farmacias en línea están preparadas para crecer a una CAGR del 11,42% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dolor Neuropático

Análisis del Impacto de los Impulsores*

| Impulsor | ~% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Creciente Prevalencia Global de Diabetes y Obesidad | ~2,1% | Global, con mayor impacto en APAC y MEA | Mediano plazo (~ 3-4 años) |

| Aumento de las Tasas de Supervivencia al Cáncer que Elevan la Carga de la Neuropatía Periférica Inducida por Quimioterapia | ~1,8% | América del Norte y UE principalmente, expandiéndose a APAC | Largo plazo (≥ 5 años) |

| Rápida Adopción Clínica de Bloqueadores de Canales de Sodio de Nueva Generación | ~2,3% | Adopción temprana en América del Norte, UE y APAC siguen | Corto plazo (≤ 2 años) |

| Aceleración de las Inversiones en I+D en Analgésicos No Opioides | ~1,6% | Global, concentrado en América del Norte y UE | Mediano plazo (~ 3-4 años) |

| Expansión de la Disponibilidad de Formulaciones Tópicas de Acción Prolongada | ~1,4% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (~ 3-4 años) |

| Resultados Favorables de Reembolso Global y Evaluación de Tecnologías Sanitarias | ~1,2% | América del Norte y UE principalmente, expansión gradual a APAC | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Diabetes y Obesidad que Impulsa la Neuropatía Periférica Diabética

La escalada epidemia mundial de diabetes está remodelando fundamentalmente el panorama del dolor neuropático, con la neuropatía periférica diabética (NPD) afectando a aproximadamente el 50% de los pacientes diabéticos. Esta alta prevalencia se traduce en una sustancial población de pacientes que requiere soluciones eficaces de manejo del dolor. Estudios epidemiológicos recientes revelan que la NPD suele estar infradiagnosticada, con el 75% de los casos sin detectar hasta que los síntomas se vuelven graves, lo que crea una importante oportunidad de mercado no explotada Elafros et al.. La carga económica de la NPD va más allá de los costos directos de tratamiento, ya que los pacientes con NPD dolorosa experimentan una reducción de la productividad y una mayor utilización de la atención médica en múltiples especialidades, lo que impulsa la demanda de opciones de tratamiento más eficaces y tolerables que puedan mejorar los resultados funcionales minimizando los efectos secundarios.

Aumento de las Tasas de Supervivencia al Cáncer que Eleva la Carga de la Neuropatía Periférica Inducida por Quimioterapia

A medida que mejora la eficacia del tratamiento del cáncer, la población de supervivientes que experimenta neuropatía periférica inducida por quimioterapia (NPIQ) continúa expandiéndose, creando una necesidad urgente de estrategias de manejo eficaces. La NPIQ afecta al 30-40% de los pacientes que reciben agentes de quimioterapia neurotóxicos, con síntomas que a menudo persisten mucho después de completar el tratamiento Dove Press. La condición impacta significativamente en la calidad de vida y puede requerir reducciones en la dosis de quimioterapia, comprometiendo potencialmente los resultados oncológicos. Los avances recientes en la comprensión de la fisiopatología de la NPIQ han revelado el papel del estrés oxidativo y la neuroinflamación, abriendo nuevas vías terapéuticas más allá de los analgésicos tradicionales. El desarrollo de biomarcadores para la detección temprana de la NPIQ está ganando impulso, con factores neurotróficos y microARN que muestran promesa para identificar a los pacientes de alto riesgo Widyadharma. Esta tendencia podría reducir potencialmente el mercado direccionable para los tratamientos de NPIQ, ya que las intervenciones preventivas podrían disminuir la incidencia de casos graves que requieren manejo farmacológico. Las empresas farmacéuticas enfrentan el desafío estratégico de equilibrar la innovación en el tratamiento con los efectos limitadores del mercado derivados de una mejor prevención y estrategias de intervención temprana.

Rápida Adopción Clínica de Bloqueadores de Canales de Sodio de Nueva Generación y Antagonistas del Factor de Crecimiento Nervioso

El panorama terapéutico del dolor neuropático está experimentando una transformación fundamental con la aparición de bloqueadores de canales de sodio altamente selectivos que se dirigen a las vías del dolor periférico minimizando los efectos sobre el sistema nervioso central. La aprobación por parte de la FDA de suzetrigine (Journavx) en enero de 2025 como el primer inhibidor selectivo de NaV1.8 marca un momento decisivo en el manejo del dolor Vertex Pharmaceuticals. Este avance aborda el desafío persistente de desarrollar analgésicos no opioides con perfiles de seguridad favorables. Al mismo tiempo, los antagonistas del factor de crecimiento nervioso (FGN) avanzan en el desarrollo clínico en etapas tardías, ofreciendo un enfoque complementario al dirigirse al componente neuroinflamatorio del dolor neuropático. La diversidad del pipeline sugiere un futuro paradigma de tratamiento caracterizado por la prescripción basada en mecanismos en lugar del enfoque actual basado en síntomas, mejorando potencialmente los resultados mediante una orientación más precisa de la fisiopatología subyacente

Aceleración de las Inversiones en I+D en Analgésicos No Opioides por Parte de las Grandes Farmacéuticas y Empresas de Biotecnología

La urgente necesidad de alternativas más seguras para el manejo del dolor ha catalizado una inversión sin precedentes en el desarrollo de analgésicos no opioides en toda la industria farmacéutica. Los principales actores están reposicionando estratégicamente sus carteras de neurociencia para capitalizar la creciente demanda de tratamientos eficaces para el dolor neuropático sin potencial de abuso. Pfizer está avanzando con PF-05089771, un inhibidor selectivo de Nav1.7 dirigido a la neuropatía periférica diabética y otras condiciones de dolor neuropático PatSnap. Este aumento de la inversión va más allá de los enfoques farmacéuticos tradicionales para incluir modalidades innovadoras como la terapia génica, que ha mostrado promesa en modelos preclínicos de dolor neuropático al administrar transgenes que producen GABA, bloqueando eficazmente las señales de dolor sin efectos secundarios detectables Universidad de California - San Diego. La diversificación de los enfoques terapéuticos refleja un reconocimiento estratégico de que abordar la compleja fisiopatología del dolor neuropático requiere múltiples ángulos mecanísticos

Análisis del Impacto de las Restricciones*

| Restricción | ~% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Preocupaciones de Seguridad y Potencial de Abuso que Limitan la Utilización de Opioides y Gabapentinoides | ~-1,8% | Global, más pronunciado en América del Norte | Corto plazo (≤ 2 años) |

| Vencimiento de Patentes de Terapias Líderes que Impulsan la Erosión de Precios | ~-1,3% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (~ 3-4 años) |

| Requisitos Regulatorios Estrictos que Retrasan la Aprobación de Nuevos Analgésicos | ~-1,6% | América del Norte y UE principalmente, expandiéndose a APAC | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Potencial de Abuso que Limitan la Utilización de Opioides y Gabapentinoides

La utilidad clínica de los tratamientos tradicionales para el dolor neuropático está cada vez más limitada por las crecientes preocupaciones de seguridad y el escrutinio regulatorio. Los opioides, a pesar de su eficacia analgésica, enfrentan severas restricciones de prescripción debido a su alto potencial de abuso y la crisis de salud pública en curso asociada con el uso indebido de opioides. Los gabapentinoides (pregabalina y gabapentina), si bien son eficaces para muchas condiciones de dolor neuropático, están encontrando una supervisión regulatoria creciente debido a la evidencia emergente de potencial de uso indebido y problemas de dependencia. Estos desafíos de seguridad están impulsando un cambio fundamental del mercado hacia tratamientos con perfiles de riesgo-beneficio mejorados. El desarrollo de analgésicos de acción periférica que no cruzan la barrera hematoencefálica representa una respuesta estratégica a estas preocupaciones, ofreciendo alivio del dolor sin efectos sobre el sistema nervioso central que contribuyen al potencial de abuso NIH. Esta evolución del mercado impulsada por la seguridad está creando oportunidades para nuevos enfoques terapéuticos que puedan mantener la eficacia abordando las limitaciones de los tratamientos estándar de atención actuales.

Vencimiento de Patentes de Terapias Líderes que Impulsan la Erosión de Precios y la Entrada de Genéricos

El mercado de dolor neuropático está experimentando una significativa reconfiguración competitiva a medida que vencen las patentes clave de las terapias establecidas, desencadenando la entrada de genéricos y la erosión de precios en múltiples clases de fármacos. Esta dinámica es particularmente pronunciada en el segmento de anticonvulsivos, donde la pregabalina y la gabapentina enfrentan una competencia genérica cada vez más intensa. La presión de precios resultante está obligando a las empresas innovadoras a redirigir su enfoque estratégico hacia nuevos mecanismos y formulaciones diferenciadas que puedan obtener precios premium. Al mismo tiempo, la disponibilidad de genéricos de tratamientos establecidos está ampliando el acceso en mercados sensibles al precio, particularmente en regiones en desarrollo donde las barreras de costo han limitado históricamente las opciones de tratamiento. Esta evolución del mercado está creando un panorama competitivo bifurcado con dinámicas similares a las de los productos básicos para las moléculas fuera de patente y oportunidades de posicionamiento premium para enfoques verdaderamente innovadores con ventajas demostrables sobre las opciones existentes. El imperativo estratégico para las empresas farmacéuticas se centra cada vez más en desarrollar tratamientos con una diferenciación mecanística clara y propuestas de valor convincentes que puedan justificar precios premium en un entorno sanitario cada vez más consciente de los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Los Anticonvulsivos Lideran por Clase de Fármaco

Los anticonvulsivos ostentan la mayor participación de mercado con el 33,05% en 2025, con la pregabalina y la gabapentina como terapias de referencia debido a su eficacia establecida en múltiples condiciones de dolor neuropático. Su mecanismo de acción, que implica principalmente la modulación de canales de calcio y la mejora de la actividad del GABA, aborda eficazmente la hiperexcitabilidad que caracteriza los estados de dolor neuropático. Análisis comparativos recientes revelan que la pregabalina demuestra una reducción superior del dolor y menos eventos adversos en comparación con la gabapentina, lo que potencialmente explica su creciente preferencia entre los médicos Mayoral et al.. A pesar de su dominio, los anticonvulsivos enfrentan desafíos de clases de fármacos emergentes con perfiles de seguridad potencialmente superiores y mecanismos más específicos. Los agentes tópicos representan el segmento de más rápido crecimiento con una CAGR del 9,78% (2026-2031), impulsados por su favorable perfil de riesgo-beneficio, particularmente para el dolor neuropático localizado. Los inhibidores de la recaptación de serotonina y norepinefrina mantienen una presencia significativa en el mercado debido a la eficacia establecida de la duloxetina en la neuropatía periférica diabética, mientras que los opioides enfrentan una utilización decreciente en medio de preocupaciones de seguridad y restricciones regulatorias. El segmento de "Otras Clases", que incluye antagonistas del NMDA y cannabinoides, muestra un prometedor potencial de crecimiento a medida que avanza la investigación sobre nuevos mecanismos dirigidos a las vías del dolor neuropático.

La dinámica competitiva dentro de las clases de fármacos está evolucionando a medida que las empresas farmacéuticas reposicionan estratégicamente sus carteras hacia mecanismos diferenciados. La evidencia emergente sugiere que los enfoques combinados que se dirigen a múltiples vías del dolor simultáneamente pueden ofrecer resultados superiores en comparación con la monoterapia, lo que podría remodelar los algoritmos de tratamiento Kumar et al.. Esta tendencia está impulsando un mayor interés en la polifarmacia racional y las combinaciones de dosis fijas que pueden abordar la compleja fisiopatología del dolor neuropático minimizando los efectos secundarios de los fármacos individuales. La reciente aprobación de nuevos agentes como suzetrigine señala un posible cambio de paradigma hacia la prescripción basada en mecanismos en lugar del enfoque actual basado en síntomas, lo que podría alterar fundamentalmente la distribución de la participación de mercado entre las clases de fármacos en los próximos años.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Indicación: La Neuropatía Periférica Diabética Lidera la Transformación del Mercado

La neuropatía periférica diabética (NPD) domina el panorama de indicaciones con una participación de mercado del 31,88% en 2025, lo que refleja su alta prevalencia entre la creciente población diabética mundial. La condición afecta a aproximadamente el 50% de los pacientes con una duración de la diabetes superior a 10 años, creando un grupo de pacientes sustancial y en expansión. Los enfoques de tratamiento para la NPD están evolucionando más allá del manejo de síntomas para abordar los mecanismos fisiopatológicos subyacentes, con un enfoque creciente en las terapias modificadoras de la enfermedad que pueden prevenir o ralentizar la progresión de la neuropatía. La neuropatía periférica inducida por quimioterapia (NPIQ) representa el segmento de indicación de más rápido crecimiento con una CAGR del 11,05% (2026-2031), impulsada por la mejora de las tasas de supervivencia al cáncer y el creciente reconocimiento del impacto de la NPIQ en la calidad de vida. La neuralgia posherpética mantiene una participación de mercado significativa debido a su fisiopatología distintiva y los desafíos de tratamiento, mientras que la neuralgia del trigémino representa un segmento más pequeño pero terapéuticamente diferenciado con algoritmos de tratamiento específicos.

El panorama de indicaciones está siendo remodelado por los avances en las capacidades diagnósticas y el desarrollo de biomarcadores que permiten una intervención más temprana y una estratificación más precisa de los pacientes. Investigaciones recientes han identificado posibles biomarcadores para la NPIQ, incluidos factores neurotróficos y microARN, que podrían facilitar estrategias preventivas en pacientes de alto riesgo Widyadharma. Para la neuropatía asociada al VIH, la optimización de la terapia antirretroviral es cada vez más reconocida como un componente crítico del manejo junto con las intervenciones directas contra el dolor. El dolor del miembro fantasma se está beneficiando de enfoques innovadores, incluido el Sistema de Estimulación Nerviosa Eléctrica Directa Altius aprobado por la FDA, que demostró una reducción significativa del dolor en estudios clínicos FDA. Estos avances en los enfoques específicos por indicación están impulsando la segmentación del mercado y creando oportunidades para terapias dirigidas que aborden las características fisiopatológicas únicas de cada condición de dolor neuropático.

Vía de Administración: El Dominio Oral Desafiado por la Innovación Tópica

La administración oral continúa dominando el mercado de dolor neuropático con una participación del 61,35% en 2025, lo que refleja la posición establecida de las terapias sistémicas como los anticonvulsivos y los antidepresivos en las guías de tratamiento de todo el mundo. La comodidad y familiaridad de la dosificación oral tanto para los pacientes como para los prescriptores sostienen este dominio a pesar de los desafíos de las vías alternativas. La administración tópica representa el segmento de más rápido crecimiento con una CAGR del 11,54% (2026-2031), impulsada por las innovaciones en tecnología de administración de fármacos y el creciente reconocimiento de los beneficios de la terapia localizada. Los parches de capsaicina de alta concentración (8% p/p) han demostrado una eficacia particular en diversas condiciones de dolor neuropático, con estudios clínicos que muestran una reducción significativa del dolor y una mejora en la calidad de vida. El atractivo de los agentes tópicos va más allá de la eficacia hasta su favorable perfil de seguridad, particularmente en pacientes de edad avanzada con múltiples comorbilidades y preocupaciones de polifarmacia.

La administración parenteral mantiene un papel especializado pero crítico en el algoritmo de tratamiento, particularmente para los casos refractarios e indicaciones específicas. Las directrices PACC actualizadas de 2024 para la administración de PRIALT (ziconotida) destacan la importancia de la terapia intratecal para el dolor crónico grave que no responde a otros tratamientos Tersera Therapeutics. Las tecnologías emergentes están ampliando el potencial de cada vía de administración, con formulaciones orales de liberación prolongada que mejoran la comodidad y la adherencia, mientras que los sistemas avanzados de administración tópica mejoran la penetración del fármaco y la duración de la acción. El enfoque estratégico en el desarrollo de enfoques de administración no sistémica refleja el creciente reconocimiento de los beneficios de la terapia dirigida que maximiza la eficacia local minimizando la exposición sistémica y los efectos adversos asociados. Se espera que esta tendencia continúe remodelando el panorama de las vías de administración, con una participación de mercado creciente para los sistemas de administración tópica y novedosos a expensas de las formulaciones orales tradicionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Canal de Distribución: Las Farmacias Hospitalarias Lideran en Medio de la Transformación Digital

Las farmacias hospitalarias mantienen el liderazgo del mercado con una participación del 41,72% en 2025, aprovechando su modelo de atención integrada y su experiencia especializada en el manejo de casos complejos de dolor neuropático. Su posición dominante se ve reforzada por su papel en el inicio de la terapia para el dolor grave o refractario, particularmente para los tratamientos que requieren administración o monitoreo especializados. Las farmacias minoristas continúan desempeñando un papel crucial en la terapia de mantenimiento y la atención comunitaria, beneficiándose de su accesibilidad y las relaciones establecidas con los pacientes.

El panorama de distribución está evolucionando en respuesta a las cambiantes expectativas de los pacientes y los modelos de prestación de atención médica. La comodidad, la disponibilidad y las ventajas de precio mejoran consistentemente las intenciones de compra de medicamentos en línea, creando presión competitiva sobre los canales tradicionales físicos. El reciente lanzamiento de Journavx en farmacias minoristas marca un movimiento estratégico para mejorar el acceso a tratamientos innovadores para el dolor en entornos comunitarios Chain Drug Review. Las farmacias hospitalarias están respondiendo a las presiones competitivas mejorando su propuesta de valor a través de servicios especializados de manejo del dolor y coordinación integrada de la atención. La evolución de la dinámica de distribución refleja tendencias más amplias de la atención médica hacia la atención centrada en el paciente y la integración fluida entre los entornos de atención, con implicaciones para las estrategias de acceso al mercado y la optimización de canales para las terapias de dolor neuropático.

Análisis Geográfico

América del Norte domina el mercado de dolor neuropático con una participación del 41,90% en 2025, impulsada por la alta prevalencia de la enfermedad, la infraestructura sanitaria avanzada y las políticas de reembolso favorables. La posición de liderazgo de la región se ve reforzada por su papel como mercado de lanzamiento principal para las terapias innovadoras, ejemplificado por la reciente aprobación de la FDA de Journavx (suzetrigine) como la primera nueva clase de analgésico en más de dos décadas FDA. La implementación de la Ley NOPAIN representa un avance político significativo, creando vías de reembolso específicamente para el manejo del dolor no opioide en entornos ambulatorios Vertex Pharmaceuticals. Se espera que este impulso regulatorio acelere el acceso al mercado para las nuevas terapias de dolor neuropático, particularmente aquellas con ventajas demostradas sobre las opciones existentes. Estados Unidos representa la mayor participación dentro de América del Norte, lo que refleja su sustancial población de pacientes y el alto gasto en atención médica, mientras que Canadá y México contribuyen significativamente al crecimiento regional a través de programas de acceso en expansión y la mejora de las capacidades diagnósticas.

Europa representa el segundo mercado regional más grande, caracterizado por sólidos sistemas de salud y marcos de reembolso integrales que facilitan el acceso a las terapias avanzadas de dolor neuropático. La dinámica del mercado de la región está configurada por rigurosos procesos de evaluación de tecnologías sanitarias que enfatizan la efectividad comparativa y la utilidad de costos, impulsando la demanda de tratamientos con ventajas demostrables sobre las opciones existentes. El Reino Unido y Alemania lideran en la adopción de terapias innovadoras, mientras que Francia, Italia y España mantienen participaciones de mercado sustanciales debido a sus grandes poblaciones de pacientes y la infraestructura establecida de manejo del dolor. Las recientes aprobaciones europeas de nuevos tratamientos y dispositivos, incluidos los sistemas avanzados de estimulación de la médula espinal, reflejan el compromiso de la región con la ampliación de las opciones terapéuticas para los pacientes con dolor neuropático Medtronic.

Asia-Pacífico representa el mercado regional de más rápido crecimiento con una CAGR del 11,88% (2026-2031), impulsado por el aumento de la prevalencia de la enfermedad, la mejora del acceso a la atención médica y el aumento del gasto en salud. China lidera el crecimiento regional con la expansión de la cobertura de seguros y significativas inversiones en infraestructura sanitaria, mientras que Japón contribuye con una participación de mercado sustancial a través de su avanzado sistema de salud y su envejeciente población con alta prevalencia de dolor neuropático. India está emergiendo como un mercado clave de crecimiento debido a su gran población diabética y la mejora de las capacidades diagnósticas, aunque persisten desafíos de acceso en las zonas rurales. La región está siendo testigo de una adopción creciente de enfoques de medicina tradicional junto con las terapias convencionales, con investigaciones recientes que destacan el potencial de la medicina tradicional china en el tratamiento del dolor neuropático Zhang et al.. El mercado de Corea del Sur se caracteriza por la rápida adopción de tecnología y las sólidas capacidades de investigación farmacéutica, contribuyendo a la innovación regional. Las regiones de Oriente Medio y África y América del Sur representan mercados más pequeños pero en crecimiento, con la mejora de la infraestructura sanitaria y el aumento de la concienciación sobre la enfermedad impulsando la expansión desde una base más baja.

Panorama Competitivo

El mercado de dolor neuropático exhibe una concentración moderada con empresas farmacéuticas establecidas que mantienen una participación de mercado significativa mientras enfrentan la disrupción de nuevos participantes innovadores con nuevos mecanismos de acción. Los líderes tradicionales, incluidos Pfizer, GlaxoSmithKline y Eli Lilly, aprovechan sus extensas carteras de neurociencia y su infraestructura comercial global para mantener posiciones sólidas en múltiples clases de fármacos y geografías. La dinámica competitiva está evolucionando a medida que los vencimientos de patentes de productos clave impulsan la entrada de genéricos y la erosión de precios, obligando a las empresas innovadoras a redirigir el enfoque estratégico hacia mecanismos y formulaciones diferenciados. Vertex Pharmaceuticals ha emergido como una fuerza disruptiva con la aprobación de la FDA en enero de 2025 de Journavx (suzetrigine), el primer inhibidor selectivo de NaV1.8 para el dolor, con un precio de USD 15,50 por comprimido de 50 mg y ventas proyectadas en el primer año de USD 110 millones.

Los patrones estratégicos revelan un enfoque creciente en la diferenciación basada en mecanismos en lugar de mejoras incrementales a las clases de fármacos existentes, lo que refleja el reconocimiento de que abordar la compleja fisiopatología del dolor neuropático requiere nuevos enfoques. Las empresas están llevando a cabo adquisiciones y asociaciones específicas para acceder a tecnologías innovadoras y ampliar las capacidades terapéuticas, ejemplificado por el avance de sistemas de administración especializados para el alivio localizado del dolor. Existen oportunidades de espacio en blanco en el desarrollo de terapias modificadoras de la enfermedad que aborden la fisiopatología subyacente en lugar de simplemente manejar los síntomas, particularmente para condiciones como la neuropatía periférica diabética donde la prevención o reversión del daño nervioso representa una necesidad médica no satisfecha significativa. El panorama competitivo está además configurado por la innovación tecnológica, con empresas que aprovechan las soluciones de salud digital y el análisis avanzado para mejorar la eficiencia del desarrollo clínico y demostrar el valor en el mundo real. La aprobación de la FDA de Medtronic para el estimulador de médula espinal de circuito cerrado Inceptiv en abril de 2024 ejemplifica esta tendencia, introduciendo el primer dispositivo con estimulación adaptativa basada en retroalimentación biológica para el alivio personalizado del dolor.

Líderes de la Industria de Dolor Neuropático

Grünenthal

Mallinckrodt Pharmaceuticals

Pfizer, Inc.

Novartis AG

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vertex Pharmaceuticals completó la distribución nacional en farmacias minoristas de Journavx (suzetrigine), poniendo el analgésico no opioide de primera clase ampliamente disponible para pacientes con dolor agudo de moderado a grave.

- Marzo de 2025: Halneuron, un novedoso bloqueador del canal de sodio NaV1.7, inició ensayos clínicos de Fase 2b para el dolor neuropático inducido por quimioterapia, con el primer paciente dosificado y un análisis intermedio previsto para finales de 2025.

- Enero de 2025: La FDA aprobó Journavx (suzetrigine), la primera nueva clase de analgésico en más de 20 años, para el tratamiento del dolor agudo de moderado a grave en adultos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de dolor neuropático como todos los medicamentos con receta y los dispositivos de neuromodulación regulados que alivian específicamente el dolor derivado de daños estructurales o funcionales en el sistema nervioso somatosensorial, rastreados a precios de salida de fábrica en canales hospitalarios, minoristas y en línea. Según Mordor Intelligence, el mercado está valorado en USD 8,0 mil millones en 2025 y se prevé que alcance USD 12,73 mil millones en 2030.

Exclusión del alcance: los analgésicos de venta libre formulados para el dolor nociceptivo quedan fuera de este límite.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Anticonvulsivos

- Inhibidores de la Recaptación de Serotonina y Norepinefrina

- Antidepresivos Tricíclicos

- Opioides

- Agentes Tópicos

- Otras Clases

- Por Indicación

- Neuropatía Periférica Diabética

- Neuralgia Posherpética

- Neuropatía Periférica Inducida por Quimioterapia

- Neuralgia del Trigémino

- Neuropatía Asociada al VIH

- Dolor del Miembro Fantasma

- Otros (Esclerosis Múltiple, Lesión de la Médula Espinal)

- Por Vía de Administración

- Oral

- Tópica

- Parenteral

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones quincenales con especialistas en dolor, endocrinólogos, enfermeras de oncología, asesores de reembolso y distribuidores de dispositivos en América del Norte, Europa y las principales economías de Asia-Pacífico nos permiten verificar los ratios de prevalencia, las líneas de tratamiento típicas y los precios de venta promedio a nivel de país. Las encuestas con farmacéuticos y responsables de adquisiciones validan los pesos de los canales y las prácticas de descuento antes de que finalicemos los supuestos.

Investigación Documental

Comenzamos con evidencia pública: series de incidencia y prevalencia de diabetes, herpes zóster y cáncer de la Organización Mundial de la Salud, la Federación Internacional de Diabetes y GLOBOCAN; auditorías de prescripción de agencias como IQVIA MIDAS; tendencias de patentes a través de Questel; y registros de importación-exportación capturados en Volza para pregabalina, duloxetina y estimuladores de médula espinal. Los detalles financieros en los informes 10-K, las bases de datos de aprobación de la FDA y la Agencia Europea de Medicamentos, y las revistas revisadas por pares como Pain y Neurology nos ayudan a mapear los cambios en la combinación de tratamientos. Para fundamentar las divisiones regionales, los analistas también revisan los datos de altas hospitalarias y los formularios de pagadores publicados por CMS, NHS Digital y el Ministerio de Salud, Trabajo y Bienestar de Japón. Estos son solo ilustrativos; muchas otras fuentes abiertas y de pago alimentan el conjunto de evidencias.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción de arriba hacia abajo de prevalencia a cohorte tratada, superponiendo la epidemiología por país con el diagnóstico y la penetración del tratamiento, luego valorando los días de terapia a precios de venta promedio combinados. Algunas consolidaciones de abajo hacia arriba de envíos de dispositivos estimulantes y volúmenes de prescripción muestreados actúan como salvaguardas. Las variables clave como la población adulta diabética, la incidencia de neuralgia posherpética, la curva de erosión genérica de la pregabalina, la tasa de adopción de la neuromodulación y la intensidad de las restricciones a los opioides alimentan un modelo de regresión multivariante cuyos coeficientes se ajustan mediante consenso de expertos. El análisis de escenarios captura los impactos de las políticas y los lanzamientos del pipeline; las brechas donde la evidencia de abajo hacia arriba es escasa se llenan mediante interpolación analítica limitada a +/-10% de los indicadores observables.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a los paneles de adquisiciones hospitalarias, los totales de gasto de los aseguradores y los ratios históricos de costos de tratamiento. Los revisores senior dan su aprobación una vez resueltas las anomalías. Los informes se actualizan anualmente, y las revisiones intermedias se activan cuando se producen aprobaciones regulatorias, retiros importantes o revisiones epidemiológicas significativas.

Por Qué Nuestra Línea de Base de Dolor Neuropático Merece Confianza

Las cifras publicadas varían porque las firmas de investigación eligen diferentes grupos de pacientes, incluyen o excluyen clases de dispositivos emergentes, convierten divisas en fechas de referencia divergentes o proyectan la erosión de precios genéricos con diferente agresividad.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8,0 mil millones (2025) | ||

| USD 7,37 mil millones (2023) | Consultora Global A | excluye la neuromodulación basada en dispositivos y utiliza tipos de cambio históricos |

| USD 8,20 mil millones (2024) | Firma de Investigación de la Industria B | aplica un precio de venta promedio constante a pesar de la aceleración de la penetración genérica |

| USD 6,39 mil millones (2024) | Publicación Especializada del Sector C | omite el uso en atención secundaria de Asia-Pacífico y se basa en un panel de encuestas hospitalarias limitado |

En conjunto, la comparación muestra que nuestro alcance disciplinado, los insumos epidemiológicos actualizados anualmente y la validación de doble vía producen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear, someter a pruebas de estrés y adoptar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Dolor Neuropático?

El tamaño del mercado de Dolor Neuropático es de USD 8,73 mil millones en 2026.

¿Qué clase de fármaco tiene la mayor participación en el mercado de Dolor Neuropático?

Los anticonvulsivos siguen siendo la clase líder, aunque los agentes tópicos y los inhibidores selectivos de canales de sodio están ganando terreno.

¿Por qué las terapias tópicas son cada vez más populares?

Proporcionan alivio localizado con menos efectos secundarios sistémicos, lo que las hace atractivas para pacientes de edad avanzada y polimedicados.

¿Cómo influye la Ley NOPAIN en la industria de Dolor Neuropático?

Crea un reembolso dedicado para los tratamientos del dolor no opioides en entornos ambulatorios, acelerando la adopción de nuevos agentes.

¿Qué región muestra el crecimiento más rápido del mercado de Dolor Neuropático?

Asia-Pacífico lidera con una CAGR prevista del 11,88%, impulsada por el aumento de la prevalencia de la enfermedad y la expansión del acceso a la atención médica.

¿Qué estrategias competitivas ayudan a las empresas a mantenerse a la vanguardia tras el vencimiento de patentes?

Las empresas invierten en versiones de liberación prolongada, productos combinados y asociaciones con fabricantes de dispositivos para mantener la diferenciación y el poder de fijación de precios.

Última actualización de la página el: