Tamaño y Participación del Mercado de Manejo del Dolor Postoperatorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manejo del Dolor Postoperatorio por Mordor Intelligence

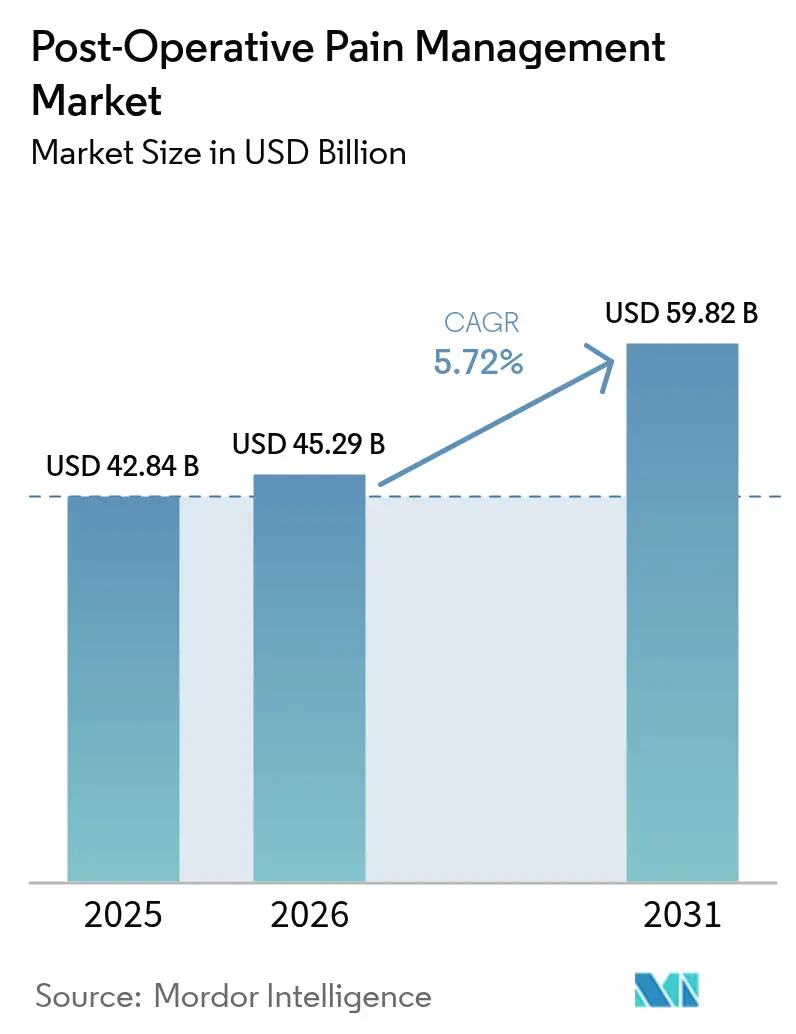

Se proyecta que el tamaño del mercado de Manejo del Dolor Postoperatorio se expanda desde USD 42,84 mil millones en 2025 y USD 45,29 mil millones en 2026 hasta USD 59,82 mil millones en 2031, registrando una CAGR del 5,72% entre 2026 y 2031. Las exclusiones de pago de aseguradoras para fármacos no opioides, el rápido crecimiento de los centros de cirugía ambulatoria y los límites más estrictos en la prescripción de opioides son los principales factores detrás de este avance sostenido. Los hospitales están revisando sus formularios porque los Centros de Servicios de Medicare y Medicaid crearon vías de reembolso separadas que compensan íntegramente el precio premium de los anestésicos locales de acción prolongada, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos aclaró los criterios clínicos de valoración para los analgésicos no opioides agudos, proporcionando a los desarrolladores una hoja de ruta de aprobación clara. Los sistemas de salud también están ampliando los programas de gestión guiados por inteligencia artificial que personalizan la dosificación y reducen los eventos adversos, reforzando los protocolos multimodales. En conjunto, estas fuerzas mantienen al mercado de Manejo del Dolor Postoperatorio en una trayectoria de valor predecible, incluso cuando las presiones de costos pesan sobre los fármacos intravenosos de alto precio y la confianza de los prescriptores en los opioides continúa disminuyendo.

Conclusiones Clave del Informe

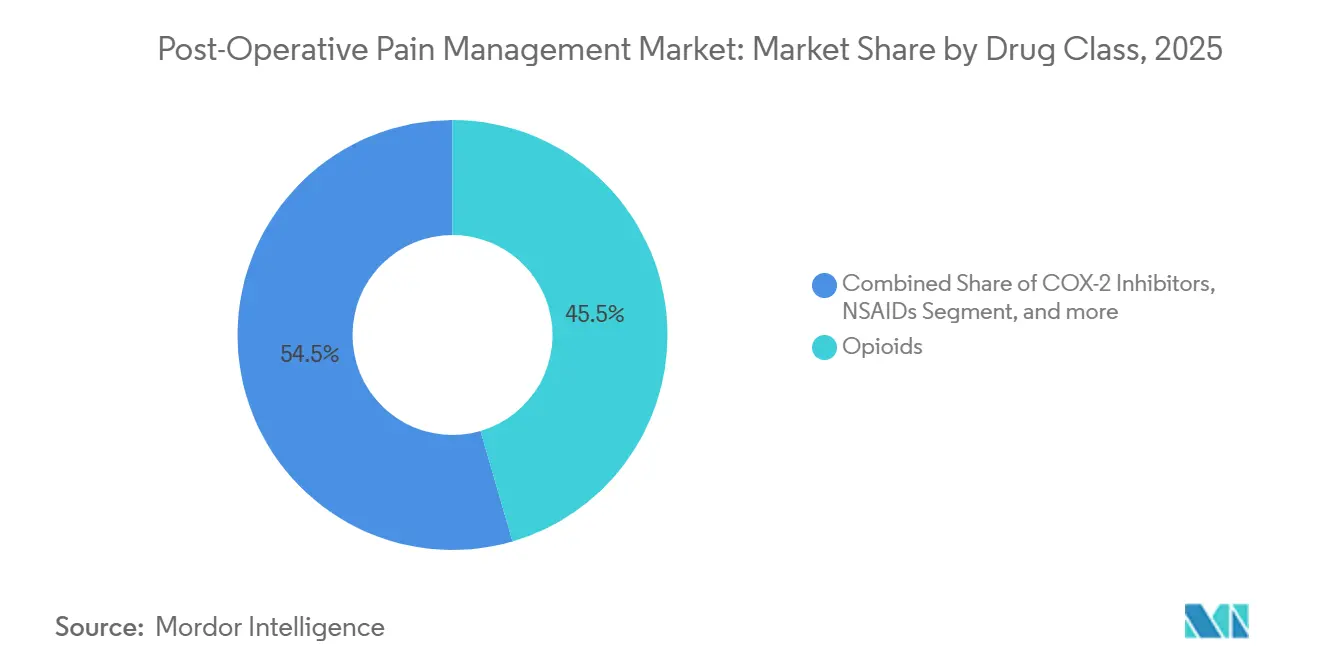

- Por clase de fármaco, los opioides lideraron con el 45,55% de la participación del mercado de Manejo del Dolor Postoperatorio en 2025, aunque los anestésicos locales avanzan a una CAGR del 8,25% hasta 2031.

- Por vía de administración, los productos inyectables representaron el 47,53% del tamaño del mercado de Manejo del Dolor Postoperatorio en 2025, mientras que las formulaciones tópicas y transdérmicas se expandirán a una CAGR del 9,75% hasta 2031.

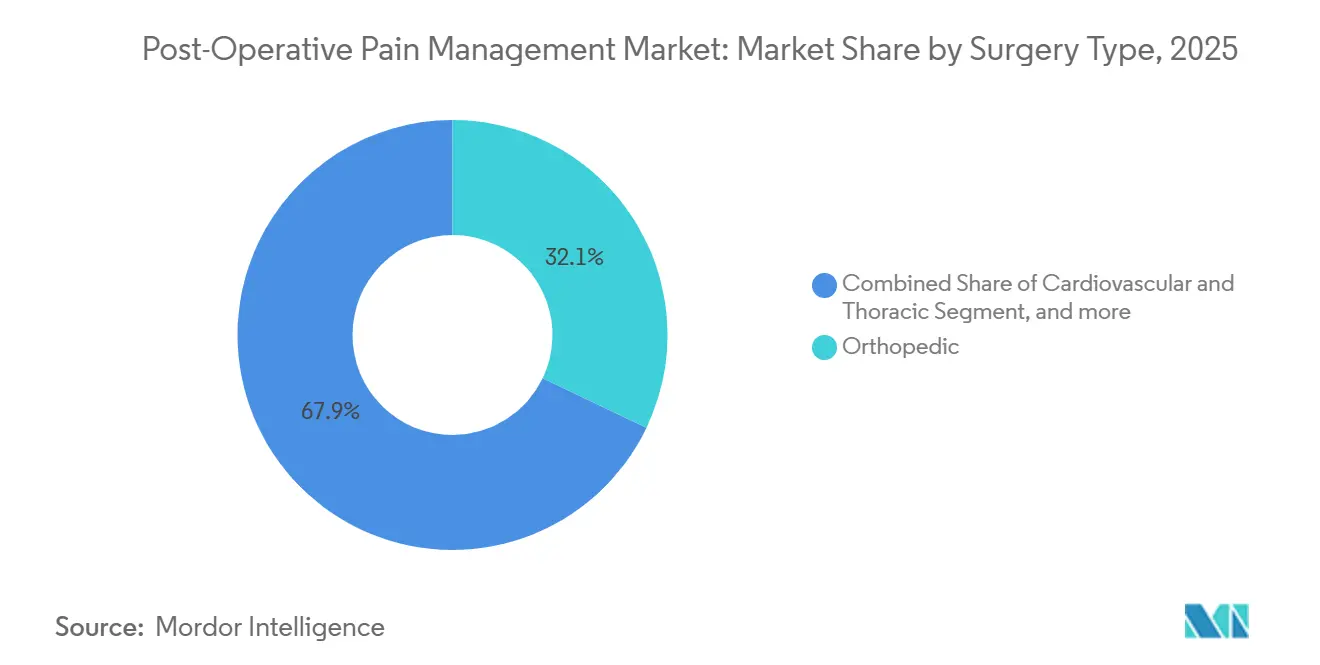

- Por tipo de cirugía, los procedimientos ortopédicos representaron el 32,15% del tamaño del mercado de Manejo del Dolor Postoperatorio en 2025, mientras que obstetricia y ginecología es el segmento de mayor crecimiento con una CAGR del 8,82% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias dispensaron el 49,65% del total de analgésicos en 2025, aunque las farmacias en línea crecen a una CAGR del 8,32% hasta 2031 a medida que se consolidan las normas de prescripción por telesalud.

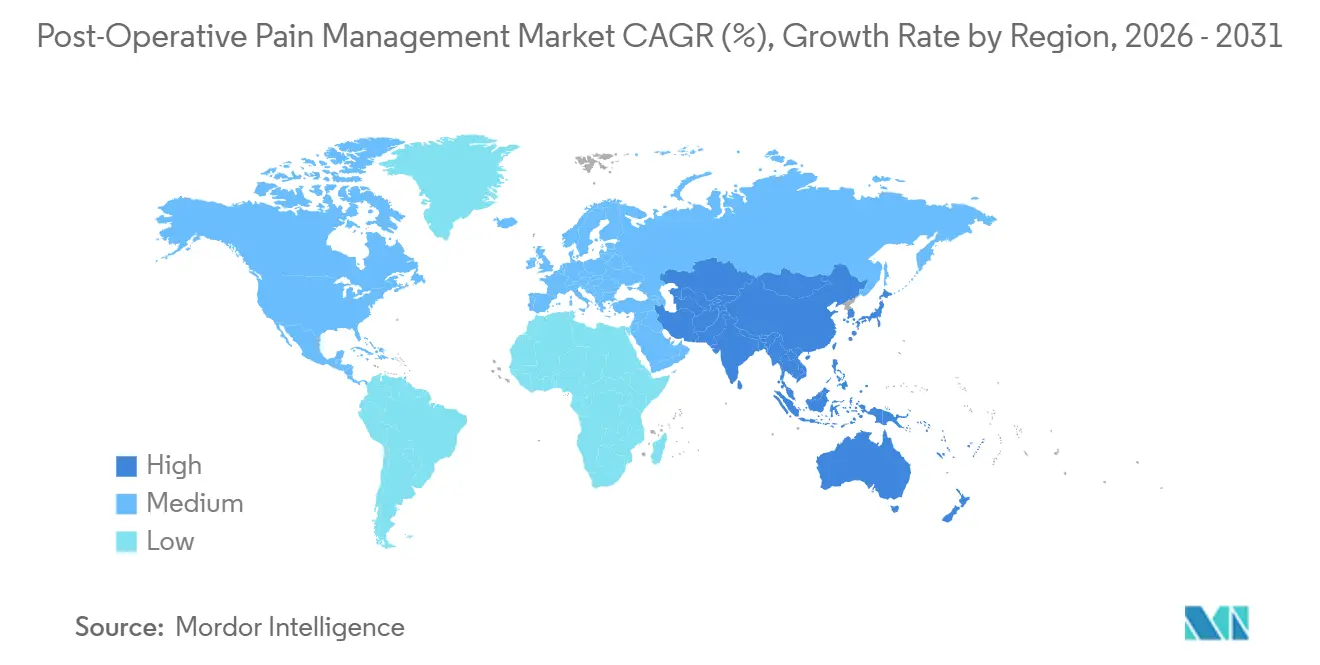

- América del Norte captó el 38,23% de los ingresos globales en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,42% prevista hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manejo del Dolor Postoperatorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Número de Procedimientos Quirúrgicos | +1.2% | Global, con el mayor crecimiento de volumen en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Cambio hacia Protocolos Multimodales y No Opioides | +1.5% | América del Norte y Europa lideran la adopción; Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Adopción de Anestésicos Regionales de Acción Prolongada y Bloqueos Nerviosos | +0.9% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Centros de Cirugía Ambulatoria | +0.8% | América del Norte dominante; emergente en el CCG y Australia | Largo plazo (≥ 4 años) |

| Algoritmos de Gestión de Opioides Personalizados Basados en Inteligencia Artificial | +0.5% | Sitios piloto en América del Norte; hospitales académicos seleccionados en Europa | Largo plazo (≥ 4 años) |

| Reembolso Separado Legislado para Analgésicos No Opioides | +1.0% | Estados Unidos (mandato de los Centros de Servicios de Medicare y Medicaid); exploratorio en Canadá y Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Procedimientos Quirúrgicos

Las cirugías electivas han recuperado los niveles previos a la pandemia y continúan aumentando, especialmente en los programas de reemplazo de cadera y rodilla que dominan la carga de casos ortopédicos. La migración ambulatoria de estos procedimientos de alto volumen intensifica la demanda de regímenes que reducen el uso de opioides y permiten el alta el mismo día. Los ministerios de salud de Asia-Pacífico están ampliando la capacidad quirúrgica en ciudades de segundo y tercer nivel, un movimiento que amplía el mercado de Manejo del Dolor Postoperatorio al exponer a millones de nuevos pacientes a protocolos multimodales estandarizados. Al mismo tiempo, las organizaciones no gubernamentales globales destacan el retraso en los casos quirúrgicos no tratados en regiones de bajos ingresos, lo que indica una fuerte demanda latente que se materializará a medida que madure la infraestructura. El efecto acumulado es un impulso de volumen duradero que compensa la erosión de precios en los mercados occidentales maduros.

Cambio hacia Protocolos Multimodales y No Opioides

Los organismos de guías clínicas y los pagadores designan ahora la terapia multimodal como atención de primera línea, reemplazando la monoterapia con opioides en la mayoría de las vías de atención hospitalaria y ambulatoria[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos Farmacológicos Analgésicos No Opioides para el Manejo del Dolor Agudo," fda.gov. Las exclusiones de reembolso de los Centros de Servicios de Medicare y Medicaid eliminan las penalizaciones presupuestarias hospitalarias por fármacos no opioides premium, desencadenando una rápida conversión de formularios en los grandes sistemas estadounidenses. Europa avanza con más cautela, pero los fondos de enfermedad alemanes están pilotando modelos similares, lo que señala una eventual adopción continental. Los hospitales se inclinan por formulaciones de doble mecanismo, como las matrices de bupivacaína-meloxicam, que combinan el control nociceptivo e inflamatorio en una sola dosis, reduciendo la carga de trabajo de enfermería y la complejidad del inventario. En conjunto, estos cambios aceleran las curvas de adopción en el mundo real, profundizando la base de ingresos del mercado de Manejo del Dolor Postoperatorio.

Adopción de Anestésicos Regionales de Acción Prolongada y Bloqueos Nerviosos

Los anestésicos locales de liberación prolongada continúan desplazando a los opioides sistémicos en cirugías ortopédicas y abdominales, respaldados por evidencia clínica sólida aunque a veces variable. La bupivacaína liposomal sigue siendo el producto insignia, aunque las tecnologías de depósito de nueva generación como CPL-01 muestran perfiles farmacocinéticos más precisos y podrían alcanzar un posicionamiento premium. Los hospitales aceptan costos unitarios moderados cuando los datos demuestran estancias más cortas en la unidad de cuidados postanestésicos y menos dosis de rescate con opioides. El interés también se está expandiendo hacia modalidades basadas en dispositivos, ejemplificadas por los sistemas de crioalgesia que ofrecen bloqueo nervioso no farmacológico. Estas opciones amplían la elección terapéutica sin añadir exposición a opioides, un indicador de resultado crítico en el mercado de Manejo del Dolor Postoperatorio.

Expansión de los Centros de Cirugía Ambulatoria

Los centros de cirugía ambulatoria representaron menos de 20.000 artroplastias totales de rodilla en 2020, pero superaron las 38.000 en 2023, lo que refleja un aumento del 258% que aún se está acelerando. Dado que los centros de cirugía ambulatoria reciben un reembolso menor que los departamentos ambulatorios hospitalarios, los administradores promueven formularios de recuperación rápida que limitan los costos de suministro y facilitan la deambulación temprana. Los proveedores están respondiendo con kits analgésicos agrupados personalizados para los flujos de trabajo de los centros de cirugía ambulatoria, impulsando la contratación directa que elude los canales tradicionales de compras grupales. Modelos similares están surgiendo en el Consejo de Cooperación del Golfo, donde los centros electivos de ortopedia y oftalmología siguen los modelos estadounidenses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crisis de Adicción a los Opioides y Endurecimiento de las Regulaciones | -0.7% | América del Norte y Europa; conciencia emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presiones de Contención de Costos Hospitalarios sobre Formulaciones IV Premium | -0.5% | Global, más agudo en sistemas de salud pública con presupuestos fijos | Mediano plazo (2-4 años) |

| Prohibición de la MHRA sobre Opioides de Liberación Modificada para el Dolor Agudo Postoperatorio | -0.3% | Reino Unido; posible efecto en naciones de la Mancomunidad de Naciones | Corto plazo (≤ 2 años) |

| Escasez de Farmacéuticos y Técnicos de Farmacia | -0.4% | América del Norte, Europa Occidental, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crisis de Adicción a los Opioides y Endurecimiento de las Regulaciones

La directriz de los Centros para el Control y la Prevención de Enfermedades que restringe las prescripciones agudas de opioides a cursos de 3 días se aplica ahora en la mayoría de los estados de los Estados Unidos, mientras que los programas de monitoreo electrónico señalan las desviaciones de las normas entre pares[2]Centros para el Control y la Prevención de Enfermedades, "Guía de Práctica Clínica para la Prescripción de Opioides," cdc.gov. Los reguladores del Reino Unido prohibieron las formulaciones de liberación modificada para uso postoperatorio agudo, un precedente que otros reguladores de la Mancomunidad de Naciones están evaluando. Aunque estas normas reducen el volumen unitario de opioides, implícitamente amplían la demanda de alternativas no opioides, amortiguando la pérdida de ingresos en el mercado más amplio de Manejo del Dolor Postoperatorio.

Presiones de Contención de Costos Hospitalarios sobre Formulaciones IV Premium

Los presupuestos farmacéuticos globales están tensionados por la inflación laboral y la inflación de los medicamentos especializados. La bupivacaína de liberación prolongada puede costar entre USD 300 y 400 por dosis frente a USD 10 de su contraparte convencional, lo que impone estrictos obstáculos de relación calidad-precio. Los descuentos por compras grupales ayudan, pero a menudo exigen volúmenes trimestrales mínimos, exponiendo a los hospitales a penalizaciones financieras si los cirujanos no la utilizan suficientemente. En consecuencia, el crecimiento de los productos IV premium se modera fuera de las vías electivas de alto margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Anestésicos Locales Avanzan por los Mandatos de Reducción de Opioides

Los anestésicos locales generaron USD x mil millones en 2025 y se prevé que crezcan a una CAGR del 8,25%, captando participación incremental del mercado de Manejo del Dolor Postoperatorio de los opioides. Los opioides aún retuvieron el 45,55% de los ingresos en 2025, subrayando su papel arraigado a pesar de los crecientes obstáculos regulatorios. En 2024, Pacira reportó ventas trimestrales de Exparel de USD 145 millones, validando la adopción continua. Los gabapentinoides, la ketamina y la dexmedetomidina siguen siendo adyuvantes en lugar de agentes primarios, pero los productos combinados como la bupivacaína-meloxicam están redefiniendo las propuestas de valor.

Los hospitales acogen los anestésicos locales porque los perfiles de efectos secundarios mejoran las métricas de satisfacción del paciente vinculadas al reembolso. Las tecnologías de depósito de nueva generación muestran potencial para curvas plasmáticas más suaves, lo que podría elevar aún más la preferencia sobre los opioides. Los antiinflamatorios no esteroideos persisten como agentes de base, aunque las consideraciones de seguridad mantienen su dosificación conservadora, preservando margen para la expansión anestésica dentro del mercado general de Manejo del Dolor Postoperatorio.

Por Vía de Administración: Los Productos Tópicos Lideran la Curva de Crecimiento

Los formatos tópicos y transdérmicos registraron la trayectoria más rápida con una CAGR del 9,75%, aunque los inyectables aún representaron la mayor porción del tamaño del mercado de Manejo del Dolor Postoperatorio en 2025. Las vías orales siguen siendo indispensables para la recuperación en el hogar, pero las preocupaciones sobre el íleo inducido por opioides en los programas de recuperación mejorada fomentan el interés en las combinaciones orales no opioides. Los catéteres intratecales continúan en contextos torácicos y abdominales, pero requieren personal especializado del que a menudo carecen los centros más pequeños.

Los hospitales están avanzando hacia el control del dolor sin vías intravenosas para reducir el riesgo de infección y el tiempo de enfermería. La guía de la Administración de Alimentos y Medicamentos enumera explícitamente los agentes tópicos como viables para indicaciones agudas, acelerando las presentaciones de expedientes. A medida que la escasez de personal afecta a las salas de preparación de medicamentos intravenosos, los administradores aprueban los kits tópicos que las enfermeras pueden aplicar sin verificación farmacéutica, eliminando las barreras prácticas para la adopción en el mercado de Manejo del Dolor Postoperatorio.

Por Tipo de Cirugía: Los Protocolos Obstétricos se Aceleran por Delante del Volumen Ortopédico

Los procedimientos ortopédicos representaron el 32,15% del total de ingresos de 2025, aunque obstetricia y ginecología superará a todas las demás categorías con una CAGR del 8,82%. Los protocolos de recuperación mejorada tras cesárea exigen acetaminofén y antiinflamatorios no esteroideos de base, posicionando los opioides únicamente como rescate. Los volúmenes cardiovasculares y torácicos se suavizan debido a las técnicas mínimamente invasivas, pero la intensidad del dolor sigue siendo alta, lo que respalda los paquetes multimodales.

Los centros de cirugía ambulatoria comercializan agresivamente programas de articulaciones ortopédicas en el mismo día utilizando bloqueos de liberación prolongada diseñados para durar durante las primeras 72 horas vulnerables. Las vías de cesárea reflejan este pensamiento, con hospitales que estandarizan productos de doble mecanismo que simplifican los traspasos de enfermería. En conjunto, estos cambios mantienen el liderazgo en volumen ortopédico mientras permiten que obstetricia capture participación incremental del mercado de Manejo del Dolor Postoperatorio.

Por Canal de Distribución: La Dispensación en Línea Encuentra Claridad Regulatoria

Las farmacias hospitalarias representaron el 49,65% del volumen unitario en 2025, aunque las farmacias en línea registran una CAGR del 8,32% a medida que se consolidan las normas de telesalud de la Administración para el Control de Drogas y se maduran los servicios de recarga remota[3]Administración para el Control de Drogas, "Propuesta de Flexibilidades de Telemedicina," dea.gov. Las farmacias minoristas sufren márgenes cada vez más ajustados, pero aún dominan los surtidos de la Lista II debido a los mandatos de verificación en persona.

Los centros de cirugía ambulatoria que establecen dispensarios para llevar a casa en el sitio difuminan la frontera entre hospital y comercio minorista, permitiendo a las instalaciones capturar ingresos posteriores y garantizar la adherencia multimodal. Los portales en línea se integran directamente con los seguimientos de telesalud, automatizando las recargas para las unidades de mantenimiento de existencias no controladas y encroachando lentamente en la participación de los establecimientos físicos. En conjunto, estos cambios continúan diversificando los modelos de distribución dentro de la industria de Manejo del Dolor Postoperatorio.

Análisis Geográfico

América del Norte aportó el 38,23% de los ingresos de 2025 a medida que los cambios en el reembolso de los Centros de Servicios de Medicare y Medicaid neutralizaron las objeciones de costos hospitalarios y la infraestructura de los centros de cirugía ambulatoria maduró rápidamente. Los Estados Unidos cuentan con la base instalada más amplia de herramientas de gestión guiadas por inteligencia artificial, consolidando aún más su liderazgo en el mercado de Manejo del Dolor Postoperatorio. Canadá observa el despliegue estadounidense, pero las negociaciones presupuestarias provinciales ralentizan una decisión política nacional.

Asia-Pacífico es el motor de crecimiento con una CAGR del 7,42% debido a la agresiva expansión de la capacidad quirúrgica en China y la diferenciación de protocolos por parte de las cadenas de hospitales privados indios. Las ciudades chinas de segundo y tercer nivel adoptan paquetes analgésicos estandarizados que requieren una supervisión especializada mínima, favoreciendo los anestésicos de depósito y los adyuvantes tópicos. El envejecimiento demográfico de Japón dispara el volumen ortopédico, mientras que Australia evalúa replicar las restricciones de opioides del Reino Unido, decisiones que podrían remodelar la combinación de entrega.

Europa avanza con cautela. La prohibición de la Agencia Reguladora de Medicamentos y Productos Sanitarios obliga al Reino Unido a pivotar hacia opioides de liberación inmediata y adyuvantes no opioides, reduciendo el valor unitario pero elevando el volumen no opioide. Alemania pilota exclusiones de pago, aunque el despliegue nacional depende del consenso federal-estatal. Francia y España esperan más datos del mundo real antes de aprobar productos de depósito premium, manteniendo el crecimiento regional moderado en relación con el mercado más amplio de Manejo del Dolor Postoperatorio.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Pacira BioSciences y Heron Therapeutics dominan el nicho de anestésicos locales de liberación prolongada, beneficiándose de la adopción impulsada por políticas y los kits específicos por procedimiento. Las empresas de genéricos controlan los segmentos de opioides orales y antiinflamatorios no esteroideos, donde los acantilados de patentes fuerzan la competencia de precios. Los participantes del sector de dispositivos ofrecen crioalgesia y estimuladores nerviosos que se integran con los regímenes multimodales, permitiendo paquetes comerciales conjuntos.

Las tuberías de opioides con disuasión de abuso buscan recuperar la confianza de los prescriptores, pero enfrentan escepticismo en materia de reembolso. Las indicaciones pediátricas están desatendidas, lo que señala un espacio en blanco para las formulaciones de depósito basadas en el peso. Los proveedores de ciencia de datos construyen plataformas de gestión de opioides que vinculan las suscripciones de software a las ventas de fármacos, creando modelos de ingresos híbridos. Los competidores de biosimilares apuntan a las patentes de bupivacaína liposomal que vencerán después de 2030, un cambio que probablemente comprimirá el precio pero ampliará el volumen en el mercado de Manejo del Dolor Postoperatorio.

Líderes de la Industria de Manejo del Dolor Postoperatorio

AbbVie (Allergan)

Heron Therapeutics

Pfizer Inc.

AFT Pharmaceuticals

GSK plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nanjing Delova Biotech reportó datos positivos de Fase 3 para QP-6211, una inyección de ropivacaína de acción prolongada para el control del dolor en hemorroidectomía y bunionectomía.

- Mayo de 2025: Cumberland Pharmaceuticals publicó resultados que muestran que el ibuprofeno intravenoso (Caldolor) es seguro y eficaz en pacientes quirúrgicos de mayor edad.

Alcance del Informe Global del Mercado de Manejo del Dolor Postoperatorio

Según el alcance del informe, el dolor postoperatorio se define como una respuesta compleja al trauma tisular posterior a los procedimientos quirúrgicos. Comprende tanto el dolor relacionado con la cirugía como el dolor vinculado a la hipersensibilidad del sistema nervioso central. El propósito de los medicamentos para el manejo del dolor postoperatorio es minimizar los efectos adversos al tiempo que se reduce o elimina el dolor y el malestar.

La segmentación del mercado de manejo del dolor postoperatorio se categoriza por clase de fármaco, vía de administración, tipo de cirugía, canal de distribución y geografía. Por clase de fármaco, el mercado incluye opioides, antiinflamatorios no esteroideos, inhibidores de la COX-2, anestésicos locales y analgésicos adyuvantes. Por vía de administración, se segmenta en inyectable, oral, tópico/transdérmico, intratecal/epidural e inhalatorio. Por tipo de cirugía, el mercado abarca ortopédica, cardiovascular y torácica, abdominal y gastrointestinal, obstetricia y ginecología, oftálmica y otorrinolaringológica, y otros. Por canal de distribución, se divide en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Opioides |

| Antiinflamatorios No Esteroideos |

| Inhibidores de la COX-2 |

| Anestésicos Locales |

| Analgésicos Adyuvantes |

| Inyectable |

| Oral |

| Tópico / Transdérmico |

| Intratecal / Epidural |

| Inhalatorio |

| Ortopédica |

| Cardiovascular y Torácica |

| Abdominal y Gastrointestinal |

| Obstetricia y Ginecología |

| Oftálmica y Otorrinolaringológica |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Opioides | |

| Antiinflamatorios No Esteroideos | ||

| Inhibidores de la COX-2 | ||

| Anestésicos Locales | ||

| Analgésicos Adyuvantes | ||

| Por Vía de Administración | Inyectable | |

| Oral | ||

| Tópico / Transdérmico | ||

| Intratecal / Epidural | ||

| Inhalatorio | ||

| Por Tipo de Cirugía | Ortopédica | |

| Cardiovascular y Torácica | ||

| Abdominal y Gastrointestinal | ||

| Obstetricia y Ginecología | ||

| Oftálmica y Otorrinolaringológica | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor esperado del segmento global de manejo del dolor postoperatorio?

Está valorado en USD 45,29 mil millones en 2026 y se proyecta que alcance USD 59,82 mil millones en 2031, lo que refleja una CAGR del 5,72%.

¿Qué clase de fármaco se está expandiendo más rápidamente en el control del dolor posquirúrgico?

Los anestésicos locales de acción prolongada crecen a una CAGR del 8,25%, la más alta entre todas las clases, a medida que los hospitales pivotan hacia protocolos de reducción de opioides.

¿Por qué los centros de cirugía ambulatoria son tan influyentes en la atención del dolor postoperatorio hoy en día?

Los centros de cirugía ambulatoria han experimentado un aumento del 258% en las artroplastias totales de rodilla desde 2020 y demandan bloqueos regionales de acción prolongada y kits multimodales orales que respalden el alta el mismo día.

¿Cómo están acelerando las regulaciones estadounidenses la adopción de analgésicos no opioides?

Los Centros de Servicios de Medicare y Medicaid ahora reembolsan por separado los fármacos no opioides calificados, y la guía de la Administración de Alimentos y Medicamentos aclara los criterios de aprobación, eliminando conjuntamente las barreras presupuestarias y regulatorias anteriores.

¿Qué región tiene previsto experimentar el aumento más rápido en las terapias para el dolor postoperatorio?

Asia-Pacífico lidera con una CAGR del 7,42% hasta 2031, a medida que China e India amplían la capacidad quirúrgica y adoptan protocolos multimodales.

¿Cuál es el principal obstáculo que limita el uso más amplio de los analgésicos intravenosos premium?

Las presiones de contención de costos hospitalarios y los ajustados presupuestos farmacéuticos hacen difícil justificar el precio de entre USD 300 y 400 de las formulaciones IV de depósito frente a los genéricos de bajo costo.

Última actualización de la página el: