Tamaño y Participación del Mercado de Envases para Cápsulas y Monodosis de Café

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

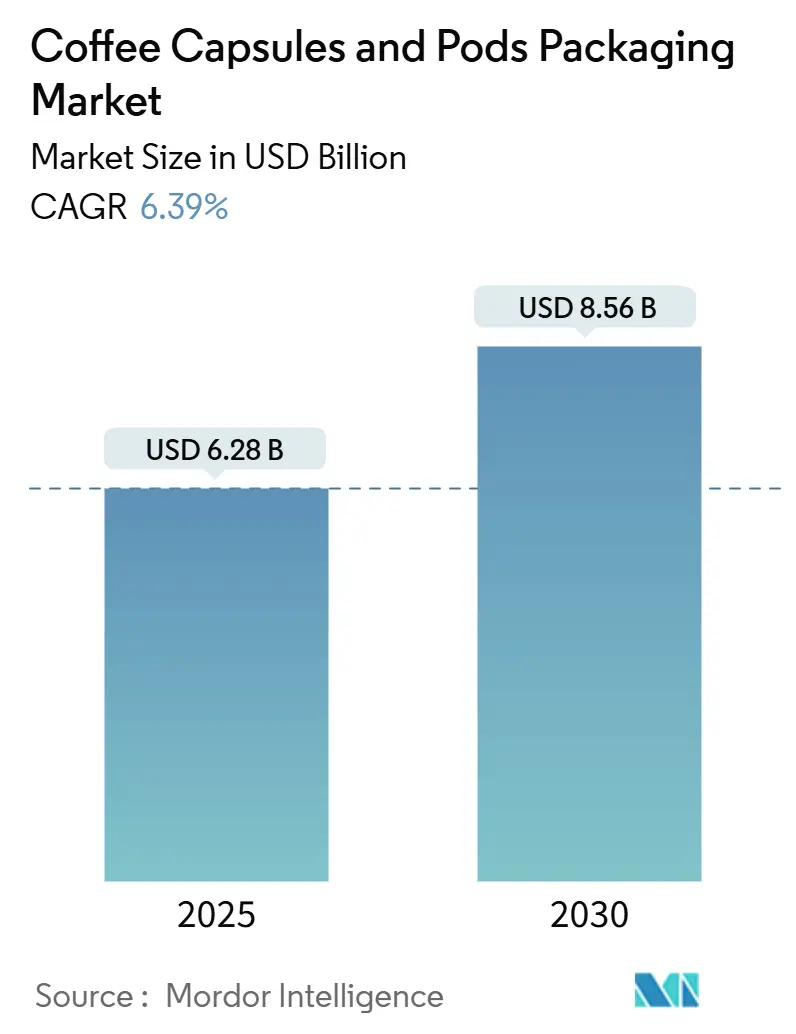

| Tamaño del Mercado (2025) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

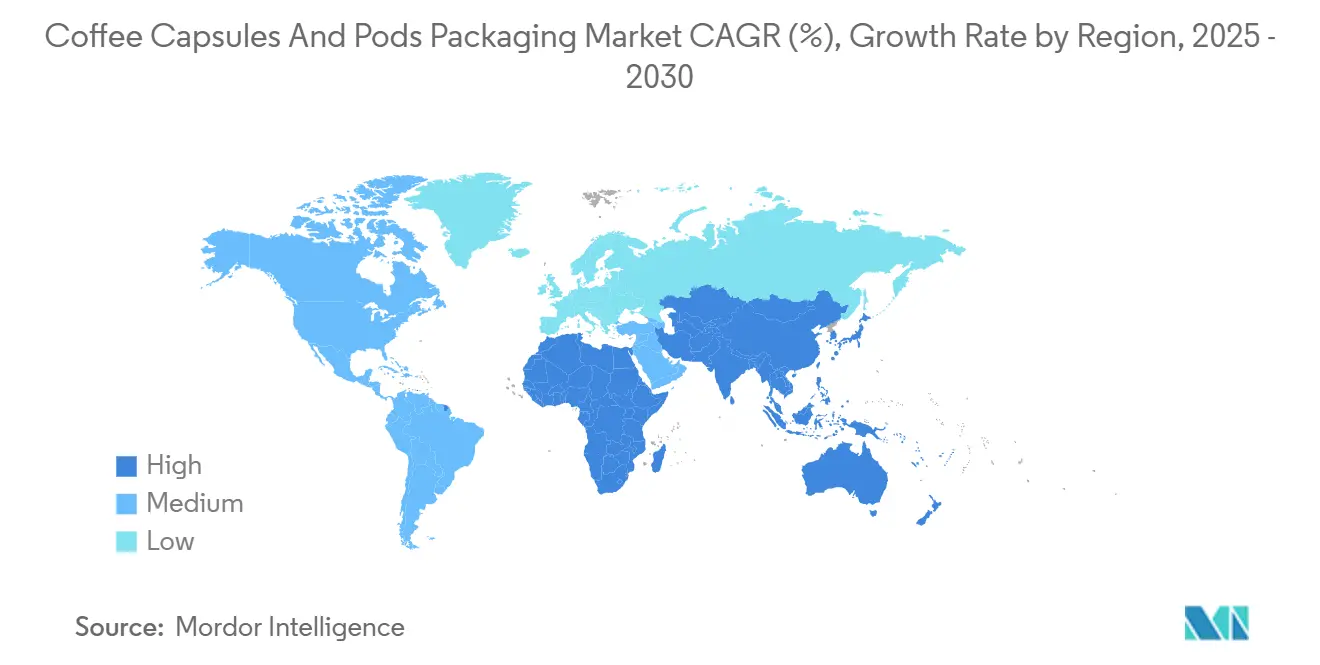

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Cápsulas y Monodosis de Café por Mordor Intelligence

El mercado de envases para cápsulas y monodosis de café fue valorado en 6.280 millones de USD en 2025 y se proyecta que alcance los 8.560 millones de USD en 2030, con una CAGR del 6,39%. Esta trayectoria de crecimiento se deriva del aumento de la demanda de soluciones de bebidas monodosis convenientes, la premiumización de los rituales de café en el hogar y la innovación sostenida en materiales biodegradables que responden al endurecimiento de las regulaciones de sostenibilidad. Los propietarios de marcas continúan expandiendo sus ecosistemas de cápsulas propietarias, lo que impulsa a los proveedores de envases a invertir en biopolímeros con barrera de oxígeno, etiquetado inteligente y líneas de lámina integradas verticalmente que mitigan la volatilidad de las materias primas. Mientras tanto, el vencimiento de patentes sobre diseños compatibles con Nespresso de primera generación amplifica la competencia de precios, agudizando el enfoque en formatos sostenibles de bajo costo. Las interrupciones en la cadena de suministro de aluminio y resinas EVOH aceleran aún más la búsqueda de películas compostables multicapa que preserven la frescura sin comprometer los mandatos de circularidad.

Conclusiones Clave del Informe

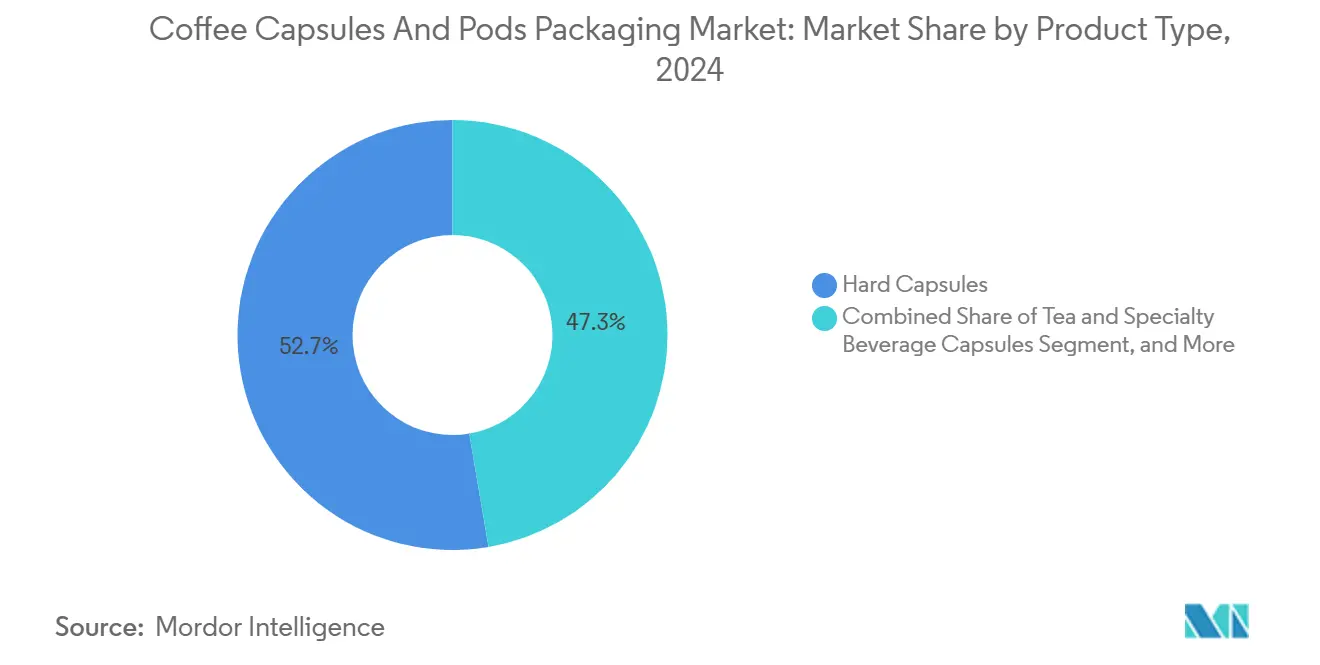

- Por tipo de producto, las cápsulas rígidas capturaron el 52,67% de la participación del mercado de envases para cápsulas y monodosis de café en 2024.

- Por tipo de material, se proyecta que el tamaño del mercado de envases para cápsulas y monodosis de café para soluciones biodegradables crezca a una CAGR del 7,74% entre 2025 y 2030.

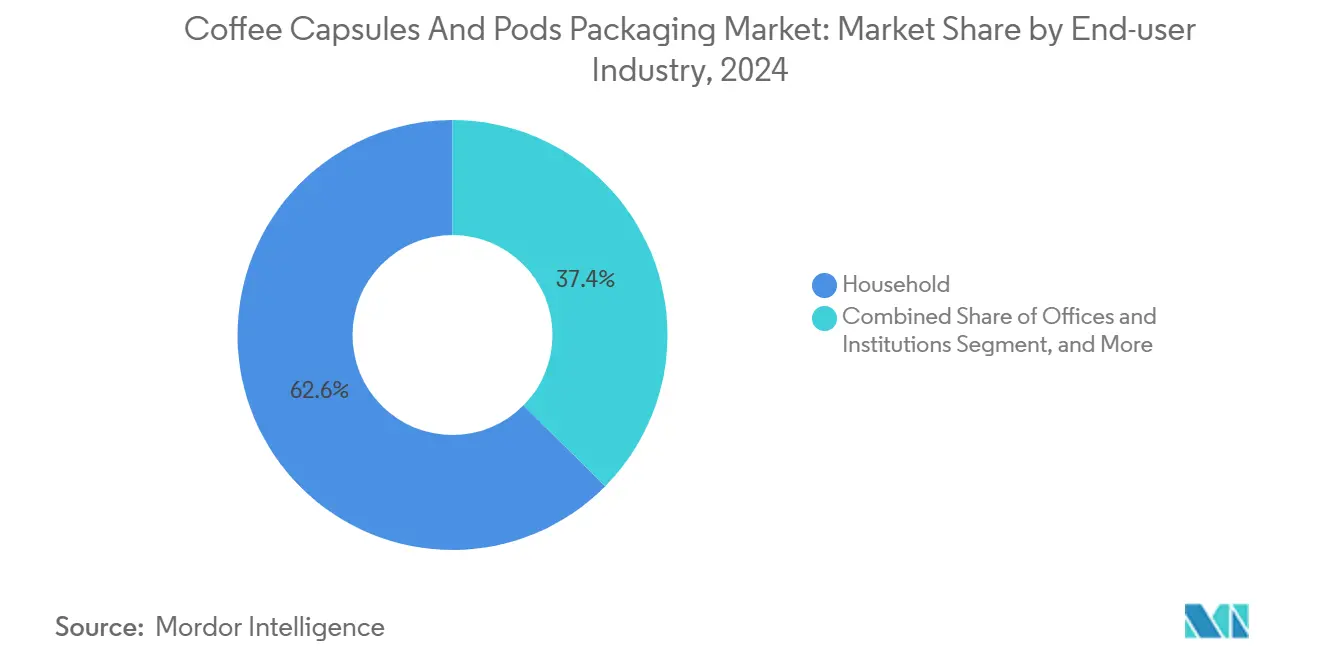

- Por usuario final, el consumo doméstico capturó el 62,58% de la participación del mercado de envases para cápsulas y monodosis de café en 2024.

- Por geografía, se proyecta que el tamaño del mercado de envases para cápsulas y monodosis de café para Asia-Pacífico crezca a una CAGR del 9,18% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Envases para Cápsulas y Monodosis de Café

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Formatos de Café Monodosis Convenientes | +1.40% | Global, con mayor crecimiento en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización del Consumo de Café en el Hogar | +1.20% | América del Norte y Europa, con expansión hacia las zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Base Instalada de Máquinas de Cápsulas en Mercados Emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge en la Externalización del Envasado de Cápsulas de Marca Propia por Parte de Cadenas de Supermercados | +0.6% | Consolidación minorista en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Desarrollo de Películas de Biopolímero Multicapa con Barrera de Oxígeno para Cápsulas Compostables | +0.9% | Europa a la vanguardia, seguida de América del Norte | Largo plazo (≥ 4 años) |

| Envases Inteligentes con QR/NFC que Permiten Recomendaciones de Preparación Personalizadas | +0.7% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Formatos de Café Monodosis Convenientes

Los hábitos de trabajo remoto incrementan el consumo en el hogar, lo que impulsa a los hogares con múltiples porciones a buscar envases que preserven la frescura y extiendan la vida útil durante ciclos de reabastecimiento más prolongados. El crecimiento de la renta disponible en la región de Asia-Pacífico transforma a los consumidores de café instantáneo en adoptantes de cápsulas, lo que lleva a los fabricantes de máquinas a armonizar los perfiles de presión de preparación y las tolerancias de envasado entre marcas. La tendencia presiona a los proveedores a estandarizar las dimensiones de las cápsulas mientras mantienen mecanismos de bloqueo propietarios, un equilibrio moldeado por las normas de responsabilidad ampliada del productor de la UE que ya influyen en las elecciones de materiales. El creciente escrutinio sobre los impactos al final de la vida útil motiva a los convertidores a combinar conveniencia con compostabilidad, fomentando la rápida expansión de la infraestructura de compostaje industrial en regiones metropolitanas. Los formatos de envase que logran este doble objetivo aseguran una posición destacada en las estanterías de las grandes cadenas de supermercados globales, acelerando la trayectoria general del mercado de envases para cápsulas y monodosis de café.

Premiumización del Consumo de Café en el Hogar

Los minoristas informan que los consumidores asocian paredes más gruesas, acabados metálicos y revestimientos que retienen el aroma con un rendimiento de calidad de cafetería, lo que legitima pequeños sobreprecios en un pasillo muy concurrido. Los principales tostadores, por tanto, especifican tapas de PLA cristalino y marcas grabadas con láser para comunicar valor, un cambio de diseño que se refleja en la creciente demanda de bebidas con adaptógenos o de origen único, cuyos compuestos de sabor volátiles requieren soluciones compostables de alta barrera.[1]Fuente: Matthew Naitove, "Mezclas de PHA/PLA para Monodosis de Café Cumplen las Especificaciones de Compostabilidad de la UE," Plastics Technology, ptonline.com Los competidores de marca propia siguen el ejemplo externalizando a envasadores por contrato que garantizan métricas equivalentes de vida útil, lo que obliga a los titulares a renovar el envase cada dos o tres años. A medida que las principales marcas se comprometen con alcances de cero emisiones netas, la imagen premium se entrelaza ahora con la transparencia del ciclo de vida, vinculando códigos QR estáticos a datos de finca asegurados por cadena de bloques que tranquilizan a los compradores más exigentes.

Desarrollo de Películas de Biopolímero Multicapa con Barrera de Oxígeno para Cápsulas Compostables

El trabajo colaborativo entre Danimer Scientific y TotalEnergies Corbion demostró estructuras de PHA/PLA que superan una transmisión de oxígeno de 0,1 cc·m-2·día-1, igualando el rendimiento de las tapas de lámina de aluminio convencionales mientras se descomponen en 180 días en condiciones de compostaje doméstico. La certificación de TÜV desbloquea la distribución europea, ya que Bruselas considera la compostabilidad obligatoria para determinados envases monodosis, posicionando a los adoptantes tempranos para ventajas regulatorias. La viabilidad comercial depende ahora de la ampliación de las líneas de extrusión y termoformado que manejan resistencias de fusión más bajas sin pérdidas de rendimiento. Las adaptaciones de equipos son mínimas, lo que permite a las fábricas existentes convertirse gradualmente, un factor que acelera la aceptación en los clústeres de tostado italiano de propiedad familiar.

Envases Inteligentes con QR/NFC que Permiten Recomendaciones de Preparación Personalizadas

Las tapas con mejoras digitales extienden la narrativa del envase hacia la interacción posterior a la compra, permitiendo que las aplicaciones ajusten automáticamente el tiempo de preparación, la temperatura y la dosis de agua en función de los metadatos varietales. Las pruebas piloto en tostadores especializados de los Estados Unidos han registrado tasas de escaneo superiores al 32%, lo que demuestra la disposición del consumidor a interactuar cuando los beneficios incluyen puntos de fidelidad o consejos de recetas. Los recordatorios de recarga vinculados al IoT alimentan las plataformas de suscripción, estabilizando las previsiones de demanda para los fabricantes de cápsulas. Los costos de implementación disminuyen a medida que los insertos NFC caen por debajo de los 0,045 USD por unidad en 2025, haciendo que la función sea económica para las marcas de nivel medio. La telemetría recopilada guía el desarrollo de cápsulas de próxima generación, diseñadas en torno a los perfiles de extracción reales del consumidor en lugar de preajustes de laboratorio, cerrando así el ciclo entre el diseño del envase y la experiencia de la bebida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de sostenibilidad por los residuos de plástico y aluminio | -0.8% | Global, con mayor presión regulatoria en Europa | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas (aluminio, PLA, EVOH) | -0.5% | Impactos en la cadena de suministro global, agudos en los centros de fabricación | Corto plazo (≤ 2 años) |

| Infraestructura de compostaje limitada en las principales regiones de consumo | -0.3% | Zonas suburbanas de América del Norte, mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones de compatibilidad de equipos para nuevos materiales | -0.2% | Base instalada de máquinas heredadas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Sostenibilidad por los Residuos de Plástico y Aluminio

Los volúmenes de descarte anuales superaron las 576.000 toneladas métricas en 2024, lo que llevó a las ONG y a los legisladores a intensificar su atención sobre los sistemas de bebidas de un solo uso. Europa lidera con pilotos de sistemas de depósito y devolución e incentivos fiscales negativos sobre los plásticos vírgenes, obligando a los minoristas a repriorizar las declaraciones sobre el final de la vida útil en las revisiones de surtido. Los datos de opinión del consumidor muestran disposición a cambiar de marca si la claridad sobre la eliminación sigue siendo ambigua más allá de dos clics en las páginas de producto. En los Estados Unidos, solo el 27% de los hogares tiene acceso al compostaje municipal, lo que diluye los beneficios ambientales de los formatos biodegradables y retrasa la conversión total. Las marcas responden financiando esquemas de devolución que consolidan las cápsulas usadas para su reciclaje centralizado o compostaje industrial; sin embargo, este enfoque eleva los costos logísticos que pesan sobre la rentabilidad a corto plazo.

Precios Volátiles de Materias Primas (Aluminio, PLA, EVOH)

Las primas del aluminio se dispararon a 390 USD por tonelada métrica a principios de 2025 en medio de recortes en la fundición impulsados por la energía en Europa, inflando los costos de las tapas para las cápsulas rígidas que dependen de recubrimientos de lámina. La escasez de copolímero EVOH, vinculada a interrupciones en plantas de craqueo en el noreste de Asia, extiende los plazos de entrega más allá de los 90 días, lo que obliga a los formuladores a calificar aditivos alternativos de barrera de gas. Mientras tanto, el PLA se cotiza a múltiplos de la resina de PP tradicional, cuestionando la viabilidad financiera de las monodosis compostables para el mercado masivo. Algunos convertidores se cubren mediante integración vertical, adquiriendo participaciones en plantas de reciclaje regionales o empresas de bioresinas para estabilizar los costos de insumos. Otros negocian cláusulas de traslado de costos con los tostadores, pero la intensa competencia minorista limita los aumentos de precios aceptables, comprimiendo los márgenes y moderando el ritmo de inversión en el mercado de envases para cápsulas y monodosis de café.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cápsulas de Té Impulsan la Diversificación de Formatos

El segmento alcanzó una escala notable a medida que las marcas aprovecharon la familiaridad con las cápsulas para atraer a consumidores preocupados por la salud que buscan antioxidantes en porciones controladas. Se proyecta que las cápsulas de té y bebidas especiales amplíen su presencia a una CAGR del 8,75%, respaldadas por recetas de matcha, rooibos y chai que exigen perfiles de temperatura precisos para evitar la degradación de los polifenoles. Las cápsulas rígidas mantienen la primacía hasta 2030, gracias a una dominancia base del 52,67% y una resistencia a la presión superior durante los largos trayectos de la cadena de suministro. Las monodosis blandas, típicamente a base de papel, aseguran nichos artesanales donde una extracción más ligera se adapta a mezclas delicadas de hojas sueltas.

La expansión de bebidas diversas obliga a los envasadores a perfeccionar tapas de múltiples perforaciones y filtros microperforados que modulan el caudal, asegurando que los polvos finos no eludan ni obstruyan las salidas. Las etiquetas premium introducen cápsulas de doble cámara que escalonan la exposición al calor, preservando los aromas volátiles hasta los últimos segundos de la preparación. El tamaño del mercado de envases para cápsulas y monodosis de café para derivados del té, aunque menor hoy en día, está destinado a acelerarse a medida que los consumidores urbanos asiáticos migran de los tés en sobres a la conveniencia basada en electrodomésticos. Mientras tanto, la canibalización entre categorías sigue siendo limitada porque los propietarios de máquinas de cápsulas frecuentemente alternan entre bebidas de café y no café en el mismo día, ampliando así la demanda neta de unidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Soluciones Biodegradables Ganan Impulso

Se proyecta que los formatos biodegradables registren una CAGR del 7,74% hasta 2030, impulsados por los compromisos de los supermercados europeos de listar únicamente envases monodosis compostables o totalmente reciclables para 2028. Sin embargo, se espera que el plástico continúe anclando una participación de ingresos del 47,29% en 2024, impulsado por ecosistemas de conversión arraigados y una sólida disponibilidad de suministro. El aluminio sigue siendo relevante en nichos premium que apuntan a una sensibilidad al oxígeno inferior a 0,05 cc·m-2·día-1, pero enfrenta desafíos de imagen vinculados a su alta intensidad de carbono.

La migración constante hacia mezclas de polilactida muestra cómo los objetivos de circularidad pueden coexistir con las expectativas de alta barrera cuando se complementan con coextrusiones delgadas de EVOH. Se proyecta que el tamaño del mercado de envases para cápsulas y monodosis de café para líneas biodegradables supere los 1.400 millones de USD en 2030; sin embargo, el ritmo real de implementación dependerá de las expansiones de capacidad de resina anunciadas en Tailandia y los Estados Unidos. Las cápsulas híbridas a base de papel, que incorporan recubrimientos de base biológica, están ganando gradualmente favor entre los tostadores boutique que buscan un aspecto de fibra visible que transmita naturalidad. En conjunto, estos cambios diversifican los flujos de ingresos de los proveedores y reducen la exposición a las fluctuaciones en los precios del aluminio.

Por Industria de Usuario Final: Las Soluciones para el Lugar de Trabajo Aceleran el Crecimiento

Los canales domésticos capturaron una participación del 62,58% en 2024, pero los grandes empleadores están instalando ahora cafeteras compactas para mejorar la experiencia de los empleados, impulsando una CAGR del 7,94% para la demanda de oficinas e instituciones. Las preocupaciones sanitarias posteriores a la pandemia han puesto de relieve los formatos monodosis frente a las cafeteras de goteo comunitarias, reforzando los mensajes de seguridad del producto y sosteniendo el crecimiento. En entornos de cantina y hospital, los envasadores optimizan las velocidades de línea para satisfacer los picos de demanda sin comprometer la integridad del sellado.

Los proveedores de cápsulas colaboran con los fabricantes de equipos originales de máquinas expendedoras para desarrollar mecanismos de alimentación casi sin fricción que acepten tanto monodosis de marca como de marca blanca, ampliando así la flexibilidad del menú. Las sensibilidades de precio en las cuentas de educación y gobierno despiertan interés en la externalización de marca propia, canalizando volumen hacia envasadores por contrato especializados en moldeo de paredes delgadas. La convergencia de los perfiles de gusto del lugar de trabajo y del hogar está orientando el mercado de envases para cápsulas y monodosis de café hacia diseños modulares y materiales armonizados que sirven a ambos canales con una mínima desviación de especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo una contribución de ingresos del 34,73% en 2024, respaldada por décadas de familiaridad con el formato monodosis y el reciclaje en acera establecido. La región sirve como campo de pruebas para la certificación de compostabilidad doméstica, con Alemania y Francia pilotando activamente la expansión de la recogida de biorresiduos que podría acelerar la adopción de cápsulas revestidas de PHA. La claridad regulatoria bajo el Reglamento de Envases y Residuos de Envases establece ambiciosos objetivos de reciclaje y compostaje, lo que obliga a los convertidores a invertir tempranamente en líneas de laminado monomaterial que faciliten la clasificación. Los consumidores del norte de Europa exhiben la mayor disposición a pagar por envases con huellas de carbono validadas, sosteniendo niveles de precios premium.

Asia-Pacífico representa el motor del crecimiento en volumen, escalando a una CAGR del 9,18% a medida que el aumento de los ingresos urbanos en China, India e Indonesia desbloquea compras asequibles de electrodomésticos para café. Se prevé que el tamaño del mercado de envases para cápsulas y monodosis de café solo en China se más que duplique entre 2025 y 2030, a medida que los tostadores locales se asocian con envasadores internacionales para integrar etiquetas inteligentes bilingües que educan a los compradores primerizos sobre las rutinas de mantenimiento de las máquinas.[2]Fuente: Asociación China del Café, "Informe sobre el Consumo de Café en China 2025," cca.cn Singapur y Corea del Sur establecen puntos de referencia regionales para la trazabilidad habilitada por QR, influyendo en una mayor aceptación del compromiso digital. Las huellas de producción siguen los cambios de demanda, con varios convertidores europeos anunciando empresas conjuntas en Vietnam y Tailandia para acortar los plazos de entrega y protegerse contra la volatilidad del flete marítimo.

América del Norte ofrece una expansión estable de dígito medio anclada en la premiumización y los objetivos corporativos de sostenibilidad. Los minoristas asignan más espacio en estantes a los artículos certificados como compostables, aprovechando las leyes de responsabilidad ampliada del productor a nivel estatal en California y Washington que incentivan los diseños de bajo impacto. América Latina suministra café verde pero muestra un consumo doméstico creciente, especialmente en Brasil y México, donde los consumidores más jóvenes experimentan con lanzamientos de cápsulas con sabores. Oriente Medio y África aún se quedan atrás en la penetración de máquinas, pero revelan un alto consumo per cápita en los Emiratos Árabes Unidos e Israel, lo que señala futuros focos de crecimiento rápido una vez que las redes de distribución locales maduren.

Panorama Competitivo

La estructura competitiva exhibe una concentración moderada, con los cinco principales proveedores representando colectivamente aproximadamente el 48% de los ingresos globales, posicionando al mercado en un punto equilibrado entre la escala y la innovación de los especialistas más pequeños. Amcor, Huhtamaki y Sonoco aprovechan plantas de conversión en múltiples continentes e investigación interna en películas de barrera para asegurar contratos a largo plazo con Nestlé y JDE Peet's. La integración vertical emerge como una cobertura contra las fluctuaciones de precios del aluminio y el PLA, como lo evidencia la inversión de Huhtamaki en una instalación de biopolímeros en Finlandia que asegura la materia prima para sus tapas compostables propietarias.

Los competidores de nicho se diferencian a través de propiedad intelectual relacionada con espumas de PLA de bajo calibre o estructuras de válvulas a base de fibra, presentando patentes que se extienden más allá de las paredes de las cápsulas hacia ensamblajes completos de cámara de preparación. El vencimiento de las patentes relacionadas con Nespresso acelera la mercantilización, motivando a los titulares a agrupar servicios como mantenimiento de máquinas, análisis y previsión de demanda a nivel de artículo impulsada por IA. Las alianzas estratégicas proliferan: Flo Group y NatureWorks codesarrollan monodosis Keygea que pesan solo 2,6 gramos pero superan las auditorías de compostabilidad industrial, demostrando cómo la I+D conjunta puede cerrar las brechas de rendimiento con los plásticos convencionales.

Las oportunidades emergentes residen en la regionalización. Los proveedores que incorporan activos de acabado cerca de los mercados de Asia-Pacífico de alto crecimiento obtienen ahorros en fletes y beneficios de cobertura cambiaria, al tiempo que satisfacen los incentivos de localización gubernamentales. Por el contrario, la falta de experiencia vertical en el estampado especializado de láminas hace que algunos pequeños actores sean vulnerables a las interrupciones de la cadena de suministro, lo que impulsa la consolidación, como lo evidencia la adquisición de los activos de ALUCAPS por parte de Alupak en 2024.[3]Fuente: Comunicaffe Staff, "El Pionero Suizo de Cápsulas de Café Alupak Adquiere el Negocio Global de ALUCAPS," Comunicaffe, comunicaffe.com

Líderes de la Industria de Envases para Cápsulas y Monodosis de Café

Amcor plc

Constantia Flexibles International GmbH

Huhtamäki Oyj

Sonoco Products Company

Graphic Packaging International, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: OxBarrier lanzó su primer programa de licencias tecnológicas para diseños patentados de cápsulas monodosis compostables, tras la validación por parte de la Oficina Europea de Patentes en 30 países.

- Abril de 2025: Flo Group y NatureWorks presentaron Keygea, una monodosis de PLA Ingeo termoformada de 2,6 gramos certificada para compostaje industrial y diseñada para líneas de llenado de alta velocidad.

- Enero de 2025: Nestlé adquirió Seattle's Best Coffee de Starbucks, integrando las carteras de café molido y K-Cup mientras mantenía el acuerdo de distribución de la Alianza Global del Café.

- Enero de 2025: Nestlé y Starbucks ejecutaron su alianza global del café por 7.150 millones de USD, otorgando a Nestlé derechos perpetuos para comercializar café envasado de marca Starbucks en más de 80 mercados.

Alcance del Informe Global del Mercado de Envases para Cápsulas y Monodosis de Café

| Cápsulas Rígidas |

| Monodosis Blandas |

| Cápsulas para Té y Bebidas Especiales |

| Otros Productos |

| Plástico |

| Aluminio |

| Biodegradable |

| Papel |

| Hogar |

| Hoteles, Restaurantes y Catering/Cafés (HoReCa) |

| Oficinas e Instituciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Cápsulas Rígidas | ||

| Monodosis Blandas | |||

| Cápsulas para Té y Bebidas Especiales | |||

| Otros Productos | |||

| Por Material | Plástico | ||

| Aluminio | |||

| Biodegradable | |||

| Papel | |||

| Por Industria de Usuario Final | Hogar | ||

| Hoteles, Restaurantes y Catering/Cafés (HoReCa) | |||

| Oficinas e Instituciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases para cápsulas y monodosis de café en 2025?

El mercado está valorado en 6.280 millones de USD en 2025 y se proyecta que alcance los 8.560 millones de USD en 2030.

¿Qué región crecerá más rápido para 2030?

Se prevé que Asia-Pacífico registre una CAGR del 9,18%, superando a todas las demás regiones a medida que la propiedad de máquinas de cápsulas se expande rápidamente.

¿Qué segmento de material avanza más rápidamente?

Los materiales biodegradables y compostables lideran con una CAGR del 7,74%, impulsados por incentivos regulatorios y objetivos de sostenibilidad de las marcas.

¿Qué participación tienen hoy las cápsulas rígidas?

Las cápsulas rígidas representaron el 52,67% de los ingresos globales en 2024, gracias a sus superiores propiedades de barrera y su amplia compatibilidad con las máquinas.

¿Por qué los precios de las materias primas son una restricción?

Los costos fluctuantes del aluminio, el PLA y el EVOH comprimen los márgenes de los convertidores y complican los contratos de suministro a largo plazo, frenando el apetito inversor a corto plazo.

¿Cómo están abordando las marcas las preocupaciones de sostenibilidad?

Las empresas están invirtiendo en mezclas de PHA/PLA compostables en el hogar, lanzando esquemas de devolución de cápsulas y adoptando estructuras monomaterial para mejorar la reciclabilidad.

Última actualización de la página el: