Tamaño y Participación del Mercado de Envases para Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

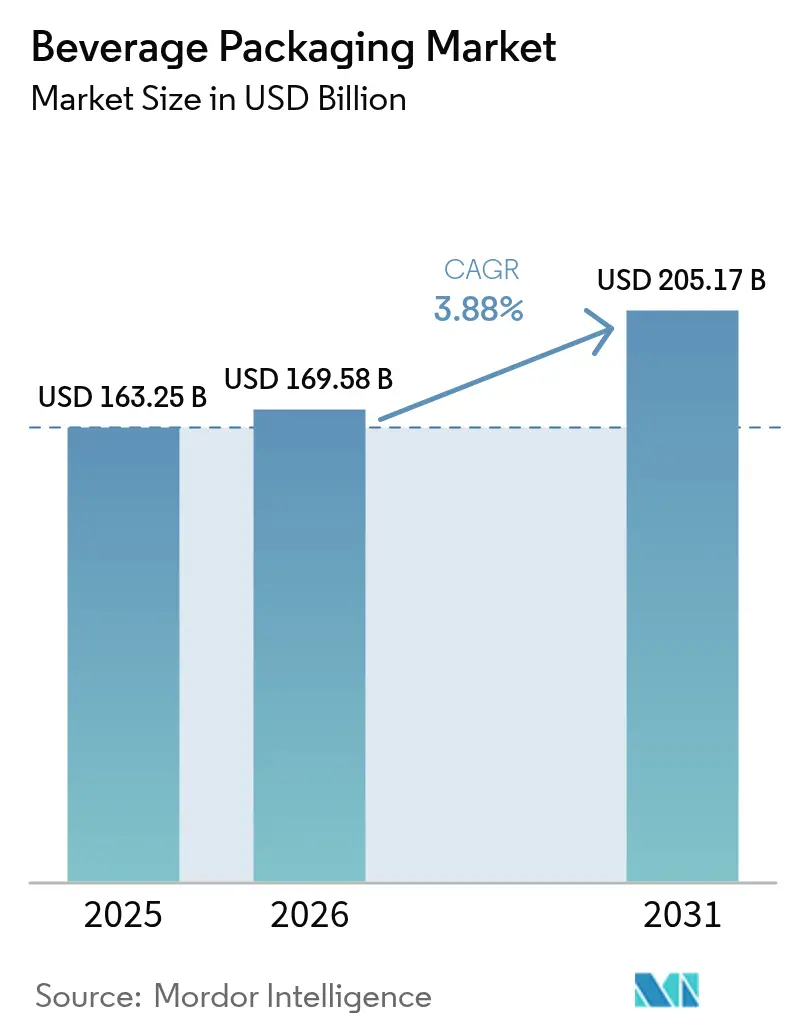

| Tamaño del Mercado (2026) | 169.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 205.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas por Mordor Intelligence

Se espera que el tamaño del mercado de envases para bebidas crezca de USD 163,25 mil millones en 2025 a USD 169,58 mil millones en 2026 y se prevé que alcance USD 205,17 mil millones en 2031 a una CAGR del 3,88% durante 2026-2031. El crecimiento está impulsado por la convergencia de regulaciones globales que estandarizan los umbrales de contenido reciclado, mientras que los lanzamientos premium de bebidas listas para consumir y una oleada de ampliaciones de capacidad de latas de aluminio proporcionan motores de demanda paralelos. Los proveedores de envases capaces de navegar los mandatos de materiales reciclados, la inflación de costos de resina virgen y los cambiantes preferencias de los consumidores hacia formatos de bajo impacto están ganando participación. Las inversiones estratégicas en reciclaje de circuito cerrado, marcas de agua digitales y multipacks aptos para el comercio electrónico están diferenciando a los líderes de los rezagados. La consolidación —ejemplificada por la fusión pendiente entre Amcor y Berry Global— continúa redefiniendo la base competitiva, creando beneficios de escala para las empresas con carteras de múltiples formatos.

Conclusiones Clave del Informe

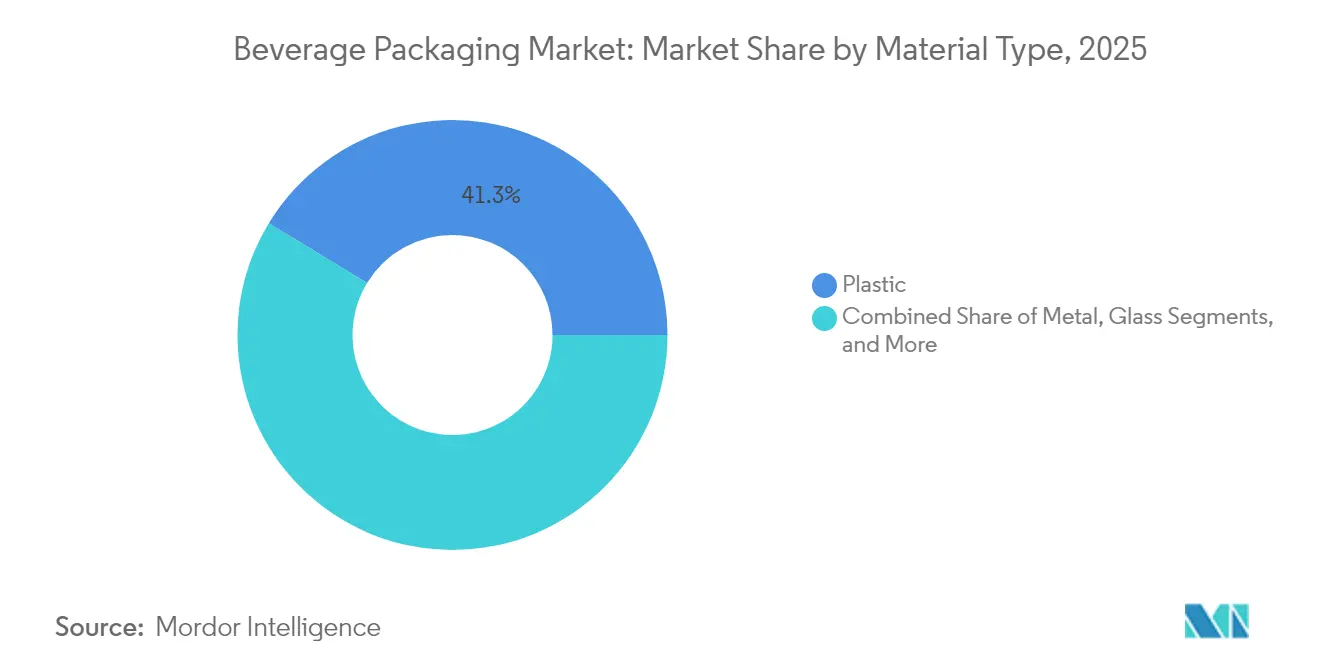

- Por tipo de material, el plástico mantuvo una participación de ingresos del 41,30% en 2025, mientras que se proyecta que el cartón registre una CAGR del 6,29% hasta 2031.

- Por tipo de producto, las botellas lideraron con una participación del 37,35% en 2025; se prevé que las bolsas crezcan a una CAGR del 6,82% hasta 2031.

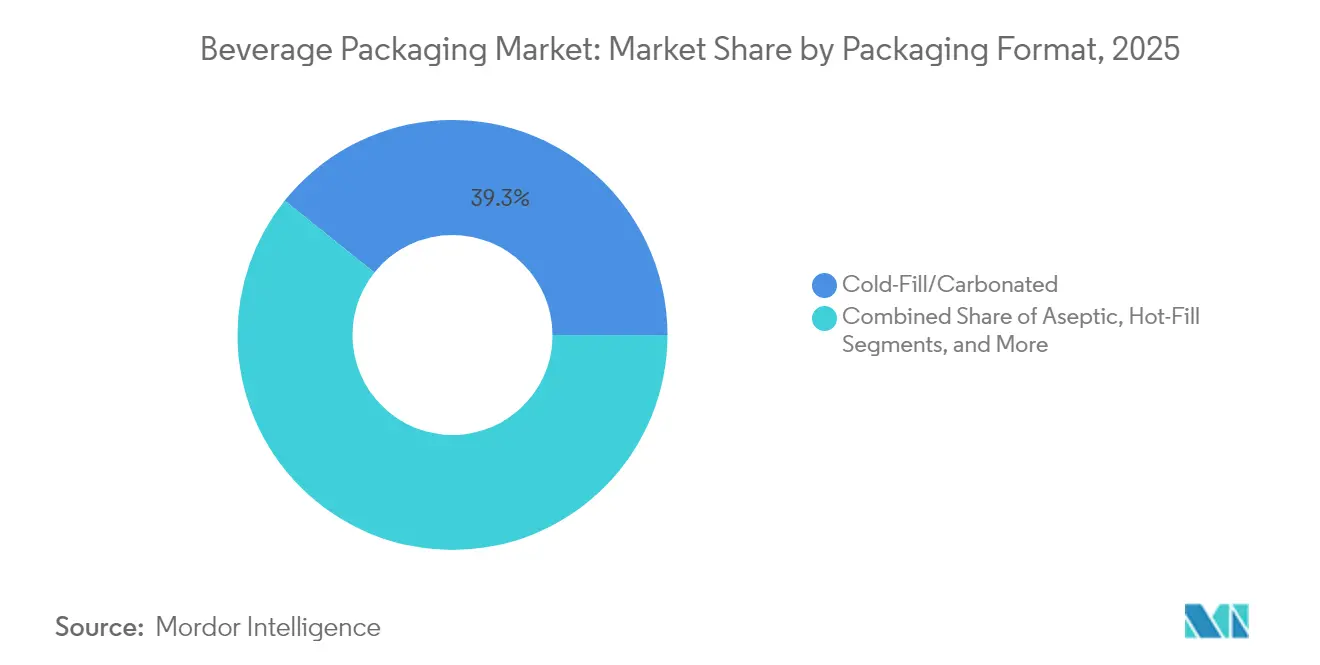

- Por formato de envase, las soluciones de llenado en frío/carbonatado contribuyeron con el 39,25% de los ingresos de 2025; se espera que los formatos asépticos avancen a una CAGR del 6,95% hasta 2031.

- Por tipo de bebida, las bebidas carbonatadas representaron el 30,35% de los ingresos de 2025, mientras que las bebidas de origen vegetal están en camino de alcanzar una CAGR del 7,55% hasta 2031.

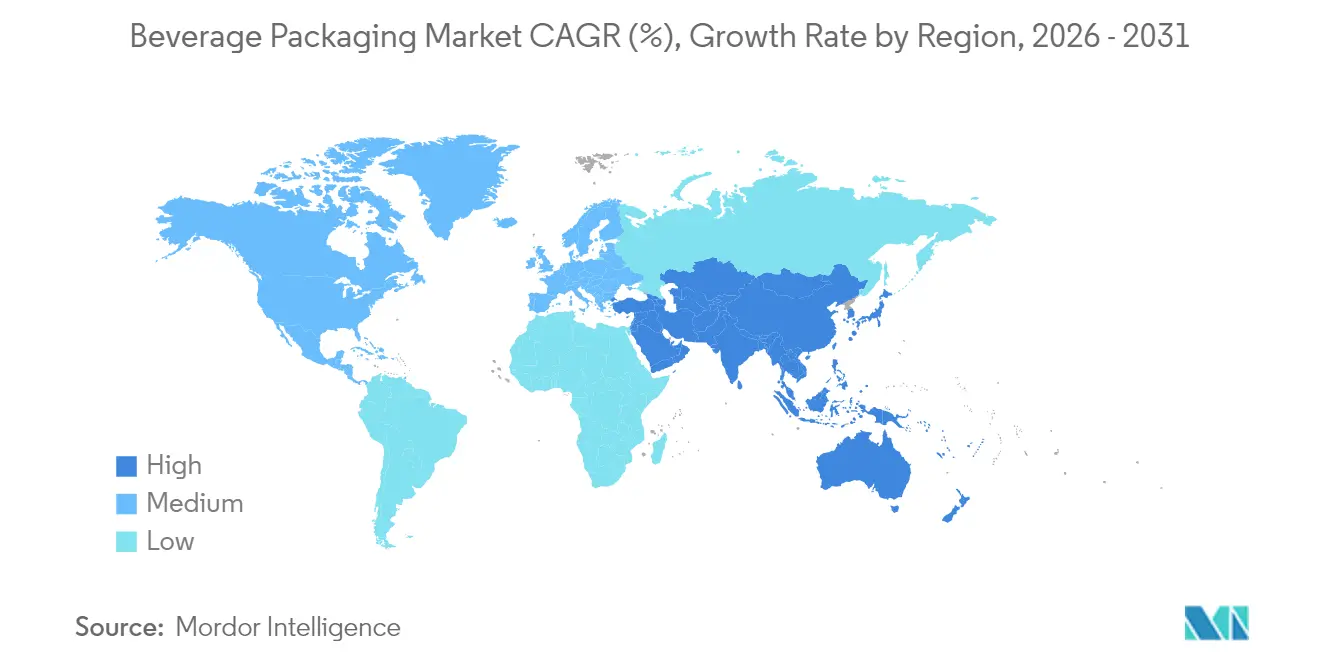

- Por geografía, América del Norte representó el 26,60% de los ingresos de 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 5,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización en bebidas listas para consumir (RTD) | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en las ampliaciones de capacidad de latas de aluminio | +0.6% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de peso del PET y regulaciones de tapas unidas | +0.4% | Europa como mercado principal, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de multipacks para comercio electrónico (principalmente alcohol) | +0.3% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las marcas de agua digitales para la circularidad | +0.2% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Concentrados de bebidas y ecosistemas de "soda en casa" | +0.1% | América del Norte como mercado principal, adopción global selectiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización en Bebidas Listas para Consumir

Los lanzamientos premium de bebidas listas para consumir están impulsando a las marcas a pasar de los plásticos básicos al vidrio y al aluminio elegante, lo que permite precios de venta más altos en los lineales y al mismo tiempo cumple con los requisitos de contenido reciclado. En el Reino Unido, un sector de bebidas espirituosas valorado en GBP 16,8 mil millones (USD 21,2 mil millones) en 2024 registró más de 50 nuevas destilerías durante 2023, y se proyecta que las bebidas espirituosas listas para consumir se expandan un 16,2% anual hasta 2030.[1]Formes de Luxe, "¿Qué esperar del mercado de bebidas espirituosas del Reino Unido?" formesdeluxe.com Los proveedores de vidrio están aprovechando los atributos premium, con el 92% de los consumidores estadounidenses asociando el vidrio con la calidad y la reciclabilidad infinita.[2]Beverage Industry, "La sostenibilidad impulsa la demanda de envases de aluminio," bevindustry.com Los propietarios de marcas están combinando envases de alta transparencia con cierres inteligentes y etiquetas con códigos QR que desbloquean datos de procedencia, recompensas de fidelidad e instrucciones de reciclaje autenticadas. El mercado de envases para bebidas se beneficia a medida que los productos premium conllevan un mayor gasto en envases por litro, compensando la debilidad de volumen en los refrescos convencionales.

Auge en las Ampliaciones de Capacidad de Latas de Aluminio

La reciclabilidad infinita del aluminio y las tasas de recuperación en circuito cerrado superiores al 70% han impulsado una carrera global de capacidad. Ball Corporation añadió una línea en Florida y comenzó la construcción de una planta en Oregón en 2024.[3]Ball Corporation, "Sala de prensa para inversores," ball.com Novelis está construyendo un laminador de 600.000 toneladas en Alabama bajo acuerdos de suministro a largo plazo con Ardagh para acomodar el crecimiento previsto del 4% anual en la demanda de láminas para latas hasta 2031. El mercado de envases para bebidas observa, por tanto, cómo los proveedores de metal integrados ganan ventaja en costos y ventajas en mensajes de sostenibilidad, presionando al plástico en cerveza y agua con gas.

Reducción de Peso del PET y Regulaciones de Tapas Unidas

Las normas de la UE vigentes desde julio de 2024 exigen tapas unidas en botellas de PET de un solo uso; la conversión al formato de cuello GME 30.40 elimina 1,5 g de resina por botella y ahorra 39.000 t de plástico al año. Los propietarios de marcas que se apresuran a cumplir también obtienen ahorros logísticos y reducen las emisiones de Alcance 3. Los objetivos del Reglamento de Envases y Residuos de Envases de la UE de un 25% de rPET para 2025 y un 30% para 2030 aceleran aún más la adopción del reciclaje químico y las empresas emergentes de despolimerización. Origin Materials planea el despliegue comercial de tapas de PET unidas en el cuarto trimestre de 2024, abriendo un nuevo mercado secundario para sistemas de cierre optimizados para la retención de carbonatación.

Crecimiento de los Multipacks para Comercio Electrónico

Los canales directos al consumidor amplifican la demanda de envases secundarios resistentes pero ligeros que protejan las latas y el vidrio durante la entrega de última milla. Los convertidores están reemplazando el film retráctil por portadores de pulpa moldeada y diseños de cartón corrugado que contienen un 30% de fibra posconsumo. Las impresoras digitales permiten cambios de diseño a nivel de unidad de mantenimiento de existencias, lo que favorece los lanzamientos de ediciones limitadas que generan participación en redes sociales. Estos cambios benefician a los fabricantes de cartón y a las imprentas de envases especiales dentro del mercado de envases para bebidas, mientras perjudican a los proveedores de film flexible vinculados a los volátiles costos de resina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la resina virgen | -0.7% | Global, con impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de escamas de PET reciclado | -0.5% | Europa y América del Norte como mercados principales, en expansión global | Mediano plazo (2-4 años) |

| Aceleración de políticas contra los plásticos de un solo uso | -0.3% | Australia y Europa liderando, con expansión global prevista | Largo plazo (≥ 4 años) |

| Escrutinio ESG de los inversores que limita el gasto de capital en vidrio | -0.2% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Resina Virgen

Las fluctuaciones del petróleo crudo y las interrupciones en las refinerías elevaron los costos del ácido tereftálico purificado y el monoetilenglicol a principios de 2025, lo que obligó a los productores de chips de botellas de poliéster en China y Europa a reducir la capacidad para reequilibrar los inventarios. Los convertidores de envases con contratos de resina al contado experimentaron una compresión de márgenes, lo que fomentó los contratos a plazo o la integración en el reciclaje mecánico. El mercado de envases para bebidas se inclina, por tanto, hacia los proveedores que poseen participaciones accionarias en materias primas aptas para el reciclaje, protegiendo a los clientes de la volatilidad.

Cuellos de Botella en el Suministro de Escamas de PET Reciclado

Europa generó 1,9 millones de toneladas de rPET en 2022, suficiente para solo el 60% del objetivo de recolección, y las primas de escamas aptas para uso alimentario alcanzaron el 30% sobre el PET virgen. El mandato de India de abril de 2025 para un 30% de rPET en botellas de bebidas intensificó la escasez global; solo cinco plantas aprobadas satisfacen el 15% de la demanda local. Los productores con proyectos piloto de reciclaje químico y acuerdos de compra aseguran precios ventajosos, mientras que los convertidores tradicionales corren el riesgo de acumulación de pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Transición del Plástico a Sustratos Renovables

El plástico retuvo el 41,30% de los ingresos de 2025, lo que subraya las cadenas de suministro consolidadas y las ventajas de costo. Sin embargo, las directivas de contenido reciclado y la expansión de los sistemas de depósito y devolución están desafiando el dominio del PET. Se proyecta que el tamaño del mercado de envases para bebidas correspondiente al plástico avance solo a la CAGR general del 3,88%, moderando su participación a pesar de los proyectos continuos de reducción de peso y reciclaje químico. La CAGR del 6,29% del cartón —la más alta entre los materiales— y el regreso del metal a través de las latas de aluminio ilustran el impulso regulatorio y la presión del consumidor hacia sustratos renovables o infinitamente reciclables. El lanzamiento por parte de Graphic Packaging International de los envases de cartón Boardio y los portadores EnviroClip apunta a los multipacks de refrescos carbonatados que antes controlaba el film retráctil. Los fabricantes integrados aprovechan el suministro doméstico de fibra y las tasas de reciclaje del 75%, protegiéndolos de la volatilidad de la resina virgen.

La industria de envases para bebidas también está siendo testigo del reposicionamiento del vidrio como material de prestigio, a pesar de las mayores emisiones logísticas. O-I Glass se comprometió a invertir USD 150 millones para modernizar su planta de Alloa, en el Reino Unido, con hornos híbridos y botellas ligeras, con el objetivo de reducir las emisiones de CO₂ en un 25% para 2030. El aluminio disfruta de una tasa de circuito cerrado superior al 70%, y el próximo laminador de Novelis señala confianza en la demanda a largo plazo. En conjunto, estos cambios sugieren una combinación de materiales diversificada para 2030, con el plástico perdiendo puntos de participación en el mercado de envases para bebidas incluso cuando el tonelaje absoluto aumenta en línea con el crecimiento de la población.

Por Tipo de Producto: Las Botellas Mantienen su Dominio mientras las Bolsas se Aceleran

Las botellas representaron el 37,35% de los ingresos de 2025 gracias a su versatilidad en refrescos, agua, alternativas lácteas y alcohol. Se proyecta que el tamaño del mercado de envases para bebidas atribuido a las botellas crezca modestamente a un 3,52% hasta 2031 en medio de la diversificación de formatos. El cumplimiento de las tapas unidas y los recubrimientos de barrera avanzados (por ejemplo, plasma u óxido de silicio) están desbloqueando ahorros de peso incrementales. Sin embargo, las bolsas están destinadas a capturar ganancias desproporcionadas a través de una CAGR del 6,82%, lo que refleja un peso de material entre un 60% y un 80% menor por litro y su idoneidad para el comercio electrónico.

Las bolsas de vino y cócteles en multipack resisten las pruebas de caída, reducen los costos de envío y utilizan laminados de un solo material cada vez más aceptados en los programas de reciclaje en acera. Los envases tetra continúan sirviendo a los productos lácteos asépticos, los zumos y ahora los cafés con leche de origen vegetal, impulsados por las líneas de llenado UHT de Tetra Pak con reducciones de energía del 25%. Las latas mantienen su relevancia a través de la cerveza artesanal, las bebidas energéticas y el agua con gas, y sus características de enfriamiento rápido sustentan la fidelidad a la marca. Los barriles de cerveza siguen siendo un nicho con menos del 3% del volumen, pero los ciclos de reutilización del acero inoxidable de más de 25 años se alinean con los objetivos de residuo cero.

Por Formato de Envase: El Dominio del Llenado en Frío se Encuentra con la Innovación Aséptica

Los procesos de llenado en frío y carbonatado aportaron el 39,25% de los ingresos de 2025, beneficiándose de las líneas de embotellado de PET establecidas y el bajo estrés térmico que preserva los compuestos de sabor. No obstante, la presión de los minoristas por ofertas de estantería ambiente está orientando la inversión hacia la tecnología aséptica, que se proyecta que se expanda un 6,95% anualmente. El tamaño del mercado de envases para bebidas asociado a los envases tetra asépticos y las botellas de PET alcanzará USD 51,3 mil millones en 2031 a medida que las economías en desarrollo prioricen soluciones de nutrición estables en zonas con cadenas de frío limitadas.

El PET de llenado en caliente persiste en zumos ácidos y tés, pero enfrenta penalizaciones energéticas frente al aséptico. Las bolsas esterilizables en autoclave triunfan en caldos funcionales y geles deportivos, aunque su mercado sigue siendo inferior al 5% de las unidades de bebidas. Las decisiones de distribución entre ambiente estable en estantería y distribución refrigerada dependen cada vez más de las métricas ESG de los minoristas y los costos de electricidad. A mediano plazo, es probable un modelo híbrido, con sensores inteligentes que monitorean las desviaciones de temperatura y activan el enrutamiento dinámico del inventario.

Por Tipo de Bebida: De los Refrescos Carbonatados a la Diversificación de Bebidas de Origen Vegetal

Los refrescos carbonatados generaron el 30,35% de la facturación de 2025 y anclan la demanda de alto volumen de PET y latas, aunque los impuestos al azúcar y las tendencias de bienestar limitan el crecimiento por debajo de la media del mercado de envases para bebidas. La reformulación en productos sin azúcar y con aditivos funcionales compensa en parte el estancamiento del volumen en las economías maduras.

Las bebidas de origen vegetal registrarán una CAGR del 7,55%, cuadruplicando su participación de ingresos para 2031. Las bebidas de avena, almendra y guisante requieren barreras al oxígeno y protección contra la luz, impulsando la adopción de envases tetra multicapa y vidrio ámbar. La industria de envases para bebidas se está adaptando estandarizando los revestimientos de tapas para formulaciones asépticas de origen vegetal e ingeniando adhesivos compatibles con boquillas de base de fibra. El agua embotellada se mantiene estable en medio del escrutinio sobre los microplásticos, generando oportunidades para el rPET y el aluminio. Los cócteles alcohólicos listos para consumir adoptan latas estilizadas y vidrio grabado para capturar un posicionamiento premium. Las bebidas energéticas aprovechan las latas altas y elegantes con acabados mate y pestañas recerables de despegar y sellar, fomentando precios unitarios incrementales.

Análisis Geográfico

América del Norte capturó el 26,60% de los ingresos de 2025 debido al alto consumo per cápita de bebidas y al margen de premiumización. Crown Holdings registró un crecimiento de volumen del 5% en América del Norte en 2024, impulsado por las nuevas líneas de latas en Virginia y Nevada. Sin embargo, la legislación estatal sobre tapas unidas y las tarifas de responsabilidad ampliada del productor crean una complejidad de cumplimiento que favorece a las multinacionales diversificadas. Los objetivos armonizados de rPET de Canadá hasta 2030 incentivan la infraestructura regional de recuperación, lo que refuerza aún más a los proveedores preparados para la circularidad dentro del mercado de envases para bebidas. Las presiones competitivas surgen de las importaciones de botellas ligeras de Asia-Pacífico, que desafían a los convertidores domésticos en costos.

Se prevé que Asia-Pacífico registre una CAGR del 5,32% hasta 2031, sustentada por la urbanización y el aumento de los ingresos disponibles. China registró un crecimiento de producción del 2,7% en bebidas durante los primeros diez meses de 2023, mientras que la producción de cerveza saltó un 22%. El mandato de rPET de India del 30% a partir de abril de 2025 introduce tanto demanda de materias primas recicladas como impuestos punitivos por incumplimiento. Las multinacionales con reciclaje interno (por ejemplo, la instalación PETValue de Coca-Cola en Filipinas) ganan posición, mientras que los pequeños convertidores enfrentan escasez de insumos. Los procesadores japoneses se centran en productos "listos para consumir" y bebidas saludables, fomentando la adopción de bolsas asépticas para nutrición portátil.

Europa ejerce un liderazgo regulatorio estricto con el Reglamento de Envases y Residuos de Envases vigente desde febrero de 2025, que exige que todos los envases sean reciclables para 2028 y un 30% de rPET en botellas de PET para 2030. El mercado de envases para bebidas en el bloque pivota, por tanto, hacia protocolos de diseño para el reciclaje, como las mangas de un solo material y las tintas a base de agua. Los desequilibrios entre oferta y demanda en el rPET apto para uso alimentario mantienen las primas elevadas, fomentando las asociaciones entre envasadores y recicladores. La racionalización de la capacidad de vidrio en un contexto de restricciones ESG ajusta el suministro para el vino regional y las bebidas espirituosas premium, apoyando la retención de valor. Las soluciones flexibles a base de papel ganan terreno a medida que los minoristas se comprometen con hojas de ruta de reducción de plásticos en los estados miembros.

Panorama Competitivo

El mercado de envases para bebidas exhibe una consolidación moderada, con los diez principales participantes controlando aproximadamente el 55% de los ingresos globales. Los actores multimaterial como Amcor, Ball, Crown y Tetra Pak aprovechan la escala, la amplitud tecnológica y las relaciones de larga data con los propietarios de marcas. Los especialistas en materiales, incluidos O-I Glass y Novelis, defienden sus nichos a través del liderazgo en procesos técnicos y modelos de servicio de circuito cerrado.

Los movimientos estratégicos se centran en adquirir capacidades que aceleren la circularidad y el alcance geográfico. La fusión totalmente en acciones de Amcor con Berry Global, aprobada en abril de 2025, une 400 plantas en 140 países y promete USD 650 millones en sinergias anuales, principalmente derivadas de la adquisición de resina y la optimización de la huella. La compra de Eviosys por parte de Sonoco por USD 3.900 millones posiciona a la empresa como el mayor proveedor mundial de latas de metal para alimentos y aerosoles, creando oportunidades de venta cruzada en bebidas. La adquisición por parte de Ball en 2024 del fabricante europeo de latas Alucan amplía su presencia continental en medio de la creciente demanda de formatos de aluminio sostenibles.

Las carteras de innovación diferencian a los líderes. La patente de PepsiCo para latas con cámara de ingredientes apunta a sistemas de bebidas personalizables que podrían desplazar a las fuentes de posmezcla en los recintos de deportes electrónicos. La plataforma de participación digital de Tetra Pak conecta los envases tetra con códigos QR a guías de reciclaje para el consumidor y aplicaciones de fidelidad. Los proyectos piloto de marcas de agua digitales en asociación con Digimarc permiten a los propietarios de marcas rastrear el destino final de cada envase individual, una credencial cada vez más valorada por los inversores. En conjunto, estos movimientos aumentan los costos de cambio para las empresas de bebidas y elevan la barrera de entrada para los nuevos participantes que carecen de capacidades integradas de material y datos.

Líderes de la Industria de Envases para Bebidas

O-I Glass Inc.

Tetra Laval International SA

Ball Corporation

Ardagh Group S.A.

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor y Berry Global recibieron la aprobación de la Comisión Europea para su fusión de USD 8.430 millones, desbloqueando escala en flexibles, cierres y envases tetra especiales y posicionando a la entidad combinada para negociar el suministro de rPET en términos favorables.

- Febrero de 2025: Crown Holdings reportó un crecimiento interanual del 17% en los ingresos globales por latas de bebidas, atribuyendo la mejora de márgenes a sus nuevas instalaciones en Nevada y Virginia, que mejoran la proximidad a las cervecerías artesanales.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entró en vigor, estableciendo un punto de referencia global de cumplimiento y llevando a los envasadores multinacionales a acelerar los despliegues de diseño para el reciclaje.

- Enero de 2025: TricorBraun adquirió Euroglas y Glaspack para profundizar su presencia en la región DACH, permitiendo el suministro localizado de botellas premium para bebidas espirituosas y reduciendo los plazos de entrega para los destiladores artesanales.

Alcance del Informe del Mercado Global de Envases para Bebidas

Los fabricantes de bebidas se están enfocando en ofrecer un mejor producto con envases fáciles de manejar, ecológicos y que mantienen el producto fresco durante mucho tiempo. La innovación en envases se está convirtiendo en una norma para las empresas de bebidas, con tamaños de envase más pequeños, tipos de envase situacionales y multipacks. Los diferentes tipos de productos se envasan utilizando diversos materiales según las bebidas.

El mercado de envases para bebidas está segmentado por tipo de material (plástico, metal, vidrio y cartón), tipo de producto (botellas, latas, bolsas, envases tetra y barriles de cerveza), aplicación (bebidas carbonatadas, bebidas alcohólicas, agua embotellada, leche, zumos de frutas y verduras, bebidas energéticas, bebidas de origen vegetal y otras aplicaciones) y geografía. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plástico |

| Metal |

| Vidrio |

| Cartón |

| Botellas |

| Latas |

| Bolsas |

| Envases Tetra |

| Barriles de Cerveza |

| Aséptico |

| Llenado en Caliente |

| Llenado en Frío/Carbonatado |

| Esterilizable en Autoclave |

| Ambiente Estable en Estantería |

| Distribución Refrigerada |

| Bebidas Carbonatadas |

| Bebidas Alcohólicas |

| Agua Embotellada |

| Leche |

| Zumos de Frutas y Verduras |

| Bebidas Energéticas |

| Bebidas de Origen Vegetal |

| Otros Tipos de Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Austria | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Material | Plástico | |

| Metal | ||

| Vidrio | ||

| Cartón | ||

| Por Tipo de Producto | Botellas | |

| Latas | ||

| Bolsas | ||

| Envases Tetra | ||

| Barriles de Cerveza | ||

| Por Formato de Envase | Aséptico | |

| Llenado en Caliente | ||

| Llenado en Frío/Carbonatado | ||

| Esterilizable en Autoclave | ||

| Ambiente Estable en Estantería | ||

| Distribución Refrigerada | ||

| Por Tipo de Bebida | Bebidas Carbonatadas | |

| Bebidas Alcohólicas | ||

| Agua Embotellada | ||

| Leche | ||

| Zumos de Frutas y Verduras | ||

| Bebidas Energéticas | ||

| Bebidas de Origen Vegetal | ||

| Otros Tipos de Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Austria | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para bebidas?

El mercado de envases para bebidas fue valorado en USD 169,58 mil millones en 2026 y se proyecta que alcance USD 205,17 mil millones en 2031.

¿Qué segmento de material está creciendo más rápido?

El cartón lidera el crecimiento con una CAGR proyectada del 6,29% hasta 2031, a medida que las marcas se orientan hacia sustratos renovables y fácilmente reciclables.

¿Por qué las latas de aluminio están ganando participación?

El aluminio ofrece tasas de reciclabilidad en circuito cerrado superiores al 70% y se beneficia de las grandes ampliaciones de capacidad de Ball y Novelis, lo que lo convierte en una alternativa preferida a los plásticos de un solo uso.

¿Cómo afectarán las regulaciones de la UE a las opciones de envase globales?

El Reglamento de Envases y Residuos de Envases de la UE exige que todos los envases sean reciclables para 2028 y establece umbrales de contenido de rPET, lo que influye en las especificaciones globales de las marcas y acelera la adopción del diseño para el reciclaje.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,32% hasta 2031, respaldada por la urbanización, el aumento de los ingresos y mandatos de sostenibilidad agresivos como el requisito del 30% de rPET de India.

¿Qué movimientos estratégicos dominan el panorama competitivo?

Las fusiones como Amcor-Berry y Sonoco-Eviosys, junto con las inversiones en capacidad de aluminio y descarbonización del vidrio, ilustran un giro hacia la escala, la circularidad y la premiumización.

Última actualización de la página el: