Tamaño y Participación del Mercado de Maquinaria para Envasado Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

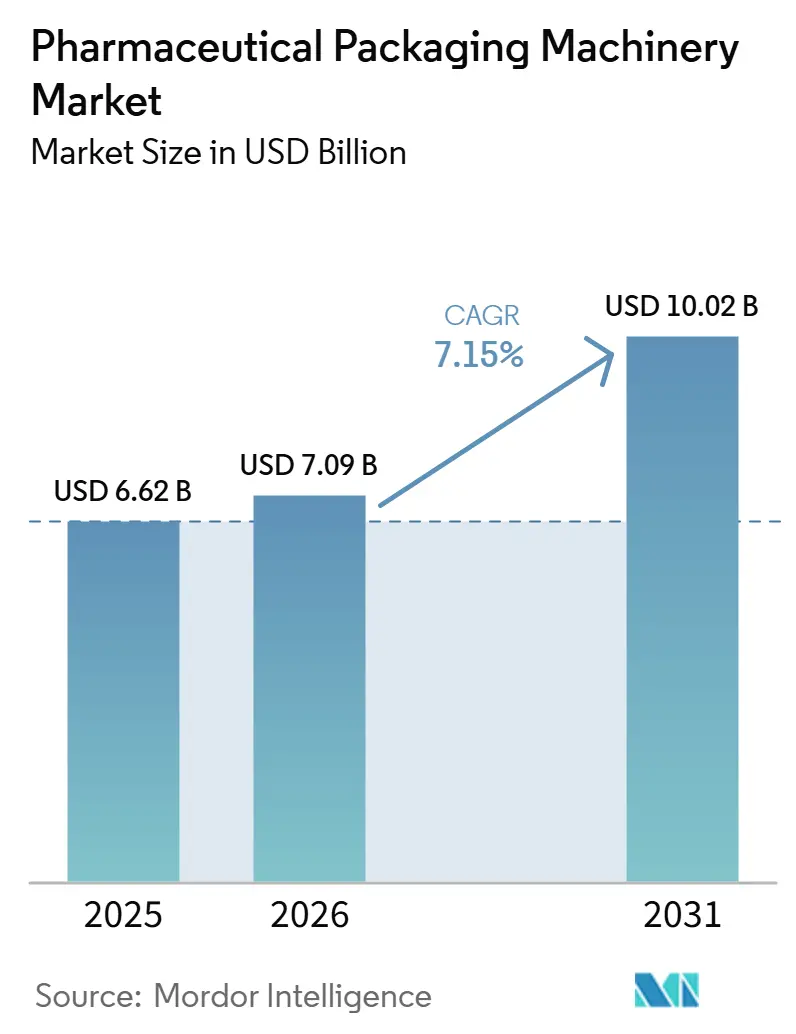

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para Envasado Farmacéutico por Mordor Intelligence

El tamaño del mercado de maquinaria para envasado farmacéutico fue valorado en USD 6,62 mil millones en 2025 y se estima que crecerá desde USD 7,09 mil millones en 2026 hasta alcanzar USD 10,02 mil millones en 2031, a una CAGR del 7,15% durante el período de previsión (2026-2031). Los biológicos y las terapias inyectables dominan los procesos en etapa tardía, y sus necesidades de llenado aséptico han acelerado el gasto de capital en equipos de precisión que los sistemas manuales o semiautomáticos no pueden igualar. Los plazos regulatorios establecidos por la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos y la Directiva sobre Medicamentos Falsificados de la Unión Europea han convertido los equipos de envasado de discrecionales a activos de cumplimiento normativo ineludibles, intensificando la demanda de capacidades integradas de llenado, sellado y agregación. El costo de la energía en Europa se ha duplicado desde 2021, lo que ha llevado a que las decisiones de compra se orienten hacia máquinas que reducen el consumo eléctrico como parte de las estrategias de efectividad global del equipo. Los proveedores establecidos con plataformas modulares y digitalmente conectadas aprovechan los contratos de servicio y los análisis de mantenimiento predictivo para profundizar la fidelización de clientes y elevar los costos de cambio.

Conclusiones Clave del Informe

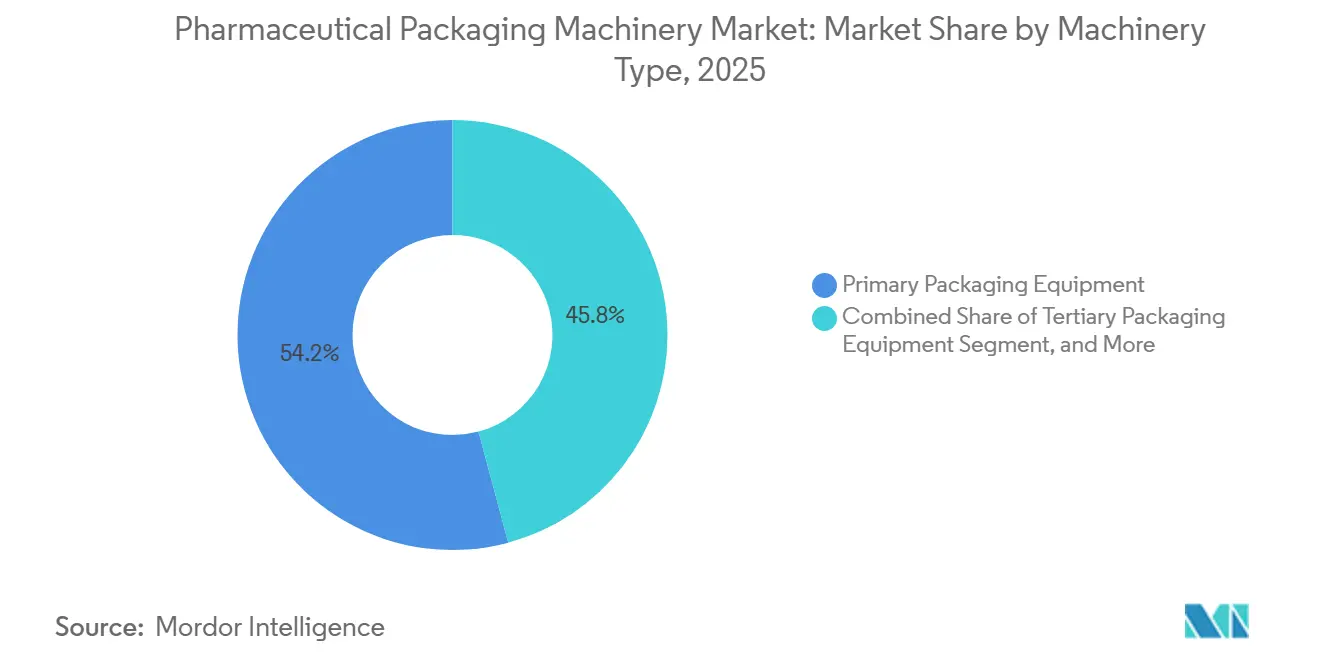

- Por tipo de maquinaria, el equipo de envasado primario lideró el mercado de maquinaria para envasado farmacéutico, representando el 54,18% de la cuota de mercado en 2025. Mientras tanto, se prevé que el equipo de envasado secundario se expanda a una CAGR del 8,05% hasta 2031.

- Por nivel de automatización, los sistemas automáticos capturaron el 64,12% de la cuota del mercado de maquinaria para envasado farmacéutico en 2025 y se proyecta que avancen a una CAGR del 8,55% hasta 2031.

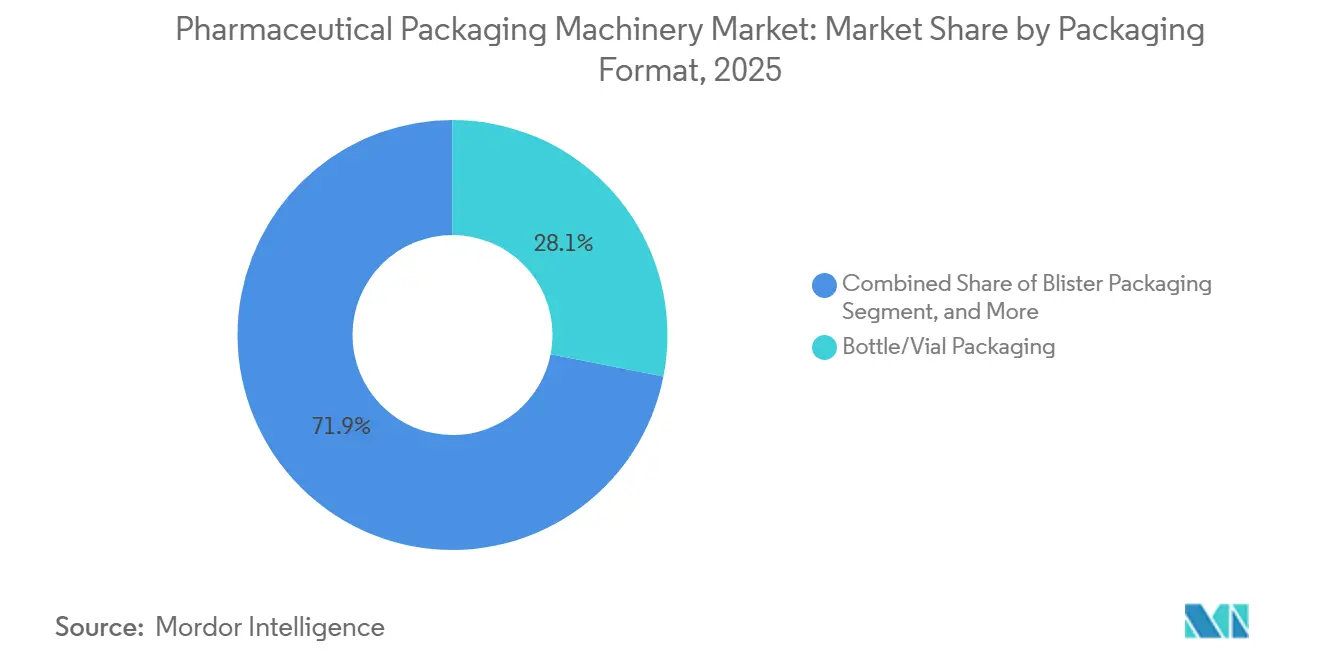

- Por formato de envasado, el envasado en botellas/viales capturó el 28,10% de la cuota del mercado de maquinaria para envasado farmacéutico en 2025; se prevé que el encajado en estuches y cajas se expanda a una CAGR del 8,90% hasta 2031.

- Por aplicación, los parenterales representaron el 29,30% del tamaño del mercado de maquinaria para envasado farmacéutico en 2025, mientras que los líquidos están preparados para la expansión más rápida con una CAGR del 9,05%.

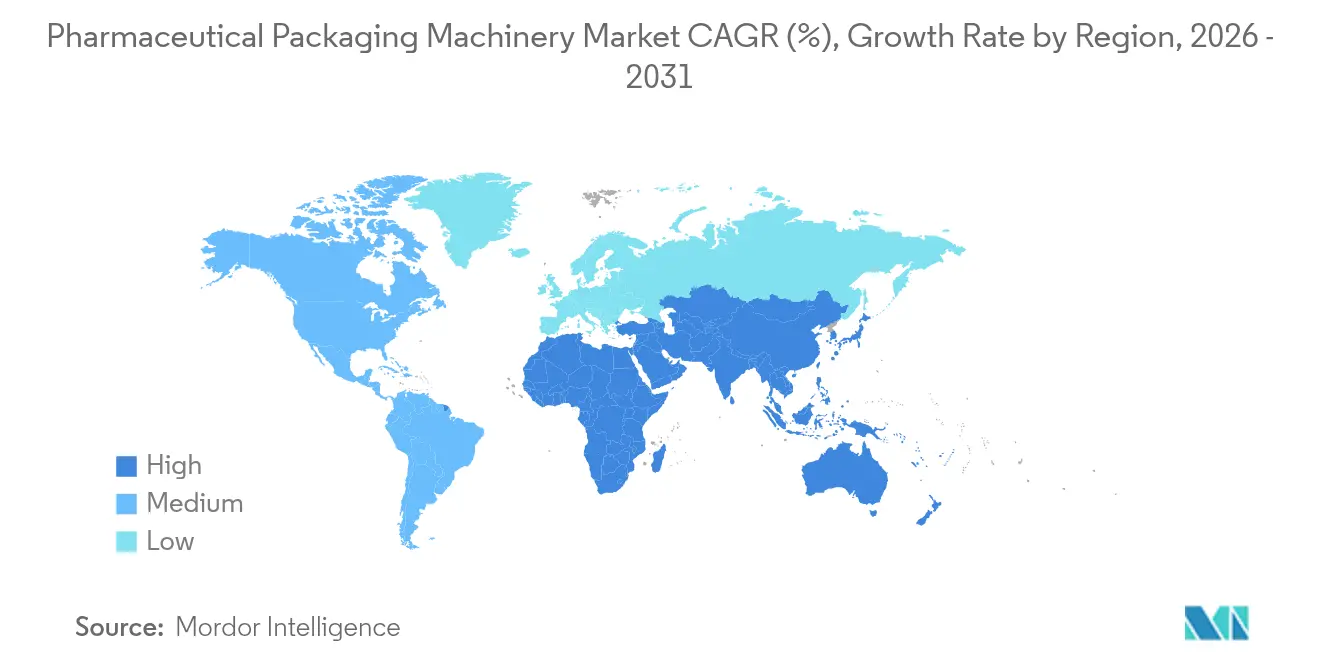

- Por geografía, América del Norte retuvo el 39,10% de la cuota del mercado de maquinaria para envasado farmacéutico en 2025; sin embargo, se espera que la región de Asia-Pacífico registre una CAGR del 9,30% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Maquinaria para Envasado Farmacéutico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Serialización y Rastreo y Seguimiento | +1.8% | América del Norte y Europa lideran, con expansión global | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Biológicos y los Medicamentos Inyectables | +1.5% | América del Norte y Europa como núcleo, expansión manufacturera a Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Demanda de Automatización e Integración de la Industria 4.0 | +1.3% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Auge de los Flujos de Trabajo de Fabricación Personalizada en Pequeños Lotes | +0.9% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥4 años) |

| Relocalización y Proximidad de las Cadenas de Suministro Farmacéutico | +0.7% | América del Norte y Europa principalmente | Corto plazo (≤2 años) |

| Maquinaria de Eficiencia Energética como Criterio de Adquisición | +0.6% | Europa principalmente, con emergencia global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Serialización y Rastreo y Seguimiento

Las leyes de trazabilidad de medicamentos exigen identificadores a nivel de unidad y agregación desde la cavidad del blíster hasta el palet, convirtiendo la maquinaria de envasado en infraestructura de cumplimiento normativo esencial. La DSCSA de EE. UU. exigió una trazabilidad completamente interoperable para noviembre de 2023 y, a finales de 2024, más del 70% de los establecimientos nacionales habían instalado módulos de serialización; sin embargo, persisten brechas en la agregación a nivel de caja.[1]Agencia Europea de Medicamentos, "Directiva sobre Medicamentos Falsificados," ema.europa.eu La directiva europea impone identificadores únicos y cierres a prueba de manipulaciones, lo que impulsa ciclos de modernización en las líneas de blíster y botella heredadas. China amplió su plazo hasta 2025 para los medicamentos de importación, lo que llevó a los fabricantes por contrato que atienden a los mercados occidentales a acelerar las compras de equipos. El software de los proveedores ahora se suministra con plantillas de cumplimiento normativo específicas por región; sin embargo, esta localización aumenta el costo total de propiedad y los plazos de validación en el mercado de maquinaria para envasado farmacéutico. La norma ISO 15378 se ha convertido en un requisito previo de facto para las licitaciones, reduciendo el grupo de proveedores a empresas que pueden alinear los archivos de equipos con los registros de Buenas Prácticas de Manufactura.

Rápido Crecimiento de los Biológicos y los Medicamentos Inyectables

Ocho de las 10 principales terapias vendidas en 2024 eran biológicos envasados en viales, jeringas o autoinyectores que requieren entornos de Clase ISO 5 y un manejo preciso del vidrio. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) emitió 47 cartas de advertencia en 2024 por contaminación por partículas, reforzando el mandato de cero defectos e impulsando la instalación de cámaras de inspección visual automatizada.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Seguridad de la Cadena de Suministro de Medicamentos," fda.gov Los pequeños tamaños de lote de las terapias génicas y celulares hacen que las llenadoras de alta velocidad heredadas resulten antieconómicas, por lo que se prefieren las máquinas modulares capaces de cambios de formato en 30 minutos. La Agencia Europea de Medicamentos aprobó 92 biológicos en 2024, cada uno de los cuales requiere ejecuciones de validación de envasado dedicadas que muchas empresas subcontratan a socios de desarrollo y fabricación por contrato flexibles. Los proveedores responden con bombas dosificadoras accionadas por servomotores y circuitos de flujo de un solo uso que mantienen la esterilidad y acortan los ciclos de limpieza.

Creciente Demanda de Automatización e Integración de la Industria 4.0

Los análisis predictivos y los registros electrónicos de lotes están pasando de proyectos piloto a criterios de compra. Las máquinas de blíster conectadas analizan la temperatura de la placa de sellado, la tensión del papel de aluminio y la vibración del alimentador para señalar desviaciones antes de que se produzcan rechazos, reduciendo el desperdicio hasta en un 30% en los primeros adoptantes.[3]Syntegon Technology, "Envasado Conectado," syntegon.com La guía de la FDA publicada en 2024 favorece explícitamente la integridad de los datos electrónicos, acelerando el alejamiento de los registros de lotes en papel. Los módulos de genealogía basados en la nube almacenan el linaje de cada contenedor, lo que facilita las auditorías remotas, pero también crea superficies de ataque de ciberseguridad; los avisos de la CISA destacan las contraseñas predeterminadas y el firmware sin parches como vulnerabilidades comunes. Los proveedores ahora incluyen pruebas de penetración y aplicación de parches de firmware en los contratos de servicio para mitigar los riesgos de brechas en el mercado de maquinaria para envasado farmacéutico.

Auge de los Flujos de Trabajo de Fabricación Personalizada en Pequeños Lotes

Las terapias con células CAR-T y autólogas necesitan equipos de «lote de uno» que llenan, etiquetan y serializan la dosis de un solo paciente, a veces en salas blancas hospitalarias. La FDA aprobó 16 productos celulares y génicos en 2024, cada uno enviado en viales criogénicos que requieren envasado secundario a prueba de manipulación con sensores de temperatura. Los proveedores han lanzado llenadoras compactas que integran robótica y lectores de códigos de barras en huellas de dos metros cuadrados, lo que permite la producción descentralizada cerca de los centros de tratamiento. Becton Dickinson presentó en 2024 una plataforma modular específicamente para suites de punto de atención, reduciendo los costos logísticos asociados al transporte en cadena de frío. La economía de las plataformas pasa del alto volumen al alto surtido, lo que lleva a los proveedores a recuperar la inversión en I+D a través de licencias de software y paquetes de servicios en lugar de ventas de unidades físicas.

Análisis del Impacto de las Restricciones del Mercado de Maquinaria para Envasado Farmacéutico*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Maquinaria Avanzada | -1.2% | Global, agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad Estricta de Validación y Cumplimiento Normativo | -0.9% | Global, más intensa en América del Norte y Europa | Largo plazo (≥4 años) |

| Escasez de Semiconductores y Accionamientos de Servomotores | -0.5% | Efectos residuales globales | Corto plazo (≤2 años) |

| Escasez de Talento Calificado en Mecatrónica | -0.7% | Asia-Pacífico y América del Sur principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Maquinaria Avanzada

Las líneas asépticas que incorporan aisladores, módulos de serialización e inspección de partículas en línea pueden superar los USD 8 millones, lo que inmoviliza a muchos fabricantes de genéricos en activos obsoletos. El cuarenta por ciento de las plantas en regiones emergentes opera con equipos de más de 15 años de antigüedad, en comparación con el 12% en América del Norte, lo que amplía una brecha de cumplimiento normativo que obstaculiza las aprobaciones de exportación. Han surgido modelos de arrendamiento, aunque las cláusulas de intercambio de datos generan preocupaciones sobre la propiedad intelectual. Prestamistas públicos, como el Banco Europeo de Inversiones, ofrecieron EUR 500 millones (USD 565 millones) en préstamos en 2024 para apoyar las modernizaciones en Europa del Este, lo que señala que la financiación externa es esencial donde los costos del crédito privado siguen siendo elevados.

Complejidad Estricta de Validación y Cumplimiento Normativo

La calificación de instalación, operacional y de desempeño puede abarcar 12 meses y costar USD 1,5 millones por línea, inmovilizando efectivo y retrasando el lanzamiento comercial. La guía de la FDA de 2024 hace hincapié en la verificación continua del proceso, por lo que los fabricantes deben almacenar años de datos de control estadístico en lugar de completar estudios de tres lotes. En 2024, los inspectores de la Agencia Europea de Medicamentos (EMA) rechazaron el 18% de los protocolos por deficiencias en la evaluación de riesgos, lo que requirió costosas repeticiones de pruebas. Los proveedores contrarrestan esto enviando guiones de prueba prevalidados, pero los reguladores siguen exigiendo evidencia específica de cada jurisdicción, lo que prolonga los ciclos de aprobación para los lanzamientos en múltiples mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Maquinaria para Envasado Farmacéutico

Por Tipo de Maquinaria:

Creciente Tracción para la Integración Aguas AbajoLos equipos primarios representaron el 54,18% del mercado de maquinaria para envasado farmacéutico en 2025, lo que subraya su papel de misión crítica en garantizar la integridad y la esterilidad de los contenedores. Sin embargo, las líneas secundarias se expandirán a una tasa más rápida de CAGR del 8,05%, dado que la agregación a nivel de caja y palé se ha vuelto obligatoria para los envíos globales. Se prevé que el tamaño del mercado de maquinaria para envasado farmacéutico para equipos secundarios alcance los USD 3,44 mil millones en 2031, impulsado por modernizaciones que incorporan cámaras de inspección por visión e impresoras de códigos bidimensionales. Antares Vision registró un aumento del 22% en los pedidos de módulos de serialización en la región Asia-Pacífico, lo que revela cómo los fabricantes de genéricos orientados a la exportación priorizan las modernizaciones aguas abajo sobre los reemplazos de línea completa.

Las máquinas de etiquetado y serialización constituyen el nicho de mayor dinamismo, impulsadas por las ganancias de cuota del mercado de maquinaria para envasado farmacéutico de los codificadores de inyección de tinta y láser de alta velocidad que operan a más de 400 envases por minuto. Las plataformas de blíster están experimentando una renovada inversión a medida que las empresas pasan de botellas a envases de dosis unitaria para mejorar la adherencia, mientras que las encajadoras avanzan en la cadena de valor al integrar impresión de datos variables y sellado a prueba de manipulación. La encajadora modular de Uhlmann de 2024 permite cambiar sin herramientas entre formatos de cierre por lengüeta y sellado con adhesivo, alineándose con la alta proliferación de SKU de los medicamentos especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización:

Las Líneas Automáticas Demandan una PrimaLos sistemas automáticos representaron el 64,12% de las instalaciones en 2025, lo que refleja la inflación salarial y la precisión necesaria para el envasado sin defectos. El crecimiento del mercado de maquinaria para envasado farmacéutico para equipos automáticos está impulsado por robots colaborativos que permiten cambios rápidos sin interrumpir las líneas de producción. En India y China, los salarios de manufactura aumentaron un 8% anual entre 2019 y 2024, reduciendo el arbitraje laboral que antes justificaba las operaciones manuales.

Las máquinas semiautomáticas siguen siendo atractivas para los sitios de ensayos clínicos y las fábricas de mercados emergentes donde la diversidad de productos supera al rendimiento. Romaco informa que el 35% de sus ventas en mercados emergentes corresponden a unidades semiautomáticas, que sirven como peldaños hacia la automatización total. Las células de encajonado colaborativas de Marchesini, implementadas en 2024, reducen los tiempos de cambio de 45 a 12 minutos, lo que demuestra cómo las células híbridas de humanos y robots salvan las brechas de capacidad hasta que maduran los grupos de mano de obra especializada en mecatrónica.

Por Formato de Envase:

El Encajonado y la Agregación Lideran el CrecimientoLas plataformas de botella y vial mantuvieron una cuota de mercado del 28,10% en 2025, ya que los sólidos orales e inyectables siguen representando la mayor parte del volumen unitario. Sin embargo, se espera que los módulos de encajonado y embalaje en cajas registren una CAGR del 8,90% hasta 2031, ya que los canales de comercio electrónico y los envíos en cadena de frío requieren cajas a prueba de manipulaciones y códigos legibles por máquina. La cuota del mercado de maquinaria para envasado farmacéutico correspondiente a los sistemas de encajonado se está expandiendo más rápidamente en la región de Asia-Pacífico, donde los fabricantes por contrato que amplían la producción de biológicos requieren dimensiones de caja flexibles para los kits combinados.

La maquinaria de blíster incorpora detección de fugas y controles de visión al 100%, lo que eleva los costos de capital en un 25%, pero reduce los costosos retiros del mercado. El encajonador ajustable de MULTIVAC de 2024 se adapta automáticamente a las dimensiones escaneadas por código de barras, una característica diseñada para terapias personalizadas con dosificación variable. Las jeringas precargadas y los autoinyectores están impulsando una segunda ola de inversión en líneas de manejo de viales capaces de manipular el vidrio con delicadeza, mientras que las líneas de stick pack están entrando en modo de crecimiento para nutrientes pediátricos y suplementos geriátricos que se benefician de la personalización de dosis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Parenterales Impulsan la Precisión, los Líquidos Lideran el CrecimientoLos parenterales representaron el 29,30% del tamaño del mercado de maquinaria para envasado farmacéutico en 2025, reflejando los biológicos de alto margen que exigen aisladores y sistemas de barrera. Se espera que los líquidos se expandan a una CAGR del 9,05% debido a las preferencias pediátricas y geriátricas por formatos de fácil ingestión. Las líneas de líquidos orales están migrando del vidrio a botellas de plástico ligero con tapas de seguridad para niños, lo que empuja a los proveedores a diseñar válvulas de llenado de doble material que eviten los extractables.

Las aprobaciones de inyectables aumentaron un 12% interanual hasta 55 en 2024, lo que requiere líneas de llenado de Clase ISO 5 con un costo de USD 4 millones o más. La llenadora de líquidos viscosos de ACG de 2024 se dirige a suspensiones que representan un desafío para las bombas tradicionales. Las máquinas de blíster para sólidos orales añaden serialización a nivel de cavidad para disuadir el desvío de opioides, una capacidad que los reguladores en Europa están evaluando para sustancias controladas.

Análisis Geográfico

Mercado de Maquinaria para Envasado Farmacéutico en América del Norte

América del Norte representa la mayor base regional, con el 39,10% de los ingresos de 2025, gracias a la aplicación de la DSCSA, los incentivos de relocalización y los créditos fiscales que subvencionan los desembolsos de capital para proyectos de llenado estéril en estados como Carolina del Norte y Massachusetts. Las inversiones en gemelos digitales y monitoreo energético tienen como objetivo reducir los tiempos de puesta en marcha y los gastos operativos. Los fabricantes por contrato en los Estados Unidos exigen cada vez más soluciones llave en mano con documentación de validación prealineada con los estándares de registros electrónicos de la FDA, lo que acorta el tiempo de comercialización.

Mercado de Maquinaria para Envasado Farmacéutico en Asia-Pacífico

La región de Asia-Pacífico exhibe la trayectoria más rápida, con una CAGR proyectada del 9,30%, impulsada por fábricas indias y chinas que buscan cumplir con las especificaciones de exportación hacia los Estados Unidos y la Unión Europea. India exportó 27,9 mil millones de USD en medicamentos terminados en el ejercicio fiscal 2024, y esta dependencia exportadora motiva a las empresas a instalar sistemas de serialización y visión de calidad europea. Las autoridades chinas han extendido el plazo de cumplimiento de serialización para importaciones hasta 2025, lo que genera un auge de corto plazo en la adquisición de equipos entre los fabricantes por contrato orientados a la exportación.

Mercado de Maquinaria para Envasado Farmacéutico en Alemania, Italia y Suiza

Europa mantiene una demanda estable vinculada a ciclos de reemplazo más que a expansiones de plantas. Los fabricantes adaptan líneas de botellas, blisteres y viales con cámaras de agregación para cumplir con la plena aplicación de la directiva de la Unión Europea, que se espera alcanzar en 2024, mientras que las mejoras en eficiencia energética mitigan los elevados costos de electricidad de la región. Alemania, Italia y Suiza siguen siendo centros de ingeniería de referencia mundial, sede de Syntegon, IMA y Marchesini, lo que crea una densa red de servicios que los fabricantes de medicamentos multinacionales prefieren al seleccionar socios de equipamiento.

Mercado de Maquinaria para Envasado Farmacéutico en América del Sur y Oriente Medio y África

América del Sur y Oriente Medio y África aportan participaciones menores, pero ofrecen oportunidades específicas vinculadas a políticas de producción nacional. Brasil y Argentina introdujeron regulaciones de serialización basadas en el modelo de la DSCSA, lo que estimuló la adquisición de codificadores de inyección de tinta y agregadores de cajas. Los estados del Consejo de Cooperación del Golfo están promoviendo plantas locales de llenado y acabado de vacunas en el marco de programas de diversificación económica, y los proveedores que ofrecen paquetes de capacitación y soporte de validación obtienen una ventaja de primer movimiento en estos mercados emergentes.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente el 55% de los ingresos de 2024, lo que da lugar a un sector moderadamente concentrado caracterizado por la especialización más que por las guerras de precios. Ningún proveedor superó una cuota del 12%, por lo que la diferenciación proviene del servicio técnico, las plataformas modulares y el valor añadido digital. Syntegon, IMA y Marchesini hacen hincapié en el costo total de propiedad a través de suscripciones de mantenimiento predictivo que minimizan el tiempo de inactividad y amplían la cobertura de garantía. La consolidación de Coesia en 2024 de marcas de nicho en una única plataforma atiende a los compradores farmacéuticos que buscan una fuente integral para módulos primarios, secundarios y de serialización.

Las capacidades de software están emergiendo como fosos competitivos. Antares Vision presentó en 2024 una patente para la serialización basada en cadena de bloques que se integra con SAP ERP, posicionando a la empresa como socio de integridad de datos más que únicamente como proveedor de hardware. Los competidores más pequeños, como MG2 y Bausch + Ströbel, apuntan a tamaños de lote flexibles con llenadores modulares que pueden expandirse desde la escala piloto a la comercial sin necesidad de reemplazar la infraestructura, lo que resulta atractivo para las empresas emergentes de biológicos y los productores de medicina personalizada.

La escasez de materias primas que prolongó los plazos de entrega en 2023 ha remitido; sin embargo, persiste la escasez de ingenieros en mecatrónica, especialmente en la región de Asia-Pacífico. Los proveedores mitigan las brechas de mano de obra incorporando herramientas de servicio de realidad aumentada que guían a los técnicos locales a través del mantenimiento, reduciendo la dependencia de especialistas expatriados. Las métricas de eficiencia energética añaden una nueva capa de competencia a medida que los clientes europeos ponderan el ahorro en kilovatios-hora frente al precio de lista.

Líderes de la Industria de Maquinaria para Envasado Farmacéutico

Syntegon Technology GmbH

IMA S.p.A.

Marchesini Group S.p.A.

Uhlmann Group

Romaco Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Maquinaria para Envasado Farmacéutico cubiertas en este informe

- Syntegon Technology GmbH

- IMA S.p.A.

- Marchesini Group S.p.A.

- Uhlmann Group

- Romaco Holding GmbH

- Optima Packaging Group GmbH

- MULTIVAC Group

- Körber AG (Medipak Systems)

- Antares Vision Group S.p.A.

- Coesia S.p.A.

- Bausch + Ströbel Maschinenfabrik Ilshofen GmbH + Co. KG

- ACG Packaging Private Limited

- Ishida Co. Ltd.

- PAC Machinery Group Inc.

- Accutek Packaging Equipment Companies Inc.

- Vanguard Pharmaceutical Machinery Inc.

- MG2 s.r.l.

- Becton Dickinson and Company

- SSI SCHÄFER Group

- Herma GmbH

- Videojet Technologies Inc.

Leer el análisis de las empresas del Mercado de Maquinaria para Envasado Farmacéutico

Desarrollos recientes de la industria en el Mercado de Maquinaria para Envasado Farmacéutico

- Noviembre de 2025: Antares Vision Group adquirió una empresa emergente de software de inteligencia artificial con sede en California especializada en análisis de borde para sistemas de visión, integrando de inmediato la tecnología en sus cámaras de inspección insignia para mejorar la precisión de detección de defectos submicroscópicos en un 15%.

- Julio de 2025: Marchesini Group presentó una embaladora de cajas con robot colaborativo que ejecuta hasta 60 cambios de formato por turno sin detener la producción, dirigida a instalaciones de medicina personalizada con alta rotación de SKU.

- Mayo de 2025: IMA Group inauguró un centro de innovación de gemelos digitales en Florencia, Italia, donde los clientes farmacéuticos pueden realizar pruebas de aceptación de fábrica virtuales completas antes de que se envíe el equipo, reduciendo el tiempo de validación in situ en aproximadamente cuatro semanas.

- Febrero de 2025: Syntegon Technology lanzó un servicio de monitoreo de estado basado en la nube que transmite datos en tiempo real de vibración, temperatura y vacío desde llenadoras y tapadoras instaladas a un portal de análisis seguro, lo que permite a los clientes predecir fallos con hasta 10 días de antelación y reducir el tiempo de inactividad no planificado en un 25%.

Alcance del Informe Global del Mercado de Maquinaria para Envasado Farmacéutico

La maquinaria para envasado farmacéutico se refiere a los equipos diseñados para envasar productos farmacéuticos, garantizando su seguridad, integridad y cumplimiento de las normas regulatorias. Estas máquinas manejan diversos procesos de envasado, incluido el envasado primario, secundario y terciario, así como el etiquetado y la serialización.

El informe del mercado de maquinaria para envasado farmacéutico está segmentado por Tipo de Maquinaria (Primario, Secundario, Etiquetado y Serialización, Terciario), Nivel de Automatización (Manual, Semiautomático, Automático), Formato de Envase (Blíster, Botella/Vial, Sobre y Envase en Stick, Encajonado y Embalaje en Cajas), Aplicación (Sólidos, Líquidos, Semisólidos, Parenterales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Equipos de Envasado Primario |

| Equipos de Envasado Secundario |

| Equipos de Etiquetado y Serialización |

| Equipos de Envasado Terciario |

| Manual |

| Semiautomático |

| Automático |

| Envasado en Blíster |

| Envasado en Botella/Vial |

| Sobre y Envase en Stick |

| Encajonado y Embalaje en Cajas |

| Sólidos (Comprimidos/Cápsulas) |

| Líquidos |

| Semisólidos |

| Parenterales (Inyectables) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Maquinaria | Equipos de Envasado Primario | ||

| Equipos de Envasado Secundario | |||

| Equipos de Etiquetado y Serialización | |||

| Equipos de Envasado Terciario | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomático | |||

| Automático | |||

| Por Formato de Envase | Envasado en Blíster | ||

| Envasado en Botella/Vial | |||

| Sobre y Envase en Stick | |||

| Encajonado y Embalaje en Cajas | |||

| Por Aplicación | Sólidos (Comprimidos/Cápsulas) | ||

| Líquidos | |||

| Semisólidos | |||

| Parenterales (Inyectables) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la maquinaria para envasado farmacéutico en 2031?

Se espera que el mercado alcance los USD 10,02 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico, impulsada por las modernizaciones de la fabricación por contrato, registre una CAGR del 9,30%.

¿Qué tipo de maquinaria lidera los ingresos actuales?

Los equipos de envasado primario representan el 54,18% de los ingresos de 2025 porque salvaguardan la esterilidad del producto.

¿Con qué rapidez se expandirán los sistemas automáticos?

Se proyecta que las líneas automáticas crezcan a una CAGR del 8,55% a medida que las empresas compensan el aumento de los costos laborales con la robótica.

¿Por qué la serialización impulsa las modernizaciones de equipos?

Las leyes globales exigen la trazabilidad a nivel de unidad, lo que obliga a los fabricantes a añadir módulos de codificación y agregación o arriesgarse al incumplimiento normativo.

¿Qué restringe a las empresas de nivel medio de adoptar líneas avanzadas?

Los costos iniciales pueden superar los USD 8 millones y la validación puede durar hasta 12 meses, extendiendo los presupuestos de capital y los plazos de lanzamiento.

Última actualización de la página el: