Tamaño y Participación del Mercado de Embalaje Industrial de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

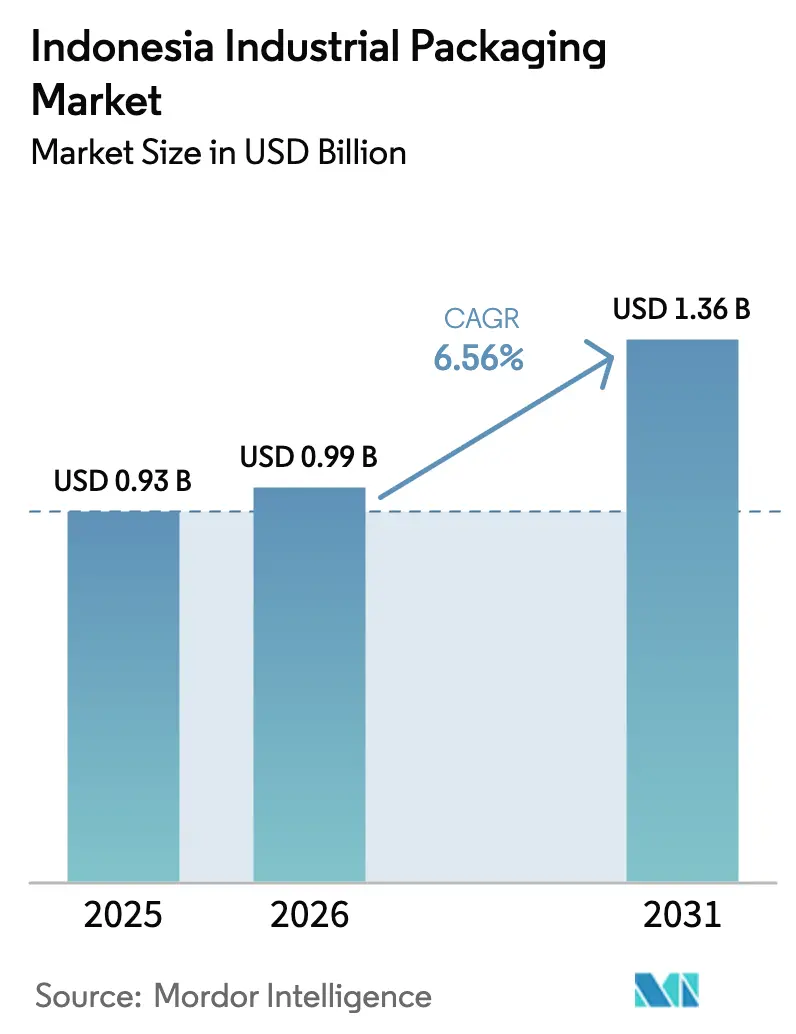

| Tamaño del mercado en el año base (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Industrial de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje industrial de Indonesia aumente de USD 0,93 mil millones en 2025 a USD 0,99 mil millones en 2026 y alcance USD 1,36 mil millones en 2031, creciendo a una CAGR del 6,56% durante 2026-2031. El aumento de la autosuficiencia petroquímica, el crecimiento de los paquetes de comercio electrónico por encima de 4.200 millones de unidades y el gasto sostenido en infraestructura que supera los IDR 400 billones anuales están ampliando la base de clientes para tambores, contenedores intermedios a granel, bidones y formatos flexibles. Java mantiene la mayor parte de la demanda gracias a sus densos corredores manufactureros, aunque las entradas de capital vinculadas al proyecto de la Capital Nusantara y la autopista Trans-Sumatra están redirigiendo la inversión hacia Kalimantan y Sumatra. En el sector upstream, el cracker de alimentación mixta de Lotte Chemical Indonesia, que inició operaciones comerciales en octubre de 2025, está reformando los precios regionales de resinas, mientras que los productores downstream enfrentan mayores costos de cumplimiento a medida que los objetivos de Responsabilidad Extendida del Productor aumentan hasta un 30% de contenido reciclado para 2029. La presión competitiva se intensifica porque los grandes actores globales están reduciendo sus carteras de productos básicos y los convertidores locales se apresuran a añadir capacidades de contenido reciclado, seguimiento inteligente y producción de series cortas que atraen a los clientes de comercio electrónico y productos químicos especializados.

Conclusiones Clave del Informe

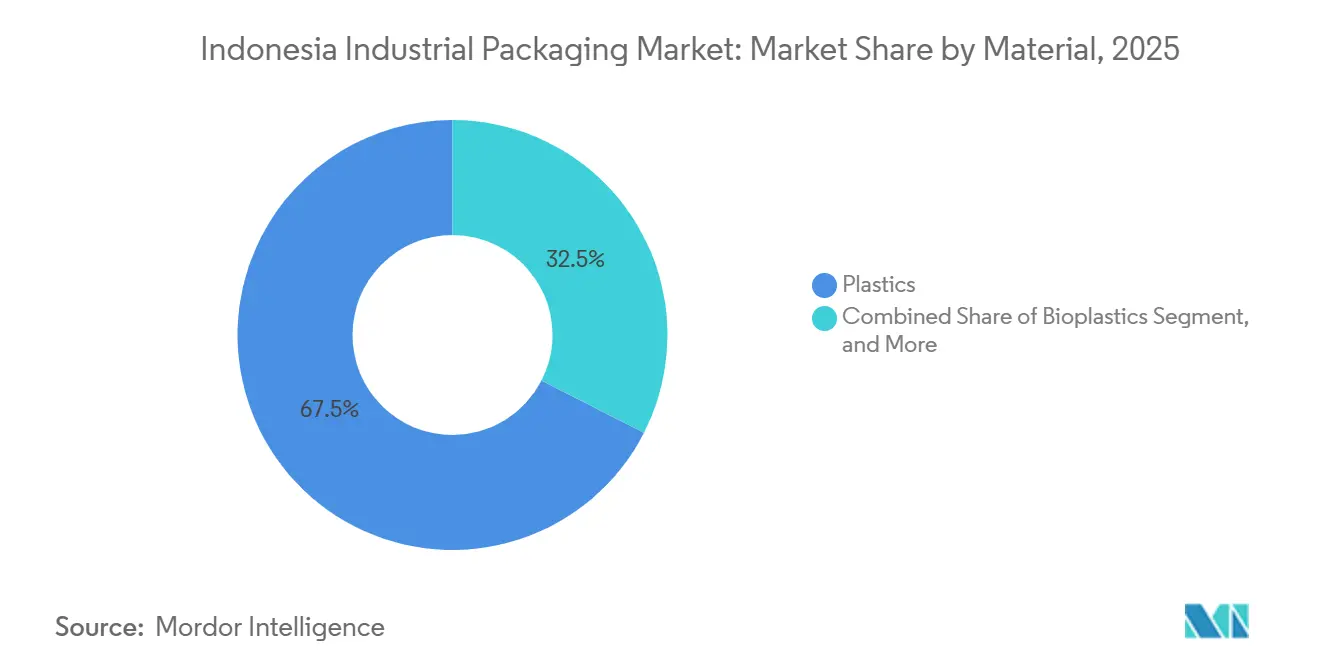

- Por material, los plásticos lideraron con una participación de ingresos del 67,48% en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 6,91% hasta 2031.

- Por tipo de producto, los tambores y barriles representaron el 28,41% de la participación del mercado de embalaje industrial de Indonesia en 2025, mientras que se proyecta que los contenedores intermedios a granel flexibles crezcan a una CAGR del 6,84% hasta 2031.

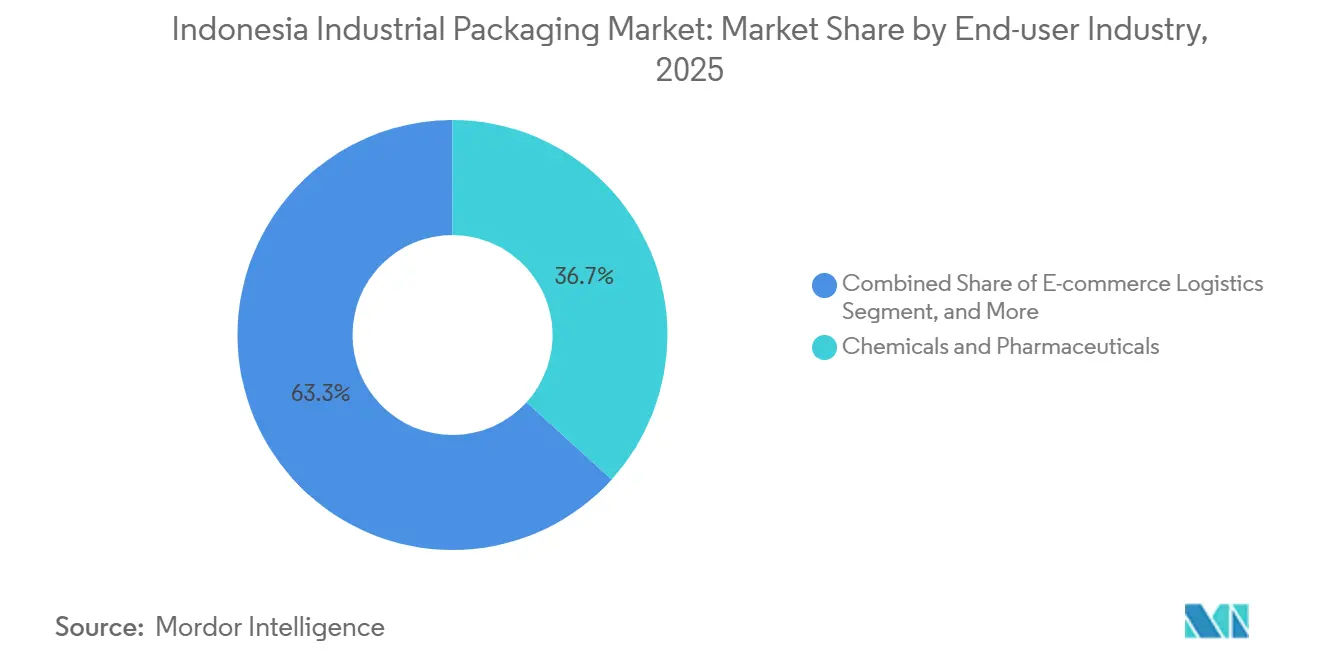

- Por industria de usuario final, los productos químicos y farmacéuticos contribuyeron con el 36,73% de los ingresos en 2025, aunque la logística de comercio electrónico avanza a una CAGR del 7,11% hasta 2031.

- Por capacidad de embalaje, la banda de 51 a 500 litros representó el 42,56% del tamaño del mercado de embalaje industrial de Indonesia en 2025, y se prevé que los contenedores de ≤ 50 litros aumenten a una CAGR del 7,26% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Industrial de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Inversiones en Procesamiento de Alimentos y Bebidas | +1.20% | Java (Gran Yakarta, Karawang, Cikarang), Sumatra (Sumatra del Norte, Riau) | Mediano plazo (2-4 años) |

| Expansión de la Producción de Productos Químicos y Petroquímicos | +1.10% | Java (Cilegon, Merak, Gresik), Sumatra (Riau), Kalimantan (Balikpapan) | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes de Paquetes Logísticos Impulsado por el Comercio Electrónico | +1.00% | Nacional, con concentración en Java (Yakarta, Surabaya, Bandung) | Corto plazo (≤ 2 años) |

| Auge de Infraestructura y Construcción que Incrementa los Flujos Paletizados | +0.90% | Kalimantan (IKN Nusantara, Kalimantan Oriental), Sumatra (corredor Trans-Sumatra), Java | Largo plazo (≥ 4 años) |

| Aumento de la Capacidad Doméstica de Resinas que Reduce los Costos de Insumos | +0.80% | Nacional, con beneficios upstream en Java (Cilegon) y downstream en todas las zonas manufactureras | Mediano plazo (2-4 años) |

| Adopción de Fábricas Inteligentes con IA que Demanda Embalaje con Sensores Integrados | +0.50% | Java (Batam, Cikarang, Bekasi), parques industriales seleccionados de Sumatra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Inversiones en Procesamiento de Alimentos y Bebidas

Las plantas de alimentos y bebidas suministraron aproximadamente el 35% del PIB manufacturero nacional en 2025. Las recientes inyecciones de capital, como la expansión de USD 150 millones de Nestlé en Karawang y la mejora de más de USD 100 millones de Danone en Cikarang, han impulsado la demanda de tambores de grado alimentario, contenedores intermedios a granel y cajas. Los proveedores de ingredientes están migrando hacia formatos a granel más grandes que reducen los costos de manipulación, mientras que los distribuidores de productos terminados prefieren envases más pequeños listos para venta al por menor que mejoran la logística en estanterías. Los incentivos fiscales para el procesamiento agroalimentario y los mandatos de valor local del Ministerio de Industria refuerzan este crecimiento de doble vía. Como resultado, los convertidores con flexibilidad para alternar entre líneas de gran volumen a granel y series cortas de pequeños envases tienen una ventaja en el costo de servicio.[1]Ministerio de Industria, "Statistik Industri 2025," industri.go.id

Expansión de la Producción de Productos Químicos y Petroquímicos

El cracker de vapor de USD 3.950 millones de Lotte Chemical Indonesia en Cilegon añade 1 millón de toneladas de etileno y 350.000 toneladas de polipropileno anuales, impulsando la autosuficiencia doméstica de etileno hacia el 90% y reduciendo drásticamente la dependencia de las importaciones. El acuerdo de suministro a largo plazo firmado con PT Asahimas Chemical asegura la materia prima para el procesamiento de plásticos downstream, estabilizando el suministro de resinas para contenedores rígidos. Planes complementarios como el proyecto CAP2 de Chandra Asri y los terminales de almacenamiento de Pertamina señalan una ola de inversión plurianual que favorece a los convertidores orientados a la escala capaces de capitalizar los menores costos unitarios de insumos. Las actualizaciones de equipos en las líneas de moldeo por soplado e inyección se están acelerando a medida que las empresas compiten por capturar los ahorros en el costo de las resinas.[2]Lotte Chemical, "Cilegon Complex Starts Commercial Operations," lottechem.com

Aumento de los Volúmenes de Paquetes Logísticos Impulsado por el Comercio Electrónico

El valor bruto de mercancías del comercio electrónico de Indonesia saltó a USD 82 mil millones en 2025 y se prevé que alcance USD 95 mil millones en 2026. Los volúmenes de paquetes superiores a 4.200 millones de unidades requieren envases pequeños, a prueba de manipulaciones y apilables que se muevan eficientemente a través de la clasificación automatizada. Transportistas como J&T Express, JNE y SiCepat están invirtiendo en centros regionales, lo que lleva a los compradores de embalaje a exigir materiales más ligeros y diseños preparados para RFID. Los convertidores que pueden entregar prototipos rápidos y plazos de entrega cortos están ganando contratos, especialmente en el rango de ≤ 50 litros, que muestra las perspectivas de crecimiento más sólidas. Las credenciales de sostenibilidad —contenido reciclado, diseños monomateriales y menores huellas de CO₂— se han convertido en criterios decisivos de licitación para los vendedores integrados en plataformas.[3]J&T Express, "Annual Parcel Volume Report 2025," jne.co.id

Auge de Infraestructura y Construcción que Incrementa los Flujos Paletizados

Los presupuestos anuales de obras públicas que superan los IDR 400 billones sustentan megaproyectos como la ciudad Capital Nusantara de USD 33 mil millones y la autopista Trans-Sumatra de 2.700 kilómetros. Los materiales de construcción pesada, los aditivos para cemento y los productos químicos especializados se transportan en tambores paletizados, cajas y contenedores intermedios a granel flexibles, generando picos de demanda recurrentes vinculados a los hitos de los proyectos. Los operadores de grupos de paletas y los fabricantes locales de cajas están ampliando su capacidad en Kalimantan y Sumatra para atender los pedidos en obra. El desplazamiento de los clústeres manufactureros aliados hacia Kalimantan Oriental reequilibra gradualmente la demanda geográfica, reduciendo la dominancia de Java a largo plazo. Los convertidores más pequeños con depósitos regionales obtienen una ventaja de proximidad al responder más rápidamente a los requisitos fluctuantes de los sitios de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Regulación de Residuos Plásticos y Costos de Cumplimiento | -0.70% | Nacional, con aplicación más estricta en Java (Yakarta, Surabaya) y Bali | Corto plazo (≤ 2 años) |

| Precios Volátiles de Polímeros y Materias Primas de Acero | -0.60% | Nacional, con los productores upstream en Java (Cilegon, Gresik) más expuestos | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje y Recolección Subdesarrollada | -0.40% | Nacional, con brechas agudas en Kalimantan, Sulawesi, Papúa y Maluku | Largo plazo (≥ 4 años) |

| Aranceles de Medidas Comerciales Correctivas sobre Insumos Clave y Envases Terminados | -0.30% | Nacional, con los convertidores dependientes de importaciones en Java y Sumatra más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Regulación de Residuos Plásticos y Costos de Cumplimiento

La Regulación P.75/2019 establece un objetivo de contenido reciclado del 30% para 2029 e impone multas de hasta IDR 500 millones por incumplimiento. Con solo el 10-15% de los residuos plásticos reciclados, los convertidores deben financiar asociaciones de recolección, invertir en líneas de reprocesamiento o pagar gravámenes de Responsabilidad Extendida del Productor que erosionan los márgenes. El Reglamento Presidencial N.° 97/2017 intensifica la presión al prohibir varios artículos de un solo uso a partir de 2030, acelerando la investigación y el desarrollo en materiales alternativos. Las grandes multinacionales pueden absorber estos costos gracias a su escala, mientras que las empresas domésticas más pequeñas corren el riesgo de tensiones en el flujo de caja, lo que fomenta la consolidación.

Precios Volátiles de Polímeros y Materias Primas de Acero

Los crackers regionales operaron cerca del 50% de utilización a finales de 2024, y varios productores del Sudeste Asiático registraron pérdidas trimestrales consecutivas, lo que subraya un frágil equilibrio entre oferta y demanda. Los aranceles propuestos por el Comité Antidumping de Indonesia de hasta el 29,01% sobre el copolímero de polipropileno importado elevan los costos de resinas especiales. Los precios de las bobinas de acero también han fluctuado bruscamente debido a la escasez mundial de chatarra y la volatilidad energética. Los convertidores recurren a contratos de cobertura, diversifican sus carteras de proveedores y sustituyen material reciclado cuando es factible para contener la exposición, aunque las oscilaciones persistentes amplifican las necesidades de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Plásticos Mantienen la Ventaja de Escala Mientras los Bioplásticos Avanzan

Los plásticos representaron el 67,48% del mercado de embalaje industrial de Indonesia en 2025, respaldados por la producción estable de polietileno y polipropileno de los crackers de vapor con sede en Cilegon. Esta dominancia está arraigada en cadenas de suministro maduras, especificaciones estandarizadas de tambores y bidones, y eficiencia de costos en comparación con las alternativas de metal o papel. Los productores domésticos, incluidos Lotte Chemical Indonesia y Chandra Asri, garantizan una materia prima estable para los convertidores, reduciendo la dependencia de las importaciones.

Los bioplásticos, aunque todavía son un nicho, se están expandiendo a una CAGR del 6,91% a medida que los propietarios de marcas persiguen el mandato de contenido reciclado de la Responsabilidad Extendida del Productor y la demanda de los consumidores por opciones más ecológicas. Innovadores locales como Avani Eco están escalando resinas a base de yuca, aunque las primas del 20-40% sobre los plásticos convencionales y la infraestructura de compostaje limitada mantienen los volúmenes modestos. Los tambores de metal sirven a nichos de mercancías peligrosas reguladas, mientras que los formatos a base de fibra se adaptan a los productos secos a granel, pero sufren sensibilidad a la humedad en la logística tropical. En general, los plásticos seguirán siendo el pilar del mercado de embalaje industrial de Indonesia, con los bioplásticos ocupando adyacencias de alto valor en lugar de desplazar a los actores establecidos en el mediano plazo.

Por Tipo de Producto: Los Tambores y Barriles Dominan, los Contenedores Intermedios a Granel Flexibles Registran una Rápida Adopción

Los tambores y barriles capturaron el 28,41% de la participación del mercado de embalaje industrial de Indonesia en 2025, impulsados por la aceptación universal en productos químicos, pinturas y lubricantes. Los diseños estándar de 200 y 220 litros se integran perfectamente con las líneas de llenado y paletizado existentes, manteniendo ciclos de reorden predecibles.

Los contenedores intermedios a granel flexibles están en una trayectoria de CAGR del 6,84% a medida que los sectores de minería, agricultura e ingredientes alimentarios adoptan sacos plegables y más ligeros que reducen los costos de flete y logística inversa. Los contenedores intermedios a granel rígidos mantienen su posición en líquidos a granel, apoyados por las ofertas compuestas de PT Novo Complast. Los bidones de 5 a 25 litros apoyan los fluidos automotrices y los productos químicos domésticos, mientras que las cajas y paletas aumentan en paralelo con los proyectos de infraestructura. Los convertidores que dominan tanto las modalidades de producción rígida como flexible están en posición de superar a los competidores de formato único.

Por Industria de Usuario Final: Los Productos Químicos Lideran Mientras la Logística de Comercio Electrónico Gana Velocidad

Los productos químicos y farmacéuticos representaron el 36,73% de los ingresos de 2025, aprovechando las adiciones de capacidad doméstica de resinas y los requisitos consistentemente altos de calidad de contenedores. Los grandes actores farmacéuticos como Kalbe Farma priorizan los envases certificados por la ONU que salvaguardan la esterilidad y la trazabilidad.

La logística de comercio electrónico, que se expande a una CAGR del 7,11%, está reformando la demanda hacia formatos a prueba de manipulaciones y ligeros que sobreviven a múltiples ciclos de manipulación. Los procesadores de alimentos y bebidas, impulsados por las expansiones de Nestlé y Danone, siguen siendo una base de clientes ancla, mientras que el sector automotriz, la construcción y las pinturas completan una mezcla diversificada de usuarios finales. Los proveedores que adaptan el embalaje a las necesidades sectoriales precisas —revestimientos resistentes a productos químicos, resinas de grado alimentario, etiquetas RFID— pueden asegurar contratos a largo plazo y mitigar la ciclicidad.

Por Capacidad de Embalaje: El Rango Medio Sigue Dominando el Volumen, los Envases de Menos de 50 Litros se Disparan

La banda de 51 a 500 litros comprendió el 42,56% del tamaño del mercado de embalaje industrial de Indonesia en 2025, dominada por tambores de 200 litros y contenedores intermedios a granel compuestos de 1.000 litros. Estos formatos logran un equilibrio óptimo entre eficiencia de manipulación y costo unitario para líquidos y polvos a granel.

Los contenedores de ≤ 50 litros están en camino de alcanzar una CAGR del 7,26%, impulsados por las redes de mensajería que favorecen los paquetes más ligeros para controlar los costos de última milla. La integración de etiquetas inteligentes y la personalización rápida impulsan aún más el crecimiento a medida que los vendedores demandan características únicas de marca y seguimiento. En el extremo de alta capacidad, los contenedores de más de 1.000 litros siguen siendo un nicho, vinculados a los flujos petroquímicos y mineros que justifican equipos de manipulación especializados. Las trayectorias contrastantes destacan la necesidad de que los convertidores mantengan una combinación de equipos versátil que pueda alternar entre producciones masivas de tambores y pedidos ágiles de series cortas de pequeños envases.

Análisis Geográfico

Java representó aproximadamente el 60-65% del gasto en el mercado de embalaje industrial de Indonesia durante 2025. El Gran Yakarta, Bekasi, Karawang y Cikarang albergan densos clústeres de productos químicos, alimentos y bienes de consumo que dependen de entregas de contenedores de corta distancia. La co-localización de plantas de resinas upstream, incluidas Lotte Chemical Indonesia y Chandra Asri, estrecha los ciclos de suministro, reduciendo los costos de flete entrante y permitiendo el cumplimiento rápido de pedidos. Los centros de cumplimiento de comercio electrónico orientados al comercio minorista amplifican aún más la demanda de envases pequeños y duraderos.

Sumatra contribuyó con una participación estimada del 15-20%, anclada por el procesamiento de aceite de palma, los centros petroquímicos en Riau y la producción de caucho en Sumatra del Norte. El despliegue por fases de la autopista Trans-Sumatra reduce los tiempos de tránsito terrestre, permitiendo a los convertidores suministrar tambores más pesados y contenedores intermedios a granel flexibles desde plantas satélite en lugar de enviarlos desde Java. Los puertos costeros de Belawan y Dumai facilitan el comercio de exportación de productos químicos a granel y aceites comestibles orientado a la exportación, reforzando la demanda de contenedores industriales que cumplen con los estándares internacionales.

La participación del 8-10% de Kalimantan está destinada a aumentar a medida que el desarrollo de la Capital Nusantara de USD 33 mil millones atrae industrias auxiliares. Los productos químicos de construcción, los aditivos para cemento y los áridos fluyen hacia el sitio en paletas rígidas y flexibles, impulsando la demanda regional de embalaje. Sulawesi sigue siendo un actor modesto con el 3-5%, vinculado a la minería de níquel y la agroindustria, mientras que Bali-Nusa Tenggara y Papúa-Maluku juntos representan menos del 4% debido a la industrialización limitada. Las variaciones en la preparación para la gestión de residuos significan que Java y Bali enfrentan una aplicación más estricta de la Responsabilidad Extendida del Productor, lo que impulsa a los convertidores de esas regiones a adoptar contenido reciclado antes que sus pares en las islas periféricas.

Panorama Competitivo

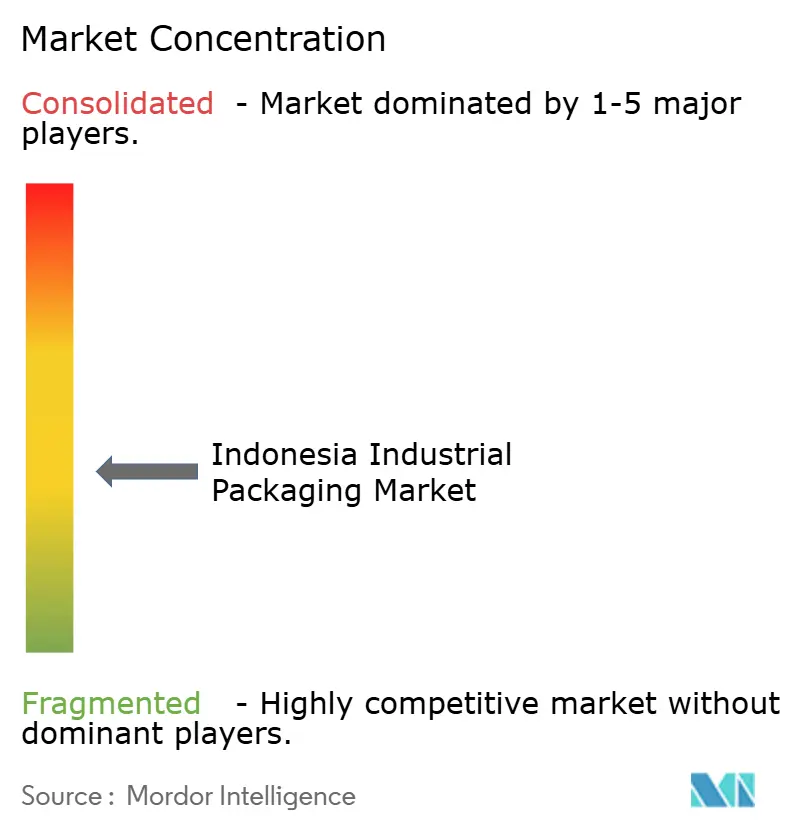

El mercado de embalaje industrial de Indonesia está moderadamente fragmentado. Los proveedores globales como Greif, Mauser Packaging Solutions y SCHÜTZ coexisten con nombres regionales como Time Technoplast y PTT Global Chemical y una larga cola de convertidores domésticos. La desinversión de Greif en agosto de 2025 de su unidad de cartón para contenedores liberó USD 1.800 millones para reenfocarse en formatos especializados, pero las caídas de volumen en los segmentos principales sugieren oportunidades de rotación de participación para los actores locales.

La gama TECHPACK de Time Technoplast aprovecha credenciales de calidad reconocidas, aunque la ausencia de anuncios de nueva capacidad hasta 2026 abre espacio en blanco para que las empresas indonesias ágiles aseguren contratos de productos químicos. La instalación de contenedores intermedios a granel compuestos de PT Novo Complast en Tangerang disfruta de proximidad al cinturón petroquímico de Cilegon, apoyando las entregas justo a tiempo. Mientras tanto, los operadores más pequeños en Java Oriental y Sumatra capturan negocios sensibles al costo con tambores reacondicionados que atraen a los compradores agrícolas y de construcción.

Los diferenciadores de innovación ahora se agrupan en torno a la integración de contenido reciclado, las características de seguimiento habilitadas por IoT y los servicios de creación rápida de prototipos orientados a los clientes de comercio electrónico. El despliegue de la red privada 5G de Telkomsel en la fábrica de Pegatron en Batam ilustra cómo los ecosistemas de fábricas inteligentes pueden elevar los estándares de calidad y las expectativas de trazabilidad en toda la cadena de suministro. Las iniciativas de la Organización de Responsabilidad del Productor, incluida la Organización de Recuperación de Embalajes de Indonesia, están comenzando a formalizar las redes de recolección, aunque la participación sigue siendo voluntaria y desigual.

Líderes de la Industria de Embalaje Industrial de Indonesia

Greif Inc.

Mauser Packaging Solutions Holding Company

SCHÜTZ GmbH & Co. KGaA

Time Technoplast Ltd.

PTT Global Chemical Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Greif completó la venta de su negocio de cartón para contenedores por USD 1.800 millones, liberando recursos para la expansión en las operaciones de embalaje industrial de Indonesia.

- Marzo de 2025: PepsiCo confirmó una expansión de la planta de Cikarang por USD 200 millones equipada con líneas de embalaje avanzadas para aperitivos y bebidas.

- Enero de 2025: Mauser Packaging amplió su instalación de Haiyan para aumentar la producción de contenedores intermedios a granel destinados a productores químicos asiáticos.

- Enero de 2025: Indonesia lanzó una plataforma de comercio de carbono con mecanismos de créditos plásticos, incentivando iniciativas de embalaje circular a nivel nacional.

Alcance del Informe del Mercado de Embalaje Industrial de Indonesia

El Informe del Mercado de Embalaje Industrial de Indonesia está Segmentado por Material (Plásticos, Metal, Papel y Materiales a Base de Fibra, Otros Materiales), Tipo de Producto (Bidones, Contenedores Intermedios a Granel, Tambores y Barriles, Cajas y Paletas, Contenedores de Envío Aislados, Contenedores Intermedios a Granel Flexibles, Otros Tipos de Embalaje), Industria de Usuario Final (Productos Químicos y Farmacéuticos, Alimentos y Bebidas, Automotriz, Petróleo, Gas y Petroquímicos, Construcción e Infraestructura, Pinturas y Revestimientos, Otras Industrias de Usuario Final), Capacidad de Embalaje (≤ 50 L, 51-500 L, 501-1000 L, 1001-2000 L, > 2000 L), y Geografía (Java, Sumatra, Kalimantan, Sulawesi, Bali y Nusa Tenggara, Papúa y Maluku). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos |

| Metal |

| Papel y Materiales a Base de Fibra |

| Otros Materiales |

| Bidones |

| Contenedores Intermedios a Granel |

| Tambores y Barriles |

| Cajas y Paletas |

| Contenedores de Envío Aislados |

| Contenedores Intermedios a Granel Flexibles |

| Otros Tipos de Embalaje |

| Productos Químicos y Farmacéuticos |

| Alimentos y Bebidas |

| Automotriz |

| Petróleo, Gas y Petroquímicos |

| Construcción e Infraestructura |

| Pinturas y Revestimientos |

| Otras Industrias de Usuario Final |

| Menor o Igual a 50 L |

| 51 - 500 L |

| 501 - 1.000 L |

| 1.001 - 2.000 L |

| Más de 2.000 L |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali y Nusa Tenggara |

| Papúa y Maluku |

| Por Material | Plásticos |

| Metal | |

| Papel y Materiales a Base de Fibra | |

| Otros Materiales | |

| Por Tipo de Producto | Bidones |

| Contenedores Intermedios a Granel | |

| Tambores y Barriles | |

| Cajas y Paletas | |

| Contenedores de Envío Aislados | |

| Contenedores Intermedios a Granel Flexibles | |

| Otros Tipos de Embalaje | |

| Por Industria de Usuario Final | Productos Químicos y Farmacéuticos |

| Alimentos y Bebidas | |

| Automotriz | |

| Petróleo, Gas y Petroquímicos | |

| Construcción e Infraestructura | |

| Pinturas y Revestimientos | |

| Otras Industrias de Usuario Final | |

| Por Capacidad de Embalaje | Menor o Igual a 50 L |

| 51 - 500 L | |

| 501 - 1.000 L | |

| 1.001 - 2.000 L | |

| Más de 2.000 L | |

| Por Región | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali y Nusa Tenggara | |

| Papúa y Maluku |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje industrial de Indonesia?

El mercado de embalaje industrial de Indonesia está valorado en USD 0,99 mil millones en 2026.

¿A qué velocidad se espera que crezca la demanda?

Se proyecta que el mercado se expanda a una CAGR del 6,56% entre 2026 y 2031.

¿Qué segmento tiene la mayor participación del mercado de embalaje industrial de Indonesia?

Los plásticos representaron el 67,48% de los ingresos en 2025.

¿Por qué los contenedores intermedios a granel flexibles están ganando popularidad?

Reducen los costos de flete, se pliegan para los viajes de retorno y se adaptan a polvos y granos a granel, impulsando una CAGR del 6,84% hasta 2031.

¿Cómo afectan las normas de Responsabilidad Extendida del Productor a los productores de embalaje?

Las empresas deben alcanzar un 30% de contenido reciclado para 2029 o enfrentar multas de hasta IDR 500 millones, lo que impulsa la inversión en asociaciones de reciclaje.

¿Qué isla fuera de Java muestra el crecimiento futuro más rápido?

Kalimantan está preparada para ganar participación gracias al programa de construcción de la Capital Nusantara.

Última actualización de la página el: