Tamaño y Cuota del Mercado de Embalajes de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalajes de Brasil por Mordor Intelligence

El tamaño del mercado de embalajes de Brasil en 2026 se estima en USD 40,12 mil millones, creciendo desde el valor de 2025 de USD 38,53 mil millones con proyecciones para 2031 que muestran USD 49,14 mil millones, con una tasa de crecimiento del 4,14% de CAGR durante 2026-2031. El crecimiento proviene de la adopción del comercio electrónico, los cambios demográficos que favorecen los envases de conveniencia y las inversiones sostenidas en capacidad basada en pulpa que ofrecen una alternativa doméstica a las importaciones. El acelerado comercio minorista en línea impulsa la demanda de cartón corrugado, mientras que los mandatos de sustitución de plástico orientan el gasto hacia formatos de papel y fibra moldeada.[1]Diário Oficial da União, "Decreto 12.063," in.gov.br El nearshoring de la producción de bienes de consumo hacia Brasil estrecha los vínculos con las cadenas de suministro de América del Norte y eleva la necesidad de embalajes conformes con los requisitos de exportación. La persistente congestión portuaria y la volatilidad en los precios de las resinas moderan los ingresos; sin embargo, el continuo despliegue de capital por parte de Suzano, Klabin y Braskem confirma la confianza a largo plazo en el mercado de embalajes de Brasil.

Conclusiones Clave del Informe

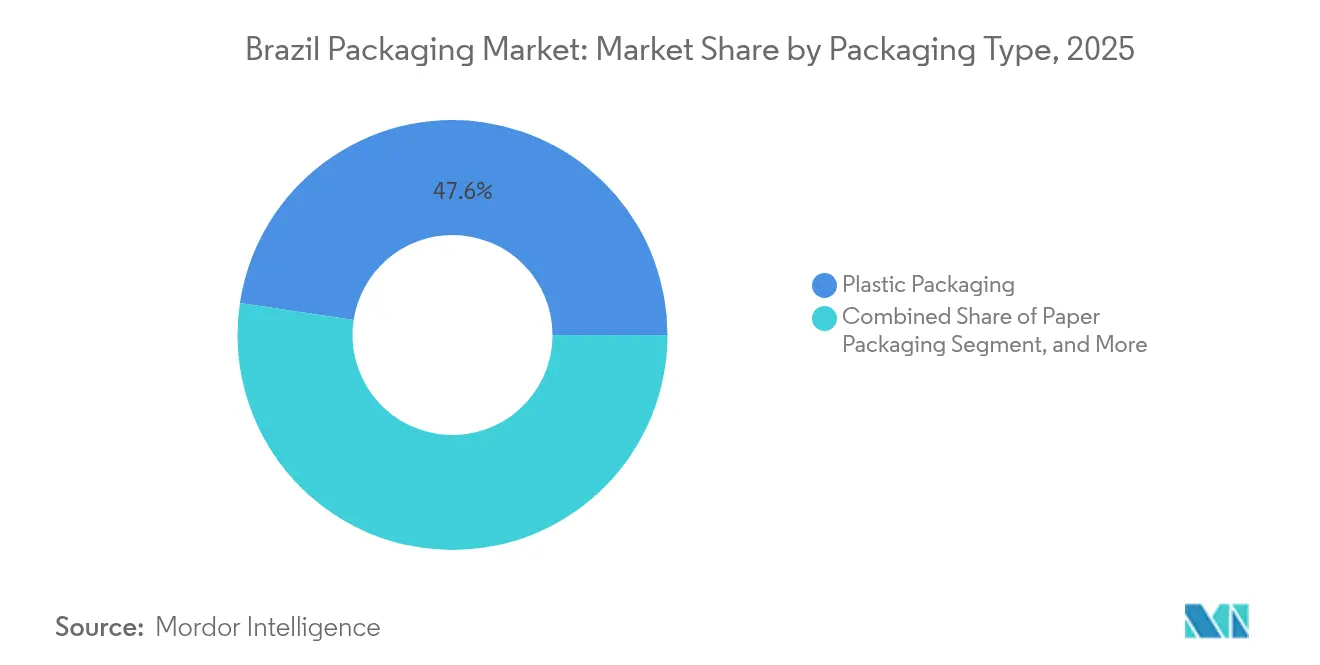

- Por tipo de embalaje, el plástico representó el 47,62% de la cuota del mercado de embalajes de Brasil en 2025, mientras que se prevé que los embalajes de papel avancen a una CAGR del 6,05% hasta 2031.

- Por formato de embalaje, las soluciones flexibles captaron el 54,25% de la cuota del tamaño del mercado de embalajes de Brasil en 2025 y se proyecta que crezcan a una CAGR del 5,6% hasta 2031.

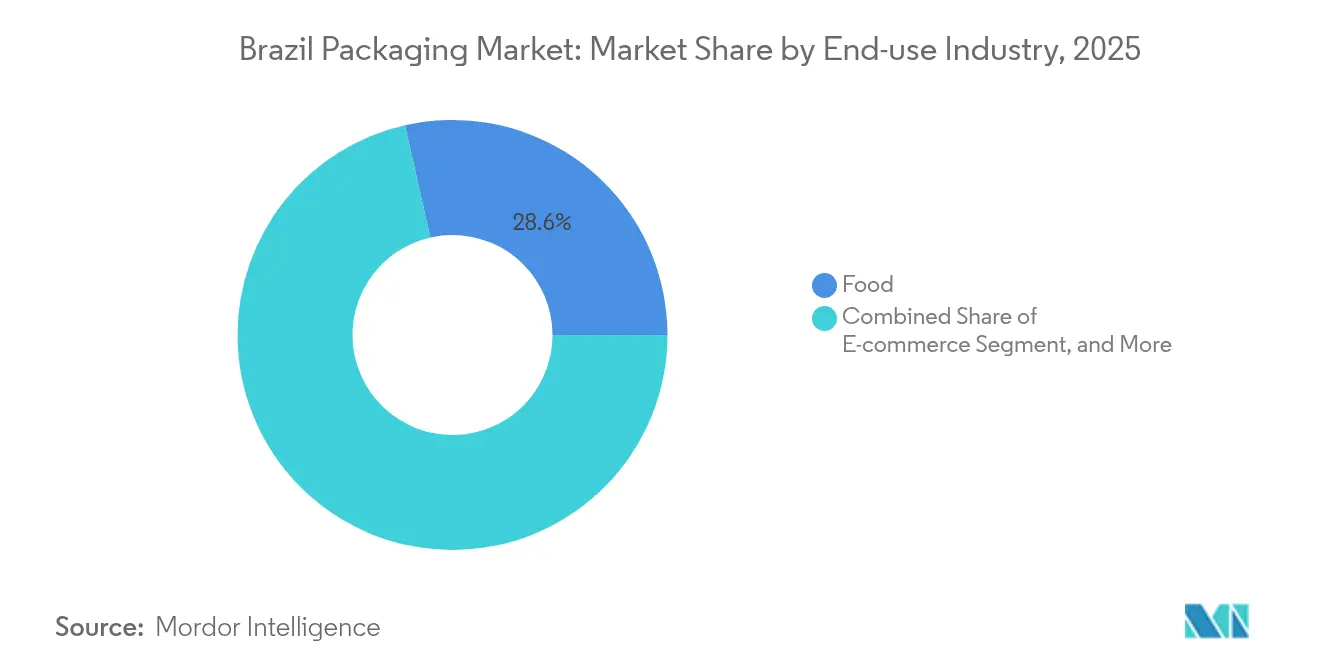

- Por industria de uso final, las aplicaciones alimentarias representaron el 28,55% del tamaño del mercado de embalajes de Brasil en 2025, mientras que los embalajes para comercio electrónico están preparados para una CAGR del 7,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalajes de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Sustitución de Plásticos en el Sector de Servicios de Alimentación | +0.8% | Nacional, concentrado en las áreas metropolitanas de São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en Embalajes Protectores | +1.2% | Nacional, con ganancias tempranas en São Paulo, Río de Janeiro y Belo Horizonte | Corto plazo (≤ 2 años) |

| Demanda de Envases en Porciones Impulsada por la Demografía | +0.6% | Nacional, con centros urbanos liderando la adopción | Largo plazo (≥ 4 años) |

| Nearshoring de la Producción de Bienes de Consumo | +0.9% | Regiones Sur y Sureste, corredores industriales | Mediano plazo (2-4 años) |

| Proyectos Piloto de Embalaje Inteligente por Parte de Minoristas Brasileños | +0.3% | Grandes áreas metropolitanas, segmentos de comercio minorista premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Sustitución de Plásticos Impulsan la Transformación del Sector de Servicios de Alimentación

Los decretos federales y municipales están restringiendo los límites de plástico de un solo uso, obligando a los restaurantes a reemplazar los recipientes de poliestireno expandido con bandejas de fibra moldeada. São Paulo y Río de Janeiro exigen una reducción del 30% en el uso de plástico desechable para 2026, acelerando la demanda de soluciones de cartón compostable. La opinión de los consumidores refuerza el cambio: el 67% de los compradores acepta precios más altos por envases sostenibles. Las cadenas de comida rápida prueban actualmente cuencos de fibra procedentes de Klabin que cumplen las normas de contacto alimentario de ANVISA, reduciendo la dependencia de cubiertos de PLA importados. Los proveedores que certifican sus productos bajo el Programa Sello Verde obtienen el estatus de proveedor preferente con los minoristas nacionales.

La Expansión del Comercio Electrónico Acelera la Demanda de Embalajes Protectores

Las ventas en línea brasileñas superaron los BRL 185 mil millones en 2024, elevando los envíos de cartón corrugado un 29% interanual. Los centros de distribución especifican grados de cartón resistentes al aplastamiento y rellenos de vacío que sobreviven a trayectos de múltiples tramos a lo largo de cadenas de distribución de 5.000 km. El centro de Jaguariúna de Sealed Air exhibe estaciones de empaquetado de tamaño ajustado automatizadas que aumentan el rendimiento en un 25%. Los convertidores de cartón corrugado que adoptan la impresión digital captan contratos de experiencia de unboxing de marcas de belleza premium dirigidas a compradores de comercio social. A medida que la entrega de última milla se extiende hacia la Amazonia y el Nordeste, los recubrimientos con barrera de humedad ganan terreno para proteger los productos electrónicos de la humedad.

La Demografía Impulsa el Crecimiento de los Envases en Porciones

La edad mediana de Brasil sube a 35 años y los hogares unipersonales aumentan un 18% desde 2020, elevando la demanda de yogures individuales, café listo para beber y condimentos para llevar. Las bolsas de pie flexibles con características de apertura fácil marcadas con láser dominan ahora las líneas premium de frutos secos y frutas deshidratadas. Los grandes del sector alimentario JBS y BRF reformulan las SKU en porciones de 150 g y dependen de películas de PE/PA de alta barrera que extienden la vida útil refrigerada a 28 días. Los tamaños de envase más pequeños mejoran la asequibilidad para los consumidores de menores ingresos y reducen el desperdicio alimentario en los apartamentos urbanos. Los envases en porciones también impulsan la demanda de cierres de conveniencia, como cremalleras de presión, producidos a nivel nacional para evitar recargos arancelarios sobre los deslizadores importados.

El Nearshoring Transforma la Fabricación y la Demanda de Embalajes

La fricción arancelaria entre Estados Unidos y Asia ha llevado a las marcas de automoción, electrónica y alimentos procesados a reubicar su producción en países del Mercosur. Las plantas exportadoras de Brasil requieren cajas certificadas por ISTA y etiquetas habilitadas con RFID que simplifican el cumplimiento de las normas de la Aduana de Estados Unidos. Los molinos de cartón en Paraná asignan ahora el 15% de sus tiradas a linerboard de grado exportación, un salto desde el 6% en 2022. Los incentivos gubernamentales a la inversión, como el crédito fiscal de la Sudene, reducen el CAPEX para las mejoras de instalaciones que instalan formadoras de cajas controladas por servomotores. El nearshoring también introduce los estándares de documentación de la Ley de Modernización de la Inocuidad Alimentaria de Estados Unidos, intensificando la demanda de sellos a prueba de manipulaciones y películas flexibles higiénicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Resinas | -0.7% | Nacional, clústeres petroquímicos en Río de Janeiro y São Paulo | Corto plazo (≤ 2 años) |

| Objetivos Estrictos de Responsabilidad Extendida del Productor (REP) | -0.5% | Nacional, con una aplicación más estricta en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Cuellos de Botella Logísticos Crónicos en los Puertos | -0.4% | Regiones costeras, puertos de Santos, Vitória y Río de Janeiro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios de las Resinas Comprime los Márgenes

Los aranceles de importación sobre el polietileno, el polipropileno y el PVC aumentaron al 20% en 2024, inflando las cotizaciones de resinas al contado en un 23% en un solo trimestre. Los convertidores flexibles que afrontan las fluctuaciones de costos renegocian contratos cada 60 días, aunque los propietarios de marcas resisten las subidas de precios ante el débil gasto de los consumidores. Los productores de envases rígidos contrarrestan la situación mediante la reducción de peso de las preformas, recortando 1,8 g por botella de PET de 2 L sin comprometer la resistencia a la carga superior. Algunas pymes abandonan el mercado de embalajes de Brasil tras no poder cubrir el riesgo de materias primas mediante acuerdos de swap con Braskem.

El Cumplimiento de la REP Incrementa la Carga de Costos

La Política Nacional de Residuos Sólidos de Brasil obliga a los productores a recolectar u compensar el 22% del plástico comercializado para 2025 y el 55% para 2030.[2]Planalto, "Lei 12.305," planalto.gov.br Surgen consorcios de logística inversa que agrupan a fabricantes de cajas, propietarios de marcas y recicladores para compartir los costos de transporte de materiales posconsumo. Los convertidores de papel cumplen el objetivo del 60% a través de cadenas de recuperación de cartón bien establecidas; la recuperación de películas flexibles se sitúa por detrás, en el 18%. Las empresas que certifican la reciclabilidad bajo la norma ABNT 17001 obtienen incentivos de colocación en estanterías por parte de los minoristas del comercio moderno. El incumplimiento puede acarrear multas mensuales de hasta BRL 50.000, lo que presiona a los productores con márgenes reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: La Transición del Plástico al Papel Gana Impulso

El plástico conservó la mayor cuota del mercado de embalajes de Brasil, del 47,62%, en 2025, respaldado en bebidas, productos químicos domésticos y farmacéuticos. Sin embargo, el auge del comercio electrónico y el escrutinio regulatorio impulsan el cartón, llevando al segmento hacia una CAGR del 6,05%. Este cambio amplía el tamaño del mercado de embalajes de Brasil para los productores de papel en USD 4,45 mil millones para 2031. Los integradores de pulpa invierten en líneas de oxidelignificación y recubrimiento con barrera que transforman el kraft en cajas para hamburguesas aptas para congelador. Mientras tanto, los objetivos de contenido reciclado impulsan a los convertidores de plástico a incorporar un 30% de PCR en botellas de detergente, manteniendo estable la demanda de HDPE.

El sector de embalajes de Brasil introduce películas de OPP metalizado avanzadas que ofrecen altas barreras al oxígeno al tiempo que reducen el calibre en un 12%. Los embalajes metálicos se benefician de la norma ABNT NBR 17194, que codifica los estándares de desempeño para latas de aluminio y aumenta la confianza del consumidor. El vidrio conserva un nicho premium en los licores artesanales, aunque las botellas de PET más ligeras para bebidas alcohólicas penetran en los estantes de las tiendas libres de impuestos. El film retráctil para multipacks combate ahora los problemas de opacidad óptica mediante PE biorientado, permitiendo una claridad apta para estantería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: Los Envases Flexibles Dominan el Comercio Minorista Omnicanal

Las estructuras flexibles ocuparon el 54,25% del tamaño del mercado de embalajes de Brasil en 2025 y se prevé que registren una CAGR del 5,6% hasta 2031. Las bolsas de pie de alta barrera superan a los frascos rígidos en mermeladas y salsas, reduciendo los costos logísticos en un 25%. Las estructuras monomaterial compatibles con el reciclaje mecánico avanzan del 6% al 19% de la cuota unitaria dentro de la producción flexible. Los embalajes rígidos siguen siendo esenciales en bebidas carbonatadas donde la resistencia a la presión es crítica; los nuevos grados de rPET elevan el contenido reciclado al 50% sin amarillamiento.

La transición del estante de la tienda a la puerta del domicilio impulsa un panorama de envases híbridos. Los sobres de papel totalmente fabricados en papel con acolchado interno de panel de abeja reemplazan a los sobres de burbujas para prendas de vestir, ganando reconocimiento de marca por su fácil reciclaje en la acera. Los vasos de pared delgada moldeados por inyección integran códigos de barras IML que automatizan el proceso de pago en tiendas sin cajeros. Las películas flexibles impresas en tiradas cortas mediante impresoras digitales aceleran la proliferación de SKU para los tostadores de café artesanal que apuntan a los gustos regionales.

Por Industria de Uso Final: Los Alimentos Siguen Siendo el Ancla mientras el Comercio Electrónico Crece

Los fabricantes de alimentos consumieron el 28,55% del tamaño del mercado de embalajes de Brasil en 2025, dependiendo de bolsas retort, cartones asépticos y PET de llenado en caliente para abastecer el comercio doméstico y de exportación. Las exportaciones de carne estable en estante hacia el Medio Oriente exigen laminados multicapa de EVOH que soportan la esterilización a 121 °C. Las líneas de bebidas agregan tapones anclados para cumplir con los mandatos de exportación hacia la UE, impulsando las conversiones de moldes. Los paquetes de comercio electrónico registran la CAGR más rápida del 7,28%, añadiendo casi USD 2,06 mil millones al mercado de embalajes de Brasil para 2031.

El sector sanitario invierte en bolsas para cadena de frío y cartones resistentes a la apertura por niños a medida que el programa de vacunación de Brasil se expande. La cosmética aprovecha los estuches de cartón plegado con acabado mate e tintas a base de soja para reforzar el mensaje de sostenibilidad. Los clientes industriales invierten en FIBC a granel con revestimientos antiestáticos para transportar concentrado de litio desde las minas de Minas Gerais, diversificando su actividad respecto a los tambores de un solo viaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda se concentra en el Sureste, donde São Paulo y Río de Janeiro anclan el 64,60% del mercado de embalajes de Brasil. Las densas bases de consumidores, la manufactura diversificada y el complejo portuario de Santos convierten a la región en el centro natural de los convertidores. El Sur le sigue como la zona de más rápido crecimiento con una CAGR del 4,72%, impulsado por las exportaciones agroindustriales y las plantas de piezas de automoción en Paraná y Santa Catarina. Los molinos de cartón de esta zona se benefician de la proximidad a las plantaciones de pino, reduciendo los costos de madera en un 10% frente a los competidores del norte.

El Nordeste avanza a una CAGR del 4,42%, respaldado por los incentivos de las zonas económicas especiales de Suape y Pecém, que atraen la extrusión de películas flexibles. Las brechas logísticas alargan los plazos de entrega, por lo que los expedidores prefieren cajas de cartón corrugado de triple pared para los productos electrónicos que recorren tramos sin pavimentar. El Centro-Oeste aprovecha la producción de soja y maíz, impulsando el crecimiento en sacos de PP tejido y etiquetas de BOPP para piensos a granel. En el Norte, los retos del transporte fluvial impulsan la demanda de sacos laminados resistentes a la humedad que soportan viajes en barcaza de una semana por el Amazonas.

Panorama Competitivo

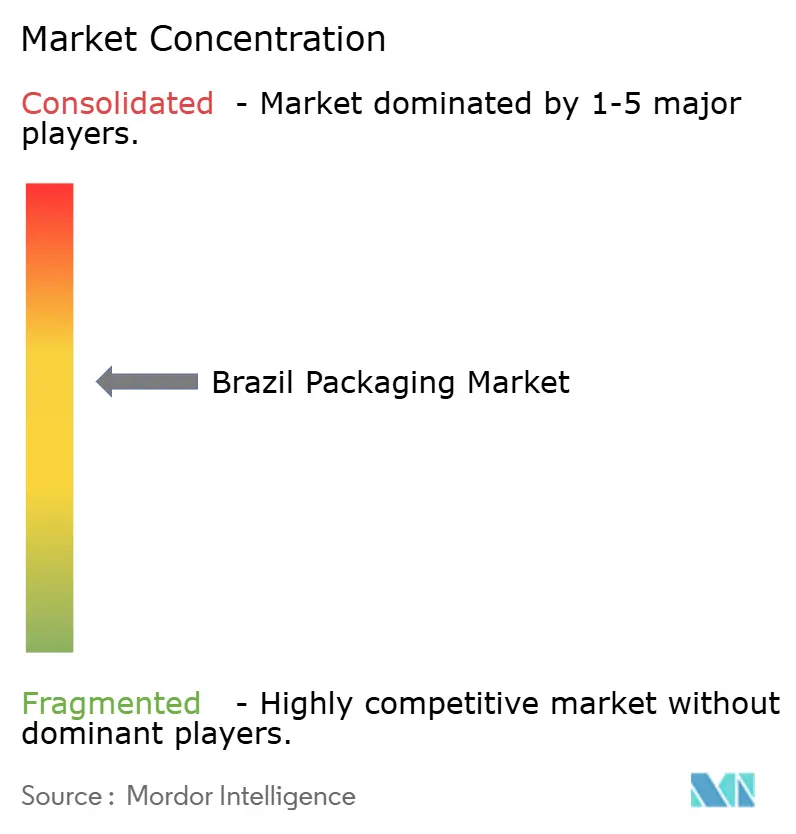

Los cinco principales actores controlan aproximadamente el 55% del mercado de embalajes de Brasil, lo que indica una concentración moderada. La adquisición por parte de Suzano de los activos mundiales de International Paper por USD 15 mil millones amplía su alcance en cartón corrugado e integra a clientes norteamericanos.[3]Packaging Insights, "Adquisiciones de Suzano en EE. UU.," packaginginsights.com El proyecto Puma II de Klabin, por BRL 14,5 mil millones, añade 450.000 t de kraftliner, apoyando el compromiso de Amazon de envíos exclusivamente en papel. Braskem coopera con Neste para escalar 200.000 t de PE reciclado químicamente, suministrando a los convertidores que necesitan PCR apto para contacto alimentario. Ball Corporation aumenta la producción de latas en Jacareí un 15% para atender la demanda de cerveza artesanal y asegurar contratos de suministro a largo plazo.

El capital privado tiene la vista puesta en nichos especializados: Bain Capital respaldó a Packem para construir una planta de bandejas de fibra moldeada de 50.000 t en Bahía, apuntando a las cadenas de comida rápida que abandonan el poliestireno. El grupo multinacional de embalajes flexibles Amcor presenta las estructuras de papel reciclable AmFiber para productos farmacéuticos de venta libre, con el objetivo de sustituir importaciones. La adquisición de Zaraplast por parte de Sonoco fortalece la presencia en películas industriales en los segmentos de automoción y química. La presión competitiva impulsa la transformación digital: WestRock digitaliza tres plantas de cartón corrugado con vehículos de guiado autónomo, reduciendo la mano de obra de transporte interno en un 30%.

Líderes del Sector de Embalajes de Brasil

Amcor plc

Ball Corporation

Braskem S.A.

International Paper Company

Graphic Packaging International, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Huhtamäki recibió la autorización de ANVISA para una línea de fibra moldeada que produce cuencos compostables para comida rápida en Rio Grande do Sul.

- Enero de 2025: Suzano entró en conversaciones exclusivas para adquirir las operaciones mundiales de International Paper por USD 15 mil millones.

- Enero de 2025: Ball Corporation amplió la capacidad de producción de latas de aluminio en Jacareí en un 15% para satisfacer el crecimiento del sector de bebidas artesanales.

- Diciembre de 2024: Brasil publicó la norma ABNT NBR 17194, el primer código integral de calidad para latas de aluminio en el mundo.

Alcance del Informe del Mercado de Embalajes de Brasil

El sector de embalajes en Brasil es de suma importancia y desempeña un papel fundamental en el comercio internacional de mercancías. Los embalajes pueden clasificarse según el tipo de uso, que incluye embalaje primario, embalaje secundario, embalaje terciario y embalaje auxiliar. El estudio sobre el sector de embalajes de Brasil realiza un seguimiento de la demanda de los principales tipos de materiales, como plástico (flexible y rígido), metales, vidrio, papel y cartón, junto con los correspondientes sectores industriales y los ingresos derivados de la venta de productos de embalaje.

El mercado de embalajes brasileño está segmentado por tipo de material e industria de usuario final. Por tipo de material, el mercado se segmenta en papel y cartón, plástico, metal y vidrio. Por industria de usuario final, el mercado se segmenta en alimentaria, bebidas, farmacéutica, electrónica de consumo, cuidado personal y del hogar, y otras industrias de usuario final. Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Embalajes Plásticos | Por Tipo | Embalajes Plásticos Rígidos | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | ||||

| Tereftalato de Polietileno (PET) | ||||

| Cloruro de Polivinilo (PVC) | ||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Botellas y Frascos | |||

| Tapas y Cierres | ||||

| Bandejas y Contenedores | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Bebidas | ||||

| Farmacéutica | ||||

| Cosmética y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Embalajes Plásticos Flexibles | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Colado (CPP) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Bolsas y Sacos | |||

| Películas y Envoltorios | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Bebidas | ||||

| Farmacéutica | ||||

| Cosmética y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Por Tipo de Producto | Botellas y Frascos | |||

| Bolsas y Sacos | ||||

| Productos a Granel | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Bebidas | ||||

| Cosmética y Cuidado Personal | ||||

| Farmacéutica | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Embalajes de Papel | Por Tipo de Producto | Estuche de Cartón Plegado | ||

| Cajas de Cartón Corrugado | ||||

| Cartón para Líquidos | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Bebidas | ||||

| Comercio Electrónico | ||||

| Otras Industrias de Uso Final | ||||

| Vidrio en Envases | Por Color | Verde | ||

| Ámbar | ||||

| Transparente | ||||

| Otros Colores | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Alcohólicas | ||||

| No Alcohólicas | ||||

| Cuidado Personal y Cosmética | ||||

| Farmacéutica (excluidos Viales y Ampollas) | ||||

| Perfumería | ||||

| Latas y Contenedores Metálicos | Por Tipo de Material | Acero | ||

| Aluminio | ||||

| Por Tipo de Producto | Latas | |||

| Tambores y Barriles | ||||

| Tapas y Cierres | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentaria | |||

| Bebidas | ||||

| Química y Petróleo | ||||

| Industrial | ||||

| Pinturas y Recubrimientos | ||||

| Otras Industrias de Uso Final | ||||

| Flexible |

| Rígido |

| Alimentaria |

| Bebidas |

| Farmacéutica y Sanitaria |

| Cuidado Personal y Cosmética |

| Industrial |

| Comercio Electrónico |

| Otras Industrias de Uso Final |

| Por Tipo de Embalaje | Embalajes Plásticos | Por Tipo | Embalajes Plásticos Rígidos | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |||||

| Tereftalato de Polietileno (PET) | |||||

| Cloruro de Polivinilo (PVC) | |||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Botellas y Frascos | ||||

| Tapas y Cierres | |||||

| Bandejas y Contenedores | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Farmacéutica | |||||

| Cosmética y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Embalajes Plásticos Flexibles | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Colado (CPP) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Bolsas y Sacos | ||||

| Películas y Envoltorios | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Farmacéutica | |||||

| Cosmética y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Por Tipo de Producto | Botellas y Frascos | ||||

| Bolsas y Sacos | |||||

| Productos a Granel | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Cosmética y Cuidado Personal | |||||

| Farmacéutica | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Embalajes de Papel | Por Tipo de Producto | Estuche de Cartón Plegado | |||

| Cajas de Cartón Corrugado | |||||

| Cartón para Líquidos | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

| Vidrio en Envases | Por Color | Verde | |||

| Ámbar | |||||

| Transparente | |||||

| Otros Colores | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Alcohólicas | |||||

| No Alcohólicas | |||||

| Cuidado Personal y Cosmética | |||||

| Farmacéutica (excluidos Viales y Ampollas) | |||||

| Perfumería | |||||

| Latas y Contenedores Metálicos | Por Tipo de Material | Acero | |||

| Aluminio | |||||

| Por Tipo de Producto | Latas | ||||

| Tambores y Barriles | |||||

| Tapas y Cierres | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Química y Petróleo | |||||

| Industrial | |||||

| Pinturas y Recubrimientos | |||||

| Otras Industrias de Uso Final | |||||

| Por Formato de Embalaje | Flexible | ||||

| Rígido | |||||

| Por Industria de Uso Final | Alimentaria | ||||

| Bebidas | |||||

| Farmacéutica y Sanitaria | |||||

| Cuidado Personal y Cosmética | |||||

| Industrial | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalajes de Brasil?

El tamaño del mercado de embalajes de Brasil alcanzó USD 40,12 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que se expanda a una CAGR del 4,14% hasta 2031.

¿Qué formato de embalaje lidera la demanda unitaria?

Los formatos flexibles tienen una cuota del 54,25% y se prevé una CAGR del 5,6%.

¿Por qué los embalajes de papel están ganando terreno?

Los mandatos de reducción de plástico y la logística del comercio electrónico favorecen las soluciones de cartón reciclable.

¿Qué región muestra el crecimiento más rápido?

La región Sur está en camino de registrar una CAGR del 4,72% gracias a las exportaciones agroindustriales y de automoción.

¿Qué regulación clave afecta a la responsabilidad del productor?

La Política Nacional de Residuos Sólidos de Brasil exige la recuperación del 22% del plástico para 2025 y del 55% para 2030.

Última actualización de la página el: