Tamaño y Participación del Mercado de Servicios de Telefonía en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Telefonía en la Nube por Mordor Intelligence

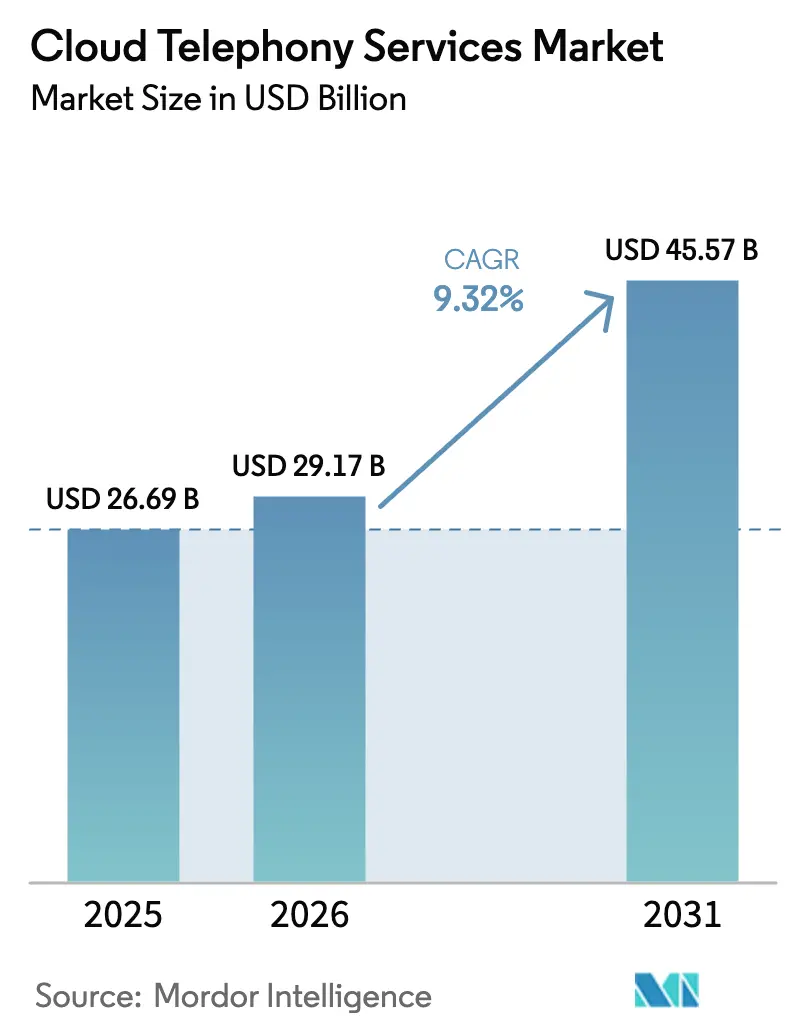

El tamaño del Mercado de Servicios de Telefonía en la Nube fue valorado en USD 26,69 mil millones en 2025 y se estima que crecerá desde USD 29,17 mil millones en 2026 hasta alcanzar USD 45,57 mil millones en 2031, a una CAGR del 9,32% durante el período de pronóstico (2026-2031).

Este período de expansión sostenida refleja una migración global desde infraestructuras PBX basadas en hardware hacia comunicaciones unificadas nativas en la nube, donde las empresas obtienen menores costos operativos, escalabilidad bajo demanda y un alcance global simplificado. El impulso de adopción se ve reforzado por herramientas de productividad para centros de contacto enriquecidas con inteligencia artificial, ecosistemas de API de telecomunicaciones en expansión y mandatos de centros de datos ecológicos que se intensifican y favorecen las cargas de trabajo de voz virtualizadas frente a la conmutación en las instalaciones. La intensidad competitiva aumenta a medida que los operadores de telecomunicaciones tradicionales pivotan hacia el software, las nubes de hiperescala captan tráfico de voz y los proveedores especializados se diferencian mediante paquetes verticales y plataformas centradas en el desarrollador. Si bien la seguridad y la fiabilidad del ancho de banda aún frenan la adopción en mercados emergentes y altamente regulados, la tendencia abrumadora señala una inclinación decisiva a largo plazo hacia arquitecturas de telefonía con prioridad en la nube en todas las regiones principales.

Conclusiones Clave del Informe

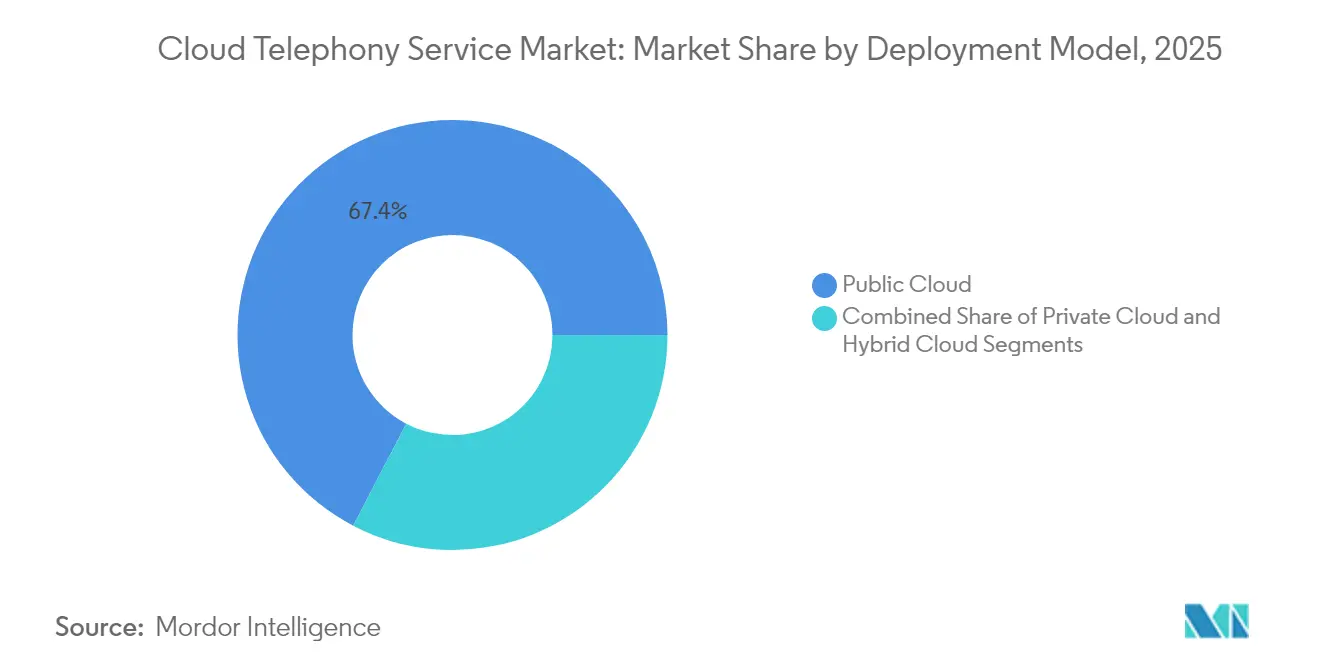

- Por modelo de implementación, la nube pública capturó el 67,35% de la participación del mercado de servicios de telefonía en la nube en 2025, mientras que las configuraciones híbridas se expanden a una CAGR del 10,12% hasta 2031.

- Por tipo de servicio, UCaaS representó el 41,05% del tamaño del mercado de servicios de telefonía en la nube en 2025, mientras que CPaaS avanza a una CAGR del 10,78% en el mismo horizonte.

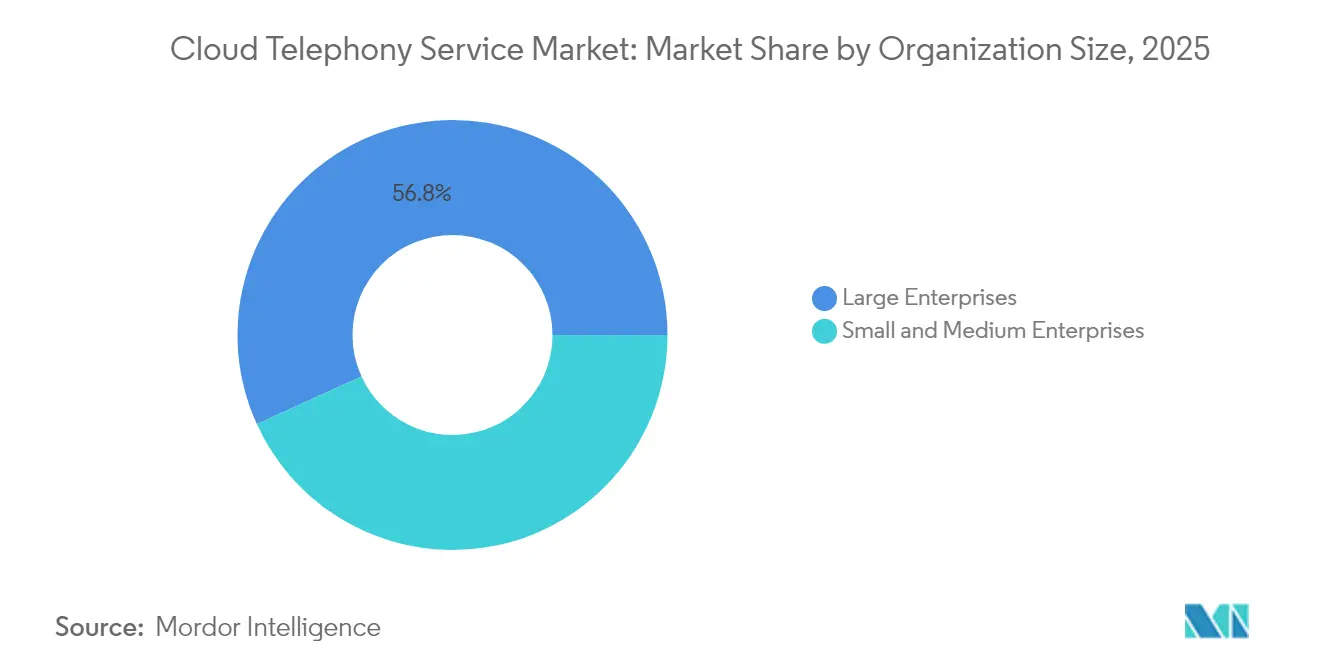

- Por tamaño de organización, las grandes empresas controlaron el 56,80% del mercado de servicios de telefonía en la nube en 2025; las pequeñas y medianas empresas crecen a una CAGR del 10,28% hasta 2031.

- Por vertical de usuario final, TI y telecomunicaciones representaron el 24,05% del tamaño del mercado de servicios de telefonía en la nube en 2025, pero se proyecta que el sector salud registre una CAGR del 10,95%.

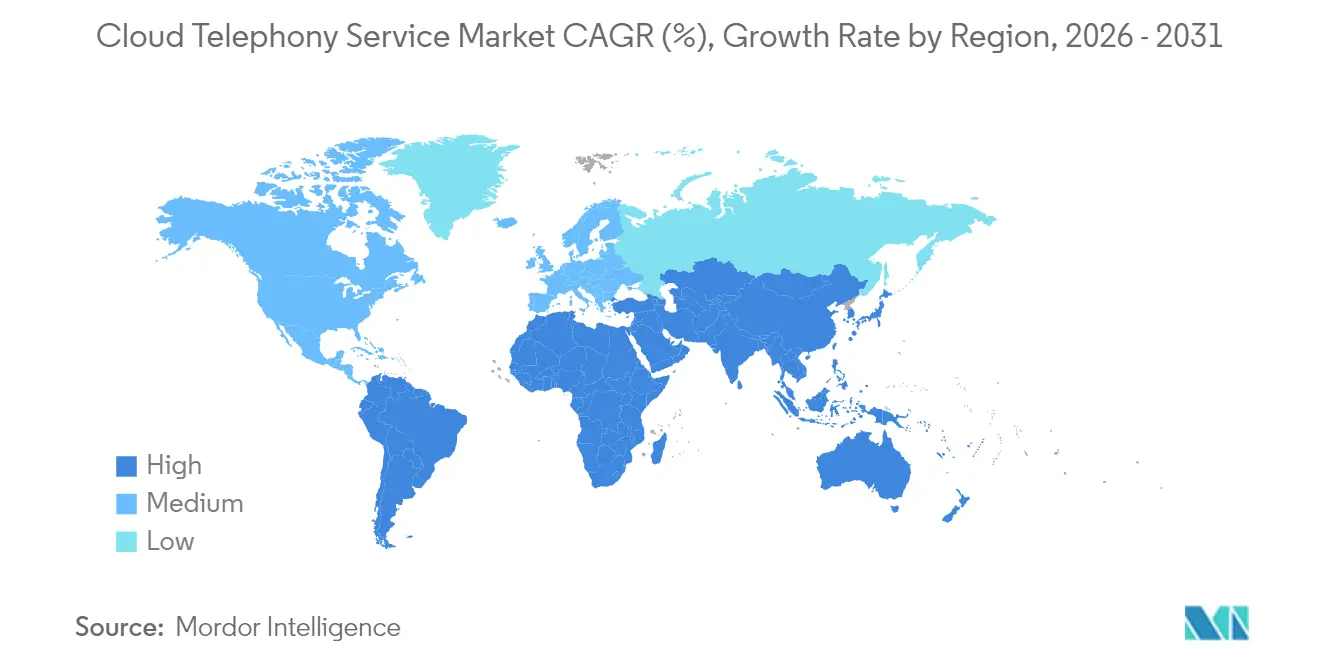

- Por geografía, América del Norte lideró con una participación de ingresos del 36,95% en 2025; Asia Pacífico está proyectada para registrar una CAGR del 10,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Telefonía en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de PBX heredado a UC en la nube | +2.1% | Global con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cultura persistente de trabajo remoto e híbrido | +1.8% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| OPEX de nube pública y escalabilidad elástica | +1.2% | Segmentos de pymes sensibles al costo a nivel global | Largo plazo (≥ 4 años) |

| Productividad de centros de contacto mejorada con IA | +0.9% | América del Norte y Europa primero, APAC a continuación | Mediano plazo (2-4 años) |

| Monetización de API de telecomunicaciones en ecosistemas SaaS | +0.6% | Mercados desarrollados en todas las regiones | Largo plazo (≥ 4 años) |

| Mandatos de centros de datos ecológicos | +0.4% | La Unión Europea lidera; América del Norte y APAC se están poniendo al día | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de PBX Heredado a UC en la Nube

Las empresas están abandonando los equipos PBX obsoletos en favor de nubes de comunicaciones unificadas que eliminan los ciclos de actualización de hardware, el personal especializado en telefonía y los gastos generales de planificación de capacidad. Microsoft Teams Phone ilustra este cambio al integrar voz global dentro de las suites de productividad existentes y reducir el costo total de propiedad hasta en un 30%.[1]Microsoft Corporation, "Microsoft Teams Phone," microsoft.comLos responsables de la toma de decisiones tratan cada vez más las cargas de trabajo de voz como parte de una plataforma digital más amplia, utilizando análisis, servicios de inteligencia artificial e interoperabilidad móvil que simplemente no son viables en las instalaciones. Los calendarios de amortización de los activos PBX físicos se alinean perfectamente con los planes de migración a la nube a cinco años, lo que fomenta proyectos de sustitución masiva. A medida que los paquetes de licencias incluyen voz, mensajería y video bajo una suscripción predecible, los directores financieros favorecen el modelo de suscripción. En conjunto, estos factores añaden 2,1 puntos porcentuales a la CAGR general, convirtiendo la transición en el acelerador más importante del mercado de servicios de telefonía en la nube.

Auge de la Cultura de Trabajo Remoto e Híbrido

El trabajo híbrido es ahora una característica estructural, no temporal, del empleo global. Los trabajadores del conocimiento esperan la misma calidad de llamada en casa, en espacios de coworking y en las oficinas centrales, lo que obliga a los equipos de TI a priorizar soluciones de voz independientes de la ubicación. Cisco Webex Calling enruta el tráfico de la red telefónica pública conmutada (RTPC) a través de proveedores conectados a la nube para garantizar el cumplimiento normativo, al tiempo que permite a los empleados en itinerancia conservar sus extensiones existentes. Las organizaciones también utilizan softphones optimizados para dispositivos móviles que integran calendarios y registros de CRM, garantizando la continuidad del flujo de trabajo. El cambio cultural afecta a todos los sectores, por lo que la demanda aumenta en todos los segmentos de tamaño empresarial en lugar de limitarse a las empresas tecnológicas. El resultado añade 1,8 puntos porcentuales al crecimiento del mercado de servicios de telefonía en la nube, especialmente en América del Norte, Europa y los centros de APAC en rápida urbanización.

OPEX de Nube Pública y Escalabilidad Elástica

La voz en la nube pública elimina el gasto inicial en hardware, distribuye los costos a través de modelos por usuario y permite a los operadores aumentar o reducir la capacidad en minutos. Esta flexibilidad económica resuena entre las pymes que no pueden permitirse troncos PBX sobreaprovisionados durante los picos estacionales. Los paneles de facturación en tiempo real permiten a los directores financieros reasignar el uso a las unidades de negocio, creando una gobernanza de costos transparente. Para las multinacionales, la expansión geográfica se convierte en una cuestión de licencias en lugar de construir centrales locales. Estos factores inyectan colectivamente 1,2 puntos porcentuales a la CAGR y consolidan las nubes públicas como la columna vertebral predeterminada del mercado de servicios de telefonía en la nube.

Productividad de Centros de Contacto Mejorada con IA

La inteligencia artificial está redefiniendo los flujos de trabajo de los agentes al ofrecer puntuación de sentimientos, enrutamiento por intención y asesoramiento contextual. NICE CXone Mpower ahora procesa más de 100 millones de interacciones cada mes, generando información en tiempo real que acorta los tiempos de gestión y mejora la resolución en la primera llamada. Los bots de voz clasifican las consultas rutinarias, liberando a los agentes humanos para tareas complejas. Los modelos predictivos asignan personal en función de los volúmenes de llamadas previstos, eliminando el tiempo de inactividad. Las ganancias de productividad se traducen directamente en cálculos de retorno sobre la inversión, añadiendo 0,9 puntos porcentuales al crecimiento e impulsando a las empresas a adoptar plataformas de telefonía en la nube que ya incluyen marcos de inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de seguridad y cumplimiento de VoIP | -1.3% | Global, mayor en sectores regulados | Corto plazo (≤ 2 años) |

| Brechas de calidad de servicio de banda ancha en mercados emergentes | -0.8% | APAC emergente, América Latina, África | Mediano plazo (2-4 años) |

| Riesgo de dependencia por tarifas de salida de nube de hiperescala | -0.7% | Adoptantes de múltiples nubes en múltiples regiones | Largo plazo (≥ 4 años) |

| Limitaciones de paridad de funciones en flujos de trabajo verticales | -0.5% | Salud y servicios financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Seguridad y Cumplimiento de VoIP

La creciente superficie de amenaza de las comunicaciones IP vuelve a poner en la agenda ejecutiva el cifrado, la prevención del fraude y la interceptación legal. Las nuevas normas de licencias de VoIP de California ilustran una supervisión cada vez más estricta, que obliga a los proveedores a obtener autorizaciones separadas e informar sobre métricas de tráfico. En implementaciones multijurisdiccionales, las empresas gestionan estatutos de privacidad superpuestos que estipulan la grabación de llamadas domésticas o la residencia de datos. Los comités de riesgo a nivel de consejo directivo a menudo exigen auditorías de terceros antes de aprobar contratos, lo que alarga los ciclos de adquisición. Los vientos en contra resultantes restan 1,3 puntos porcentuales a la CAGR, especialmente en cuentas de salud, finanzas y sector público.

Brechas de Calidad de Servicio de Banda Ancha en Mercados Emergentes

En partes del Sudeste Asiático, América Latina y el África subsahariana, la conectividad de última milla tiene dificultades para mantener umbrales consistentes de fluctuación y pérdida de paquetes. La degradación de la voz daña la percepción de marca, lo que lleva a las filiales locales a aplazar las migraciones. Los acuerdos de nivel de servicio rara vez garantizan puntuaciones de opinión media de calidad empresarial fuera de los núcleos metropolitanos, por lo que las organizaciones mantienen troncos analógicos de respaldo. Las hojas de ruta de actualización de redes están mejorando, pero la deficiencia aún resta 0,8 puntos porcentuales al crecimiento del mercado a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Estrategias Híbridas Equilibran el Control y la Agilidad

Las implementaciones de nube híbrida representan la configuración de más rápida expansión con una CAGR del 10,12%, incluso cuando la nube pública posee el 67,35% del tamaño del mercado de servicios de telefonía en la nube en 2025. Las empresas combinan centros de datos privados para cargas de trabajo sensibles con capacidad pública elástica para el tráfico estándar, mitigando tanto los riesgos de latencia como los de soberanía. Los bancos, las instituciones de salud y de defensa a menudo mantienen las grabaciones críticas para el cumplimiento normativo dentro de las fronteras nacionales mientras enrutan el exceso a través de centros regionales. El modelo también admite migraciones por fases, lo que permite a los equipos de TI mover las oficinas de cada país un clúster a la vez sin interrupciones del servicio.

Las instalaciones de nube privada sirven para casos de uso más limitados. Los organismos gubernamentales que operan redes clasificadas o las bolsas de valores que no pueden tolerar una infraestructura compartida dependen de entornos dedicados. Aunque requieren un uso intensivo de capital, estas implementaciones bloquean el acceso físico, permiten módulos de criptografía de hardware y cumplen con regímenes de certificación a medida. El crecimiento en el mercado de servicios de telefonía en la nube se mantiene modesto pero estable a medida que dichas instituciones modernizan el hardware PBX heredado de forma individual. Por el contrario, la nube pública continúa atrayendo a las empresas del mercado medio con aprovisionamiento listo para usar, grupos de numeración global y lanzamientos rápidos de funciones. Se espera que el nivel público mantenga una participación mayoritaria, aunque con una dilución incremental a medida que la nube híbrida gana terreno hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: CPaaS Desbloquea la Conectividad Programable

UCaaS representó el 41,05% del mercado de servicios de telefonía en la nube en 2025, consolidando su papel como el reemplazo predeterminado de los teléfonos de escritorio, el correo de voz y las conferencias. Los proveedores enriquecen las suites con gestión de tareas, pizarras digitales y video de calidad de intranet, convirtiendo el paquete en una solución de colaboración integral. El servicio de centro de contacto como servicio (CCaaS) reclama una porción saludable gracias a las herramientas de inteligencia artificial que automatizan los flujos de trabajo de los agentes. El PBX en la nube y la troncalización SIP persisten para las organizaciones que desean conservar los teléfonos físicos o proteger las inversiones existentes mientras siguen enrutando las llamadas a través de la nube.

El actor destacado es la plataforma de comunicaciones como servicio, que crece a un 10,78% anual a medida que los desarrolladores integran funciones de voz, SMS, video y autenticación directamente en las aplicaciones de los clientes. Los minoristas incorporan widgets de clic para llamar en el proceso de pago, mientras que las aplicaciones de logística envían automáticamente alertas a los conductores en idiomas locales. CPaaS también impulsa la autenticación de dos factores y la verificación de identidad del cliente, alineándose con las demandas de cumplimiento normativo del sector fintech. Esta narrativa de programabilidad se integra directamente en los presupuestos de transformación digital, convirtiendo a CPaaS en un pilar estratégico del mercado de servicios de telefonía en la nube más amplio.

Por Tamaño de Organización: Las Pymes se Aceleran a Través de la Simplicidad

Las grandes empresas aún representan el 56,80% de los ingresos de 2025, aprovechando conjuntos de funciones multicapa, matrices de cumplimiento normativo global y kits de herramientas de integración heredada. Las oleadas de migración a menudo coinciden con las renovaciones de arrendamiento de oficinas o las actualizaciones de ERP, lo que permite puntos de inflexión tecnológicos limpios. Los marcos de gobernanza complejos favorecen a los proveedores que ofrecen portales de administración seguros, trazabilidad de auditorías y control de acceso basado en roles, lo que consolida contratos de alto valor y larga duración.

Sin embargo, las pequeñas y medianas empresas registran una CAGR del 10,28% a medida que la incorporación fácil de usar, las pruebas freemium y la facturación por puesto resuenan con fuerza. Que Dialpad supere los USD 300 millones en ingresos recurrentes anuales subraya el creciente apetito de las pymes por herramientas de llamadas, transcripción y asesoramiento impulsadas por inteligencia artificial que antes estaban restringidas a los grandes centros de contacto. Para las empresas con presupuesto limitado, la eliminación de las tarifas de mantenimiento y los parches de software libera fondos para la expansión del negocio principal. El segmento de pymes, por tanto, inyecta nuevo volumen en el mercado de servicios de telefonía en la nube, aumentando la presión competitiva para modelos de precios y soporte simplificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Sector Salud Pasa de la Atención Reactiva a la Proactiva

Las empresas de TI y telecomunicaciones siguen siendo los mayores compradores individuales, con el 24,05% del tamaño del mercado de servicios de telefonía en la nube en 2025, ya que estandarizan las operaciones internas y revenden minutos en la nube a través de canales mayoristas. Las instituciones de BFSI adoptan análisis de voz para la detección de fraudes y reuniones de asesoramiento, mientras que el comercio minorista combina respuesta de voz interactiva (IVR) automatizada con escaladas a agentes en vivo para gestionar los picos de temporada. Las oficinas gubernamentales digitalizan las líneas de atención ciudadana para reducir los tiempos de espera, y las universidades implementan extensiones de PBX en la nube para unir campus y cohortes de aprendizaje electrónico. La manufactura recurre a terminales SIP reforzados integrados con plataformas de sistemas de ejecución de manufactura (MES), vinculando las alertas del piso de producción directamente con los softphones de los supervisores.

Se prevé que el sector salud crezca a una CAGR del 10,95%, impulsado por la telemedicina, el monitoreo remoto de pacientes y la colaboración segura entre médicos. El cifrado de nivel HIPAA, los registros de llamadas listos para auditoría y la integración con registros electrónicos de salud (EHR) ocupan un lugar destacado en las listas de verificación de adquisiciones. Las consultas por video se alinean con los códigos de reembolso, lo que impulsa a los hospitales a integrar la voz dentro de los portales clínicos en lugar de depender de aplicaciones de consumo separadas. El aumento de las visitas virtuales durante la era de la COVID-19 consolidó las expectativas de los pacientes de acceso omnicanal, impulsando a los proveedores a renovar rápidamente la infraestructura de voz.

Análisis Geográfico

La participación del 36,95% de América del Norte refleja una curva de adopción madura caracterizada por proyectos de consolidación empresarial a gran escala, una amplia penetración de fibra óptica y un vibrante ecosistema de socios. Las agencias federales de Estados Unidos publican contratos de modernización de varios miles de millones de dólares que incluyen voz basada en la nube, mientras que las corporaciones de la lista Fortune 500 incorporan grupos de numeración global en sus políticas de trabajo híbrido. Canadá aprovecha las iniciativas provinciales de banda ancha para extender la cobertura a zonas remotas de extracción de recursos, ofreciendo a los operadores mineros y energéticos opciones de VoIP fiables.

Europa registra una expansión constante, ya que el cumplimiento del Reglamento General de Protección de Datos (RGPD) y la soberanía digital siguen siendo criterios de compra centrales. El mercado de servicios de telefonía en la nube se beneficia de las iniciativas paneuropeas que abogan por centros de datos energéticamente eficientes e interoperabilidad transfronteriza. En el Reino Unido, las empresas de servicios financieros migran las consolas de las mesas de negociación a la nube, mejorando la resiliencia y reduciendo los costos de espacio de oficina. Los fabricantes del Mittelstand alemán adoptan implementaciones híbridas que combinan teléfonos SIP en el piso de planta con centros de colaboración en la nube pública. El marco de «nube de confianza» de Francia fomenta los nodos de voz alojados localmente, lo que lleva a un aumento de los modelos de asociación soberana.

Asia Pacífico registra la trayectoria más rápida con una CAGR del 10,54% y está redefiniendo el centro de gravedad a largo plazo del mercado de servicios de telefonía en la nube. El ambicioso plan de computación en la nube de China impulsa a los gobiernos provinciales y a las empresas estatales a estandarizarse en pilas de comunicaciones unificadas nacionales. Los proyectos India Digital y BharatNet de India extienden la fibra óptica a los distritos rurales, facilitando un salto desde las líneas analógicas a los softphones en la nube en las pequeñas empresas. La base empresarial de Japón prioriza la voz resistente a desastres tras los eventos sísmicos, optando por nubes con redundancia geográfica.

Panorama Competitivo

El mapa competitivo está moderadamente fragmentado, con suites de software establecidas que se intersectan con proveedores de voz especializados y operadores de telecomunicaciones incumbentes. Microsoft explota su base instalada de Microsoft 365 para incluir líneas de Teams Phone, lo que permite el aprovisionamiento con un solo clic dentro de las consolas de administración familiares y acelera el crecimiento de puestos entre los clientes de productividad existentes. RingCentral continúa estableciendo asociaciones con operadores que integran su pila de UCaaS en las ofertas de los operadores de telecomunicaciones incumbentes, ampliando el alcance y diluyendo los costos de ventas directas. Cisco se apoya en las relaciones con el hardware de red, ofreciendo Webex Calling como un complemento que aprovecha las políticas de calidad de servicio existentes y las implementaciones de SD-WAN.

Amazon Web Services refuerza Amazon Connect con asistencia de agentes de inteligencia artificial, análisis de sentimientos y conectores de CRM, monetizando los ciclos de cómputo y el almacenamiento en el proceso. NICE se expande más allá de la voz en centros de contacto hacia la orquestación de experiencias de extremo a extremo, absorbiendo MindTouch para infundir contenido de gestión del conocimiento directamente en los escritorios de los agentes. Los proveedores emergentes se diferencian con API de GraphQL orientadas al desarrollador, facturación por conversación y módulos de cumplimiento normativo vertical. Los operadores de telecomunicaciones, preocupados por la erosión de ingresos, cultivan ofertas de UCaaS de marca privada alojadas en centros de datos regionales para retener los contratos empresariales. La actividad de fusiones y adquisiciones sigue siendo intensa a medida que los actores adquieren empresas emergentes de análisis de inteligencia artificial, intermediarios regionales de troncalización SIP y herramientas de automatización de flujos de trabajo. De cara al futuro, la amplitud de la plataforma, las integraciones prediseñadas y los precios transparentes probablemente eclipsarán la calidad de llamada bruta como criterios decisivos para los compradores.

Líderes de la Industria de Servicios de Telefonía en la Nube

RingCentral

8x8 Inc.

Microsoft (Teams Phone)

Cisco (Webex Calling)

Vonage (incl. Ericsson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NICE presentó las innovaciones de CXone Mpower, incluidas las implementaciones en Disney y H&R Block que destacan la automatización impulsada por inteligencia artificial a escala.

- Mayo de 2025: NICE reportó un crecimiento del 12% interanual en ingresos en la nube, alcanzando USD 700,2 millones y autorizando un plan de recompra de acciones por USD 500 millones.

- Febrero de 2025: Dialpad superó los USD 300 millones en ingresos recurrentes anuales, subrayando el impulso en las llamadas en la nube para pymes centradas en inteligencia artificial.

- Enero de 2025: Five9 lanzó la sincronización bidireccional de presencia para Microsoft Teams, lo que permite a los agentes ver la disponibilidad de los expertos en tiempo real.

Alcance del Informe Global del Mercado de Servicios de Telefonía en la Nube

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| UCaaS |

| CCaaS |

| PBX en la Nube |

| CPaaS |

| Troncalización SIP |

| IVR / Operadora Automática |

| API de Voz y Mensajería |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Educación |

| Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tipo de Servicio | UCaaS | ||

| CCaaS | |||

| PBX en la Nube | |||

| CPaaS | |||

| Troncalización SIP | |||

| IVR / Operadora Automática | |||

| API de Voz y Mensajería | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Educación | |||

| Manufactura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Nigeria | ||

| Sudáfrica | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de telefonía en la nube?

El tamaño del mercado de servicios de telefonía en la nube está valorado en USD 29,17 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 9,32%, alcanzando USD 45,57 mil millones en 2031.

¿Qué modelo de implementación crece más rápidamente?

Las implementaciones de nube híbrida se expanden a una CAGR del 10,12% a medida que las empresas equilibran la seguridad con la escalabilidad.

¿Por qué Asia Pacífico atrae la atención de los proveedores?

La CAGR del 10,54% de la región está impulsada por la rápida digitalización, la expansión de la banda ancha y la popularidad de las API de CPaaS orientadas al desarrollador.

¿Cómo se benefician las pequeñas y medianas empresas?

Las pymes eliminan los costos de hardware, adoptan precios de pago por uso y acceden a funciones impulsadas por inteligencia artificial que nivelan el campo de juego con las grandes empresas.

¿Cuáles son las principales barreras para la adopción?

El cumplimiento normativo de seguridad de VoIP, la calidad inconsistente de la banda ancha en los mercados emergentes y las preocupaciones sobre las tarifas de salida de nube de hiperescala son las principales restricciones.

Última actualización de la página el: