Tamaño y Participación del Mercado de Nube Móvil en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

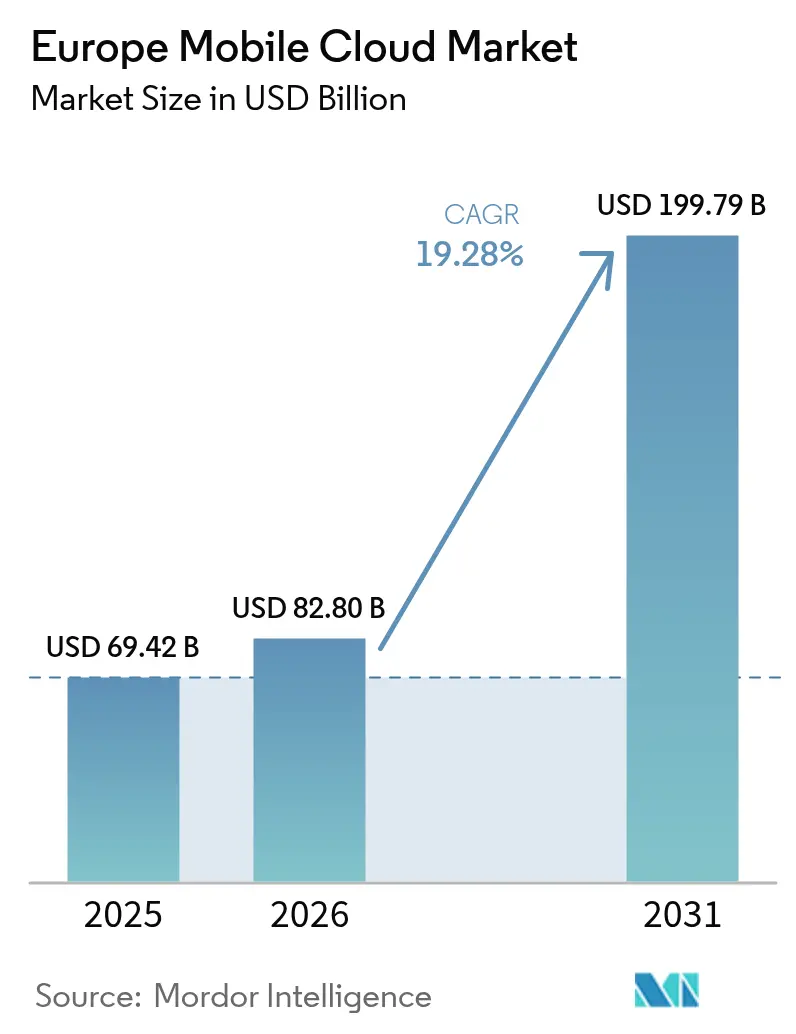

| Tamaño del mercado en el año base (2025) | 69.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 82.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 199.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.28% CAGR |

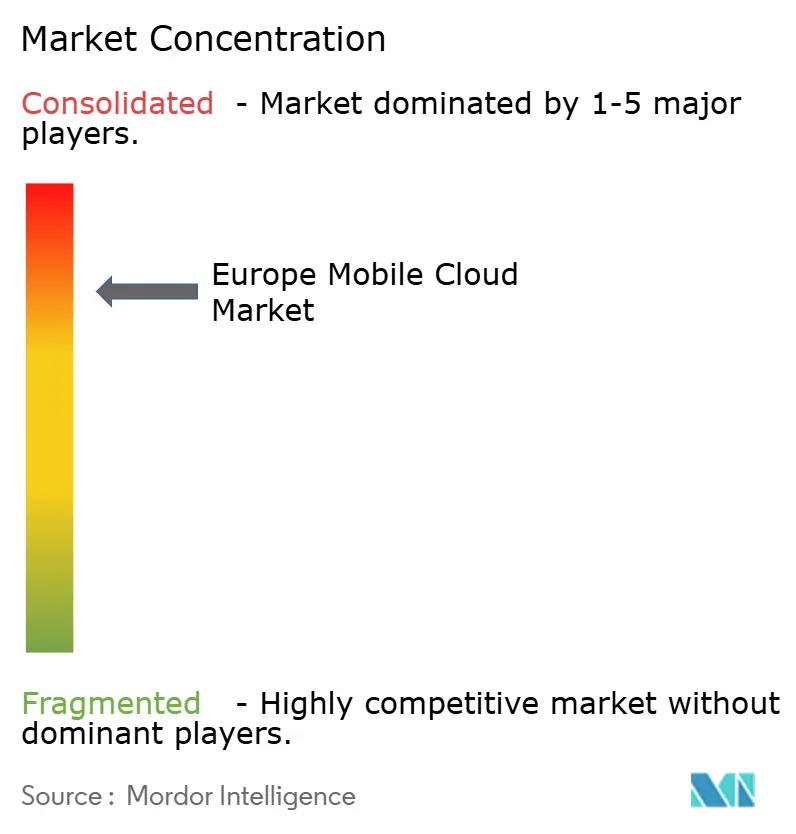

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Móvil en Europa por Mordor Intelligence

El tamaño del mercado de nube móvil en Europa fue valorado en USD 69.420 millones en 2025 y se estima que crecerá desde USD 82.800 millones en 2026 hasta alcanzar USD 199.790 millones en 2031, a una CAGR del 19,28% durante el período de pronóstico (2026-2031). La creciente adopción de marcos de nube soberana, la expansión de la cobertura 5G autónoma (SA) y el creciente enfoque empresarial en cargas de trabajo móviles de baja latencia sustentan esta trayectoria. Los mandatos nacionales de soberanía de datos están forzando la repatriación de cargas de trabajo desde zonas hiperescaladas extrarregionales hacia plataformas alojadas en la Unión Europea, mientras que las redes 5G SA ya ofrecen una latencia de ida y vuelta inferior a 10 milisegundos, abriendo nueva demanda para casos de uso industriales, de juegos y de tecnología financiera en tiempo real. Las alianzas entre telecomunicaciones y nube —como la nube de inteligencia artificial industrial impulsada por NVIDIA de Deutsche Telekom— ilustran cómo los operadores de telecomunicaciones se están transformando en proveedores de infraestructura para cargas de trabajo de inteligencia artificial. Al mismo tiempo, el escrutinio regulatorio del poder de mercado de los hiperescaladores está impulsando realineaciones de precios, incluida la eliminación de las tarifas de salida de datos, lo que reduce las barreras de cambio y fomenta las estrategias de múltiples nubes.

Conclusiones Clave del Informe

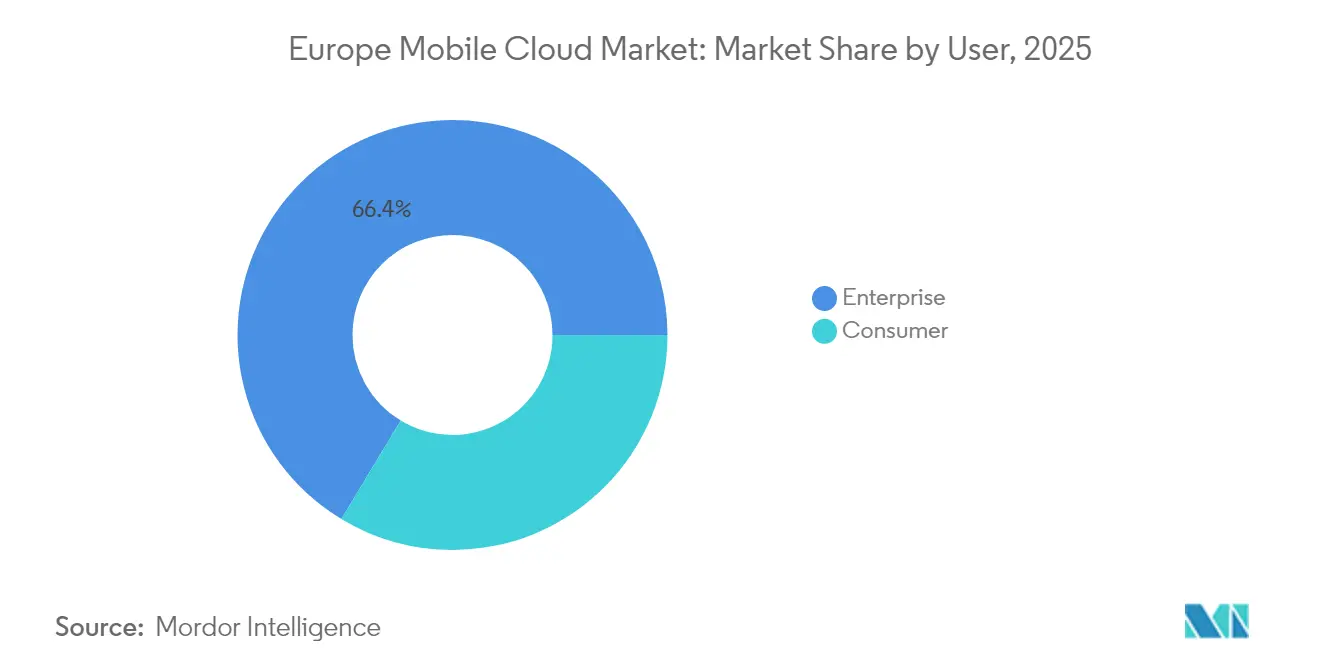

- Por tipo de usuario, los clientes empresariales representaron el 66,35% de la participación del mercado de nube móvil en Europa en 2025, mientras que se proyecta que el segmento de consumidores se expanda a una CAGR del 19,62% hasta 2031.

- Por aplicación, los juegos lideraron con una participación de ingresos del 31,35% en 2025; se prevé que las aplicaciones financieras y empresariales crezcan a una CAGR del 22,15% hasta 2031.

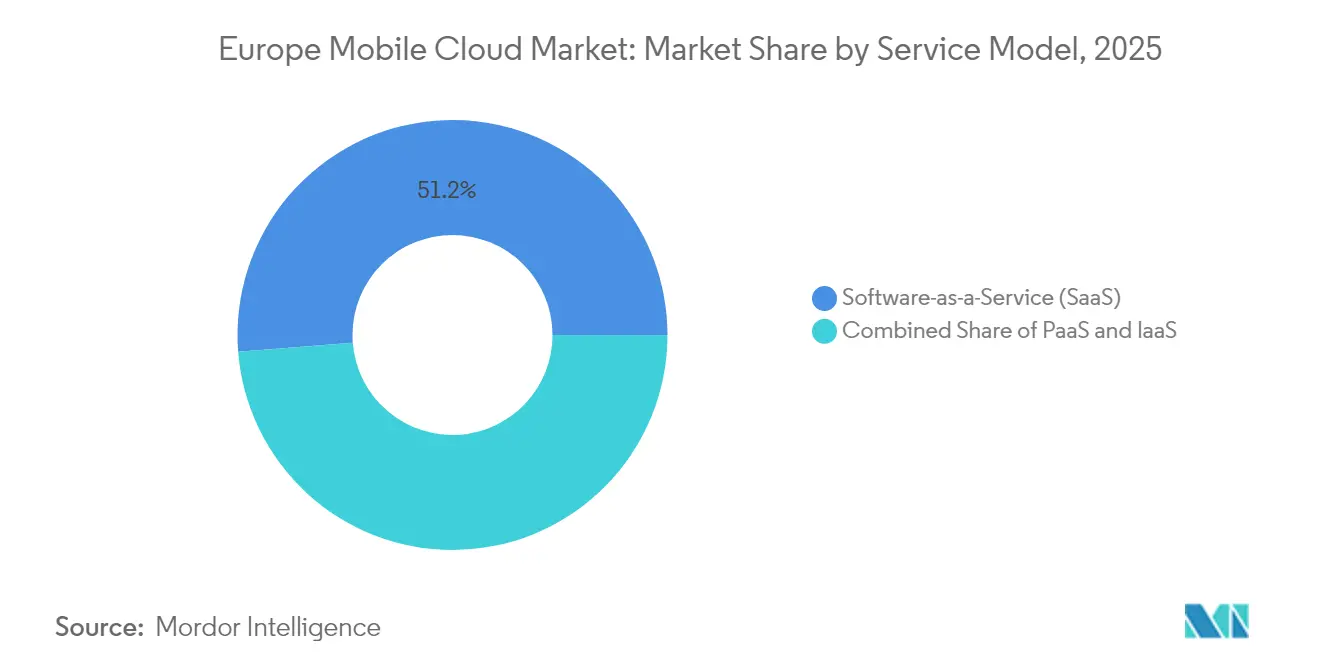

- Por modelo de servicio, el Software como Servicio representó el 51,25% del tamaño del mercado de nube móvil en Europa en 2025; se proyecta que la Plataforma como Servicio avance a una CAGR del 19,74% entre 2026 y 2031.

- Por modelo de implementación, la nube pública representó el 57,10% del tamaño del mercado de nube móvil en Europa en 2025, mientras que se prevé que la nube híbrida registre una CAGR del 19,45% hasta 2031.

- Por geografía, Alemania lideró con una participación del 25,60% en 2025; España está preparada para registrar la expansión más rápida con una CAGR del 19,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nube Móvil en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Zonas de nube soberana en los 27 países de la Unión Europea | +3.2% | Alemania y Francia son los más fuertes | Mediano plazo (2-4 años) |

| Despliegue de 5G SA que reduce la latencia | +2.8% | Alemania, Reino Unido, Italia, España | Corto plazo (≤ 2 años) |

| FinOps empresarial para múltiples nubes | +2.1% | Centros financieros de la Unión Europea | Mediano plazo (2-4 años) |

| Monetización de API de nube perimetral de telecomunicaciones | +1.9% | Toda Europa | Corto plazo (≤ 2 años) |

| El desarrollo de operaciones de aplicaciones móviles asistido por inteligencia artificial reduce el tiempo de llegada a la nube | +1.7% | Países nórdicos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Incentivos fiscales para centros de datos ecológicos en Alemania y los países nórdicos | +1.4% | Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Zonas de Nube Soberana en los 27 Países de la Unión Europea

El programa EuroStack de la Comisión Europea tiene como objetivo 10.000 nodos de nube perimetral distribuidos para 2030, creando puntos de procesamiento local que satisfacen los estrictos estatutos de residencia de datos.[1]Tim Höttges, "Deutsche Telekom presenta el programa de nube soberana 8ra," telekom.com La plataforma Bleu de Orange y Capgemini fue lanzada en 2024 para ofrecer tecnología de Microsoft bajo las normas SecNumCloud, demostrando que las ofertas que priorizan el cumplimiento normativo pueden atraer cargas de trabajo sensibles. El próximo Esquema de Servicios en la Nube de la Unión Europea certificará a los proveedores según estándares de soberanía y seguridad, acelerando la repatriación de datos de sectores críticos previamente alojados fuera del bloque. Al mismo tiempo, la Ley de Datos de la Unión Europea obliga a los proveedores a abolir las tarifas de cambio antes de enero de 2027, socavando la economía del bloqueo de proveedores e incentivando un ecosistema competitivo. A medida que los organismos públicos adaptan las normas de contratación, los operadores europeos esperan un aumento considerable en la demanda de nube vinculada a industrias reguladas.

El Intensificado Despliegue de 5G SA Reduce la Latencia de la Nube Móvil

Más de 60 operadores en todo el mundo han lanzado redes 5G SA comerciales, incluidas instalaciones en Alemania, el Reino Unido, Italia y España.[2]"Actualización de cobertura 5G autónoma," ericsson.com La segmentación de red permite clases predefinidas de latencia y ancho de banda que se ajustan a los requisitos de las aplicaciones de nube móvil, monetizadas directamente a través de niveles de servicio premium. El piloto de Juegos 5G+ de Deutsche Telekom ya ha demostrado una latencia de extremo a extremo inferior a 10 milisegundos para el tráfico de juegos en la nube. La GSMA proyecta 164.000 millones de euros en valor económico europeo proveniente del 5G para 2030, la mayor parte de los cuales depende del despliegue SA. Las actualizaciones de la red central, como el núcleo de modo dual nativo en la nube de O2 Telefónica, reducen aún más el tiempo de inactividad por mantenimiento y permiten lanzamientos continuos de funciones.

Aumento en las Herramientas de FinOps Empresarial para el Control de Costos en Múltiples Nubes

Las grandes organizaciones incorporan cada vez más prácticas de FinOps para gestionar el gasto disperso en la nube. Un piloto del NHS Trust del Centro y Noroeste de Londres redujo los costos totales de tecnología de la información entre un 15 y un 18% tras adoptar un modelo de múltiples nubes gestionado, validando ahorros tangibles derivados del seguimiento disciplinado de la economía unitaria. Vodafone mantiene una "tensión comercial" entre AWS, Azure y Google Cloud para asegurar precios óptimos, lo que indica que la diversificación de hiperescaladores es una palanca deliberada de contención de costos. Una vez que las plantillas obligatorias de informes de costos de la Ley de Datos entren en vigor, los equipos de directores financieros obtendrán una visibilidad más clara de los costos reales de las cargas de trabajo y escalarán la automatización de FinOps en consecuencia. Bancos como BBVA, que registró una reducción del 94% en el tiempo de acceso al análisis de datos tras migrar las cargas de trabajo analíticas a AWS, demuestran que los beneficios de rendimiento pueden acompañar a una gobernanza disciplinada de costos.

Asociaciones de Nube Perimetral de Telecomunicaciones que Monetizan las API de Red

La empresa conjunta Aduna, formada por Ericsson y 12 operadores globales, busca comercializar API de red —calidad bajo demanda, ubicación precisa, verificación de identidad— con un potencial estimado de generar entre USD 10.000 y 30.000 millones en nuevos ingresos para 2030. Las interfaces estandarizadas bajo el marco GSMA Open Gateway permiten a los desarrolladores consumir funciones de red avanzadas sin una integración extensa, acortando los ciclos de innovación. La colaboración de Nokia con Google Cloud amplía el alcance de las API a la comunidad de desarrolladores, integrando las capacidades de telecomunicaciones dentro de las principales plataformas hiperescaladas. La Alianza Global de Inteligencia Artificial para Telecomunicaciones de Deutsche Telekom está diseñando modelos de lenguaje de gran escala multilingües adaptados a los flujos de trabajo de telecomunicaciones, un paso que posiciona a los operadores como proveedores de plataformas de valor añadido en lugar de vendedores de ancho de banda de productos básicos. A medida que las empresas trasladan los análisis críticos de latencia desde el núcleo hacia el perímetro, el potencial de ingresos adicionales para los operadores crece.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio del poder de mercado de los hiperescaladores | -2.3% | Reino Unido y los 27 países de la Unión Europea | Corto plazo (≤ 2 años) |

| Cumplimiento de la transferencia de datos transfronteriza | -1.8% | Los 27 países de la Unión Europea y el Espacio Económico Europeo | Mediano plazo (2-4 años) |

| Volatilidad de los precios de la energía que presiona el OPEX de los centros de datos | -1.5% | Alemania, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Escasez de profesionales certificados en seguridad en la nube | -1.2% | Toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escrutinio del Poder de Mercado de los Hiperescaladores (Autoridad de Competencia y Mercados y Ley de Mercados Digitales de la Unión Europea)

La Autoridad de Competencia y Mercados del Reino Unido determinó que AWS y Microsoft controlan cada uno entre el 30 y el 40% del gasto doméstico en la nube, proponiendo obligaciones de Estatus de Mercado Estratégico que podrían forzar la interoperabilidad y medidas correctivas de precios.[3]Autoridad de Competencia y Mercados, "Conclusiones provisionales del estudio del mercado de servicios en la nube," gov.uk El organismo regulador estima que las reformas competitivas podrían ahorrar a las empresas del Reino Unido 430 millones de libras esterlinas anuales. La aplicación paralela de la Ley de Mercados Digitales en Bruselas añade capas adicionales de cumplimiento para las plataformas "guardianas de acceso", incluidas restricciones sobre la vinculación de licencias de software al consumo en la nube. Tanto AWS como Microsoft han eliminado de forma preventiva las tarifas de salida de datos para los clientes que cambian de proveedor, demostrando ajustes de comportamiento antes de las resoluciones finales. Si bien estas concesiones benefician a los clientes, comprimen los márgenes de los proveedores y pueden reducir el ritmo de inversión a corto plazo.

Costos de Cumplimiento de la Transferencia de Datos Transfronteriza (Schrems II y RGPD)

Las resoluciones del Reglamento General de Protección de Datos exigen "salvaguardias adecuadas" para las transferencias a jurisdicciones que carecen de protecciones de privacidad equivalentes, lo que obliga a los proveedores a implementar medidas adicionales de cifrado, auditoría y contractuales. La próxima Ley de Datos intensifica los requisitos al exigir API de interoperabilidad para la portabilidad de datos y divulgaciones de costos estandarizadas, creando una carga de ingeniería adicional para los proveedores. Los proyectos de atención médica ilustran las implicaciones: la licitación de integración en la nube de 206 millones de libras esterlinas del NHS de Escocia exige que los proveedores cumplan con la ley de privacidad del Reino Unido mientras mantienen la interoperabilidad transfronteriza, aumentando la complejidad de la contratación. Persisten variaciones nacionales: los estados federales de Alemania interpretan las normas de localización de manera diferente, lo que obliga a duplicar arquitecturas multirregionales e infla el gasto en cumplimiento. Estas fricciones reducen la tasa de crecimiento direccionable para las cargas de trabajo transfronterizas hasta que avance la armonización legal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario: El Dominio Empresarial Impulsa la Inversión en Infraestructura

Las cargas de trabajo empresariales generaron el 66,35% de los ingresos del mercado de nube móvil en Europa en 2025, ya que las empresas priorizaron las garantías de rendimiento y el cumplimiento de la soberanía. Instituciones financieras como BBVA destacaron las ganancias en tiempo de obtención de información —análisis un 94% más rápido— tras pivotar hacia plataformas de datos nativas en la nube. Estos resultados medibles justifican valores de contrato premium y estimulan la inversión continua en infraestructura. La adopción por parte de los consumidores, aunque menor, se está expandiendo rápidamente a una CAGR del 19,62% gracias a las suscripciones de juegos en la nube y los paquetes de entretenimiento móvil. Telefónica Alemania trasladó 1 millón de usuarios de 5G a la nube central de AWS, combinando las cadenas de valor empresarial y de consumo, demostrando que los servicios de red diferenciados pueden monetizar ambos segmentos. Aunque las empresas siguen siendo la base del mercado de nube móvil en Europa, el crecimiento de los consumidores diversifica los ingresos y amortigua los ciclos presupuestarios corporativos. El auge impulsado por los consumidores está cada vez más vinculado a nodos de computación perimetral situados cerca de los centros de población, reduciendo la fluctuación para los títulos con uso intensivo de gráficos y la transmisión de video. Los operadores de red se benefician del tráfico mayorista incremental, mientras que los hiperescaladores distribuyen cachés de contenido en puntos de presencia metropolitanos. Mientras tanto, los compradores empresariales amplían sus presencias en múltiples nubes para mitigar la dependencia de proveedores, con Vodafone registrando ahorros de costos al mantener una "tensión comercial" entre tres grandes proveedores. Los paneles avanzados de FinOps rastrean el uso por unidad de negocio, asegurando que cada carga de trabajo opere en la zona óptima de costo-rendimiento. Esta evolución de doble vía mantiene la resiliencia de la industria de nube móvil en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Juegos Lideran la Innovación en Experiencias Nativas en la Nube

Los juegos aseguraron el 31,35% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 21,68%, impulsados por servicios de juegos en la nube de pago por uso que eliminan las limitaciones del hardware local. La oferta de Juegos 5G+ de Deutsche Telekom demuestra cómo la segmentación de red garantiza la consistencia de la tasa de fotogramas a velocidades de banda ancha móvil. Las aplicaciones financieras y empresariales ocupan el segundo lugar en valor, impulsadas por análisis de riesgo en tiempo real entregados a través de canales seguros de baja latencia. Las empresas en los centros de mercados de capitales dependen de la latencia determinista para el comercio algorítmico, orientando la demanda hacia zonas optimizadas para el perímetro.

Las aplicaciones de educación y atención médica continúan ganando participación a medida que las plataformas de aprendizaje remoto y las cargas de trabajo de inteligencia artificial diagnóstica migran a la nube. Los reguladores permiten que los datos de salud sensibles residan en zonas de nube soberana, lo que permite a los proveedores implementar imágenes médicas impulsadas por inteligencia artificial sin contravenir la ley de privacidad. Las plataformas de entretenimiento aprovechan las mismas huellas perimetrales que utilizan los juegos, transmitiendo video de tasa de bits adaptativa sin interrupciones. En conjunto, estos diversos casos de uso refuerzan el crecimiento en todo el mercado de nube móvil en Europa, asegurando que la capacidad incremental encuentre compradores dispuestos.

Por Modelo de Servicio: Madurez del Software como Servicio frente a la Innovación de la Plataforma como Servicio

Las soluciones de Software como Servicio mantuvieron una participación del 51,25% del tamaño del mercado de nube móvil en Europa en 2025, ya que las empresas adoptaron software gestionado y basado en suscripción para reducir los gastos generales de soporte. Los ingresos en la nube de Microsoft avanzaron un 23% hasta USD 137.400 millones, subrayando el sostenido apetito por suites de pila completa que agrupan productividad, colaboración y seguridad. No obstante, la Plataforma como Servicio está escalando más rápido, con una CAGR prevista del 19,74%, lo que refleja el entusiasmo de los desarrolladores por entornos sin servidor y preparados para inteligencia artificial y aprendizaje automático. Las canalizaciones integradas de DevSecOps acortan los ciclos de lanzamiento, y la facturación por segundo alinea los costos con los picos de demanda. La Infraestructura como Servicio sustenta ambos modelos y sigue siendo esencial para las migraciones de sistemas heredados mediante el método de traslado directo. AWS registró un crecimiento de ingresos del 19% en el tercer trimestre de 2024 gracias al consumo empresarial junto con el aumento de las cargas de trabajo de inferencia de inteligencia artificial. Las empresas de telecomunicaciones están combinando los modelos: la nube de inteligencia artificial industrial de Deutsche Telekom combina Infraestructura como Servicio con abundantes unidades de procesamiento gráfico, marcos de aprendizaje automático seleccionados y capas de servicio gestionado, borrando los límites rígidos entre categorías. A medida que los clientes exigen mayor abstracción sin renunciar al control, la convergencia de modelos de servicio está destinada a remodelar las hojas de ruta de los proveedores en todo el mercado de nube móvil en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Escala de la Nube Pública se Encuentra con la Soberanía Híbrida

La nube pública siguió siendo el modelo de implementación preferido con el 57,10% del gasto de 2025 gracias a las economías de escala y la entrega continua de funciones. Sin embargo, las arquitecturas híbridas se están acelerando a una CAGR del 19,45% porque satisfacen las restricciones de soberanía y latencia sin sacrificar la elasticidad. La Ley de Eficiencia Energética de Alemania incentiva la coubicación de nodos de nube privada alimentados por energías renovables, lo que permite a las entidades reguladas mantener conjuntos de datos sensibles en sus instalaciones mientras acceden a regiones públicas para análisis. El tamaño del mercado de nube móvil en Europa para los modelos híbridos se está expandiendo rápidamente desde una base relativamente menor. T-Systems ilustra la tendencia: tras dos décadas de evolución en la nube, la empresa ahora gestiona múltiples nubes, perímetro y zonas privadas bajo un plano de gobernanza unificado. El proyecto 8ra respaldado por la Unión Europea apunta a 10.000 nodos perimetrales interconectados para 2030, creando efectivamente un tejido híbrido a escala continental que equilibra la soberanía con la economía hiperescalada. A medida que la Ley de Datos Europea elimina gradualmente las tarifas de cambio, los directores de sistemas de información ganan poder de negociación y pueden combinar proveedores para adaptarse al perfil de cumplimiento de cada carga de trabajo. La nube privada mantiene su relevancia para la automatización industrial de latencia ultrabajas y las funciones gubernamentales altamente clasificadas, asegurando que los tres modelos de implementación coexistan.

Análisis Geográfico

Alemania aporta la mayor porción de los ingresos del mercado de nube móvil en Europa, lo que refleja sustanciales presupuestos de digitalización industrial y un sólido apoyo regulatorio para centros de datos energéticamente eficientes. Los planes federales para albergar al menos una Gigafábrica Europea de Inteligencia Artificial subrayan la continua expansión de la infraestructura. Sin embargo, las restricciones de la red eléctrica requieren nuevos procesos de asignación, lo que obliga a los operadores a coordinarse estrechamente con las autoridades de la red. La ventaja solar de España está cambiando la economía de ubicación de los centros de datos; los conjuntos fotovoltaicos integrados reducen los costos operativos y las huellas de carbono, facilitando el cumplimiento de los objetivos climáticos de la Unión Europea. Los corredores nacionales de 5G financiados a través del Mecanismo Conectar Europa impulsan aún más la preparación de España para los servicios de nube móvil de baja latencia. El Reino Unido sigue siendo un centro de innovación, como lo evidencia la licitación de integración en la nube de 206 millones de libras esterlinas del NHS de Escocia y la migración mayorista de las aplicaciones NHS Spine a plataformas en la nube. Sin embargo, una brecha del 48% en habilidades de ciberseguridad pone de relieve la escasez de mano de obra que podría ralentizar algunos despliegues. Francia aprovecha los consorcios público-privados —como Bleu— para competir por cargas de trabajo sensibles a la soberanía, mientras que los operadores de Italia despliegan cobertura 5G SA a nivel nacional que allana el camino para aplicaciones nativas del perímetro. Finlandia y sus pares nórdicos se benefician del enfriamiento natural gratuito y la abundante energía hidroeléctrica, reduciendo el indicador de eficiencia energética y atrayendo inversiones hiperescaladas. Los miembros de Europa del Este y del Sureste, agrupados bajo el Resto de Europa, están acelerando la adopción de la nube a través de subvenciones del Programa Europa Digital de la Unión Europea, que financian habilidades en la nube e iniciativas de transformación para pequeñas y medianas empresas. Las mejoras de fibra transfronteriza a lo largo de los corredores báltico y balcánico mejoran los perfiles de latencia, permitiendo a las empresas emergentes regionales apuntar a bases de usuarios paneuropeas. En conjunto, la diversificación geográfica garantiza que el mercado de nube móvil en Europa continúe expandiéndose incluso cuando las economías individuales enfrentan vientos en contra cíclicos.

Panorama regulatorio

La regulación de la nube móvil en Europa está cada vez más determinada por normas a nivel de la UE sobre portabilidad, interoperabilidad y soberanía. El Reglamento (UE) 2023/2854 (Ley de Datos) formaliza los derechos de cambio de proveedor para los clientes de servicios en la nube y aborda barreras como las tarifas de cambio y el bloqueo técnico, con el hito de enero de 2027 destacado en el contexto del mercado para la eliminación de las tarifas de cambio. Las obligaciones de privacidad y transferencia transfronteriza bajo el RGPD, incluidas las salvaguardas posteriores a Schrems II, continúan influyendo en las decisiones de arquitectura para las cargas de trabajo de nube móvil utilizadas por sectores regulados, como regiones alojadas en la UE, cifrado y auditabilidad.

En junio de 2026, la Comisión Europea avanzó en la agenda política con su propuesta para la Ley de Desarrollo de la Nube y la IA (CADA, por sus siglas en inglés), que introduce un marco de soberanía de la UE con múltiples niveles de garantía y promueve un enfoque federado para una capacidad de nube y centros de datos segura e interoperable. Para los casos de uso de nube móvil centrados en telecomunicaciones, el BEREC también ha elevado los servicios de nube y edge computing en su agenda (incluido un informe de 2024), reforzando cómo la supervisión vincula redes de telecomunicaciones, nodos edge y plataformas en la nube en toda Europa.

Análisis de la cadena de valor

La cadena de valor de la nube móvil en Europa se extiende desde los fabricantes de dispositivos (OEM) y desarrolladores de aplicaciones, pasando por los operadores de redes móviles (RAN, núcleo 5G, transporte), centros de datos edge y core, y proveedores de infraestructura y plataformas en la nube (IaaS/PaaS), hasta llegar a las capas de SaaS y contenido para casos de uso como videojuegos y productividad empresarial. Los operadores móviles actúan cada vez más como canales de orquestación y comercialización para servicios de baja latencia, combinando capacidades 5G standalone (network slicing, QoS) con computación edge distribuida para cumplir requisitos de rendimiento determinista, mientras que los hiperescaladores y proveedores de software empresarial ofrecen el plano de control de la nube, plataformas para desarrolladores, herramientas de IA y servicios gestionados.

Los modelos de entrega están convergiendo hacia diseños híbridos y soberanos, con operadoras que se asocian con hiperescaladores y especialistas soberanos europeos para ubicar funciones en la nube más cerca de los usuarios y cumplir con restricciones de residencia y contratación. Entre los ejemplos se incluyen O2 Telefónica, que despliega funciones del núcleo 5G en AWS Outposts en su propio centro de datos (con tecnología de Nokia), y KPN, que se asocia con Schwarz Digits para ofrecer una nube soberana en los Países Bajos alojada en centros de datos de KPN. Los cuellos de botella y factores de costo en el segmento anterior incluyen la disponibilidad de energía en centros de datos y los precios de la energía, mientras que la ingeniería de cumplimiento posterior para la portabilidad (Ley de Datos) y las salvaguardas de transferencia transfronteriza de datos (RGPD) añaden sobrecarga en las capas de IaaS, PaaS y SaaS.

Panorama Competitivo

La estructura del mercado de nube móvil en Europa está muy concentrada: AWS y Microsoft juntos controlan un estimado del 60 al 80% del gasto regional, lo que ha desencadenado el escrutinio de la Autoridad de Competencia y Mercados y de la Unión Europea. Los hallazgos preliminares muestran que ambos hiperescaladores obtienen rendimientos por encima de su costo de capital, lo que evidencia un poder de fijación de precios duradero. La presión regulatoria ha impulsado la autorremediación; ambas empresas eliminaron las tarifas de salida de datos para los clientes que se van y se comprometieron a ampliar las API de interoperabilidad. Google Cloud, aunque más pequeño, aprovecha la innovación en inteligencia artificial para ganar participación, asociándose con Deutsche Telekom para optimizar la tecnología de la información interna y las ofertas de nube perimetral.

Las empresas de telecomunicaciones europeas están emergiendo como competidores formidables. El marco de nube soberana de Deutsche Telekom con Google, la empresa conjunta Bleu de Orange con Capgemini, y contratos del sector público como la licitación de integración del NHS de Escocia ilustran un diferenciador que prioriza el cumplimiento normativo. Los proveedores de equipos como Ericsson amplían su alcance a través de la empresa conjunta Aduna, exponiendo las capacidades de red como API programables, lo que potencialmente desvía valor de la Infraestructura como Servicio genérica hacia productos de Plataforma como Servicio con conciencia de conectividad. Los proveedores especializados que se centran en nubes verticales —finanzas, atención médica, manufactura— encuentran oportunidades en nichos de mercado regulados desatendidos por las plantillas genéricas de los hiperescaladores.

Las hojas de ruta tecnológicas convergen en la aceleración de la inteligencia artificial. Microsoft integra la funcionalidad Co-Pilot en las aplicaciones de espacio de trabajo, impulsando las ventas adicionales dentro de su base instalada. AWS expande sus flotas de chips Trainium e Inferentia para satisfacer la demanda de inferencia de los clientes europeos que construyen modelos generativos. La nube de inteligencia artificial industrial impulsada por NVIDIA de Deutsche Telekom se centra en el rendimiento determinista y el cumplimiento para cargas de trabajo de fábrica, lo que refleja el apetito del mercado por infraestructura de propósito específico. Las alianzas estratégicas, los compromisos de interoperabilidad y las certificaciones de nube soberana definirán la ventaja competitiva durante el horizonte de pronóstico.

Líderes de la Industria de Nube Móvil en Europa

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones de nube soberana y federada están creando un espacio en blanco a corto plazo para plataformas de nube móvil que puedan combinar controles de residencia con ejecución edge de baja latencia, particularmente para el sector público y las industrias reguladas. La propuesta de la Comisión Europea para la Ley de Desarrollo de la Nube y la IA (CADA) en junio de 2026, junto con las obligaciones de portabilidad impulsadas por la Ley de Datos, está orientando las hojas de ruta de adquisición y producto hacia un control demostrable sobre los datos, la ubicación de la infraestructura y la integridad de la cadena de suministro. Esto se refleja en ofertas soberanas lideradas por operadoras, como la nube soberana basada en STACKIT de KPN y Schwarz Digits en los Países Bajos, y en asociaciones de operadores que empaquetan zonas de nube cifradas y dentro del país para uso empresarial.

Una segunda oportunidad se encuentra en la federación telco-edge y la integración de redes programables, donde los operadores móviles y proveedores están construyendo patrones de infraestructura compartida en lugar de operar implementaciones aisladas. El proyecto EURO-3C, financiado por la UE y lanzado en marzo de 2026 (75 millones de EUR, 70 entidades) para construir una infraestructura federada de Telco-Edge-Cloud, señala una inversión coordinada en interoperabilidad entre nodos edge, redes de telecomunicaciones y plataformas en la nube. Los pasos de modernización también amplían la base de implementación para servicios en la nube conscientes de la red, incluyendo a O2 Telefónica, que lleva funciones del núcleo 5G a AWS Outposts en su propio centro de datos, y Telefónica Alemania, que migra suscriptores a un IMS nativo en la nube en AWS (los primeros 100.000 migrados en julio de 2026), lo que respalda la demanda de integración, observabilidad, seguridad y FinOps en entornos híbridos.

Desarrollos recientes del sector

- Julio de 2026: Telefónica Alemania migró a los primeros 100.000 suscriptores móviles a una plataforma IMS nativa en la nube en AWS como parte de un programa de transformación más amplio. El cambio incorpora un servicio de voz principal a un modelo operativo en la nube, aumentando la demanda de herramientas de confiabilidad de nivel operador, controles de seguridad y automatización en las plataformas de nube móvil.

- Mayo de 2026: KPN y Schwarz Digits lanzaron una solución de nube soberana europea en los Países Bajos utilizando la plataforma STACKIT, alojada en centros de datos de KPN. La oferta refuerza las alternativas dentro de la región para cargas de trabajo sensibles a la soberanía y amplía el ecosistema abordable para integración híbrida, servicios gestionados e implementaciones de plataformas de datos conformes.

- Junio de 2025: Deutsche Telekom y NVIDIA acordaron construir una nube industrial de IA para Europa con 10.000 GPU, con el objetivo de estar operativa para 2026. Esto vincula el crecimiento de la nube móvil con infraestructura rica en GPU y modelos de implementación adyacentes al edge, reforzando el papel de las operadoras como proveedoras de infraestructura para cargas de trabajo empresariales intensivas en IA.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de la nube móvil en Europa se define como los ingresos generados por plataformas y servicios basados en la nube que están construidos para ejecutar, entregar o gestionar aplicaciones y datos en dispositivos móviles y a través de redes móviles en toda Europa.

Exclusiones de alcance: excluimos las ventas de hardware de dispositivos puro y los ingresos exclusivamente de conectividad de telecomunicaciones que no incluyan una plataforma en la nube o un componente de servicio en la nube.

Descripción general de la segmentación

- Por Usuario

- Empresas

- Consumidores

- Por Aplicación

- Juegos

- Finanzas y Negocios

- Entretenimiento

- Educación

- Atención Médica

- Viajes

- Por Modelo de Servicio

- Software como Servicio (SaaS)

- Plataforma como Servicio (PaaS)

- Infraestructura como Servicio (IaaS)

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por País

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de oferta y demanda de la nube móvil en Europa antes de fijar cualquier supuesto de modelado. Comenzamos con indicadores digitales y de telecomunicaciones públicos, y luego los relacionamos con señales de adopción de la nube, ya que la demanda de nube móvil tiende a seguir la capacidad de red, la intensidad de uso móvil y la modernización de aplicaciones empresariales.

Las fuentes utilizadas incluyen, por ejemplo, Eurostat y oficinas nacionales de estadística para indicadores de TIC y digitalización empresarial, la Comisión Europea y reguladores nacionales para la dirección de políticas relacionadas con telecomunicaciones y datos, conjuntos de datos de la UIT y la OCDE para referencias de conectividad y uso, y material público de ETSI o 3GPP para el contexto de preparación de 4G y 5G. También revisamos informes anuales, presentaciones para inversores y coberturas de prensa reputadas para comprender la dirección de los productos, señales de precios y cambios importantes en la comercialización, y luego verificamos elementos financieros clave de las empresas mediante una suscripción de pago centrada en información financiera e inteligencia empresarial. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la visión documental y convertir temas amplios de adopción en supuestos numéricos que pudiéramos defender. Hablamos con una combinación de actores de telecomunicaciones, profesionales de la nube, responsables de aplicaciones y roles orientados a canales en los principales mercados europeos para validar patrones de uso, estructuras de contratación típicas y cómo se están ubicando las cargas de trabajo móviles en entornos públicos, privados e híbridos.

Estas conversaciones también nos ayudaron a confirmar rangos de entrada realistas para la evolución de precios, el momento de las migraciones y la división entre la demanda impulsada por empresas y por consumidores. También se utilizaron para resolver vacíos donde los datos públicos no separaban claramente el uso de la nube centrado en móviles del gasto general en la nube.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 20% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que vincula los ingresos de la nube móvil en toda Europa con conjuntos de demanda observables, principalmente el crecimiento del tráfico de datos móviles, la cobertura de población en 4G y 5G, la penetración de smartphones y movilidad empresarial, y la intensidad de adopción de la nube en usos finales clave. Una vez establecidos esos anclajes, el modelo se refinó aplicando supuestos de mezcla de servicios y de implementación, y luego se ajustó por diferencias a nivel país en regulación y requisitos de localización de la nube.

Para mantener los totales realistas, también realizamos verificaciones selectivas de abajo hacia arriba utilizando rangos muestreados de precio por usuario o precio por carga de trabajo multiplicados por cargas de trabajo activas estimadas para casos de uso centrados en móviles, y luego comparamos el resultado con señales del lado de la oferta captadas mediante entrevistas e informes públicos. Cuando no se disponía de detalle de abajo hacia arriba, los vacíos se manejaron mediante una aproximación conservadora a nivel país utilizando mercados cercanos con puntuaciones similares de preparación de red y digitalización empresarial, y luego se volvieron a probar con retroalimentación de expertos.

Para la previsión, utilizamos análisis de escenarios respaldado por comprobaciones multivariables breves, ya que el crecimiento está influenciado por múltiples factores en movimiento al mismo tiempo. Las variables monitoreadas incluyen el ritmo de despliegue de 5G standalone, el momento de migración de cargas de trabajo empresariales, cambios de precios en la nube pública que afectan los costos de transferencia de datos, la demanda proveniente de aplicaciones de baja latencia como videojuegos y uso industrial en tiempo real, y cambios impulsados por políticas como la soberanía de datos y las directrices de nube del sector público. Los supuestos de previsión se finalizaron solo después de que los rangos fueron validados en discusiones primarias y de que el crecimiento implícito no rompiera los patrones históricos de adopción.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que la cifra final no dependa de un solo conjunto de datos o supuesto. Comparamos los resultados del modelo con señales independientes, como indicadores de preparación de la red de telecomunicaciones, referencias de adopción de la nube y métricas de economía digital a nivel país, y luego investigamos cualquier variación que parezca demasiado alta o demasiado baja para el contexto local.

Las verificaciones de anomalías van seguidas de una revisión por pares, en la que se vuelve a repasar la lógica, los datos clave de entrada y las agregaciones por país antes de la aprobación final. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando hay eventos materiales como cambios de política, movimientos importantes de precios o cambios significativos en el despliegue de 5G. Antes de la entrega, se completa una revisión final de actualidad para que la visión refleje la información más reciente disponible.

Dimensionamiento del mercado de la nube móvil en Europa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la nube móvil en Europa no siempre coinciden, y las diferencias suelen provenir de cómo cada estudio delimita lo que se considera ingreso de nube móvil, el año base elegido y cómo se incorporan los precios y el momento de migración en la previsión.

Evidencias como el avance de la cobertura 5G, señales de adopción de movilidad empresarial e indicadores de digitalización de la nube a nivel país son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a un conjunto de ingresos práctico y exclusivo de Europa, en lugar de dejar que el gasto más amplio en la nube o el valor de conectividad únicamente se filtre en el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 69,42 mil millones de USD (2025) | |

| Consultora Regional A | 57,97 mil millones de USD (2023) | Utiliza un año base anterior y puede subestimar el impulso del período posterior derivado del 5G standalone y los cambios de cargas de trabajo centrados en móviles, y el resumen de alcance visible no es explícito sobre cómo se separa el uso de la nube exclusivamente móvil del gasto más amplio en la nube. |

| Grupo de Investigación Sectorial B | 24,80 mil millones de USD (2024) | La cifra citada para Europa parece reflejar una porción más estrecha del valor de la nube móvil, probablemente centrada en componentes limitados o aplicaciones seleccionadas, lo que comprime los ingresos abordables en comparación con una visión completa de servicios e implementación. |

Al observar la tabla, la mayor parte de la dispersión puede explicarse por el momento del año base y por si el estudio contabiliza una pila completa de nube móvil en toda Europa o solo un subconjunto más estrecho. Al mantener explícitas las reglas de alcance y luego validar los supuestos con señales de adopción observables, la estimación final se mantiene trazable a factores claros y puede repetirse cuando se actualicen los datos de entrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nube móvil en Europa?

El valor del mercado de nube móvil en Europa asciende a USD 82.800 millones en 2026 y se proyecta que alcance USD 199.790 millones en 2031.

¿Qué segmento genera la mayor participación de ingresos?

Los usuarios empresariales lideran con el 66,35% de la participación del mercado de nube móvil en Europa, lo que refleja la demanda de las empresas de servicios en la nube conformes y de baja latencia.

¿Por qué son importantes los juegos para el crecimiento futuro?

Los juegos ya representan el 31,35% de los ingresos y se expanden a una CAGR del 21,68% porque las redes 5G SA permiten una latencia inferior a 10 milisegundos, ofreciendo experiencias de calidad de consola a través de conexiones móviles.

¿Cómo están afectando las acciones regulatorias al mercado?

Las investigaciones de la Autoridad de Competencia y Mercados del Reino Unido y los reguladores de la Unión Europea están presionando a los hiperescaladores para mejorar la interoperabilidad y eliminar las tarifas de salida de datos, reduciendo la dependencia de proveedores y fomentando la adopción de múltiples nubes.

¿Qué modelo de implementación crece más rápido?

Se prevé que la nube híbrida crezca a una CAGR del 19,45% a medida que las organizaciones equilibran los requisitos de soberanía de datos con la escalabilidad de las plataformas de nube pública.

¿Qué papel desempeñan las empresas de telecomunicaciones en el panorama competitivo?

Los operadores de telecomunicaciones están evolucionando hacia proveedores de plataformas en la nube, como lo ejemplifica la nube de inteligencia artificial industrial habilitada por NVIDIA de Deutsche Telekom y la empresa de API de red Aduna liderada por Ericsson, añadiendo nuevas dinámicas competitivas al mercado.

Última actualización de la página el: