Tamaño y Participación del Mercado de Teléfonos IP DECT

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

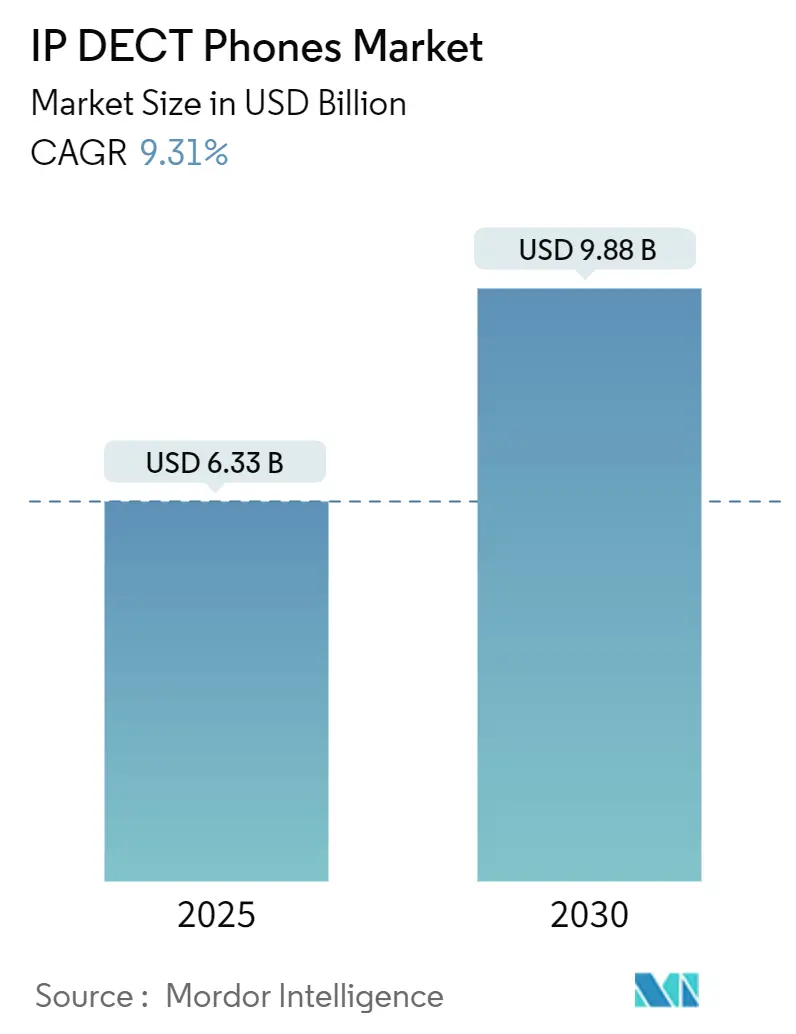

| Tamaño del Mercado (2025) | 6.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.31% CAGR |

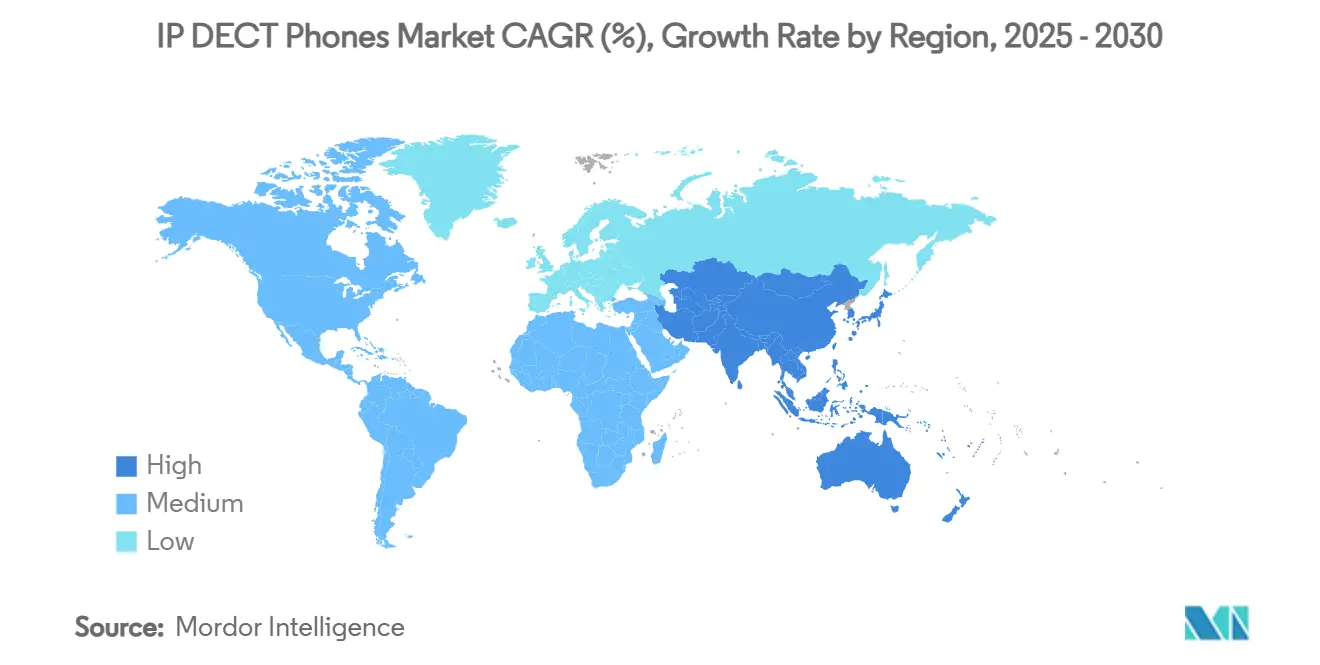

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Teléfonos IP DECT por Mordor Intelligence

El tamaño del mercado de teléfonos IP DECT se sitúa en USD 6,33 mil millones en 2025 y se proyecta que alcance los USD 9,88 mil millones en 2030, registrando una CAGR del 9,31%. El espectro dedicado, la baja latencia y la fiabilidad de nivel operador mantienen los terminales DECT indispensables para la voz de misión crítica incluso cuando las empresas migran a plataformas de comunicaciones en la nube. La acelerada sustitución del hardware PBX heredado por infraestructura IP en la nube, la llegada de DECT-2020 NR para IoT integrado y la demanda de las fábricas de movilidad robusta sustentan conjuntamente un sólido flujo de demanda. Los terminales híbridos con capacidad Wi-Fi 6 y 5G privado están ampliando los casos de uso direccionables, mientras que los dispositivos antimicrobianos protegen los entornos clínicos y sostienen el gasto sanitario en terminales especializados. La consolidación entre proveedores está reconfigurando la dinámica competitiva, aunque una larga cola de especialistas regionales mantiene los precios racionales y la innovación ágil.

Conclusiones Clave del Informe

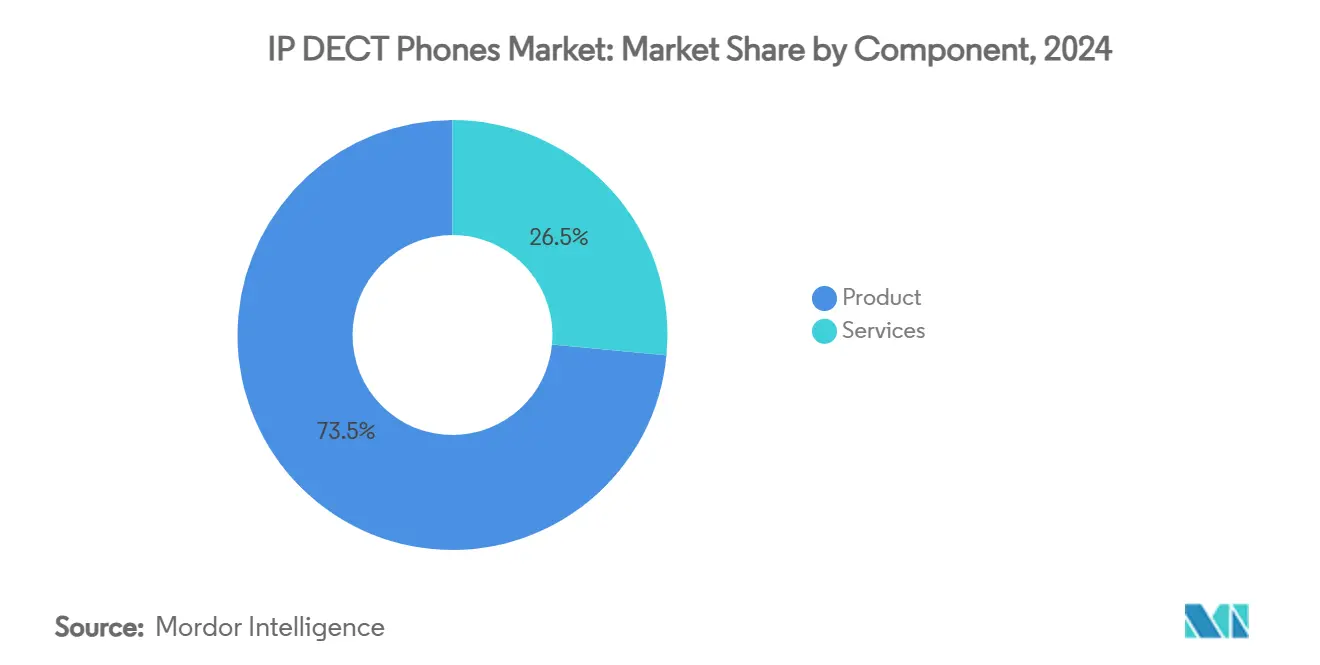

- Por Componente, los Productos retuvieron el 73,49% de la participación del tamaño del mercado de teléfonos IP DECT en 2024, mientras que los servicios avanzan a una CAGR del 9,37% hasta 2030.

- Por Canal de Distribución, los canales B2B concentraron el 88,38% del tamaño del mercado de teléfonos IP DECT en 2024; el B2C está en camino de alcanzar una CAGR del 9,43% hasta 2030.

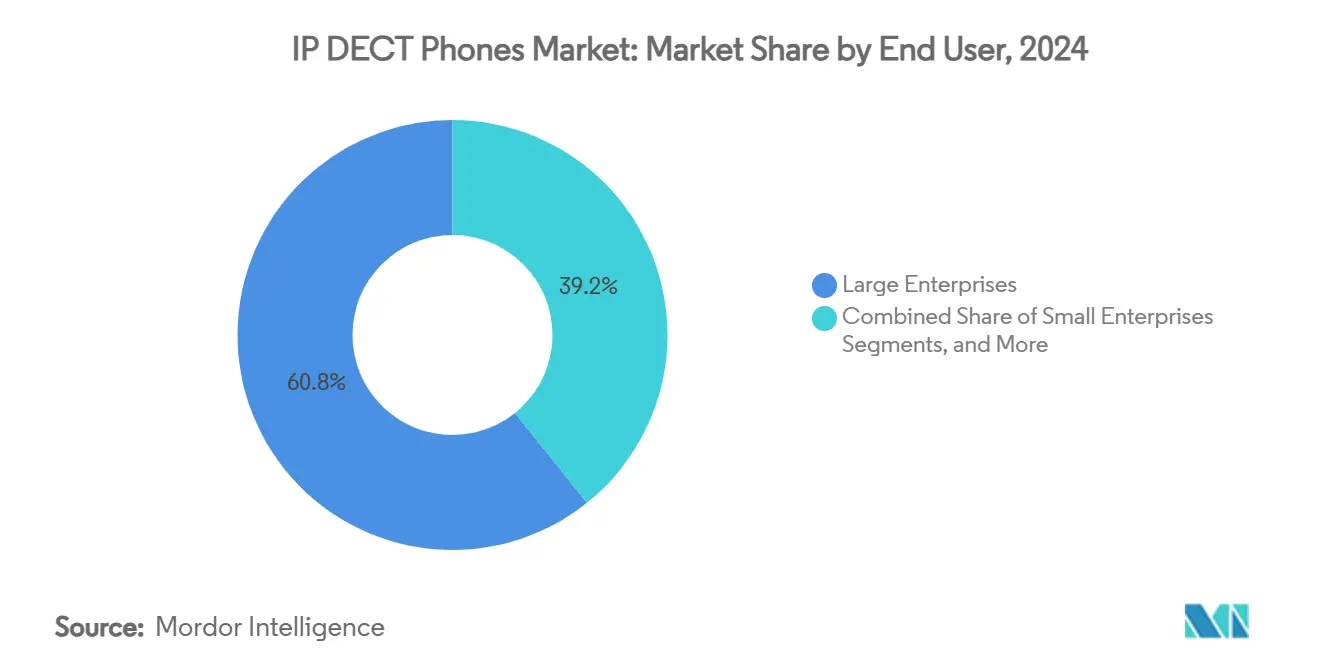

- Por Usuario Final, las Grandes Empresas capturaron el 60,76% de la participación del tamaño del mercado de teléfonos IP DECT en 2024; los usuarios domésticos representan el grupo de usuarios finales de más rápido crecimiento con una CAGR del 9,59% hasta 2030.

- Por Aplicación, la comunicación de oficina aportó el 42,29% de los ingresos en 2024, mientras que el sector salud se acelera a una CAGR del 9,98% hasta 2030.

- Por geografía, América del Norte concentró el 38,46% de la participación del mercado de teléfonos IP DECT en 2024. Se prevé que Asia-Pacífico se expanda a una CAGR del 9,81% hasta 2030.

Tendencias e Información del Mercado Global de Teléfonos IP DECT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida de PBX heredado a IP en la nube | +2.1% | Núcleo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de fábricas inteligentes de movilidad robusta | +1.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Despliegue de DECT-2020 NR convergiendo voz e IoT | +1.4% | Europa primero, expandiéndose a Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Terminales DECT híbridos Wi-Fi 6 / 5G privado | +1.2% | Primeros adoptantes empresariales a nivel global | Mediano plazo (2-4 años) |

| Terminales sanitarios para control de infecciones | +0.9% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Chipsets DECT de ultrabajo consumo energético | +0.7% | Regiones sensibles al coste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida de PBX Heredado a Plataformas IP en la Nube

Las organizaciones que sustituyen sus PBX vinculados a hardware por servicios en la nube necesitan terminales que puedan registrarse en Microsoft Teams, Zoom y suites UCaaS similares sin renunciar a la movilidad infalible asociada durante mucho tiempo con DECT. La Pasarela SIP de Yealink permite que las bases DECT existentes participen en los flujos de trabajo de Teams, habilitando la transferencia de llamadas, el estacionamiento y el timbre simultáneo en un único terminal. [1]Yealink, "Guía de Implementación de la Pasarela SIP DECT," yealink.comHospitales como el Centro Hospitalario de Mayotte documentaron colas de llamadas más cortas y mayor satisfacción del personal tras migrar a DECT integrado en la nube, demostrando que la movilidad gestionada mejora tanto la atención al paciente como la carga de TI. La administración centralizada de sistemas multicelda a través de portales de proveedores reduce los desplazamientos técnicos y los retrasos en los parches de seguridad, convirtiendo el DECT preparado para la nube en una especificación de compra predeterminada en las nuevas licitaciones empresariales. A medida que más proyectos de sustitución de PBX entran en funcionamiento, el mercado de teléfonos IP DECT registra actualizaciones de hardware recurrentes, así como ingresos por licencias recurrentes para conectores en la nube, sosteniendo una expansión de dos dígitos durante el período de pronóstico.

Demanda de Fábricas Inteligentes de Movilidad Robusta en las Instalaciones

Los programas de Industria 4.0 sitúan la movilidad en el centro de la eficiencia productiva, ya que los supervisores de línea, los inspectores de calidad y el personal de mantenimiento no pueden depender de redes Wi-Fi congestionadas o señales celulares deficientes en un ruidoso entorno de producción. Los terminales con clasificación IP67, como el W59R de Yealink, toleran el polvo, la humedad y las variaciones de temperatura, al tiempo que incorporan alarmas de hombre caído y comunicación de pulsar para hablar para el cumplimiento de las normas de seguridad. La empresa farmacéutica Siegfried Holding instaló 200 antenas en 50 edificios para combinar voz, seguimiento de ubicación y seguridad personal en una única red troncal DECT, ilustrando la escala que pueden alcanzar las fábricas cuando el tiempo de inactividad es inaceptable. La capacidad de superponer sensores DECT-2020 NR en la misma red reduce el cableado y el mantenimiento, lo que lleva a los responsables de compras a especificar DECT en las modernizaciones de fábricas. Dado que los polígonos industriales de China, India y el Sudeste Asiático están ampliando su superficie de planta más rápido que cualquier otra región, Asia-Pacífico se convierte en el epicentro de la demanda de terminales robustos hasta 2030.

Despliegue de DECT-2020 NR Convergiendo Voz e IoT

DECT-2020 NR recibió el reconocimiento de la UIT-R como la primera tecnología 5G no celular, asegurando el respaldo regulatorio global y garantizando la protección del espectro durante décadas. [2]ETSI, "La primera tecnología 5G no celular del mundo, ETSI DECT-2020, obtiene la aprobación de la UIT-R," etsi.org Con una capacidad de más de 4 millones de dispositivos por km² y malla de autocuración nativa, NR+ permite a los propietarios de inmuebles operar redes privadas sin los costes de licencia de espectro típicos de las redes celulares. El silicio de Nordic Semiconductor y el software Wirepas 5G Mesh ya alcanzan distancias de enlace de 600 m y escenarios de saltos de varios kilómetros, ampliando la economía de despliegue para edificios inteligentes y campus. Las empresas ahora pueden integrar etiquetas de seguimiento de activos, sensores ambientales y terminales de voz en una infraestructura común, reduciendo drásticamente los presupuestos de cableado y acelerando el retorno de la inversión. Los proveedores que integran NR+ en estaciones base multicelda comenzarán a comercializarlas a partir de 2025, dotando al mercado de teléfonos IP DECT de un potente motor de crecimiento respaldado por estándares hasta finales de la década.

Terminales DECT Híbridos Wi-Fi 6 / 5G Privado

Los grandes campus raramente dependen de una única tecnología inalámbrica. El teléfono inteligente SM-HS de Zenitel fusiona radios DECT, Wi-Fi y LTE/5G en un único dispositivo Android, permitiendo que una enfermera, un operario de almacén o un guardia de seguridad se desplace entre dominios de red sin intervención manual. La alianza de Alcatel-Lucent Enterprise con Celona integra la segmentación de 5G privado en la misma consola de gestión que supervisa la LAN y la WLAN, eliminando la histórica disyuntiva entre cobertura, latencia y duración de la batería del dispositivo. Esta convergencia amplía los casos de uso direccionables —piénsese en vehículos de guiado automático en un almacén o en la colaboración del personal en un centro de convenciones— donde los terminales negocian el mejor portador sobre la marcha. Los primeros adoptantes están pagando primas por dicha flexibilidad y, a medida que los costes de los componentes disminuyan, la capacidad híbrida se convertirá en una característica predeterminada que mantendrá la relevancia del mercado de teléfonos IP DECT frente a las soluciones de teléfonos inteligentes de uso exclusivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de aplicaciones de telefonía por software UC en dispositivos móviles | -1.9% | Global, especialmente en oficinas | Corto plazo (≤ 2 años) |

| Contracción del presupuesto de TI de las pymes tras 2024 | -1.1% | Pequeñas y medianas empresas a nivel mundial | Corto plazo (≤ 2 años) |

| Posible reasignación de espectro en Asia-Pacífico y América Latina | -0.8% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Creciente escrutinio sobre residuos electrónicos y sostenibilidad | -0.6% | Europa a la cabeza, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Aplicaciones de Telefonía por Software UC en Dispositivos Móviles

Microsoft Teams, Zoom Phone y numerosas suites UCaaS han convertido cada teléfono inteligente en un terminal de voz, vídeo y mensajería, reduciendo la necesidad percibida de un terminal inalámbrico dedicado. Las empresas que buscan ahorros rápidos se dan cuenta de que los programas de telefonía por software aprovechan el hardware de consumo que ya llevan los empleados en sus bolsillos, distribuyen actualizaciones de forma inalámbrica e incluyen paneles de análisis de serie. El impacto es más pronunciado en entornos de oficina centrados en el escritorio donde la robustez o las alertas basadas en ubicación no son críticas. Aun así, DECT mantiene ventaja donde la higiene, la duración de la batería o los entornos regulados prohíben los dispositivos personales. La serie Rove de Poly demuestra cómo los recubrimientos antimicrobianos y las baterías reemplazables preservan un espacio en los hospitales a pesar de la oleada de aplicaciones móviles. [3]tetronik GmbH, "Seguridad Personal en un Área de 10 Hectáreas," tetronik.com

Contracción del Presupuesto de TI de las Pymes tras 2024

La inflación y el aumento de los costes de financiación han reducido el flujo de caja de las empresas más pequeñas, lo que ha llevado a los equipos financieros a congelar los desembolsos de capital y a favorecer los modelos de gasto operativo. Un despliegue DECT multicelda implica un gasto inicial en bases, antenas y terminales, lo que lo convierte en una partida fácil de aplazar cuando una suscripción básica de telefonía por software cuesta unos pocos dólares por usuario al mes. Los proveedores han respondido con contratos de dispositivo como servicio que distribuyen los pagos e incluyen ciclos de renovación, pero la adopción sigue siendo irregular. Donde la coordinación del personal en tiempo real no puede depender de redes de consumo —pequeñas clínicas, talleres o microalmacenes— DECT sigue siendo la opción ganadora, aunque la caída de volumen derivada del ajuste generalizado del gasto resta más de un punto porcentual a la CAGR del mercado de teléfonos IP DECT hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que la Experiencia en la Nube Cobra Importancia

Los Productos continuaron concentrando el 73,49% del tamaño del mercado de teléfonos IP DECT en 2024, lo que refleja la renovación continua de terminales y estaciones base a medida que las empresas persiguen la preparación para DECT-2020 NR y las características antimicrobianas. Sin embargo, el segmento de servicios crece más rápido, con una CAGR del 9,37%, porque las organizaciones demandan cada vez más planificación, análisis de espectro y gestión remota de flotas una vez que los despliegues superan un único edificio. Los proveedores agrupan la distribución de firmware por aire, paneles de KPI y conexiones API en suites de gestión de servicios de TI, generando ingresos recurrentes que amortiguan la erosión de los márgenes del hardware.

El cambio es visible en los despliegues multinacionales donde los equipos centralizados adquieren servicios profesionales para mantener la calidad de servicio en miles de terminales. El portal en la nube de Poly ilustra cómo los datos de garantía, estado de la batería y ubicación se integran en el mantenimiento predictivo, reduciendo las visitas a las instalaciones y el tiempo de inactividad no planificado. A medida que los proveedores de UC en la nube amplían su oferta con movilidad gestionada, los integradores posicionan DECT como una capa llave en mano dentro de redes de campus más amplias, asegurando que los servicios sigan siendo el motor de crecimiento dentro del mercado de teléfonos IP DECT.

Por Canal de Distribución: El B2B Centrado en Empresas Mantiene el Liderazgo

Los canales B2B concentraron el 88,38% del tamaño del mercado de teléfonos IP DECT en 2024 gracias a la experiencia de los integradores y a la necesidad de venta de soluciones a escala. Los complejos análisis de instalaciones, las actualizaciones de conmutadores PoE y la segmentación de VLAN hacen que las empresas prefieran revendedores especializados o el contacto directo con el proveedor antes que los puntos de venta minoristas. Los pedidos de terminales ascienden a cientos de unidades, a menudo agrupados con dispositivos de seguridad perimetral y licencias de comunicaciones unificadas.

No obstante, la demanda B2C está creciendo a una CAGR del 9,43% a medida que los trabajadores remotos descubren que la calidad de audio profesional y las llamadas sin interferencias elevan la productividad en el hogar. Proveedores como Gigaset ofrecen bases de configuración sencilla con terminales intuitivos, reduciendo la brecha de familiaridad entre los teléfonos inalámbricos de consumo y la capacidad DECT empresarial. Los portales de comercio electrónico y las cadenas de electrónica distribuyen estos kits, pero los precios de venta medios se mantienen por debajo de los niveles empresariales, lo que limita el impacto en los ingresos a corto plazo en comparación con los volúmenes B2B.

Por Usuario Final: Los Usuarios Domésticos Impulsan la Adopción más Rápida

Las Grandes Empresas representaron el 60,76% del tamaño del mercado de teléfonos IP DECT en 2024, ya que hospitales, fábricas y campus adquieren miles de unidades a la vez y renuevan según calendarios de ciclo de vida estrictos. Su necesidad de voz tolerante a fallos, alarmas de hombre caído y cumplimiento normativo hace que DECT sea imprescindible. Las pequeñas empresas adquieren menos unidades, pero valoran la escalabilidad de añadir terminales sin recablear las oficinas, lo que las convierte en un contribuyente estable de nivel medio.

Sin embargo, los usuarios domésticos representan el segmento de más rápido movimiento, con una CAGR del 9,59%. Una plantilla híbrida valora los dispositivos de voz dedicados que separan las llamadas personales y de trabajo, ofrecen audio HD y funcionan de forma autónoma durante los cortes de banda ancha doméstica. El W73P de Yealink admite 10 terminales y 20 llamadas simultáneas, permitiendo que una familia gestione un negocio desde casa y escenarios de educación en el hogar simultáneamente. A medida que los chipsets de bajo consumo energético amplían los tiempos de espera a semanas, los usuarios residenciales perciben ventajas tangibles frente a la dependencia del teléfono inteligente, impulsando este segmento al alza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Salud Supera al Segmento Principal de Oficinas

La comunicación de oficina sigue generando la mayor parte de los ingresos, con un 42,29%, ya que todos los campus corporativos y centros de llamadas despliegan voz inalámbrica. La integración con clientes de telefonía por software de Teams o Zoom garantiza la continuidad incluso cuando los teléfonos de escritorio van desapareciendo. Sin embargo, el sector salud se acelera a una CAGR del 9,98% debido a los estrictos protocolos de higiene y los flujos de trabajo de seguridad vital. Dispositivos como el Rove de Poly con recubrimientos Microban reducen la persistencia de patógenos, y el espectro dedicado evita interferencias con los equipos de monitorización.

Los establecimientos minoristas equipan a sus asociados con accesorios DECT para mejorar la asistencia en los pasillos, mientras que la adopción residencial se superpone con la demanda de usuarios domésticos analizada anteriormente. El segmento «Otros» —seguridad pública, logística, servicios públicos— crece de forma constante gracias a los terminales robustos y la fusión de sensores DECT-2020 NR, añadiendo resiliencia a las operaciones de campo donde las redes públicas son inestables.

Análisis Geográfico

América del Norte lideró el mercado de teléfonos IP DECT con el 38,46% de los ingresos en 2024 gracias a la temprana adopción de UC en la nube, las estrictas normas de control de infecciones clínicas y un activo corredor manufacturero que actualiza sus soluciones de movilidad hacia 5G privado/DECT híbrido. Los sistemas sanitarios regionales aceleraron los ciclos de sustitución de terminales una vez que las características antimicrobianas y los servicios de localización se convirtieron en estándar, mientras que los grandes minoristas modernizaron la comunicación en tienda para apoyar el cumplimiento de pedidos en acera. La estabilidad del espectro federal y un ecosistema de canales consolidado refuerzan aún más la confianza de los proveedores para almacenar modelos avanzados.

Sin embargo, Asia-Pacífico registra la CAGR más rápida del 9,81% hasta 2030. China e India continúan construyendo fábricas inteligentes donde la latencia determinista de DECT sustenta los vehículos de guiado automático y las balizas de seguridad para trabajadores. Los proyectos de ciudades inteligentes municipales en el Sudeste Asiático adoptan DECT-2020 NR para unificar el alumbrado público, la gestión de residuos y el backhaul de Wi-Fi público en una única banda sin licencia. La inversión sanitaria en Japón y Corea del Sur, combinada con los bancos de pruebas de 5G privado, multiplica la demanda de terminales híbridos que se desplazan sin interrupciones entre segmentos DECT y 5G. Dado que los centros logísticos y los puertos de la región se enfrentan a estructuras de acero hostiles a la radiofrecuencia, la resiliencia de DECT ofrece una alternativa de bajo CAPEX a los repetidores celulares con licencia.

Europa mantiene una sólida trayectoria de crecimiento de un solo dígito medio, anclada en las raíces históricas de DECT y en los claros regímenes de certificación CE. Las empresas allí adoptan NR+ de forma temprana, alentadas por la tutela de ETSI y las subvenciones gubernamentales para la modernización de IoT energéticamente eficiente. Las plantas manufactureras envejecidas en Alemania y los países nórdicos añaden sensores de malla a las bases DECT heredadas, extrayendo más valor de la infraestructura existente y sustentando la demanda de terminales de sustitución. América del Sur, junto con Oriente Medio y África, se queda rezagada, pero muestra potencial de crecimiento a medida que las operadoras de telecomunicaciones buscan reasignaciones de banda media que podrían perturbar los canales DECT de 1,9 GHz; los proveedores, por tanto, impulsan características de adaptación a interferencias para proteger la continuidad del servicio, sosteniendo curvas de adopción cautelosas pero positivas.

Panorama Competitivo

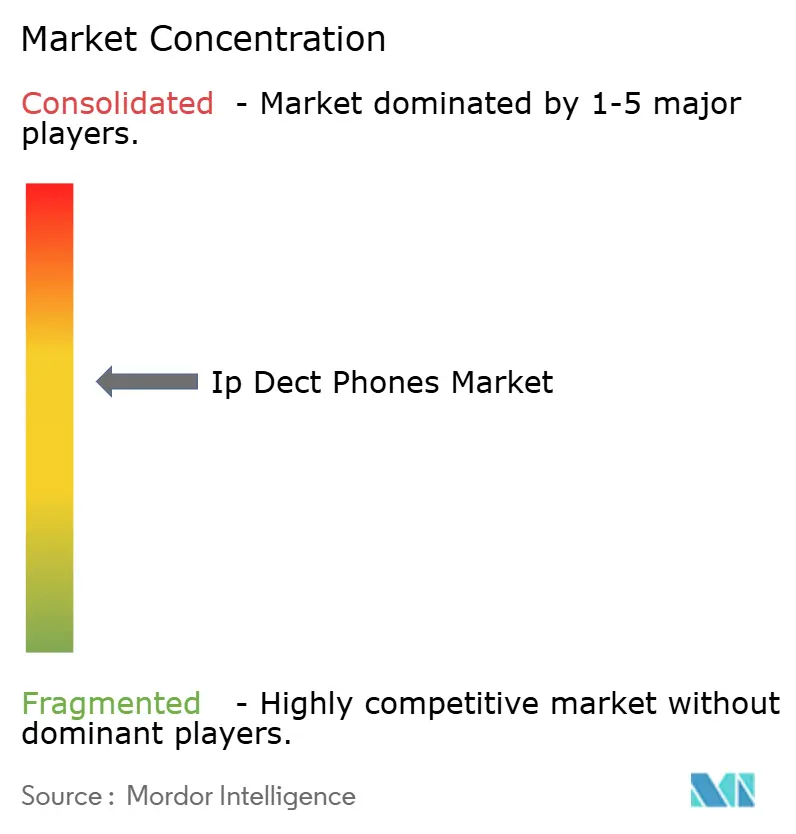

El mercado de teléfonos IP DECT sigue siendo moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos. Spectralink asegura los segmentos sanitario e industrial a través de sus plataformas Versity y Serie 84, adaptadas para la integración con sistemas de llamada de enfermería y certificaciones para áreas peligrosas. Yealink aprovecha la certificación de Microsoft Teams para dominar los proyectos de transición a la nube, agrupando terminales con licencias de pasarela que reducen la fricción en la migración a la telefonía por software. Gigaset, recientemente bajo la propiedad de VTech, explota su sólido reconocimiento de marca en Europa para proteger su cuota en los segmentos de consumo y SOHO, al tiempo que inyecta la eficiencia de la cadena de suministro de VTech en las referencias empresariales.

Alcatel-Lucent Enterprise se escindió como entidad libre de deuda en diciembre de 2024 y ahora invierte en alianzas de 5G privado, con el objetivo de vender de forma cruzada radios DECT, Wi-Fi 6 y 5G bajo el mismo paraguas de políticas OmniVista. Proveedores de semiconductores como Nordic Semiconductor entran en liza distribuyendo diseños de referencia NR+, lo que permite a los nuevos fabricantes por contrato lanzar dispositivos a precios competitivos sin una profunda trayectoria en radiofrecuencia. Aunque los proveedores de UCaaS amenazan con desplazar los terminales dedicados, los requisitos de los entornos críticos protegen un núcleo de mercado considerable, permitiendo a las marcas establecidas cobrar primas por características adaptadas a nichos y servicios de ciclo de vida.

Los movimientos estratégicos se aceleraron en 2024-2025. VTech adquirió los activos de Gigaset para ampliar sus canales europeos, mientras que la adquisición de Vonage por parte de Ericsson por USD 6.200 millones señaló un renovado interés de los fabricantes de equipos de telecomunicaciones en las API de movilidad empresarial. Alianzas como la de Alcatel-Lucent Enterprise con Celona en 5G privado muestran a los fabricantes de hardware cubriendo su exposición a un único protocolo. Esta carrera de convergencia favorece a los actores con amplias carteras de radiofrecuencia y profundidad en la orquestación de software, empujando a los especialistas más pequeños hacia un enfoque vertical o hacia alianzas de integración.

Líderes de la Industria de Teléfonos IP DECT

Ascom Holding AG

Spectralink Corporation

Gigaset Communications GmbH

Snom Technology GmbH

Yealink Network Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alcatel-Lucent Enterprise se asoció con Celona para integrar 5G privado con LAN y WLAN, ampliando la conectividad gestionada para almacenes y fábricas.

- Febrero de 2025: El Foro DECT publicó las especificaciones NR+ con el silicio de Nordic Semiconductor, ofreciendo un alcance en línea de visión directa de 600 m y 6,2 km en saltos de malla ideales.

- Enero de 2025: Ericsson finalizó la adquisición de Vonage por USD 6.200 millones, reforzando sus posiciones en 5G empresarial y CPaaS.

- Enero de 2025: Alcatel-Lucent Enterprise nombró a Westcoast su distribuidor para el Reino Unido e Irlanda de su cartera de UCaaS, CPaaS y terminales.

Alcance del Informe Global del Mercado de Teléfonos IP DECT

| Producto |

| Servicios |

| B2B |

| B2C |

| Pequeñas Empresas |

| Grandes Empresas |

| Usuarios Domésticos |

| Salud |

| Comercio Minorista |

| Comunicación de Oficina |

| Residencial |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Componente | Producto | |

| Servicios | ||

| Por Canal de Distribución | B2B | |

| B2C | ||

| Por Usuario Final | Pequeñas Empresas | |

| Grandes Empresas | ||

| Usuarios Domésticos | ||

| Por Aplicación | Salud | |

| Comercio Minorista | ||

| Comunicación de Oficina | ||

| Residencial | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de teléfonos IP DECT en 2025?

El tamaño del mercado de teléfonos IP DECT se sitúa en USD 6,33 mil millones en 2025.

¿Qué CAGR se espera para los terminales IP DECT hasta 2030?

Se prevé que los ingresos crezcan a una CAGR del 9,31% hasta 2030.

¿Qué región se expande más rápido en los despliegues de DECT empresarial?

Se proyecta que Asia-Pacífico avance a una CAGR del 9,81% a medida que las fábricas y los proyectos de ciudades inteligentes escalan la movilidad.

¿Por qué los hospitales prefieren DECT sobre Wi-Fi para la voz?

El espectro dedicado evita interferencias con los dispositivos médicos, mientras que los terminales antimicrobianos cumplen con los estándares de control de infecciones.

¿Cómo está cambiando DECT-2020 NR la economía de los despliegues?

NR+ permite a las empresas operar voz y sensores IoT en la misma red sin licencia, reduciendo los costes de cableado y las tarifas de licencia.

¿Quién adquirió recientemente los activos de Gigaset?

VTech adquirió los activos clave de Gigaset Communications en enero de 2024, ampliando su presencia en Europa.

Última actualización de la página el: