Tamaño y Participación del Mercado de Servicios VoIP

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

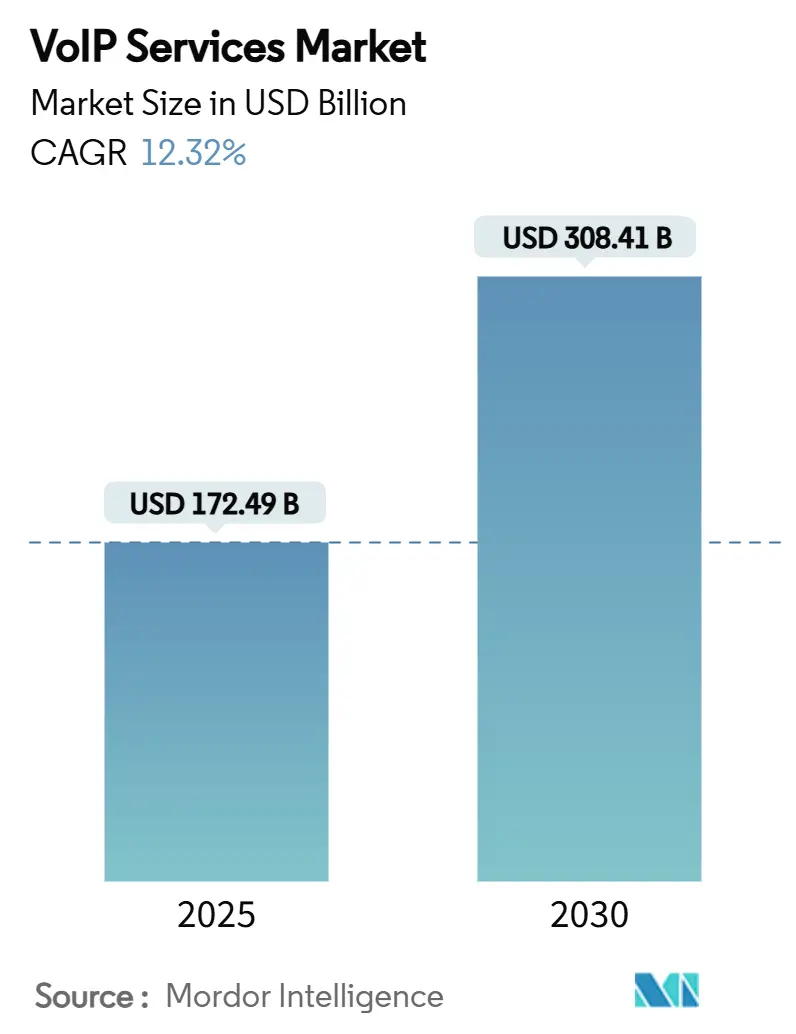

| Tamaño del Mercado (2025) | 172.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 308.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.32% CAGR |

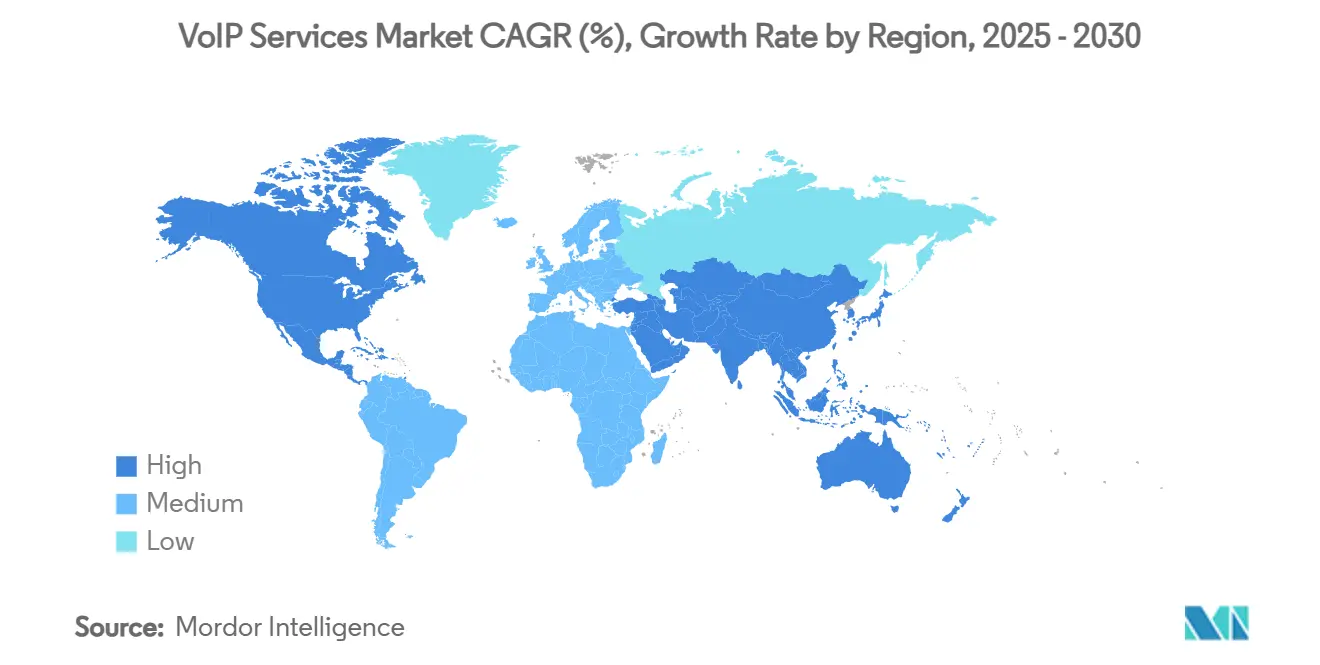

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

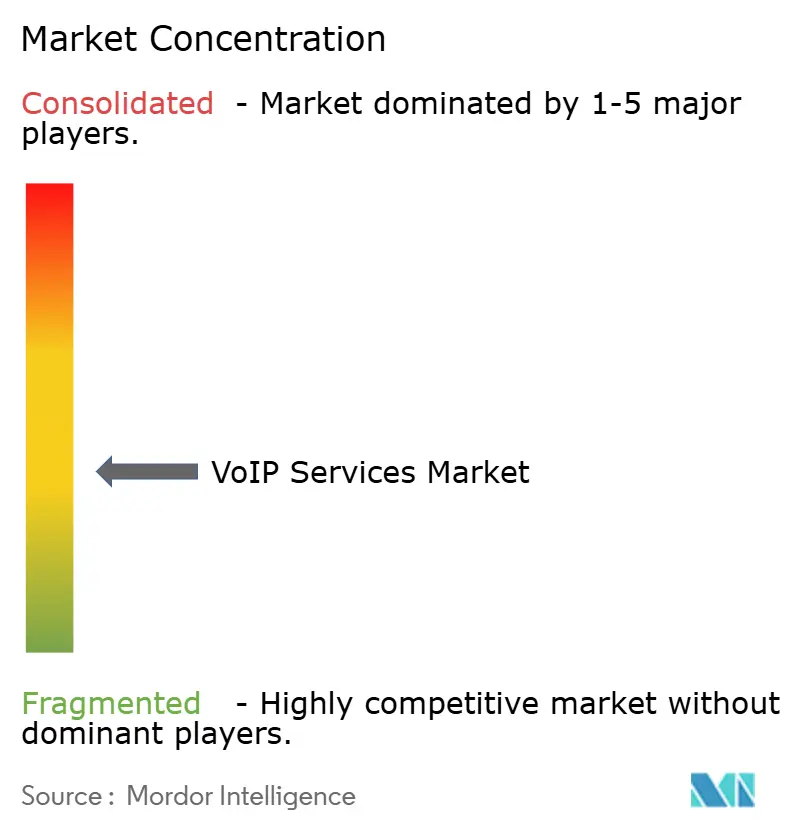

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios VoIP por Mordor Intelligence

El tamaño del mercado de servicios VoIP se sitúa en USD 172,49 mil millones en 2025 y se prevé que se expanda hasta USD 308,41 mil millones en 2030, lo que refleja una CAGR del 12,32% durante el período. La rápida migración de la telefonía de conmutación de circuitos a la voz basada en internet, la normalización de los modelos de trabajo híbrido y los mandatos de nube prioritaria en las empresas aceleran la adopción. El aumento de la cobertura 5G mejora la calidad del VoIP móvil, mientras que los análisis de inteligencia artificial elevan el ingreso promedio por usuario al automatizar los análisis de llamadas y las interacciones con los clientes. Los programas gubernamentales de banda ancha y la reducción de los costos de equipos amplían aún más las bases de suscriptores potenciales, especialmente en zonas rurales y emergentes. La dinámica competitiva muestra una fragmentación moderada, aunque las adquisiciones de alto valor por parte de operadores de primer nivel señalan un giro hacia ecosistemas de voz nativos en la nube e integrados verticalmente.

Conclusiones Clave del Informe

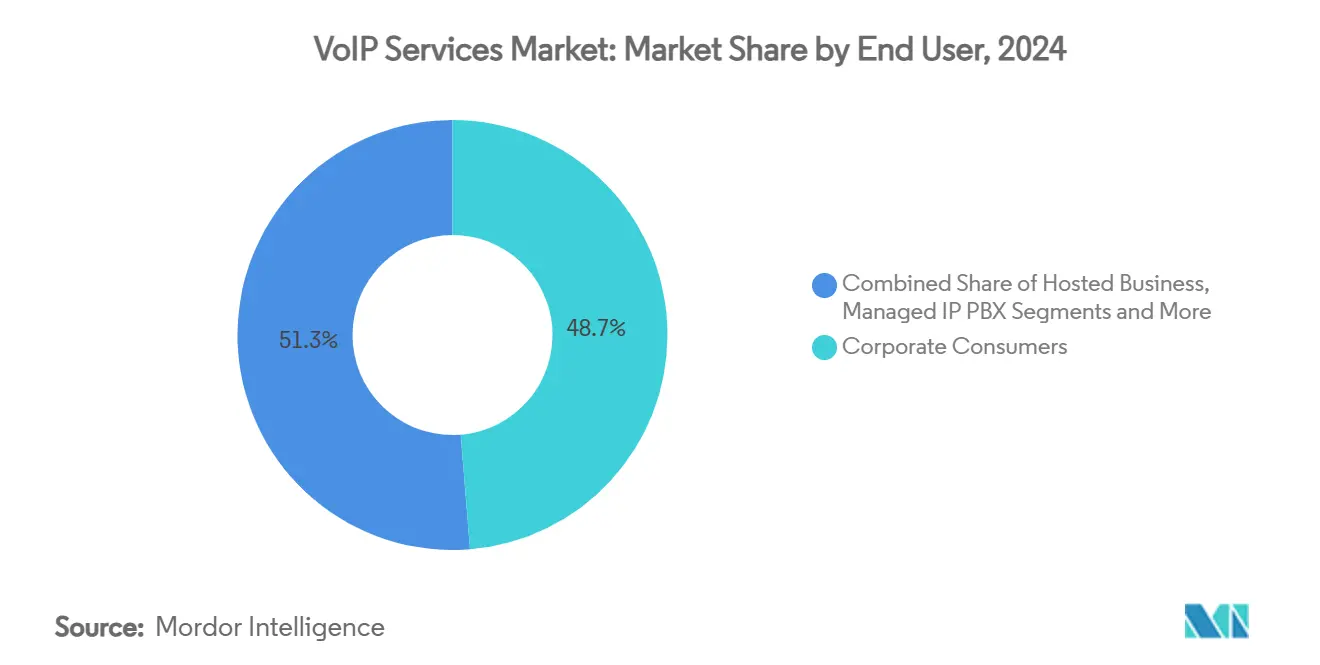

- Por usuario final, los consumidores corporativos representaron el 48,7% de la participación del mercado de servicios VoIP en 2024, mientras que el subsegmento de empresas alojadas avanza a una CAGR del 12,5% hasta 2030.

- Por tipo de llamada, el tráfico internacional de larga distancia representó el 60,1% del tamaño del mercado de servicios VoIP en 2024; los servicios internacionales de VoIP móvil están creciendo a una CAGR del 13,1% hasta 2030.

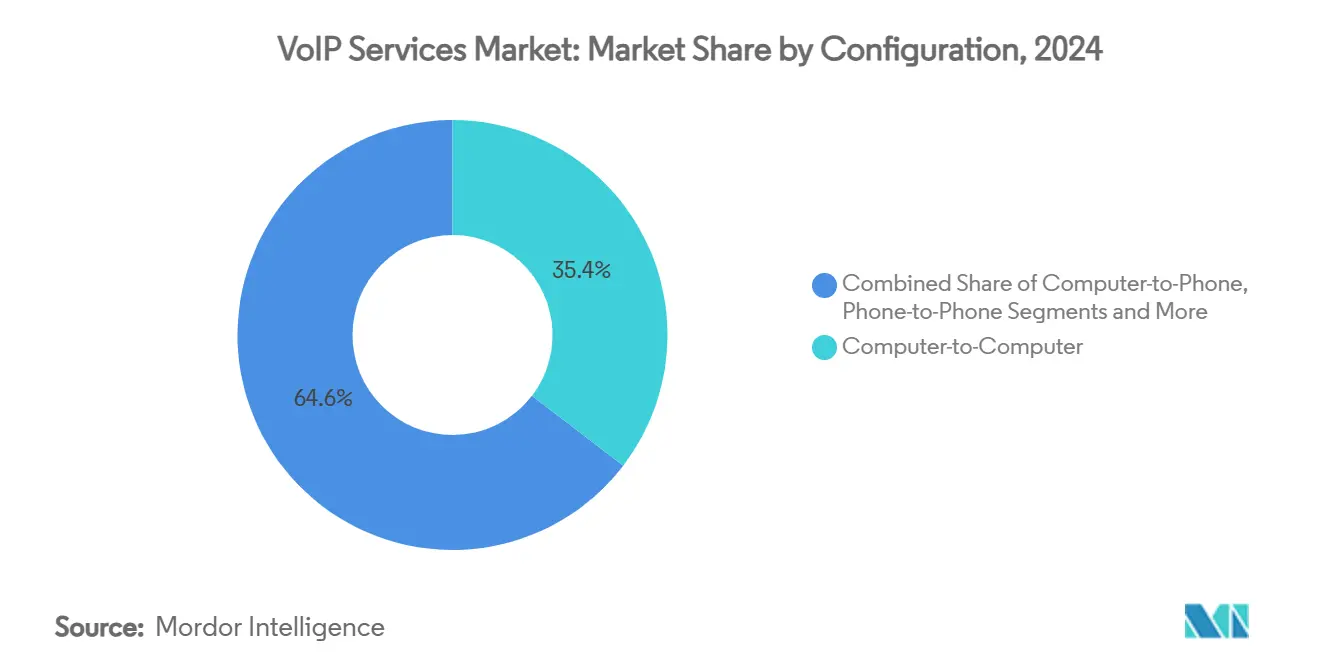

- Por configuración, la modalidad de computadora a computadora retuvo el 35,4% de la participación del tamaño del mercado de servicios VoIP en 2024 y las aplicaciones de softphone móvil se están expandiendo a una CAGR del 13,2% hasta 2030.

- Por modelo de implementación, el PBX alojado y en la nube capturó el 52,3% de la participación del mercado de servicios VoIP en 2024 y se proyecta que crezca a una CAGR del 12,8% hasta 2030.

- Por geografía, América del Norte lideró con el 40,9% de participación en 2024, mientras que Asia Pacífico tiene previsto registrar la CAGR más rápida del 12,6% entre 2025 y 2030.

- AT&T, Verizon, Microsoft, Cisco, RingCentral y 8x8 controlaron colectivamente el 37% de los ingresos globales en 2024.

Tendencias e Información del Mercado Global de Servicios VoIP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Trabajo remoto/híbrido y adopción de UCaaS | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ventajas de costos frente a la PSTN | +1.8% | Global, mercados emergentes con fuerte presencia | Corto plazo (≤ 2 años) |

| Despliegue de 5G que eleva la calidad del VoIP móvil | +1.5% | Asia Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Preferencia de las pymes por el PBX alojado | +1.2% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Ingresos por análisis de voz impulsados por IA | +0.9% | Global, liderado por empresas de EE. UU. | Largo plazo (≥ 4 años) |

| Financiamiento de banda ancha rural | +0.7% | EE. UU., Reino Unido, APAC seleccionado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Trabajo Remoto y la Adopción de UCaaS

Las comunicaciones unificadas como servicio se convirtieron en la arquitectura de comunicaciones empresariales predeterminada una vez que el trabajo híbrido se normalizó. El ochenta y cuatro por ciento de las organizaciones considera ahora que la integración de UCaaS y el centro de contacto como servicio es su modelo a largo plazo, citando menos puntos de contacto con proveedores y una mejor retención de clientes tras fallos de comunicación pasados. La asociación de Teams Phone de Microsoft con AT&T ilustra cómo la voz, el video y la mensajería en la nube convergen en plataformas únicas que mantienen el cumplimiento normativo corporativo y el roaming de dispositivos. [1]AT&T, "AT&T anuncia AT&T Cloud Voice con Microsoft Teams Phone Mobile," about.att.comLos proveedores monetizan esta convergencia mediante suscripciones escalonadas que reemplazan licencias dispares, elevando el ingreso promedio por usuario y reduciendo la tasa de abandono.

Ventajas de Costos frente a la PSTN ante el Aumento del OPEX en Telecomunicaciones

Las divisiones de líneas fijas heredadas continúan registrando caídas de ingresos de dos dígitos, generando tensión de precios mientras los operadores establecidos gestionan activos de cobre envejecidos. Los modelos de suscripción VoIP responden reduciendo los costos de instalación inicial hasta en un 90% y recortando drásticamente las tarifas de peaje continuas, un beneficio que resuena especialmente entre las pymes que buscan funcionalidades empresariales sin gastos de capital. Los operadores tradicionales, a su vez, retiran los servicios heredados, dejando brechas de servicio que los especialistas en VoIP ágiles llenan rápidamente.

Despliegue de 5G que Impulsa la Calidad de Voz del VoIP Móvil

La voz sobre nueva radio aprovecha los núcleos 5G independientes para ofrecer voz paquetizada de extremo a extremo con una latencia inferior a 20 ms. T-Mobile extendió la cobertura de VoNR a 100 millones de suscriptores, mientras que AT&T firmó un acuerdo plurianual de modernización del núcleo de voz con Nokia. La mejora en las tasas de error elimina el techo histórico de fiabilidad que limitaba la adopción empresarial móvil y habilita nuevas aplicaciones sensibles a la latencia, como la traducción en tiempo real y el entrenamiento asistido por IA.

Preferencia de las Pymes por Soluciones de PBX Alojado

La adquisición con prioridad en la nube domina ahora el gasto de las pequeñas empresas, con el 85% de las firmas priorizando implementaciones alojadas para 2025. Proveedores como RingCentral y Ooma agrupan voz escalable con conectores de CRM, lo que permite a empresas sin personal de TI interno disfrutar de actualizaciones sin intervención y precios de puestos de pago por crecimiento. Esta dinámica acorta los ciclos de ventas y acelera el cambio influenciado por la tasa de abandono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de ciberseguridad y fraude en VoIP | -1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en llamadas OTT | -0.8% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Problemas de calidad de servicio en enlaces públicos congestionados | -0.6% | Zonas urbanas de alta densidad | Corto plazo (≤ 2 años) |

| Cortes de energía y fibra provocados por el clima | -0.5% | Regiones costeras globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Incidentes de Ciberseguridad y Fraude en VoIP

Más de la mitad de las empresas reportan un aumento en los ataques al canal de voz desde 2021, con el sector financiero registrando un incremento del 90%. Las técnicas de audio deepfake y suplantación de identificador de llamadas socavan la confianza y generan sanciones por incumplimiento normativo. Los proveedores invierten en autenticación de llamadas STIR/SHAKEN y detección de anomalías basada en IA, pero deben trasladar los costos adicionales a los clientes, elevando las barreras de adquisición para cuentas más pequeñas.

Incertidumbre Regulatoria en torno a las Llamadas OTT en Mercados Emergentes

La propuesta de la Ley de Telecomunicaciones de India de 2023 para licenciar aplicaciones de voz OTT ilustra la inestabilidad normativa que podría exigir servidores locales, tarifas de licencia y obligaciones de servicios de emergencia. Restricciones similares en China y partes del Golfo obligan a los proveedores a operar a través de socios controlados por el Estado, diluyendo los márgenes y complicando la entrada al mercado. El cabildeo continuo y el gasto en cumplimiento normativo desvían recursos de la innovación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Dominio Corporativo con Impulso Alojado

Los compradores corporativos generaron el 48,7% de los ingresos de 2024, confirmando que los flujos de trabajo empresariales siguen siendo el ancla del mercado de servicios VoIP. Las implementaciones en múltiples sedes y el enrutamiento global de llamadas mantienen elevadas las barreras de cambio. Sin embargo, se prevé que el subsegmento de empresas alojadas registre una CAGR del 12,5% hasta 2030, lo que refleja la preferencia de los directores financieros por presupuestos operativos en lugar de presupuestos de capital. El tamaño del mercado de servicios VoIP atribuible a contratos corporativos está previsto que supere los USD 150 mil millones para 2030, mientras que los paquetes de suscripción reducen los tiempos de aprovisionamiento de semanas a horas.

Las soluciones de IP PBX gestionado actúan como pasos intermedios para las empresas que desean control del hardware pero externalizan el mantenimiento del software. El trunking SIP elástico también sigue siendo atractivo; Twilio registró tres años consecutivos de crecimiento de dos dígitos en clientes de trunking. La participación del mercado de servicios VoIP para consumidores individuales está madurando en las economías desarrolladas, aunque el crecimiento persiste en los mercados emergentes con predominio móvil, donde el VoIP reemplaza las costosas tarifas internacionales de GSM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Llamada: Dominio de la Larga Distancia Internacional ante el Auge Móvil

El tráfico internacional de larga distancia representó el 60,1% del volumen de llamadas de 2024, impulsado por cadenas de suministro globalizadas y grupos de talento distribuidos. Este segmento del tamaño del mercado de servicios VoIP continúa beneficiándose de las asociaciones entre operadores y OTT que eluden las tarifas de liquidación heredadas. Los minutos internacionales de VoIP móvil, con una CAGR del 13,1%, ilustran la creciente dependencia de los teléfonos inteligentes y las mejoras en los precios de los datos en roaming.

La sustitución del VoIP doméstico también avanza a medida que las empresas retiran los trunks TDM. Juniper Research proyecta que los operadores podrían capturar USD 20 mil millones en ingresos incrementales para 2028 a través de paquetes de voz por internet que integran PBX en la nube con minutos nacionales ilimitados. La integración de SMS, chat y datos de presencia difumina los límites entre tipos de llamadas, reforzando la fidelización a la plataforma.

Por Configuración: Liderazgo de Escritorio ante el Crecimiento del Softphone Móvil

Las sesiones de computadora a computadora representaron el 35,4% del tráfico de 2024 gracias a las suites de colaboración de escritorio consolidadas. Las cámaras web de alta resolución, los auriculares y las herramientas de uso compartido de contenido refuerzan la relevancia de este formato en la oficina. Sin embargo, la adopción del softphone móvil es la de mayor crecimiento, con una CAGR del 13,2%, ya que los empleados exigen paridad entre la experiencia en el escritorio y en el teléfono. Las funciones de IA, como la transcripción en tiempo real en los softphones de 8x8, amplían las brechas funcionales con los teléfonos de escritorio heredados.[2]Morris, Tricia, "Estado de las Comunicaciones Empresariales 2024," 8x8.com

El VoIP tradicional de teléfono a teléfono sigue siendo viable para sectores conservadores, pero pierde terreno en implementaciones desde cero. Las configuraciones de trunk SIP conectan los PBX heredados durante las migraciones graduales a la nube, preservando las inversiones realizadas mientras se obtienen las ventajas de IP.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El PBX en la Nube Alojado Lidera la Trayectoria

Los servicios de PBX alojado y en la nube ya representan el 52,3% de los ingresos globales y mantendrán una CAGR del 12,8%, consolidando la nube como el núcleo de voz empresarial de facto. Microsoft, Cisco y RingCentral promueven ecosistemas ricos en API donde la voz se convierte en un microservicio más entre muchos.

La participación del mercado de servicios VoIP para los sistemas locales disminuye a medida que las certificaciones de seguridad alivian las preocupaciones sobre la nube. Las implementaciones híbridas ofrecen rutas de transición graduales; Pure IP documenta miles de líneas migradas a Teams Phone con enrutamiento directo mientras mantiene pasarelas de supervivencia local.

Análisis Geográfico

América del Norte retuvo el 40,9% de la participación en ingresos en 2024, respaldada por la temprana adopción de UCaaS, abundante infraestructura de fibra de retorno y marcos regulatorios claros. El programa de Equidad, Acceso y Despliegue de Banda Ancha por valor de USD 42,45 mil millones financia la infraestructura de última milla que lleva opciones de voz modernas a los condados estadounidenses desatendidos. [3]Administración Nacional de Telecomunicaciones e Información, "Descripción General del Programa BEAD," ntia.gov Canadá se beneficia del tráfico empresarial transfronterizo, mientras que el auge de la deslocalización cercana en México impulsa la demanda de centros de soporte VoIP bilingües. Las condiciones meteorológicas extremas siguen siendo un riesgo, con más de 6.400 km de conductos de fibra costera identificados como vulnerables al aumento del nivel del mar en los próximos 15 años. [4]Departamento de Seguridad Nacional, "Implicaciones de los Eventos Meteorológicos Extremos en la Infraestructura de Telecomunicaciones de EE. UU.," dhs.gov

Asia Pacífico es la región de mayor crecimiento con una CAGR del 12,6%, impulsada por las contribuciones de la economía móvil valoradas en USD 880 mil millones en 2023 y los continuos despliegues de 5G. China e India impulsan el volumen a través de actualizaciones masivas de teléfonos inteligentes de mercado masivo, mientras que Japón, Corea del Sur y Australia aprovechan los análisis de voz basados en IA para mejorar la experiencia del cliente. Sin embargo, la ambigüedad regulatoria en mercados como India modera el potencial absoluto al alza.

Europa muestra una progresión estable respaldada por el comercio transfronterizo y objetivos de cobertura 5G como la meta del 90% de Alemania para 2025. El Proyecto Gigabit del Reino Unido, valorado en EUR 5 mil millones (USD 5,88 mil millones), tiene como objetivo extender la banda ancha de gigabit a 312.000 inmuebles, elevando indirectamente la disponibilidad del VoIP rural. Las conversaciones en curso sobre consolidación de operadores móviles podrían influir en los precios y la diversidad de servicios. Oriente Medio, África y América del Sur se quedan atrás en penetración, pero exhiben focos específicos donde las construcciones de fibra y centros de datos se intersectan con ecosistemas de startups.

Panorama Competitivo

La fragmentación moderada define la industria de servicios VoIP, aunque las adquisiciones de gran envergadura están redibujando los límites. Ericsson cerró su adquisición de Vonage por USD 6,2 mil millones en enero de 2025, integrando servicios de voz impulsados por API con segmentos de red 5G. Verizon anunció una operación de USD 20 mil millones sobre Frontier Communications que incorpora 9,6 millones de inmuebles con fibra bajo su control. Estas integraciones tienen como objetivo combinar la propiedad de la última milla con plataformas de comunicaciones unificadas en la nube, creando garantías de servicio de extremo a extremo que los competidores sin redes físicas no pueden igualar.

La amplitud de la plataforma y las capacidades de IA superan ahora a las tarifas por minuto en las decisiones de compra. RingCentral lidera la clasificación de ingresos de UCaaS con alrededor del 20% de participación, apoyado por módulos de resumen de IA y asistencia a agentes. Microsoft aprovecha su posición del 42,8% en colaboración a través de complementos de Teams Phone, mientras que Cisco invierte en modelos de medios en tiempo real que corrigen automáticamente el jitter. Twilio escala las API de voz programable para desarrolladores, ampliando el alcance del mercado más allá de los compradores empresariales tradicionales.

Las oportunidades de nicho persisten en sectores con estrictos requisitos de cumplimiento normativo, como la atención médica, donde los mandatos de la HIPAA crean barreras que favorecen a los proveedores especializados. Los canales de marca blanca y mayoristas también crecen a medida que los proveedores de servicios de internet regionales agrupan el PBX en la nube para compensar la caída del ARPU de banda ancha.

Líderes de la Industria de Servicios VoIP

Microsoft (Skype / Teams Voice)

Cisco Systems (Webex / BroadWorks / CUCM)

AT&T

Vonage Holdings

RingCentral

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AT&T extendió su acuerdo de núcleo de voz con Nokia para desplegar IMS nativo en la nube y Voz sobre Nueva Radio en toda su cobertura 5G.

- Enero de 2025: Ericsson finalizó la adquisición de Vonage por USD 6,2 mil millones, devolviendo al proveedor al ámbito de las comunicaciones empresariales.

- Enero de 2025: RingCentral introdujo un reemplazo de POTS de próxima generación que moderniza las líneas de cobre con líneas en la nube.

- Diciembre de 2024: Zadarma adquirió VoIPVoIP, con sede en EE. UU., para ampliar su presencia en América del Norte y añadir análisis de voz.

Alcance del Informe Global del Mercado de Servicios VoIP

| Consumidores Corporativos |

| Empresas Alojadas |

| IP PBX Gestionado |

| Conectividad IP (Trunking SIP) |

| Consumidores Individuales |

| Llamadas VoIP de Larga Distancia Internacional |

| Llamadas VoIP Domésticas |

| Computadora a Teléfono |

| Computadora a Computadora |

| Teléfono a Teléfono |

| Softphone Móvil |

| Acceso por Trunk SIP |

| PBX Alojado / en la Nube |

| Local (Autoalojado) |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Usuario Final | Consumidores Corporativos | ||

| Empresas Alojadas | |||

| IP PBX Gestionado | |||

| Conectividad IP (Trunking SIP) | |||

| Consumidores Individuales | |||

| Por Tipo de Llamada | Llamadas VoIP de Larga Distancia Internacional | ||

| Llamadas VoIP Domésticas | |||

| Por Configuración | Computadora a Teléfono | ||

| Computadora a Computadora | |||

| Teléfono a Teléfono | |||

| Softphone Móvil | |||

| Acceso por Trunk SIP | |||

| Por Modelo de Implementación | PBX Alojado / en la Nube | ||

| Local (Autoalojado) | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios VoIP en 2025?

El tamaño del mercado de servicios VoIP es de USD 172,49 mil millones en 2025, con una CAGR proyectada del 12,32% hasta 2030.

¿Qué región está creciendo más rápido?

Se espera que Asia Pacífico registre la CAGR regional más alta del 12,6% entre 2025 y 2030, impulsada por los despliegues de 5G y la adopción de teléfonos inteligentes.

¿Qué modelo de implementación lidera los ingresos globales?

El PBX alojado y en la nube representa el 52,3% de los ingresos de 2024 y se prevé que se expanda a una CAGR del 12,8% hasta 2030.

¿Por qué las empresas están migrando de la PSTN al VoIP?

Las empresas ahorran hasta el 50% en costos de llamadas, evitan el mantenimiento de hardware heredado y obtienen funciones de IA como la transcripción en tiempo real.

¿Cuál es la principal preocupación de seguridad para el VoIP?

El aumento de los ataques de deepfake y suplantación de identificador de llamadas incrementa el riesgo de fraude, impulsando un mayor uso de STIR/SHAKEN y análisis de fraude con IA.

¿Qué empresas dominan el panorama competitivo?

AT&T, Verizon, Microsoft, Cisco, RingCentral y 8x8 controlan colectivamente aproximadamente el 37% de los ingresos globales, con una consolidación en curso que moldea la dinámica del mercado.

Última actualización de la página el: