Tamaño y participación del mercado de nube móvil de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

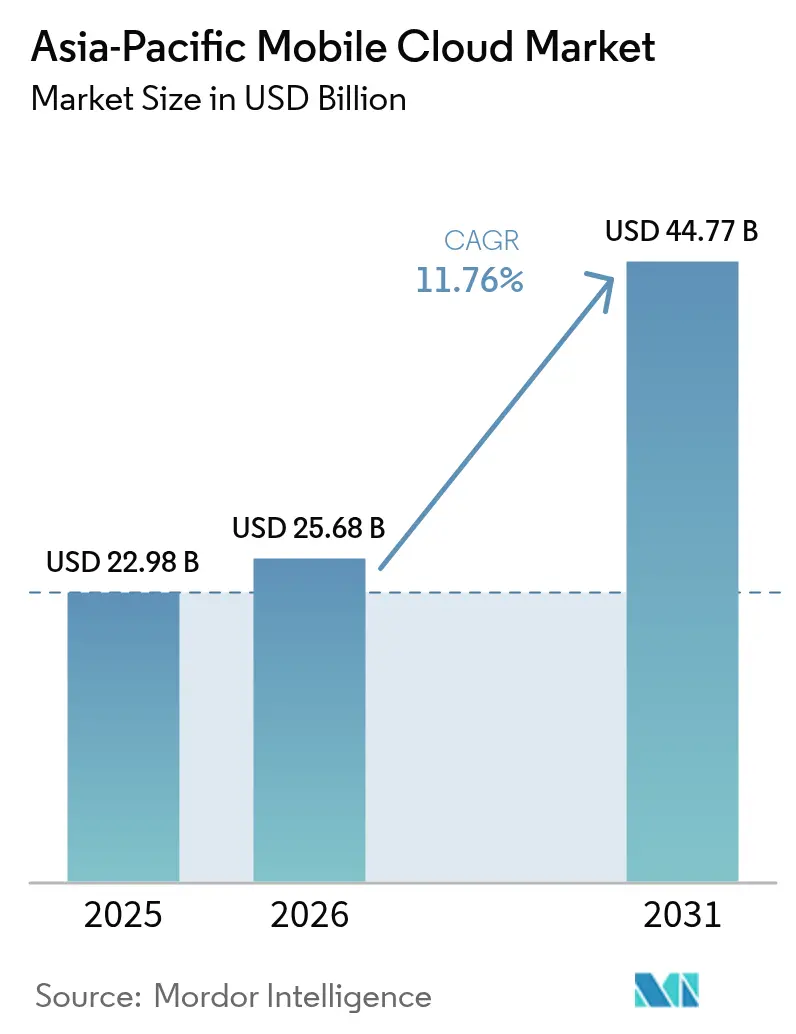

| Tamaño del mercado en el año base (2025) | 22.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de nube móvil de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de nube móvil de Asia Pacífico en 2026 se estima en USD 25,68 mil millones, creciendo desde el valor de 2025 de USD 22,98 mil millones, con proyecciones para 2031 que muestran USD 44,77 mil millones, creciendo a una CAGR del 11,76% durante 2026-2031. Este crecimiento está respaldado por un giro decisivo desde la computación centrada en el escritorio hacia arquitecturas de prioridad móvil que ubican los servicios de backend, el almacenamiento y la entrega de contenido perimetral directamente en los teléfonos inteligentes. La rápida comercialización del 5G ha reducido la latencia media de ida y vuelta por debajo de los 20 milisegundos en los principales núcleos urbanos, desbloqueando casos de uso de videojuegos en tiempo casi real, comercio minorista de realidad aumentada y fintech de baja latencia. Programas gubernamentales paralelos, como Digital India, que destinó USD 1.200 millones para infraestructura nacional en la nube en 2024, están catalizando la migración empresarial hacia entornos de plataforma móvil como servicio. Las empresas están adoptando modelos de implementación híbrida y perimetral para cumplir con las leyes de localización de datos, mientras mantienen la agilidad de las plataformas de hiperescala global. En conjunto, estos factores posicionan al mercado de nube móvil de Asia Pacífico como uno de los ámbitos de servicios digitales de mayor expansión en el mundo.

Principales conclusiones del informe

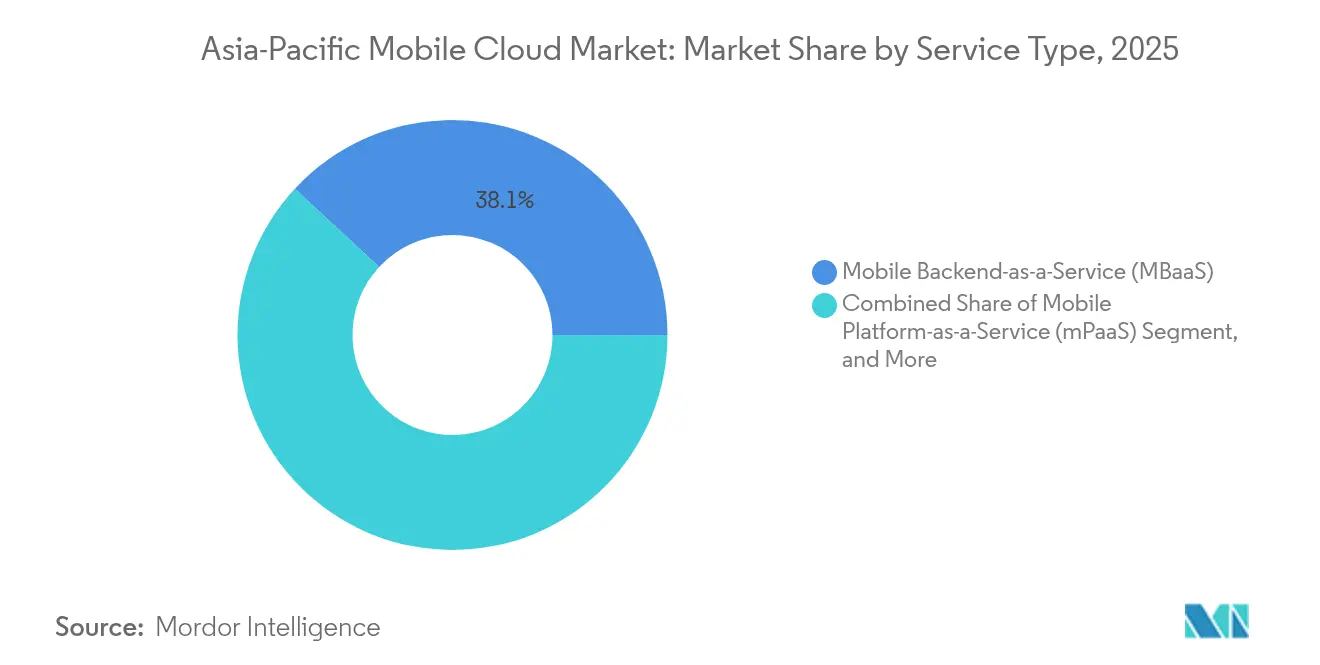

- Por tipo de servicio, el Backend móvil como servicio lideró con una participación de ingresos del 38,10% en 2025, mientras que la entrega de contenido móvil y CDN perimetral tiene una previsión de crecimiento a una CAGR del 11,79% hasta 2031.

- Por modelo de implementación, el segmento de nube pública mantuvo una participación del 63,20% en 2025; se proyecta que las arquitecturas híbridas y multinube se expandan a una CAGR del 11,72% hasta 2031.

- Por tipo de usuario, las empresas concentraron el 71,10% del gasto en 2025 y se prevé que avancen a una CAGR del 11,88% hasta 2031.

- Por vertical de industria, los videojuegos captaron el 24,55% de los ingresos de 2025, mientras que el sector sanitario se encamina hacia el crecimiento más rápido con una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de nube móvil de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegue rápido de redes 5G en las principales economías de Asia Pacífico | +2.8% | China, Corea del Sur, Japón, India, Singapur | Mediano plazo (2-4 años) |

| Base de consumidores exclusivamente móvil en aumento que demanda almacenamiento en la nube en el dispositivo | +2.1% | India, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Programas de nación digital financiados por el gobierno | +1.9% | India, Indonesia, Singapur, Malasia | Mediano plazo (2-4 años) |

| Transición empresarial hacia mPaaS habilitado para el perímetro para aplicaciones de latencia ultra baja | +1.6% | Global, con concentración en China, Japón, Australia | Corto plazo (≤ 2 años) |

| Proliferación de superaplicaciones que generan cargas de trabajo masivas de datos en tiempo real | +1.4% | China, Sudeste Asiático (Singapur, Indonesia, Tailandia) | Mediano plazo (2-4 años) |

| Suscripciones en la nube incluidas en dispositivos impulsadas por fabricantes de equipos originales que potencian el ARPU | +1.2% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue rápido de redes 5G en las principales economías de Asia Pacífico

China desplegó 3,68 millones de estaciones base 5G a finales de 2024, ofreciendo una latencia inferior a 15 milisegundos para cargas de trabajo de nube móvil. Los operadores de Corea del Sur invirtieron USD 8.400 millones en 2024 para densificar la cobertura de ondas milimétricas, habilitando la sincronización de inventario en tiempo real para aplicaciones de comercio electrónico. Los operadores de India activaron 450.000 sitios 5G a mediados de 2025, permitiendo a las plataformas fintech lograr llamadas API en la nube de backend con latencia inferior a 50 milisegundos. NTT Docomo de Japón vinculó el 5G independiente con nodos perimetrales, reduciendo la latencia en videojuegos un 40% respecto al 4G. El regulador de Singapur exigió la cobertura 5G nacional para 2025, impulsando a las empresas a reconstruir sus aplicaciones móviles para implementación nativa en el perímetro.

Base de consumidores exclusivamente móvil en aumento que demanda almacenamiento en la nube en el dispositivo

India contabilizó 780 millones de usuarios de internet exclusivamente móviles en 2024, lo que representa el 68% de los ciudadanos en línea y hace del respaldo en la nube basado en dispositivos móviles una necesidad.[1]GSMA Intelligence, "Economía Móvil APAC 2024," gsma.com La economía digital de Indonesia, valorada en USD 77.000 millones, se realiza un 92% a través de teléfonos inteligentes, por lo que los minoristas dependen de backends en la nube para el pago con un solo toque. Filipinas registró 89 millones de suscriptores de internet móvil que consumieron 18 GB de datos mensuales, impulsando la demanda de almacenamiento en caché de vídeo basado en la nube. La creciente cultura de superaplicaciones en Vietnam canaliza el transporte bajo demanda, los pagos y el comercio electrónico a través de API a escala de nube que deben escalar elásticamente en plataformas móviles. Los consumidores en estos mercados muestran una mayor disposición a pagar por niveles de almacenamiento premium que los usuarios de escritorio, lo que fortalece los ingresos recurrentes para los proveedores de nube móvil.

Programas de nación digital financiados por el gobierno

El programa Digital India de India subvenciona el acceso a la nube móvil para las pequeñas empresas, reduciendo los costes de infraestructura hasta en un 45%. El Movimiento de las 1000 Startups de Indonesia canaliza capital de riesgo hacia negocios de prioridad móvil que dependen de servicios en la nube escalables.[2]Ministerio de Comunicaciones y Tecnologías de la Información, "Regulación 71," kominfo.go.id El mandato de Nación Inteligente de Singapur exige que todos los servicios públicos sean accesibles desde dispositivos móviles antes de 2025, generando un modelo de estándares que adoptan las empresas privadas. El plan MiDigital de Malasia destina USD 4.800 millones para acelerar la migración a la nube con financiación especializada para herramientas de gestión de dispositivos móviles. Estos programas amplían la base direccionable del mercado de nube móvil de Asia Pacífico al incorporar a miles de clientes de nube por primera vez.

Transición empresarial hacia mPaaS habilitado para el perímetro para aplicaciones de latencia ultra baja

Las empresas están migrando de backends monolíticos a stacks de plataforma móvil como servicio de microservicios implementados en el perímetro, reduciendo los tiempos de respuesta de las aplicaciones hasta en un 50%.[3]Amazon Web Services, "Servicios Móviles de AWS," aws.amazon.com Tencent Cloud añadió 180 nodos perimetrales en China para atender el tráfico de miniprogramas en menos de 20 milisegundos. Alibaba Cloud y China Mobile colocaron conjuntamente 220 sitios perimetrales que renderizan modelos de productos en 3D para el comercio electrónico en tiempo real. Google Cloud desplegó Anthos para Móvil, proporcionando a las industrias reguladas un plano de control híbrido que abarca nodos locales y públicos. A medida que más cargas de trabajo móviles exigen rendimiento en tiempo real, el mPaaS habilitado para el perímetro se ha convertido en un impulsor fundamental del gasto en el mercado de nube móvil de Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Barreras persistentes de soberanía de datos transfronteriza en Asia Pacífico | -1.8% | China, India, Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Escasez de competencias en DevSecOps móvil nativo en la nube | -1.1% | India, Filipinas, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Incrementos en los costes de energía en centros de datos de hiperescala en Japón y Australia | -0.9% | Japón, Australia | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de uso del espectro que limitan el CAPEX de nube de los operadores de telecomunicaciones | -1.3% | India, Australia, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras persistentes de soberanía de datos transfronteriza en Asia Pacífico

La Ley de Protección de Información Personal de China obliga a los proveedores de nube a mantener los datos personales dentro de las fronteras nacionales, requiriendo centros de datos a nivel de ciudad que elevan los costes operativos. La Ley de Protección de Datos Personales Digitales de India impone una localización similar, lo que lleva a los hiperescaladores a comprometerse con construcciones multimillonarias para cumplir los requisitos normativos. La Regulación 71 de Indonesia y la Ley de Ciberseguridad de Vietnam desincentivan ambas la replicación transfronteriza, fragmentando las arquitecturas regionales. Estas normas ralentizan la adopción de la multinube porque las empresas deben validar el cumplimiento jurisdiccional antes de implementar plataformas para toda Asia. Los proveedores domésticos que ya operan nubes soberanas obtienen ventaja, complicando la dinámica competitiva en el mercado de nube móvil de Asia Pacífico.

Aumento de las tarifas de uso del espectro que limitan el CAPEX de nube de los operadores de telecomunicaciones

La subasta 5G de India en 2022 recaudó USD 19.000 millones, lo que desvió capital de las inversiones planificadas en nodos perimetrales y plataformas de nube móvil. La subasta de ondas milimétricas de Australia en 2024 obligó a los operadores a recortar el gasto no esencial a medida que escalaban las tarifas de licencia. Indonesia elevó las tarifas de uso del espectro un 25% en 2024, reduciendo los presupuestos de los operadores para despliegues de nube integrada con 5G. El esquema de precios dinámicos de Japón aumentó los costes para los usuarios de gran ancho de banda, retrasando los despliegues perimetrales en zonas rurales. A medida que suben los pagos por espectro, los operadores de telecomunicaciones priorizan la cobertura de red sobre la expansión de plataformas en la nube, limitando las ofertas combinadas de conectividad más cómputo y ralentizando el crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el backend domina, el CDN perimetral se acelera

El Backend móvil como servicio representó el 38,10% de los ingresos de 2025, la mayor proporción de la participación del mercado de nube móvil de Asia Pacífico, al ofrecer módulos listos para usar de autenticación, base de datos y notificaciones push que comprimen los ciclos de desarrollo. Se prevé que la entrega de contenido móvil perimetral crezca a una CAGR del 11,79% hasta 2031, reflejando las necesidades de latencia de las aplicaciones de videojuegos y streaming. Se proyecta que el tamaño del mercado de nube móvil de Asia Pacífico derivado de los servicios de CDN perimetral se más que duplique entre 2026 y 2031, a medida que los desarrolladores posicionan el cómputo a menos de 10 milisegundos de los usuarios. Los 180 nodos perimetrales de Tencent Cloud ya reducen en un tercio los tiempos de carga de vídeo para los miniprogramas de WeChat. La alianza de Alibaba Cloud con China Mobile coubica micro centros de datos en torres 5G para respaldar el comercio de realidad aumentada. En el Sudeste Asiático, Anthos para Móvil de Google Cloud permite a los bancos implementar servicios en contenedores en racks locales y zonas públicas, cumpliendo los requisitos de residencia de datos. Las líneas competitivas se difuminan a medida que los proveedores de CDN perimetral incorporan cómputo sin servidor mientras los proveedores de MBaaS lanzan servicios globales de entrega de archivos y medios, intensificando la consolidación de proveedores.

Las empresas citan la optimización de costes como razón fundamental para preferir MBaaS, informando de un tiempo de comercialización entre un 40 y un 50% más rápido en comparación con los stacks internos. Las startups en el entorno sandbox fintech de India iteran APIs de pago en menos de ocho semanas apoyándose en módulos preintegrados de identidad, analítica y notificaciones. El crecimiento del CDN perimetral está vinculado al aumento del tiempo de uso de pantallas móviles. GSMA estima que los usuarios de Asia Pacífico pasaron 5,2 horas diarias en teléfonos inteligentes en 2024, un comportamiento que acelera la demanda de caché. La combinación de segmentos de la industria de nube móvil de Asia Pacífico probablemente evolucionará a medida que el vídeo, los videojuegos y el comercio inmersivo ganen participación, obligando a los proveedores de backend a integrar nodos perimetrales ligeros para seguir siendo competitivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de implementación: la nube pública lidera, la híbrida gana impulso

La nube pública captó el 63,20% de los ingresos en 2025 gracias a los precios bajo demanda, la más amplia cobertura geográfica y los ricos ecosistemas de desarrolladores. Sin embargo, se prevé que las configuraciones híbridas y multinube se expandan a una CAGR del 11,72%, a medida que los bancos y hospitales equilibran los mandatos de residencia con la escalabilidad global. Se espera que el tamaño del mercado de nube móvil de Asia Pacífico atribuible a las arquitecturas híbridas aumente de USD 9.380 millones en 2026 a USD 16.330 millones en 2031. DBS Bank enruta las transacciones a través de nodos privados mientras aprovecha AWS para analítica, reduciendo el coste total en un 22%. Commonwealth Bank utiliza dos nubes públicas para mantener los datos de los clientes localmente, pero entrena modelos de IA en el extranjero, demostrando cómo las organizaciones optimizan el cumplimiento normativo y el rendimiento.

La adopción de la nube privada es más prevalente en China, donde las empresas vinculadas al Estado y las grandes firmas de internet operan nubes móviles soberanas para alinearse con las directivas de ciberseguridad. Los conglomerados japoneses como Rakuten combinan nodos perimetrales locales con capacidad de ráfaga pública para procesar cargas de trabajo móviles fluctuantes. A medida que se amplían las implantaciones híbridas, crece la demanda de software unificado de plano de control; VMware, Red Hat e IBM están adaptando herramientas para orquestar políticas de seguridad en los clústeres.

Por tipo de usuario: las empresas impulsan el gasto

Las empresas generaron el 71,10% de los ingresos de 2025 y se expandirán a una CAGR del 11,88% hasta 2031, reflejando valores de contrato más elevados y compromisos plurianuales. Un acuerdo típico del mercado de nube móvil de Asia Pacífico para clientes del Fortune 500 oscila entre USD 50.000 y USD 500.000 anuales, superando con creces las suscripciones de consumidores con un promedio de USD 30 al año. Las políticas de trabajo desde cualquier lugar hacen que la gestión de dispositivos móviles sea fundamental; Tata Consultancy Services habilitó a 450.000 empleados para acceder a aplicaciones en teléfonos inteligentes, lo que resultó en una reducción del 35% en los costes de VPN. Las políticas de dispositivo propio aumentan la necesidad de seguridad y sincronización gestionadas en la nube, llevando a las empresas a preferir plataformas que integran módulos de identidad y detección de amenazas.

El gasto de los consumidores se centra en los servicios de copia de seguridad de fotos en la nube y archivos de vídeo, especialmente en India e Indonesia, donde predominan los usuarios exclusivamente móviles. Los paquetes liderados por fabricantes de equipos originales de Xiaomi y Oppo incluyen niveles gratuitos de 5 GB que convierten al 12% de los usuarios en planes de pago, ilustrando un segmento directo al consumidor desatendido. La industria de nube móvil de Asia Pacífico continuará viendo crecer el segmento de consumidores, pero la demanda empresarial de cumplimiento normativo, baja latencia y profundidad de integración garantiza que el segmento empresarial mantenga el liderazgo en ingresos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por vertical de industria: los videojuegos encabezan los ingresos, el sector sanitario escala más rápido

Los videojuegos aseguraron el 24,55% de los ingresos en 2025 gracias al renderizado en tiempo real, la sincronización de estado multijugador y el uso intensivo de CDN que en conjunto dependen de un rendimiento inferior a 20 milisegundos. El sector sanitario, aunque más pequeño hoy en día, tiene una previsión de crecimiento a una CAGR del 11,21% a medida que las aplicaciones de telemedicina y receta electrónica transfieren datos de pacientes a través de backends en la nube seguros. Se espera que el tamaño del mercado de nube móvil de Asia Pacífico vinculado al sector sanitario casi se duplique antes de 2031, a medida que los hospitales implementan registros electrónicos de salud de prioridad móvil. Practo de India gestionó 12 millones de teleconsultas en 2024 sobre backends móviles de AWS manteniendo una programación en menos de un segundo. El sector fintech ocupa el segundo lugar en gasto; Bank Jago de Indonesia logró una reducción del 40% en la latencia tras migrar a Google Cloud en 2024.

Los medios de comunicación y el entretenimiento dependen del CDN perimetral para amortiguar los picos de streaming. Las empresas de comercio minorista y electrónico utilizan API en la nube para sincronizar el inventario y facilitar el pago dentro de las superaplicaciones. La demanda del sector educativo aumentó cuando Tencent Education atendió a 180 millones de estudiantes que generaron 2.500 millones de llamadas API diarias en Tencent Cloud. Los viajes y la hostelería priorizan ahora los recorridos sin contacto que requieren actualizaciones en tiempo real. En todos los sectores verticales, la complejidad de la seguridad y el cumplimiento normativo está aumentando, siendo el sector sanitario el que soporta el mayor incremento de costes debido a las estrictas leyes de privacidad.

Análisis geográfico

China es el mayor mercado individual, respaldado por 1.050 millones de usuarios de teléfonos inteligentes y hiperescaladores domésticos que suministran el 65% de la capacidad en el país. Alibaba Cloud invirtió USD 3.800 millones en 2024 para añadir clústeres de centros de datos cerca de las torres 5G, de modo que los miniprogramas de WeChat alcancen objetivos de latencia inferior a 20 milisegundos. Tencent Cloud amplió su alcance a las ciudades de segundo nivel con 180 nodos perimetrales a mediados de 2025 para soportar el tráfico de vídeos cortos y videojuegos. India representa la geografía de mayor crecimiento, impulsada por la financiación de Digital India y 450.000 sitios 5G activos que acercan el mercado de nube móvil de Asia Pacífico a los usuarios. Japón exhibe una alta penetración de nube híbrida porque las empresas, como Sony, sincronizan el IoT industrial y los dispositivos móviles bajo marcos ISO 27001. Australia y Corea del Sur registran uno de los gastos en nube per cápita más elevados de la región, donde la penetración casi universal de teléfonos inteligentes se combina con una extensa cobertura 5G. El requisito de la Nación Inteligente de Singapur de que cada servicio público sea accesible desde dispositivos móviles antes de 2025 genera un efecto halo por el que las empresas privadas adoptan backends compatibles.

Indonesia, Malasia y Filipinas constituyen clústeres emergentes de alto crecimiento. La economía digital impulsada por dispositivos móviles de Indonesia, valorada en USD 77.000 millones en 2024, depende de superaplicaciones cuyo flujo de datos en tiempo real exige capacidad de nube móvil escalable. El resto de Asia Pacífico, que abarca Vietnam y Tailandia, se está beneficiando de paquetes de operadores de telecomunicaciones donde los planes de datos 5G incluyen entre 50 GB y 200 GB de almacenamiento en la nube, reduciendo los costes de adquisición para los proveedores de nube. Las normas de soberanía de datos siguen fragmentando las arquitecturas, pero los proveedores domésticos que operan nubes soberanas ganan cuota dentro de China e India.

Panorama regulatorio

Los despliegues de nube móvil en Asia-Pacífico continúan situándose dentro de un mosaico de regímenes de soberanía de datos y supervisión de infraestructuras críticas. Este entorno impulsa a los proveedores hacia el alojamiento en el país, controles de resiliencia más sólidos y certificaciones de seguridad que los equipos de adquisiciones puedan auditar. En febrero de 2025, la Infocomm Media Development Authority (IMDA) de Singapur emitió unas Directrices de Asesoramiento voluntarias sobre Resiliencia y Seguridad de los Servicios en la Nube, haciendo referencia a la ISO 27001 y al MTCS para configurar los estándares de seguridad en la nube utilizados en los programas de adquisición y riesgo empresarial.

A nivel regional, los organismos de política trabajan para reducir la fricción en la prestación transfronteriza de servicios manteniendo los requisitos de confianza. El Marco de la ASEAN sobre Principios de Computación en la Nube Transfronteriza introduce el concepto de Corredor de Datos de Confianza para habilitar rutas designadas para flujos de datos conformes entre los estados miembros participantes, y la hoja de ruta de APEC para 2026 sobre servicios innovadores y resilientes prioriza las transacciones digitales de confianza y la facilitación del flujo de datos transfronterizo. En julio de 2026, Singapur abrió una consulta pública sobre un Proyecto de Ley de Infraestructura Digital que abarca los principales servicios de centros de datos y de nube, señalando una supervisión más estricta de la infraestructura en la nube como infraestructura digital esencial.

Análisis de la cadena de valor

La cadena de valor de la nube móvil en Asia-Pacífico comienza con insumos de infraestructura fundamentales, incluidos centros de datos, energía y refrigeración, y fibra de larga distancia y metropolitana. Luego se extiende a través de proveedores de nube hiperescalares y regionales que suministran cómputo, almacenamiento y primitivas de nube gestionadas. Sobre esa capa, los habilitadores de servicios de nube móvil como MBaaS, mPaaS, gestión de identidad y API, observabilidad y entrega de contenido móvil y CDN de borde son integrados por integradores de sistemas y plataformas de desarrolladores en aplicaciones móviles utilizadas por empresas y consumidores en los sectores de juegos, BFSI, retail y salud.

La distribución y la prestación de servicios están cada vez más determinadas por asociaciones entre proveedores de nube y operadores de telecomunicaciones que combinan acceso 5G, ubicaciones de borde y plataformas en la nube en ofertas empaquetadas. Los inversores locales en infraestructura también amplían la capacidad para satisfacer las necesidades de residencia y latencia. Movimientos recientes en India y Corea del Sur muestran cómo la cadena se estrecha entre la conectividad de red troncal, las regiones localizadas y las instalaciones preparadas para IA, incluida la colaboración de Tata Communications con AWS en julio de 2025 en conectividad de larga distancia de alta capacidad entre las ubicaciones de infraestructura de AWS en Mumbai, Hyderabad y Chennai, y la asociación plurianual de SK Group y AWS en junio de 2025 para construir infraestructura en la nube en Corea del Sur, incluida una Zona de IA de AWS en Ulsan. A medida que se intensifican los requisitos de localización, las arquitecturas multizona y de región en el país, a menudo respaldadas por socios de telecomunicaciones y colocación, se han convertido en un paso operativo clave entre las plataformas hiperescalares y las cargas de trabajo móviles empresariales reguladas.

Panorama competitivo

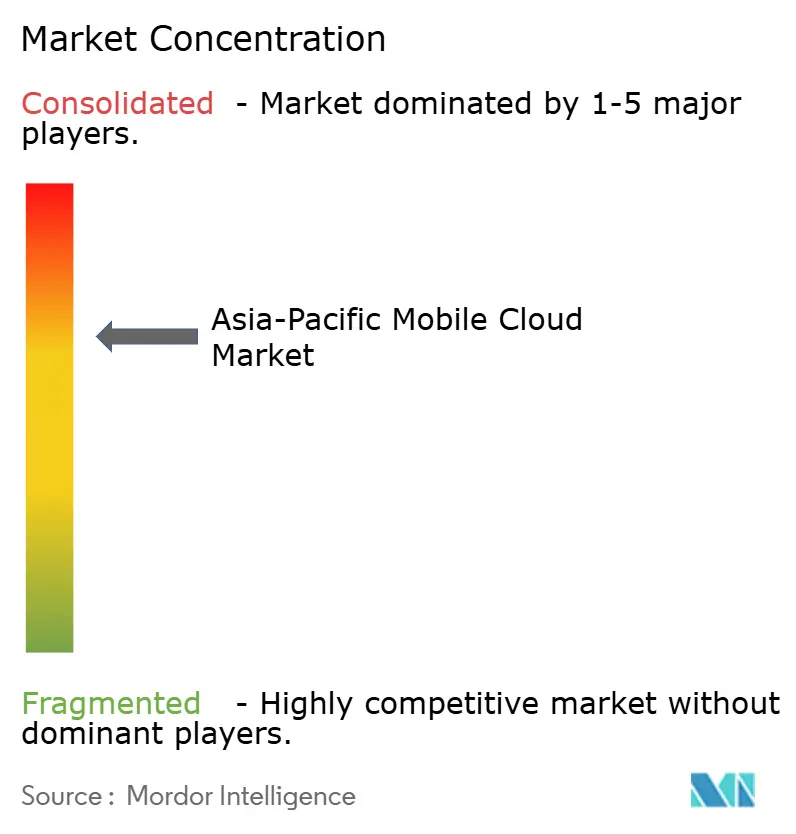

El mercado de nube móvil de Asia Pacífico permanece moderadamente fragmentado; ningún proveedor superó el 15% de participación en 2024. Amazon Web Services, Microsoft Azure y Google Cloud aprovechan las herramientas globales y los ecosistemas de socios, mientras que Alibaba Cloud, Tencent Cloud y Huawei Cloud se imponen con centros de datos localizados y soporte en el idioma local. AWS lanzó 24 Zonas Locales en 2024 para ofrecer latencia de milisegundos de un solo dígito para cargas de trabajo en Bombay, Seúl y Yakarta. La plataforma de computación perimetral móvil de Alibaba Cloud colocó cómputo en 180 sitios de China Mobile, reduciendo el retraso en la entrega de contenido un 35%.

Los operadores de telecomunicaciones como NTT Communications, SK Telecom y Singtel agrupan el almacenamiento en la nube con el 5G, aumentando el ingreso medio por usuario y reduciendo la tasa de abandono. Los fabricantes de equipos originales liderados por Xiaomi, Oppo y Vivo preinstalan aplicaciones en la nube propietarias que convierten hasta el 18% de los usuarios en planes de pago, creando un canal paralelo que pasa por alto a los proveedores tradicionales. La diferenciación de plataformas se centra ahora en canalizaciones integradas de DevSecOps, tiempos de ejecución perimetrales sin servidor y funciones asistidas por IA, como el reconocimiento de imágenes en el dispositivo. Los hiperescaladores han respondido mediante adquisiciones específicas; Microsoft absorbió Xamarin y Visual Studio Mobile Center, mientras que AWS apostó decididamente por Amplify para estrechar la dependencia de los desarrolladores.

Existe un espacio en blanco emergente en las capas de gobernanza entre proveedores. VMware, IBM y Red Hat están posicionando plataformas de orquestación impulsadas por políticas que ofrecen a las empresas visibilidad unificada en regiones soberanas y globales. A medida que los despliegues perimetrales escalan, los proveedores especializados que ofrecen observabilidad de grado operador y automatización del cumplimiento normativo podrían capturar nuevos conjuntos de valor en el mercado de nube móvil de Asia Pacífico.

Líderes de la industria de nube móvil de Asia Pacífico

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es ampliar los backends en la nube orientados a lo móvil y la capacidad de entrega en el borde en mercados donde los requisitos de residencia de datos y latencia se están intensificando junto con un uso móvil de rápido crecimiento. India destaca como un área blanca respaldada por compromisos de capacidad grandes y con fechas definidas. Amazon comprometió 13.000 millones de USD adicionales en junio de 2026 para ampliar la capacidad de los centros de datos de AWS en Mumbai e Hyderabad hasta 2030, mientras que AirTrunk anunció un compromiso de 30.000 millones de USD en junio de 2026 para desarrollar 5 GW de nueva capacidad de centros de datos en India, incluido un proyecto de 3 GW en Raigad Pen, Maharashtra. Estas inversiones amplían la huella para los servicios de MBaaS, mPaaS y entrega de contenido móvil que necesitan proximidad a los usuarios finales y acceso a conjuntos de datos regulados.

Una segunda oportunidad es construir capas de cumplimiento y gobernanza interoperables que permitan a las empresas ejecutar cargas de trabajo móviles en nubes soberanas y globales sin trabajo de seguridad duplicado. En febrero de 2026, los Ministros Digitales de la ASEAN respaldaron un Marco Regional sobre Computación en la Nube Transfronteriza liderado por Malasia, y los principios más amplios de nube transfronteriza de la ASEAN, incluido el concepto de Corredor de Datos de Confianza, proporcionan una base política para que proveedores y empresas diseñen arquitecturas transfronterizas conformes para superapps, minoristas regionales y bancos. Con una capacidad operativa de centros de datos en Asia-Pacífico reportada en 13,8 GW en 2025 y una cartera de desarrollo que alcanza los 19,4 GW, los proveedores que combinan infraestructura localizada con controles de política entre nubes, operaciones de servicio resilientes y herramientas de desarrollo nativas del borde tienen margen para ganar cargas de trabajo de nube móvil que abarcan múltiples jurisdicciones y zonas de rendimiento.

Desarrollos recientes del sector

- Julio de 2026: Amazon Web Services (AWS) avanzó en su expansión en India cuando funcionarios del estado de Telangana colocaron la piedra angular de un centro de datos emblemático de AWS en Bharat Future City bajo un gran compromiso de inversión. El proyecto refuerza las opciones de capacidad en el país para backends móviles sensibles a la latencia y cargas de trabajo con restricciones de residencia de datos en casos de uso empresariales y del sector público.

- Marzo de 2026: Microsoft anunció una inversión en infraestructura de nube e IA superior a 1.000 millones de USD en Tailandia entre 2026 y 2028, junto con asociaciones con entidades locales como Gulf Development, Advanced Info Service, CP Group y True Corporation. La iniciativa amplía la huella regional de la nube y los canales de socios que respaldan la modernización de aplicaciones móviles, la gobernanza y los servicios móviles habilitados por IA.

- Marzo de 2025: Microsoft Azure anunció una inversión de 2.100 millones de USD para ampliar su infraestructura en la nube en toda India, incluidas tres nuevas regiones de centros de datos en Chennai, Pune y Kolkata optimizadas para backends móviles y computación en el borde. La expansión profundiza la capacidad de procesamiento y almacenamiento local que ayuda a las empresas a implementar aplicaciones móviles de baja latencia mientras alinean las operaciones con los requisitos de protección de datos de India.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de nube móvil de Asia-Pacífico incluye servicios y plataformas en la nube entregados a través de dispositivos móviles y aplicaciones móviles. La cobertura incluye backend móvil, plataformas móviles, gestión de dispositivos habilitada por la nube y capacidades de entrega de contenido móvil en toda la región.

Exclusiones del alcance: excluimos el software exclusivamente en el dispositivo y los ingresos por hardware de terminales. También excluimos los cargos de conectividad de telecomunicaciones a menos que estén incluidos como parte de un servicio de nube móvil.

Descripción general de la segmentación

- Por tipo de servicio

- Backend móvil como servicio (MBaaS)

- Plataforma móvil como servicio (mPaaS)

- Nube integrada de gestión de dispositivos móviles

- Entrega de contenido móvil / CDN perimetral

- Por modelo de implementación

- Nube pública

- Nube privada

- Híbrida y Multinube

- Por tipo de usuario

- Empresas

- Consumidores

- Por vertical de industria

- Videojuegos

- Banca, Servicios Financieros y Seguros (BFSI)

- Medios de comunicación y entretenimiento

- Educación

- Sector sanitario

- Viajes y hostelería

- Comercio minorista y electrónico

- Gobierno y sector público

- Otras verticales de industria

- Por país

- China

- Japón

- India

- Australia

- Corea del Sur

- Singapur

- Indonesia

- Malasia

- Filipinas

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo, especialmente en torno a los impulsores de demanda regional y dónde es probable que se capture el gasto dentro de los servicios de nube móvil. Consultamos fuentes públicas como los indicadores de la ITU para el uso de banda ancha móvil, las series macro del Banco Mundial para la capacidad de gasto a nivel de país, las notas de economía digital de la OCDE (cuando estaban disponibles), publicaciones nacionales de telecomunicaciones y ministerios digitales, y normas y guías de organismos como NIST.

Además, revisamos informes anuales de empresas, presentaciones de resultados, documentación de productos, sitios web de asociaciones y prensa reputada para comprender los patrones de comercialización y el ritmo de adopción de la nube por verticales. Para las verificaciones numéricas cruzadas, se utilizaron suscripciones de pago selectivamente para finanzas e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y datos de importación-exportación a nivel de envío cuando ayudaron a validar el movimiento direccional. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas e internas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se reconocen los ingresos de la nube móvil en los distintos tipos de servicio y qué opciones de despliegue son más comunes en los diferentes países de APAC. Hablamos con una combinación de proveedores de servicios en la nube, integradores de sistemas, usuarios empresariales y especialistas del sector. Las aportaciones de los encuestados ayudaron luego a confirmar los niveles de adopción por verticales como BFSI, juegos, medios, retail y sector público en las principales economías de APAC.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos: 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que los indicadores regionales de nube y movilidad se utilizan para reconstruir el gasto direccionable que puede fluir realistamente hacia los servicios de nube orientados a lo móvil. Esa estructura direccionable se asigna luego entre tipos de servicio, tipos de usuario y países clave. Una vez establecida la estructura, la corroboramos con aproximaciones selectivas de abajo hacia arriba, incluidas las divulgaciones de ingresos de proveedores muestreados, las verificaciones de canal sobre valores de contrato típicos y las suposiciones de volumen vinculadas al uso activo de aplicaciones móviles.

En el modelo, tratamos algunos insumos prácticos como palancas clave, incluidas la penetración de smartphones y banda ancha móvil, la intensidad de adopción de la nube empresarial, el crecimiento del tráfico de aplicaciones móviles que impulsa la demanda de entrega de contenido, el comportamiento del gasto en seguridad y cumplimiento para la gestión de dispositivos móviles, y la proporción de cargas de trabajo que se mueven hacia configuraciones híbridas y multicloud. Las previsiones se construyeron utilizando análisis de escenarios, donde las trayectorias de crecimiento de estas variables se ajustaron según lo que los entrevistados esperan por país y por vertical, y luego los totales del mercado se recalcularon para cada año. Cuando faltaban señales de abajo hacia arriba para países más pequeños o casos de uso de nicho, las brechas se manejaron mediante una asignación proporcional utilizando la capacidad de gasto en TI del país y los puntos de referencia de adopción validados, antes de que los totales se normalizaran de nuevo a la suma regional.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, y los saltos evidentes se revisan antes de aprobar las cifras finales. Realizamos comprobaciones de varianza en los totales por país, las divisiones de mezcla de servicios y los precios implícitos. Cualquier valor atípico desencadena una segunda revisión que vuelve a probar los supuestos y, cuando es necesario, vuelve a contactar a expertos seleccionados para aclaraciones.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden cambiar la adopción o los precios de manera visible. Antes de la entrega, un analista realiza una nueva revisión de la información pública más reciente y los indicadores clave, de modo que los clientes reciben una visión actualizada que sigue siendo trazable a la misma lógica del modelo.

Comparación del dimensionamiento del mercado de nube móvil de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la nube móvil de APAC a menudo no coinciden entre sí porque el alcance puede variar de maneras pequeñas pero significativas, y la lógica detrás de los precios y la adopción no siempre está alineada. Las diferencias también provienen de qué países se cuentan en APAC, cómo se trata el ingreso híbrido y multicloud, y si se agrupan áreas adyacentes en el total.

La tabla de referencia muestra una diferencia más estrecha frente a una estimación y una brecha amplia frente a otra, lo que normalmente se explica por lo que se incluye en la nube móvil y cómo se elige la línea base de la previsión. En el modelo de Mordor Intelligence, los ingresos se cuentan solo cuando se corresponden con backend móvil, plataformas móviles, gestión de dispositivos habilitada por la nube o entrega de contenido móvil. Los ingresos generales de nube o conectividad de telecomunicaciones no se añaden a menos que formen parte explícita de esos servicios de nube móvil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,98 mil millones de USD (2025) | |

| Grupo de Investigación del Sector A | 20,90 mil millones de USD (2025) | Utiliza una estructura de año base y una canasta de países diferente para APAC, y parece aplicar una captura de servicios más estrecha que puede pasar por alto partes de los ingresos por plataformas móviles empresariales y gestión de dispositivos. |

| Consultora Global B | 62,10 mil millones de USD (2024) | Probablemente incorpora un gasto en nube más amplio impulsado por el uso móvil en el total, y el año inicial y la tasa de crecimiento implícita sugieren que se están contando categorías de nube adyacentes más allá de los servicios de backend móvil, plataforma y entrega móvil. |

En conjunto, la comparación indica que los límites de alcance y las suposiciones sobre el año inicial explican la mayor parte de la varianza, no un único indicador de demanda. Al mantener los insumos vinculados a señales observables de adopción móvil y al hacer coincidir los ingresos con categorías de servicio claramente definidas, el tamaño de mercado resultante sigue siendo más fácil de reproducir y de explicar durante las discusiones de planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de nube móvil de Asia Pacífico en 2026?

Está valorado en USD 25,68 mil millones con una perspectiva de CAGR del 11,76% hasta 2031.

¿Qué modelo de implementación domina actualmente el gasto?

Las implementaciones en nube pública lideran con el 63,20% de los ingresos de 2025, aunque las arquitecturas híbridas crecen a un ritmo más rápido.

¿Qué tipo de servicio se espera que crezca más rápido?

Se proyecta que la entrega de contenido móvil y CDN perimetral se expandirá a una CAGR del 11,79% hasta 2031.

¿Por qué el sector sanitario es un segmento vertical de alto crecimiento?

Las aplicaciones de telemedicina y los registros electrónicos de salud móviles requieren backends en la nube seguros y de baja latencia, lo que impulsa la CAGR prevista del sector sanitario al 11,21%.

¿Qué papel desempeñan las redes 5G en la expansión del mercado?

El 5G reduce la latencia por debajo de 20 milisegundos, habilitando aplicaciones de nube móvil en tiempo real como los videojuegos multijugador y los pagos fintech.

Última actualización de la página el: