Tamaño y Participación del Mercado de Nube Móvil de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21 Mil millones de dólares |

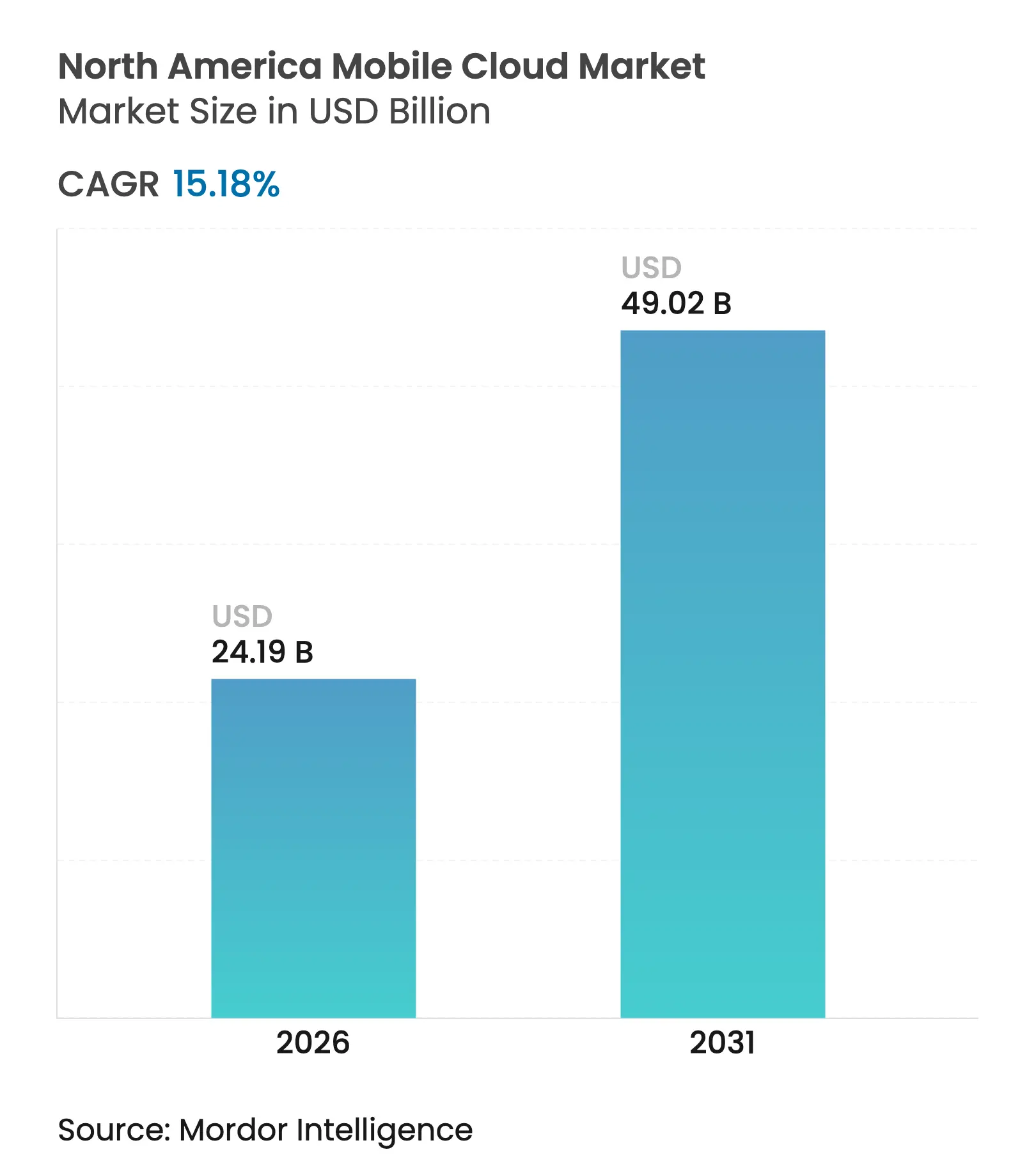

| Tamaño del Mercado (2026) | 24.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

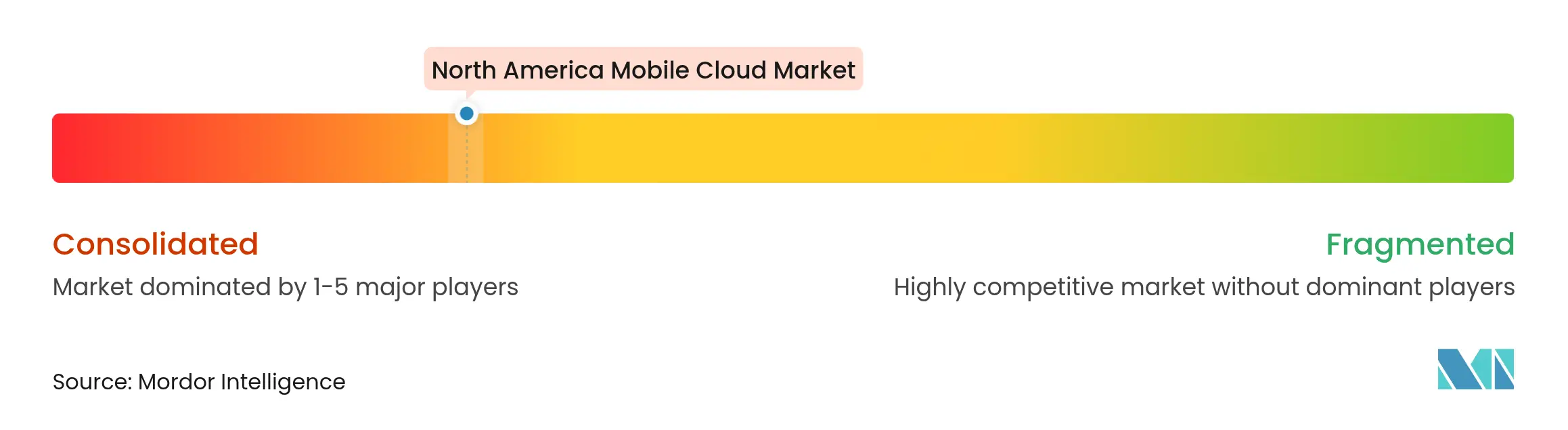

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Móvil de América del Norte por Mordor Intelligence

El tamaño del mercado de nube móvil de América del Norte fue valorado en USD 21 mil millones en 2025 y se estima que crecerá desde USD 24,19 mil millones en 2026 hasta alcanzar USD 49,02 mil millones en 2031, a una CAGR del 15,18% durante el período de pronóstico (2026-2031). Las implementaciones de 5G preparadas para el borde, lideradas por la cobertura nacional de 5G Avanzado de T-Mobile, han trasladado el cómputo de baja latencia desde los centros de datos centrales hacia sitios de celdas de proximidad, abriendo nuevas fuentes de ingresos para las cargas de trabajo orientadas a dispositivos móviles. Las empresas están priorizando funciones de red nativas de la nube que procesan la inferencia de inteligencia artificial generativa cerca de los suscriptores, acelerando la demanda de orquestación de contenedores y plataformas sin servidor. La adopción por parte de los consumidores está siendo catalizada por los teléfonos inteligentes exclusivos con eSIM y los enlaces satelitales directos al dispositivo que llevan la conectividad permanente a áreas previamente inaccesibles. Mientras tanto, los hiperescaladores compiten por extender zonas de borde programables para que los clientes puedan evitar costosos gastos de retorno y tarifas de salida de datos. Los requisitos de confianza cero específicos para dispositivos móviles, aunque esenciales, continúan imponiendo sobrecargas de latencia que los proveedores deben resolver mediante ingeniería.

Conclusiones Clave del Informe

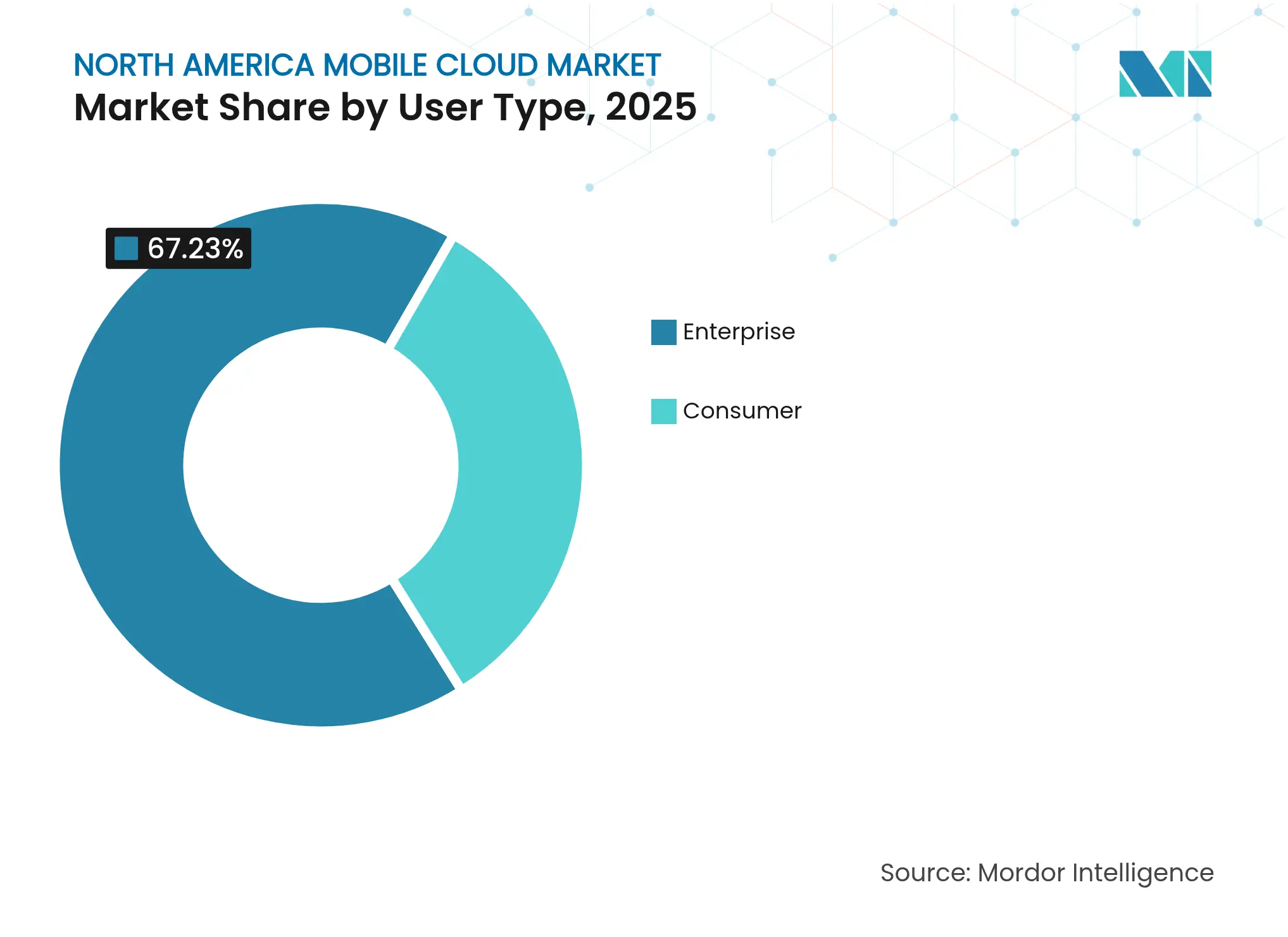

- Por tipo de usuario, la adopción empresarial lideró con una participación de ingresos del 67,23% en 2025; se proyecta que el segmento de consumidores se expanda a una CAGR del 19,08% hasta 2031.

- Por industria de usuario final, las grandes empresas mantuvieron el 53,68% de la participación del mercado de nube móvil de América del Norte en 2025, mientras que los usuarios individuales están preparados para un crecimiento con una CAGR del 20,58% hasta 2031.

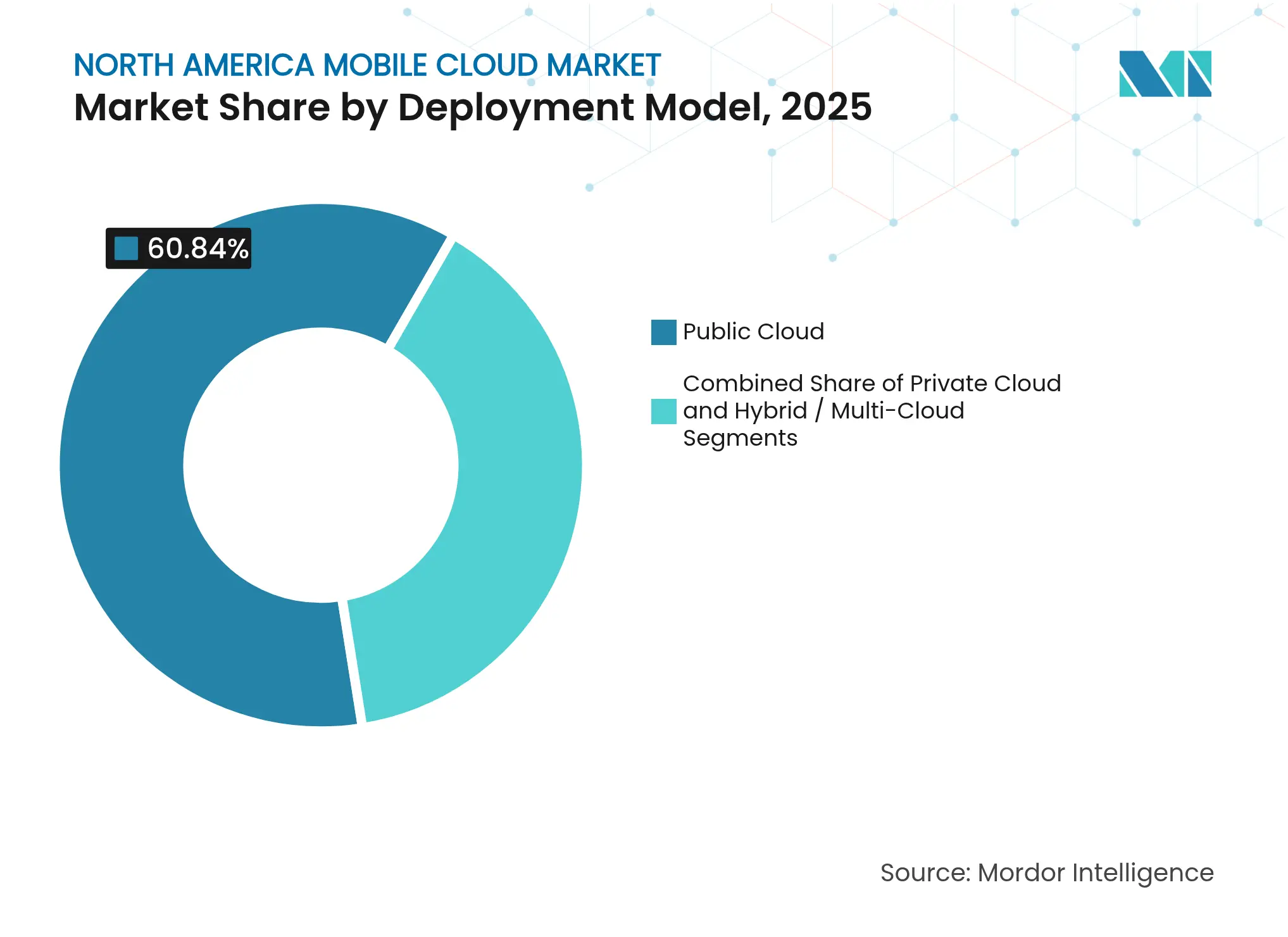

- Por modelo de implementación, la nube pública representó el 60,84% del tamaño del mercado de nube móvil de América del Norte en 2025, aunque las arquitecturas de nube híbrida y multinube avanzan a una CAGR del 22,03% hasta 2031.

- Por aplicación, los juegos móviles capturaron el 27,33% de los ingresos en 2025, mientras que se prevé que las soluciones de salud móvil crezcan a una CAGR del 23,62% hasta 2031.

- Por geografía, Estados Unidos comandó el 81,92% de la participación en 2025; Canadá exhibe el mayor crecimiento con una CAGR del 17,93% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nube Móvil de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación del 5G y construcción de puntos de presencia de borde | +4.20% | Núcleo de América del Norte, con expansión hacia áreas rurales | Mediano plazo (2-4 años) |

| Explosión de cargas de trabajo móviles impulsada por inteligencia artificial generativa | +3.80% | Global, con concentración en los centros tecnológicos de Estados Unidos | Corto plazo (≤ 2 años) |

| Mandatos de seguridad para dispositivos propios (CISA y NIST SP-800-124 r2) | +2.10% | Sectores federal y empresarial de Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Ola de diseño de teléfonos inteligentes exclusivos con eSIM | +1.90% | Mercados de consumidores de América del Norte | Largo plazo (≥ 4 años) |

| Integración de retorno satelital en órbita baja | +1.40% | América del Norte rural, sitios industriales remotos | Largo plazo (≥ 4 años) |

| Escrutinio del presupuesto de carbono de aplicaciones móviles | +1.10% | Global, con enfoque regulatorio en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densificación del 5G y Construcción de Puntos de Presencia de Borde

La densificación del 5G está transformando las topologías de red al reubicar los recursos de cómputo en sitios de micro-borde que se encuentran a uno o dos saltos de la radio. El despliegue de 5G Avanzado de T-Mobile ofrece la latencia de ida y vuelta inferior a 10 ms que demandan los juegos en la nube y las aplicaciones de realidad aumentada.[1]5G Americas, "T-Mobile Alcanza el Hito Nacional de 5G Avanzado," 5gamericas.org Asociaciones como la de Vapor IO y NVIDIA en Las Vegas muestran cómo los puntos de presencia de borde funcionan ahora como mini centros de datos con aceleración de GPU en lugar de simples pasarelas de paquetes. Los proveedores de nube están descargando el almacenamiento en caché de contenido, la inferencia de inteligencia artificial y la inspección de seguridad en estos nodos, reduciendo los gastos de retorno y cumpliendo con estrictas normas de residencia de datos. El acceso inalámbrico fijo ya ha conectado aproximadamente 9 millones de hogares, ampliando la base direccionable para las suscripciones de nube móvil. La continua reasignación del espectro en las bandas de 6 GHz está destinada a intensificar el despliegue de pequeñas celdas e impulsar nuevos niveles de servicio para la comunicación ultraconfiable de baja latencia.

Explosión de Cargas de Trabajo Móviles Impulsada por Inteligencia Artificial Generativa

Las herramientas de chat, traducción y creación de video basadas en inteligencia artificial generativa están incrementando los volúmenes de datos por usuario más allá de las previsiones históricas. Ericsson espera que las interacciones de video basadas en inteligencia artificial mantengan el impulso del tráfico incluso cuando la transmisión tradicional se estabilice.[2]Ericsson, "5G en la Región de América del Norte – Informe de Movilidad," ericsson.com Qualcomm estima que el procesamiento exclusivo en la nube de consultas de inteligencia artificial multimodal podría inflar el gasto en infraestructura en miles de millones, empujando a los proveedores hacia híbridos de dispositivo-borde que reducen los ciclos de cómputo y el consumo de energía. El servicio de Inferencia en la Nube de Akamai promete una latencia un 60% menor y un costo un 86% inferior en comparación con la inferencia centralizada, lo que subraya cómo el silicio especializado en el borde está reescribiendo las curvas de costos. Las empresas están adoptando estrategias de modelo propio, ejecutando modelos de lenguaje de gran escala propietarios en backends móviles seguros para preservar la propiedad intelectual mientras cumplen con los mandatos de soberanía de datos. Estas dinámicas están redefiniendo la planificación de capacidad, convirtiendo los grupos de GPU ampliables en el borde metropolitano en un criterio de compra central para los contratos de nube.

Mandatos de Seguridad para Dispositivos Propios (CISA y NIST SP-800-124 r2)

Las directrices revisadas del Instituto Nacional de Estándares y Tecnología y la CISA requieren evaluación continua de la postura, segmentación de confianza cero y fuentes de amenazas en tiempo real para cualquier nube que respalde puntos finales móviles.[3]Instituto Nacional de Estándares y Tecnología, "SP 800-124 Rev 2: Directrices para la Gestión de la Seguridad de Dispositivos Móviles," csrc.nist.gov La herencia de FedRAMP otorga ventaja a los hiperescaladores establecidos, pero los proveedores más pequeños están cerrando brechas a través de asociaciones de seguridad gestionada. Los espacios de trabajo en contenedores que separan los datos corporativos y personales se han convertido en un requisito básico, influyendo en los ciclos de adquisición en los sectores de salud, banca y defensa. La demanda de motores de políticas dinámicas que consideren el comportamiento del usuario, la geolocalización y el estado del dispositivo está acelerando la adopción de SaaS dentro del mercado de nube móvil de América del Norte. Los proveedores capaces de presentar paneles de cumplimiento y registros de auditoría automatizados están ganando acuerdos marco plurianuales.

Ola de Diseño de Teléfonos Inteligentes Exclusivos con eSIM

Los movimientos de Apple y Google para comercializar dispositivos insignia exclusivos con eSIM eliminan el cuello de botella de la SIM física, permitiendo a los usuarios cambiar de operador a demanda y optimizar el rendimiento de la red sin visitar una tienda. Roland Berger proyecta que la penetración de eSIM alcanzará el 75% de las líneas de teléfonos inteligentes para 2030, frente al 10% en 2023. Para los proveedores de nube, la eSIM abre la dirección dinámica del tráfico, permitiendo que las aplicaciones elijan la red más económica o rápida en tiempo real. Los nuevos operadores de red móvil virtual se están alineando con los hiperescaladores para ofrecer niveles de conectividad programables integrados directamente en las cadenas de herramientas de los desarrolladores. Thales destaca que la eSIM y la iSIM emergente colocan claves criptográficas en hardware resistente a manipulaciones, simplificando la incorporación de confianza cero para dispositivos empresariales.[4]Thales Group, "Evaluando la 'SIM Blanda' y la 'SIM en la Nube' como Opciones de Conectividad para el IoT," thalesgroup.com Estos avances reformarán la economía del roaming y fomentarán los microservicios con reconocimiento de ubicación que activan contenedores de borde específicos de la región a medida que los usuarios se desplazan.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de salida de nube específicos para dispositivos móviles | -2.30% | Global, con mayor impacto en implementaciones multirregión | Corto plazo (≤ 2 años) |

| Penalizaciones de latencia por confianza cero | -1.80% | Mercados orientados a empresas en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Conflictos de residencia de datos en múltiples jurisdicciones | -1.50% | Operaciones transfronterizas entre Estados Unidos, Canadá y México | Largo plazo (≥ 4 años) |

| Escrutinio del presupuesto de carbono de aplicaciones móviles | -1.20% | Global, con aplicación regulatoria en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Salida de Nube Específicos para Dispositivos Móviles

Las tarifas de salida de datos recortan entre el 10% y el 15% de muchos presupuestos de aplicaciones móviles, porque la sincronización frecuente de estado y las cargas de medios atraviesan múltiples zonas de disponibilidad. AWS lista USD 0,05 por GB para la salida a internet desde el Este de Estados Unidos, un cargo que se acumula rápidamente para video de alta resolución o actualizaciones de modelos de inteligencia artificial. La reciente decisión de Google Cloud de eliminar las tarifas de salida para los datos propiedad del cliente insinúa una próxima guerra de precios, aunque las políticas inconsistentes complican las previsiones. Las empresas emergentes que no pueden negociar descuentos por volumen a menudo refactorizan las arquitecturas, llevando el contenido a nodos de borde regionales para evitar transferencias entre regiones. Estas presiones aceleran la demanda de enrutadores multinube y redes superpuestas que dirigen el tráfico hacia la ruta de menor costo sin afectar la experiencia del usuario.

Penalizaciones de Latencia por Confianza Cero

Las superposiciones de malla de servicios insertan intercambios de protocolo TLS adicionales y búsquedas de políticas que alargan los tiempos de ida y vuelta en varios milisegundos. Las sesiones de juegos en tiempo real y de realidad aumentada, que apuntan a retrasos de extremo a extremo inferiores a 20 ms, sienten el impacto primero. La Arquitectura de Confianza Cero 2.0 del Departamento de Defensa reconoce que la sobrecarga de la CPU aumenta junto con la profundidad del cifrado, lo que genera interés en las tarjetas de descarga de aceleración del plano de datos. Los clientes móviles agravan el desafío porque la fluctuación inalámbrica se suma al procesamiento del lado del servidor, ocasionalmente superando los umbrales de experiencia de usuario. Los proveedores están experimentando con protocolos de atestación ligeros e identidad anclada en hardware para reducir los saltos de autenticación, pero la adopción generalizada sigue siendo un objetivo a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario: El Dominio Empresarial Impulsa la Innovación en Seguridad

Los clientes empresariales generaron USD 14,12 mil millones, equivalente al 67,23% del tamaño del mercado de nube móvil de América del Norte en 2025. Los contratistas federales, las redes de salud y los bancos globales destinaron presupuesto a suites de gestión móvil que integran confianza cero y análisis de amenazas impulsado por inteligencia artificial. Los ingresos de los consumidores, aunque menores, se prevé que superen a los empresariales con una CAGR del 19,08%, impulsados por aplicaciones de la economía creativa que aprovechan las GPU de borde para la renderización de contenido en vivo. Las empresas se apoyan en SaaS autorizado por FedRAMP y servicios de detección gestionada que exponen registros de auditoría unificados para los reguladores. En contraste, los consumidores buscan flujos de registro sin fricciones y planes de datos agrupados que ocultan la complejidad. Los proveedores de nube segmentan por tanto las líneas de productos: planos de control reforzados con políticas granulares para compradores empresariales y modelos ligeros basados en el uso para la economía de trabajo independiente.

La divergencia fomenta una infraestructura por niveles. Las cargas de trabajo empresariales se ubican en clústeres privados con interconexiones dedicadas, mientras que el tráfico de consumidores circula por flotas multiinquilino compartidas optimizadas para la elasticidad de costos. Los mandatos de seguridad como NIST SP-800-124 r2 motivan a las empresas a adoptar contenedores de aplicaciones móviles que aíslan los datos personales, impulsando la demanda de intermediarios de identidad en el backend. Al mismo tiempo, la adopción por parte de los consumidores de itinerancia habilitada por eSIM e inteligencia artificial en el dispositivo impulsa la planificación de capacidad de borde. Esta polinización cruzada está difuminando los límites, con proveedores como DigitalOcean atrayendo tanto a desarrolladores independientes como a equipos de tecnología del mercado medio bajo un mismo portal, presagiando convergencia en todo el mercado de nube móvil de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Usuarios Individuales Desafían los Supuestos Empresariales

Las grandes empresas controlaron el 53,68% de la participación en 2025, aunque los creadores individuales y los trabajadores independientes se están expandiendo a una CAGR del 20,58%, un ritmo que añadirá nueva presión sobre la usabilidad de las plataformas. Las empresas prefieren la gobernanza de acceso integrada, la facturación centralizada y los compromisos de nivel de servicio prolongados. Los usuarios individuales priorizan las ráfagas de cómputo de pago por uso que se activan junto con un sprint de codificación de fin de semana, optando a menudo por paneles de control más simples en lugar de la observabilidad de pila completa. Esta dicotomía obliga a los proveedores a incorporar dos perfiles de usuario en sus consolas mientras unifican la facturación entre roles.

Los prosumidores individuales exigen cada vez más los mismos clústeres de GPU, canalizaciones de bajo código y pasarelas de API disponibles para las cuentas de Fortune 500. La variabilidad de tráfico resultante impulsa el interés en micro-máquinas virtuales de escalado automático que arrancan en menos de un segundo. Para el mercado de nube móvil de América del Norte, la implicación es clara: los programadores de backend deben equilibrar las reservas empresariales y los picos de consumidores intermitentes dentro de los mismos clústeres físicos. Los proveedores que dominen este acto de equilibrio lograrán una mayor utilización sin comprometer las garantías de nivel de servicio.

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Importancia Estratégica

Los servicios de nube pública reunieron el 60,84% de la participación del mercado de nube móvil de América del Norte en 2025 al ofrecer precios predecibles e incorporación sin fricciones. Sin embargo, los patrones híbridos crecen más rápido con una CAGR del 22,03% a medida que las organizaciones combinan racks de coubicación, bordes de operadoras de telecomunicaciones y regiones de hiperescala. Las leyes de soberanía de datos y la disciplina en los costos de salida llevan las tablas sensibles y las bibliotecas de medios a nubes privadas cercanas, dejando los microservicios sin estado en puntos finales públicos. La Red de Socios de DigitalOcean ejemplifica esta postura al tunelizar enlaces de 1-10 Gbps entre múltiples proveedores para reducir las tarifas de transferencia entre nubes.

La adopción híbrida se ve reforzada por los manuales de recuperación ante desastres multinube que replican bases de datos a través de los límites de los proveedores. Las operadoras de telecomunicaciones, mientras tanto, empaquetan el cómputo junto con los segmentos de red, creando un tejido unificado que dirige automáticamente los paquetes hacia la instancia de función más cercana. Este modelo posiciona al mercado de nube móvil de América del Norte como un lienzo de orquestación en lugar de una pila monolítica, recompensando a las plataformas que proporcionan controles de políticas consistentes independientemente de la ubicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Juegos Lideran Mientras la Salud Emerge

Los juegos móviles produjeron USD 5,74 mil millones, o el 27,33% de los ingresos de 2025, beneficiándose de presupuestos de latencia que se reducen a milisegundos de un solo dígito dentro de los clústeres de 5G Avanzado. Los títulos AAA renderizados en la nube dependen de grupos de GPU de borde que eliminan el calor del dispositivo y el consumo de batería. En paralelo, la salud móvil registró la tasa de crecimiento más alta con una CAGR del 23,62%, catalizada por las directrices de la FDA que aclaran las vías de autorización para las aplicaciones de diagnóstico. Las clínicas implementan servicios de consulta por video conformes con HIPAA alojados en sitios de coubicación metropolitanos para proteger la información de salud protegida y minimizar el retraso.

Más allá de estos pilares, las suites de productividad asistidas por inteligencia artificial y los editores de video de formato corto amplían las capacidades de la plataforma al combinar inferencia intensiva en cómputo con almacenamiento intermitente. Los minoristas que prueban tiendas sin cajeros transmiten modelos de inferencia a matrices de cámaras, utilizando backends de nube móvil para el control de inventario en tiempo real. Los períodos de pico predecibles de los juegos contrastan con la salud y el comercio minorista, que ofrecen cargas de trabajo permanentes, lo que lleva a los proveedores a superponer capacidad basada en reservas junto con precios al contado. Así, la diversidad de aplicaciones refuerza la flexibilidad arquitectónica crucial para el mercado de nube móvil de América del Norte.

Análisis Geográfico

Estados Unidos generó el 81,92% de los ingresos de 2025, respaldado por una amplia cobertura 5G, una densa coubicación de borde y empresas de adopción temprana que financian proyectos piloto de prueba de concepto. AWS amplió su catálogo de Outposts con nuevos racks construidos para entornos de grado de telecomunicaciones, permitiendo a las operadoras ejecutar pilas de nube dentro de las oficinas centrales mientras mantienen paneles de control híbridos. Microsoft, Google y Akamai siguieron el ejemplo con despliegues de borde metropolitano para que los desarrolladores puedan conectar el cómputo a menos de 30 km de los suscriptores. Los mandatos federales sobre seguridad móvil aceleran el gasto interno porque las agencias deben modernizar los portales de acceso remoto heredados.

Canadá, aunque más pequeño hoy, avanza a una CAGR del 17,93%. Las reformas regulatorias obligan a BCE y Telus a abrir los bucles de fibra a los competidores, impulsando la caída de los precios del ancho de banda y la diferenciación de las operadoras en torno a la nube de valor añadido. CAD 11,4 mil millones invertidos en 2024 actualizaron las torres rurales y tendieron fibra oscura hacia los territorios del norte. Más del 90% de la población disfruta de disponibilidad de 5G, lo que ofrece a los desarrolladores de aplicaciones un entorno de pruebas nacional para probar funciones de baja latencia. El crecimiento de la fuerza laboral impulsado por la inmigración alimenta la adopción de servicios digitales, traduciéndose en ganancias de suscripción de dos dígitos para plataformas de video en la nube, tecnología financiera y telesalud.

México se encuentra en una etapa más temprana, pero muestra un impulso convincente. Su sector tecnológico se expandió un 4,9% en 2024, y se proyecta que los servicios en la nube crezcan un 12,6% en 2025 a medida que Microsoft compromete USD 1,3 mil millones en nuevas zonas y Google Cloud abre una región en Querétaro. Con 6,6 millones de líneas 5G y un comercio electrónico previsto que superará los USD 29,6 mil millones, la demanda de backends escalables se está acelerando. Las previsiones gubernamentales citan un aumento del PIB de USD 3,36 mil millones proveniente de casos de uso de salud con 5G para 2030, lo que implica sólidos vientos de cola para las aplicaciones móviles de grado médico. En conjunto, estas dinámicas ilustran cómo la madurez de la infraestructura y los regímenes de políticas dictan la velocidad de adopción en todo el mercado de nube móvil de América del Norte.

Panorama Competitivo

La competencia es moderada y se intensifica a medida que los hiperescaladores amplían la cobertura de borde mientras los proveedores especializados se labran nichos sensibles al rendimiento. AWS lidera a través de un portafolio de extremo a extremo que agrupa silicio, servicios gestionados y mercados de socios. Su Acelerador de Inteligencia Artificial Generativa de USD 230 millones atrae a empresas emergentes en etapa inicial orientadas a dispositivos móviles, vinculando las cargas de trabajo a su ecosistema. Microsoft contrarresta con inversiones regionales estratégicas e integraciones de Azure-OpenAI, atrayendo a empresas que desean capacidades al estilo de ChatGPT mientras cumplen con las obligaciones de cumplimiento. Google Cloud se diferencia a través de herramientas de análisis de datos e ingreso multinube optimizado en costos.

Akamai, históricamente una red de distribución de contenido, ahora se posiciona como una nube de pila completa tras adquirir los activos de Edgio y presentar servicios de cómputo en más de 4.200 sitios de borde. Esta presencia resuena con los estudios de juegos móviles que anhelan una latencia predecible inferior a 20 ms. DigitalOcean apunta a los desarrolladores que buscan simplicidad: instancias de GPU con un solo clic, precios transparentes de tráfico saliente y subvenciones de hasta USD 100.000 para empresas emergentes de inteligencia artificial generativa. Qualcomm, NVIDIA y Snowflake forman la capa habilitadora, suministrando aceleradores de borde y tejidos de malla de datos que las nubes móviles incorporan como ofertas gestionadas. Las asociaciones florecen: IBM alinea watsonx con Einstein 1 de Salesforce para proporcionar inteligencia artificial llave en mano para aplicaciones de fuerza laboral móvil, mientras que las operadoras de telecomunicaciones se asocian con hiperescaladores para envolver segmentos de red en API programables.

La consolidación sigue siendo probable a medida que los costosos despliegues de borde ponen a prueba los balances de los proveedores más pequeños. Sin embargo, la fragmentación persiste en casos de uso verticales como la salud regulada, donde las nubes boutique con certificaciones HITRUST retienen inquilinos leales. En general, la diferenciación de los proveedores depende de tres pilares: política de costos de salida, experiencia del desarrollador y proximidad a los usuarios. Los proveedores que optimicen los tres están en posición de capturar una participación desproporcionada del mercado de nube móvil de América del Norte en evolución.

Líderes de la Industria de Nube Móvil de América del Norte

Amazon Web Services

Microsoft Azure

Google Cloud Platform

IBM Cloud

Oracle Cloud Infrastructure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake lanzó Openflow para agilizar la interoperabilidad de datos para cargas de trabajo de inteligencia artificial.

- Abril de 2025: DigitalOcean introdujo Partner Network Connect, habilitando enlaces multinube seguros de 1 a 10 Gbps.

- Marzo de 2025: AWS lanzó nuevos racks de Outposts diseñados para implementaciones de borde en telecomunicaciones.

- Febrero de 2025: Snowflake profundizó la integración del Servicio Azure OpenAI para desarrolladores móviles.

Alcance del Informe del Mercado de Nube Móvil de América del Norte

El Informe del Mercado de Nube Móvil de América del Norte está segmentado por Tipo de Usuario (Empresarial y Consumidor), Industria de Usuario Final (Usuarios Individuales, Pequeñas y Medianas Empresas, y Grandes Empresas), Modelo de Implementación (Nube Pública, Nube Privada y Nube Híbrida/Multinube), Tipo de Aplicación (Comercio Móvil, Juegos Móviles, Transmisión de Contenido, Productividad y Colaboración, y Otros Tipos de Aplicaciones), y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Empresarial |

| Consumidor |

| Usuarios Individuales |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| Comercio Móvil |

| Juegos Móviles |

| Transmisión de Contenido |

| Productividad y Colaboración |

| Otros Tipos de Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Usuario | Empresarial |

| Consumidor | |

| Por Industria de Usuario Final | Usuarios Individuales |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas | |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida / Multinube | |

| Por Tipo de Aplicación | Comercio Móvil |

| Juegos Móviles | |

| Transmisión de Contenido | |

| Productividad y Colaboración | |

| Otros Tipos de Aplicaciones | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de nube móvil de América del Norte en 2026?

Se sitúa en USD 24,19 mil millones en 2026 y se proyecta que alcance USD 49,02 mil millones en 2031, lo que refleja una CAGR del 15,18% durante el período de pronóstico (2026-2031).

¿Qué categoría de aplicación de nube móvil se expande más rápidamente?

La salud móvil lidera con una CAGR del 23,62% hasta 2031, impulsada por las directrices alineadas con la FDA que aclaran las vías de cumplimiento para las aplicaciones de diagnóstico.

¿Por qué las organizaciones están migrando hacia configuraciones de nube híbrida y multinube?

Los modelos híbridos ayudan a evitar la dependencia de un único proveedor, reducen las tarifas de salida de datos y mantienen las cargas de trabajo sensibles a la latencia cerca de los usuarios, impulsando una CAGR del 22,03% para este estilo de implementación.

¿Cómo influye la densificación del 5G en la adopción de la nube móvil?

Los sitios de borde de proximidad construidos sobre 5G Avanzado reducen la latencia de ida y vuelta por debajo de 10 ms, lo que permite que los juegos en la nube, la realidad aumentada y otros servicios en tiempo real escalen rápidamente.

¿Qué desafío de costos afecta más a las cargas de trabajo de nube centradas en dispositivos móviles?

Las tarifas de salida de datos pueden consumir entre el 10% y el 15% del presupuesto de nube de una aplicación móvil, lo que obliga a los desarrolladores a optimizar las rutas de tráfico o negociar descuentos de precio.

¿Qué mercado norteamericano muestra el mayor potencial de crecimiento?

Canadá lidera con una CAGR del 17,93% hasta 2031, respaldada por CAD 11,4 mil millones en inversión en telecomunicaciones y una cobertura 5G nacional superior al 90%.

Última actualización de la página el: