Tamaño y Participación del Mercado de Backend Móvil como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

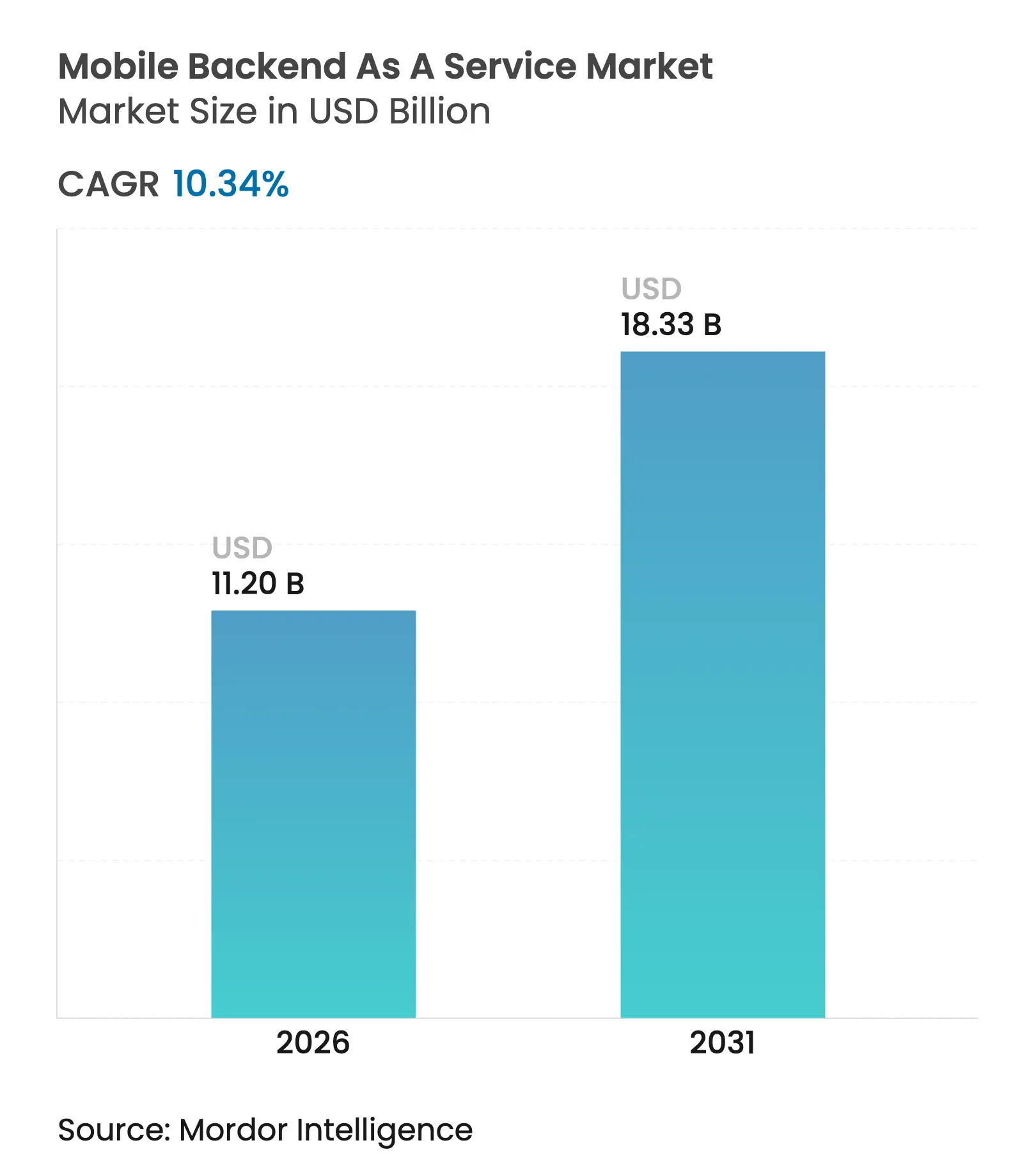

| Tamaño del Mercado (2026) | 11.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Backend Móvil como Servicio por Mordor Intelligence

El tamaño del mercado de backend móvil como servicio en 2026 se estima en USD 11.200 millones, creciendo desde el valor de 2025 de USD 10.150 millones con proyecciones para 2031 que muestran USD 18.330 millones, creciendo a una CAGR del 10,34% durante 2026-2031. El aumento de la inversión en arquitecturas sin servidor, los requisitos de computación en el borde impulsados por el 5G, las cargas de trabajo de aplicaciones aumentadas por IA y las presiones de reducción de costos en el desarrollo interno ya están redefiniendo las prioridades empresariales. Los clientes prefieren plataformas que combinen escalado automatizado, cumplimiento global de residencia de datos y herramientas integradas de bajo código. La intensidad competitiva se mantiene moderada porque las nubes de hiperescala agrupan el MBaaS con portafolios de plataformas más amplios, mientras que las pilas de código abierto nativas de PostgreSQL reducen la fricción de cambio para los desarrolladores. El impulso regional se orienta hacia Asia-Pacífico, donde los procesos empresariales con enfoque móvil aceleran la demanda de servicios de backend en tiempo real que superan las barreras de latencia y soberanía de datos.

Conclusiones Clave del Informe

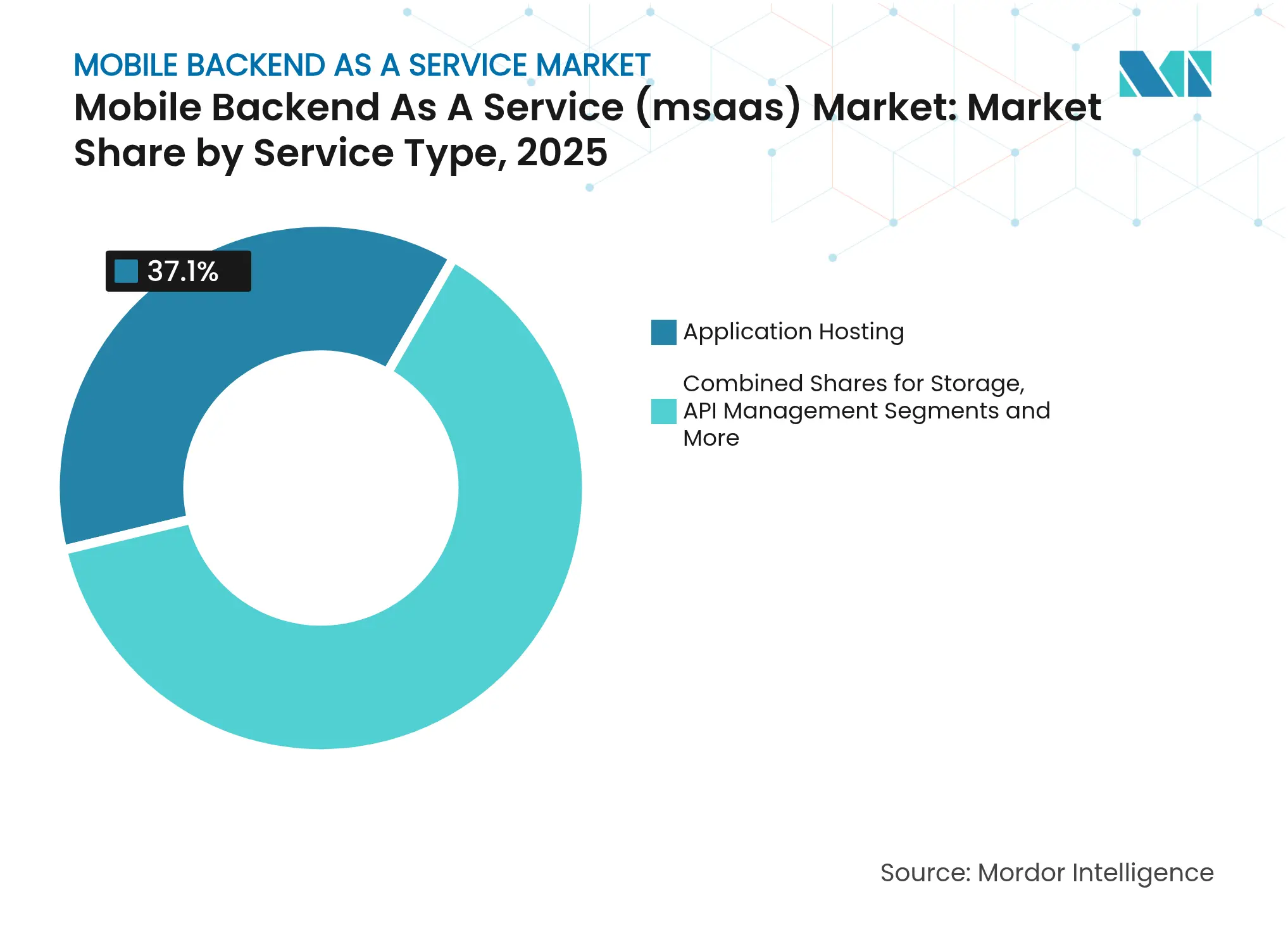

- Por tipo de servicio, el Alojamiento de Aplicaciones lideró con una participación de ingresos del 37,10% en 2025; se proyecta que Análisis y Monitoreo se expanda a una CAGR del 25,35% hasta 2031.

- Por modelo de implementación, el segmento de Nube Pública mantuvo el 69,00% de la participación del mercado de backend móvil como servicio en 2025, mientras que la Nube Híbrida registra la CAGR proyectada más alta del 28,05% hasta 2031.

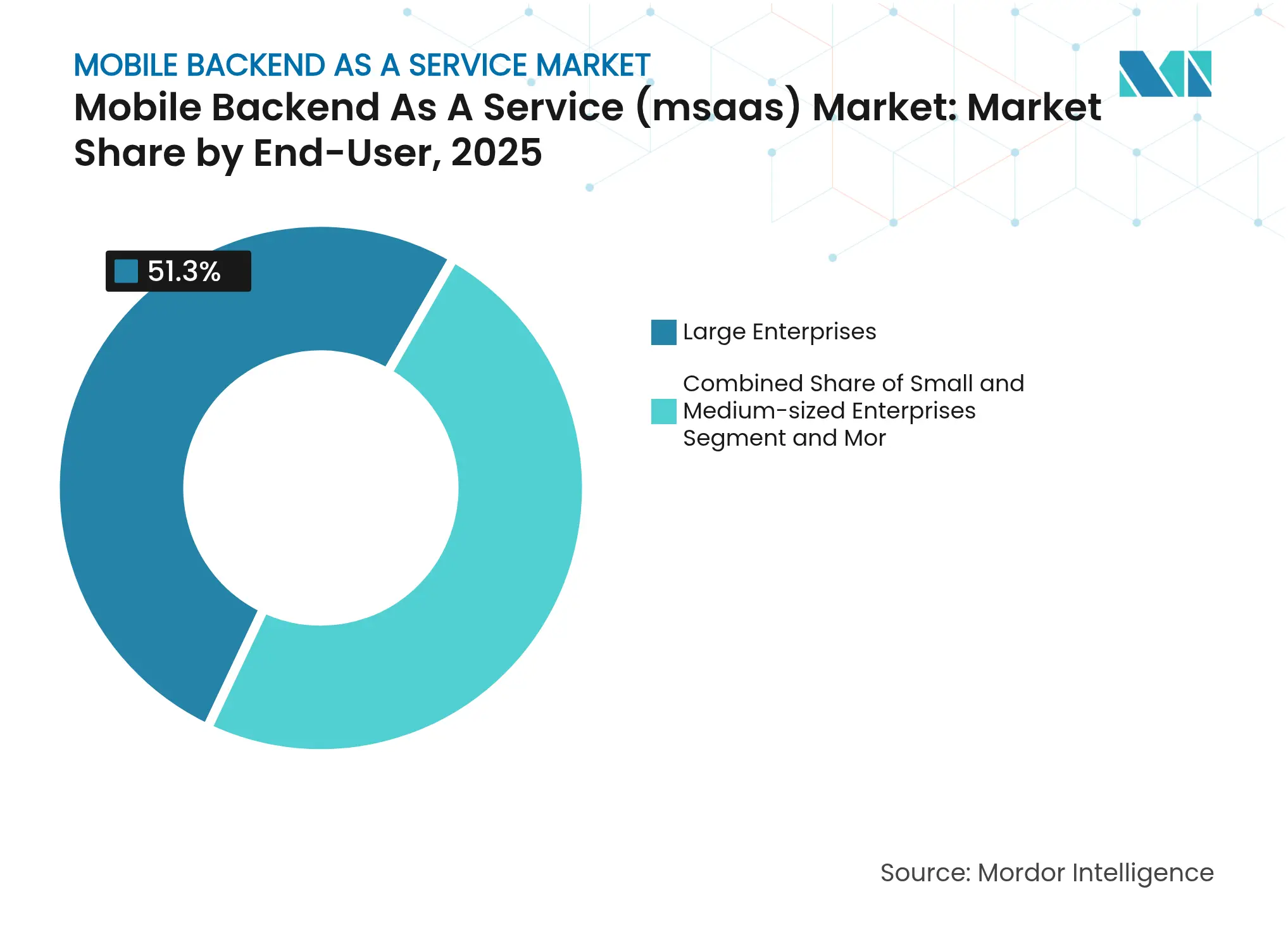

- Por usuario final, las Grandes Empresas representaron el 51,30% de la participación del tamaño del mercado de backend móvil como servicio en 2025; las PYMEs avanzan a una CAGR del 24,95% hasta 2031.

- Por plataforma, Android capturó el 59,60% de participación en 2025 y los marcos Multiplataforma crecen a una CAGR del 23,85% hasta 2031.

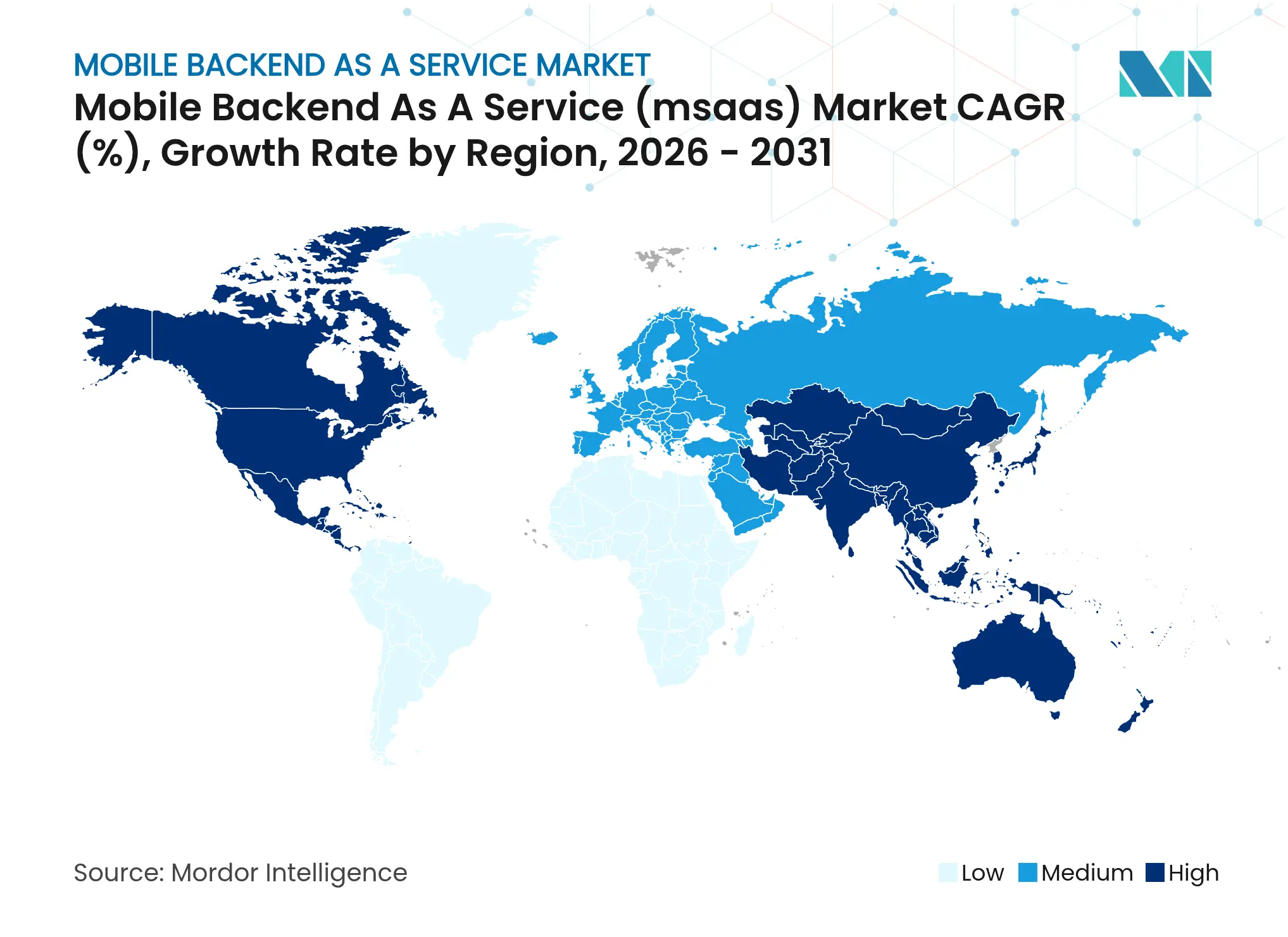

- Por geografía, América del Norte retuvo el 42,10% de participación en 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 18,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Backend Móvil como Servicio

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento explosivo en herramientas de desarrollo de bajo código y sin servidor | +2.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidades de computación en el borde habilitadas por 5G para aplicaciones en tiempo real | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Reducción de costos del desarrollo interno de backend | +1.9% | Global, más agudo en regiones con alta concentración de PYMEs | Corto plazo (≤ 2 años) |

| Agrupación de MBaaS por parte de proveedores dentro de suites MADP e IDaaS | +1.4% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Cláusulas de residencia de datos en acuerdos de comercio digital | +0.8% | Asia-Pacífico con expansión global | Largo plazo (≥ 4 años) |

| Proliferación de aplicaciones móviles aumentadas por IA | +1.6% | Global, liderado por centros tecnológicos de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en Herramientas de Desarrollo de Bajo Código y Sin Servidor

Las plataformas de bajo código combinadas con entornos de ejecución sin servidor ahora permiten a los equipos de negocio crear aplicaciones de producción sin conocimientos profundos de infraestructura. La adopción se ha disparado en empresas Fortune 500 a medida que Power Platform y Firebase eliminan gran parte de la carga histórica de codificación. Las unidades de negocio evitan la TI central para resolver brechas operativas a corto plazo, y los proveedores de MBaaS que se integran directamente en cadenas de herramientas de bajo código registran la adopción más rápida. Las industrias reguladas acogen especialmente las ofertas de backend que aplican automáticamente políticas de cumplimiento. Con la generación de código basada en IA ya integrada, la aceleración actual marca solo la fase inicial de un cambio hacia modelos de programación basados en intención que reducen los ciclos de lanzamiento a días en lugar de meses[2]Microsoft Corporation, "Plan de la Primera Oleada de Lanzamientos de Power Platform 2025," microsoft.com.

Requisitos de Computación en el Borde Habilitados por 5G para Aplicaciones en Tiempo Real

Los despliegues autónomos de 5G han obligado a aplicaciones como el IoT industrial y los vehículos conectados a procesar datos en ventanas de milisegundos. Los servicios de backend ahora se implementan más cerca de los dispositivos para evitar la latencia de ida y vuelta hacia las nubes centrales. Los proveedores de MBaaS responden con nodos distribuidos que interoperan con zonas de borde de operadores mientras mantienen planos de gestión unificados. Estas topologías híbridas satisfacen tanto los mandatos de rendimiento como los de soberanía, y los primeros despliegues de 5G en Asia-Pacífico establecen plantillas que otras regiones replican.

Reducción de Costos del Desarrollo Interno de Backend

La construcción de backends móviles personalizados consume capital, con estudios de videojuegos que reportan desembolsos promedio de USD 22 millones antes de que comience siquiera el mantenimiento. Los parches continuos, las actualizaciones de seguridad y el seguimiento de auditorías añaden entre el 15% y el 20% a los presupuestos anuales de TI. Las plataformas MBaaS basadas en suscripción ahora superan el costo total de propiedad, permitiendo a las organizaciones trasladar el gasto fijo en infraestructura hacia tarifas de uso variable que escalan con los usuarios activos. Las PYMEs son las más beneficiadas, accediendo a resiliencia y cumplimiento de nivel empresarial a precios de entrada que antes requerían inversiones de ocho cifras.

Proliferación de Aplicaciones Móviles Aumentadas por IA

Las funciones de IA generativa dentro de aplicaciones de consumo y empresariales necesitan backends orientados a eventos capaces de atender cargas de trabajo de inferencia impredecibles. Firebase ahora expone Vertex AI dentro de su consola, permitiendo a los desarrolladores vincular indicaciones, modelos y almacenes vectoriales sin adquirir infraestructura separada. Las hojas de ruta de MBaaS enfatizan grupos de GPU con autoescalado, flujos de trabajo de control de versiones de modelos y telemetría para la detección de sesgos. La inferencia en el borde complica aún más la orquestación, requiriendo una conmutación por error fluida entre rutas de ejecución en el dispositivo y en la nube[3]Google Cloud, "Presentación de Firebase Studio," cloud.google.com.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada en las estructuras de tarifas de salida de datos de las nubes de hiperescala | -1.8% | Global, especialmente en implementaciones multinube | Corto plazo (≤ 2 años) |

| Mayor escrutinio bajo marcos de privacidad transfronterizos | -1.2% | Corredores UE-EE. UU., con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por pilas MBaaS de código abierto basadas en Postgres | -0.9% | Mercados centrados en desarrolladores a nivel mundial | Largo plazo (≥ 4 años) |

| Preocupaciones empresariales por la dependencia de proveedores | -1.1% | Segmentos de grandes empresas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en las Estructuras de Tarifas de Salida de Datos de las Nubes de Hiperescala

Aunque AWS y Google han eliminado los cargos de salida, las tarifas rutinarias de transferencia de datos aún incrementan los costos operativos de backend hasta en un 30% para aplicaciones con uso intensivo de datos. Las cargas de trabajo que sincronizan archivos de usuario o telemetría entre regiones se ven afectadas de manera desproporcionada. Las elevadas facturas de salida desincentivan la portabilidad multinube y ralentizan la adopción de funciones móviles con uso intensivo de análisis. Por ello, las empresas están explorando cachés de almacenamiento en el borde y cifrado en el dispositivo para limitar los flujos de ida y vuelta que activan la medición del proveedor.

Mayor Escrutinio bajo Marcos de Privacidad Transfronterizos

El Marco de Privacidad de Datos UE-EE. UU. obliga a una auditoría continua de los flujos de datos y el procesamiento algorítmico, elevando la complejidad del cumplimiento para los proveedores de MBaaS. Los clientes ahora exigen instancias bloqueadas por región, paneles de residencia en tiempo real y divulgaciones detalladas del procesador en los contratos. Los proveedores que no pueden segmentar las canalizaciones de datos por jurisdicción corren el riesgo de quedar excluidos de acuerdos regulados, especialmente a medida que los acuerdos comerciales del Indo-Pacífico incorporan cláusulas de soberanía similares[1]Comité Europeo de Protección de Datos, "Dictamen 3/2024 sobre Disposiciones de Comercio Digital," edpb.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Alojamiento de Aplicaciones Domina Mientras el Análisis Crece con Fuerza

El Alojamiento de Aplicaciones mantuvo el 37,10% de los ingresos de 2025 y sigue siendo el pilar del mercado de backend móvil como servicio porque las empresas dependen de clústeres de cómputo con autoescalado para picos de tráfico impredecibles. Se proyecta que el tamaño del mercado de backend móvil como servicio para los servicios de alojamiento se extienda aún más a medida que la orquestación de contenedores, el enrutamiento global de CDN y los almacenes de secretos gestionados convergen en pilas de un solo clic. Análisis y Monitoreo, avanzando a una CAGR del 25,35%, se beneficia de la observabilidad obligatoria del rendimiento y la telemetría del comportamiento del usuario que respaldan la monetización y los informes de cumplimiento. Las opciones de almacenamiento mantienen un impulso constante a medida que las cargas de archivos multimedia se intensifican, mientras que la gestión de API avanza hacia la adopción generalizada a medida que la proliferación de microservicios se intensifica. Las suites integradas que fusionan estos módulos mejoran el tiempo de obtención de valor, como lo evidencia Firebase Data Connect, que consolida la lógica de consultas, el almacenamiento y la entrega de API en un único flujo de trabajo.

La dinámica de la demanda sugiere que las empresas contratarán cada vez más niveles de servicio agrupados en lugar de módulos discretos para reducir la sobrecarga de integración. Los proveedores de alojamiento ya precargan agentes de observabilidad que recopilan métricas de latencia, costo y huella de carbono, lo que permite la renegociación detallada de los SLA. Los proveedores de análisis mejoran los paneles con detección de anomalías basada en políticas que señala la desviación del cumplimiento. Los proveedores que ofrecen precios basados en el uso atraen a clientes PYMEs que anteriormente aplazaban la telemetría profunda debido al costo. La interacción entre segmentos destaca que el mercado de backend móvil como servicio debe acomodar una orquestación de servicios flexible para que los compradores puedan alinear el gasto con los patrones de carga de trabajo en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Aceleración de la Nube Híbrida Desafía el Dominio Público

La Nube Pública representó el 69,00% de los ingresos en 2025, beneficiándose de una incorporación casi sin fricciones y una presencia global de puntos de presencia. El tamaño del mercado de backend móvil como servicio en entornos públicos se expande al mismo ritmo que la formación de startups y las estrategias de crecimiento lideradas por el producto. Sin embargo, la Nube Híbrida, escalando a una CAGR del 28,05%, señala una preferencia por entornos de ejecución optimizados para la latencia y alineados con el cumplimiento que combinan nodos locales con tejido de nube regional. La Nube Privada sigue restringida a sectores altamente regulados como los servicios financieros, donde los datos no pueden salir de los límites institucionales a pesar de las ineficiencias de costos.

Las implementaciones híbridas colocan cada vez más intermediarios de eventos y almacenes de datos en plantas de fabricación, hospitales o sucursales minoristas, mientras enrutan la autenticación y el análisis hacia puntos finales públicos. Esta arquitectura satisface la soberanía de datos y mejora la capacidad de respuesta en el borde sin renunciar a la gestión centralizada. Cisco informa que más del 80% de las empresas operan al menos dos nubes, y las plantillas de adquisición ahora requieren estrategias de salida para disuadir la dependencia de proveedores. El énfasis en la flexibilidad impulsa a los proveedores a desacoplar los planos de control de los planos de datos, permitiendo a los clientes cambiar de plataforma sin reescribir código. En consecuencia, el mercado de backend móvil como servicio está pivotando hacia protocolos y abstracciones que protegen las aplicaciones de los cambios de infraestructura.

Por Usuario Final: El Crecimiento de las PYMEs Supera la Adopción Empresarial

Las Grandes Empresas controlaron el 51,30% de los ingresos en 2025, apoyándose en plataformas MBaaS para el despliegue rápido de aplicaciones orientadas al cliente en banca, comercio minorista y logística. Las empresas integran backends con inicio de sesión único, registro de auditoría y motores de políticas para cumplir con los estándares de gobernanza. Sin embargo, las PYMEs se están expandiendo más rápido a una CAGR del 24,95% porque los precios nativos de la nube nivelan el campo de juego. Los niveles de suscripción otorgan a las startups acceso a mensajería escalable, consultas geográficas y notificaciones push que antes requerían equipos de operaciones dedicados.

Las iniciativas de desarrolladores ciudadanos democratizan aún más el aprovisionamiento de backend dentro de departamentos que anteriormente quedaban al margen de los ciclos de adquisición de TI. Los desarrolladores individuales crean prototipos de productos mínimos viables para validar hipótesis de negocio antes de la financiación central. La investigación muestra mejoras de ROI superiores al 450% para las organizaciones que migran de pilas personalizadas monolíticas a MBaaS gestionado, lo que subraya cómo la industria de backend móvil como servicio permite la experimentación neutral en costos y períodos de recuperación más cortos. A lo largo del horizonte de pronóstico, la TI empresarial adoptará metodologías ágiles de las PYMEs mientras las PYMEs adoptan complementos de cumplimiento de nivel empresarial, reduciendo las brechas funcionales entre los niveles de usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Marcos Multiplataforma Desafían el Desarrollo Nativo

Android retuvo el 59,60% de participación en 2025 debido a su incomparable penetración global de dispositivos y ciclos de aprobación en tiendas de aplicaciones más rápidos. Los proveedores optimizan los SDK para Kotlin y Jetpack Compose para capitalizar esa base instalada. Sin embargo, las cadenas de herramientas multiplataforma registran una CAGR del 23,85%, lo que refleja la madurez de React Native y la expansión de Flutter más allá de los prototipos de campo verde. Se espera que la ventaja de participación del mercado de backend móvil como servicio de Android se diluya a medida que los marcos de base de código único permitan la salida simultánea para iOS y web.

iOS sigue siendo lucrativo debido a un ARPU más alto y sólidos canales de pago, pero las estrictas políticas de revisión pueden extender los plazos de lanzamiento. Los motores multiplataforma integran funciones de recarga en caliente que reducen los ciclos de iteración y ahora igualan la fidelidad de renderizado casi nativa. Estas mejoras inclinan las preferencias organizacionales hacia SDK de backend agnósticos al marco que se conectan a JavaScript, Dart o Swift con igual facilidad. Con el tiempo, la paridad competitiva girará en torno a la fluidez con que las API de MBaaS exponen bases de datos en tiempo real, autenticación y almacenamiento en caché sin conexión en interfaces de usuario multiplataforma, en lugar de en widgets específicos de plataforma.

Análisis Geográfico

América del Norte mantuvo el 42,10% del mercado de backend móvil como servicio en 2025 y continúa beneficiándose de una profunda financiación de capital de riesgo, bases de usuarios digitales nativas consolidadas y marcos legales favorables para las transferencias de datos transfronterizas. Estados Unidos impulsa el gasto empresarial a medida que los líderes de Fortune 500 integran los canales móviles en las líneas de negocio principales, mientras que la expansión del sector fintech de Canadá y los programas digitales gubernamentales amplifican la demanda regional. México presenta un corredor emergente a medida que las empresas manufactureras y minoristas implementan soluciones de cadena de suministro móvil que requieren backends robustos y de baja latencia. La presión competitiva se intensifica a medida que las opciones de código abierto ganan reconocimiento, lo que lleva a los proveedores establecidos a diferenciarse mediante certificaciones de cumplimiento y aceleradores de IA.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,55% hasta 2031, impulsada por modelos de comercio con enfoque móvil que contribuyeron USD 880.000 millones al PIB en 2024. Los ecosistemas de superaplicaciones en China y la innovación en pagos en India ponen a prueba la escalabilidad del backend en órdenes de magnitud superiores a las cargas de trabajo de América del Norte. Siete economías regionales ya operan redes 5G autónomas, lo que permite experiencias casi en tiempo real como los videojuegos en la nube y la telecirugía. Los centros del Sudeste Asiático, especialmente Singapur e Indonesia, lideran los pilotos de comercio digital transfronterizo que requieren una orquestación granular de la residencia de datos. La proliferación de nodos en el borde fortalece la adopción de implementaciones MBaaS híbridas que abarcan instalaciones MEC de operadores y nube pública.

Europa muestra un crecimiento constante, equilibrando competencias avanzadas en la nube con algunas de las normativas de privacidad más estrictas del mundo. El RGPD y el Marco de Privacidad de Datos UE-EE. UU. obligan a los proveedores a segmentar el tráfico, cifrar los metadatos y publicar informes de procesamiento transparentes. Alemania y Francia priorizan los patrones híbridos para aplicaciones automotrices y bancarias, mientras que el Reino Unido negocia reglas distintas de flujo de datos tras el Brexit. Los países nórdicos se inclinan hacia ofertas de código abierto nativas de PostgreSQL, lo que refleja predilecciones culturales por la transparencia. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero atractivos para los proveedores pioneros que combinan puntos de presencia locales con garantías de nube soberana.

Panorama Competitivo

El mercado de backend móvil como servicio muestra una concentración moderada. Amazon Web Services aprovecha USD 29.270 millones en ingresos de nube en el primer trimestre de 2025 y márgenes del 39,5% para respaldar una agresiva fijación de precios por niveles que fideliza proyectos en etapa temprana. Google Cloud atrae a los desarrolladores a través de servicios nativos de IA y registró un crecimiento interanual del 35% en el tercer trimestre de 2024, mientras que Microsoft Azure publicó USD 42.400 millones en ingresos de nube con un crecimiento de Azure del 33% en el mismo año. La diferenciación estratégica se centra en canalizaciones CI/CD integradas, bibliotecas de SDK en múltiples lenguajes y análisis de datos de copia cero.

Los competidores especializados como Supabase y Appwrite explotan la gobernanza de código abierto para prometer rutas de migración sin dependencia de proveedores. Sus bases de PostgreSQL permiten la familiaridad con SQL, el control de acceso detallado basado en roles y la velocidad de desarrollo de funciones impulsada por la comunidad. Los titulares propietarios reaccionan exponiendo herramientas de exportación y adoptando estándares abiertos como OpenAPI y suscripciones GraphQL. En nichos verticales, Salesforce fusiona datos de CRM con SDK móviles, Oracle se asocia con AWS para el alcance de bases de datos multinube, e IBM aplica enclaves de computación confidencial a cargas de trabajo reguladas.

Los movimientos estratégicos ilustran el terreno cambiante. La oferta de Salesforce por Informatica une la gestión de metadatos con la CRM de IA para fortalecer la participación del cliente basada en datos. Google lanzó Firebase Studio con 60 plantillas de IA que generan automáticamente el andamiaje del backend, acercándose a la orquestación de aplicaciones con un solo clic. AWS aseguró la migración de la superaplicación de Grab, mostrando cómo las instancias Graviton2 basadas en ARM reducen el costo por transacción. Tales acuerdos subrayan que la fidelización del ecosistema, más que la paridad de funciones, dicta la trayectoria de la participación de mercado. A lo largo del horizonte de pronóstico, los ganadores dominarán la portabilidad de datos fluida, los precios transparentes y el cumplimiento integrado, al tiempo que fomentarán comunidades de desarrolladores vibrantes.

Líderes de la Industria de Backend Móvil como Servicio

Amazon Web Services

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce reportó ingresos récord del primer trimestre del ejercicio fiscal 2026 de USD 9.800 millones y acordó adquirir Informatica, integrando la CRM de IA con la gestión de datos empresariales para reforzar las sinergias de backend móvil Salesforce.

- Abril de 2025: Google lanzó Firebase Studio, un entorno de desarrollo integrado en la nube con más de 60 plantillas de aplicaciones de IA y creación de prototipos en lenguaje natural, reduciendo las barreras para el desarrollo móvil aumentado por IA Google Cloud Blog.

- Abril de 2025: Firebase anunció la disponibilidad general del Alojamiento de Aplicaciones para Angular y Next.js, extendiendo la automatización del backend a implementaciones web de pila completa Firebase Blog.

- Marzo de 2025: Fauna anunció que pondrá fin a su base de datos documental-relacional el 30 de mayo de 2025 y publicará su motor principal como código abierto, con el objetivo de impulsar la adopción comunitaria de su lenguaje FQL Fauna.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de backend móvil como servicio (MBaaS) como todas las plataformas alojadas en la nube que suministran almacenamiento de datos preconfigurado, autenticación de usuarios, gestión de API, mensajería en tiempo real y servicios de notificaciones push para aplicaciones móviles nativas, web y multiplataforma. Estas ofertas se facturan en modelos de pago por uso o suscripción por niveles y eliminan la necesidad de que los desarrolladores construyan o mantengan infraestructura de servidores.

Exclusión del alcance: las pilas locales a medida que no se comercializan como un servicio bajo demanda se excluyen intencionalmente.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Almacenamiento

- Alojamiento de Aplicaciones

- Gestión de API

- Análisis y Monitoreo

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Usuario Final

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Desarrolladores Individuales (Ciudadanos)

- Por Plataforma

- iOS

- Android

- Multiplataforma / Multiexperiencia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a arquitectos de nube, startups con enfoque móvil, responsables de adquisiciones en grandes empresas de América del Norte, Europa y Asia-Pacífico, y gerentes de producto senior en proveedores de MBaaS especializados. Estas conversaciones validaron los factores desencadenantes de adopción, las bandas de gasto promedio y los casos de uso emergentes que raramente aparecen en conjuntos de datos públicos, lo que nos permitió ajustar los supuestos del modelo.

Investigación Documental

Comenzamos mapeando el universo de la demanda direccionable a través de fuentes públicas de alta credibilidad, como los datos de penetración de teléfonos inteligentes de GSMA Intelligence, las tablas de gasto en TIC de la OCDE y los registros de cobertura 5G publicados por la FCC. Los niveles de actividad de la industria se evalúan adicionalmente a partir de los registros de membresía de la Fundación de Computación Nativa en la Nube, las métricas de descarga de foros de desarrolladores y las oficinas de estadísticas nacionales que publican tendencias de empleo y salarios en software.

Los archivos de empresas y las presentaciones para inversores de los principales hiperescaladores proporcionan divisiones de ingresos para los módulos de MBaaS, que analizamos a través de D&B Hoovers. Los recuentos de patentes de Questel sobre orquestación sin servidor, la información de envíos de Volza sobre pasarelas de borde y los flujos de noticias de Dow Jones Factiva nos ayudan a rastrear la difusión tecnológica y los cambios de precios. Las fuentes enumeradas ilustran nuestro espectro de investigación documental; muchas referencias adicionales respaldaron la verificación de hechos y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el mercado de arriba hacia abajo alineando los ingresos de backend divulgados por los hiperescaladores con la población regional de desarrolladores y la intensidad promedio de carga de trabajo. Luego corroboramos los totales con agregaciones selectivas de proveedores de aplicaciones activas de pago. Variables clave como la base instalada de teléfonos inteligentes, la velocidad de lanzamiento de aplicaciones móviles, las llamadas promedio de backend por usuario, los índices de precios de la nube y el crecimiento de suscriptores 5G alimentan un motor de regresión multivariante que proyecta el valor hasta 2030. Las verificaciones de abajo hacia arriba utilizando el precio de venta promedio muestreado multiplicado por el volumen de aplicaciones activas ajustan los valores atípicos donde persisten brechas de datos antes de que se fije la cifra final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares de múltiples etapas, análisis de varianza frente a indicadores de terceros y devoluciones de llamadas de anomalías con los entrevistados. Los informes se actualizan cada año, y los analistas publican revisiones provisionales siempre que eventos materiales, reajustes de precios, regulaciones de referencia o megafusiones modifiquen la lógica de referencia.

Por Qué Nuestra Línea de Base de Backend Móvil como Servicio Ofrece Información Creíble y Lista para la Toma de Decisiones

Las estimaciones publicadas suelen diferir porque cada empresa elige su propia combinación de servicios, enfoque de implementación y ritmo de actualización. Explicamos abiertamente nuestras elecciones de alcance, entradas de datos y cadencia de actualización para que las partes interesadas puedan rastrear cada supuesto.

Los principales factores de brecha incluyen si se contabilizan las nubes privadas e híbridas, el tratamiento de los servicios profesionales agrupados, el momento de la conversión de divisas y la agresividad con que se modela la erosión de precios. Al centrarnos en señales de ingresos auditados y multiplicadores de uso validados, Mordor Intelligence ofrece un punto medio equilibrado en lugar de un extremo especulativo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10.150 millones (2025) | ||

| USD 5.250 millones (2024) | Consultora Regional A | El alcance exclusivo de la nube y una CAGR del 19,4% inflan los años posteriores mientras subestiman el año base |

| USD 4.100 millones (2023) | Revista Especializada B | Excluye el gasto en nube privada/híbrida y aplica precios de lista sin descuentos empresariales |

| USD 9.480 millones (2023) | Consultora Global C | Combina servicios de backend web y servicios profesionales, ampliando la base |

En conjunto, la comparación muestra que una definición de alcance disciplinada, elecciones de variables transparentes y una actualización anual mantienen las cifras de Mordor confiables para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de backend móvil como servicio?

El mercado se sitúa en USD 11.200 millones en 2026 y se proyecta que alcance USD 18.330 millones en 2031.

¿Qué tipo de servicio lidera el mercado de backend móvil como servicio?

El Alojamiento de Aplicaciones encabeza el campo con una participación del 37,10% en 2025.

¿Por qué la nube híbrida está ganando terreno en la industria de backend móvil como servicio?

Las empresas necesitan soberanía de datos y procesamiento en el borde de baja latencia, lo que convierte a las implementaciones híbridas en el modelo de más rápido crecimiento con una CAGR del 28,05%.

¿Qué región crece más rápido en el mercado de backend móvil como servicio?

Se prevé que Asia-Pacífico se expanda a una CAGR del 18,55% hasta 2031 debido a la adopción empresarial con enfoque móvil.

¿Cómo afectan las tarifas de salida de datos a la adopción del backend móvil como servicio?

Los cargos de transferencia pueden representar hasta el 30% del gasto en la nube para aplicaciones con uso intensivo de datos, lo que impulsa a las empresas hacia el procesamiento en el borde y las estrategias multinube.

Última actualización de la página el: