Tamanho e Participação do Mercado de Serviços de Telefonia em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.32% CAGR |

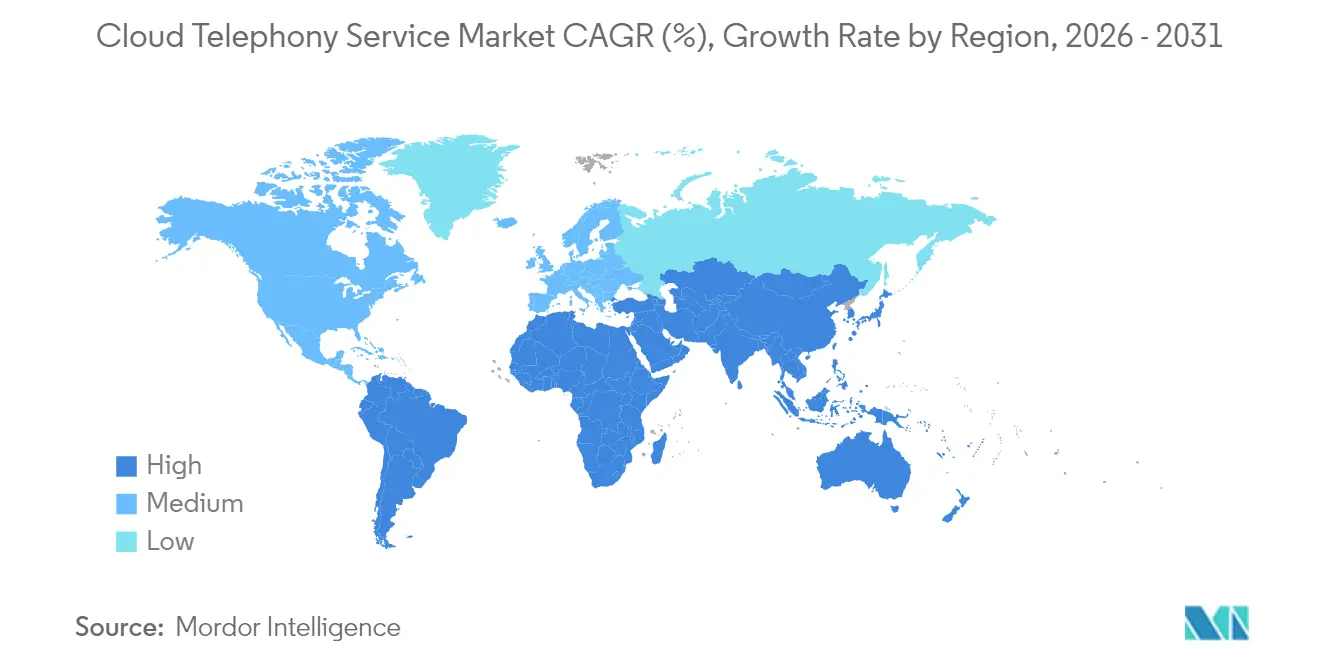

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Telefonia em Nuvem por Mordor Intelligence

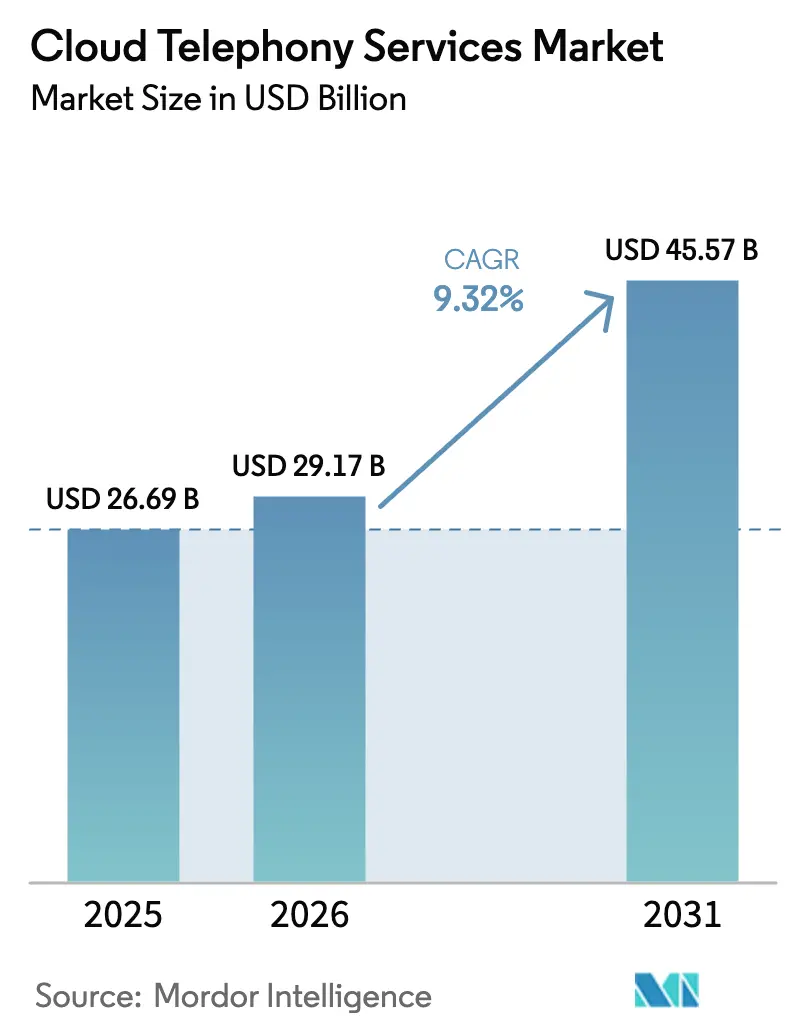

O tamanho do Mercado de Serviços de Telefonia em Nuvem foi avaliado em USD 26,69 bilhões em 2025 e estima-se que cresça de USD 29,17 bilhões em 2026 para atingir USD 45,57 bilhões até 2031, a uma CAGR de 9,32% durante o período de previsão (2026-2031).

Este período de expansão sustentada reflete uma migração global de parques de PBX baseados em hardware para comunicações unificadas nativas em nuvem, nas quais as empresas obtêm custos operacionais mais baixos, escalabilidade sob demanda e alcance global simplificado. O impulso de adoção é reforçado por ferramentas de produtividade de contact center com inteligência artificial integrada, ecossistemas de API de operadoras em expansão e mandatos crescentes de data centers verdes que favorecem cargas de trabalho de voz virtualizadas em detrimento de comutação local. A intensidade competitiva aumenta à medida que as operadoras de telecomunicações tradicionais migram para o software, as nuvens de hiperescala disputam o tráfego de voz e os fornecedores especializados se diferenciam por meio de pacotes verticais e plataformas centradas em desenvolvedores. Embora a segurança e a confiabilidade da largura de banda ainda moderem a adoção em mercados altamente regulamentados e emergentes, a tendência predominante sinaliza uma inclinação decisiva e de longo prazo em direção a arquiteturas de telefonia com prioridade para a nuvem em todas as principais regiões.

Principais Conclusões do Relatório

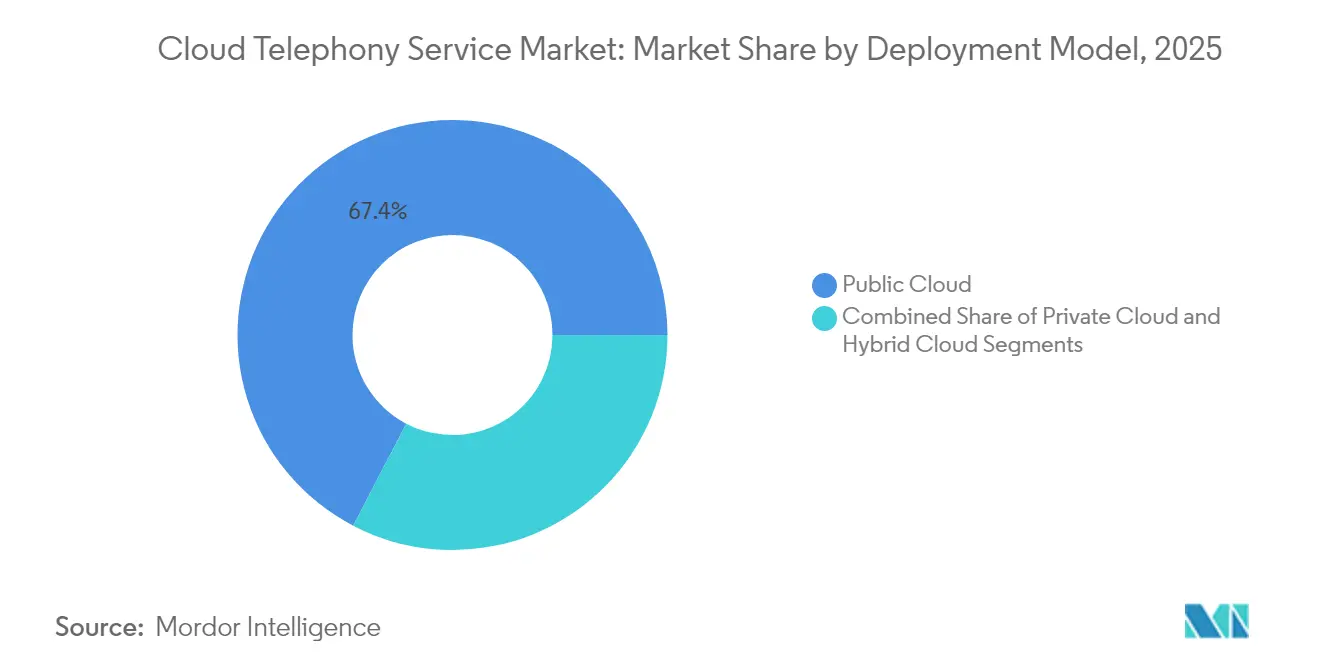

- Por modelo de implantação, a nuvem pública capturou 67,35% da participação do mercado de serviços de telefonia em nuvem em 2025, enquanto as configurações híbridas estão se expandindo a uma CAGR de 10,12% até 2031.

- Por tipo de serviço, o UCaaS deteve 41,05% do tamanho do mercado de serviços de telefonia em nuvem em 2025, enquanto o CPaaS avança a uma CAGR de 10,78% no mesmo horizonte.

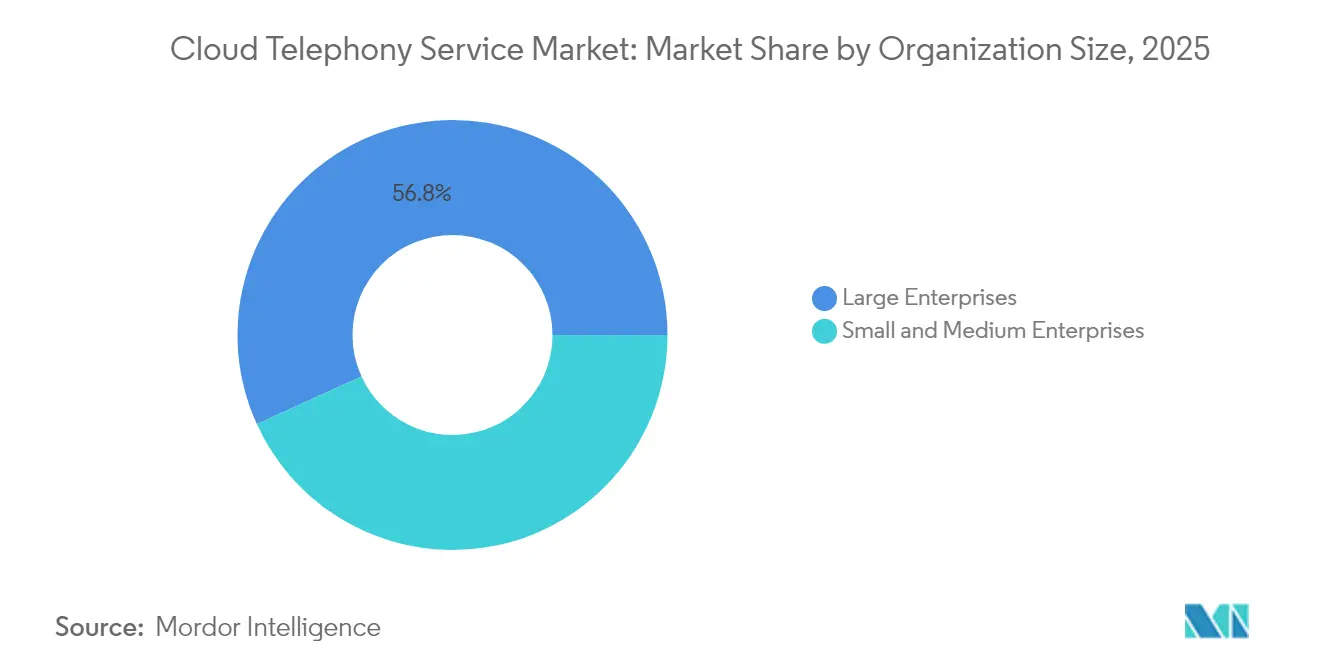

- Por tamanho de organização, as grandes empresas controlaram 56,80% do mercado de serviços de telefonia em nuvem em 2025; as pequenas e médias empresas estão crescendo a uma CAGR de 10,28% até 2031.

- Por vertical do usuário final, TI e telecomunicações comandaram 24,05% do tamanho do mercado de serviços de telefonia em nuvem em 2025, mas a saúde deve entregar uma CAGR de 10,95%.

- Por geografia, a América do Norte liderou com 36,95% de participação na receita em 2025; a Ásia-Pacífico deve registrar uma CAGR de 10,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Telefonia em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição de PBX legado para UC em nuvem | +2.1% | Global com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Cultura persistente de trabalho remoto e híbrido | +1.8% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| OPEX de nuvem pública e escalabilidade elástica | +1.2% | Segmentos de PMEs sensíveis a custos globalmente | Longo prazo (≥ 4 anos) |

| Produtividade de contact center aprimorada por IA | +0.9% | América do Norte e Europa primeiro, APAC em seguida | Médio prazo (2-4 anos) |

| Monetização de API de operadoras em ecossistemas SaaS | +0.6% | Mercados desenvolvidos em todas as regiões | Longo prazo (≥ 4 anos) |

| Mandatos de data centers verdes | +0.4% | União Europeia liderando; América do Norte e APAC acompanhando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de PBX Legado para UC em Nuvem

As empresas estão abandonando equipamentos de PBX obsoletos em favor de nuvens de comunicações unificadas que eliminam ciclos de atualização de hardware, talentos especializados em telefonia e sobrecargas de planejamento de capacidade. O Microsoft Teams Phone ilustra essa mudança ao incorporar voz global dentro de suítes de produtividade existentes e reduzir o custo total de propriedade em até 30%.[1]Microsoft Corporation, "Microsoft Teams Phone," microsoft.comOs tomadores de decisão tratam cada vez mais as cargas de trabalho de voz como parte de uma plataforma digital mais ampla, utilizando análises, serviços de IA e interoperabilidade móvel que simplesmente não são viáveis no local. Os cronogramas de depreciação de ativos físicos de PBX se alinham perfeitamente com planos de migração para a nuvem de cinco anos, incentivando projetos de substituição em massa. À medida que os pacotes de licenciamento incluem voz, mensagens e vídeo sob uma única assinatura previsível, os controladores financeiros favorecem o modelo de assinatura. Coletivamente, esses fatores acrescentam 2,1 pontos percentuais à CAGR geral, tornando a transição o acelerador mais importante para o mercado de serviços de telefonia em nuvem.

Aumento da Cultura de Trabalho Remoto e Híbrido

O trabalho híbrido é agora uma característica estrutural, e não temporária, do emprego global. Os trabalhadores do conhecimento esperam a mesma qualidade de chamada em casa, em espaços de coworking e na sede, forçando as equipes de TI a priorizar soluções de voz independentes de localização. O Cisco Webex Calling roteia o tráfego PSTN por meio de provedores conectados à nuvem para garantir a conformidade, ao mesmo tempo que permite que os funcionários em roaming mantenham seus ramais existentes. As organizações também utilizam softphones otimizados para mobilidade que integram calendários e registros de CRM, garantindo a continuidade do fluxo de trabalho. A mudança cultural afeta todos os setores, de modo que a demanda aumenta em todas as faixas de tamanho de empresa, em vez de se restringir às empresas de tecnologia. O resultado acrescenta 1,8 ponto percentual ao crescimento do mercado de serviços de telefonia em nuvem, especialmente na América do Norte, Europa e nos principais centros da APAC em rápida urbanização.

OPEX de Nuvem Pública e Escalabilidade Elástica

A voz em nuvem pública elimina os gastos iniciais com hardware, distribui os custos por meio de modelos por usuário e permite que os operadores aumentem ou reduzam a capacidade em minutos. Essa flexibilidade econômica ressoa com as PMEs que não podem arcar com troncos de PBX superprovisionados durante os picos sazonais. Os painéis de faturamento em tempo real permitem que os CFOs repassem o uso às unidades de negócios, criando uma governança de custos transparente. Para as multinacionais, a expansão geográfica torna-se uma questão de licenciamento, e não de construção de centrais locais. Esses fatores injetam coletivamente 1,2 ponto percentual na CAGR e consolidam as nuvens públicas como a espinha dorsal padrão do mercado de serviços de telefonia em nuvem.

Produtividade de Contact Center Aprimorada por IA

A IA está redefinindo os fluxos de trabalho dos agentes ao oferecer pontuação de sentimento, roteamento por intenção e coaching contextual. O NICE CXone Mpower agora processa mais de 100 milhões de interações por mês, fornecendo insights em tempo real que reduzem os tempos de atendimento e elevam a resolução na primeira chamada. Os voicebots triagem consultas rotineiras, liberando os agentes humanos para tarefas complexas. Os modelos preditivos alocam equipes de acordo com os volumes de chamadas previstos, eliminando o tempo ocioso. Os ganhos de produtividade se traduzem diretamente em cálculos de ROI, acrescentando 0,9 ponto percentual ao crescimento e impulsionando as empresas a adotar plataformas de telefonia em nuvem que já incluem frameworks de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Obstáculos de segurança e conformidade de VoIP | -1.3% | Global, mais elevado em verticais regulamentadas | Curto prazo (≤ 2 anos) |

| Lacunas de QoS de banda larga em mercados emergentes | -0.8% | APAC emergente, América Latina, África | Médio prazo (2-4 anos) |

| Risco de aprisionamento por taxas de saída de nuvem de hiperescala | -0.7% | Adotantes de múltiplas nuvens em múltiplas regiões | Longo prazo (≥ 4 anos) |

| Limitações de paridade de recursos em fluxos de trabalho verticais | -0.5% | Saúde e serviços financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Segurança e Conformidade de VoIP

A crescente superfície de ameaças das comunicações IP coloca a criptografia, a prevenção de fraudes e a interceptação legal de volta nas agendas executivas. As novas regras de licenciamento de VoIP da Califórnia ilustram uma supervisão cada vez mais rigorosa, obrigando os provedores a obter autorizações separadas e a reportar métricas de tráfego. Em implantações multijurisdicionais, as empresas lidam com estatutos de privacidade sobrepostos que estipulam gravação de chamadas domésticas ou residência de dados. Os comitês de risco no nível do conselho frequentemente exigem auditorias de terceiros antes de aprovar contratos, o que prolonga os ciclos de aquisição. Os ventos contrários resultantes removem 1,3 ponto percentual da CAGR, especialmente em contas de saúde, finanças e setor público.

Lacunas de QoS de Banda Larga em Mercados Emergentes

Em partes do Sudeste Asiático, América Latina e África Subsaariana, a conectividade de última milha tem dificuldade em manter limites consistentes de jitter e perda de pacotes. A degradação da voz prejudica a percepção da marca, fazendo com que as subsidiárias locais adiem as migrações. Os acordos de nível de serviço raramente garantem pontuações MOS de nível empresarial fora dos núcleos metropolitanos, de modo que as organizações mantêm troncos analógicos de fallback. Os roteiros de atualização de rede estão melhorando, mas a deficiência ainda subtrai 0,8 ponto percentual do crescimento do mercado no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Estratégias Híbridas Equilibram Controle e Agilidade

As implantações de nuvem híbrida representam a configuração de expansão mais rápida, com uma CAGR de 10,12%, mesmo que a nuvem pública detenha 67,35% do tamanho do mercado de serviços de telefonia em nuvem em 2025. As empresas combinam data centers privados para cargas de trabalho sensíveis com capacidade pública elástica para tráfego padrão, mitigando riscos de latência e soberania. Instituições bancárias, de saúde e de defesa frequentemente mantêm gravações críticas para conformidade dentro das fronteiras nacionais, enquanto roteiam o excesso por meio de hubs regionais. O modelo também suporta migrações em fases, permitindo que as equipes de TI movam escritórios de países um cluster por vez sem interrupção do serviço.

As instalações de nuvem privada atendem a casos de uso mais restritos. Agências governamentais que operam redes classificadas ou bolsas de valores que não podem tolerar infraestrutura compartilhada dependem de ambientes dedicados. Embora intensivos em capital, essas implantações bloqueiam o acesso físico, permitem módulos de criptografia de hardware e cumprem regimes de certificação personalizados. O crescimento no mercado de serviços de telefonia em nuvem permanece modesto, mas estável, à medida que essas instituições modernizam o hardware de PBX legado em uma base individual. Por outro lado, a nuvem pública continua a seduzir as empresas do mercado intermediário com provisionamento plug-and-play, pools de numeração global e lançamentos rápidos de recursos. Espera-se que o nível público mantenha uma participação majoritária, mas sofra diluição incremental à medida que o híbrido ganha tração até 2031.

Por Tipo de Serviço: CPaaS Desbloqueia Conectividade Programável

O UCaaS ancorou 41,05% do mercado de serviços de telefonia em nuvem em 2025, consolidando seu papel como substituto padrão para telefones de mesa, correio de voz e conferências. Os fornecedores enriquecem as suítes com gerenciamento de tarefas, quadros brancos e vídeo com qualidade de intranet, tornando o pacote uma pilha de colaboração completa. O contact center como serviço (CCaaS) reivindica uma fatia saudável graças às ferramentas de IA que automatizam os fluxos de trabalho dos agentes. O PBX em nuvem e o entroncamento SIP persistem para organizações que desejam manter aparelhos físicos ou proteger investimentos existentes enquanto ainda roteiam chamadas pela nuvem.

O destaque é a plataforma de comunicações como serviço, que está crescendo a 10,78% ao ano à medida que os desenvolvedores integram funções de voz, SMS, vídeo e autenticação diretamente nos aplicativos dos clientes. Os varejistas incorporam widgets de clique para ligar no checkout, enquanto os aplicativos de logística despacham automaticamente alertas para motoristas em idiomas locais. O CPaaS também alimenta a autenticação de dois fatores e a verificação KYC, alinhando-se com as demandas de conformidade de fintechs. Essa narrativa de programabilidade se traduz diretamente em orçamentos de transformação digital, tornando o CPaaS um pilar estratégico do mercado de serviços de telefonia em nuvem mais amplo.

Por Tamanho de Organização: PMEs Aceleram por Meio da Simplicidade

As grandes empresas ainda representam 56,80% da receita de 2025, aproveitando conjuntos de recursos em múltiplas camadas, matrizes de conformidade global e kits de ferramentas de integração legada. As ondas de migração frequentemente coincidem com renovações de contratos de escritório ou atualizações de ERP, possibilitando pontos de ruptura tecnológica limpos. Estruturas de governança complexas favorecem fornecedores que oferecem portais de administração seguros, rastreamento de auditoria e controle de acesso baseado em funções, consolidando contratos de alto valor e longa duração.

As pequenas e médias empresas, no entanto, registram uma CAGR de 10,28%, pois a integração fácil para o usuário, os testes freemium e o faturamento por assento ressoam fortemente. O Dialpad ultrapassando USD 300 milhões em receita recorrente anual sublinha o crescente apetite das PMEs por ferramentas de chamadas, transcrição e coaching com IA, anteriormente restritas a grandes contact centers. Para empresas com orçamento limitado, a eliminação de taxas de manutenção e patches de software libera recursos para a expansão do negócio principal. O segmento de PMEs, portanto, injeta novo volume no mercado de serviços de telefonia em nuvem, aumentando a pressão competitiva por modelos de preços e suporte simplificados.

Por Vertical do Usuário Final: A Saúde Passa de Reativa para Proativa

As empresas de TI e telecomunicações permanecem os maiores compradores individuais, detendo 24,05% do tamanho do mercado de serviços de telefonia em nuvem em 2025, à medida que padronizam as operações internas e revendem minutos em nuvem por meio de canais de atacado. As instituições de BFSI adotam análise de voz para detecção de fraudes e reuniões de consultoria, enquanto o varejo combina URA automatizada com escaladas para agentes ao vivo para gerenciar picos de feriados. Os escritórios governamentais digitalizam as linhas diretas para cidadãos para reduzir os tempos de espera, e as universidades implantam ramais de PBX em nuvem para unir campi e turmas de e-learning. A manufatura recorre a endpoints SIP reforçados integrados com plataformas MES, vinculando alertas do chão de fábrica diretamente aos softphones dos supervisores.

A saúde deve crescer a uma CAGR de 10,95%, impulsionada pela telemedicina, monitoramento remoto de pacientes e colaboração segura entre clínicos. Criptografia de nível HIPAA, registros de chamadas prontos para auditoria e integração com prontuários eletrônicos de saúde figuram no topo das listas de verificação de aquisição. As consultas por vídeo se alinham com os códigos de reembolso, levando os hospitais a integrar a voz nos portais clínicos em vez de depender de aplicativos de consumo separados. O aumento das consultas virtuais na era da COVID consolidou as expectativas dos pacientes por acesso omnicanal, pressionando os provedores a renovar rapidamente a infraestrutura de voz.

Análise Geográfica

A participação de 36,95% da América do Norte reflete uma curva de adoção madura caracterizada por projetos de consolidação empresarial em larga escala, ampla penetração de fibra óptica e um ecossistema de parceiros vibrante. As agências federais dos Estados Unidos lançam contratos de modernização de vários bilhões de dólares que incluem voz baseada em nuvem, enquanto as corporações da Fortune 500 incorporam pools de numeração global em políticas de trabalho híbrido. O Canadá aproveita as iniciativas provinciais de banda larga para estender a cobertura a zonas remotas de extração de recursos, oferecendo aos operadores de mineração e energia opções confiáveis de VoIP.

A Europa registra expansão constante, pois a conformidade com o GDPR e a soberania digital permanecem critérios centrais de compra. O mercado de serviços de telefonia em nuvem se beneficia de iniciativas pan-europeias que defendem data centers energeticamente eficientes e interoperabilidade transfronteiriça. No Reino Unido, as empresas de serviços financeiros migram os terminais de mesa de negociação para a nuvem, melhorando a resiliência e reduzindo os custos de metragem quadrada. Os fabricantes do Mittelstand alemão migram para implantações híbridas que combinam telefones SIP no chão de fábrica com hubs de colaboração em nuvem pública. O framework "cloud de confiance" da França incentiva nós de voz hospedados localmente, levando ao surgimento de modelos de parceria soberana.

A Ásia-Pacífico registra a trajetória mais rápida, com uma CAGR de 10,54%, e está remodelando o centro de gravidade de longo prazo do mercado de serviços de telefonia em nuvem. O agressivo plano de computação em nuvem da China impulsiona governos provinciais e empresas estatais a padronizar em pilhas de UC domésticas. Os projetos Digital India e BharatNet da Índia estendem a fibra óptica a distritos rurais, facilitando um salto de linhas analógicas para softphones em nuvem em pequenas empresas. A base empresarial do Japão prioriza a voz resiliente a desastres após eventos sísmicos, optando por nuvens com redundância geográfica.

Cenário Competitivo

O mapa competitivo é moderadamente fragmentado, com suítes de software estabelecidas se cruzando com provedores de voz especializados e operadoras de telecomunicações incumbentes. A Microsoft explora sua base de usuários do Microsoft 365 para incluir linhas do Teams Phone, permitindo o provisionamento com um clique nos consoles de administração familiares e acelerando o crescimento de assentos entre os clientes de produtividade existentes. A RingCentral continua a intermediar parcerias com operadoras que incorporam sua pilha UCaaS nas ofertas de operadoras incumbentes, ampliando o alcance e diluindo os custos de vendas diretas. A Cisco apoia-se nas relações com hardware de rede, oferecendo o Webex Calling como um complemento que utiliza as políticas de QoS existentes e as implantações de SD-WAN.

A Amazon Web Services reforça o Amazon Connect com assistência de agente por IA, análise de sentimento e conectores de CRM, monetizando ciclos de computação e armazenamento ao longo do caminho. A NICE expande-se além da voz de contact center para a orquestração de experiência de ponta a ponta, absorvendo a MindTouch para infundir conteúdo de gestão do conhecimento diretamente nos desktops dos agentes. Os fornecedores emergentes se diferenciam com APIs GraphQL amigáveis para desenvolvedores, faturamento por conversa e módulos de conformidade vertical. As operadoras de telecomunicações, preocupadas com a erosão da receita, cultivam ofertas de UCaaS de marca própria hospedadas em data centers regionais para reter contratos empresariais. A atividade de fusões e aquisições permanece intensa, com players adquirindo startups de análise de IA, corretores regionais de troncos SIP e ferramentas de automação de fluxo de trabalho. Olhando para o futuro, a amplitude da plataforma, as integrações pré-construídas e os preços transparentes provavelmente superarão a qualidade bruta das chamadas como critérios decisivos de compra.

Líderes do Setor de Serviços de Telefonia em Nuvem

RingCentral

8x8 Inc.

Microsoft (Teams Phone)

Cisco (Webex Calling)

Vonage (incl. Ericsson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NICE apresentou inovações do CXone Mpower, incluindo implantações na Disney e na H&R Block que destacam a automação orientada por IA em escala.

- Maio de 2025: A NICE reportou crescimento de receita em nuvem de 12% ano a ano, atingindo USD 700,2 milhões e autorizando um plano de recompra de ações de USD 500 milhões.

- Fevereiro de 2025: O Dialpad ultrapassou USD 300 milhões em receita recorrente anual, sublinhando o impulso nas chamadas em nuvem para PMEs centradas em IA.

- Janeiro de 2025: A Five9 lançou a sincronização bidirecional de presença para o Microsoft Teams, permitindo que os agentes visualizem a disponibilidade de especialistas em tempo real.

Escopo do Relatório Global do Mercado de Serviços de Telefonia em Nuvem

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| UCaaS |

| CCaaS |

| PBX em Nuvem |

| CPaaS |

| Entroncamento SIP |

| URA e Atendente Automático |

| APIs de Voz e Mensagens |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Educação |

| Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tipo de Serviço | UCaaS | ||

| CCaaS | |||

| PBX em Nuvem | |||

| CPaaS | |||

| Entroncamento SIP | |||

| URA e Atendente Automático | |||

| APIs de Voz e Mensagens | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Educação | |||

| Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | Nigéria | ||

| África do Sul | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de telefonia em nuvem?

O tamanho do mercado de serviços de telefonia em nuvem é avaliado em USD 29,17 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Prevê-se que registre uma CAGR de 9,32%, atingindo USD 45,57 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações de nuvem híbrida estão se expandindo a uma CAGR de 10,12%, à medida que as empresas equilibram segurança com escalabilidade.

Por que a Ásia-Pacífico está atraindo a atenção dos fornecedores?

A CAGR de 10,54% da região é impulsionada pela rápida digitalização, expansão da banda larga e pela popularidade das APIs CPaaS amigáveis para desenvolvedores.

Como as pequenas e médias empresas estão se beneficiando?

As PMEs eliminam os custos de hardware, adotam preços pay-as-you-go e acessam recursos com IA que nivelam o campo de jogo com as grandes empresas.

Quais são as principais barreiras à adoção?

A conformidade de segurança de VoIP, a qualidade inconsistente da banda larga em mercados emergentes e as preocupações com as taxas de saída de hiperescala são as principais restrições.

Página atualizada pela última vez em: