Tamaño y Participación del Mercado de Gestión de Postura de Seguridad en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Postura de Seguridad en la Nube por Mordor Intelligence

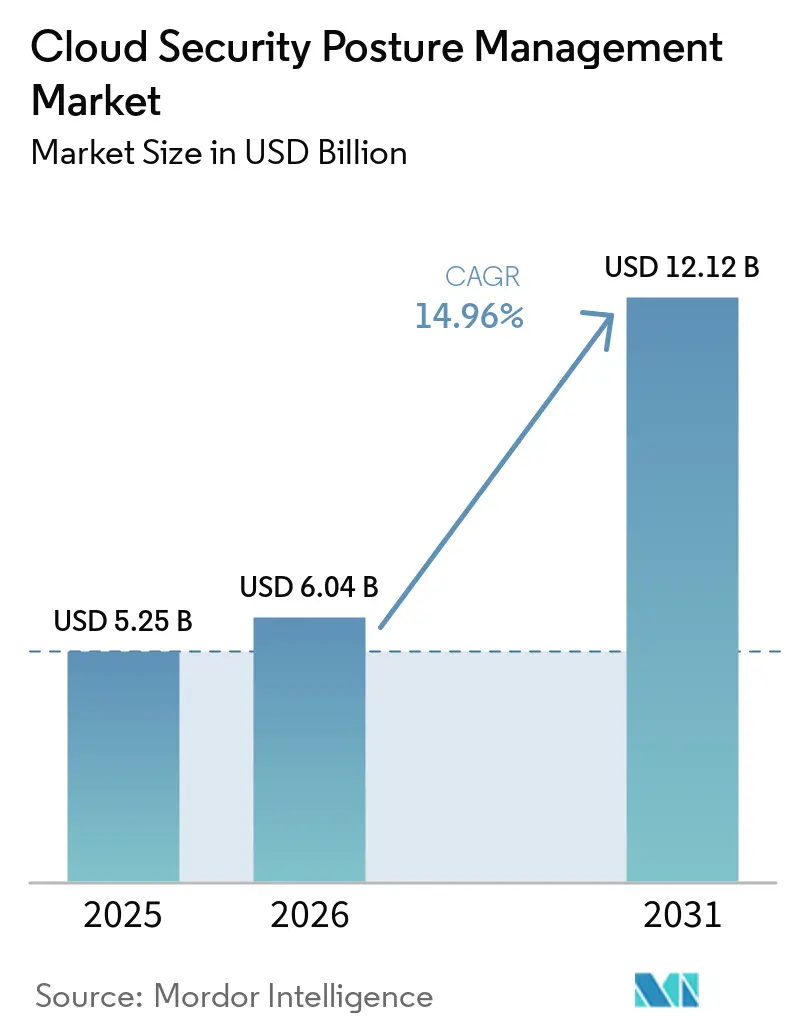

Se proyecta que el tamaño del Mercado de Gestión de Postura de Seguridad en la Nube se expanda desde USD 5,25 mil millones en 2025 y USD 6,04 mil millones en 2026 hasta USD 12,12 mil millones en 2031, registrando una CAGR del 14,96% entre 2026 y 2031.

La mayor presión regulatoria, la rápida expansión multinube y el cambio hacia la mitigación de riesgos habilitada por inteligencia artificial se combinan para mantener la demanda resiliente incluso cuando el gasto general en TI se desacelera en varias regiones. Los proveedores están incorporando funciones de gestión de postura dentro de plataformas de seguridad nativas de la nube más amplias, de modo que los equipos de seguridad puedan pasar del manejo reactivo de alertas a la aplicación continua de controles. El contexto competitivo favorece ahora a los proveedores que fusionan la gestión de postura de seguridad en la nube con la protección de cargas de trabajo, derechos y aplicaciones para ofrecer a las empresas una única fuente de verdad en los entornos de desarrollo y tiempo de ejecución. Los grandes contratos que involucran a hiperescaladores y empresas líderes en ciberseguridad apuntan a un panorama maduro en el que la amplitud de la plataforma y las integraciones profundas con los proveedores importan más que la novedad de las funcionalidades.

Conclusiones Clave del Informe

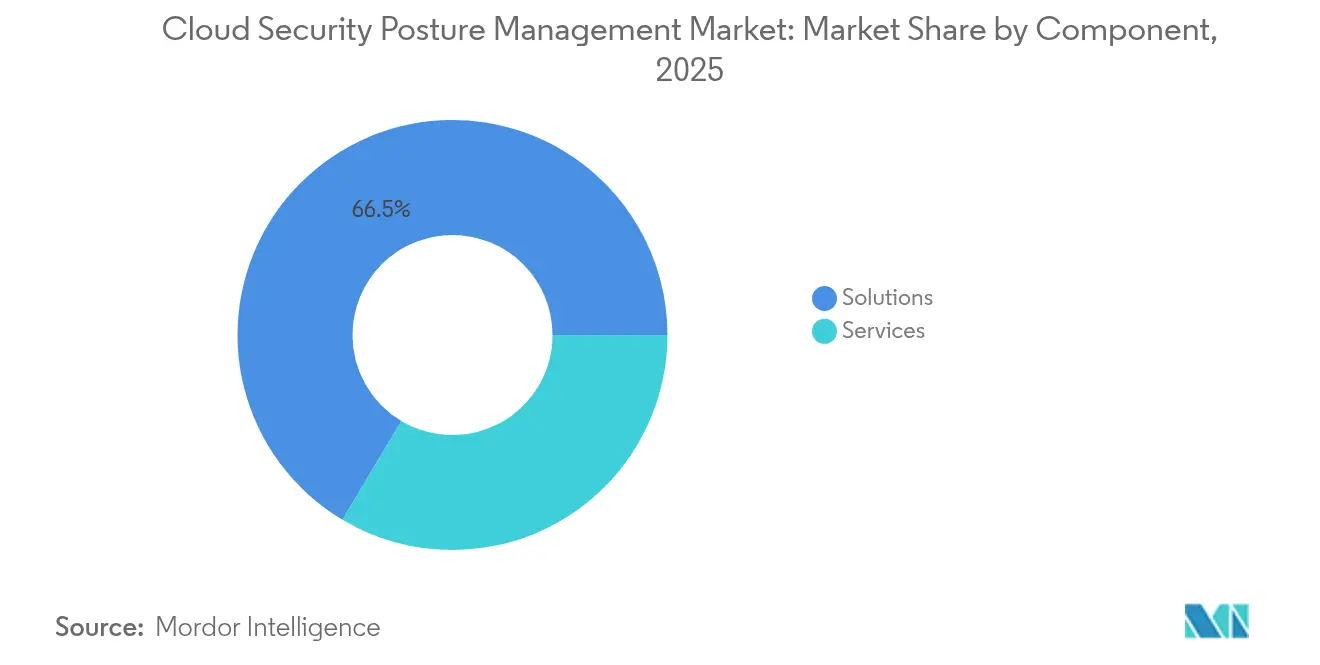

- Por componente, las Soluciones capturaron el 66,45% de la participación del mercado de Gestión de Postura de Seguridad en la Nube en 2025, mientras que los Servicios están proyectados para expandirse a una CAGR del 15,12% hasta 2031.

- Por modelo de nube, la Infraestructura como Servicio representó el 48,92% del tamaño del mercado de Gestión de Postura de Seguridad en la Nube en 2025; el Software como Servicio está proyectado para crecer a una CAGR del 15,2% hasta 2031.

- Por modo de implementación, las cargas de trabajo en nube pública representaron el 44,35% de las implementaciones de 2025, aunque las arquitecturas híbridas las superarán con una CAGR del 15,74% durante el período de pronóstico.

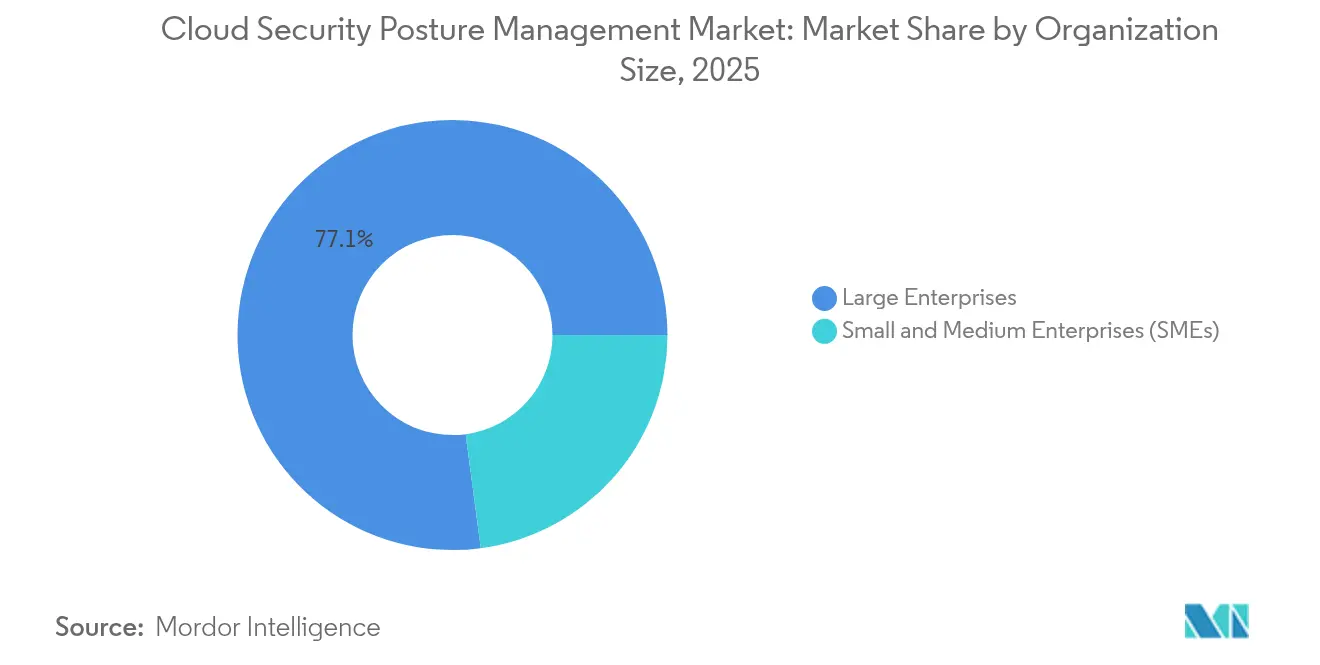

- Por tamaño de organización, las Grandes Empresas representaron el 77,10% de la participación del mercado de Gestión de Postura de Seguridad en la Nube en 2025, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 15,08% hasta 2031.

- Por vertical industrial, la Banca, Servicios Financieros y Seguros representaron el 29,12% de los ingresos de 2025; el sector Salud está preparado para una CAGR del 15,07% durante el período de pronóstico.

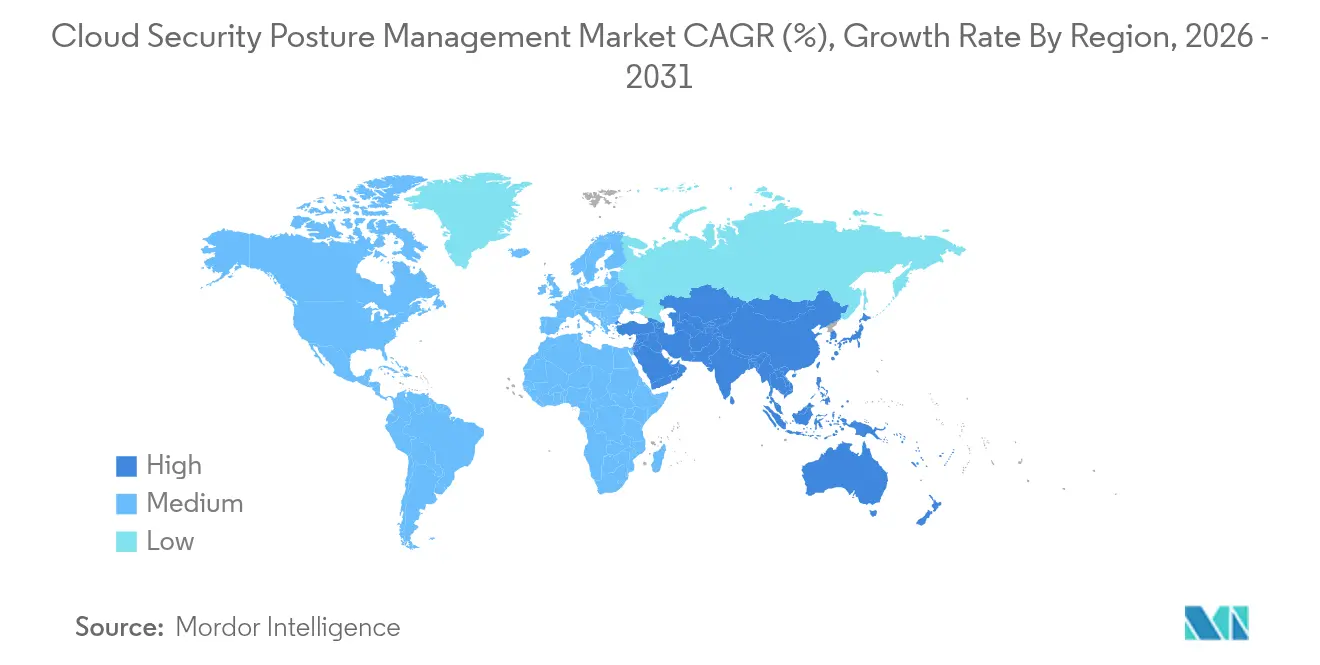

- Por geografía, América del Norte lideró con una participación de ingresos del 35,02% en 2025, mientras que Asia-Pacífico muestra la CAGR regional más alta del 15,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Postura de Seguridad en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de la gestión de postura de seguridad en la nube en plataformas CNAPP | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de los motores de autorremediación asistidos por inteligencia artificial | +2.5% | Global, concentrado en mercados con avanzada orientación tecnológica | Corto plazo (≤ 2 años) |

| Expansión de las auditorías de confianza cero y responsabilidad compartida | +2.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Presión regulatoria para la generación de informes en tiempo real sobre configuración en la nube | +1.9% | UE y Asia-Pacífico como núcleo, expandiéndose hacia las Américas | Largo plazo (≥ 4 años) |

| Proliferación multinube en empresas del mercado medio | +1.7% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Requisitos de cuadros de mando de seguridad impulsados por aseguradoras | +1.4% | América del Norte liderando, expandiéndose globalmente | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Integración de la gestión de postura de seguridad en la nube en ecosistemas de Plataforma de Protección de Aplicaciones Nativas de la Nube (CNAPP)

La gestión de postura de seguridad en la nube está evolucionando rápidamente de un panel de control independiente a un módulo fundamental dentro de suites CNAPP unificadas, un cambio que libera a los equipos de seguridad de gestionar consolas y políticas superpuestas. La decisión de Aqua Security de incluir análisis de postura junto con controles de contenedores y cargas de trabajo demuestra cómo un único plano de políticas puede ahora rastrear configuraciones incorrectas desde la compilación hasta el tiempo de ejecución. Esta evolución está impulsando el crecimiento en el mercado de gestión de postura de seguridad en la nube,[1]Aqua Security, "Aqua Platform Adds CSPM to CNAPP," aquasec.comLas organizaciones que implementan plataformas convergentes reportan un tiempo medio de remediación materialmente menor, ya que las alertas llegan ya correlacionadas con el contexto de los activos y las rutas de explotación. La misma consola también incorpora controles en los flujos de trabajo de los desarrolladores, lo que reduce la desviación antes de que llegue a los recursos de producción. Las integraciones con los módulos de gobernanza de identidades reducen aún más las superficies de ataque ocultas al exponer la acumulación de privilegios dentro de las cuentas en la nube. En conjunto, estos cambios estrechan el ciclo de retroalimentación entre DevOps y SecOps y elevan los costos de cambio para los proveedores de productos puntuales.

Auge de los motores de autorremediación asistidos por inteligencia artificial

Las herramientas de inteligencia artificial ahora leen gráficos de configuración, clasifican los hallazgos por impacto empresarial y activan correcciones a través de solicitudes de extracción de Infraestructura como Código. Los primeros adoptantes señalan que la remediación autogenerada a menudo reduce a la mitad el backlog de alertas de nube abiertas durante los primeros 90 días de uso. Los motores de políticas deterministas reducen el error humano al proponer cambios precisos en JSON o YAML en lugar de consejos generalizados de mejores prácticas. El enfoque contrarresta la brecha global de habilidades en seguridad en la nube y libera a los analistas sénior para que se concentren en la búsqueda de amenazas. Para los proveedores, la profundidad de la remediación se convierte en un diferenciador claro, ya que los clientes evalúan no solo lo que la plataforma detecta, sino con qué rapidez puede actuar sin ciclos de aprobación manual. Los proveedores que poseen tanto la capa de análisis como el flujo de trabajo de automatización obtienen mayor fidelización a través de modelos de aprendizaje automático propietarios que mejoran con el volumen de datos de los inquilinos.

Expansión de las auditorías de confianza cero y responsabilidad compartida

Las empresas que implementan marcos de confianza cero exigen la verificación continua de cada carga de trabajo, identidad y flujo de red. Los módulos de gestión de postura de seguridad en la nube ahora incorporan telemetría de gestión de identidades y accesos para señalar cuentas con altos privilegios no utilizadas y patrones de delegación sospechosos, alineándose así con el principio de "nunca confiar, siempre verificar" de la confianza cero[2]Cisco, "Zero Trust Architecture Guide," cisco.com. Al mismo tiempo, los límites de responsabilidad compartida se están difuminando a medida que los servicios PaaS y SaaS gestionados ganan terreno. Las herramientas modernas, por lo tanto, mapean las obligaciones del proveedor frente a las del cliente y alertan a los propietarios únicamente sobre las configuraciones incorrectas que caen dentro de su ámbito de responsabilidad, reduciendo los falsos positivos. La confluencia de la confianza cero y el sofisticado análisis de postura aumenta la conciencia ejecutiva sobre el riesgo de configuración, lo que acelera la financiación a nivel de junta directiva para la modernización de la seguridad en la nube.

Presión regulatoria para la generación de informes en tiempo real sobre configuración en la nube

Los legisladores de todo el mundo están convirtiendo las auditorías periódicas en supervisión continua. Las normas de soberanía de datos de Asia-Pacífico y las nuevas directivas europeas exigen evidencia en tiempo casi real de que las cargas de trabajo sensibles permanecen dentro de las regiones permitidas, lo que obliga a las organizaciones a automatizar la recopilación de instantáneas y los informes de cumplimiento exportables. Los reguladores financieros, en particular, ahora esperan la detección automatizada de desviaciones en escenarios de pruebas de estrés. No proporcionar evidencia de postura en tiempo real arriesga multas y acceso restringido al mercado, por lo que incluso las empresas con presupuesto limitado tratan el gasto en gestión de postura de seguridad en la nube como un costo de cumplimiento en lugar de una partida discrecional. Los proveedores que ofrecen paquetes de plantillas para múltiples jurisdicciones obtienen una ventaja competitiva porque los clientes multinacionales desean evitar herramientas fragmentadas para cada región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga de alertas y escasez de habilidades en los equipos de SecOps | -1.8% | Global, aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Superposición de herramientas con CWPP/CIEM que genera fricción presupuestaria | -1.5% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Profundidad limitada de API para algunos proveedores de SaaS/PaaS | -1.2% | Global, variable según el proveedor de nube | Largo plazo (≥ 4 años) |

| Barreras de residencia de datos en proyectos de nube soberana | -1.0% | Asia-Pacífico y la UE como núcleo, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga de alertas y escasez de habilidades en los equipos de SecOps

El propio éxito de la gestión de postura de seguridad en la nube en la identificación de riesgos ha desbordado a muchos centros de operaciones de seguridad. Las empresas a menudo reciben miles de alertas de postura por día y no pueden contratar analistas con la suficiente rapidez para clasificarlas. Los datos de campo de Fortinet muestran que incluso los equipos grandes investigan solo una fracción de los hallazgos diarios, dejando las configuraciones incorrectas sin resolver y erosionando la confianza en las herramientas. La automatización alivia parte de la carga, pero sigue siendo necesaria una experiencia significativa para ajustar las políticas e integrar las correcciones en los flujos de trabajo de CI/CD. Como resultado, las opciones de servicios gestionados ganan popularidad, pero sus costos presionan a las empresas más pequeñas que ya lidian con presupuestos de ciberseguridad ajustados.

Superposición de herramientas con CWPP y CIEM que genera fricción presupuestaria

Los directores de información agrupan cada vez más los controles de cargas de trabajo, derechos y postura en una única adquisición para reducir la proliferación de licencias. Cuando los proveedores de gestión de postura de seguridad en la nube presentan una SKU adicional, los responsables financieros cuestionan el valor incremental en relación con el gasto existente en CWPP o CIEM. Algunos proveedores especializados responden con precios agresivos, mientras que los proveedores de plataformas argumentan mayores ahorros en el costo total de propiedad a través de la consolidación. Los compradores, en consecuencia, alargan los ciclos de evaluación, lo que ralentiza el reconocimiento de ingresos para todos los proveedores y favorece a los participantes del mercado que posicionan la gestión de postura de seguridad en la nube como una funcionalidad integrada en lugar de una línea de producto independiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Señala la Maduración del Mercado

El segmento de Soluciones retuvo el 66,45% de la participación del mercado de Gestión de Postura de Seguridad en la Nube en 2025, confirmando que la detección y la generación de informes siguen siendo el punto de entrada para la mayoría de los compradores. Sin embargo, la categoría de Servicios se está expandiendo a una CAGR del 15,12% hasta 2031, ya que las empresas se enfrentan a la complejidad operativa de convertir las alertas en cambios de política duraderos. Los socios de servicios gestionados ofrecen ajuste continuo, ingeniería de reglas personalizadas y clasificación 24×7, actividades que muchos equipos no tienen el ancho de banda interno para realizar. El aumento en los contratos de servicios también refleja la creciente demanda de evaluaciones de postura previas a fusiones o certificaciones de cumplimiento, un nicho que las empresas de consultoría se apresuran a monetizar. Los proveedores de plataformas, por lo tanto, refuerzan las alianzas de servicios o crean equipos de asesoría internos para evitar la fuga de ingresos.

La creciente brecha de habilidades impulsa aún más la adopción de servicios, particularmente entre las organizaciones del mercado medio que no pueden permitirse arquitectos de seguridad en la nube a tiempo completo. Los proveedores que ofrecen paquetes con precios basados en resultados —en lugar de facturación por horas— ganan terreno porque se alinean directamente con los objetivos de reducción de riesgos. A lo largo del horizonte de pronóstico, los servicios de integración para la remediación impulsada por inteligencia artificial deberían registrar el crecimiento más rápido, dado que los motores de políticas deterministas requieren una gobernanza cuidadosa para evitar cambios de configuración no deseados en los entornos de producción.

Por Modelo de Nube: La Seguridad SaaS Emerge como Catalizador de Crecimiento

Los entornos de Infraestructura como Servicio representaron el 48,92% de la participación del mercado de Gestión de Postura de Seguridad en la Nube en 2025, subrayando el dominio histórico de las cargas de trabajo de máquinas virtuales y contenedores. Sin embargo, los recursos de Software como Servicio registrarán la CAGR más alta del 15,2%, ya que las unidades de negocio continúan adoptando suites de productividad, plataformas de CRM y herramientas de colaboración que almacenan datos sensibles fuera del perímetro tradicional. Los módulos de Gestión de Postura de Seguridad de Software como Servicio cubren esta brecha al analizar la configuración a nivel de inquilino, los tokens de API no utilizados y los enlaces de uso compartido excesivo. Las empresas que adoptan estas capacidades señalan una rápida reducción del riesgo cuando se deshabilitan las cuentas huérfanas y las integraciones de terceros.

La Plataforma como Servicio también entra en la consideración general a medida que proliferan los servicios sin servidor y de bases de datos gestionadas. Aquí, la gestión de postura debe comprender las funciones efímeras y el privilegio mínimo consciente del contexto, tareas que los rastreadores heredados que asumen servidores persistentes abordan de manera deficiente. Los proveedores que exponen lenguajes de políticas coherentes en IaaS, PaaS y SaaS obtienen el apoyo ejecutivo al reducir la carga operativa de tres pilas de herramientas separadas. El cambio consolida la percepción de la gestión de postura de seguridad en la nube como una capa de control universal que abarca todo el espectro de modelos de entrega en la nube.

Por Modo de Implementación: La Complejidad de la Nube Híbrida Impulsa la Innovación

Las cargas de trabajo en nube pública representaron el 44,35% de las implementaciones de 2025, aunque las arquitecturas híbridas las superarán con una CAGR del 15,74%, ya que los equipos de riesgo prefieren una ruta de migración gradual que mantiene ciertos datos en las instalaciones por razones de gobernanza. Los entornos híbridos complican la gestión de postura porque las herramientas deben extraer telemetría de las API de los hiperescaladores, los núcleos de nube privada y los clústeres virtualizados tradicionales. Los proveedores responden con recopiladores ligeros que normalizan los hallazgos en un gráfico unificado respetando las restricciones de soberanía de datos.

El desafío de gobernanza se intensifica cuando las normas de ubicación de datos exigen que las instantáneas de configuración permanezcan dentro de las fronteras nacionales. Las plataformas de mejor categoría resuelven esto ofreciendo centros de procesamiento regionales y controles de acceso basados en atributos que permiten a los administradores establecer límites de visibilidad detallados. A medida que las empresas estandarizan en estos paneles de múltiples entornos, adquieren confianza para desmantelar los escáneres aislados, liberando así presupuestos para mejoras analíticas como la simulación de rutas de ataque.

Por Tamaño de Organización: La Adopción por Parte de las PYMES se Acelera a Pesar de las Restricciones Presupuestarias

Las Grandes Empresas ejercieron el 77,10% del control del mercado en 2025, aunque se prevé que las Pequeñas y Medianas Empresas sean el segmento de más rápido crecimiento con una CAGR del 15,08%, ya que las implementaciones llave en mano reducen las barreras de adopción. Las hojas de ruta de los proveedores ahora enfatizan la incorporación guiada, las plantillas de cumplimiento prediseñadas y la facturación basada en el uso que alinea el costo con la escala. Estos atributos atraen a las empresas más pequeñas cuyo gasto en seguridad rara vez iguala al de sus pares del Fortune 500.

El cálculo del riesgo también ha cambiado. Los actores de ransomware apuntan cada vez más a las empresas medianas que tienen menos controles compensatorios, lo que obliga a las juntas directivas a financiar herramientas de gestión de postura que antes se consideraban "solo para grandes empresas". Los proveedores que ofrecen conjuntos de funcionalidades escalonadas capturan esta demanda al permitir que las empresas comiencen con el análisis básico de configuraciones incorrectas y luego agreguen módulos de identidad o cargas de trabajo. Las ediciones comunitarias y los períodos de prueba gratuita amplían aún más el embudo, aunque los proveedores deben equilibrar la generosidad con modelos de soporte sostenibles.

Por Vertical Industrial: La Digitalización de la Salud Impulsa la Expansión Vertical

Los clientes de Banca, Servicios Financieros y Seguros contribuyeron con el 29,12% de los ingresos de 2025, un testimonio de los estrictos mandatos de cumplimiento y la alta densidad de valor de los datos. Estas instituciones requieren evidencia de monitoreo continuo de controles como parte de los exámenes regulatorios, lo que convierte a la gestión de postura de seguridad en la nube en una partida presupuestaria no negociable. Los proveedores compiten en la rapidez con que sus plataformas mapean los hallazgos a cláusulas específicas en estándares como PCI DSS o FFIEC.

El sector Salud, mientras tanto, registrará una CAGR del 15,07% hasta 2031, impulsada por la acelerada migración de registros médicos electrónicos y la adopción de la telesalud. Las cargas de trabajo clínicas conllevan estrictas obligaciones de retención de datos y registro de auditorías, por lo que las herramientas de postura deben integrarse con los sistemas de información hospitalaria y las redes de dispositivos médicos. Los proveedores que certifican la alineación con HIPAA y mantienen opciones de aislamiento de datos de pacientes específicas por región obtienen una ventaja. Con el tiempo, el análisis predictivo basado en tendencias anónimas de configuraciones incorrectas clínicas puede reducir aún más la exposición al señalar configuraciones de alto riesgo antes de la implementación.

Análisis Geográfico

América del Norte retuvo el 35,02% de la participación de ingresos en 2025 gracias a la madura adopción de la nube, una densa concentración de proveedores de seguridad y marcos estrictos como FedRAMP que impulsan a las agencias y contratistas a mantener líneas de base de configuración documentadas. La continua inversión federal en programas de confianza cero sostiene el gasto en plataformas, mientras que un ecosistema de capital de riesgo saludable financia empresas emergentes disruptivas que introducen funcionalidades de remediación nativas de inteligencia artificial. Las empresas canadienses se alinean cada vez más con los estándares de seguridad de los Estados Unidos, lo que permite acuerdos de servicios gestionados transfronterizos que elevan los ingresos regionales.

Asia-Pacífico ofrecerá la CAGR regional más alta del 15,55%, ya que los gobiernos legislan prácticas de localización de datos y ofrecen incentivos fiscales para la construcción de centros de datos en la nube locales. Los grandes proyectos nacionales de digitalización en Japón, India y Australia incorporan la generación de informes de postura de seguridad en la nube en las directrices de adquisición, lo que efectivamente obliga a la implementación de herramientas en las cargas de trabajo respaldadas por el Estado. Mientras tanto, la Ley de Ciberseguridad de Malasia de 2024 exige el monitoreo continuo para los operadores de sectores críticos, acelerando la entrada de proveedores en los mercados del Sudeste Asiático y creando oportunidades de canal para los integradores de sistemas locales.

Europa exhibe un complejo panorama de cumplimiento anclado por el RGPD y las nuevas regulaciones de inteligencia artificial adoptadas recientemente que exigen transparencia en la toma de decisiones algorítmica. Las empresas, por lo tanto, buscan paneles de postura que puedan producir registros de auditoría de múltiples jurisdicciones a demanda. Alemania y Francia lideran las iniciativas de nube soberana que requieren el procesamiento de datos dentro del país, lo que lleva a los proveedores a lanzar zonas de alojamiento exclusivas para la UE. En paralelo, la divergencia regulatoria del Reino Unido tras el Brexit impulsa la demanda de mapeos de doble cumplimiento, lo que favorece a las plataformas con motores de políticas flexibles. América Latina, Oriente Medio y África siguen siendo territorios de expansión incipientes pero atractivos, ya que los lanzamientos de regiones de hiperescaladores ponen las API modernas al alcance de las empresas locales.

Panorama Competitivo

El mercado de Gestión de Postura de Seguridad en la Nube muestra una fragmentación moderada: ningún proveedor tiene un control decisivo, aunque los cinco principales grupos en conjunto representan una porción sustancial de los ingresos globales. La consolidación estratégica ilustra la prima otorgada a las pilas integrales de seguridad en la nube. La adquisición de Wiz por parte de Google por USD 32 mil millones otorga al hiperescalador tecnología de gráficos sin agente que abarca cargas de trabajo de AWS, Azure y Google Cloud. Palo Alto Networks, por su parte, integró el análisis de postura en Cortex Cloud, reduciendo el tiempo de recopilación de contexto de los analistas y reforzando su narrativa de plataforma[4]Palo Alto Networks, "Q2 2025 Financial Results," paloaltonetworks.com.

Las empresas emergentes centradas en inteligencia artificial presionan a los actores establecidos para que innoven. Gomboc AI obtuvo USD 13 millones para comercializar motores de remediación deterministas que crean solicitudes de extracción directamente en repositorios de infraestructura como código. Estas capacidades resuenan con las organizaciones lideradas por desarrolladores que prefieren la infraestructura autocurativa a las colas de tickets posteriores al hecho. Los proveedores establecidos responden incorporando funcionalidades similares o adquiriendo especialistas de nicho, difuminando la línea entre el monitoreo de postura y la protección de cargas de trabajo.

Las estrategias de comercialización ahora dependen de las alianzas en el ecosistema. Los proveedores con integraciones nativas profundas en la nube anclan mercados que agrupan el análisis de derechos, la protección en tiempo de ejecución de cargas de trabajo y la automatización del cumplimiento. Los socios de canal obtienen margen al superponer servicios gestionados sobre estas suites. Las empresas de gestión de postura de seguridad en la nube especializadas corren el riesgo de marginación a menos que aseguren victorias verticales de referencia o pivoten hacia modelos OEM integrados que alimenten sus análisis en plataformas de seguridad más amplias.

Líderes de la Industria de Gestión de Postura de Seguridad en la Nube

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Upwind adquirió Nyx Security para profundizar la detección de amenazas en tiempo de ejecución para cargas de trabajo nativas de la nube.

- Abril de 2025: Qualys presentó TotalCloud 2.0 con TruRisk Insights, combinando datos de cargas de trabajo y postura para una puntuación de riesgo unificada.

- Abril de 2025: Redington Limited se asoció con Banyan Cloud para ofrecer servicios CNAPP sin agente a empresas indias en verticales reguladas.

- Marzo de 2025: Google completó su adquisición de Wiz por USD 32 mil millones, el mayor acuerdo de ciberseguridad hasta la fecha.

- Febrero de 2025: Palo Alto Networks presentó Cortex Cloud, unificando la detección, la postura y la seguridad de aplicaciones en una única consola.

- Febrero de 2025: Blackpoint Cyber lanzó CompassOne, que agrupa controles de postura en la nube con funciones más amplias de respuesta a la seguridad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de gestión de postura de seguridad en la nube (CSPM) como el conjunto de todas las ofertas de software y servicios gestionados que analizan de forma continua los recursos de nube pública, privada e híbrida para detectar, priorizar y remediar configuraciones incorrectas, violaciones de políticas y brechas de cumplimiento en entornos IaaS, PaaS y SaaS.

Exclusión del alcance: los productos de firewall en las instalaciones, de endpoint y de SIEM quedan fuera de este límite.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modelo de Nube

- Infraestructura como Servicio (IaaS)

- Plataforma como Servicio (PaaS)

- Software como Servicio (SaaS)

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Educación

- Manufactura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con CISOs, líderes de DevSecOps, consultores regionales de nube y auditores regulatorios en América del Norte, Europa y Asia-Pacífico. Estas conversaciones clarificaron los modelos de licencia típicos, los factores desencadenantes de adopción y los puntos de referencia de precios emergentes, lo que nos permitió someter a prueba los hallazgos secundarios y refinar los supuestos clave.

Investigación documental

Comenzamos mapeando el conjunto de cargas de trabajo activas utilizando fuentes públicas de primer nivel, como la base de datos de brechas de la Cloud Security Alliance, los feeds de vulnerabilidades del NIST NVD, las alertas de incidentes del US-CERT y los registros de aplicación del Comité Europeo de Protección de Datos, que luego se equilibran con estadísticas de comercio internacional sobre gasto en nube y despliegues de infraestructura. Los informes 10-K de las empresas, las presentaciones para inversores y los informes de transparencia de los principales proveedores de nube aportan datos de economía unitaria, mientras que Dow Jones Factiva y D&B Hoovers nos ayudan a identificar señales de ingresos y pistas de fusiones y adquisiciones de los principales proveedores. Esta lista es ilustrativa, no exhaustiva, y muchas fuentes adicionales contribuyeron a la línea de base.

Dimensionamiento del mercado y previsión

Un enfoque combinado de arriba hacia abajo parte del gasto global en nube pública, las tasas de incidencia de configuraciones incorrectas y la penetración promedio de herramientas de remediación, que luego se transforman en grupos de valor direccionables. Los totales objetivo se contrastan mediante consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y el precio de venta promedio muestreado multiplicado por los volúmenes de implementación. Los insumos incluyen: crecimiento anual del gasto en IaaS, porcentaje de brechas en la nube reportadas, nuevos mandatos de cumplimiento (p. ej., multas del GDPR), adopción de la remediación automática impulsada por IA y distribución regional de cargas de trabajo en la nube. Un modelo de regresión multivariante, respaldado por el consenso de expertos, proyecta cada factor y alimenta una previsión de suavización exponencial a cinco años. Las brechas en las divulgaciones de los proveedores se subsanan mediante ratios estándar del sector validados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a indicadores de mercado independientes; las anomalías desencadenan una reverificación con las fuentes antes de la revisión y aprobación por parte de los responsables senior. Los informes se actualizan cada año, con actualizaciones intermedias publicadas cuando eventos materiales (por ejemplo, una brecha importante o un cambio regulatorio) modifican los supuestos.

Por qué nuestra línea de base de gestión de postura de seguridad en la nube merece la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas difieren porque las empresas eligen distintos alcances, años base y métodos de conversión. Nos anclamos en una definición de CSPM pura, la moneda actual de 2025 y los factores de adopción documentados, lo que proporciona a los usuarios un punto de referencia coherente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Factor principal de brecha |

|---|---|---|

| USD 5,25 B (2025) | Mordor Intelligence | - |

| USD 5,75 B (2024) | Global Consultancy A | El alcance más amplio de seguridad en la nube combina elementos de DSPM y CASB |

| USD 2,66 B (2024) | Trade Journal B | Supuestos conservadores de adopción y exclusión de servicios gestionados |

Estos contrastes demuestran que cuando se produce una desviación del alcance o se introducen líneas de base desactualizadas, las valoraciones varían ampliamente. Al fundamentar cada cifra en variables transparentes y un modelo reproducible, Mordor Intelligence ofrece una línea de base equilibrada y defendible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de Gestión de Postura de Seguridad en la Nube en 2026?

Se proyecta que el tamaño del Mercado de Gestión de Postura de Seguridad en la Nube alcance USD 6,04 mil millones en 2026.

¿Qué segmento se espera que se expanda más rápido para 2031?

Se proyecta que los Servicios crezcan a una CAGR del 15,12%, ya que las organizaciones buscan experiencia gestionada para operacionalizar los hallazgos de postura y cerrar la brecha de habilidades en ciberseguridad.

¿Cuál es el tamaño del mercado de Gestión de Postura de Seguridad en la Nube para implementaciones de Software como Servicio?

Los entornos de Software como Servicio representan una participación creciente del tamaño del mercado de Gestión de Postura de Seguridad en la Nube y se prevé que registren una CAGR del 15,2%, la más alta entre los modelos de entrega en la nube.

¿Qué región presenta la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 15,55% hasta 2031 debido a las nuevas regulaciones de soberanía de datos y los proyectos de nube pública a gran escala respaldados por programas gubernamentales.

¿Cómo están abordando los proveedores la fatiga de alertas dentro de los centros de operaciones de seguridad?

Las plataformas líderes ahora incorporan algoritmos de inteligencia artificial que priorizan las alertas por impacto empresarial y, en muchos casos, ejecutan la autorremediación basada en políticas, reduciendo la carga de clasificación manual hasta en un 50%.

¿Por qué la salud se está convirtiendo en una vertical fundamental para los proveedores de CSPM?

La acelerada migración de registros de salud electrónicos y las estrictas normas de protección de datos de pacientes hacen que el monitoreo continuo de postura sea esencial, impulsando a las cargas de trabajo del sector salud a registrar una CAGR del 15,07% en la adopción de herramientas.

Última actualización de la página el: