Tamaño y Participación del Mercado de Seguridad Gestionada de Endpoints y Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

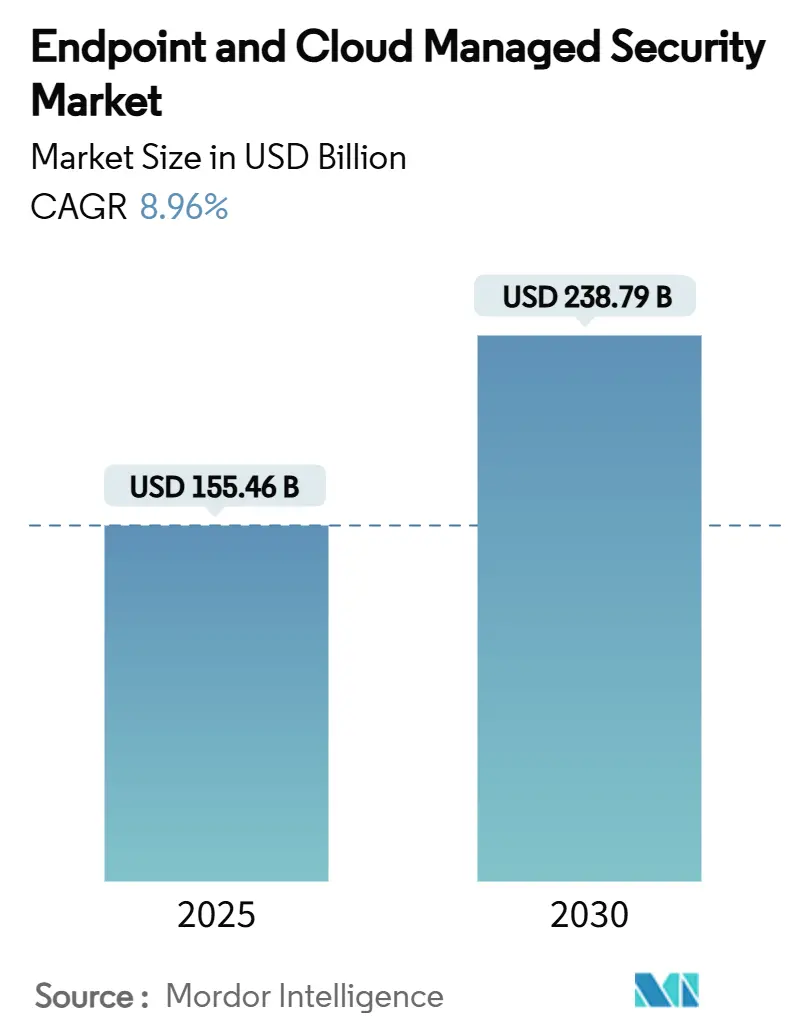

| Tamaño del Mercado (2025) | 155.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 238.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Gestionada de Endpoints y Nube por Mordor Intelligence

El Mercado de Seguridad Gestionada de Endpoints y Nube alcanzó un tamaño de mercado actual de USD 155,46 mil millones en 2025 y se prevé que llegue a USD 238,79 mil millones en 2030, registrando una CAGR del 8,96% durante el período. La rápida migración empresarial hacia ciberoperaciones externalizadas, la expansión de la fuerza laboral híbrida y el crecimiento de las aplicaciones nativas de la nube están orientando esta trayectoria. Las condiciones más estrictas del ciberseguro, la búsqueda de amenazas impulsada por IA y los incidentes geopolíticos en la cadena de suministro también están intensificando la demanda de detección y respuesta gestionadas. La consolidación entre los proveedores de plataformas está redefiniendo las estrategias de los proveedores, mientras que las pilas de seguridad unificadas están ayudando a los compradores a reducir la proliferación de herramientas y disminuir el costo total de propiedad.

Conclusiones Clave del Informe

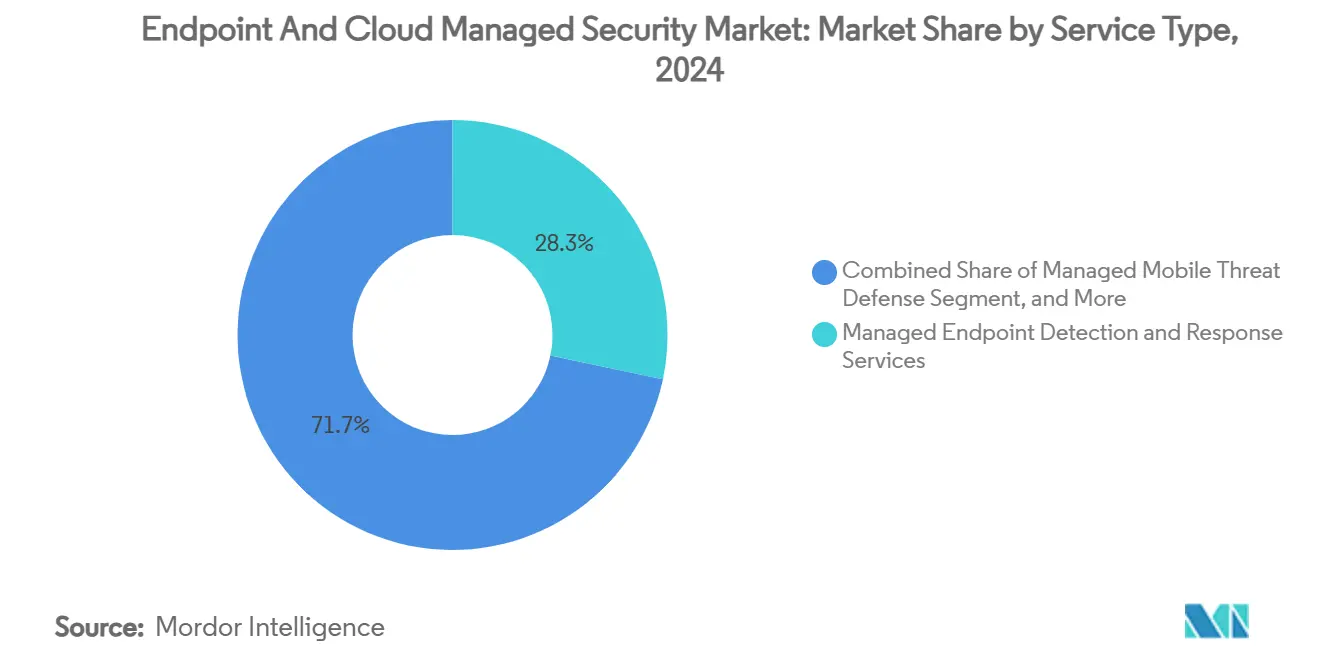

- Por tipo de servicio, los Servicios Gestionados de Detección y Respuesta en Endpoints lideraron con el 28,3% de la participación del mercado de Seguridad Gestionada de Endpoints y Nube en 2024; se proyecta que los Servicios Gestionados de Gestión Unificada de Endpoints crezcan a una CAGR del 14,8% hasta 2030.

- Por modo de implementación, las soluciones basadas en la nube representaron el 66,1% del tamaño del mercado de Seguridad Gestionada de Endpoints y Nube en 2024 y avanzan a una CAGR del 10,6% hasta 2030.

- Por tipo de seguridad, la seguridad de endpoints contribuyó con el 35,5% al tamaño del mercado de Seguridad Gestionada de Endpoints y Nube en 2024, mientras que la seguridad de cargas de trabajo en la nube se expandirá a una CAGR del 13,4% hasta 2030.

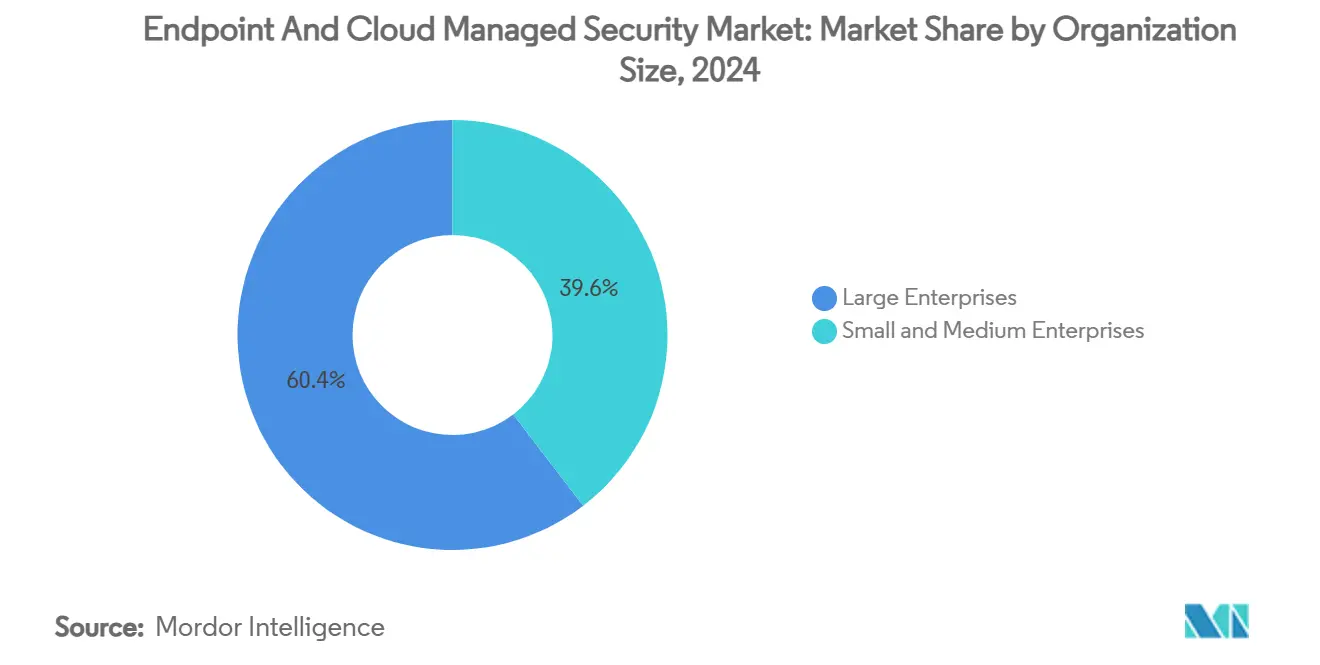

- Por tamaño de organización, las grandes empresas capturaron el 60,4% de la participación del mercado de Seguridad Gestionada de Endpoints y Nube en 2024; las pequeñas y medianas empresas avanzan a una CAGR del 11,9% durante el horizonte de pronóstico.

- Por industria de usuario final, BFSI mantuvo una participación de ingresos del 20,3% en 2024, mientras que se prevé que el sector salud crezca a una CAGR del 12,7% hasta 2030.

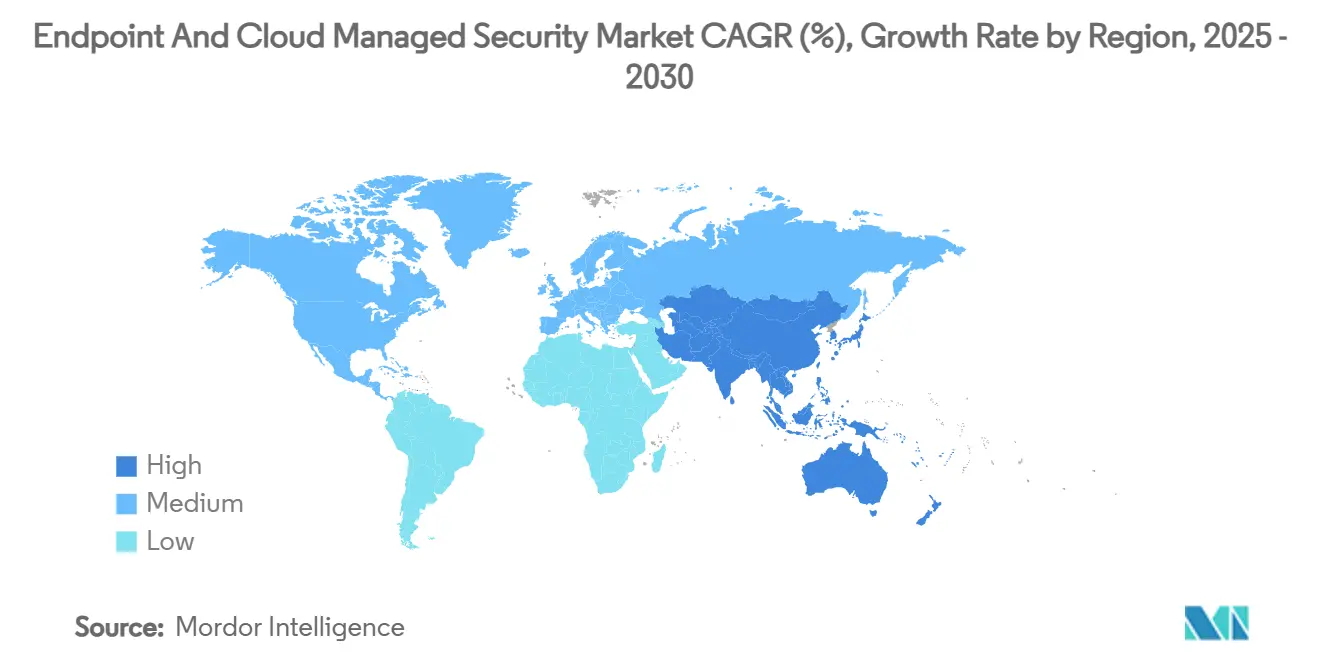

- Por geografía, América del Norte representó el 38,7% del tamaño del mercado de Seguridad Gestionada de Endpoints y Nube en 2024, mientras que Asia-Pacífico se expande más rápidamente a una CAGR del 14,2% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Gestionada de Endpoints y Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de endpoints en entornos de trabajo híbrido | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente adopción de aplicaciones nativas de la nube | +2.1% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Requisitos previos del ciberseguro para MDR | +1.4% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de unificación de plataformas XDR | +1.6% | Global, mercados enfocados en grandes empresas | Mediano plazo (2-4 años) |

| Avances en la búsqueda de amenazas impulsada por IA | +1.9% | Global, regiones tecnológicamente maduras | Largo plazo (≥ 4 años) |

| Escalada de ataques geopolíticos a la cadena de suministro | +1.2% | Global, sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Endpoints en Entornos de Trabajo Híbrido

Las organizaciones ahora gestionan el triple de dispositivos endpoint en comparación con los niveles previos a 2020, lo que aumenta la complejidad de la superficie de ataque. La supervisión unificada del hardware corporativo, personal y de IoT está sobrecargando los recursos internos, orientando el gasto hacia socios de seguridad gestionada. La integración de Microsoft Security Copilot con Intune muestra cómo la administración guiada por IA ayuda a mantener la visibilidad a escala.[1]Microsoft Corporation, "¿Qué es XDR? (Detección y Respuesta Extendida)," Microsoft, microsoft.com Las empresas reportan un aumento del 40% en la complejidad de la ciberseguridad derivada de los modelos híbridos y admiten que solo el 23% posee capacidades internas adecuadas. Los servicios gestionados ofrecen así políticas coherentes, validación de identidad y cumplimiento normativo sin incrementar la plantilla, reforzando el arco de crecimiento del Mercado de Seguridad Gestionada de Endpoints y Nube.

Creciente Adopción de Aplicaciones Nativas de la Nube

El setenta y ocho por ciento de las empresas opera ahora en entornos híbridos o multinube, con una proliferación de cargas de trabajo en contenedores, sin servidor y de microservicios. Fortinet indica que los presupuestos de seguridad en la nube se están expandiendo un 25% anual hasta 2027, y los proveedores gestionados están captando la mayor parte a medida que se amplían las brechas de habilidades. La convergencia de DevSecOps exige experiencia que abarque tanto los endpoints heredados como las nubes modernas, impulsando contratos de externalización unificados que incorporan la gestión continua de la postura de las cargas de trabajo.

Requisitos Previos del Ciberseguro para MDR

Las aseguradoras incluyen cada vez más la detección y respuesta gestionadas como requisito básico para la cobertura, de manera similar a los anteriores mandatos de autenticación multifactor. Los asegurados sin MDR han enfrentado incrementos de primas del 30-50%, lo que impulsa la adquisición por cumplimiento normativo incluso cuando los presupuestos discrecionales se reducen. Coalition identifica el MDR como un pilar estabilizador de reducción de riesgos para los suscriptores.

Demanda de Unificación de Plataformas XDR

Las pilas de seguridad promedio superan las 80 herramientas de casi 30 proveedores, lo que genera una carga operativa. Las plataformas XDR consolidadas reducen los gastos generales de implementación en un 65% y mejoran la eficacia de detección en un 30%, según Cisco. Los proveedores gestionados que operan telemetría multidominio en una sola consola ayudan a las empresas a retirar licencias redundantes y reducir la fatiga de alertas, intensificando el impulso de consolidación dentro del Mercado de Seguridad Gestionada de Endpoints y Nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta fatiga de alertas y escasez de habilidades | -1.3% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento de soberanía de datos | -0.9% | UE, regiones regulatorias de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión presupuestaria por factores macroeconómicos adversos | -1.7% | Global, impacto cíclico | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia de proveedores MSP | -0.8% | Global, enfoque en el segmento empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Presupuestaria por Factores Macroeconómicos Adversos

Las desaceleraciones económicas han paralizado muchos presupuestos de seguridad incluso cuando el volumen de amenazas aumenta. Los consejos de administración cuestionan el gasto incremental, creyendo que los controles existentes deberían ser suficientes. Los mandatos regulatorios como NIS2 aún obligan a inversiones mínimas, creando un mercado dividido donde los sectores sujetos a cumplimiento normativo mantienen el gasto mientras los sectores discrecionales aplazan proyectos. Los proveedores de seguridad gestionada que cuantifican el retorno sobre la inversión y consolidan herramientas obtienen preferencia a medida que los compradores buscan valor sobre amplitud.[2]Agencia de la Unión Europea para la Ciberseguridad (ENISA), "Inversiones NIS 2024," enisa.europa.eu

Preocupaciones por la Dependencia de Proveedores MSP

La agrupación de plataformas por parte de los principales proveedores eleva los costos de cambio, lo que lleva a las empresas a sopesar la interoperabilidad frente a la eficiencia. Los modelos de datos propietarios dentro de las suites de seguridad en la nube pueden vincular a los clientes más allá de los términos contractuales. Los compradores solicitan cada vez más garantías de portabilidad de datos y arquitecturas agnósticas a la plataforma antes de firmar contratos plurianuales, moderando algunas perspectivas de crecimiento para las ofertas totalmente integradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de EDR Impulsa la Consolidación

Los Servicios Gestionados de Detección y Respuesta en Endpoints mantuvieron una participación dominante del 28,3% del tamaño del mercado de Seguridad Gestionada de Endpoints y Nube en 2024, respaldados por los mandatos del ciberseguro y los avances en telemetría en tiempo real. La adopción impulsada por el cumplimiento normativo sostiene ingresos estables incluso cuando otras categorías discrecionales se desaceleran. Los Servicios Gestionados de Gestión Unificada de Endpoints, que se expanden a una CAGR del 14,8%, reflejan el apetito empresarial por la gobernanza de dispositivos en un único panel que abarca portátiles, móviles y endpoints de IoT.

La convergencia funcional está difuminando las líneas entre la gestión de endpoints y la seguridad. Los proveedores ahora agrupan la administración de dispositivos, la detección de amenazas y el cumplimiento de políticas en una suscripción unificada, reduciendo el número total de proveedores. Los servicios tradicionales de antivirus se han convertido en productos básicos, lo que lleva a los proveedores a enfatizar el análisis de comportamiento y los manuales de respuesta personalizados. Los servicios de identidad, prevención de pérdida de datos y defensa emergente contra amenazas móviles completan los portafolios a medida que los clientes amplían las capas de protección.

Nota: La participación de segmentos de todos los segmentos individuales está disponible con la compra del informe

Por Modo de Implementación: La Transformación hacia la Nube Primero se Acelera

La entrega basada en la nube capturó el 66,1% de la participación del mercado de Seguridad Gestionada de Endpoints y Nube en 2024 y está en camino de alcanzar una CAGR del 10,6% hasta 2030. Las organizaciones prefieren controles elásticos basados en API sobre hardware fijo, especialmente a medida que las cargas de trabajo de análisis de IA necesitan actualizaciones continuas de modelos. Las instalaciones locales persisten en sectores altamente regulados, aunque muchas adoptan superposiciones híbridas donde los sensores locales alimentan los análisis en la nube.

La adopción del perímetro de servicio de seguridad inclina aún más la demanda hacia la nube, combinando el control de acceso a la red y la inspección de amenazas dentro de las ofertas gestionadas.[3]Hewlett Packard Enterprise, "Simplifique la Confianza Cero desde el Perímetro hasta la Nube con una Plataforma SASE Integral," HPE, community.hpe.com Los estudios de costo total de propiedad muestran ahorros del 40-60% en comparación con configuraciones internas equivalentes después de considerar la depreciación de infraestructura, el personal y los gastos generales de aplicación de parches.

Por Tipo de Seguridad: La Seguridad de Endpoints Lidera la Integración de Plataformas

La seguridad de endpoints mantuvo una participación de mercado del 35,5% en 2024, subrayando su papel como primera línea de defensa empresarial. Mientras tanto, la seguridad de cargas de trabajo en la nube está creciendo a una CAGR del 13,4% a medida que proliferan las cargas de trabajo en contenedores y sin servidor en las nubes públicas. Los controles de CASB, correo electrónico, web e identidad maduran en paralelo, impulsados por marcos de confianza cero.

Las consolas XDR unificadas están fusionando la telemetría anteriormente aislada, permitiendo a los socios gestionados correlacionar eventos de endpoints y cargas de trabajo en la nube en cuestión de segundos. Microsoft reporta una reducción del 30-40% en falsos positivos tras integrar señales de endpoints y nube. Los proveedores con análisis fusionados con IA atraen a clientes que buscan un tiempo medio de respuesta más rápido y modelos de dotación de personal más eficientes.

Por Tamaño de Organización: El Crecimiento de las PYME Supera la Adopción Empresarial

Las grandes empresas representaron el 60,4% de la participación del mercado de Seguridad Gestionada de Endpoints y Nube en 2024 debido a sus extensos activos digitales y el escrutinio regulatorio. Su complejidad de múltiples unidades de negocio a menudo requiere cobertura SOC externalizada las 24 horas del día, los 7 días de la semana. Sin embargo, las pequeñas y medianas empresas registran una CAGR del 11,9% hasta 2030 a medida que la seguridad entregada en la nube democratiza las defensas de nivel empresarial.

Las PYME citan la rentabilidad y la escasez de habilidades como principales impulsores. Respaldadas por los puntos de control del ciberseguro, muchas adoptan servicios gestionados para satisfacer los marcos de control básicos sin contratar analistas propios. Los estudios de costo total muestran que los SOC gestionados ofrecen una cobertura equivalente a un costo de propiedad hasta un 70% menor para empresas con menos de 1.000 empleados.

Por Industria de Usuario Final: La Transformación del Sector Salud Impulsa el Crecimiento más Rápido

BFSI mantuvo una participación de ingresos del 20,3% en 2024, dado sus valiosos repositorios de datos y su regulación madura. El sector salud, con una previsión de crecimiento a una CAGR del 12,7%, enfrenta la proliferación de dispositivos conectados y estrictas normas de privacidad del paciente. La manufactura propensa al ransomware y los entornos críticos de tecnología operativa le siguen de cerca, requiriendo controles duales de TI y tecnología operativa.

El gobierno y la defensa mantienen una demanda estable, respaldada por imperativos de seguridad nacional y mandatos de nube soberana. La energía y los servicios públicos continúan invirtiendo en visibilidad de tecnología operativa tras varios incidentes de alto perfil en redes eléctricas. La adopción en el comercio minorista y el comercio electrónico se acelera por el cumplimiento de las normas de tarjetas de pago y las preocupaciones sobre la reputación de marca vinculadas a titulares sobre brechas de seguridad.

Análisis Geográfico

América del Norte representó el 38,7% del tamaño del mercado de Seguridad Gestionada de Endpoints y Nube en 2024, impulsada por la temprana adopción de la seguridad en la nube, los maduros mercados de ciberseguros y los amplios marcos de externalización gubernamental. El contrato de apoyo del Departamento del Tesoro de los Estados Unidos por USD 20 mil millones ilustra el apetito federal por asociaciones gestionadas a largo plazo. Las organizaciones canadienses se alinean con los estándares estadounidenses, mientras que los proveedores transfronterizos aprovechan el idioma compartido y las similitudes regulatorias para agilizar la prestación de servicios.

Asia-Pacífico, con una previsión de expansión a una CAGR del 14,2%, se beneficia de la explosiva adopción de servicios digitales y la ampliación de los marcos regulatorios. La iniciativa Indonesia BerdAIa de Google Cloud, que despliega capacidades SOC habilitadas por IA dentro de centros de datos locales, demuestra las estrategias de localización de los proveedores. El aumento de la ciberdelincuencia y la escasez de habilidades amplían la demanda de ofertas gestionadas llave en mano en las economías de la ASEAN y el sur de Asia.

Europa sostiene el crecimiento a través de NIS2, el RGPD y las próximas regulaciones de IA, impulsando la externalización centrada en el cumplimiento normativo. ENISA señala que la seguridad ahora consume el 9% de los presupuestos de TI de la UE, lo que refleja un incremento interanual. Los proveedores que ofrecen procesamiento de datos local, soporte SOC en múltiples idiomas y alojamiento certificado por la UE atraen a empresas que equilibran la soberanía con la agilidad operativa.

Panorama Competitivo

El Mercado de Seguridad Gestionada de Endpoints y Nube sigue siendo moderadamente fragmentado, aunque las adquisiciones de alto valor señalan una concentración acelerada. La adquisición de Secureworks por parte de Sophos por USD 859 millones añadió Taegis XDR a su pila, profundizando la cobertura de endpoints a la nube. La búsqueda de SentinelOne por parte de Palo Alto Networks (valoración cercana a USD 7 mil millones) apunta a motivos similares de refuerzo de endpoints. Los proveedores de nube también buscan profundidad en ciberseguridad; el intento fallido de Google de adquirir Wiz subraya el valor estratégico otorgado a las capacidades unificadas de seguridad de cargas de trabajo.

Las empresas emergentes utilizan la IA para acortar el tiempo medio de detección. Exaforce recaudó USD 75 millones para automatizar los procesos SOC, mientras que Tenable adquirió Apex Security para incorporar la gobernanza de modelos de IA en su suite Tenable One.[4]Channel Futures, "Tenable Adquiere la Empresa Emergente de Ciberseguridad con IA Apex Security para la 'Próxima Frontera de la Seguridad de IA'," channelfutures.com Los especialistas verticales se centran en salud, manufactura y tecnología operativa, aprovechando la experiencia en el dominio para contrarrestar a los gigantes de amplio espectro.

La diferenciación depende de la fusión de telemetría, la profundidad de la automatización y las ganancias medibles en resiliencia. Los proveedores capaces de reducir los falsos positivos y comprimir las ventanas de respuesta aseguran renovaciones plurianuales. La unificación de plataformas también eleva los costos de cambio, aumentando la retención pero amplificando las preocupaciones de dependencia que favorecen los enfoques modulares basados en estándares en las industrias reguladas.

Líderes de la Industria de Seguridad Gestionada de Endpoints y Nube

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Microsoft Corp.

Trend Micro Incorporated

SentinelOne, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google Cloud lanzó el programa Indonesia BerdAIa para Seguridad para ofrecer ciberdefensa habilitada por IA con residencia de datos en el país.

- Julio de 2025: La plataforma de cumplimiento normativo Vanta cerró una ronda de financiación de USD 150 millones, alcanzando una valoración de USD 4 mil millones mediante la expansión de auditorías de seguridad automatizadas.

- Julio de 2025: El ecosistema de ciberseguridad de Israel aseguró el 40% de los flujos de capital de riesgo de los Estados Unidos, con financiación privada que se duplicó interanualmente.

- Junio de 2025: Tenable adquirió Apex Security para integrar la gestión de riesgos del uso de IA dentro de Tenable One.

Alcance del Informe Global del Mercado de Seguridad Gestionada de Endpoints y Nube

| Servicios Gestionados de Detección y Respuesta en Endpoints |

| Servicios Gestionados de Antivirus y Antimalware |

| Servicios Gestionados de Gestión de Identidad y Acceso |

| Servicios Gestionados de Prevención de Pérdida de Datos |

| Defensa Gestionada contra Amenazas Móviles |

| Servicios Gestionados de Gestión Unificada de Endpoints |

| Otros |

| Local |

| Basado en la nube |

| Híbrido |

| Seguridad de Endpoints |

| Seguridad de Cargas de Trabajo en la Nube |

| Agente de Seguridad de Acceso a la Nube (CASB) |

| Seguridad de Correo Electrónico en la Nube |

| Seguridad Web en la Nube |

| Seguridad de Identidad en la Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios Gestionados de Detección y Respuesta en Endpoints | ||

| Servicios Gestionados de Antivirus y Antimalware | |||

| Servicios Gestionados de Gestión de Identidad y Acceso | |||

| Servicios Gestionados de Prevención de Pérdida de Datos | |||

| Defensa Gestionada contra Amenazas Móviles | |||

| Servicios Gestionados de Gestión Unificada de Endpoints | |||

| Otros | |||

| Por Modo de Implementación | Local | ||

| Basado en la nube | |||

| Híbrido | |||

| Por Tipo de Seguridad | Seguridad de Endpoints | ||

| Seguridad de Cargas de Trabajo en la Nube | |||

| Agente de Seguridad de Acceso a la Nube (CASB) | |||

| Seguridad de Correo Electrónico en la Nube | |||

| Seguridad Web en la Nube | |||

| Seguridad de Identidad en la Nube | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Seguridad Gestionada de Endpoints y Nube para 2030?

Se espera que alcance USD 238,79 mil millones, lo que refleja una CAGR del 8,96% durante 2025-2030.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

Los Servicios Gestionados de Detección y Respuesta en Endpoints lideran con una participación del 28,3% en 2024.

¿Por qué las PYME están adoptando la seguridad gestionada más rápido que las grandes empresas?

Los servicios SOC entregados en la nube ofrecen protección de nivel empresarial a un costo total hasta un 70% menor, aliviando las limitaciones de habilidades y presupuesto.

¿Qué región se está expandiendo a la tasa más alta hasta 2030?

Asia-Pacífico está creciendo a una CAGR del 14,2%, respaldada por la rápida digitalización y los nuevos marcos regulatorios.

¿Cómo están influyendo los requisitos del ciberseguro en los patrones de compra?

Las aseguradoras exigen cada vez más MDR, lo que lleva a las organizaciones a externalizar la detección y respuesta para calificar para una cobertura asequible.

¿Qué factor tecnológico está redefiniendo más la competencia entre proveedores?

Las plataformas XDR unificadas que combinan telemetría de endpoints y nube permiten a los proveedores reducir los falsos positivos y acelerar la respuesta automatizada.

Última actualización de la página el: