Tamaño y Participación del Sector de Seguridad en la Nube en Banca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

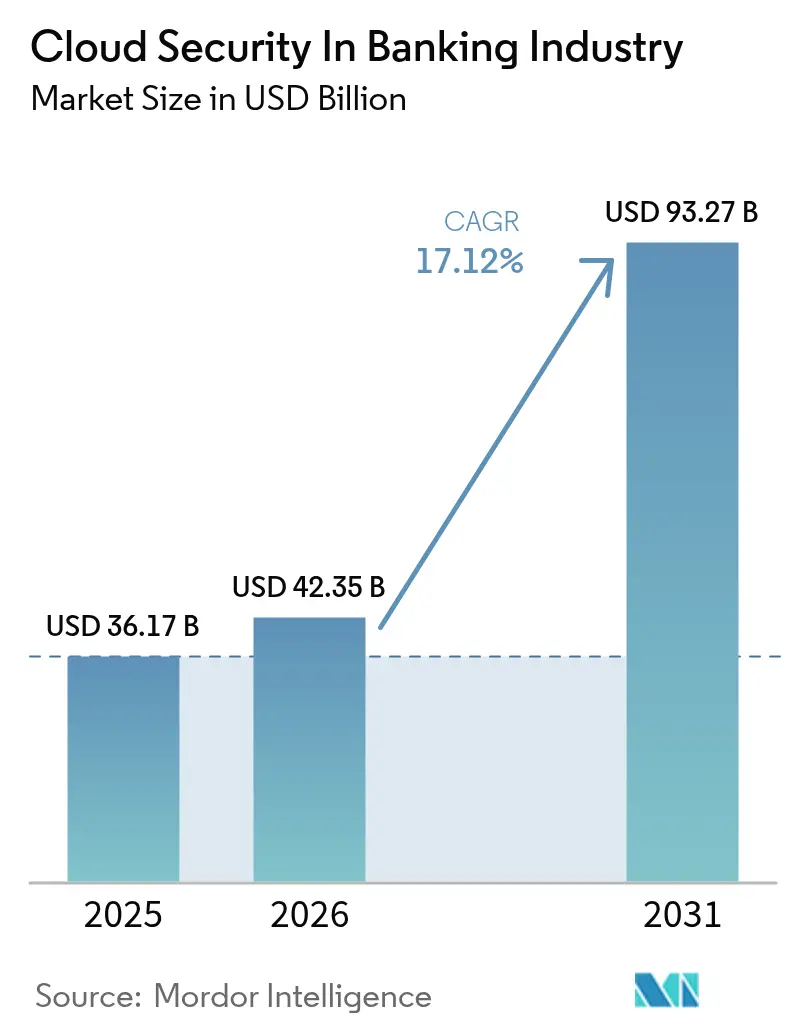

| Tamaño del Mercado (2026) | 42.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Seguridad en la Nube en Banca por Mordor Intelligence

El sector de seguridad en la nube en banca fue valorado en USD 36,17 mil millones en 2025 y se estima que crecerá desde USD 42,35 mil millones en 2026 hasta alcanzar USD 93,27 mil millones en 2031, a una CAGR del 17,12% durante el período de pronóstico (2026-2031). Esta expansión refleja el giro de los bancos hacia arquitecturas nativas en la nube que reducen los costos operativos, mejoran la agilidad y satisfacen a los reguladores que exigen una resiliencia operativa demostrada. La demanda también está aumentando porque los incidentes de ransomware dirigidos a cargas de trabajo financieras escalaron al 78% en 2024, lo que impulsa a los directores de seguridad de la información a acelerar la adopción de confianza cero y una supervisión más profunda de los riesgos de terceros. La consolidación entre los proveedores de seguridad está dando a los bancos acceso a plataformas amplias que combinan protección de API, gobernanza de identidad y análisis de fraude impulsado por inteligencia artificial. En paralelo, los proveedores de nube pública están incorporando herramientas de cumplimiento preconfiguradas que simplifican las auditorías bajo medidas como la Ley de Resiliencia Operativa Digital (DORA) de la UE, que entró en vigor en enero de 2025.[1]Autoridad Bancaria Europea, "Ley de Resiliencia Operativa Digital," europa.eu Aunque América del Norte mantuvo una participación del 37,2% en 2024, Asia-Pacífico avanza con mayor rapidez impulsada por las normas nacionales de localización de datos y la banca de consumo con enfoque móvil, contribuyendo con una CAGR regional del 17,8% hasta 2030.

Conclusiones Clave del Informe

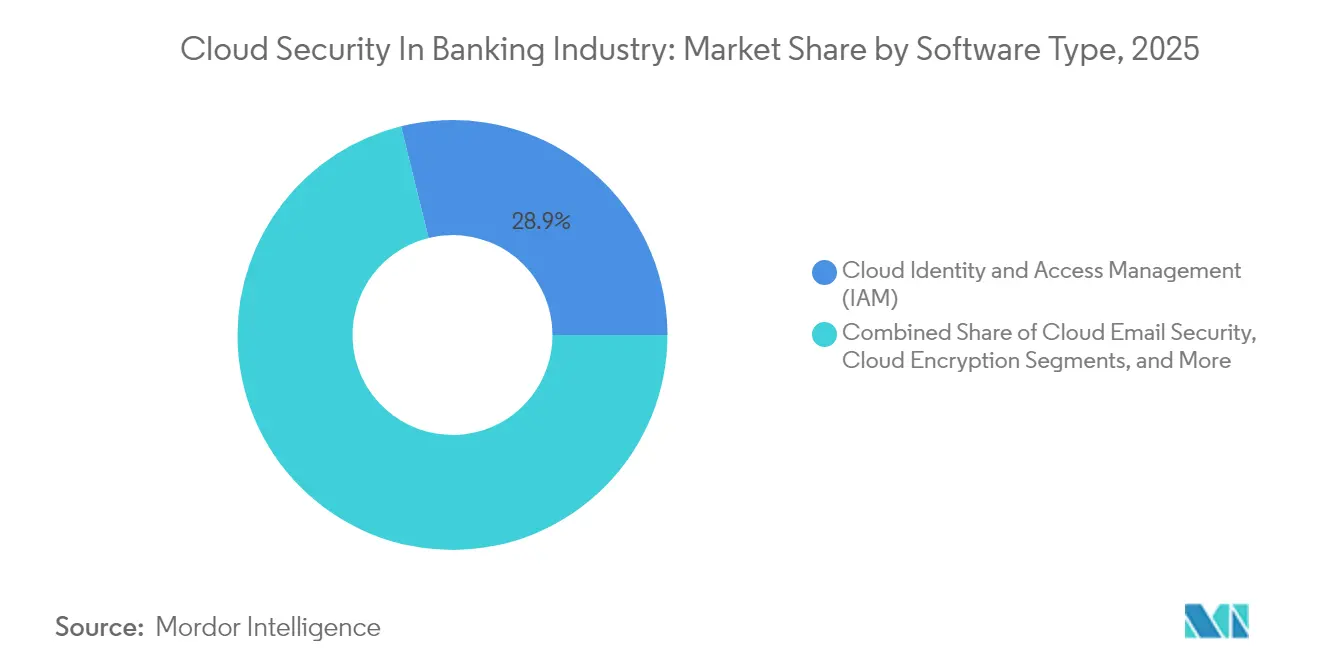

- Por tipo de software, la Gestión de Identidad y Acceso en la Nube lideró con el 28,85% de la participación del sector de seguridad en la nube en banca en 2025, mientras que el Cifrado en la Nube se proyecta que se expandirá a una CAGR del 17,75% hasta 2031.

- Por modelo de implementación, el segmento de nube pública representó el 61,55% del tamaño del sector de seguridad en la nube en banca en 2025; la nube híbrida está destinada a crecer más rápido con una CAGR del 19,45% hasta 2031.

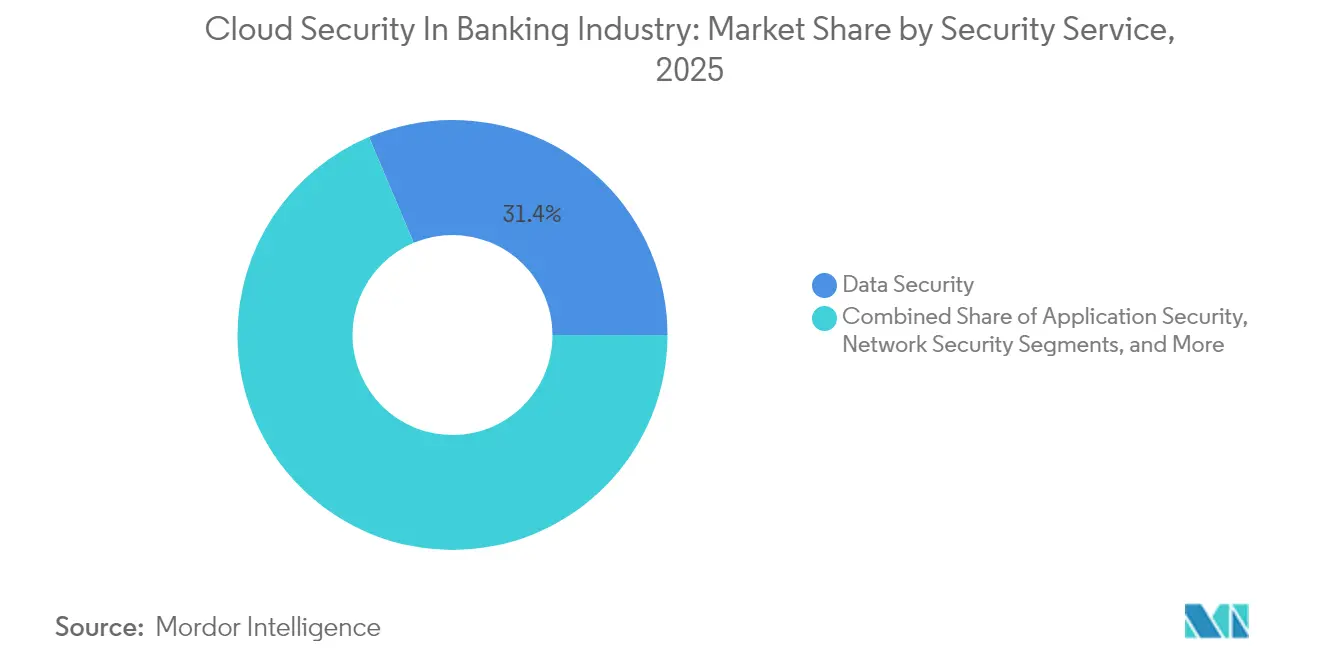

- Por servicio de seguridad, las ofertas de seguridad de datos representaron el 31,35% del tamaño del sector de seguridad en la nube en banca en 2025, mientras que se prevé que la monitorización y orquestación de seguridad registre una CAGR del 19,65% hasta 2031.

- Por tipo de banca, la banca minorista controló el 38,25% de la participación del sector de seguridad en la nube en banca en 2025; se espera que los bancos exclusivamente digitales registren una CAGR del 19,05% entre 2026 y 2031.

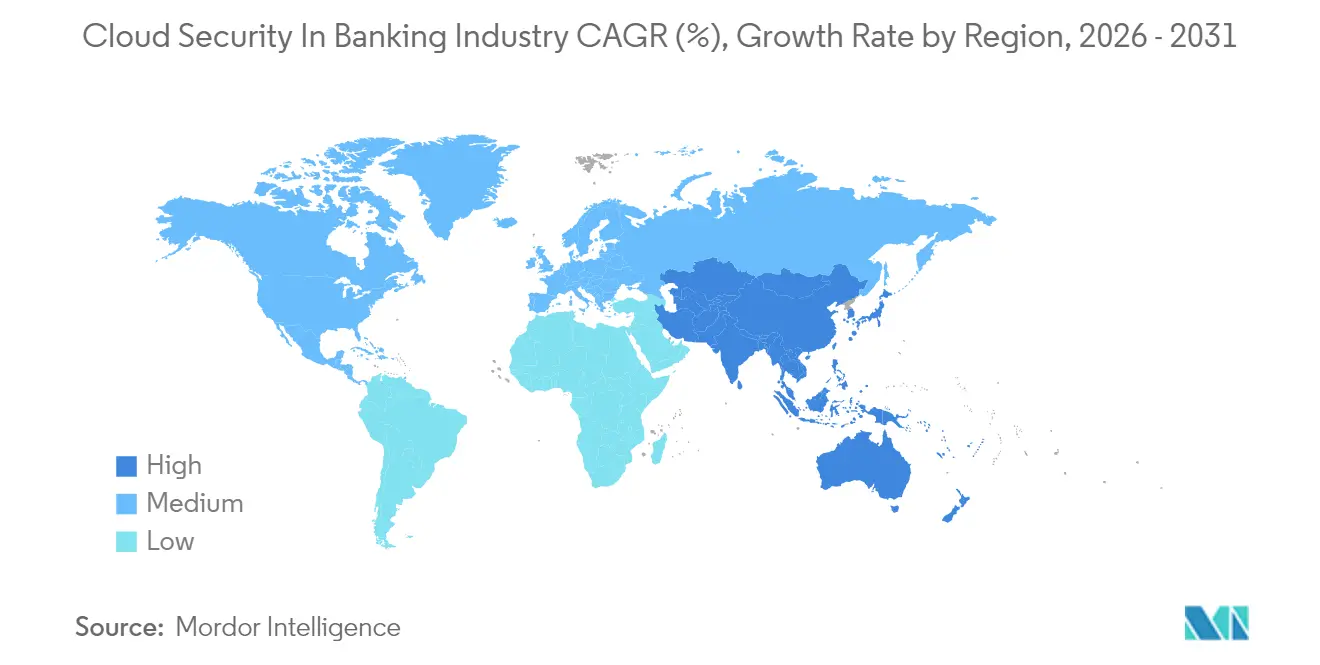

- Por geografía, América del Norte dominó con una participación de ingresos del 36,85% en 2025; la región de Asia-Pacífico está en camino de lograr la CAGR regional más rápida del 17,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Sector Global de Seguridad en la Nube en Banca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente sofisticación de los ciberataques | +4.2% | Global | Corto plazo (≤ 2 años) |

| Automatización del cumplimiento en tiempo real (Basilea III, DORA) | +3.8% | UE primario, América del Norte secundario | Mediano plazo (2-4 años) |

| Reducción de costos mediante arquitecturas sin servidor y nativas en contenedores | +2.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Las API de banca abierta aceleran la confianza cero | +2.9% | UE primario, Asia-Pacífico secundario | Largo plazo (≥ 4 años) |

| Detección de fraude impulsada por inteligencia artificial en suites de seguridad | +3.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen y Sofisticación de los Ciberataques sobre Cargas de Trabajo Bancarias

Las instituciones financieras enfrentaron tasas de incidencia de ransomware del 78% en 2024, el doble que el año anterior. Los atacantes ahora explotan el abuso de API, las configuraciones incorrectas de contenedores y las vulnerabilidades en software de terceros; en un incidente, una configuración incorrecta en la nube expuso a casi 500.000 clientes de JPMorgan Chase, subrayando la nueva superficie de amenaza sin perímetro definido. Los costos promedio de una brecha alcanzan los USD 10 millones por incidente, lo que impulsa una migración urgente hacia controles de confianza cero basados en análisis de comportamiento que verifican cada sesión y activo. Los grandes bancos están incorporando análisis de cumplimiento continuo y búsqueda de amenazas en sus canales de DevSecOps para reducir las ventanas de exposición de días a horas. La red global de pagos SWIFT está pilotando modelos de aprendizaje federado con Google Cloud que detectan transacciones anómalas sin mover datos sensibles, demostrando cómo la inteligencia artificial puede detectar fraudes mientras protege la privacidad. A medida que el crimen organizado monetiza el acceso a credenciales bancarias robadas en mercados de la red oscura, la segmentación proactiva en la nube y la gestión de identidad y acceso con mínimos privilegios se han convertido en prioridades a nivel de directorio.

Requisitos de Automatización del Cumplimiento en Tiempo Real (Basilea III, DORA, etc.)

La DORA de la UE obliga a 22.000 entidades financieras a notificar incidentes cibernéticos graves en un plazo de 24 horas y a probar planes de salida para proveedores de nube críticos, lo que impulsa a los bancos a implementar motores automatizados de recopilación de evidencias que alimentan a los reguladores en tiempo casi real. Los reguladores estadounidenses avanzan en la misma dirección: el informe de resiliencia en la nube del Tesoro de 2025 insta a las instituciones sistémicas a implementar una monitorización continua de controles.[2]Departamento del Tesoro de los Estados Unidos, "Informe sobre la Nube del Tesoro," home.treasury.gov Los proveedores de nube ahora incluyen plantillas de mapeo para Basilea III, PCI DSS y GDPR en sus paneles de control, reduciendo las cargas de trabajo de auditoría manual en un 40%. Los bancos con presencia global están estandarizando en estructuras de cumplimiento unificadas para que un único conjunto de políticas satisfaga jurisdicciones superpuestas, lo que resulta especialmente valioso cuando los flujos de datos de clientes abarcan la UE, los Estados Unidos y Asia. Los primeros adoptantes reportan lanzamientos de productos más rápidos porque la gobernanza integrada elimina los largos ciclos de revisión de seguridad, convirtiendo el cumplimiento de un obstáculo en un habilitador de ingresos.

Reducción de Costos Mediante Controles de Seguridad sin Servidor y Nativos en Contenedores

Los modelos sin servidor liberan a los bancos del aprovisionamiento y parcheo de servidores, reduciendo las facturas de infraestructura en un 35% mientras aumentan la productividad de los desarrolladores en un 25%. Las plataformas de contenedores ofrecen economías similares, pero se estancan si las imágenes carecen de controles integrados; el 67% de las empresas retrasaron envíos por razones de seguridad, lo que pone de relieve la demanda de análisis integrado de contenedores. Un banco estadounidense de nivel medio trasladó las cargas de trabajo de detección de fraude a un canal sin servidor y ahorró USD 30 millones anuales, cumpliendo las normas de cifrado del GDPR con una sobrecarga mínima. El aislamiento y la infraestructura inmutable reducen las superficies de ataque, ya que las funciones se activan solo cuando se invocan, limitando las oportunidades de movimiento lateral para los atacantes. Con la mayoría de los bancos apuntando a una penetración en la nube del 80% para 2026, los directores financieros ven la seguridad sin servidor como una cobertura contra la presión sobre los márgenes y los continuos recortes en el gasto de capital.

Expansión de las API de Banca Abierta que Impulsa la Adopción de Confianza Cero

PSD2, PSD3 y regímenes similares obligan a los bancos a exponer datos de cuentas a través de API, invitando a socios fintech, pero también a abusos. Europa ocupa ahora el tercer lugar a nivel mundial en ataques a la capa de API contra servicios financieros.[3]Akamai Technologies, "Seguridad de API en el Ecosistema de Banca Abierta," akamai.com Las arquitecturas de confianza cero autentican cada llamada, aplican microsegmentación e inspeccionan continuamente el tráfico utilizando líneas base de comportamiento, compensando el problema del perímetro poroso. Al menos el 60% de los grandes bancos de la UE tendrán marcos de confianza cero implementados para 2026 a medida que adapten la autenticación heredada a los perfiles FAPI y OAuth 2.0. El beneficio es una incorporación más rápida de socios, reduciendo los tiempos de integración de meses a días, porque los motores de políticas granulares median el acceso sin revisión manual de código. Los proveedores que combinan pasarelas de API con autenticación multifactor adaptativa y puntuación de fraude en tiempo real están ganando participación, reflejando la demanda de los compradores de planos de control consolidados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conflictos de residencia de datos con nubes multiinquilino | -2.8% | UE primario, Asia-Pacífico secundario | Largo plazo (≥ 4 años) |

| Escasez de talento especializado en seguridad en la nube | -3.1% | Global | Mediano plazo (2-4 años) |

| Dependencias ocultas en los vínculos con fintech de terceros | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conflictos de Residencia de Datos con Nubes Públicas Multiinquilino

El GDPR, la Ley de Ciberseguridad de China y la Ley de Protección de Datos Personales Digitales de India obligan a los bancos a localizar los datos, lo que entra en conflicto con las configuraciones globales multiinquilino. Las variantes de nube soberana de los hiperescaladores prometen aislamiento de metadatos y custodia local de claves, aunque aún carecen de los controles de ubicación granulares que algunos reguladores exigen. Los mercados más pequeños de Asia-Pacífico a menudo imponen reglas de centro de datos en el país que erosionan las economías de escala, empujando a los bancos hacia topologías híbridas donde los conjuntos de datos sensibles permanecen en las instalaciones o en regiones privadas locales. La complejidad arquitectónica resultante infla los costos y eleva el riesgo de errores de configuración, añadiendo resistencia a los planes generalizados de adopción de la nube. Los responsables de políticas están consultando con la industria para refinar las estipulaciones de residencia de modo que los beneficios de resiliencia cibernética superen las preocupaciones jurisdiccionales, pero es poco probable que se resuelva antes de finales de la década.

Escasez de Talento Especializado en Seguridad en la Nube en los Equipos de Operaciones de Seguridad de los Bancos

El setenta y seis por ciento de las instituciones financieras admite una deficiencia de habilidades en seguridad en la nube, y solo el 14% se siente completamente dotado de personal para abordar las nuevas amenazas. Los manuales de operaciones de seguridad tradicionales centrados en la red no se traducen fácilmente a los ecosistemas de contenedores, arquitecturas sin servidor y API, dejando acumulaciones de alertas sin clasificar. Los bancos buscan socios de detección y respuesta gestionadas, pero deben examinar los centros de operaciones de seguridad externos en cuanto a alineación regulatoria y salvaguardas de manejo de datos. La automatización está llenando parte de la brecha: los motores de correlación de eventos impulsados por inteligencia artificial reducen los volúmenes de alertas en un 90%, liberando a los analistas para tareas de mayor valor. Los grandes incumbentes también están financiando programas acelerados de recualificación, que cubren certificaciones como CCSP y seguridad de Kubernetes, aunque la oferta seguirá rezagada respecto a la demanda en el mediano plazo, según los analistas de fuerza laboral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Dominio de la Gestión de Identidad y Acceso en Medio del Auge del Cifrado

La Gestión de Identidad y Acceso en la Nube representó el 28,85% de la participación del sector de seguridad en la nube en banca en 2025, lo que refleja el cambio de los bancos desde controles perimetrales hacia salvaguardas centradas en la identidad que autentican usuarios, servicios y API a escala de milisegundos. A medida que los modelos de trabajo distribuido persisten, la gestión de identidad y acceso consolida el inicio de sesión único, la gestión de acceso privilegiado y las verificaciones de postura de dispositivos, formando la columna vertebral de los programas de confianza cero. Los proveedores ahora incorporan puntuación de riesgo continua y flujos sin contraseña que reducen la fricción en el inicio de sesión, un factor crítico de experiencia de usuario en la banca de consumo.

El Cifrado en la Nube es el segmento de mayor crecimiento, con una CAGR del 17,75% hasta 2031. La conciencia sobre las amenazas cuánticas y las leyes más estrictas de protección de datos están impulsando a los bancos a implementar módulos de seguridad de hardware y orquestación centralizada de claves. Se prevé que el tamaño del mercado de seguridad en la nube para productos centrados en el cifrado en el sector bancario aumente junto con la implementación de algoritmos resistentes a la computación cuántica en las redes de pago, posicionando la criptografía tanto como un requisito de cumplimiento como un diferenciador competitivo. La computación multipartita y el cifrado que preserva el formato están ganando terreno, permitiendo a las instituciones analizar datos sin descifrarlos, un avance para el análisis de fraude transfronterizo y el entrenamiento de modelos de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Aceleración Híbrida Desafía el Dominio Público

Las implementaciones en nube pública capturaron el 61,55% de la participación del mercado de seguridad en la nube en banca en 2025, subrayando la confianza en las defensas de los hiperescaladores, las regiones dedicadas a servicios financieros y los esquemas de responsabilidad compartida. Proveedores como AWS y Microsoft reportan un crecimiento de dos dígitos en las cargas de trabajo bancarias, ayudados por recursos como los paquetes de auditoría bajo demanda de PCI DSS que reducen los tiempos de evaluación. Sin embargo, las variantes de nube soberana y nube regional ilustran que un modelo no se adaptará a todas las jurisdicciones, y las pruebas de estrategia de salida, tal como lo exigen los supervisores del Reino Unido, subrayan el riesgo de concentración residual.

Las instalaciones de nube híbrida se están expandiendo a una CAGR del 19,45% porque permiten a los bancos cumplir con los mandatos de residencia de datos mientras aún pueden escalar hacia la infraestructura pública para picos de análisis. Los contenedores y las mallas de servicios ofrecen portabilidad de cargas de trabajo, lo que permite realizar simulacros de salida bajo presión que trasladan el tráfico fuera de un proveedor comprometido en cuestión de horas. A medida que los reguladores examinan las dependencias de un único proveedor, las cadenas de herramientas multinube se están convirtiendo en una métrica amplia de resiliencia operativa, acelerando la adquisición de capas de abstracción que aseguran y orquestan entre proveedores.

Por Servicio de Seguridad: La Protección de Datos Lidera el Crecimiento de la Orquestación

Los servicios de seguridad de datos mantuvieron el 31,35% de los ingresos en 2025, un resultado natural de las regulaciones que equiparan el manejo inadecuado de datos con el riesgo sistémico. La tokenización, el cifrado a nivel de campo y los esquemas de gestión de claves propias son ahora estándar para los datos de cuentas, la información de titulares de tarjetas y los mensajes de pago de alto valor. Es poco probable que esta prioridad disminuya a medida que las bandas de ransomware pivotan hacia tácticas de doble extorsión que hacen públicos los datos robados.

Las ofertas de monitorización y orquestación de seguridad están demostrando una CAGR del 19,65% porque la superficie de ataque en la nube genera telemetría a una escala que los analistas humanos no pueden procesar. Las plataformas modernas de gestión de información y eventos de seguridad y orquestación, automatización y respuesta de seguridad (SIEM/SOAR) ingieren registros de capas de SaaS, PaaS e IaaS, correlacionan eventos con inteligencia de amenazas y lanzan manuales de contención automatizados. Los bancos que implementan estas plataformas reportan una reducción del tiempo medio de detección de ocho horas a treinta minutos, reduciendo a la mitad las acumulaciones de alertas. Con los copilotos de inteligencia artificial que ahora empaquetan automáticamente el contexto forense, la orquestación está preparada para superar la gestión de registros heredada en términos de gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Banca: La Agilidad de los Neobancos Impulsa la Transformación Digital

La banca minorista representó el 38,25% de los ingresos en 2025, ya que las aplicaciones móviles, los pagos instantáneos y las redes de tarjetas exponen vastas superficies de ataque de consumidores. Los ataques de phishing, relleno de credenciales y apropiación de cuentas crecen en paralelo con los volúmenes digitales, manteniendo la protección de datos y el antifraude en la cima de las listas de gasto. Los bancos establecidos ejecutan pistas paralelas de modernización, reemplazando núcleos monolíticos con microservicios que asumen cifrado generalizado y federación de identidades.

Los bancos exclusivamente digitales muestran una CAGR del 19,05%, beneficiándose de pilas tecnológicas de campo abierto sin sistemas heredados. Todo su negocio depende del cómputo elástico y los servicios de seguridad gestionados, convirtiéndolos en adoptantes tempranos de cortafuegos de aplicaciones web sin servidor, descubrimiento de API en línea y defensa de contenedores en tiempo de ejecución. Las lecciones aprendidas se extienden al ecosistema más amplio a medida que los incumbentes se asocian con o adquieren competidores fintech para renovar las ofertas heredadas, difundiendo patrones de seguridad nativos en la nube en todo el mercado.

Análisis Geográfico

América del Norte dominó el mercado de seguridad en la nube en banca, con una participación del 36,85% en 2025. Un diálogo regulador-proveedor de larga data, el intercambio maduro de amenazas entre el sector público y privado, y USD 17 mil millones en gasto tecnológico anual en JPMorgan Chase subrayan la profundidad de la demanda local. El estudio de resiliencia en la nube del Tesoro de los Estados Unidos de 2025 alienta formalmente a las instituciones críticas a adoptar un enfoque multinube mientras implementan canales de monitorización en tiempo real, acelerando así los pedidos de plataformas de seguridad unificadas que pueden abarcar múltiples proveedores. Los reguladores canadienses ahora hacen referencia explícita a las normas de confianza cero y API seguras en su orientación de banca abierta, lo que indica un mayor impulso en la inversión.

Se espera que la región de Asia-Pacífico entregue la CAGR más rápida del 17,35% de 2026 a 2031, a medida que los reguladores equilibran la localización de datos con la innovación. El consorcio de bancos regionales de Japón adoptó una plataforma híbrida compartida que funciona con infraestructura de IBM y Kyndryl, ilustrando enfoques colaborativos para una seguridad rentable pero conforme. El despliegue del identificador digital nacional de Singapur y el estándar RMiT de Malasia también impulsan la adopción de la gestión de identidad y acceso y la monitorización en tiempo real, respectivamente. El esquema de protección multinivel de China (MLPS 2.0) obliga al cifrado, la monitorización continua y la custodia de claves en el país, lo que lleva a los proveedores a lanzar regiones exclusivamente locales con atestación de hardware.

Europa está acelerando debido a DORA y PSD2/PSD3. El banco italiano Credem Banca migró a una nube de seguridad especializada que incorpora cifrado y notificación de incidentes en tiempo real, logrando una presentación de informes regulatorios un 20% más rápida. El estudio de Thales de 2024 señala que el 65% de las empresas europeas clasifican la seguridad en la nube como su segunda mayor prioridad de ciberseguridad, lo que indica un enfoque a nivel de directorio. Los simulacros de resiliencia multinube y los pilotos de nube soberana son ahora requisitos contractuales, impulsando la demanda de capas de orquestación que aplican políticas en entornos de Amazon, Microsoft y Google sin duplicación manual de reglas.

Panorama regulatorio

Los programas de seguridad en la nube de los bancos se están enmarcando cada vez más en torno a la resiliencia operativa y los mandatos de riesgo de TIC de terceros. En la UE, la Ley de Resiliencia Operativa Digital (DORA) se aplica desde el 17 de enero de 2025, reforzando los requisitos de gestión del riesgo de TIC, la notificación de incidentes graves y la gobernanza sobre los proveedores externos críticos de TIC, con controles concretos en torno al cifrado y la protección de claves criptográficas basados en la evaluación de riesgos y la clasificación de datos.

El nivel de detalle de implementación también se está ajustando a través de medidas de apoyo y orientación de supervisión. El Reglamento de Ejecución (UE) 2024/2956 de la Comisión (adoptado el 29 de noviembre de 2024) establece plantillas estándar para el registro de información sobre acuerdos contractuales con proveedores externos de TIC, y las directrices de gestión de riesgos de TIC y seguridad de la EBA (EBA/GL/2025/02) incluyen un hito de notificación al supervisor antes del 20 de mayo de 2025. En paralelo, las Directrices de la EBA sobre acuerdos de externalización (EBA/GL/2019/02) siguen fundamentando las expectativas en torno a estrategias de salida documentadas y probadas para las funciones de nube externalizadas, lo que aumenta la demanda de evidencia de cumplimiento continuo, portabilidad de cargas de trabajo y supervisión auditable de terceros.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de infraestructura y plataforma hiperescalables (AWS, Google Cloud, Microsoft Azure, IBM, Oracle) que suministran computación, almacenamiento, redes y primitivas de seguridad nativas de la nube (IAM, gestión de claves, registro, computación confidencial) que sustentan las cargas de trabajo bancarias. Las capas de software de seguridad y servicios gestionados se sitúan por encima de esta infraestructura, incluyendo CNAPP, CASB/SSE, SIEM/SOAR, cifrado y orquestación de claves, seguridad de API y herramientas de análisis de fraude, entregadas por proveedores de seguridad directamente o a través de mercados en la nube. Los integradores de sistemas y consultores (por ejemplo, Accenture) contribuyen al diseño de arquitectura, la migración, la implementación de políticas como código y las operaciones diarias, mientras que los bancos siguen siendo responsables de la gobernanza, el riesgo y el cumplimiento bajo modelos de responsabilidad compartida.

En toda la cadena, la regulación y la gestión del riesgo de concentración determinan cada vez más dónde se crea y se captura el valor. El BCE ha formalizado las expectativas de supervisión sobre la externalización en la nube y finalizado su Guía sobre externalización de servicios en la nube (julio de 2025), impulsando a bancos y proveedores hacia cadenas de subcontratación más transparentes, controles de resiliencia medibles y planes de salida probados. En el Reino Unido, la designación y supervisión directa de Terceros Críticos que abarca a los principales proveedores de nube a partir de julio de 2026 añade un nuevo punto de control que afecta a los artefactos de garantía del proveedor, la cooperación en auditorías y las pruebas de resiliencia operativa, con efectos indirectos sobre la contratación de los bancos, los flujos de trabajo de gestión de proveedores y la integración de telemetría de seguridad en entornos multinube.

Panorama Competitivo

El sector de seguridad en la nube en banca está moderadamente consolidado. Los grandes proveedores combinan capacidades desarrolladas orgánicamente con adquisiciones como la compra de Wiz por parte de Google Cloud, añadiendo puntuación de riesgo en tiempo real y paneles de cumplimiento específicos del sector. La adquisición de QRadar SaaS de IBM por parte de Palo Alto Networks estrecha el vínculo entre la detección y respuesta extendida (XDR) y la gestión de información y eventos de seguridad (SIEM), permitiendo que los ciclos de detección de brechas se reduzcan de días a horas. Los bancos prefieren estas suites sobre los productos puntuales porque la simplicidad de las licencias y los lagos de datos compartidos reducen la carga de integración.

Los hiperescaladores están incorporando controles avanzados de forma nativa: computación confidencial, federación de identidad de cargas de trabajo y kits de herramientas de cifrado poscuántico, utilizando su escala de infraestructura para competir con los proveedores especializados. Los proveedores de seguridad tradicionales responden añadiendo política como código, mapeo de rutas de ataque en tiempo real y copilotos de inteligencia artificial a sus carteras existentes. Los especialistas en identidad como Ping Identity y Okta profundizan sus vínculos con los miembros de la Alianza FIDO para impulsar los flujos sin contraseña, que son críticos para la experiencia del usuario en la banca minorista.

Las empresas emergentes innovadoras aún encuentran espacios en blanco en la seguridad de API, la validación de lista de materiales de software orientada al desarrollador y la gestión de claves resistente a la computación cuántica. Sin embargo, las valoraciones de salida ahora tienen en cuenta las bibliotecas de cumplimiento específicas del sector bancario, los portales de evaluación de terceros y las victorias de referencia comprobadas con instituciones de primer nivel. Los proveedores que carecen de estos elementos enfrentan procesos de solicitud de propuestas más exigentes a medida que los bancos consolidan proveedores para gestionar la exposición a terceros y reducir la carga de gestión de proveedores.

Líderes del Mercado de Seguridad en la Nube en Banca

AWS (Amazon.com, Inc.)

Google Cloud Platform (Alphabet Inc.)

Microsoft Azure (Microsoft Corporation)

IBM Cloud Security (IBM Corporation)

Oracle Cloud (Oracle Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los regímenes de resiliencia operativa están generando espacio para el cumplimiento automatizado, la visibilidad del riesgo de terceros y la aplicación de controles entre nubes. Las obligaciones de DORA (en vigor desde enero de 2025) y las normas técnicas conexas de la UE que estandarizan los registros de terceros y los datos de riesgo de proveedores están impulsando a los bancos a industrializar la recopilación de evidencias, la gobernanza de cifrado y claves, y la elaboración de informes preparados para auditoría en entornos híbridos y multinube. El régimen británico de Terceros Críticos, iniciado en julio de 2026, extiende el escrutinio directamente a los principales proveedores de nube, aumentando la demanda de monitoreo interoperable, herramientas de preparación para la salida y paquetes de garantía estandarizados que los bancos pueden reutilizar en distintos proveedores y jurisdicciones.

La capacidad de seguridad también se está viendo impulsada por migraciones bancarias a gran escala y programas de adopción de IA que amplían la superficie de ataque en la nube (API, contenedores y flujos de trabajo de IA), aumentando la necesidad de controles continuos. En 2026, U.S. Bank amplió su colaboración con AWS para migrar cientos de aplicaciones críticas para el negocio bajo una base segura y conforme, y HSBC anunció una asociación multianual con Google Cloud centrada en capacidades habilitadas por IA en todas sus operaciones. Estas iniciativas respaldan oportunidades para pilas integradas que combinan IAM, seguridad de datos (tokenización, cifrado, BYOK/HSM), protección de API y SIEM/SOAR con detección impulsada por IA, junto con servicios gestionados que abordan la brecha de habilidades documentada en los equipos de SOC bancarios.

Desarrollos recientes del sector

- Junio de 2026: HSBC anunció una asociación multianual con Google Cloud para implementar IA en sus operaciones globales, posicionando las herramientas de IA junto con los requisitos de seguridad y control para los flujos de trabajo bancarios regulados. El programa amplía el alcance de la demanda de seguridad en la nube para incluir la gobernanza de casos de uso de IA, la protección de datos y los controles operativos integrados en las plataformas en la nube.

- Mayo de 2026: La migración de cientos de aplicaciones críticas para el negocio a AWS se amplió como parte de la modernización más amplia en la nube de U.S. Bank, incluyendo plataformas de pagos y gestión patrimonial. La expansión eleva los requisitos de controles de seguridad nativos de la nube, cumplimiento continuo y operaciones resilientes a gran escala a medida que más cargas de trabajo bancarias sensibles se trasladan a bases de nube pública.

- Junio de 2025: OneSpan adquirió Nok Nok Labs para expandir sus capacidades de autenticación sin contraseña alineadas con los estándares FIDO para clientes bancarios. La adquisición fortalece los programas de seguridad centrados en la identidad en los bancos al consolidar la tecnología de autenticación y acelerar la adopción de modelos de acceso resistentes al phishing y sin contraseña dentro de arquitecturas de confianza cero.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza el gasto de los bancos en herramientas de seguridad en la nube y servicios de seguridad que protegen los datos, las identidades y las cargas de trabajo que se ejecutan en entornos de nube pública, privada o híbrida.

Exclusiones de alcance: No incluye dispositivos de seguridad autónomos en las instalaciones, ni presupuestos de seguridad de servicios financieros no bancarios que no estén vinculados a cargas de trabajo bancarias en la nube.

Descripción general de la segmentación

- Por Tipo de Software

- Gestión de Identidad y Acceso en la Nube

- Seguridad de Correo Electrónico en la Nube

- Detección y Prevención de Intrusiones en la Nube

- Cifrado en la Nube

- Seguridad de Redes en la Nube

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Servicio de Seguridad

- Seguridad de Datos

- Seguridad de Aplicaciones

- Seguridad de Redes

- Monitorización y Orquestación de Seguridad (SIEM/SOAR)

- Identidad, Autenticación y Análisis de Fraude

- Por Tipo de Banca

- Banca Minorista/de Consumo

- Banca Corporativa y de Inversión

- Proveedores de Servicios de Tarjetas y Pagos

- Bancos Exclusivamente Digitales/Neobancos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con datos públicos que ayudan a anclar el contexto bancario y de la nube, y luego determinamos qué parte es realmente atribuible a la seguridad en la nube. Las aportaciones útiles proceden de fuentes como la orientación del Federal Financial Institutions Examination Council (FFIEC), las publicaciones del NIST, las expectativas de externalización en la nube de la Autoridad Bancaria Europea (EBA) y el BCE, y los documentos del BIS/FSB sobre resiliencia operativa.

Para mantener coherencia en las definiciones, también utilizamos informes anuales de bancos, presentaciones tipo 10-K y divulgaciones de riesgo de seguridad y nube, además de presentaciones de resultados que abordan la migración a la nube y las prioridades de gasto en seguridad. Cuando están disponibles, revisamos patentes, publicaciones académicas revisadas por pares sobre controles de seguridad en la nube, y avisos de contratación pública o licitaciones para comprender los patrones de adopción y la dirección de los precios. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de importación y exportación a nivel de envíos cuando aparecen componentes de seguridad vinculados a hardware en contratos combinados. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Nuestras hipótesis de modelo se validan mediante conversaciones con expertos y encuestas estructuradas con profesionales de seguridad en la nube, líderes tecnológicos bancarios y partes interesadas en riesgo y cumplimiento, además de equipos de implementación del lado del canal. Dado que la madurez de adopción de la nube difiere según la geografía y el tamaño del banco, los datos se verificaron entre APAC, EMEA y América antes de finalizar las hipótesis de crecimiento, precios y combinación.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 15% | APAC: 45% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 55% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente en el que los indicadores de presencia bancaria en la nube y las señales de gasto en seguridad se reconstruyen en un conjunto de demanda de seguridad en la nube, que luego se divide por intensidad de solución y de servicio. Los totales se corroboran luego con aproximaciones ascendentes selectivas, como precios muestreados para controles clave de seguridad en la nube (IAM, cifrado, protección de cargas de trabajo, seguridad de correo electrónico en la nube y uso relacionado con SIEM) multiplicados por rangos de adopción, seguido de verificaciones de canal para ajustar valores atípicos.

Algunas de las variables más determinantes fueron el ritmo de migración de cargas de trabajo a la nube en los bancos, la presión regulatoria sobre la externalización y la protección de datos, las tendencias de divulgación de incidentes y brechas, los ciclos de modernización de identidad y acceso, y la duración típica de los contratos de servicios de seguridad gestionados. Cuando el gasto está agrupado en programas cibernéticos más amplios, gestionamos las brechas asignando únicamente la parte atribuible a la nube mediante factores de división basados en entrevistas, y luego sometiendo esas divisiones a pruebas de estrés frente a los comentarios de gasto en TI de los bancos.

Para la previsión, utilizamos análisis de escenarios respaldados por una visión de regresión multivariante ligera, en la que el crecimiento de la carga de trabajo en la nube, las limitaciones de personal de seguridad y los plazos de cumplimiento fueron las principales variables explicativas. La trayectoria final refleja lo que esperan los profesionales en cuanto a incrementos de renovación, tasas de adopción de nuevos módulos y el desplazamiento gradual de herramientas puntuales hacia pilas de seguridad en la nube más integradas.

Validación de datos y ciclo de actualización

Las cifras se validan mediante múltiples comprobaciones, incluidos análisis de varianza frente a indicadores independientes, como señales de adopción de la nube bancaria, orientación sobre presupuestos de seguridad y prioridades de riesgo en la nube reportadas. Cuando un segmento crece más rápido de lo que pueden respaldar los datos circundantes, se revisan las hipótesis y se activan llamadas de seguimiento para confirmar si el cambio es real o se debe a un desajuste de definición.

Antes de la aprobación final, el modelo es revisado por pasos por otro analista para detectar fallos lógicos, problemas de conversión de divisas y doble contabilización entre software y servicios gestionados. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios importantes o ajustes drásticos de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de seguridad en la nube bancaria de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la seguridad en la nube en la banca pueden parecer muy distantes entre sí porque los límites y el momento de medición no siempre están alineados, incluso cuando la etiqueta del tema parece similar. Las diferencias suelen provenir de qué se cuenta como seguridad en la nube, qué entidades bancarias se incluyen y cómo se tratan los cambios de divisa y precio.

En nuestro flujo de trabajo orientado a la actualización continua, hipótesis como la progresión de precios de suscripción, los incrementos de renovación de contratos y el momento de conversión de divisas se vuelven a verificar cerca de la publicación, lo que ayuda a reducir la desviación en categorías de seguridad de rápida evolución, un paso que Mordor Intelligence aplica de manera consistente. Algunas otras estimaciones utilizan intervalos de actualización más largos, tratan el gasto combinado de seguridad y nube como totalmente atribuible, o mantienen precios de venta promedio fijos incluso cuando la combinación de soluciones se desplaza hacia controles de mayor valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 42,35 mil millones de USD (2026) | |

| Casa de Investigación Global A | 14,22 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y el alcance parece ser más limitado en torno a categorías de soluciones de seguridad en la nube seleccionadas, lo que puede subestimar los servicios gestionados y una cobertura más amplia de la carga de trabajo bancaria. |

| Editorial del Sector B | 42,80 mil millones de USD (2025) | Reporta un valor del año en curso más alto con un año cercano, y la definición probablemente incluye un conjunto más amplio de partidas de gasto en seguridad en la nube bancaria, donde los programas de seguridad combinados y la seguridad de bases de datos en la nube pueden asignarse de manera más agresiva. |

La tabla muestra que la selección del año y lo que se asigna a los presupuestos de seguridad en la nube pueden mover considerablemente la cifra principal. Al mantener el alcance vinculado a las cargas de trabajo bancarias en la nube y verificar nuevamente las hipótesis de precios y divisas durante las actualizaciones, mantenemos una estimación práctica que puede rastrearse hasta impulsores claros y verificarse mediante comprobaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del sector de seguridad en la nube en banca?

El crecimiento se deriva de regulaciones más estrictas como DORA, el aumento de los ataques de ransomware que afectaron al 78% de los bancos en 2024, y ahorros de costos de hasta el 35% logrados mediante controles de seguridad sin servidor y en contenedores.

¿Qué segmento de software domina el gasto en seguridad en la nube por parte de los bancos?

La Gestión de Identidad y Acceso en la Nube lidera con el 28,85% de los ingresos de 2025 gracias a su papel en las arquitecturas de confianza cero y la autenticación para el trabajo remoto.

¿Por qué se están acelerando las implementaciones de nube híbrida en banca?

Las configuraciones híbridas satisfacen las leyes de residencia de datos mientras permiten a los bancos escalar hacia nubes públicas para análisis, impulsando una CAGR del 19,45% hasta 2031.

¿Cómo están afectando las escaseces de talento a las operaciones de seguridad de los bancos?

Con solo el 14% de las instituciones completamente dotadas de personal, los bancos adoptan orquestación impulsada por inteligencia artificial y servicios de detección gestionada para cerrar las brechas de experiencia.

¿Qué región está expandiéndose más rápidamente en la adopción de seguridad en la nube en banca?

Asia-Pacífico muestra una CAGR del 17,35% hasta 2031, impulsada por la banca con enfoque móvil y los nuevos mandatos de localización en Japón, Singapur y China.

¿Qué papel desempeña la inteligencia artificial en las futuras plataformas de seguridad en la nube para los bancos?

La inteligencia artificial apoya la detección de anomalías, el análisis de fraude y la automatización del cumplimiento, con proveedores que incorporan salvaguardas de inteligencia artificial generativa y aprendizaje automático que reducen el tiempo medio de detección a menos de 30 minutos.

Última actualización de la página el: