Tamaño y Participación del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico por Mordor Intelligence

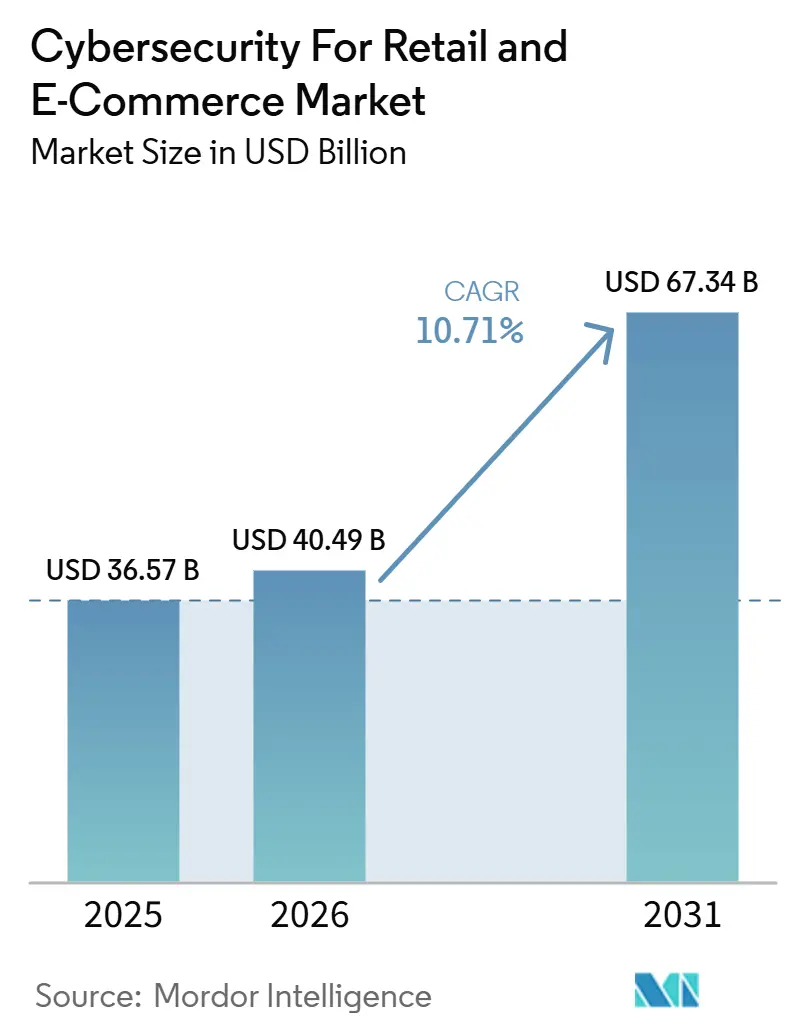

Se proyecta que el tamaño del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico alcance los 36,57 mil millones de USD en 2025, los 40,49 mil millones de USD en 2026, y los 67,34 mil millones de USD en 2031, creciendo a una CAGR del 10,71% entre 2026 y 2031. El Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico está siendo impulsado por un entorno de amenazas más amplio que en ciclos anteriores, con fraude de cuentas, abuso de bots, ataques a APIs y exposición de cargas de trabajo en la nube, todos en aumento simultáneo. Los minoristas ya no tratan la ciberseguridad como un control de TI limitado, porque los costos por fraude, la interrupción del proceso de pago y la pérdida de confianza del cliente ahora afectan los ingresos de manera más directa. El Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico también se beneficia de un claro alejamiento de las herramientas aisladas hacia plataformas integradas que combinan identidad, prevención del fraude, protección en la nube y seguridad de aplicaciones. La actividad competitiva se centra en la consolidación de plataformas para grandes minoristas y en la protección especializada contra fraude y bots para casos de uso específicos de comerciantes. Las oportunidades más sólidas a corto plazo en el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico se encuentran en los minoristas medianos, las implementaciones nativas en la nube, la seguridad de IA agéntica y la seguridad de pagos vinculada a la tokenización y el rendimiento de conversión.

Conclusiones Clave del Informe

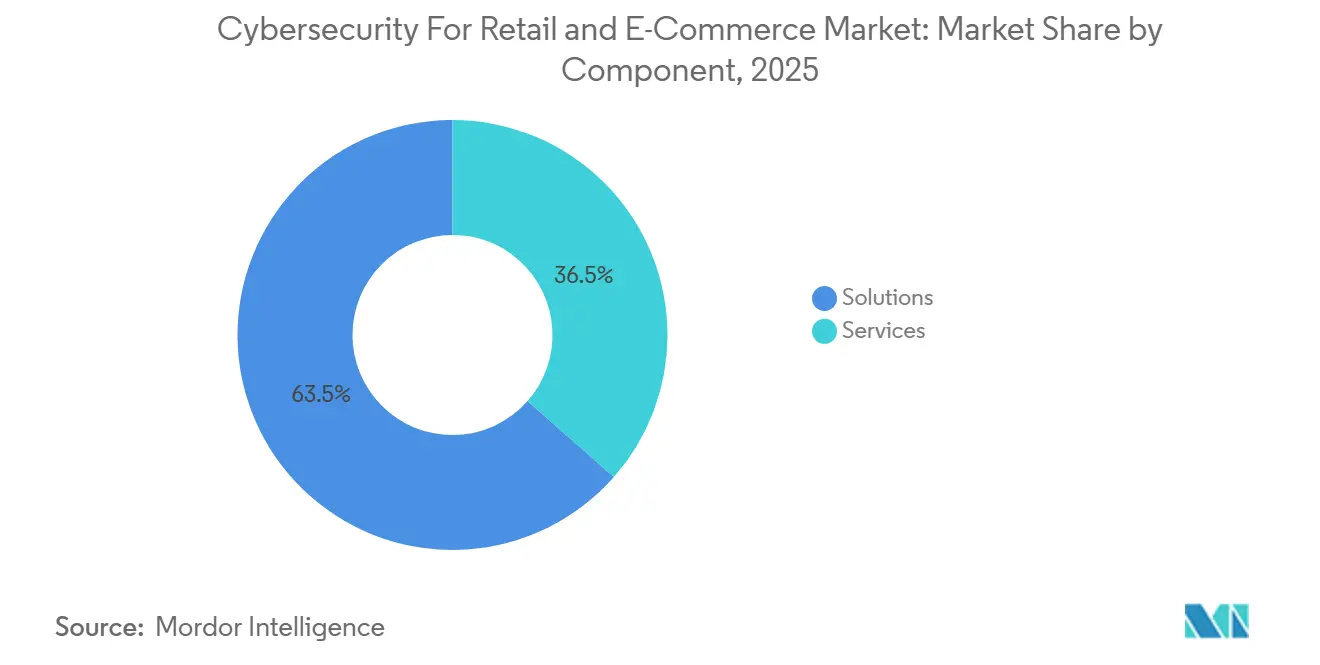

- Por componente, las soluciones representaron el 63,51% del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 15,97% hasta 2031.

- Por tipo de seguridad, la seguridad de aplicaciones representó una participación del 26,73% en 2025, mientras que se espera que la seguridad en la nube registre la CAGR más alta del 17,61% hasta 2031.

- Por modo de implementación, la nube capturó una participación del 67,49% en 2025 y también se proyecta que siga siendo el modelo de implementación de más rápido crecimiento con una CAGR del 16,63% hasta 2031.

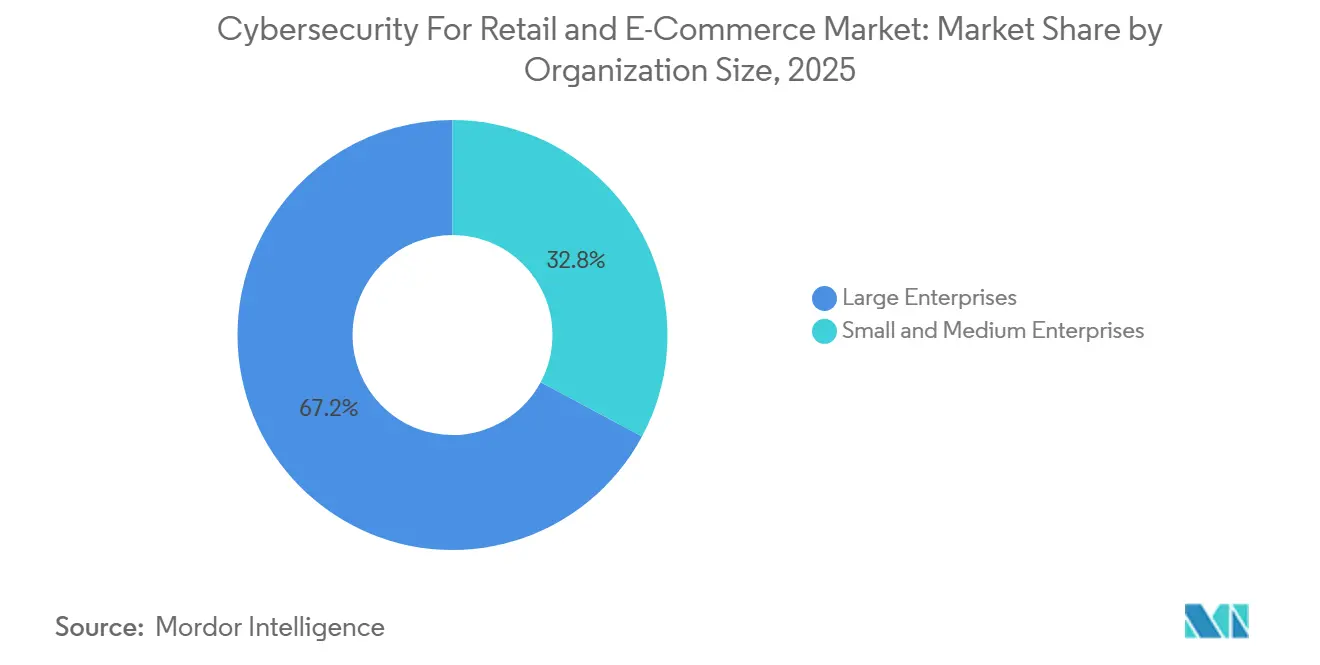

- Por tamaño de organización, las grandes empresas representaron el 67,17% del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 16,27% hasta 2031.

- Por aplicación, la seguridad de pagos lideró con una participación del 24,96% en 2025, mientras que se proyecta que la mitigación de bots crezca a la CAGR ms rápida del 18,43% hasta 2031.

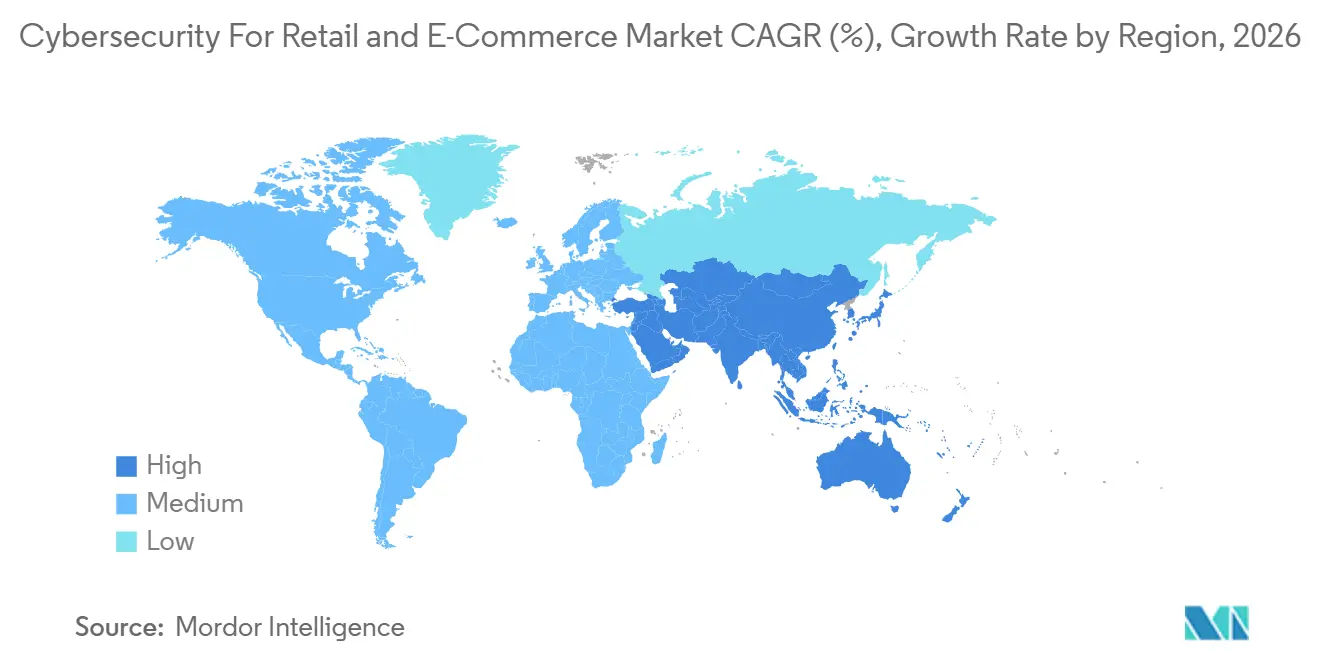

- Por geografía, América del Norte tuvo una participación del 38,19% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a la CAGR más alta del 17,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ciberseguridad para el Sector Minorista y de Comercio Electrónico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente Frecuencia de Fraude en Cuentas Minoristas y Violaciones de Datos | +3.2% | Global | Corto plazo (≤ 2 años) |

| Fraude Asistido por IA y Operaciones de Bots | +2.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Comercio Minorista Omnicanal y Complejidad de la Superficie de Ataque | +2.1% | Global | Mediano plazo (2-4 años) |

| Generalización de Plataformas Minoristas Nativas en la Nube | +1.5% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Tokenización y Marcos de Pago Seguros | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Enfoque a Nivel Directivo en la Gobernanza de Ciberseguridad | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Frecuencia de Fraude en Cuentas Minoristas y Violaciones de Datos

El sector minorista sigue siendo un objetivo preferido porque los comerciantes procesan grandes volúmenes de transacciones, poseen amplios repositorios de credenciales y enfrentan picos de tráfico predecibles durante los principales períodos de compras. Los incidentes de seguridad anuales en el sector minorista aumentaron a 837 en 2024 desde 725 en 2023, y las brechas confirmadas aumentaron a 419 desde 369 durante el mismo período.[1]Centro de Análisis e Intercambio de Información de Comercio Minorista y Hospitalidad, "El Informe de Referencia del CISO Encuentra que la IA Impulsa una Nueva Era de Riesgo e Inversión en Ciberseguridad," RH-ISAC, rhisac.org La carga financiera también se está volviendo más pesada, con LexisNexis Risk Solutions informando que los costos totales por fraude alcanzaron los 5,13 USD por cada 1 USD de pérdida directa para las empresas minoristas y de comercio electrónico de los Estados Unidos en 2026. El phishing de credenciales sigue siendo una gran parte de la combinación de amenazas, y el FBI recibió 193.407 denuncias de phishing en 2024.[2]Centro de Denuncias de Delitos en Internet de la Oficina Federal de Investigación, "Informe Anual IC3 2024," IC3, ic3.gov Esto está cambiando el comportamiento de compra dentro del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico, porque los comerciantes quieren cada vez más herramientas que conecten la identidad, el fraude y la telemetría de seguridad en lugar de controles puntuales separados. El resultado es una mayor demanda de plataformas centradas en la identidad, detección gestionada y servicios de respuesta que puedan reducir tanto la exposición a brechas como las pérdidas por fraude posteriores en las operaciones de comercio digital.

Fraude Asistido por IA y Operaciones de Bots

La IA generativa ha reducido el tiempo, la habilidad y el costo necesarios para lanzar grandes ataques automatizados contra comerciantes y mercados en línea. HUMAN Security encontró que el tráfico impulsado por IA en plataformas de comercio minorista y electrónico creció un 187% entre enero y diciembre de 2025, mientras que el tráfico de navegadores agénticos se disparó un 7.851% interanual. El problema de detección se está volviendo más difícil porque solo 0,5 puntos porcentuales separan la huella de comportamiento de la automatización benigna de la automatización maliciosa. El comercio minorista y electrónico absorbió el 54,92% de los intentos de ataques de apropiación de cuentas y el 71,75% de los ataques de carding en 2025, lo que muestra cuán central se ha vuelto este sector en las campañas de fraude automatizado.[3]HUMAN Security, "Informe de Referencia sobre el Estado del Tráfico de IA y las Ciberamenazas 2026," HUMAN Security, humansecurity.com Visa también informó un aumento del 25% en las transacciones iniciadas por bots maliciosos en los últimos meses, con el comercio electrónico de Estados Unidos experimentando un aumento del 40% a medida que el comercio agéntico se expande. Esto está ampliando el papel de la ciberseguridad para el mercado de comercio minorista y electrónico más allá de la defensa perimetral estándar y hacia la IA de comportamiento, el análisis de intención de transacciones y el control de identidad de agentes.

Expansión del Comercio Minorista Omnicanal y Complejidad de la Superficie de Ataque

Los minoristas ahora atienden a los clientes a través de sitios web, aplicaciones móviles, comercio social, interfaces de voz, sistemas de fidelización e integraciones de marketplaces, y cada punto de contacto adicional crea otro vector de ataque. Akamai documentó más de 311 mil millones de ataques a aplicaciones web y APIs a nivel global en 2024, un aumento del 33% interanual, y el comercio absorbió más de 230 mil millones de esos ataques. El comercio representó más del 40% de todos los ataques web observados a nivel global, lo que lo situó muy por delante del siguiente sector más atacado. Las vulnerabilidades de las APIs se han convertido en un punto débil importante en este modelo, y Akamai estimó que los incidentes de seguridad de APIs cuestan a las organizaciones 87 mil millones de USD anuales y se proyecta que superen los 100 mil millones de USD en 2026. Muchos minoristas han expandido las funciones omnicanal más rápido de lo que han ampliado la seguridad de las APIs, lo que deja brechas persistentes en los puntos de integración de terceros. El lanzamiento de Ryutsu ISAC en Japón en abril de 2026 muestra que partes del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico están comenzando a pasar de la defensa empresarial aislada a una respuesta coordinada a nivel sectorial.

Generalización de Plataformas Minoristas Nativas en la Nube

La migración a la nube en el sector minorista ha superado una simple decisión de alojamiento y ahora determina cómo los comerciantes protegen el proceso de pago, la identidad, el inventario y los flujos de datos de los clientes. Thales informó en 2025 que el 55% de las organizaciones consideraban que los entornos en la nube eran más complejos de proteger que la infraestructura local, con empresas que utilizaban en promedio 2,1 proveedores de nube pública y 85 aplicaciones SaaS. Para los minoristas, esta complejidad es más visible porque los recorridos del cliente, los feeds de inventario y las interfaces de pago ahora se ejecutan en entornos híbridos y distribuidos. PCI DSS 4.0 se volvió obligatorio en marzo de 2025, y sus requisitos más estrictos de autenticación y control de aplicaciones web se adaptan más naturalmente a los modelos de seguridad nativos en la nube basados en cifrado, orquestación de identidades y monitoreo continuo. Esto está ayudando a que las implementaciones nativas en la nube mantengan un lugar más importante en el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico, mientras que las herramientas de seguridad en la nube diseñadas específicamente siguen ganando preferencia sobre los productos locales adaptados. La narrativa de la demanda ya no se trata únicamente de la migración de infraestructura, porque los comerciantes también necesitan productos de seguridad en la nube que puedan escalar con los picos estacionales e integrarse directamente con las plataformas de comercio SaaS.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de Herramientas de Seguridad y Complejidad de Integración | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento en Seguridad Específico para el Comercio Minorista | -1.5% | Global, ms aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensibilidad Presupuestaria en Minoristas del Mercado Medio | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Controles de Seguridad que Añaden Fricción a los Flujos de Pago | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Herramientas de Seguridad y Complejidad de Integración

Los equipos de seguridad del sector minorista a menudo gestionan demasiadas herramientas superpuestas, lo que crea brechas de visibilidad en lugar de un control más sólido. La empresa promedio utiliza 85 aplicaciones SaaS, y el 55% de los equipos de seguridad afirman que los entornos en la nube son más difíciles de gestionar que los entornos locales, lo que aumenta la carga de integración. En el sector minorista, esa carga se distribuye entre sistemas de punto de venta, tiendas en línea, aplicaciones móviles, programas de fidelización y APIs de terceros, todos con proveedores separados y diferentes necesidades de seguridad. Las señales de amenaza se vuelven más difíciles de correlacionar cuando cada control opera desde un modelo de datos separado, y ese retraso puede permitir que un incidente menor se expanda hasta convertirse en una brecha generalizada. RH-ISAC encontró que el 70% de los CISOs de comercio minorista y hospitalidad tenían la gobernanza de IA añadida a sus responsabilidades existentes, mientras que las expectativas de tamaño del equipo para 2026 se mantuvieron en gran medida sin cambios. Esto hace que la consolidación sea un tema claro en todo el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico, pero el cambio lleva tiempo y frena la eficiencia de implementación a corto plazo.

Escasez de Talento en Seguridad Específico para el Comercio Minorista

La brecha de talento en el sector minorista tiene un componente práctico porque los comerciantes necesitan personas que comprendan el fraude, el flujo del proceso de pago, la experiencia del cliente y la arquitectura de seguridad al mismo tiempo. Las habilidades generales de ciberseguridad no son suficientes en muchos casos, porque los equipos minoristas también necesitan equilibrar la conversión, la prevención del abuso, la confianza en los pagos y la verificación de identidad dentro de los sistemas de comercio en vivo. RH-ISAC informó que las prioridades de TI en competencia y las limitaciones presupuestarias eran las principales barreras para ejecutar iniciativas de seguridad, incluso cuando el gasto en seguridad aumentó del 0,57% al 0,75% de los ingresos en 2025. Esta presión es más aguda para los comerciantes medianos que enfrentan los mismos patrones de amenaza que los grandes minoristas, pero carecen de la escala para reclutar o retener talento especializado. Como resultado, más organizaciones están recurriendo a servicios gestionados, apoyo de consultoría externa para la gobernanza de IA y operaciones de seguridad entregadas en la nube en lugar de construir todo internamente. La brecha de talento no detiene el gasto en el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico, pero sí desplaza más demanda hacia ofertas orientadas a servicios y con mayor automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Anclan el Gasto mientras los Servicios se Aceleran

Las soluciones representaron el 63,51% del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, lo que muestra que los minoristas todavía destinan la mayor parte del gasto a implementaciones de software y plataformas. Ese liderazgo refleja la demanda empresarial de arquitecturas integradas que combinan gestión de identidades, mitigación de bots, seguridad de aplicaciones, prevención del fraude y flujos de trabajo de detección dentro de un único modelo operativo. Los grandes comerciantes con equipos de TI más grandes continúan favoreciendo estas pilas de soluciones integradas porque necesitan un control amplio en los canales físicos y digitales. El lado de las soluciones también se beneficia de la consolidación de plataformas, ya que los minoristas quieren cada vez menos proveedores y un modelo de datos más limpio en los sistemas orientados al cliente y los sistemas internos. Eso mantiene el núcleo del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico vinculado al gasto liderado por productos, incluso cuando el entorno operativo se vuelve más complejo.

Se proyecta que los servicios crezcan a una CAGR del 15,97% de 2026 a 2031, lo que los convierte en la historia de expansión más sólida dentro de la división por componentes. Los CISOs minoristas subcontratan con mayor frecuencia las pruebas de penetración y las funciones del centro de operaciones de seguridad, lo que indica que la presión de personal está impulsando directamente la demanda de servicios. La necesidad de ayuda externa está aumentando aún más porque la gobernanza de IA se ha añadido a las cargas de trabajo de liderazgo existentes, mientras que los tamaños de los equipos no se están expandiendo al mismo ritmo. Los comerciantes del mercado medio son una parte importante de esta tendencia porque muchos no tienen un equipo de seguridad interno dedicado y necesitan soporte de detección y respuesta gestionadas. Con el tiempo, ese patrón debería reducir la brecha entre soluciones y servicios en todo el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico sin desplazar el papel central de las plataformas de software.

Por Tipo de Seguridad: La Seguridad de Aplicaciones y en la Nube Definen las Líneas del Frente

La seguridad de aplicaciones representó el 26,73% de la participación del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, convirtiéndola en el tipo de seguridad más grande porque la superficie de ataque minorista comienza en la capa de aplicaciones. El informe de Akamai de 2025 mostró que el comercio atrajo más de 230 mil millones de ataques a aplicaciones web y APIs en 2024, lo que mantuvo la protección web, de APIs y del proceso de pago en el centro del gasto de los comerciantes. Esa posición también refleja el simple hecho de que los inicios de sesión de clientes, los carritos de compras, los portales de fidelización y las páginas de pago siguen siendo las partes más expuestas de los sistemas de comercio modernos.[4]Akamai Technologies, "Estado de la Seguridad de Aplicaciones y APIs 2025, Informe de Ataques a Aplicaciones Web y APIs," Akamai Technologies, akamai.com La seguridad de endpoints y de redes sigue siendo importante, pero ahora sirve más como capas fundamentales que como la principal línea de defensa minorista. La gestión de bots, la gestión de identidades y accesos, la seguridad de datos y el SIEM se están beneficiando del mismo cambio hacia el control de riesgos orientado al usuario y vinculado a las transacciones.

Se prevé que la seguridad en la nube crezca a una CAGR del 17,61% de 2026 a 2031, convirtiéndola en el tipo de seguridad de más rápido crecimiento en este mercado. Este ritmo refleja la migración de las cargas de trabajo minoristas a entornos de hiperescaladores y SaaS, donde las herramientas más antiguas no se adaptan bien a las operaciones elásticas y basadas en APIs. Los minoristas necesitan controles en la nube que puedan proteger las APIs de inventario en tiempo real, los almacenes de identidad de clientes y los sistemas de pago sin añadir demasiada latencia. PCI DSS 4.0 también está reforzando este movimiento, porque las reglas de autenticación más estrictas y de protección de aplicaciones son más fáciles de mantener en entornos nativos en la nube con automatización integrada. A medida que el mercado de ciberseguridad para el sector minorista y de comercio electrónico se expande, la seguridad en la nube debería continuar ganando participación frente a los modelos más lentos y adaptados construidos para patrones de infraestructura anteriores.

Por Modo de Implementación: La Nube Lidera tanto en Participación como en Crecimiento

La nube representó el 67,49% de la participación del mercado de ciberseguridad para el sector minorista y de comercio electrónico en 2025, confirmando que se ha convertido en el modelo de implementación predeterminado para los nuevos despliegues de seguridad minorista. Los minoristas valoran la entrega en la nube porque puede escalar durante los períodos pico de compras, absorber actualizaciones continuas de inteligencia de amenazas y conectarse rápidamente con las pilas de comercio modernas. Este modelo también coincide con los ciclos de lanzamiento más rápidos que ahora se utilizan en las tiendas digitales, los sistemas de pago y las funciones de fidelización. Thales encontró que el 52% del gasto en seguridad de IA ya estaba desplazando a las herramientas tradicionales en 2025, y que la nube era la superficie principal en la que se estaban implementando estos controles más nuevos. La ventaja de escala mantiene a la nube en el centro de la ciberseguridad para el mercado minorista y de comercio electrónico, sirviendo tanto a grandes cadenas como a comerciantes digitales en expansión.

También se proyecta que la nube se expanda a una CAGR del 16,63% de 2026 a 2031, lo que significa que lidera tanto en participación actual como en impulso futuro. La inversión de los hiperescaladores en servicios específicos para el sector minorista e integraciones de marketplace prediseñadas está facilitando la adopción de la seguridad en la nube en diferentes tamaños de comerciantes. Las implementaciones locales siguen siendo relevantes para los minoristas con necesidades de soberanía de datos o sistemas de pago sensibles a la latencia. La implementación híbrida refleja la etapa de transición de los grandes minoristas que están migrando los sistemas heredados de tiendas y back-office a la nube por fases. Incluso con esos anclajes heredados, el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico se está moviendo claramente hacia la nube como la línea de base operativa a largo plazo.

Por Tamaño de Organización: Las Grandes Empresas Establecen la Escala mientras las Pymes Impulsan la Expansión

Las grandes empresas representaron el 67,17% del valor del mercado en 2025, lo que muestra cuánto gasto proviene todavía de los minoristas con mayor presencia, mayores volúmenes de transacciones y patrimonios tecnológicos más complejos. Estas organizaciones a menudo operan en varios países y canales, por lo que necesitan arquitecturas de seguridad más amplias que puedan gestionar la identidad, la exposición en la nube, el riesgo de pago y la respuesta a incidentes de manera conjunta. El compromiso ejecutivo también sigue siendo sólido en este grupo, con el 54% de los CISOs de comercio minorista y hospitalidad esperando aumentos de presupuesto en 2026 y cerca del 90% esperando un mayor gasto en seguridad de IA. Los grandes minoristas, por lo tanto, continúan dando forma a la demanda de plataformas consolidadas, telemetría más amplia y operaciones de seguridad integradas. Su escala los mantiene en el centro del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico, incluso cuando el crecimiento más rápido se desplaza a otros segmentos.

Se proyecta que las pymes crezcan a una CAGR del 16,27% de 2026 a 2031, y ese ritmo las convierte en el principal segmento de aceleración por tamaño de organización. Los comerciantes más pequeños enfrentan las mismas amenazas que los minoristas empresariales, incluido el relleno de credenciales, el scraping, la apropiación de cuentas y el abuso de APIs, pero generalmente operan con muchos menos recursos de seguridad. Los precios SaaS, los servicios gestionados y las integraciones de complementos están reduciendo la barrera de acceso para estos comerciantes y están brindando una protección más sólida a las tiendas más pequeñas. El crecimiento de las ofertas enfocadas en pymes de proveedores de fraude como Riskified y Signifyd muestra cómo los proveedores están adaptando productos y modelos comerciales para esta base de clientes. Ese cambio debería ampliar la base de demanda de ciberseguridad para el mercado minorista y de comercio electrónico sin cambiar el hecho de que las grandes empresas todavía representan la mayor parte del gasto actual.

Por Aplicación: La Seguridad de Pagos Mantiene la Escala mientras la Mitigación de Bots se Dispara

La seguridad de pagos representó una participación del 24,96% del tamaño del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, manteniéndola como la mayor área de aplicación. Su liderazgo refleja el vínculo directo entre la protección de pagos, las pérdidas por fraude, las tasas de autorización y la confianza en el proceso de pago en el comercio en línea. La aplicación de la tokenización de Visa en julio de 2026 para transacciones con tarjeta registrada ha hecho que este segmento sea más estratégico porque los comerciantes que cumplen con los requisitos pueden ver una conexión más clara entre la preparación en materia de seguridad y el rendimiento de los pagos.[5]Visa, "Visa Anuncia Nuevas Innovaciones en IA, Monedas Estables y Tokens para Impulsar el Comercio Inteligente y Programable en el Foro de Pagos de Visa," Visa, visa.com La detección y prevención del fraude, la prevención de la apropiación de cuentas y la seguridad de APIs siguen estrechamente vinculadas a este gasto porque el abuso de pagos rara vez ocurre de forma aislada. Como resultado, el mercado de ciberseguridad para el sector minorista y de comercio electrónico continúa tratando la seguridad de pagos tanto como una capa de protección de ingresos como un control de confianza fundamental.

Se proyecta que la mitigación de bots se expanda a una CAGR del 18,43% de 2026 a 2031, convirtiéndola en el área de aplicación de más rápido crecimiento. HUMAN Security documentó más de 150 mil millones de intentos de ataques de scraping contra empresas minoristas y de comercio electrónico en 2025, y las empresas muy atacadas vieron tasas de scraping superiores al 57% de todo el tráfico de páginas de productos. Radware también informó que los bots maliciosos representaron el 43% de todo el tráfico en las plataformas minoristas durante la temporada pico de compras de 2025, lo que muestra cuán cerca está la automatización maliciosa de los volúmenes de tráfico humano. Esta escala explica por qué la mitigación de bots ha pasado de ser un complemento opcional a un requisito operativo para los comerciantes que intentan proteger las páginas de productos, las promociones, los inicios de sesión y los flujos de pago. El crecimiento de este segmento debería seguir siendo uno de los motores de demanda más claros dentro del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico durante el período de pronóstico.

Análisis Geográfico

América del Norte representó el 38,19% de la participación del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico en 2025, manteniéndola como el mayor mercado regional. La región se beneficia de una densa base de minoristas empresariales, un ecosistema de proveedores maduro y una alta carga de fraude digital. Visa informó un aumento del 40% en las transacciones de comercio electrónico iniciadas por bots maliciosos en los Estados Unidos en los últimos meses, lo que muestra cuán activo sigue siendo el entorno de amenazas. LexisNexis encontró que las transacciones con tarjeta representaron el 31% de los costos por fraude para los comerciantes de comercio electrónico de los Estados Unidos, mientras que el multiplicador de costos por fraude de Canadá alcanzó los 5,23 USD por cada 1 USD de pérdida directa. La supervisión a nivel de consejo de administración también está apoyando la demanda, con el Manual del Director de 2026 sobre Supervisión del Riesgo Cibernético reforzando las expectativas de gobernanza en torno a la resiliencia cibernética y la visibilidad del riesgo.

Europa muestra un patrón de demanda dividido que está siendo moldeado por la regulación, las obligaciones de la cadena de suministro y la alta exposición a APIs en los sistemas de comercio. La Ley BSI revisada de Alemania extendió las obligaciones de NIS2 a partir del 6 de diciembre de 2025 y amplió la base de entidades afectadas de 4.500 a 29.500 empresas, lo que amplió materialmente el mercado de cumplimiento normativo. Akamai informó que EMEA registró 116 mil millones de ataques web entre 2023 y 2024, con el comercio representando 54 mil millones y el 63% de los ataques contra el comercio de EMEA dirigidos a APIs. Alemania, el Reino Unido y Francia, por lo tanto, siguen siendo los principales centros de demanda europeos para la seguridad de aplicaciones, la detección gestionada y los servicios de seguridad minorista vinculados al cumplimiento normativo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,64% de 2026 a 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico. LexisNexis informó que la tasa de ataques de fraude de la región aumentó un 12% interanual en 2025 hasta el 1,7%, por encima del promedio global. Los ecosistemas de super-aplicaciones en China, India y el Sudeste Asiático combinan pagos, interacción social y comercio en un solo entorno, lo que aumenta el valor de cada cuenta comprometida. La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India también están dando forma a cómo los minoristas diseñan la seguridad de datos y la arquitectura de identidad del cliente. El lanzamiento de Ryutsu ISAC en Japón en abril de 2026 muestra un movimiento regional hacia la defensa cibernética minorista coordinada, mientras que Corea del Sur y Australia siguen siendo fuertes adoptantes de controles nativos en la nube.

Panorama Competitivo

La ciberseguridad en el mercado de comercio minorista y electrónico está moderadamente consolidada en el nivel de plataforma empresarial y fragmentada en las aplicaciones especializadas y el mercado medio. Fortinet, Palo Alto Networks, CrowdStrike, Cisco Systems y Microsoft compiten por las grandes cuentas minoristas ofreciendo arquitecturas más amplias que pueden reducir la proliferación de herramientas y unificar la detección en todos los canales. Los proveedores especializados como Riskified, Signifyd, Forter, HUMAN Security y DataDome siguen siendo importantes porque los patrones de fraude minorista a menudo requieren una experiencia de dominio más específica y datos de entrenamiento específicos del comercio. Microsoft mantiene una importante ventaja de alcance a través de su vinculación entre Microsoft 365 Defender, Azure y los flujos de trabajo empresariales más amplios, lo que hace más difícil para los proveedores de soluciones puras igualar la amplitud de la plataforma por sí solos. El mercado, por lo tanto, recompensa tanto la escala como la especialización, dependiendo del tamaño del minorista, las necesidades de integración y la proporción del riesgo de fraude vinculado a las transacciones orientadas al cliente.

Los movimientos estratégicos en 2026 muestran que los proveedores están construyendo cada vez más en torno a las amenazas nativas de IA y el control de identidad a velocidad de máquina. CrowdStrike introdujo Identidad Continua para Agentes de IA en junio de 2026 y posteriormente amplió las capacidades de su plataforma con Falcon Data Security y el Ecosistema Charlotte AI AgentWorks, lo que fortaleció su posición en torno a la identidad no humana y la protección contra el robo de datos. Palo Alto Networks lanzó Prisma AIRS 3.0 en marzo de 2026 para asegurar el ciclo de vida completo de la IA agéntica a través de un plano de control unificado, lo que reflejó la misma dirección de la industria. Fortinet lanzó FortiOS 8.0 y presentó una vista previa de FortiSOC en 2026, lo que mostró un enfoque paralelo en la seguridad impulsada por IA y las operaciones unificadas para entornos distribuidos. IBM se unió al Programa de Socios Cibernéticos OpenAI Daybreak en junio de 2026, dando a su pila de seguridad acceso a modelos de IA de vanguardia para una identificación y validación de vulnerabilidades más rápidas.

Otro cambio competitivo importante es la creciente superposición entre la ciberseguridad y la autenticación de pagos. El trabajo de Cloudflare con Visa, Mastercard y otras empresas de pagos en el protocolo de Autenticación de Bots Web creó una nueva capa donde la confianza en los pagos, la verificación de bots y el gasto en seguridad de los comerciantes ahora se intersectan. HUMAN Security y Riskified también se asociaron en agosto de 2025 para construir un marco unificado para el comercio de agentes de compras de IA de confianza, lo que muestra cómo los proveedores de fraude se están adentrando más en el control de transacciones agénticas. El espacio en blanco sigue siendo más fuerte en la automatización de cumplimiento normativo nativa de IA para minoristas del mercado medio, la seguridad de la cadena de suministro para APIs omnicanal y la detección de fraude en devoluciones, porque la cobertura de los proveedores sigue siendo desigual en esas necesidades.

Líderes de la Industria de Ciberseguridad para el Sector Minorista y de Comercio Electrónico

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: IBM se unió al Programa de Socios Cibernéticos OpenAI Daybreak, lanzando un nuevo servicio de seguridad de aplicaciones utilizando los modelos de IA de vanguardia de OpenAI para ayudar a las empresas a identificar y validar vulnerabilidades de software con mayor velocidad y precisión. La colaboración lleva capacidades de detección de amenazas a velocidad de máquina a la pila de operaciones de seguridad de IBM, abordando directamente la exposición al fraude agéntico que enfrentan las empresas minoristas.

- Junio de 2026: CrowdStrike presentó Identidad Continua para Agentes de IA, una capacidad de Seguridad de Identidad de Nueva Generación de Falcon que otorga, deniega y revoca el acceso basándose en el riesgo en tiempo real para identidades humanas, no humanas y de agentes de IA. Construida sobre la tecnología de la adquisición de SGNL por parte de CrowdStrike, la capacidad aborda directamente la brecha de gobernanza de identidad creada por agentes autónomos que operan a velocidad de máquina en entornos de comercio minorista y electrónico.

- Mayo de 2026: Proofpoint integró su plataforma con la API de Cumplimiento de Claude, extendiendo sus controles de seguridad de datos, prevención de pérdida de datos, riesgo interno y seguridad en tiempo de ejecución de IA directamente en las implementaciones empresariales de Claude. La integración permite a los minoristas y organizaciones de comercio aplicar políticas de gobernanza coherentes en la actividad de los empleados, el correo electrónico, la nube y los flujos de trabajo asistidos por IA en una sola plataforma.

- Marzo de 2026: CrowdStrike introdujo Falcon Data Security en la Conferencia RSA 2026, una nueva solución de protección de datos impulsada por inteligencia de adversarios y el contexto unificado de la plataforma Falcon para descubrir, clasificar y detener el robo de datos en tiempo real. La solución apunta al perfil de riesgo de exfiltración de datos que enfrentan las organizaciones minoristas por parte de personas internas, agentes de IA con credenciales válidas y adversarios externos que operan con acceso comprometido.

- Marzo de 2026: Fortinet lanzó FortiOS 8.0, la última versión de su sistema operativo Security Fabric, que ofrece seguridad impulsada por IA, SASE de próxima generación y capacidades de seguridad cuántica para organizaciones que gestionan arquitecturas minoristas distribuidas complejas. El lanzamiento estuvo acompañado por la vista previa de FortiSOC, una plataforma SaaS entregada en la nube que unifica FortiAnalyzer, FortiSIEM, FortiSOAR y FortiTIP bajo un único servicio integrado.

Alcance del Informe del Mercado Global de Ciberseguridad para el Sector Minorista y de Comercio Electrónico

El Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico comprende tecnologías, soluciones y servicios que ayudan a las empresas minoristas en línea y físicas a proteger sus activos digitales, sistemas de pago, datos de clientes y entornos de transacciones frente a las ciberamenazas. El mercado abarca la seguridad de pagos, la protección de datos de clientes, la prevención del fraude, el procesamiento seguro de transacciones y la protección contra ciberataques como el phishing, el ransomware y el fraude impulsado por bots. En la industria minorista y de comercio electrónico, la ciberseguridad permite experiencias de compra seguras, apoya el cumplimiento normativo y fortalece la confianza del cliente al salvaguardar información sensible, incluidos los datos de tarjetas de crédito, datos personales y cuentas de programas de fidelización, en plataformas digitales y entornos omnicanal.

El Informe del Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico está segmentado por Componente (Soluciones y Servicios), Tipo de Seguridad (Seguridad de Redes, Seguridad de Endpoints, Seguridad de Aplicaciones, Seguridad en la Nube, Gestión de Identidades y Accesos, Seguridad de Datos y Cifrado, Gestión de Bots y Prevención del Fraude, e Información de Seguridad y Gestión de Eventos), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Seguridad de Pagos, Prevención de Apropiación de Cuentas, Detección y Prevención del Fraude, Mitigación de Bots, Protección de Datos y Privacidad, Seguridad de APIs, Gestión del Cumplimiento Normativo, y Protección de Marca y Anti-Phishing) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Seguridad de Redes |

| Seguridad de Endpoints |

| Seguridad de Aplicaciones |

| Seguridad en la Nube |

| Gestión de Identidades y Accesos (IAM) |

| Seguridad de Datos y Cifrado |

| Gestión de Bots |

| Información de Seguridad y Gestión de Eventos (SIEM) |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Seguridad de Pagos |

| Detección y Prevención del Fraude |

| Prevención de Apropiación de Cuentas |

| Mitigación de Bots |

| Seguridad de APIs |

| Protección de Datos y Privacidad |

| Gestión del Cumplimiento Normativo |

| Protección de Marca y Anti-Phishing |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad de Redes | ||

| Seguridad de Endpoints | |||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube | |||

| Gestión de Identidades y Accesos (IAM) | |||

| Seguridad de Datos y Cifrado | |||

| Gestión de Bots | |||

| Información de Seguridad y Gestión de Eventos (SIEM) | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Seguridad de Pagos | ||

| Detección y Prevención del Fraude | |||

| Prevención de Apropiación de Cuentas | |||

| Mitigación de Bots | |||

| Seguridad de APIs | |||

| Protección de Datos y Privacidad | |||

| Gestión del Cumplimiento Normativo | |||

| Protección de Marca y Anti-Phishing | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de ciberseguridad para el comercio minorista y el comercio electrónico en 2026?

El Mercado de Ciberseguridad para el Sector Minorista y de Comercio Electrónico se sitúa en 36,57 mil millones de USD en 2025 y en 40,49 mil millones de USD en 2026, y se proyecta que alcance los 67,34 mil millones de USD en 2031 a una CAGR del 10,71%.

¿Qué región lidera el gasto en ciberseguridad para el comercio minorista y el comercio electrónico?

América del Norte lideró con una participación del 38,19% en 2025, respaldada por una densa base de comercio minorista empresarial, alta exposición al fraude y un ecosistema de proveedores maduro.

¿Qué mercado regional está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,64% hasta 2031 a medida que los volúmenes de comercio electrónico aumentan y las tasas de ataques de fraude se mantienen por encima del promedio mundial.

¿Por qué la seguridad en la nube está creciendo más rápido que otros tipos de seguridad en el comercio minorista?

Se prevé que la seguridad en la nube crezca a una CAGR del 17,61% porque los minoristas están trasladando las cargas de trabajo a entornos nativos en la nube y SaaS que requieren controles diseñados específicamente en lugar de herramientas heredadas adaptadas.

¿Qué área de aplicación está experimentando el crecimiento más rápido?

Se proyecta que la mitigación de bots crezca a una CAGR del 18,43% hasta 2031 a medida que el scraping, la apropiación de cuentas y la automatización agéntica ejercen una presión sostenida sobre las tiendas digitales.

¿Por qué las pymes se están convirtiendo en compradores más importantes de herramientas de ciberseguridad?

Se espera que las pymes crezcan a una CAGR del 16,27% porque la entrega SaaS, los servicios gestionados y las integraciones de plataformas más sencillas están haciendo que una protección más sólida sea más accesible para los comerciantes más pequeños.

Última actualización de la página el: