Tamaño y Participación del Sector de Seguridad en la Nube en el Sector Energético

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

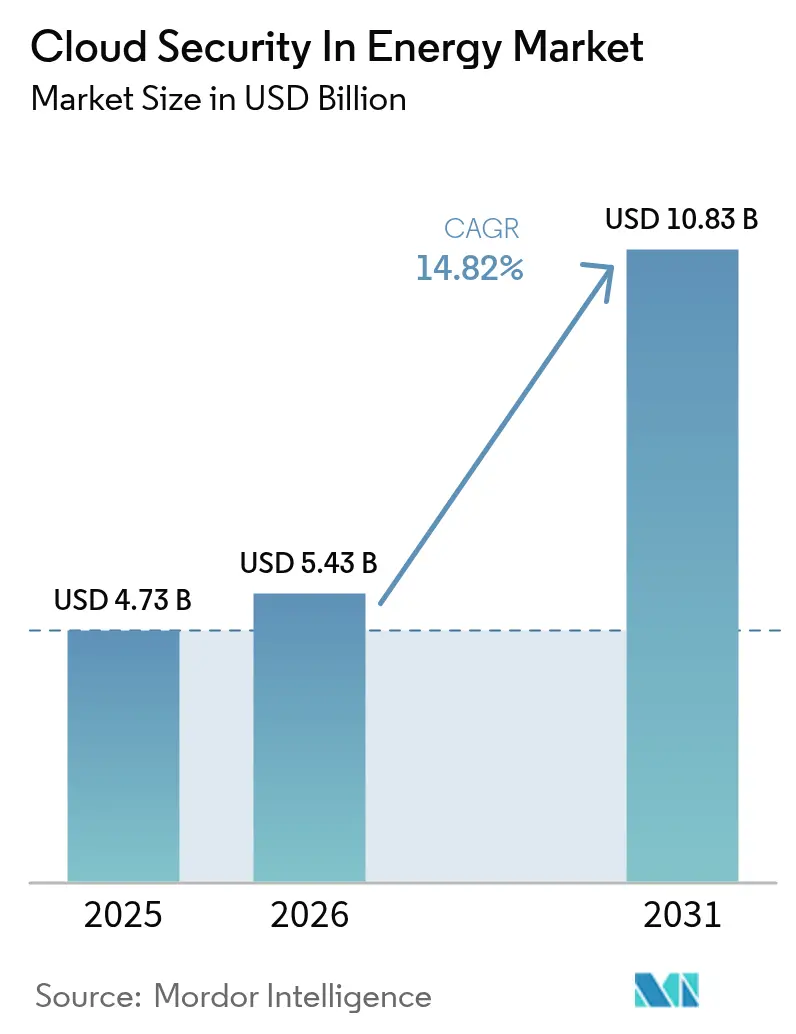

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

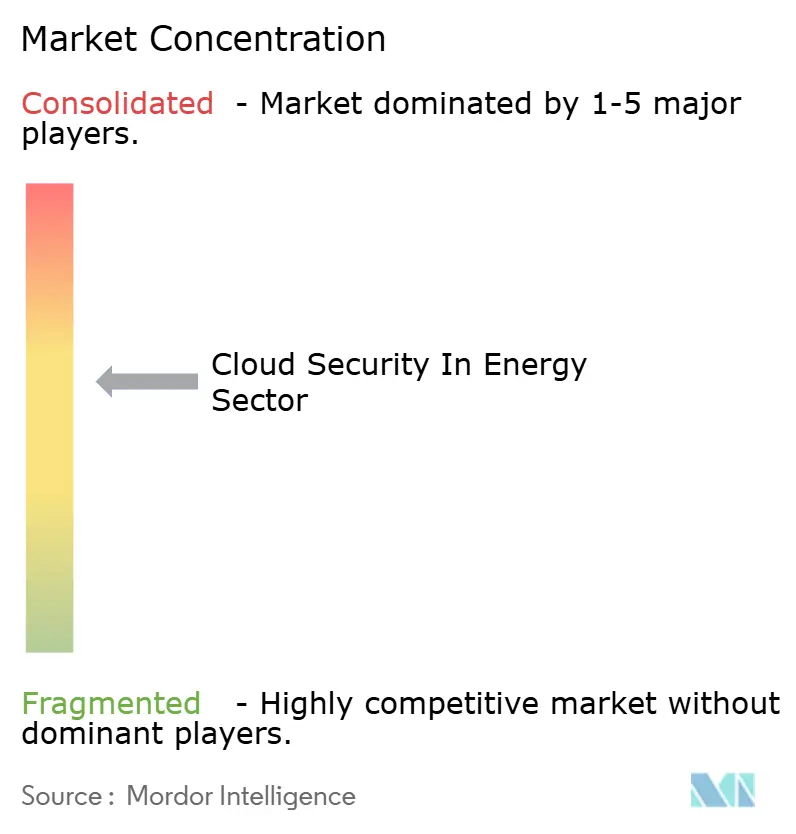

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Seguridad en la Nube en el Sector Energético por Mordor Intelligence

El tamaño del mercado del sector de seguridad en la nube en el sector energético fue valorado en USD 4,73 mil millones en 2025 y se estima que crecerá desde USD 5,43 mil millones en 2026 hasta alcanzar USD 10,83 mil millones en 2031, a una CAGR del 14,82% durante el período de pronóstico (2026-2031). El cambio de defensas basadas en perímetro hacia arquitecturas nativas de la nube, la convergencia de redes de tecnología operativa y tecnología de la información, y la escalada de amenazas persistentes avanzadas están impulsando una inversión sostenida. Las empresas de servicios públicos ven los controles en la nube como la vía más viable para incorporar principios de confianza cero, automatizar el cumplimiento normativo y obtener visibilidad en tiempo real sobre activos geográficamente dispersos. Los hiperescaladores han respondido integrando servicios de seguridad en arquitecturas de referencia específicas para el sector energético, mientras que los especialistas en tecnología operativa incorporan detección a nivel de protocolo que aborda el perfil de riesgo único de turbinas, subestaciones y recursos energéticos distribuidos. El capital se dirige cada vez más hacia soluciones que correlacionan la telemetría de campo con la actividad en la nube y remedian rápidamente las configuraciones incorrectas, reduciendo el tiempo de permanencia y el radio de impacto de las inevitables brechas de seguridad.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU., "Aviso de Intrusión en Infraestructura Crítica Volt Typhoon," cisa.gov

Conclusiones Clave del Informe

- Por tipo de solución, la Gestión de Identidad y Acceso lideró con una participación de ingresos del 24,78% en 2025; se prevé que la Gestión de Información y Eventos de Seguridad se expanda a una CAGR del 15,96% hasta 2031.

- Por tipo de seguridad, la Seguridad de Redes representó el 34,68% de la participación de la industria del sector de seguridad en la nube en el sector energético en 2025, mientras que se proyecta que la Seguridad de Aplicaciones avance a una CAGR del 17,28% hasta 2031.

- Por modelo de servicio, la Infraestructura como Servicio representó el 44,55% del tamaño de la industria del sector de seguridad en la nube en el sector energético en 2025, y se proyecta que la Plataforma como Servicio crezca al 18,05% en 2031.

- Por tipo de implementación, el segmento de Nube Pública mantuvo una participación del 64,37% en 2025; la Nube Híbrida registrará una CAGR del 18,74% hasta 2031.

- Por geografía, América del Norte capturó una participación del 39,72% en 2025, mientras que Asia Pacífico está preparada para expandirse a una CAGR del 16,32% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Sector de Seguridad en la Nube en el Sector Energético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Amenazas Cibernéticas | +3.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Creciente de IoT en la Cadena de Suministro | +2.8% | Global, con enfoque en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Integración Creciente de Redes Inteligentes y Recursos Energéticos Distribuidos | +2.5% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios Crecientes para Arquitecturas de Confianza Cero en Infraestructura Crítica | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Plataformas de Seguridad de Tecnología Operativa Nativas de la Nube Específicas para el Sector Energético | +1.9% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Reducción de Costos de Soluciones de Conectividad Segura de Borde a Nube Habilitadas por Redes Privadas 5G | +1.7% | Asia Pacífico, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Amenazas Cibernéticas

Los ataques de ransomware y las campañas patrocinadas por estados aumentaron en 2024, con 47 incidentes importantes dirigidos a empresas de servicios públicos y oleoductos de América del Norte, un salto del 38% respecto al año anterior. Los atacantes explotan las brechas entre los activos heredados de control de supervisión y adquisición de datos y las plataformas de análisis en la nube, una brecha donde la autenticación multifactor aún está ausente en muchos puntos finales. Agencias como la Agencia de Seguridad de Infraestructura y Ciberseguridad han documentado intrusiones de varios años, como Volt Typhoon, que permanecieron sin detectarse en infraestructura crítica durante hasta cinco años. Las empresas de servicios públicos ahora priorizan plataformas que ingieren telemetría de tecnología operativa, la correlacionan con datos de identidad y detectan comandos anómalos de interruptores antes de que ocurran daños físicos. Esta demanda está impulsando la adopción de la Gestión de Información y Eventos de Seguridad, reduciendo el tiempo medio de detección y respuesta de horas a minutos.

Adopción Creciente de IoT en la Cadena de Suministro

La Agencia Internacional de Energía reportó 2.500 millones de dispositivos conectados en operaciones energéticas globales a partir de 2024, y se espera que el total supere los 4.000 millones para 2028. Los oleoductos, transformadores y turbinas offshore generan telemetría constante que debe transmitirse de forma segura a través de redes públicas. Cada sensor no gestionado introduce una nueva superficie de ataque, como lo ilustró la variante Mirai de 2024, que cooptó 180.000 dispositivos energéticos en un ataque de denegación de servicio distribuido. Los operadores ahora insisten en la atestación de dispositivos, el cifrado de datos en tránsito y la aplicación de políticas en el borde, canalizando fondos hacia plataformas en la nube capaces de incorporar y asegurar millones de sensores de campo a escala. Estos controles también respaldan programas de mantenimiento predictivo que aumentan el tiempo de actividad y reducen los desplazamientos de técnicos.

Integración Creciente de Redes Inteligentes y Recursos Energéticos Distribuidos

Se espera que los recursos energéticos distribuidos superen los 180 gigavatios en América del Norte para 2024, convirtiendo cada inversor solar de tejado y batería comunitaria en un objetivo potencial de inversión.[2]Comisión Federal Reguladora de Energía, "Informe de Estado de Implementación de la Orden 2222," ferc.gov La Orden 2222 abrió los mercados mayoristas a los recursos agregados, obligando a las empresas de servicios públicos a exponer interfaces de programación de aplicaciones a agregadores de terceros. Muchos de estos activos se envían con credenciales predeterminadas y mecanismos de actualización limitados, lo que lleva a las empresas de servicios públicos a adoptar plataformas en la nube que automatizan el descubrimiento de activos, la validación de firmware y la gestión de vulnerabilidades. El cumplimiento de IEC 62443 está ganando impulso, aunque las auditorías revelan que menos del 30% de los dispositivos implementados cumplen los requisitos de seguridad de Nivel 2, ampliando así el mercado direccionable para herramientas de gestión de vulnerabilidades basadas en la nube.

Mandatos Regulatorios Crecientes para Arquitecturas de Confianza Cero en Infraestructura Crítica

Las directivas federales de los Estados Unidos y los estándares de la versión 8 de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte se alinean en torno a la segmentación de confianza cero, el acceso de mínimo privilegio y la autenticación continua.[3]Oficina de Gestión y Presupuesto de EE. UU., "Memorando de Estrategia de Arquitectura de Confianza Cero Federal M-24-07," whitehouse.gov Las empresas de servicios públicos que atienden cargas federales ahora deben documentar controles equivalentes. En Europa, la Directiva NIS2 amenaza con multas de hasta EUR 10 millones (USD 10,8 millones) por gestión de riesgos inadecuada. Estas políticas impulsan a las empresas de servicios públicos a adoptar una Gestión de Identidad y Acceso moderna, que federe los directorios de tecnología operativa y tecnología de la información, admita protocolos heredados y registre cada elevación de privilegios en libros de contabilidad inmutables. Los proveedores con soporte nativo para protocolos industriales gozan de una clara ventaja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Calificados en Seguridad en la Nube para Tecnología Operativa | -1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con la Arquitectura Existente | -1.4% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Cumplimiento de Nube Soberana y Residencia de Datos | -1.2% | Europa, Oriente Medio, Asia Pacífico | Mediano plazo (2-4 años) |

| Alto Costo Percibido de la Gestión Continua de la Postura de Seguridad en la Nube | -0.9% | Global, especialmente en empresas de servicios públicos medianas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Calificados en Seguridad en la Nube para Tecnología Operativa

En 2024, el 68% de las empresas eléctricas de EE. UU. carecían de personal con fluidez tanto en protocolos industriales como en controles en la nube, según el Departamento de Energía.[4]Departamento de Energía de EE. UU., "Anuncio de Financiamiento de la Oficina de Implementación de la Red Eléctrica," energy.gov La brecha de talento requiere una mayor dependencia de los proveedores de servicios gestionados, aunque muchos equipos externos carecen de la experiencia operativa necesaria para entornos de cero tiempo de inactividad. Asia Pacífico enfrenta déficits similares: solo India necesita 15.000 especialistas adicionales en seguridad de tecnología operativa para 2030. Las empresas de servicios públicos subcontratan cada vez más la detección y respuesta, pero el acceso de terceros amplía la cadena de confianza y exige una supervisión contractual rigurosa, lo que en última instancia limita la velocidad de adopción a corto plazo.

Restricciones de Cumplimiento de Nube Soberana y Residencia de Datos

Las normas de localización de datos en Europa, China y Oriente Medio obligan a las empresas de servicios públicos a operar arquitecturas híbridas que almacenan la telemetría operativa en el país mientras utilizan la nube pública para análisis. La Ley de Seguridad de Datos de China prohíbe las transferencias transfronterizas no autorizadas de datos de la red eléctrica, y Arabia Saudita ahora exige servicios en la nube alojados localmente para infraestructura crítica. Mantener controles duplicados entre regiones puede aumentar los costos hasta en un 40% en comparación con las implementaciones centralizadas, erosionar las economías de escala y ralentizar los calendarios de implementación multinacional. Los proveedores que ofrecen instancias de nube soberana están ganando terreno, aunque la complejidad de integración y operación sigue siendo pronunciada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Gestión de Información y Eventos de Seguridad Impulsan la Visibilidad Unificada

El segmento generó las perspectivas de crecimiento más sólidas, con herramientas de Gestión de Información y Eventos de Seguridad proyectadas para expandirse a una CAGR del 15,96%. Este ritmo refleja el cambio del sector desde cortafuegos independientes hacia análisis que integran registros de cortafuegos, alarmas de control de supervisión y adquisición de datos, y señales de identidad. La Gestión de Identidad y Acceso aún mantuvo una participación de ingresos del 24,78% en 2025, lo que subraya la necesidad continua de controles de credenciales fundamentales. El tamaño del mercado de seguridad en la nube en el sector energético para soluciones de Gestión de Información y Eventos de Seguridad está destinado a duplicarse para 2031 a medida que las empresas de servicios públicos adopten paquetes de correlación prediseñados que detecten disparos de interruptores no autorizados o comandos de apagado de turbinas. Proveedores como Splunk e IBM integran reglas específicas para el sector energético, comprimiendo los ciclos de investigación de incidentes a minutos.

El gasto en seguridad en Prevención de Pérdida de Datos, Sistemas de Detección de Intrusiones y Cifrado completa el conjunto de soluciones. En el sector upstream de petróleo y gas, la Prevención de Pérdida de Datos protege modelos sísmicos valorados en miles de millones, evitando la exposición inadvertida a través de depósitos de almacenamiento mal configurados. Los Sistemas de Detección de Intrusiones con conciencia de tecnología operativa ahora inspeccionan el tráfico Modbus y DNP3 en busca de escrituras de registros anómalas. El cifrado sigue siendo obligatorio para las rutas de borde a nube: las empresas de servicios públicos están actualizando las bibliotecas para alinearse con los estándares poscuánticos finalizados en 2024. En conjunto, estas herramientas sustentan una postura de defensa en profundidad que puede manejar el ritmo elevado de amenazas sin aumentar el personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Seguridad: Los Controles de Aplicaciones se Aceleran con la Migración Nativa a la Nube

Se proyecta que la Seguridad de Aplicaciones crezca al 17,28% a medida que las empresas de servicios públicos modernizan las interfaces hombre-máquina monolíticas de control de supervisión y adquisición de datos en microservicios. Si bien la Seguridad de Redes mantuvo una participación del 34,68% en 2025, su participación se está diluyendo a medida que la aplicación se desplaza del perímetro hacia las puertas de enlace de interfaces de programación de aplicaciones y las mallas de servicios. La participación del mercado de seguridad en la nube en el sector energético para la Seguridad de Aplicaciones se está ampliando porque cada agregador de recursos energéticos distribuidos se conecta a través de llamadas a interfaces de programación de aplicaciones que deben tener límite de velocidad, saneamiento de entradas y autenticación OAuth. El Proyecto de Seguridad de Aplicaciones Web Abierto clasificó la autorización de nivel de objeto roto como el principal riesgo para 2024, una preocupación aguda para los operadores de redes eléctricas que despachan energía a través de puntos finales dinámicos.

Los controles de Base de Datos, Punto Final y Correo Electrónico complementan esta progresión. La Seguridad de Base de Datos protege las mesas de negociación donde la latencia de milisegundos impulsa las ganancias; la tokenización y el cifrado a nivel de campo defienden las ofertas sensibles. La detección y respuesta extendida en puntos finales detecta el comportamiento anómalo de los ingenieros de campo antes de que ocurra la exfiltración de datos. Las puertas de enlace de correo electrónico bloquean las campañas de spear-phishing que, según la Agencia de Seguridad de Infraestructura y Ciberseguridad, representaron el 62% de las brechas en 2024. En conjunto, estas capas refuerzan el perímetro de confianza cero alrededor de cada activo, identidad y carga de trabajo.

Por Modelo de Servicio: La Plataforma como Servicio Cataliza la Agilidad Operativa

La Infraestructura como Servicio mantuvo una participación del 44,55% en 2025 a medida que las empresas de servicios públicos migraron máquinas virtuales heredadas. La Plataforma como Servicio, sin embargo, es el segmento de mayor crecimiento con una CAGR del 18,05% hasta 2031. El tamaño del mercado de seguridad en la nube en el sector energético para la Plataforma como Servicio se está expandiendo porque los operadores pueden implementar modelos Python para la previsión de demanda, ingerir datos meteorológicos y publicar calendarios de despacho sin gestionar sistemas operativos. Los actores de energías renovables utilizan la Plataforma como Servicio para refinar las predicciones solares y eólicas en tiempo real, evitando así costosas penalizaciones por sobreproducción. Los proveedores ahora incorporan el registro de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte y el acceso basado en roles en sus ofertas de Plataforma como Servicio, eliminando obstáculos de cumplimiento y acelerando la adopción.

La adopción de Software como Servicio sigue siendo selectiva. La Gestión de Identidad y Acceso como servicio se consume ampliamente, aunque las empresas de servicios públicos dudan en colocar telemetría industrial en entornos genéricos de Software como Servicio que carecen de soporte IEC 61850. En consecuencia, la Plataforma como Servicio sirve como compromiso, permitiendo la personalización a nivel de código mientras aísla a los desarrolladores de las tareas de infraestructura. El crecimiento futuro depende del desarrollo de capacidad soberana de Plataforma como Servicio en Europa, China y Oriente Medio, donde los mandatos de localización influyen en las decisiones de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: La Nube Híbrida Equilibra la Latencia y el Cumplimiento

La Nube Pública representó el 64,37% del gasto de 2025, ya que las cargas de trabajo no críticas, como la facturación y los recursos humanos, se benefician del almacenamiento y la computación elásticos. Sin embargo, las implementaciones de Nube Híbrida aumentarán a una CAGR del 18,74% a medida que las empresas de servicios públicos concilien las demandas de latencia inferior a 10 milisegundos con los imperativos de soberanía de datos. El tamaño del mercado de seguridad en la nube en el sector energético para soluciones de Nube Híbrida está preparado para superar los USD 5,41 mil millones para 2031, impulsado por centros de datos en el borde de la red que procesan localmente los flujos de sincrofasores mientras transmiten información a los motores de análisis de los hiperescaladores. Las empresas de servicios públicos distribuyen cargas de trabajo entre AWS, Azure y Google Cloud para evitar la dependencia de un solo proveedor, pero la proliferación de múltiples nubes complica la aplicación de políticas.

Las instalaciones de Nube Privada siguen siendo un nicho de mercado, atendiendo a jurisdicciones que prohíben el uso de infraestructura pública para sistemas críticos. Donde está permitido, las empresas de servicios públicos adoptan plataformas de gestión de la postura de seguridad en la nube que normalizan las políticas en entornos locales y públicos, exponiendo las configuraciones incorrectas antes de que lo hagan los auditores. A medida que proliferan las normas de residencia de datos, el modelo Híbrido ofrece la flexibilidad para aislar la telemetría protegida mientras se mantienen las economías de cómputo.

Análisis Geográfico

América del Norte mantuvo una participación del 39,72% en 2025, impulsada por las regulaciones de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte y el financiamiento federal. El Departamento de Energía de EE. UU. asignó USD 3.500 millones en 2024 para la modernización de la red eléctrica, estipulando controles avanzados de ciberseguridad. Canadá siguió con un mandato similar, y la liberalización del mercado de México llevó a implementaciones desde cero que adoptaron la confianza cero desde el primer día. Las empresas de servicios públicos de la región dependen en gran medida de las soluciones de Gestión de Información y Eventos de Seguridad y Gestión de Identidad y Acceso para cumplir con los estándares de auditoría, y la presencia de centros de datos de hiperescala acelera la adopción de estas tecnologías. A pesar de su madurez, la región sigue siendo vulnerable al ransomware, que continúa impulsando altos niveles de inversión.

Se prevé que Asia Pacífico crezca al 16,32%, el ritmo regional más rápido. El plan de China para alcanzar 1.200 gigavatios de energía renovable para 2030 impulsa una adopción masiva de la nube, ejemplificada por la implementación de State Grid en 2024, que cubre 1.100 millones de clientes. La Misión de Red Inteligente de India y la agenda de resiliencia de Japón están impulsando la demanda de nube híbrida, que combina la soberanía local con capacidad de expansión. Australia exige autenticación multifactor y enlaces cifrados para todos los participantes del mercado, lo que eleva aún más los presupuestos de seguridad. Sin embargo, la escasez de talento actúa como freno, empujando a las empresas de servicios públicos hacia los servicios gestionados.

Europa, América del Sur, Oriente Medio y África conforman el resto. Europa aplica el régimen de cumplimiento más estricto bajo la NIS2 y la Ley de Resiliencia Cibernética, lo que lleva a las empresas de servicios públicos a adoptar la monitorización continua. La Energiewende de Alemania creó más de 2 millones de recursos energéticos distribuidos, exigiendo una incorporación segura. La resolución de Brasil de 2024 exige pruebas de penetración anuales y la implementación de Gestión de Información y Eventos de Seguridad. En Oriente Medio, los megaproyectos como NEOM en Arabia Saudita especifican la seguridad de tecnología operativa nativa de la nube desde la etapa de diseño. Las naciones africanas están implementando mini-redes solares con controles integrados, evitando así la deuda técnica heredada y abriendo caminos directos hacia arquitecturas basadas en la nube.

Panorama Competitivo

El mercado de seguridad en la nube en el sector energético exhibe una fragmentación moderada, con los cinco mayores proveedores controlando solo una porción nominal de los ingresos. Los hiperescaladores Amazon, Microsoft y Google agrupan la seguridad en la infraestructura, ofreciendo plantillas precertificadas que aceleran el cumplimiento normativo. Su escala permite precios competitivos, presionando a las empresas especializadas a enfatizar la cobertura profunda de protocolos de tecnología operativa. Especialistas como Nozomi Networks y Dragos se centran en la visibilidad para Modbus, DNP3 e IEC 61850, ganando cuentas que valoran la detección granular sobre la conveniencia de un único proveedor. El resultado es un patrón de adquisición de doble vía: las empresas de servicios públicos combinan los beneficios de los hiperescaladores con sensores de nicho que alimentan motores de análisis especializados.

Los grandes fabricantes de automatización industrial Siemens y Schneider Electric difuminan las líneas tradicionales a través de adquisiciones y asociaciones. Siemens adquirió Claroty Ltd. en 2025, entregando capacidades de descubrimiento de activos y gestión de vulnerabilidades directamente integradas en sus plataformas de control. Schneider Electric integró Prisma Cloud de Palo Alto Networks para extender la confianza cero en las implementaciones de EcoStruxure. Estos movimientos resuenan con las empresas de servicios públicos que buscan soluciones integrales en lugar de gestionar múltiples proveedores. La inteligencia artificial está emergiendo como un diferenciador clave; la patente de 2024 de Palo Alto Networks para la detección de anomalías de protocolo subraya la carrera por incorporar el aprendizaje automático directamente en las pilas de seguridad.

Abundan las oportunidades en la entrega de nube soberana. Las empresas de servicios públicos europeas y de Oriente Medio requieren alojamiento local pero aún desean análisis globales. Microsoft invirtió USD 750 millones para expandir las regiones soberanas de Azure para cargas de trabajo energéticas, destacando el apetito del mercado. Los proveedores capaces de ofrecer nubes específicas por región con orquestación de políticas globales pueden asegurar contratos a largo plazo. La escasez de talento también crea oportunidades para los proveedores de detección y respuesta gestionadas con fluidez en tecnología operativa. Las empresas que combinan monitorización 24/7, respuesta a incidentes e informes de cumplimiento bajo un mismo techo están bien posicionadas para capturar una creciente corriente de ingresos recurrentes.

Líderes del Sector de Seguridad en la Nube en el Sector Energético

IBM Corporation

Broadcom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Microsoft Corporation invirtió USD 750 millones para agregar ocho regiones soberanas de Azure en Europa y Oriente Medio, incorporando segmentación conforme a IEC 62443 e informes automatizados de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte.

- Octubre de 2025: Amazon Web Services lanzó AWS Energy Security Hub, unificando el descubrimiento de activos, la detección de amenazas y la conectividad de borde cifrada para el tráfico Modbus y DNP3.

- Septiembre de 2025: Siemens AG cerró su adquisición de Claroty Ltd. por USD 1.800 millones, añadiendo visibilidad de activos industriales y gestión de vulnerabilidades en 1.200 instalaciones energéticas.

- Agosto de 2025: Palo Alto Networks se asoció con Schneider Electric para integrar Prisma Cloud en EcoStruxure, ofreciendo análisis automatizado de cumplimiento y acceso de confianza cero para el personal de tecnología operativa remoto.

Alcance del Informe sobre el Sector de Seguridad en la Nube en el Sector Energético

El Informe de la Industria del Sector de Seguridad en la Nube en el Sector Energético está segmentado por Tipo de Solución (Gestión de Identidad y Acceso, Prevención de Pérdida de Datos, IDS o IPS, Gestión de Información y Eventos de Seguridad, Cifrado y Otro Tipo de Solución), Tipo de Seguridad (Seguridad de Aplicaciones, Seguridad de Base de Datos, Seguridad de Punto Final, Seguridad de Redes, Seguridad Web y de Correo Electrónico y Otro Tipo de Seguridad), Modelo de Servicio (Infraestructura como Servicio, Plataforma como Servicio y Software como Servicio), Tipo de Implementación (Nube Pública, Nube Privada y Nube Híbrida) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Identidad y Acceso |

| Prevención de Pérdida de Datos |

| IDS o IPS |

| Gestión de Información y Eventos de Seguridad |

| Cifrado |

| Otro Tipo de Solución |

| Seguridad de Aplicaciones |

| Seguridad de Base de Datos |

| Seguridad de Punto Final |

| Seguridad de Redes |

| Seguridad Web y de Correo Electrónico |

| Otro Tipo de Seguridad |

| Infraestructura como Servicio |

| Plataforma como Servicio |

| Software como Servicio |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Solución | Gestión de Identidad y Acceso | |

| Prevención de Pérdida de Datos | ||

| IDS o IPS | ||

| Gestión de Información y Eventos de Seguridad | ||

| Cifrado | ||

| Otro Tipo de Solución | ||

| Por Tipo de Seguridad | Seguridad de Aplicaciones | |

| Seguridad de Base de Datos | ||

| Seguridad de Punto Final | ||

| Seguridad de Redes | ||

| Seguridad Web y de Correo Electrónico | ||

| Otro Tipo de Seguridad | ||

| Por Modelo de Servicio | Infraestructura como Servicio | |

| Plataforma como Servicio | ||

| Software como Servicio | ||

| Por Tipo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado del sector de seguridad en la nube en el sector energético?

El tamaño del mercado del sector de seguridad en la nube en el sector energético alcanzó USD 5,43 mil millones en 2026 y se proyecta que alcance USD 10,83 mil millones para 2031.

¿Qué tipo de solución está creciendo más rápido entre las empresas de servicios públicos de energía?

Las plataformas de Gestión de Información y Eventos de Seguridad avanzan a una CAGR del 15,96% hasta 2031 a medida que los operadores buscan visibilidad unificada en tecnología operativa y tecnología de la información.

¿Por qué la implementación de Nube Híbrida está ganando impulso en la seguridad de las empresas de servicios públicos?

La Nube Híbrida equilibra las cargas de trabajo de tecnología operativa sensibles a la latencia que deben permanecer en las instalaciones con el poder de análisis elástico de la nube pública, impulsando una CAGR del 18,74%.

¿Cuál es el principal impulsor regulatorio en América del Norte?

Los estándares de la versión 8 de Protección de Infraestructura Crítica de la Corporación de Confiabilidad Eléctrica de América del Norte exigen segmentación, mínimo privilegio y monitorización continua, lo que lleva a las empresas de servicios públicos a adoptar soluciones de confianza cero.

¿Qué región tiene el pronóstico de expansión más rápida hasta 2031?

Se espera que Asia Pacífico crezca a una CAGR del 16,32%, impulsada por la masiva expansión de energías renovables de China y las iniciativas de red inteligente de India.

¿Qué tan grave es la brecha de talento en la seguridad en la nube para tecnología operativa?

En 2024, el 68% de las empresas de servicios públicos de EE. UU. reportaron tener personal insuficiente con habilidades tanto en protocolos industriales como en controles en la nube, lo que resultó en una mayor dependencia de los servicios gestionados.

Última actualización de la página el: